الملخص التنفيذي:

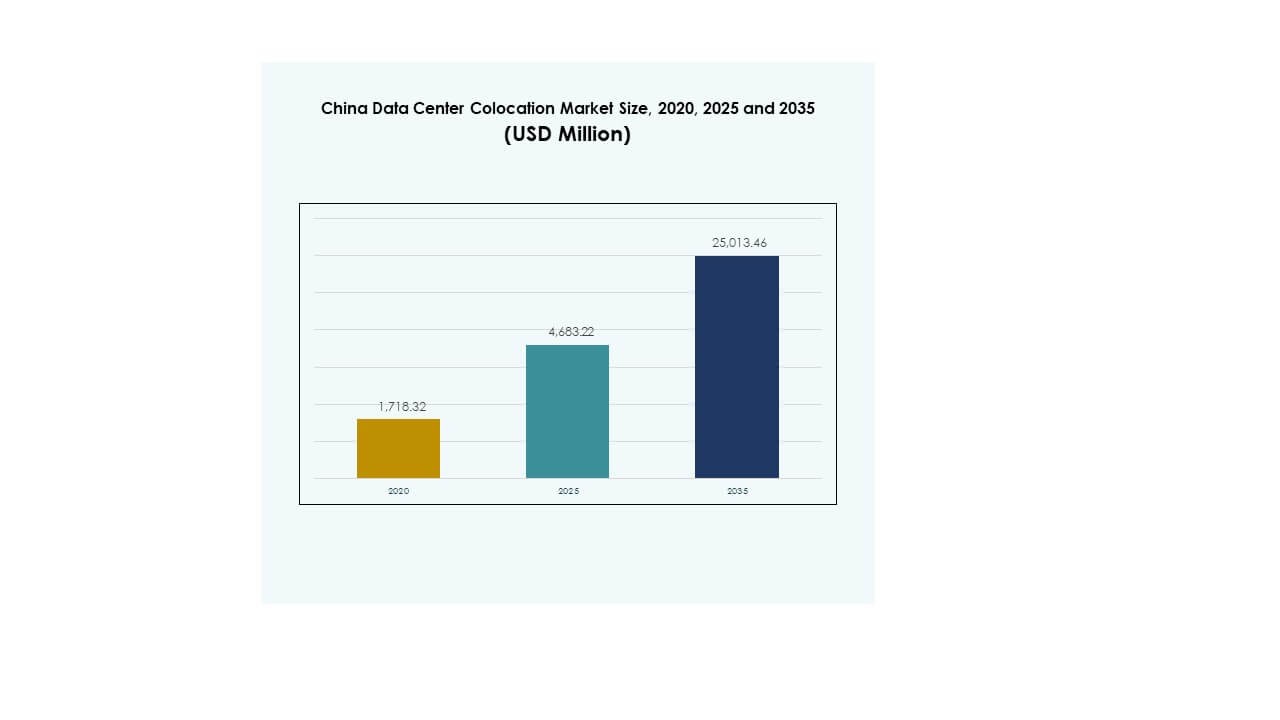

تم تقييم حجم سوق مركز البيانات في الصين في عام 2020 بمبلغ 1,718.32 مليون دولار أمريكي ليصل إلى 4,683.22 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 25,013.46 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.06٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مركز البيانات في الصين 2025 |

4,683.22 مليون دولار أمريكي |

| سوق مركز البيانات في الصين، معدل النمو السنوي المركب |

18.06٪ |

| حجم سوق مركز البيانات في الصين 2035 |

25,013.46 مليون دولار أمريكي |

ينمو سوق مركز البيانات في الصين بسبب التبني السريع للتكنولوجيا، والأعباء المدفوعة بالذكاء الاصطناعي، وزيادة انتقال المؤسسات إلى السحابة. تتحول الشركات إلى مرافق الاستضافة المشتركة لتعزيز الكفاءة التشغيلية، وتحسين أداء الكمون، وتعزيز البنية التحتية الأمنية. يدعم الابتكار في تقنيات الطاقة والتبريد العمليات المستدامة، بينما توسع نماذج السحابة الهجينة مرونة المؤسسات. يعتبر المستثمرون هذا القطاع ذا أهمية استراتيجية لدعم الرقمنة الوطنية وتحول الأعمال عبر صناعات متعددة.

تتصدر شرق الصين بسبب اتصالها القوي، وبنيتها التحتية الضخمة، ومجموعات المؤسسات الكثيفة. تظهر شمال الصين بدعم من السياسات المواتية ووفرة الموارد الطاقية. تتوسع جنوب الصين بسرعة من خلال النمو الصناعي والاتصال العالمي. معًا، تشكل هذه المناطق نظامًا بيئيًا متوازنًا للاستضافة المشتركة، مما يضع الصين كواحدة من أكثر أسواق البنية التحتية الرقمية تنافسية على مستوى العالم.

محركات السوق

التبني السريع للسحابة واستراتيجيات التحول الرقمي القوية عبر قطاعات المؤسسات

يتوسع سوق مركز البيانات في الصين بسبب التحول القوي نحو تبني السحابة واستراتيجيات التحول الرقمي السريعة عبر الصناعات. تنتقل المؤسسات إلى مواقع الاستضافة المشتركة لتحسين الكفاءة التشغيلية وتأمين البيانات الحيوية. الطلب المتزايد من BFSI، التجزئة، والاتصالات يخلق فرص نشر واسعة النطاق. تعتبر الشركات الاستضافة المشتركة نموذجًا اقتصاديًا مقارنة ببناء مرافقها الخاصة. يتيح الاتصال السلس، ووقت التشغيل العالي، ودعم استعادة الكوارث. تستخدم الشركات مرافق الاستضافة المشتركة لدمج الأمان المتقدم وقدرات السحابة الهجينة. يقدم السوق للمستثمرين نموذج بنية تحتية قابل للتوسع ومرن مع عوائد قوية. تجعل هذه العوامل منه العمود الفقري الاستراتيجي للنمو الرقمي الوطني.

زخم قوي من أعباء العمل بالذكاء الاصطناعي، الحوسبة الطرفية، ودمج البنية التحتية عالية الأداء

يستفيد السوق من زيادة نشر أعباء العمل المتعلقة بالذكاء الاصطناعي والحوسبة الطرفية عبر المؤسسات. تتطلب التطبيقات المكثفة للبيانات في التصنيع الذكي، والتنقل الذاتي، والتحليلات في الوقت الحقيقي زمن استجابة منخفض وقدرة معالجة عالية. توفر مرافق التواجد المشترك بيئات محسنة لمجموعات وحدات معالجة الرسومات، والأرفف الكثيفة، والتوسع المعياري. تدمج المؤسسات بنية تحتية للحوسبة عالية الأداء لتحسين قدرة المعالجة والموثوقية. هذا يدفع الطلب القوي على المرافق الموفرة للطاقة والمترابطة. يرى المستثمرون أن هذه القدرات ضرورية لالتقاط النمو المستقبلي في النظم البيئية الرقمية. تستخدم الشركات التواجد المشترك لتجنب التكاليف الرأسمالية العالية والتركيز على المرونة التشغيلية. هذه الزخم يقوي العمود الفقري التكنولوجي طويل الأجل للسوق.

توسع النظم البيئية الضخمة وتزايد التفضيل لنماذج البنية التحتية الهجينة

يزيد الاستثمار السريع في النظم البيئية الضخمة من فرص جديدة لمقدمي خدمات التواجد المشترك. يستخدم مقدمو الخدمات الضخمة مواقع التواجد المشترك التابعة لأطراف ثالثة لتوسيع النطاق وتسريع النشر. هذا التعاون يقلل من وقت التنفيذ ويحسن تخصيص السعة. تفضل المؤسسات النماذج الهجينة لتحقيق التوازن بين التحكم، والامتثال، والقابلية للتوسع. تتيح مرافق التواجد المشترك التكامل مع السحب العامة والخاصة لدعم أعباء العمل المتنوعة. يحسن استمرارية الأعمال مع تقليل المخاطر التشغيلية. يستفيد المستثمرون من الطلب القوي على التأجير والعقود متعددة المستأجرين. هذا التحول يضع السوق كممكن حاسم للبنية التحتية السحابية الوطنية.

- على سبيل المثال، تدير شركة Equinix حرم مركز البيانات SH6 في شنغهاي، الذي يدعم الاتصال السحابي الهجين وقرب الخدمات من AWS. يُعترف بالمرفق علنًا لتمكين وصول المؤسسات إلى خدمات AWS من خلال الاتصال الآمن والبنية التحتية المحلية.

المبادرات الحكومية الاستراتيجية وتوسيع بنية الاتصال التحتية على مستوى البلاد

تدفع البرامج الحكومية التي تدعم البنية التحتية الرقمية وتوسيع الاتصال تسارع السوق. تروج الأطر السياسية لعمليات مراكز البيانات الموفرة للطاقة، والآمنة، والمتوافقة. يخلق توسيع شبكات الألياف والتكامل المتجدد أسسًا قوية للنمو. تعتمد المؤسسات على هذه المرافق لتبادل البيانات الآمن وتقديم الخدمات الحيوية. يدعم الرقمنة الاقتصادية ويحسن التوافق بين القطاعات. تشجع الشراكات بين القطاعين العام والخاص الاستثمارات من اللاعبين المحليين والعالميين. يتيح التواجد المشترك النشر السريع في المواقع الاستراتيجية ويدعم الأولويات التكنولوجية الوطنية. هذا التوافق يعزز مرونة السوق وثقة المستثمرين في نمو السعة المستقبلية.

- على سبيل المثال، وفقًا لتقرير ESG الصادر عن GDS Holdings في يوليو 2025، وصلت عمليات مراكز البيانات في الصين للشركة إلى نسبة استخدام للطاقة المتجددة بلغت 40%، مع زيادة بنسبة 100% في الطاقة الخضراء المشتراة مباشرة وتحسين متوسط كفاءة استخدام الطاقة إلى 1.24، مما يقلل من كثافة الكربون بنسبة 15.8%. تم تحقيق هذه النتائج الرسمية للاستدامة تحت أولويات البنية التحتية المتوافقة مع الحكومة.

اتجاهات السوق

زيادة دمج مصادر الطاقة المتجددة في عمليات التواجد المشترك لمراكز البيانات

يشهد سوق مراكز البيانات المشتركة في الصين اهتمامًا قويًا بدمج مصادر الطاقة المتجددة لتقليل البصمة الكربونية. يقوم المشغلون بمواءمة عمليات المرافق مع التفويضات المتعلقة بالاستدامة وأهداف صافي الصفر. يدعم دمج الطاقة الشمسية والمائية والرياح مرونة الطاقة على المدى الطويل. تركز مراكز البيانات على تحسين فعالية استخدام الطاقة وحلول استعادة الطاقة. يفضل المستثمرون المشغلين الذين لديهم مرافق خضراء معتمدة ومقاييس ESG شفافة. يساعد ذلك الشركات في تلبية التزامات الامتثال وتعزيز سمعة العلامة التجارية. يحسن دمج الطاقة المتجددة الاستقرار التشغيلي خلال ذروة الطلب على الشبكة. يعيد هذا الاتجاه تعريف استراتيجيات الاستثمار المستقبلية في البنية التحتية الرقمية.

زيادة نشر البنية التحتية المعيارية والمسبقة الصنع لتحقيق سرعة أكبر في التوسع

يسرع الاعتماد المتزايد على البنية التحتية لمراكز البيانات المعيارية والمسبقة الصنع من جداول النشر. تفضل الشركات البنايات المعيارية لمعالجة النمو غير المتوقع في السعة وتقليل النفقات الرأسمالية. توفر الحلول المعيارية توسعًا مرنًا، ومخاطر أقل، واستعدادًا أسرع للموقع. يستخدم مشغلو المراكز المشتركة هذه الاستراتيجية للتوسع في المدن الثانوية بأقل تأخير. يضمن ذلك التوحيد، وإدارة حرارية أفضل، وتقليل تكاليف الصيانة. يرى المستثمرون النماذج المعيارية كفرص فعالة من حيث التكلفة ومنخفضة المخاطر. يحسن ذلك الوقت للوصول إلى السوق ويدعم بيئات الحوسبة عالية الكثافة. يعيد هذا الاتجاه تشكيل استراتيجيات البناء والتوسع عبر القطاع.

تحول متزايد نحو عمليات مراكز البيانات المدفوعة بالذكاء الاصطناعي وأدوات الأتمتة

يستخدم المشغلون أدوات مدفوعة بالذكاء الاصطناعي لأتمتة أنظمة إدارة الطاقة والتبريد والسعة. يتيح المراقبة الذكية الصيانة التنبؤية ويقلل من التكاليف التشغيلية. يدعم ذلك كفاءة أعلى وجودة خدمة متسقة. تعتمد الشركات بيئات مشتركة مدعومة بالذكاء الاصطناعي لضمان مرونة عبء العمل وأمان البيانات. يعزز استخدام التوائم الرقمية التخطيط التشغيلي وضمان الجهوزية. يدعم المستثمرون المرافق التي تعتمد الأتمتة الذكية بسبب توفير التكاليف والميزة التنافسية. يحسن دمج الذكاء الاصطناعي استخدام الأصول ويدعم أهداف الاستدامة. يقود هذا الاتجاه تطور مواقع المراكز المشتركة من الجيل التالي.

تطور استراتيجيات الشركات نحو أنظمة السحابة المتعددة والبيئات المتصلة

يتبنى عدد متزايد من الشركات استراتيجيات السحابة المتعددة لتحسين عبء العمل. تعمل مرافق المراكز المشتركة كمراكز محايدة لربط منصات السحابة المتعددة بأمان. توفر البيئات المتصلة وصولاً منخفض التأخير إلى التطبيقات الحيوية. يساعد ذلك الشركات في إدارة سيادة البيانات مع الحفاظ على المرونة والقدرة على التكيف. تدعم المراكز المشتركة أيضًا الامتثال في الصناعات المنظمة مثل المالية والرعاية الصحية. يجذب المستثمرون إلى البيئات المتصلة القوية بسبب الطلب المستقر والعقود طويلة الأجل. يعزز هذا الاتجاه دور مرافق المراكز المشتركة في نشر السحابة الهجينة. يعزز القيمة الاستراتيجية للبيئات المحايدة للناقل.

تحديات السوق

تزايد قيود إمدادات الطاقة وضغوط كفاءة الطاقة

يواجه سوق مراكز البيانات المشتركة في الصين تحديات متزايدة من توافر الطاقة المحدود وقيود الطاقة. يؤدي التوسع السريع في مراكز البيانات الضخمة والحافة إلى إجهاد البنية التحتية للشبكة المحلية في المراكز الرئيسية. يجب على المشغلين تأمين اتفاقيات طاقة طويلة الأجل لضمان استقرار السعة. تؤثر تكاليف الطاقة المتزايدة على الهوامش التشغيلية وأهداف الاستدامة طويلة الأجل. يضيف تحقيق أهداف الطاقة الخضراء تعقيدًا لاستراتيجيات النشر. تواجه الشركات ضغوطًا للامتثال للوائح البيئية الصارمة ومعايير التقارير. تزيد التكلفة العالية للتجديدات الفعالة من حيث الطاقة من المخاطر المالية. تجعل هذه العوامل تخطيط الطاقة عنق زجاجة تشغيليًا حرجًا لمقدمي الخدمات.

تعقيد الامتثال التنظيمي ومخاوف أمن البنية التحتية

تشكل تشديد قواعد سيادة البيانات ولوائح الأمن السيبراني تحديات تشغيلية قوية للمزودين. يجب على المشغلين الامتثال لطبقات متعددة من اللوائح الوطنية والإقليمية. يجب أن تلتزم البنية التحتية ببروتوكولات أمان صارمة لحماية بيانات الشركات الحساسة. يتطلب ذلك استثمارًا مستمرًا في أطر الأمان المادية والرقمية. يجب على الشركات إدارة تقارير الامتثال المعقدة، مما يزيد من أعباء التكاليف. تبطئ المخاوف الأمنية من دخول السوق لمزودي الخدمات الأصغر. يقوم المستثمرون بتقييم مرونة العمليات بعناية قبل الالتزام برأس المال. تؤثر هذه التعقيدات التنظيمية والأمنية على القرارات الاستراتيجية المتعلقة بالموقع والاستثمار عبر القطاع.

فرص السوق

التوسع القوي في الحافة في المدن من المستوى 2 والمستوى 3 يخلق ممرات نمو جديدة

يمتلك سوق استضافة مراكز البيانات في الصين إمكانات كبيرة في المدن الناشئة من المستوى 2 والمستوى 3. يؤدي تزايد رقمنة الشركات في المراكز الإقليمية إلى خلق طلب على البنية التحتية ذات زمن الاستجابة المنخفض. يمكن للمشغلين توسيع السعة بالقرب من التجمعات الصناعية ومناطق التصنيع. يقلل ذلك من ازدحام الشبكة ويحسن من مرونة العمليات للشركات. يمكن للمستثمرين الاستفادة من مزايا الدخول المبكر في هذه الممرات ذات النمو العالي. تدعم عقد الحافة مبادرات الصناعة 4.0 والمدن الذكية والبنية التحتية المتصلة. تتيح هذه الفرصة تنويع تركيز السوق بما يتجاوز المناطق التقليدية ذات النطاق الكبير.

زيادة الطلب على استضافة مراكز البيانات المتخصصة في الصناعة وتحسين الأحمال الكثيفة

يفتح الطلب القوي على حلول استضافة مراكز البيانات المتخصصة في الصناعة فرصًا رأسية جديدة. تسعى الشركات في مجالات التمويل والرعاية الصحية والإعلام إلى بنية تحتية مخصصة للامتثال والأداء. تتطلب الأحمال الكثيفة حلول تبريد وتحسين طاقة متقدمة. يتيح ذلك للمشغلين التميز من خلال قدرات الخدمة. يفضل المستثمرون المنشآت المتخصصة بسبب دورات العقود الأطول وهوامش الربح الأعلى. يوسع هذا التحول نحو الحلول المتخصصة في الصناعة تنويع السوق وإمكانات خلق القيمة.

تقسيم السوق

حسب النوع

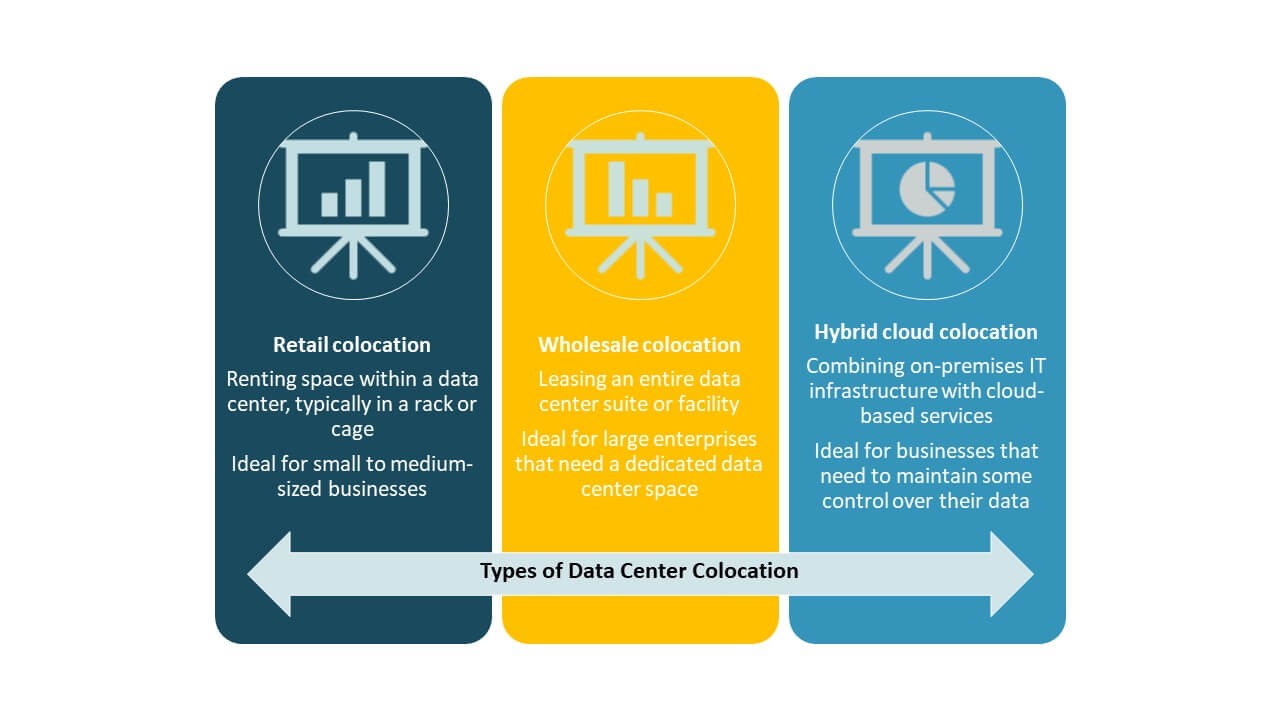

تهيمن استضافة التجزئة على سوق استضافة مراكز البيانات في الصين بسبب التبني القوي من قبل الشركات لاحتياجات السعة المرنة. تقدم نماذج التجزئة تحكمًا عاليًا وأمانًا وعقود خدمة مخصصة، مما يجعلها مثالية لصناعات BFSI وIT. تكتسب استضافة الجملة زخمًا من مقدمي الخدمات الكبيرة الذين يسعون إلى عمليات نشر قابلة للتوسع. تدعم استضافة السحابة الهجينة تكامل البنية التحتية الهجينة لاستراتيجيات التحول الرقمي. تظل التجزئة القطاع الرائد بدعم من تأجير الشركات المستمر والامتثال التنظيمي.

حسب مستوى التصنيف

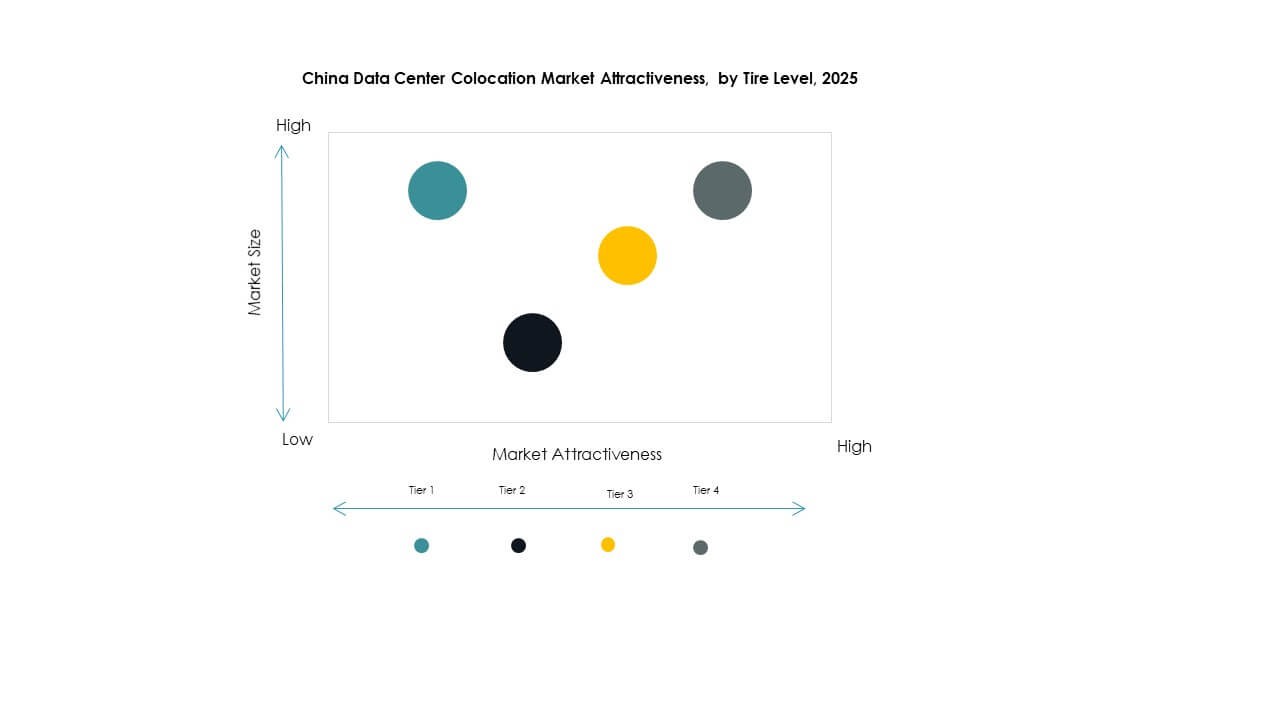

يمتلك المستوى 3 الحصة الأكبر في السوق بسبب توازنه بين التوافر العالي وكفاءة التكلفة. توفر منشآت المستوى 3 وقت تشغيل بنسبة 99.982٪ وتدعم أحمال العمل الحرجة للشركات. ينمو المستوى 4 بسبب الطلب من مقدمي الخدمات الكبيرة على الأنظمة المقاومة للأخطاء والمتكررة بالكامل. تخدم قطاعات المستوى 1 والمستوى 2 الشركات الصغيرة ونشر الحافة. يوجه التركيز المتزايد على الامتثال لاتفاقيات مستوى الخدمة والاستدامة الاستثمارات في المستوى 3 عبر المناطق الرئيسية.

حسب حجم المؤسسة

تقود الشركات الكبيرة السوق بسبب متطلبات معالجة البيانات العالية وتخصيص رأس المال القوي. تدعم خدمات الاستضافة المشتركة مبادرات التحول الرقمي في قطاعات البنوك والتصنيع والتجارة الإلكترونية. تزيد الشركات الصغيرة والمتوسطة من اعتمادها لتقليل تكاليف البنية التحتية وتحسين المرونة التشغيلية. يتيح تحسين الموارد دون استثمارات كبيرة مسبقة. تظل الشركات الكبيرة المحرك الرئيسي للطلب على التأجير في المراكز الحضرية الرئيسية.

حسب صناعة المستخدم النهائي

تحمل تكنولوجيا المعلومات والاتصالات الحصة السوقية الأكبر بدعم من اعتماد السحابة السريع ونشر تقنية الجيل الخامس. يتبعها قطاع البنوك والخدمات المالية والتأمين بطلب قوي على بيئات الاستضافة الآمنة والمتوافقة. تستثمر قطاعات التجزئة والرعاية الصحية في خدمات الاستضافة المشتركة لدعم العمليات متعددة القنوات والسجلات الرقمية. تعتمد وسائل الإعلام والترفيه على شبكات منخفضة التأخير للبث وتوصيل المحتوى. تشكل هذه الصناعات استراتيجيات توسيع السعة طويلة الأجل في مراكز الاستضافة المشتركة الرئيسية.

رؤى إقليمية

شرق الصين يتصدر بنشر مراكز بيانات فائقة السعة وحصة سوقية تبلغ 42%

يمتلك شرق الصين حصة 42% من سوق مراكز البيانات المشتركة في الصين. يتصدر بسبب الاتصال الشبكي القوي، وارتفاع تركيز المرافق فائقة السعة، والبنية التحتية المتقدمة. تقود مدن رئيسية مثل شنغهاي وهانغتشو أحجام تأجير كبيرة من قطاعات التكنولوجيا والمالية والتجزئة. تستفيد المنطقة من توفر الطاقة القوي واستقرار الاتصال بالشبكة. يشجع الدعم السياسي الاستراتيجي الاستثمار في البنية التحتية المستدامة. يظل شرق الصين المركز الأساسي للعمليات الرقمية للشركات.

- على سبيل المثال، في أغسطس 2025، أعلنت شنغهاي عن خطط لإطلاق خمسة مراكز بيانات فائقة السعة جديدة لرفع قدرتها الحاسوبية في مجال الذكاء الاصطناعي فوق 100 إكسا فلوبس، وفقًا لإدارة الاتصالات في شنغهاي. تتماشى هذه المبادرة مع استراتيجية المدينة الأوسع لتعزيز البنية التحتية الوطنية للذكاء الاصطناعي.

شمال الصين يتوسع بسرعة بحصة سوقية تبلغ 33% بدعم من السياسات والبنية التحتية للطاقة

يمتلك شمال الصين حصة 33%، مدفوعًا بالسياسات الحكومية الداعمة والبنية التحتية القوية للطاقة. تستضيف بكين وتيانجين نشرات فائقة السعة تخدم كلا من القطاعين الخاص والعام. تعزز تكاليف الأراضي المنخفضة وتكامل الطاقة المتجددة إمكانات نموها. تجذب المنطقة المستثمرين المحليين والأجانب الذين يركزون على بيئات الحوسبة عالية الكثافة. يبرز شمال الصين كممر استضافة استراتيجي لمزودي السحابة والشركات التي تستهدف الاتصال منخفض التأخير.

- على سبيل المثال، في أوائل 2025، قامت تينسنت بشراء كميات كبيرة من رقائق NVIDIA H20 لدعم تكامل DeepSeek وتحسين البنية التحتية للذكاء الاصطناعي. كما قامت الشركة بتعديل استراتيجيتها لنشر وحدات معالجة الرسوميات استجابةً للمكاسب في الكفاءة التي تحققت من خلال بنية نموذج DeepSeek.

جنوب الصين يبرز كمركز نمو بحصة سوقية تبلغ 25% واتصال استراتيجي

يمثل جنوب الصين حصة 25% ويصبح بسرعة مركزًا للنمو. تستضيف قوانغدونغ وشنتشن مجموعات صناعية رئيسية تتطلب بنية تحتية موثوقة وقابلة للتوسع. يدعم اتصالها الدولي القوي توسع الشركات في جنوب شرق آسيا. تجذب المنطقة الصناعات الكثيفة البيانات بسبب موقعها المفضل ونظامها البيئي التكنولوجي. يقود نمو جنوب الصين الطلب القوي على الاستضافة المشتركة من صناعات التصنيع والاتصالات. يعزز تنوع البنية التحتية الرقمية الوطنية ومرونتها.

رؤى تنافسية:

- تشاينا تيليكوم

- تشاينا موبايل

- تشاينا يونيكوم

- سينيت

- أمازون ويب سيرفيسز (AWS)

- جوجل كلاود

- مجموعة خدمات تقنية كولت المحدودة

- كورسايت

- ديجيتال ريالتي تراست

- إيكوينكس، إنك.

يتميز سوق مراكز البيانات في الصين بتنافس قوي بين المشغلين المملوكين للدولة، واللاعبين العالميين، ومزودي الخدمات المحايدين. يتميز باستثمارات كبيرة في البنية التحتية، وتواصل الشبكات المتقدمة، والتوسع السريع في الخدمات. يسيطر القادة المملوكون للدولة مثل تشاينا تيليكوم، تشاينا موبايل، وتشاينا يونيكوم بفضل التغطية الوطنية والدعم التنظيمي. يعزز اللاعبون العالميون مثل إيكوينكس، ديجيتال ريالتي تراست، وAWS وجودهم من خلال الشراكات الاستراتيجية والمرافق القابلة للتوسع. يقدم المشغلون المحايدون نماذج خدمة مرنة للشركات التي تسعى إلى دمج السحابة الهجينة. يركز التنافس على تحسين زمن الوصول، واعتماد الطاقة الخضراء، وخدمات الربط المتقدمة. تسعى الشركات إلى توسيع السعة والامتثال للاستدامة لتأمين عقود طويلة الأجل مع اللاعبين العالميين والعملاء من الشركات.

التطورات الأخيرة:

- في أكتوبر 2025، تصدرت تشاينا تيليكوم العناوين في معرض جيتكس جلوبال 2025 في دبي، حيث قدمت تطورات في البنية التحتية الرقمية، والاتصال الذكي، والتعاونات البيئية المستقبلية التي تدعم مشاركتها في سوق مراكز البيانات في الصين.

- في سبتمبر 2025، أكملت تشاينا يونيكوم إنجازًا كبيرًا بإطلاق مركز بيانات للذكاء الاصطناعي بقيمة 390 مليون دولار في شينينغ، مقاطعة تشينغهاي. يتم تشغيل المركز بالكامل تقريبًا بواسطة معالجات الذكاء الاصطناعي المصنعة محليًا والموردة من علي بابا وشركات تقنية صينية أخرى. تأتي هذه الخطوة استجابة مباشرة لاستراتيجية بكين لتقليل الاعتماد على التكنولوجيا الأجنبية في البنية التحتية الرقمية الحيوية.

- في يوليو 2024، أعلنت تشاينا موبايل عن إطلاق مركز بيانات “مركز الحوسبة” في بكين، المجهز بـ 4,000 بطاقة تسريع للذكاء الاصطناعي، وأكدت على الاستثمار في قدرات الحوسبة المحلية للذكاء الاصطناعي.