Executive Resumé:

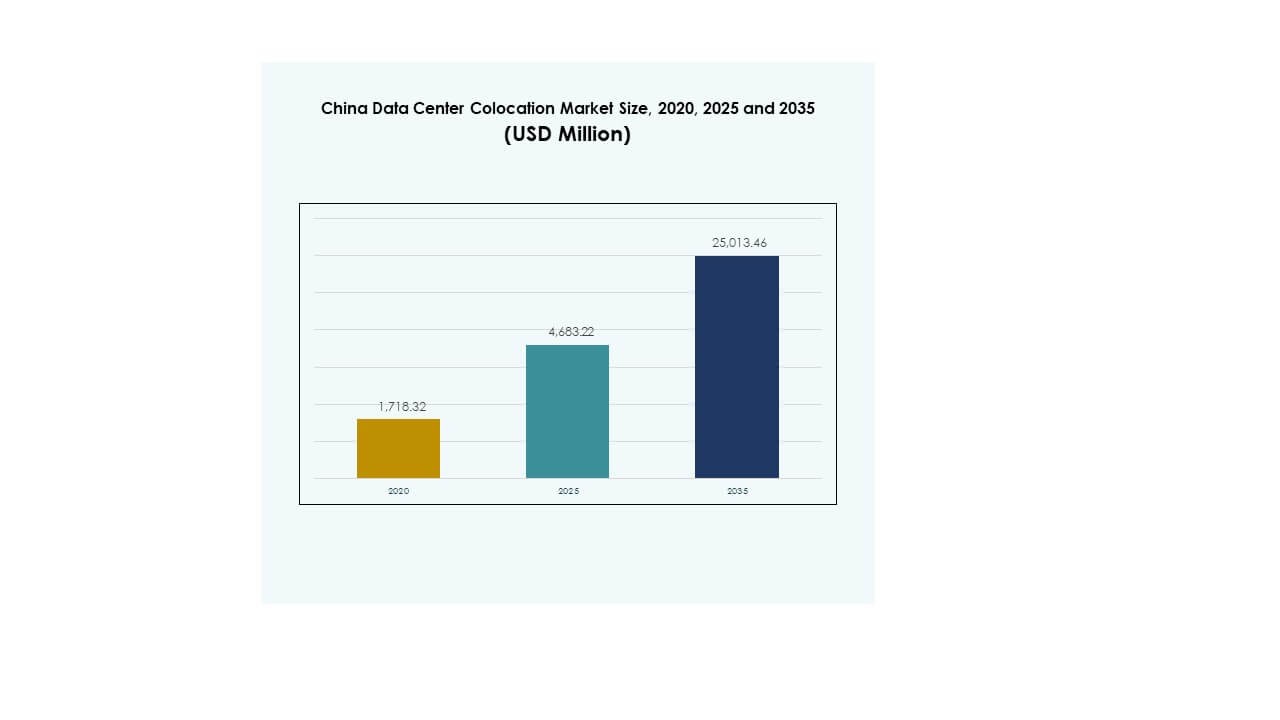

Markedet for colocation af datacentre i Kina blev vurderet til USD 1.718,32 millioner i 2020 til USD 4.683,22 millioner i 2025 og forventes at nå USD 25.013,46 millioner i 2035, med en CAGR på 18,06% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på markedet for colocation af datacentre i Kina 2025 |

USD 4.683,22 millioner |

| Markedet for colocation af datacentre i Kina, CAGR |

18,06% |

| Størrelse på markedet for colocation af datacentre i Kina 2035 |

USD 25.013,46 millioner |

Markedet for colocation af datacentre i Kina vokser på grund af hurtig teknologiadoption, AI-drevne arbejdsbelastninger og stigende virksomhedsmigration til skyen. Virksomheder skifter til colocation-faciliteter for at forbedre operationel effektivitet, forbedre latenstider og styrke sikkerhedsinfrastrukturen. Innovation inden for strøm- og køleteknologier understøtter bæredygtige operationer, mens hybride cloud-modeller udvider virksomhedens fleksibilitet. Investorer ser denne sektor som strategisk vigtig for at understøtte national digitalisering og forretningstransformation på tværs af flere industrier.

Østkina fører an på grund af sin stærke konnektivitet, hyperscale-infrastruktur og tætte virksomhedsklynger. Nordkina er i fremmarch, understøttet af gunstige politikker og rigelige energikilder. Sydkina ekspanderer hurtigt gennem industriel vækst og global konnektivitet. Sammen danner disse regioner et balanceret colocation-økosystem, der positionerer Kina som et af de mest konkurrencedygtige digitale infrastrukturmarkeder globalt.

Markedsdrivere

Hurtig cloud-adoption og stærke digitale transformationsstrategier på tværs af virksomhedsektorer

Markedet for colocation af datacentre i Kina udvider sig på grund af det stærke skift mod cloud-adoption og hurtige digitale transformationsstrategier på tværs af industrier. Virksomheder migrerer arbejdsbelastninger til colocation-steder for at forbedre operationel effektivitet og sikre kritiske data. Den voksende efterspørgsel fra BFSI, detailhandel og telekommunikation skaber storskala implementeringsmuligheder. Virksomheder ser colocation som en omkostningseffektiv model sammenlignet med at bygge deres egne faciliteter. Det muliggør problemfri konnektivitet, høj oppetid og katastrofeberedskabsstøtte. Virksomheder bruger colocation-faciliteter til at integrere avanceret sikkerhed og hybride cloud-funktioner. Markedet tilbyder investorer en skalerbar, robust infrastrukturmodel med stærke afkast. Disse faktorer gør det til en strategisk rygrad for national digital vækst.

Stærkt momentum fra AI-arbejdsbelastninger, edge computing og integration af højtydende infrastruktur

Markedet drager fordel af den stigende implementering af AI og edge computing-arbejdsbelastninger på tværs af virksomheder. Dataintensive applikationer inden for smart produktion, autonom mobilitet og realtidsanalyse kræver lav latens og høj behandlingskraft. Colocation-faciliteter tilbyder optimerede miljøer til GPU-klynger, tætte racks og modulær udvidelse. Virksomheder integrerer HPC-infrastruktur for at forbedre behandlingskapacitet og pålidelighed. Det driver en stærk efterspørgsel efter energieffektive og sammenkoblede faciliteter. Investorer ser disse kapaciteter som essentielle for at fange fremtidig vækst i digitale økosystemer. Virksomheder bruger colocation til at undgå høje kapitalomkostninger og fokusere på operationel smidighed. Denne momentum styrker markedets langsigtede teknologiske rygrad.

Udvidelse af Hyperscale-Økosystemer og Stigende Præference for Hybrid Infrastrukturmodeller

En hurtig stigning i investeringer i hyperscale-økosystemer skaber nye muligheder for colocation-udbydere. Hyperscalers bruger tredjeparts colocation-steder til at udvide rækkevidden og fremskynde implementeringen. Dette samarbejde reducerer leveringstid og optimerer kapacitetsallokering. Virksomheder foretrækker hybridmodeller for at balancere kontrol, overholdelse og skalerbarhed. Colocation-faciliteter muliggør integration med offentlige og private skyer for at understøtte forskellige arbejdsbelastninger. Det forbedrer forretningskontinuiteten, mens det reducerer operationelle risici. Investorer drager fordel af stærk leasingefterspørgsel og flerlejerkontrakter. Dette skift positionerer markedet som en kritisk muliggører af national cloud-infrastruktur.

- For eksempel driver Equinix SH6-datacentercampus i Shanghai, som understøtter hybrid cloud-forbindelse og AWS-service nærhed. Faciliteterne er offentligt anerkendt for at muliggøre virksomheders adgang til AWS-tjenester gennem sikker sammenkobling og lokaliseret infrastruktur.

Strategiske Regeringsinitiativer og Udvidelse af Forbindelsesinfrastruktur Nationalt

Regeringsprogrammer, der understøtter digital infrastruktur og udvidelse af forbindelser, driver markedsacceleration. Politisk rammer fremmer energieffektive, sikre og overholdelsesvenlige datacenteroperationer. Udvidelse af fibernetværk og integration af vedvarende energi skaber stærke fundamenter for vækst. Virksomheder er afhængige af disse faciliteter til sikker dataudveksling og kritisk servicelevering. Det understøtter økonomisk digitalisering og forbedrer tværsektoriel interoperabilitet. Offentlige-private partnerskaber opmuntrer investeringer fra både indenlandske og globale aktører. Colocation muliggør hurtig implementering på strategiske lokationer og understøtter nationale teknologiske prioriteter. Denne tilpasning styrker markedsmodstandsdygtighed og investorernes tillid til fremtidig kapacitetsvækst.

- For eksempel, ifølge GDS Holdings’ ESG-rapport udgivet i juli 2025, nåede virksomhedens datacenteroperationer i Kina en 40% brug af vedvarende energi, med en 100% stigning i direkte købt grøn strøm og en forbedret gennemsnitlig PUE på 1,24, hvilket reducerede kulstofintensiteten med 15,8%. Disse officielle bæredygtighedsresultater blev opnået under regeringens tilpassede infrastrukturprioriteter.

Markeds Tendenser

Stigende Integration af Vedvarende Energikilder i Datacenter Colocation Operationer

China Data Center Colocation-marked oplever stor interesse for at integrere vedvarende energikilder for at reducere CO2-aftryk. Operatører tilpasser driften af faciliteterne til bæredygtighedsmandater og net-zero-mål. Integration af sol-, vand- og vindenergi understøtter langsigtet energimodstandsdygtighed. Datacentre fokuserer på optimering af Power Usage Effectiveness og energigenvindingsløsninger. Investorer foretrækker operatører med certificerede grønne faciliteter og gennemsigtige ESG-målinger. Det hjælper virksomheder med at opfylde overholdelsesforpligtelser og forbedre brandets omdømme. Integration af vedvarende energi forbedrer driftsstabiliteten under spidsbelastning på elnettet. Denne trend omdefinerer fremtidige investeringsstrategier inden for digital infrastruktur.

Øget Implementering af Moduler og Præfabrikeret Infrastruktur for Hurtigere Skalerbarhed

Den voksende anvendelse af modulære og præfabrikerede datacenterinfrastrukturer fremskynder implementeringstidslinjer. Virksomheder foretrækker modulære konstruktioner for at imødekomme uforudsigelig kapacitetsvækst og reducere kapitaludgifter. Modulære løsninger tilbyder fleksibel skalering, lavere risiko og hurtigere klargøring af stedet. Colocation-operatører bruger denne strategi til at udvide til sekundære byer med minimale forsinkelser. Det sikrer standardisering, bedre termisk styring og reducerede vedligeholdelsesomkostninger. Investorer ser modulære modeller som omkostningseffektive og lavrisiko-muligheder. Det forbedrer time-to-market og understøtter høj-densitets computermiljøer. Denne trend omformer konstruktions- og ekspansionsstrategier på tværs af sektoren.

Voksende Skift Mod AI-Drevne Datacenteroperationer og Automatiseringsværktøjer

Operatører bruger AI-drevne værktøjer til at automatisere strøm-, køle- og kapacitetsstyringssystemer. Intelligent overvågning muliggør prædiktiv vedligeholdelse og reducerer driftsomkostninger. Det understøtter højere effektivitet og ensartet servicekvalitet. Virksomheder adopterer AI-aktiverede colocation-miljøer for at sikre arbejdsbelastningsmodstandsdygtighed og datasikkerhed. Brug af digitale tvillinger forbedrer driftsplanlægning og oppetidssikring. Investorer støtter faciliteter, der adopterer intelligent automatisering på grund af deres omkostningsbesparelser og konkurrencefordel. AI-integration forbedrer aktivudnyttelse og understøtter bæredygtighedsmål. Denne trend driver udviklingen af næste generations colocation-steder.

Udviklende Virksomhedsstrategier Mod Multi-Cloud og Interconnection Økosystemer

Et stigende antal virksomheder adopterer multi-cloud-strategier for arbejdsbelastningsoptimering. Colocation-faciliteter fungerer som neutrale knudepunkter for sikker forbindelse af flere cloud-platforme. Interconnection-økosystemer giver adgang med lav latenstid til kritiske applikationer. Det hjælper virksomheder med at håndtere datasuverænitet samtidig med at opretholde fleksibilitet og smidighed. Colocation understøtter også overholdelse i regulerede industrier som finans og sundhed. Investorer tiltrækkes af stærke interconnection-økosystemer på grund af stabil efterspørgsel og langsigtede kontrakter. Denne trend styrker colocation-faciliteters rolle i hybrid cloud-implementering. Det forstærker den strategiske værdi af carrier-neutrale miljøer.

Markedsudfordringer

Intensiverende Strømforsyningsbegrænsninger og Energi Effektivitetspres

China Data Center Colocation-markedet står over for voksende udfordringer fra begrænset strømtilgængelighed og energibegrænsninger. Hurtig hyperscale- og edge-udvidelse belaster den lokale netinfrastruktur i større knudepunkter. Operatører skal sikre langsigtede strømforsyningsaftaler for at sikre stabil kapacitet. Stigende energipriser påvirker driftsmargener og langsigtede bæredygtighedsmål. At opfylde grønne energimål tilføjer kompleksitet til implementeringsstrategier. Virksomheder står over for pres for at overholde strenge miljøregler og rapporteringsstandarder. De høje omkostninger ved energieffektive ombygninger øger den finansielle risiko. Disse faktorer gør strømplanlægning til en kritisk driftsmæssig flaskehals for udbydere.

Kompleksitet i Regulatorisk Overholdelse og Bekymringer om Infrastrukturens Sikkerhed

Strammere regler for datasuverænitet og cybersikkerhedsreguleringer udgør stærke operationelle udfordringer for udbydere. Operatører skal overholde flere lag af nationale og regionale reguleringer. Infrastruktur skal opfylde strenge sikkerhedsprotokoller for at beskytte følsomme virksomhedsdata. Dette kræver kontinuerlige investeringer i fysiske og digitale sikkerhedsrammer. Virksomheder skal håndtere kompleks overholdelsesrapportering, hvilket øger omkostningsbyrderne. Sikkerhedsbekymringer forsinker markedsadgang for mindre udbydere. Investorer vurderer operationel modstandsdygtighed nøje, før de forpligter kapital. Disse regulatoriske og sikkerhedsmæssige kompleksiteter påvirker strategiske placeringer og investeringsbeslutninger på tværs af sektoren.

Markedsmuligheder

Stærk Udvidelse af Edge i Tier 2 og Tier 3 Byer Skaber Nye Vækstkorridorer

Kina Data Center Colocation Market har betydeligt potentiale i nye Tier 2 og Tier 3 byer. Voksende virksomheds digitalisering i regionale knudepunkter skaber efterspørgsel efter lav-latens infrastruktur. Operatører kan udvide kapaciteten tættere på industrielle klynger og produktionszoner. Det reducerer netværksbelastning og forbedrer operationel smidighed for virksomheder. Investorer kan drage fordel af tidlige indgangsfordele i disse højvækstkorridorer. Edge-noder understøtter Industri 4.0, smart city og forbundne infrastrukturinitiativer. Denne mulighed diversificerer markedskoncentrationen ud over traditionelle hyperscale-regioner.

Stigende Efterspørgsel efter Branche-Specifik Colocation og Optimering af Høj-Densitets Arbejdsbyrder

Stærk efterspørgsel efter branche-specifikke colocation-løsninger åbner nye vertikale muligheder. Virksomheder inden for finans, sundhed og medier søger skræddersyet infrastruktur for overholdelse og ydeevne. Høj-densitets arbejdsbyrder kræver avancerede køle- og strømoptimeringsløsninger. Det gør det muligt for operatører at differentiere sig gennem servicekapaciteter. Investorer foretrækker specialiserede faciliteter på grund af længere kontraktcyklusser og højere marginer. Dette skift mod vertikal-specifikke løsninger udvider markedets diversificering og værdiskabelsespotentiale.

Markedssegmentering

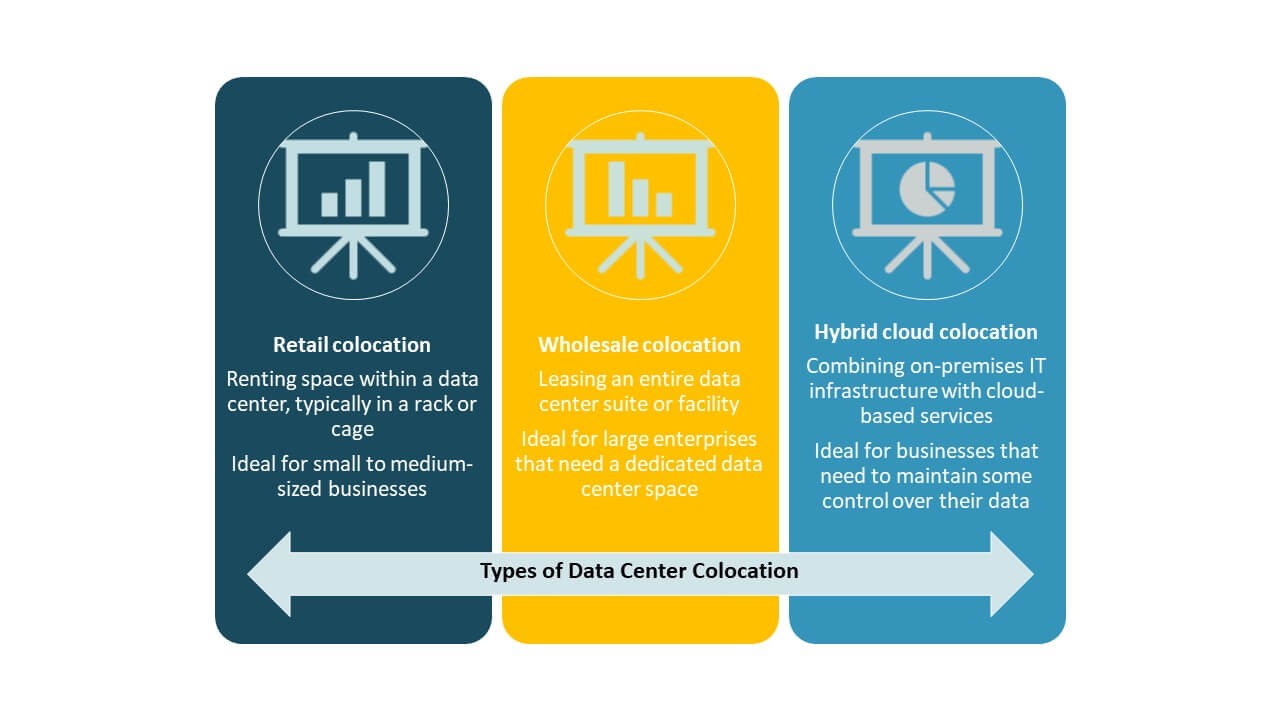

Efter Type

Retail colocation dominerer Kina Data Center Colocation Market på grund af stærk virksomhedsadoption for fleksible kapacitetsbehov. Retail-modeller tilbyder høj kontrol, sikkerhed og skræddersyede servicekontrakter, hvilket gør dem ideelle for BFSI og IT-industrier. Wholesale colocation vinder frem blandt hyperscalers, der søger skalerbare implementeringer. Hybrid cloud colocation understøtter hybrid infrastrukturintegration for digitale transformationsstrategier. Retail forbliver det førende segment understøttet af stabil virksomhedsleasing og regulatorisk tilpasning.

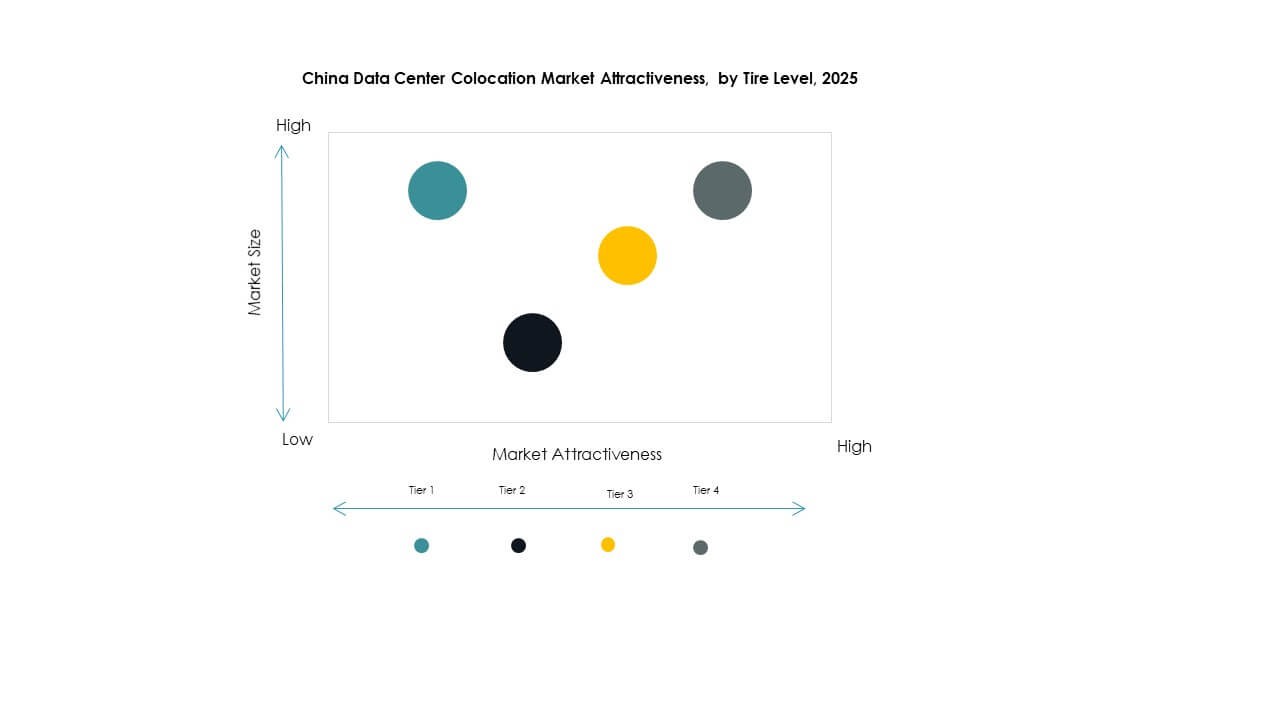

Efter Tier Niveau

Tier 3 har den største markedsandel på grund af sin balance mellem høj tilgængelighed og omkostningseffektivitet. Tier 3 faciliteter leverer 99.982% oppetid og understøtter kritiske virksomhedsarbejdsbyrder. Tier 4 vokser på grund af hyperscaler efterspørgsel efter fejltolerante og fuldt redundante systemer. Tier 1 og Tier 2 segmenter betjener mindre virksomheder og edge-implementeringer. Det voksende fokus på SLA-overholdelse og bæredygtighed driver Tier 3 investeringer på tværs af større regioner.

Efter Virksomhedsstørrelse

Store virksomheder fører markedet på grund af deres højere databehandlingskrav og stærk kapitalallokering. Colocation understøtter digitale transformationsinitiativer inden for bank, fremstilling og e-handel. SMV’er øger deres adoption for at reducere infrastrukturudgifter og forbedre operationel smidighed. Det muliggør ressourceoptimering uden store indledende investeringer. Store virksomheder forbliver de primære drivkræfter for lejeefterspørgsel på tværs af vigtige byknudepunkter.

Efter Slutbrugerindustri

IT og Telekom har den dominerende markedsandel understøttet af hurtig cloud-adoption og 5G-udrulning. BFSI følger tæt med stærk efterspørgsel efter sikre og kompatible hostingmiljøer. Detail- og sundhedssektorerne investerer i colocation for at understøtte omnichannel-operationer og digitale optegnelser. Medie og underholdning er afhængige af lav-latens netværk til streaming og indholdslevering. Disse industrier former langsigtede kapacitetsudvidelsesstrategier i større colocation-knudepunkter.

Regionale Indsigter

Østkina Leder med Stærke Hyperscale Udrulninger og 42% Markedsandel

Østkina har 42% andel af Kinas Datacenter Colocation Marked. Det fører på grund af stærk netværksforbindelse, høj koncentration af hyperscale faciliteter og avanceret infrastruktur. Store byer som Shanghai og Hangzhou driver store lejevolumener fra teknologi-, finans- og detailsektorerne. Regionen nyder godt af stærk energitilgængelighed og stabil netforbindelse. Strategisk politisk støtte opmuntrer investering i bæredygtig infrastruktur. Østkina forbliver det centrale knudepunkt for virksomheders digitale operationer.

- For eksempel annoncerede Shanghai i august 2025 planer om at lancere fem nye hyperscale datacentre for at øge sin AI-beregningskapacitet over 100 exaFLOPS, ifølge Shanghai Communications Administration. Denne initiativ er i tråd med byens bredere strategi for at styrke national AI-infrastruktur.

Nordkina Udvider Sig Hurtigt med 33% Markedsandel Understøttet af Politik og Strømtilgang

Nordkina har 33% andel, drevet af støttende regeringspolitikker og stærk strøm infrastruktur. Beijing og Tianjin er værter for vigtige hyperscale udrulninger, der betjener både private og offentlige sektorer. Lave jordomkostninger og integration af vedvarende energi styrker dens vækstpotentiale. Regionen tiltrækker både indenlandske og udenlandske investorer fokuseret på høj-densitets beregningsmiljøer. Nordkina er ved at blive en strategisk colocation-korridor for cloud-udbydere og virksomheder, der sigter mod lav-latens forbindelse.

- For eksempel købte Tencent i begyndelsen af 2025 store mængder af NVIDIA H20 chips for at understøtte DeepSeek-integration og optimere AI-infrastruktur. Virksomheden justerede også sin GPU-udrulningsstrategi som svar på effektivitetsgevinster opnået gennem DeepSeeks modelarkitektur.

Sydkina Fremstår som et Vækstknudepunkt med 25% Markedsandel og Strategisk Forbindelse

Sydkina står for 25% andel og er hurtigt ved at blive et vækstknudepunkt. Guangdong og Shenzhen er værter for store industrielle klynger, der kræver pålidelig og skalerbar infrastruktur. Dens stærke internationale forbindelse understøtter virksomheders ekspansion til Sydøstasien. Regionen tiltrækker dataintensive industrier på grund af sin gunstige beliggenhed og teknologiske økosystem. Sydkinas vækst drives af stærk colocation-efterspørgsel fra fremstillings- og telekommunikationsindustrierne. Det styrker national digital infrastrukturdiversitet og modstandsdygtighed.

Konkurrenceindsigter:

- China Telecom

- China Mobile

- China Unicom

- Sinnet

- Amazon Web Services (AWS)

- Google Cloud

- Colt Technology Services Group Limited

- CoreSite

- Digital Realty Trust

- Equinix, Inc.

Markedet for datacenter-colocation i Kina er præget af stærk konkurrence mellem statsejede operatører, globale hyperscalers og neutrale colocation-udbydere. Det er kendetegnet ved store infrastrukturinvesteringer, avanceret netværksforbindelse og hurtig serviceudvidelse. Statsejede ledere som China Telecom, China Mobile og China Unicom dominerer på grund af landsdækkende dækning og regulatorisk støtte. Globale aktører som Equinix, Digital Realty Trust og AWS styrker deres tilstedeværelse gennem strategiske partnerskaber og skalerbare faciliteter. Neutrale operatører tilbyder fleksible servicemodeller for virksomheder, der søger hybrid cloud-integration. Konkurrencen fokuserer på optimering af latenstid, grøn energiadoption og avancerede forbindelsestjenester. Virksomheder forfølger kapacitetsudvidelse og bæredygtighedsoverholdelse for at sikre langsigtede kontrakter med hyperscalers og virksomhedskunder.

Seneste udviklinger:

- I oktober 2025 skabte China Telecom overskrifter på GITEX Global 2025 i Dubai ved at præsentere fremskridt inden for digital infrastruktur, intelligent konnektivitet og fremtidsfokuserede økosystem-samarbejder, der understøtter deres engagement i Kinas datacenter-colocation-marked.

- I september 2025 fuldførte China Unicom en betydelig milepæl ved at lancere et AI-datacenter til $390 millioner i Xining, Qinghai-provinsen. Centret drives næsten udelukkende af AI-processorer fremstillet indenlands, hentet fra Alibaba og andre kinesiske teknologivirksomheder. Dette skridt er et direkte svar på Beijings strategi for at reducere afhængigheden af udenlandsk teknologi i kritisk digital infrastruktur.

- I juli 2024 annoncerede China Mobile lanceringen af sit “computing center” datacenter i Beijing, udstyret med 4.000 AI-acceleratorkort, og understregede investering i indenlandske AI-computerkapaciteter.