Executive Resumé:

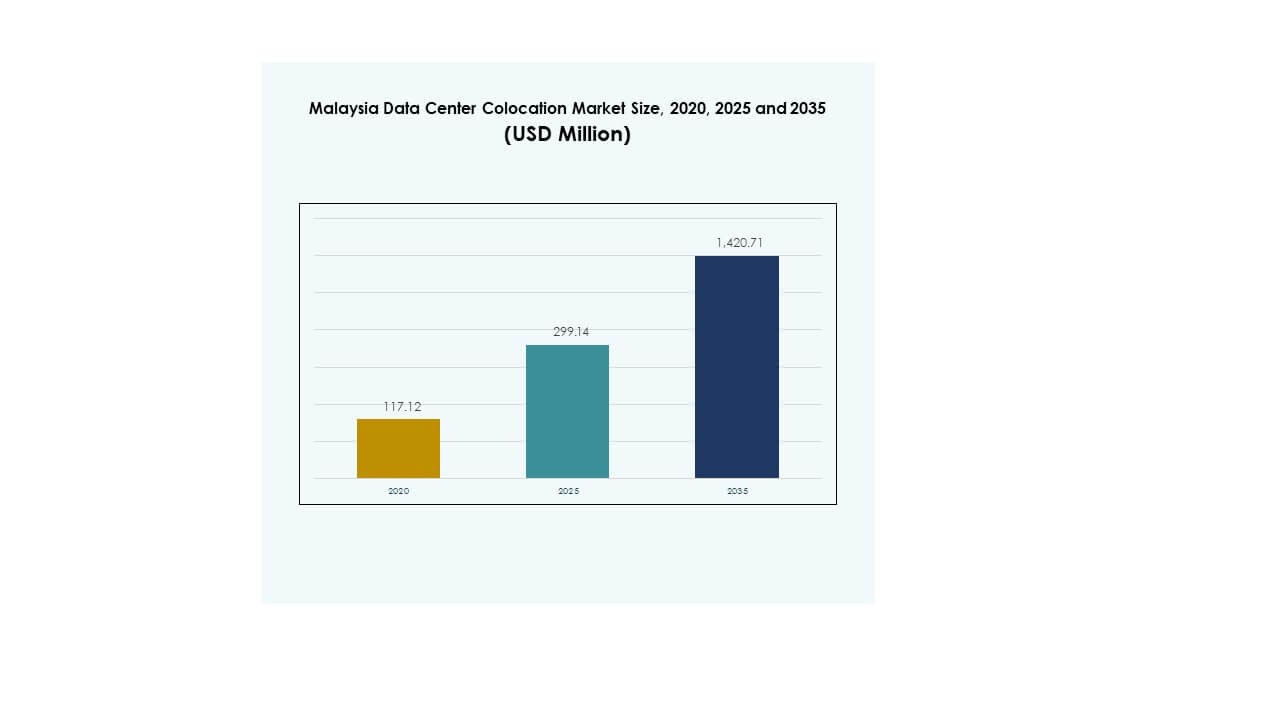

Størrelsen på Malaysia Data Center Colocation Market blev vurderet til USD 117,12 millioner i 2020 til USD 299,14 millioner i 2025 og forventes at nå USD 1.420,71 millioner i 2035, med en CAGR på 16,76% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Malaysia Data Center Colocation Markedsstørrelse 2025 |

USD 299,14 Millioner |

| Malaysia Data Center Colocation Market, CAGR |

16,76% |

| Malaysia Data Center Colocation Markedsstørrelse 2035 |

USD 1.420,71 Millioner |

Stærke digitale transformationsinitiativer, hurtig cloud-adoption og stigende AI-integration driver efterspørgslen efter moderne colocation-faciliteter. Virksomheder skifter fra on-premise-modeller til skalerbare, sikre og energieffektive datacenter-miljøer. Markedet spiller en kritisk rolle i at støtte forretningskontinuitet, reducere infrastrukturudgifter og muliggøre højtydende computing. Investorer ser det som et strategisk indgangspunkt for at udnytte Sydøstasiens voksende digitale økosystem.

Kuala Lumpur fører markedet på grund af avanceret infrastruktur og robust virksomhedstilkobling. Johor og Penang er ved at blive nøgleknudepunkter drevet af geografiske fordele og understøttende regeringspolitikker. Stærk tilslutning, strømtilgængelighed og grænseoverskridende investeringer gør disse regioner centrale for Malaysias datacenter-vækststrategi.

Markedsdrivere

Stigende virksomhedsdigital transformation og efterspørgsel efter højkapacitets colocation-infrastruktur

Voksende digital transformation på tværs af industrier driver udvidelsen af Malaysia Data Center Colocation Market. Virksomheder øger investeringerne i cloud-tjenester, edge computing og hybride IT-rammer for at skalere operationer. Colocation-faciliteter understøtter hurtigere implementering, avanceret redundans og sikker datahosting. Det bliver en kerneaktiver for virksomheder, der søger omkostningsoptimering og bedre smidighed. Virksomheder migrerer fra on-premise til colocation på grund af energieffektivitet og operationel fleksibilitet. Efterspørgsel fra BFSI, e-handel og telekomspillere accelererer væksten. Investorer ser colocation-knudepunkter som kritisk infrastruktur. Dette skift positionerer Malaysia som et førende regionalt datacenter-knudepunkt.

- For eksempel indviede AIMS Data Centre sin udvidede Cyberjaya Block 2-facilitet i april 2024, hvilket tilføjede 8 MW IT-belastning med Tier III infrastruktur. Projektet styrker virksomhedens kapacitet til at understøtte finansiel, telekom- og digital virksomhedsmigration på tværs af Malaysia. Denne udvidelse afspejler virksomhedens fortsatte investering i kritisk digital infrastruktur.

Strategisk regeringsstøtte og reguleringsinitiativer driver infrastrukturvækst

Regeringsinitiativer og reguleringsreformer styrker investorernes tillid til colocation-infrastruktur. Politikker, der fremmer væksten i den digitale økonomi og energieffektiv infrastruktur, tiltrækker hyperscalers og cloud-tjenesteudbydere. Det muliggør hurtigere projektgodkendelser og skaber gunstige skatteordninger. Strategiske programmer som MyDIGITAL fremmer digital konkurrenceevne og modernisering af infrastruktur. Denne tilpasning af offentlige og private investeringer fremskynder udvidelsen af datacentre. Langsigtede forpligtelser til digitale politikker tilbyder forudsigelighed og stabilitet. Virksomheder ser Malaysia som et strategisk colocation-knudepunkt på grund af gennemsigtige politikker. Dette politikdrevne miljø fremmer innovation og udvikling af infrastruktur.

Hurtig Adoptering af Avancerede Teknologier på Tværs af Kerne- og Edge-Miljøer

Den voksende integration af AI, IoT og 5G-teknologier omformer infrastrukturkravene. Virksomheder har brug for faciliteter, der tilbyder høj-densitets racks, lav latens og problemfri forbindelse. Det opmuntrer til investering i skalerbare og modulære colocation-faciliteter. Automatisering og intelligent overvågning forbedrer operationel effektivitet og oppetid. Dette skift understøtter virksomheder med realtidsdataapplikationer og komplekse arbejdsbyrder. Colocation muliggør hurtig implementering uden byrden af infrastruktur ejerskab. Teknologidrevet innovation udvider anvendelsestilfælde inden for finansielle tjenester, fremstilling og medier. Disse fremskridt øger den strategiske værdi for investorer og teknologileverandører.

- For eksempel annoncerede EdgeConneX i december 2023 planer om at udvikle næsten 300 MW datacenterkapacitet på tværs af Kuala Lumpur, Bukit Jalil og Cyberjaya. Faciliteterne er designet til at understøtte høj-densitets arbejdsbyrder og skalerbare strømkonstruktioner. Dette initiativ sigter mod avancerede AI-, cloud- og indholdsleveringsapplikationer.

Udvidelse af Hyperscale Efterspørgsel og Stærkt Forbindelsesøkosystem

Den stærke tilstedeværelse af undersøiske kabler og IXPs understøtter udviklingen af hyperscale-klare datacenterknudepunkter. Globale cloud-udbydere og hyperscalers udvider deres fodaftryk for at betjene voksende digitale økosystemer. Det forbedrer netværksmodstandsdygtighed, forbedrer ydeevne og understøtter hybride implementeringer. Malaysias placering mellem store APAC-forbindelsesruter styrker dens rolle i regional trafikudveksling. Virksomheder vælger colocation for hurtigere markedsadgang og servicelevering. Hyperscale efterspørgsel øger multi-tenant udviklinger og energieffektiv arkitektur. Strategisk infrastrukturudvidelse styrker investorernes interesse. Dette skaber et konkurrencedygtigt økosystem, der driver vedvarende markedsvækst.

Markeds Tendenser

Skift Mod Bæredygtig og Energieffektiv Colocation Infrastruktur

Bæredygtighed bliver en definerende tendens på det malaysiske datacenter colocation-marked. Operatører integrerer vedvarende energikilder og avancerede kølesystemer for at reducere kulstofpåvirkningen. Grønne bygningscertificeringer får større betydning i nye udviklinger. Det afspejler kundernes efterspørgsel efter ansvarlig drift og overholdelse af regler. Energieffektive design sænker driftsomkostningerne, mens de forbedrer pålideligheden. Virksomheder ser grønne datacentre som strategiske aktiver. Tendensen er i overensstemmelse med globale miljømål og lokale energipolitikker. Disse ændringer redefinerer investeringsprioriteter for hyperscalers og virksomheder.

Fremkomsten af AI-Klare Datacentre og Høj-Densitets Implementeringer

Stigende AI- og HPC-arbejdsbelastninger driver udviklingen af colocation-designs. Faciliteterne integrerer væskekøling, høj rack-strømstyrke og intelligent kapacitetsplanlægning. Det understøtter avancerede computerkrav til AI, analyse og automatisering. Denne trend presser operatører til at vedtage fleksibel arkitektur og modulære vækstmodeller. Fremkomsten af AI-klar infrastruktur øger effektiviteten og ydeevnen. Virksomheder ser disse faciliteter som kritiske for at fremtidssikre digitale operationer. AI-integration skaber også muligheder for nye indtægtsmodeller. Trenden styrker Malaysias position i APAC-datacenter-netværket.

Stigende Edge Data Center-udrulninger til at understøtte lav-latens applikationer

Edge-udrulninger bliver en integreret del af colocation-strategier. Operatører etablerer distribuerede sites for at levere lav-latens tjenester til industrier som gaming, telekommunikation og finansielle tjenester. Det muliggør databehandling tættere på slutbrugerne og reducerer netværksbelastning. Disse udrulninger forbedrer brugeroplevelse og applikationsydelse. Edge-udvidelse øger fleksibiliteten for virksomheder, der søger lokal tilstedeværelse. Denne trend understøtter også kritisk infrastruktur til IoT og 5G-applikationer. Efterspørgslen efter lokaliseret kapacitet styrker investorernes tillid. Det positionerer Malaysia som et skalerbart edge-økosystem i Sydøstasien.

Integration af automatisering, AI og DCIM til operationel optimering

Automatisering og AI transformerer, hvordan colocation-faciliteter administreres. Operatører bruger DCIM-platforme til at optimere strømforbrug, køling og asset management. Det forbedrer synlighed, reducerer nedetid og forbedrer energiforbrug. Prædiktivt vedligehold minimerer operationelle risici og forbedrer servicepålidelighed. AI-drevet overvågning styrker sikkerheds- og compliance-styring. Dette digitale skift understøtter datadrevne beslutninger og hurtigere skalering. Virksomheder ser automatiseret colocation som en strategisk fordel. Trenden skaber et stærkt fundament for fremtidig infrastrukturresiliens og vækst.

Markedsudfordringer

Begrænsninger i strømforsyning og stigende energiforbrugskostnader

Stigende energiforbrug skaber operationelle og finansielle udfordringer på Malaysia Data Center Colocation-markedet. Høj-densitetsudrulninger kræver stabil strømforsyningsinfrastruktur, men forsyningsbegrænsninger vedvarer i nogle regioner. Det øger afhængigheden af backup-strømsystemer og driver driftsomkostningerne opad. Energitakster og omkostninger til infrastrukturforbedringer påvirker colocation-prisstrategier. At balancere ydeevne med energieffektivitet kræver betydelige investeringer. Operatører skal optimere køling og strømforbrug for at opretholde konkurrenceevnen. Begrænsninger i elnettet forsinker hyperscale-udvidelsestidslinjer. Disse strømudfordringer kræver stærke partnerskaber med forsyningsselskaber og effektiv teknologiadoption.

Komplekst regulatorisk landskab og problemer med tilgængelighed af jord

Operatører står over for udfordringer fra komplekse regulatoriske rammer og begrænset egnet jord til storskalaudviklinger. Regulatoriske godkendelser involverer ofte flere agenturer og forlænger projekttidslinjer. Det påvirker hastigheden til markedet og øger udviklingsomkostningerne. Mangel på jord i prime områder som Kuala Lumpur begrænser udvidelseskapaciteten. Virksomheder skal sikre jord med gunstig zonering og infrastrukturadgang. Strenge miljøreguleringer kræver investering i overholdelse. Nye aktører på markedet står over for høje barrierer for at sikre tilladelser og egnede steder. Disse udfordringer øger behovet for strategisk planlægning og samarbejde med regeringen.

Markedsmuligheder

Strategisk ekspansion gennem hyperscaler-partnerskaber og regional konnektivitet

Stærk efterspørgsel fra globale cloud-tjenesteudbydere skaber muligheder for strategiske partnerskaber. Operatører kan udvide kapaciteten gennem joint ventures og grænseoverskridende infrastrukturinvesteringer. Det forbedrer netværksdækningen og styrker Malaysias rolle som et regionalt digitalt knudepunkt. Udvidelse af konnektivitet gennem undersøiske kabler tiltrækker virksomheder og hyperscale-kunder. Disse partnerskaber fremskynder udbygningen og forbedrer markedets konkurrenceevne. Investorer finder dette miljø gunstigt for langsigtede afkast. Hyperscaler-samarbejde fremmer innovation og operationel effektivitet.

Accelererende vækst af Edge og AI-drevne infrastrukturløsninger

Edge og AI-integration tilbyder nye muligheder for colocation-operatører. Det stigende behov for applikationer med lav latens driver distribuerede implementeringer i nøgleområder. Det giver operatører mulighed for at målrette industrier med lokaliserede behandlingsbehov. AI-klar infrastruktur tiltrækker dataintensive industrier som fremstilling og finansielle tjenester. Kombinationen af edge og AI øger den strategiske betydning for investorer. Operatører kan differentiere sig gennem specialiserede løsninger. Dette skaber nye indtægtsmodeller og styrker økosystemets modstandsdygtighed.

Markedssegmentering

Efter type

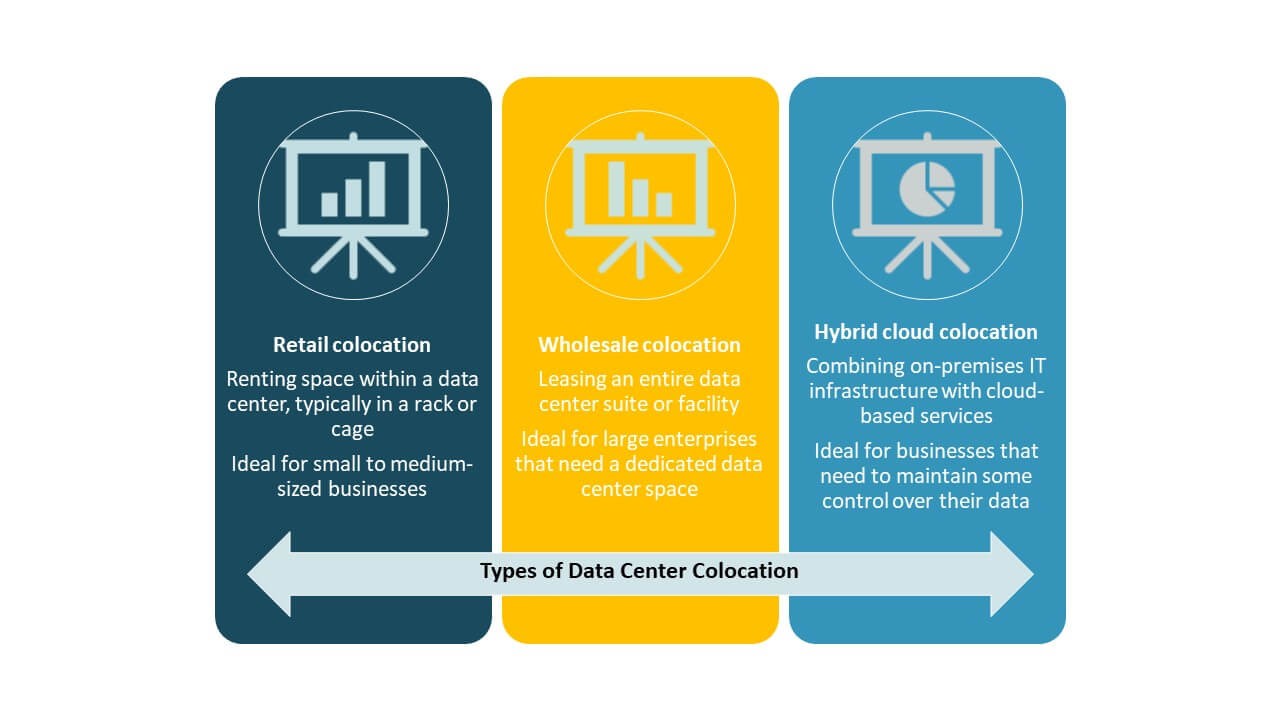

Detail-colocation har en dominerende andel i Malaysias datacenter-colocation-marked på grund af stærk efterspørgsel fra SMV’er og virksomheder, der søger omkostningseffektive og skalerbare løsninger. Engros-colocation vinder frem med hyperscalers og store virksomheder, der udvider kapaciteten. Hybrid cloud-colocation stiger også, da virksomheder vedtager multi-cloud-strategier. Detail-colocation tilbyder fleksibel prissætning, hurtigere implementering og operationel kontrol. Disse fordele gør det til det foretrukne valg for virksomheders arbejdsbelastninger, hvilket driver markedsudvidelse.

Efter tier-niveau

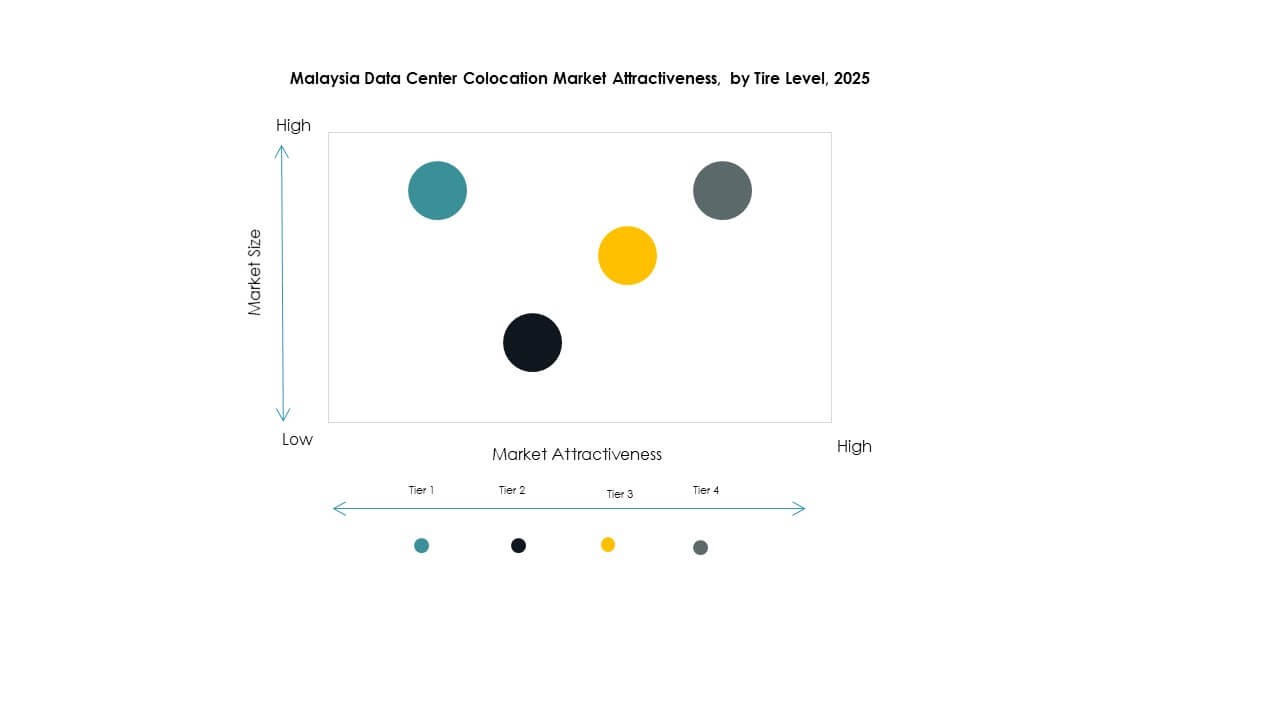

Tier 3-faciliteter dominerer Malaysias datacenter-colocation-marked på grund af deres stærke balance mellem pålidelighed, energieffektivitet og driftsomkostninger. Disse faciliteter tilbyder redundant kapacitet og høje oppetidsstandarder, som tiltrækker virksomheder på tværs af sektorer. Tier 4-infrastruktur udvides for at imødekomme hyperscale-krav til avanceret ydeevne. Tier 1 og Tier 2 forbliver relevante for mindre arbejdsbelastninger. Fokus på Tier 3 er i overensstemmelse med globale bedste praksis inden for pålidelighed og omkostningsoptimering.

Efter virksomhedsstørrelse

Store virksomheder udgør den største andel af Malaysias datacenter-colocation-marked. De driver efterspørgslen gennem højkapacitets arbejdsbelastninger og avancerede IT-infrastrukturbehov. SMV’er vedtager colocation for at reducere kapitaludgifter og forbedre skalerbarheden. Store virksomheder prioriterer oppetid, sikkerhed og konnektivitet, som colocation-udbydere leverer effektivt. Deres stærke investeringskapacitet styrker langsigtede kontrakter og indtægtsstabilitet for operatører. SMV-adoption forventes at vokse med digitaliseringsinitiativer.

Efter slutbrugerindustri

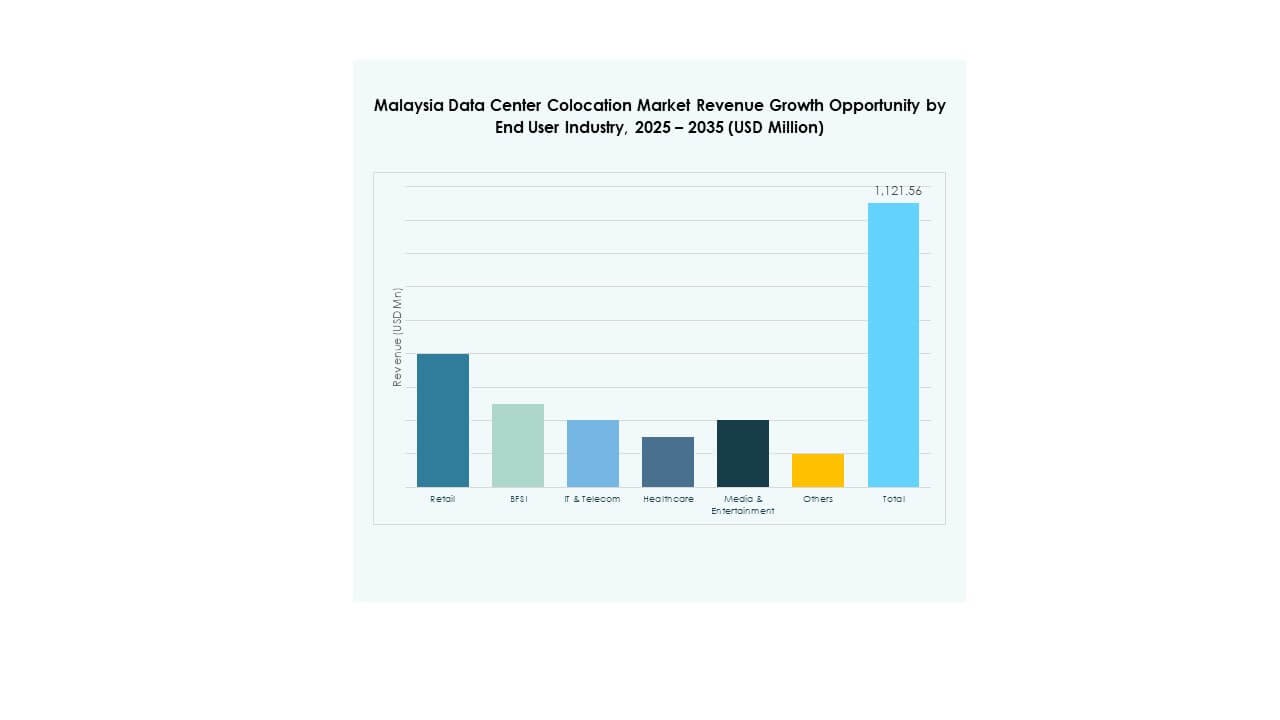

IT- og telekomsektoren fører an i Malaysia Data Center Colocation Market, understøttet af cloud-tjenesteudbydere, teleoperatører og digitale platforme. BFSI følger efter på grund af sin afhængighed af sikker, højtilgængelig infrastruktur. Detailhandel, sundhedssektoren og mediesektoren udvider brugen drevet af væksten i e-handel, digital sundhed og streamingtjenester. IT- og telekomsektorens efterspørgsel efter latenstidsfølsom og skalerbar infrastruktur gør det til det største segment. Stærk sektoral adoption driver løbende kapacitetsudvidelse og investeringer.

Regionale Indsigter

Central Malaysia fører med 52% markedsandel på grund af stærk infrastruktur

Central Malaysia, især Kuala Lumpur og Selangor, har 52% af Malaysia Data Center Colocation Market. Denne dominans stammer fra avanceret konnektivitet, fibernetværk og nærhed til store virksomheder. Høj tilgængelighed af strøm og stærk politisk støtte tiltrækker hyperscalers og store virksomheder. Koncentrationen af finansielle institutioner og teknologivirksomheder øger efterspørgslen. Central Malaysia forbliver det strategiske centrum for colocation-udvikling. Det understøtter også hybrid cloud-implementeringer og edge-udvidelse.

- For eksempel lancerer Microsoft sin første Malaysia West cloud-region i Greater Kuala Lumpur inden Q2 2025. Investeringen på 2,2 milliarder USD vil etablere tre hyperscale datacentre og skabe over 37.000 job, herunder 5.700 kvalificerede IT-stillinger. Dette projekt markerer en af de største investeringer i digital infrastruktur i landet.

Sydlige Malaysia fremstår som et væksthæfte med 31% markedsandel

Sydlige Malaysia, inklusive Johor, repræsenterer 31% af Malaysia Data Center Colocation Market. Dets placering nær Singapore og konkurrencedygtige driftsomkostninger tiltrækker grænseoverskridende implementeringer. Johor bliver et foretrukket alternativ for hyperscalers, der søger kapacitetsdiversificering. Udvidelse af kabel-landingsstationer og integration af vedvarende energi øger dets appel. Regeringsstøtte til datacenterzoner driver yderligere investeringer. Sydlige Malaysias vækst afspejler dets strategiske geografiske fordel.

Nordlige og østlige Malaysia viser stigende potentiale med 17% markedsandel

Nordlige og østlige Malaysia tegner sig tilsammen for 17% af Malaysia Data Center Colocation Market. Nye udviklinger i Penang og andre industrielle zoner driver lokaliseret colocation-efterspørgsel. Disse regioner drager fordel af øget digitalisering i fremstilling og logistik. Infrastrukturprojekter udvider netværksforbindelse og energitilgængelighed. Lavere omkostninger og nærhed til handelsknudepunkter understøtter edge-implementeringer. Disse underregioner har stærkt potentiale for fremtidig kapacitetsudvidelse og diversificering.

- For eksempel lancerede Open DC officielt PE2, Penangs største næste-generations datacenter, i april 2025 i Bayan Lepas Technology Park. Faciliteterne startede med en IT-kapacitet på 10 MW og kan skaleres til 30 MW. Det opnår en PUE under 1,5 og integrerer DE-CIX Malaysias Penang Internet Exchange for lav-latency forbindelse til at understøtte AI og cloud-arbejdsbelastninger.

Konkurrence Indsigt:

- Malaysia Posts and Telecommunications (VNPT)

- AIMS Data Centre

- TM ONE

- Bridge Data Centres

- Strateq

- Google Cloud

- Malaysia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Markedet for colocation-datacentre i Malaysia er meget konkurrencepræget med stærk deltagelse fra regionale operatører og globale hyperscale-udbydere. Det formes af kapacitetsudvidelse, strategiske alliancer og netværksmodernisering. Lokale virksomheder som TM ONE og AIMS styrker den indenlandske forbindelse, mens globale ledere som Equinix, NTT og Digital Realty fokuserer på hyperscale-klar infrastruktur. Strategiske investeringer målretter energieffektiv arkitektur, AI-integration og høj-densitets implementeringer. Globale cloud-udbydere forbedrer serviceporteføljer for at understøtte hybride og edge-miljøer. Intens konkurrence driver innovation inden for køleteknologier, sikkerhedssystemer og operationel automatisering. Denne konkurrencestruktur accelererer infrastrukturudviklingen og styrker markedets rolle som et regionalt knudepunkt.

Seneste Udviklinger:

- I oktober 2025 annoncerede Colt Data Centre Services et joint venture med ESR for at udvikle en 130MW hyperscale datacenter-campus i Osaka, Japan. Partnerskabet kombinerer Colts operationelle ekspertise med ESR’s udviklingskapaciteter, hvilket markerer en igangværende udvidelse af Colts tilstedeværelse i Asien-Stillehavsområdet, der komplementerer dets netværk og serviceudbud til kunder i Malaysia.

- I september 2025 annoncerede Vantage Data Centers en stor opkøbsaftale, der involverer Yondr Groups Malaysia datacenter-campus beliggende i Johor Bahru. Opkøbet, der er værdiansat til cirka 1,6 milliarder dollars, markerede et strategisk skridt af Vantage for at styrke sin tilstedeværelse i Sydøstasien. Campusset, der strækker sig over 72,5 acres i Sedenak Tech Park, har en kapacitet på 300MW og er blandt Malaysias største colocation-udviklinger.

- I august 2025 indgik NTT DATA et globalt partnerskab med Google Cloud for at forbedre agentisk AI og cloud-modernisering for virksomheder. Samarbejdet kombinerer NTT’s dybe brancheekspertise med Google Clouds analyse- og AI-værktøjer for at levere skalerbare AI-drevne virksomhedsløsninger. Dette globale partnerskab understøtter NTT’s bredere ekspansionsstrategi i Asien-Stillehavsområdet, inklusive Malaysia.

- I august 2025 indgik Vietnam Posts and Telecommunications Group (VNPT) et partnerskab med det sydkoreanske IT-firma LG CNS for at udvikle et hyperscale kunstig intelligens datacenter i Vietnam. Under dette samarbejde vil LG CNS levere AI- og cloud-teknologi samt datacenterdesign-ekspertise, med fremtidige udvidelsesplaner, der inkluderer Malaysia og Singapore.

- I juli 2025 afsluttede AIMS Data Centre konstruktionen af Cyberjaya Block 3 før tid, hvilket styrker Malaysias position som Sydøstasiens førende datacenter-knudepunkt. Efter sit partnerskab med DigitalBridge sikrede AIMS over RM2 milliarder i kapital til at støtte Malaysias digitale infrastruktur, hvilket hjælper med at tiltrække udenlandske investeringer og globale cloud-tjenesteudbydere til landet.