Zusammenfassung:

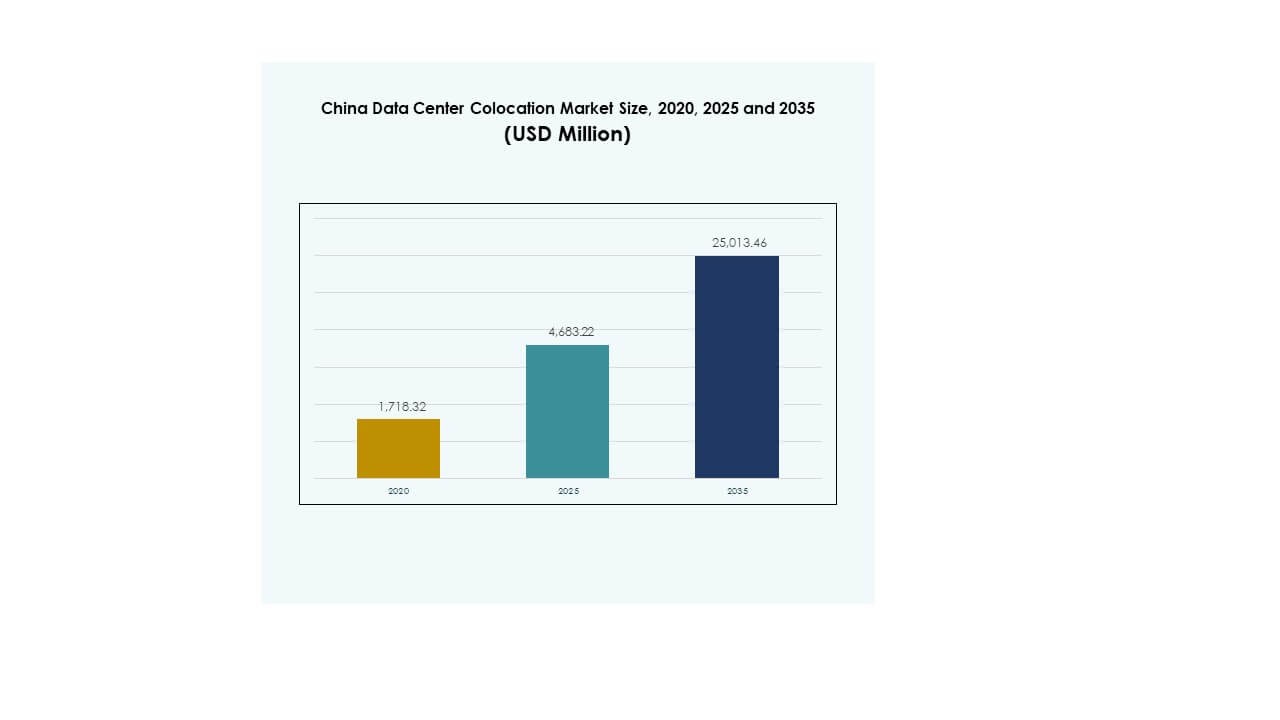

Der Colocation-Markt für Rechenzentren in China wurde 2020 mit 1.718,32 Millionen USD bewertet und soll bis 2025 auf 4.683,22 Millionen USD und bis 2035 auf 25.013,46 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 18,06 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des Colocation-Markts für Rechenzentren in China 2025 |

USD 4.683,22 Millionen |

| Colocation-Markt für Rechenzentren in China, CAGR |

18,06 % |

| Größe des Colocation-Markts für Rechenzentren in China 2035 |

USD 25.013,46 Millionen |

Der Colocation-Markt für Rechenzentren in China wächst aufgrund der schnellen Technologieadoption, KI-gesteuerter Workloads und zunehmender Unternehmensmigration in die Cloud. Unternehmen wechseln zu Colocation-Einrichtungen, um die Betriebseffizienz zu steigern, die Latenzleistung zu verbessern und die Sicherheitsinfrastruktur zu stärken. Innovationen in der Strom- und Kühltechnologie unterstützen nachhaltige Betriebsabläufe, während hybride Cloud-Modelle die Flexibilität der Unternehmen erweitern. Investoren betrachten diesen Sektor als strategisch bedeutsam für die Unterstützung der nationalen Digitalisierung und der Geschäftstransformation in verschiedenen Branchen.

Ostchina führt aufgrund seiner starken Konnektivität, der Hyperscale-Infrastruktur und der dichten Unternehmenscluster. Nordchina entwickelt sich dank günstiger politischer Rahmenbedingungen und reichlich vorhandener Energiequellen. Südchina expandiert schnell durch industrielles Wachstum und globale Konnektivität. Zusammen bilden diese Regionen ein ausgewogenes Colocation-Ökosystem und positionieren China als einen der wettbewerbsfähigsten Märkte für digitale Infrastrukturen weltweit.

Markttreiber

Schnelle Cloud-Adoption und starke Strategien zur digitalen Transformation in Unternehmenssektoren

Der Colocation-Markt für Rechenzentren in China expandiert aufgrund des starken Trends zur Cloud-Adoption und der schnellen digitalen Transformationsstrategien in verschiedenen Branchen. Unternehmen migrieren Workloads zu Colocation-Standorten, um die Betriebseffizienz zu verbessern und kritische Daten zu sichern. Die steigende Nachfrage aus den Bereichen BFSI, Einzelhandel und Telekommunikation schafft großflächige Einsatzmöglichkeiten. Unternehmen betrachten Colocation als ein kosteneffizientes Modell im Vergleich zum Bau eigener Einrichtungen. Es ermöglicht nahtlose Konnektivität, hohe Betriebszeiten und Unterstützung bei der Notfallwiederherstellung. Unternehmen nutzen Colocation-Einrichtungen, um fortschrittliche Sicherheits- und hybride Cloud-Funktionen zu integrieren. Der Markt bietet Investoren ein skalierbares, widerstandsfähiges Infrastrukturmodell mit starken Renditen. Diese Faktoren machen ihn zu einem strategischen Rückgrat für das nationale digitale Wachstum.

Starke Dynamik durch KI-Workloads, Edge Computing und Integration von Hochleistungsinfrastrukturen

Der Markt profitiert von der zunehmenden Implementierung von KI und Edge-Computing-Workloads in Unternehmen. Datenintensive Anwendungen in der intelligenten Fertigung, autonomer Mobilität und Echtzeitanalysen erfordern geringe Latenzzeiten und hohe Rechenleistung. Colocation-Einrichtungen bieten optimierte Umgebungen für GPU-Cluster, dichte Racks und modulare Erweiterungen. Unternehmen integrieren HPC-Infrastrukturen, um die Verarbeitungskapazität und Zuverlässigkeit zu verbessern. Dies treibt eine starke Nachfrage nach energieeffizienten und vernetzten Einrichtungen an. Investoren betrachten diese Fähigkeiten als wesentlich, um zukünftiges Wachstum in digitalen Ökosystemen zu erfassen. Unternehmen nutzen Colocation, um hohe Kapitalkosten zu vermeiden und sich auf operative Agilität zu konzentrieren. Diese Dynamik stärkt das langfristige technologische Rückgrat des Marktes.

Erweiterung von Hyperscale-Ökosystemen und wachsende Präferenz für hybride Infrastrukturlösungen

Ein rascher Anstieg der Investitionen in Hyperscale-Ökosysteme schafft neue Möglichkeiten für Colocation-Anbieter. Hyperscaler nutzen Drittanbieter-Colocation-Standorte, um ihre Reichweite zu erweitern und die Bereitstellung zu beschleunigen. Diese Zusammenarbeit verkürzt die Vorlaufzeit und optimiert die Kapazitätszuweisung. Unternehmen bevorzugen hybride Modelle, um Kontrolle, Compliance und Skalierbarkeit auszugleichen. Colocation-Einrichtungen ermöglichen die Integration mit öffentlichen und privaten Clouds, um vielfältige Workloads zu unterstützen. Dies verbessert die Geschäftskontinuität und senkt gleichzeitig die Betriebsrisiken. Investoren profitieren von starker Nachfrage nach Mietverträgen und Multi-Tenant-Verträgen. Dieser Wandel positioniert den Markt als entscheidenden Ermöglicher der nationalen Cloud-Infrastruktur.

- Zum Beispiel betreibt Equinix den SH6-Rechenzentrumscampus in Shanghai, der die Konnektivität für hybride Clouds und die Nähe zu AWS-Diensten unterstützt. Die Einrichtung ist öffentlich anerkannt für die Ermöglichung des Unternehmenszugangs zu AWS-Diensten durch sichere Interkonnektivität und lokalisierte Infrastruktur.

Strategische Regierungsinitiativen und Ausbau der Konnektivitätsinfrastruktur landesweit

Regierungsprogramme zur Unterstützung der digitalen Infrastruktur und des Ausbaus der Konnektivität treiben die Marktbeschleunigung voran. Politische Rahmenbedingungen fördern energieeffiziente, sichere und konforme Rechenzentrumsoperationen. Der Ausbau von Glasfasernetzen und die Integration erneuerbarer Energien schaffen starke Grundlagen für Wachstum. Unternehmen sind auf diese Einrichtungen für den sicheren Datenaustausch und die Bereitstellung kritischer Dienste angewiesen. Dies unterstützt die wirtschaftliche Digitalisierung und verbessert die sektorübergreifende Interoperabilität. Öffentlich-private Partnerschaften fördern Investitionen sowohl von inländischen als auch globalen Akteuren. Colocation ermöglicht eine schnelle Bereitstellung an strategischen Standorten und unterstützt nationale Technologieprioritäten. Diese Ausrichtung stärkt die Marktresilienz und das Vertrauen der Investoren in zukünftiges Kapazitätswachstum.

- Laut dem ESG-Bericht von GDS Holdings, der im Juli 2025 veröffentlicht wurde, erreichten die Rechenzentrumsoperationen des Unternehmens in China eine 40%ige Nutzung erneuerbarer Energien, mit einer 100%igen Steigerung des direkt gekauften grünen Stroms und einem verbesserten durchschnittlichen PUE von 1,24, was die Kohlenstoffintensität um 15,8% senkte. Diese offiziellen Nachhaltigkeitsergebnisse wurden unter regierungskonformen Infrastrukturprioritäten erreicht.

Markttrends

Steigende Integration erneuerbarer Energiequellen in Colocation-Operationen von Rechenzentren

Der Colocation-Markt für Rechenzentren in China verzeichnet ein starkes Interesse an der Integration erneuerbarer Energiequellen, um den CO2-Fußabdruck zu reduzieren. Betreiber richten den Betrieb ihrer Einrichtungen an Nachhaltigkeitsvorgaben und Netto-Null-Zielen aus. Die Integration von Solar-, Wasser- und Windenergie unterstützt die langfristige Energiezuverlässigkeit. Rechenzentren konzentrieren sich auf die Optimierung der Energieeffizienz und Lösungen zur Energierückgewinnung. Investoren bevorzugen Betreiber mit zertifizierten grünen Einrichtungen und transparenten ESG-Kennzahlen. Dies hilft Unternehmen, Compliance-Verpflichtungen zu erfüllen und den Markenruf zu verbessern. Die Integration erneuerbarer Energien verbessert die betriebliche Stabilität bei Spitzenlasten im Stromnetz. Dieser Trend definiert zukünftige Investitionsstrategien in digitale Infrastrukturen neu.

Erhöhte Bereitstellung von modularer und vorgefertigter Infrastruktur für schnellere Skalierbarkeit

Die zunehmende Akzeptanz modularer und vorgefertigter Rechenzentrumsinfrastrukturen beschleunigt die Bereitstellungszeiten. Unternehmen bevorzugen modulare Bauten, um unvorhersehbares Kapazitätswachstum zu bewältigen und Kapitalausgaben zu reduzieren. Modulare Lösungen bieten flexible Skalierung, geringeres Risiko und schnellere Einsatzbereitschaft vor Ort. Colocation-Betreiber nutzen diese Strategie, um mit minimalen Verzögerungen in Sekundärstädte zu expandieren. Es gewährleistet Standardisierung, bessere Wärmeverwaltung und reduzierte Wartungskosten. Investoren sehen modulare Modelle als kosteneffiziente und risikoarme Chancen. Es verbessert die Markteinführungszeit und unterstützt hochdichte Rechenumgebungen. Dieser Trend verändert Bau- und Expansionsstrategien im gesamten Sektor.

Zunehmender Wandel hin zu KI-gesteuerten Rechenzentrumsbetrieben und Automatisierungstools

Betreiber nutzen KI-gesteuerte Tools, um Strom-, Kühl- und Kapazitätsmanagementsysteme zu automatisieren. Intelligente Überwachung ermöglicht vorausschauende Wartung und senkt die Betriebskosten. Es unterstützt höhere Effizienz und gleichbleibende Servicequalität. Unternehmen übernehmen KI-fähige Colocation-Umgebungen, um die Belastbarkeit der Arbeitslast und die Datensicherheit zu gewährleisten. Der Einsatz von digitalen Zwillingen verbessert die Betriebsplanung und die Betriebszeitgarantie. Investoren unterstützen Einrichtungen, die intelligente Automatisierung einführen, aufgrund ihrer Kosteneinsparungen und ihres Wettbewerbsvorteils. Die Integration von KI verbessert die Ressourcennutzung und unterstützt Nachhaltigkeitsziele. Dieser Trend treibt die Entwicklung von Colocation-Standorten der nächsten Generation voran.

Entwicklung von Unternehmensstrategien hin zu Multi-Cloud- und Interconnection-Ökosystemen

Eine wachsende Anzahl von Unternehmen setzt auf Multi-Cloud-Strategien zur Optimierung der Arbeitslast. Colocation-Einrichtungen fungieren als neutrale Knotenpunkte für die sichere Verbindung mehrerer Cloud-Plattformen. Interconnection-Ökosysteme bieten einen Zugriff mit geringer Latenz auf kritische Anwendungen. Es hilft Unternehmen, die Datenhoheit zu verwalten und gleichzeitig Flexibilität und Agilität zu bewahren. Colocation unterstützt auch die Compliance in regulierten Branchen wie Finanzen und Gesundheitswesen. Investoren werden von starken Interconnection-Ökosystemen aufgrund stabiler Nachfrage und langfristiger Verträge angezogen. Dieser Trend stärkt die Rolle von Colocation-Einrichtungen bei der Bereitstellung hybrider Clouds. Es verstärkt den strategischen Wert von carrier-neutralen Umgebungen.

Marktherausforderungen

Steigende Stromversorgungsengpässe und Druck auf Energieeffizienz

Der Colocation-Markt für Rechenzentren in China steht vor wachsenden Herausforderungen durch begrenzte Stromverfügbarkeit und Energieengpässe. Der schnelle Ausbau von Hyperscale- und Edge-Rechenzentren belastet die lokale Netzinfrastruktur in den wichtigsten Knotenpunkten. Betreiber müssen langfristige Stromverträge sichern, um eine stabile Kapazität zu gewährleisten. Steigende Energiekosten wirken sich auf die Betriebsmargen und langfristige Nachhaltigkeitsziele aus. Die Erreichung von Zielen für grüne Energie erhöht die Komplexität der Bereitstellungsstrategien. Unternehmen stehen unter Druck, strenge Umweltvorschriften und Berichtsstandards einzuhalten. Die hohen Kosten für energieeffiziente Nachrüstungen erhöhen das finanzielle Risiko. Diese Faktoren machen die Stromplanung zu einem kritischen betrieblichen Engpass für Anbieter.

Komplexität der regulatorischen Compliance und Bedenken zur Infrastruktursicherheit

Verschärfte Vorschriften zur Datensouveränität und Cybersicherheitsregeln stellen Anbieter vor erhebliche betriebliche Herausforderungen. Betreiber müssen mehrere Ebenen nationaler und regionaler Vorschriften einhalten. Die Infrastruktur muss strenge Sicherheitsprotokolle erfüllen, um sensible Unternehmensdaten zu schützen. Dies erfordert kontinuierliche Investitionen in physische und digitale Sicherheitsrahmenwerke. Unternehmen müssen komplexe Compliance-Berichterstattung verwalten, was die Kostenbelastung erhöht. Sicherheitsbedenken verlangsamen den Markteintritt für kleinere Anbieter. Investoren bewerten die betriebliche Widerstandsfähigkeit sorgfältig, bevor sie Kapital zusagen. Diese regulatorischen und sicherheitsbezogenen Komplexitäten beeinflussen strategische Standort- und Investitionsentscheidungen im gesamten Sektor.

Marktchancen

Starke Edge-Erweiterung in Städten der Stufen 2 und 3 schafft neue Wachstumskorridore

Der Colocation-Markt für Rechenzentren in China birgt erhebliches Potenzial in aufstrebenden Städten der Stufen 2 und 3. Die zunehmende Digitalisierung von Unternehmen in regionalen Zentren schafft Nachfrage nach latenzarmer Infrastruktur. Betreiber können die Kapazität näher an Industrieclustern und Fertigungszonen erweitern. Dies reduziert Netzwerküberlastungen und verbessert die betriebliche Agilität für Unternehmen. Investoren können von Vorteilen eines frühen Markteintritts in diesen wachstumsstarken Korridoren profitieren. Edge-Knoten unterstützen Initiativen zu Industrie 4.0, Smart City und vernetzter Infrastruktur. Diese Chance diversifiziert die Marktkonzentration über traditionelle Hyperscale-Regionen hinaus.

Steigende Nachfrage nach branchenspezifischer Colocation und Optimierung von Hochleistungs-Workloads

Starke Nachfrage nach branchenspezifischen Colocation-Lösungen eröffnet neue vertikale Möglichkeiten. Unternehmen in den Bereichen Finanzen, Gesundheitswesen und Medien suchen nach maßgeschneiderter Infrastruktur für Compliance und Leistung. Hochleistungs-Workloads erfordern fortschrittliche Kühl- und Leistungsoptimierungslösungen. Dies ermöglicht es Betreibern, sich durch Servicefähigkeiten zu differenzieren. Investoren bevorzugen spezialisierte Einrichtungen aufgrund längerer Vertragszyklen und höherer Margen. Dieser Trend zu vertikalspezifischen Lösungen erweitert die Marktdifferenzierung und das Potenzial zur Wertschöpfung.

Marktsegmentierung

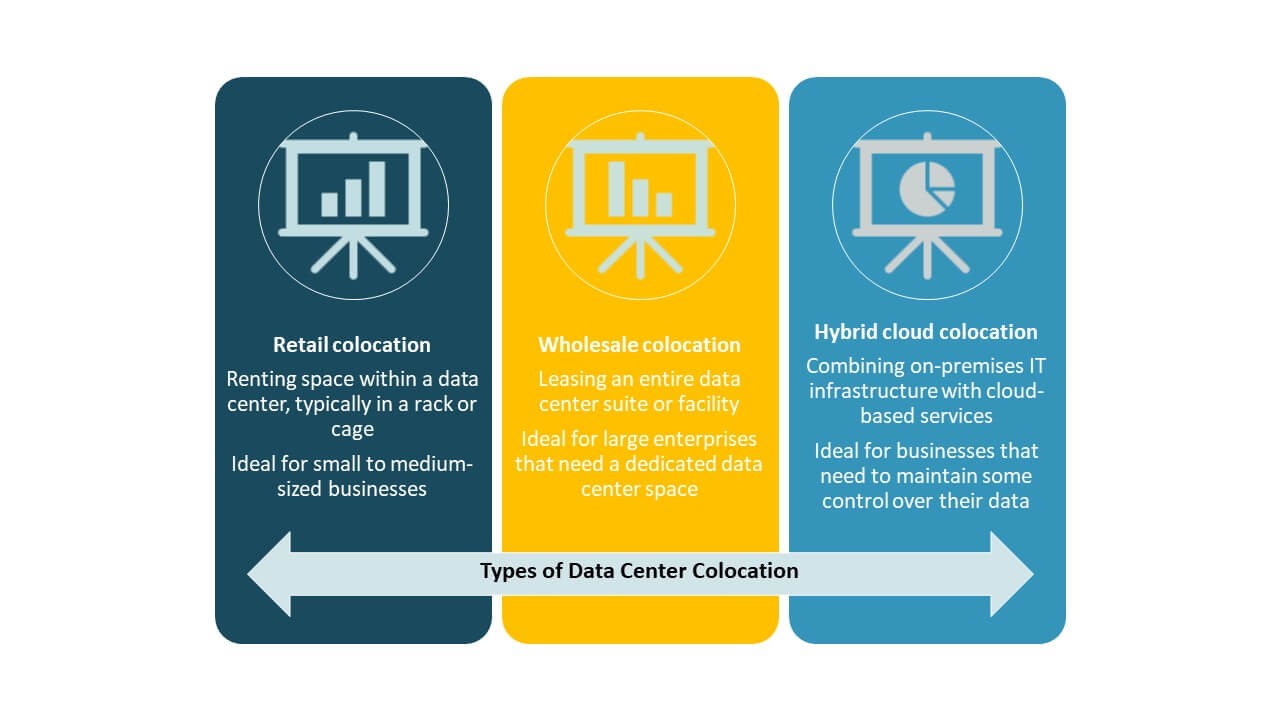

Nach Typ

Retail-Colocation dominiert den Colocation-Markt für Rechenzentren in China aufgrund der starken Unternehmensakzeptanz für flexible Kapazitätsanforderungen. Retail-Modelle bieten hohe Kontrolle, Sicherheit und maßgeschneiderte Serviceverträge, was sie ideal für BFSI- und IT-Branchen macht. Wholesale-Colocation gewinnt an Bedeutung bei Hyperscalern, die skalierbare Bereitstellungen suchen. Hybrid-Cloud-Colocation unterstützt die Integration hybrider Infrastrukturen für digitale Transformationsstrategien. Retail bleibt das führende Segment, unterstützt durch stetige Unternehmensvermietung und regulatorische Ausrichtung.

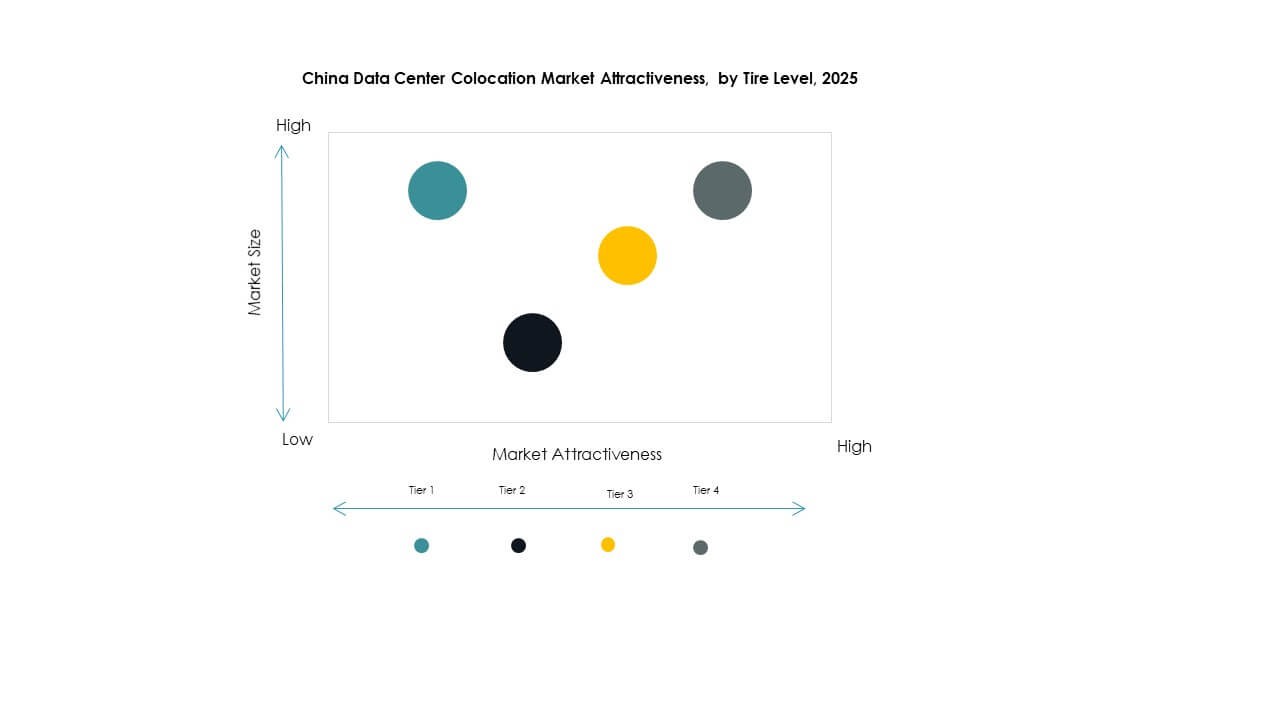

Nach Tier-Level

Tier 3 hält den größten Marktanteil aufgrund seines Gleichgewichts zwischen hoher Verfügbarkeit und Kosteneffizienz. Tier 3-Einrichtungen bieten 99,982 % Verfügbarkeit und unterstützen kritische Unternehmens-Workloads. Tier 4 wächst aufgrund der Nachfrage von Hyperscalern nach fehlertoleranten und vollständig redundanten Systemen. Die Segmente Tier 1 und Tier 2 bedienen kleinere Unternehmen und Edge-Bereitstellungen. Der zunehmende Fokus auf SLA-Compliance und Nachhaltigkeit treibt Investitionen in Tier 3 in wichtigen Regionen voran.

Nach Unternehmensgröße

Große Unternehmen führen den Markt an, da sie höhere Anforderungen an die Datenverarbeitung und eine starke Kapitalallokation haben. Colocation unterstützt digitale Transformationsinitiativen in den Bereichen Banken, Fertigung und E-Commerce. KMUs erhöhen ihre Nutzung, um Infrastrukturkosten zu senken und die betriebliche Agilität zu verbessern. Es ermöglicht die Ressourcenoptimierung ohne große Vorabinvestitionen. Große Unternehmen bleiben die Haupttreiber der Mietnachfrage in wichtigen städtischen Zentren.

Nach Endverbraucherbranche

IT und Telekommunikation halten den dominanten Marktanteil, unterstützt durch die schnelle Einführung von Cloud-Technologien und den 5G-Ausbau. BFSI folgt dicht dahinter mit starker Nachfrage nach sicheren und konformen Hosting-Umgebungen. Einzelhandels- und Gesundheitssektoren investieren in Colocation, um Omnichannel-Operationen und digitale Aufzeichnungen zu unterstützen. Medien und Unterhaltung verlassen sich auf Netzwerke mit niedriger Latenz für Streaming und Content-Delivery. Diese Branchen gestalten langfristige Kapazitätserweiterungsstrategien in wichtigen Colocation-Zentren.

Regionale Einblicke

Ostchina führt mit starken Hyperscale-Implementierungen und 42% Marktanteil

Ostchina hält 42% des Marktanteils am China Data Center Colocation Markt. Es führt aufgrund starker Netzwerkkonnektivität, hoher Konzentration von Hyperscale-Einrichtungen und fortschrittlicher Infrastruktur. Große Städte wie Shanghai und Hangzhou treiben große Mietvolumina aus den Bereichen Technologie, Finanzen und Einzelhandel an. Die Region profitiert von starker Energieverfügbarkeit und stabiler Netzkonnektivität. Strategische politische Unterstützung fördert Investitionen in nachhaltige Infrastruktur. Ostchina bleibt das Kernzentrum für digitale Unternehmensoperationen.

- Zum Beispiel kündigte Shanghai im August 2025 Pläne an, fünf neue Hyperscale-Datenzentren zu starten, um seine KI-Rechenkapazität über 100 ExaFLOPS zu steigern, laut der Shanghai Communications Administration. Diese Initiative steht im Einklang mit der umfassenderen Strategie der Stadt, die nationale KI-Infrastruktur zu stärken.

Nordchina expandiert schnell mit 33% Marktanteil, unterstützt durch Politik und Stromzugang

Nordchina hält 33% Marktanteil, angetrieben durch unterstützende Regierungspolitiken und starke Strominfrastruktur. Peking und Tianjin beherbergen wichtige Hyperscale-Implementierungen, die sowohl private als auch öffentliche Sektoren bedienen. Niedrige Grundstückskosten und die Integration erneuerbarer Energien stärken das Wachstumspotenzial. Die Region zieht sowohl inländische als auch ausländische Investoren an, die sich auf hochdichte Rechenumgebungen konzentrieren. Nordchina entwickelt sich zu einem strategischen Colocation-Korridor für Cloud-Anbieter und Unternehmen, die auf Konnektivität mit niedriger Latenz abzielen.

- Zum Beispiel beschaffte Tencent Anfang 2025 große Mengen an NVIDIA H20-Chips, um die DeepSeek-Integration zu unterstützen und die KI-Infrastruktur zu optimieren. Das Unternehmen passte auch seine GPU-Bereitstellungsstrategie an, um Effizienzgewinne zu erzielen, die durch die Modellarchitektur von DeepSeek erreicht wurden.

Südchina entwickelt sich als Wachstumszentrum mit 25% Marktanteil und strategischer Konnektivität

Südchina macht 25% des Marktanteils aus und entwickelt sich schnell zu einem Wachstumszentrum. Guangdong und Shenzhen beherbergen große Industriecluster, die zuverlässige und skalierbare Infrastruktur erfordern. Seine starke internationale Konnektivität unterstützt die Expansion von Unternehmen nach Südostasien. Die Region zieht datenintensive Branchen aufgrund ihrer günstigen Lage und ihres Technologie-Ökosystems an. Das Wachstum Südchinas wird durch starke Colocation-Nachfrage aus den Bereichen Fertigung und Telekommunikation angetrieben. Es stärkt die nationale Vielfalt und Widerstandsfähigkeit der digitalen Infrastruktur.

Wettbewerbsfähige Einblicke:

- China Telecom

- China Mobile

- China Unicom

- Sinnet

- Amazon Web Services (AWS)

- Google Cloud

- Colt Technology Services Group Limited

- CoreSite

- Digital Realty Trust

- Equinix, Inc.

Der Colocation-Markt für Datenzentren in China zeichnet sich durch starken Wettbewerb zwischen staatlichen Betreibern, globalen Hyperscalern und neutralen Colocation-Anbietern aus. Er ist geprägt von groß angelegten Infrastrukturinvestitionen, fortschrittlicher Netzwerkverbindung und schneller Serviceerweiterung. Staatliche Marktführer wie China Telecom, China Mobile und China Unicom dominieren aufgrund der landesweiten Abdeckung und regulatorischer Unterstützung. Globale Akteure wie Equinix, Digital Realty Trust und AWS stärken ihre Präsenz durch strategische Partnerschaften und skalierbare Einrichtungen. Neutrale Betreiber bieten flexible Servicemodelle für Unternehmen, die eine hybride Cloud-Integration anstreben. Der Wettbewerb konzentriert sich auf Latenzoptimierung, die Einführung von grüner Energie und fortschrittliche Interconnect-Dienste. Unternehmen streben Kapazitätserweiterung und Einhaltung von Nachhaltigkeitsstandards an, um langfristige Verträge mit Hyperscalern und Unternehmenskunden zu sichern.

Aktuelle Entwicklungen:

- Im Oktober 2025 sorgte China Telecom auf der GITEX Global 2025 in Dubai für Schlagzeilen, indem es Fortschritte in der digitalen Infrastruktur, intelligenter Konnektivität und zukunftsorientierten Ökosystem-Kooperationen präsentierte, die ihr Engagement im Colocation-Markt für Datenzentren in China untermauern.

- Im September 2025 erreichte China Unicom einen bedeutenden Meilenstein mit der Eröffnung eines 390 Millionen Dollar teuren KI-Datenzentrums in Xining, Provinz Qinghai. Das Zentrum wird fast vollständig von inländisch hergestellten KI-Prozessoren betrieben, die von Alibaba und anderen chinesischen Technologieunternehmen bezogen werden. Dieser Schritt ist eine direkte Antwort auf Pekings Strategie, die Abhängigkeit von ausländischer Technologie in kritischer digitaler Infrastruktur zu verringern.

- Im Juli 2024 kündigte China Mobile die Eröffnung seines „Computing Center“-Datenzentrums in Peking an, das mit 4.000 KI-Beschleunigerkarten ausgestattet ist, und betonte Investitionen in inländische KI-Rechenkapazitäten.