Resumen ejecutivo:

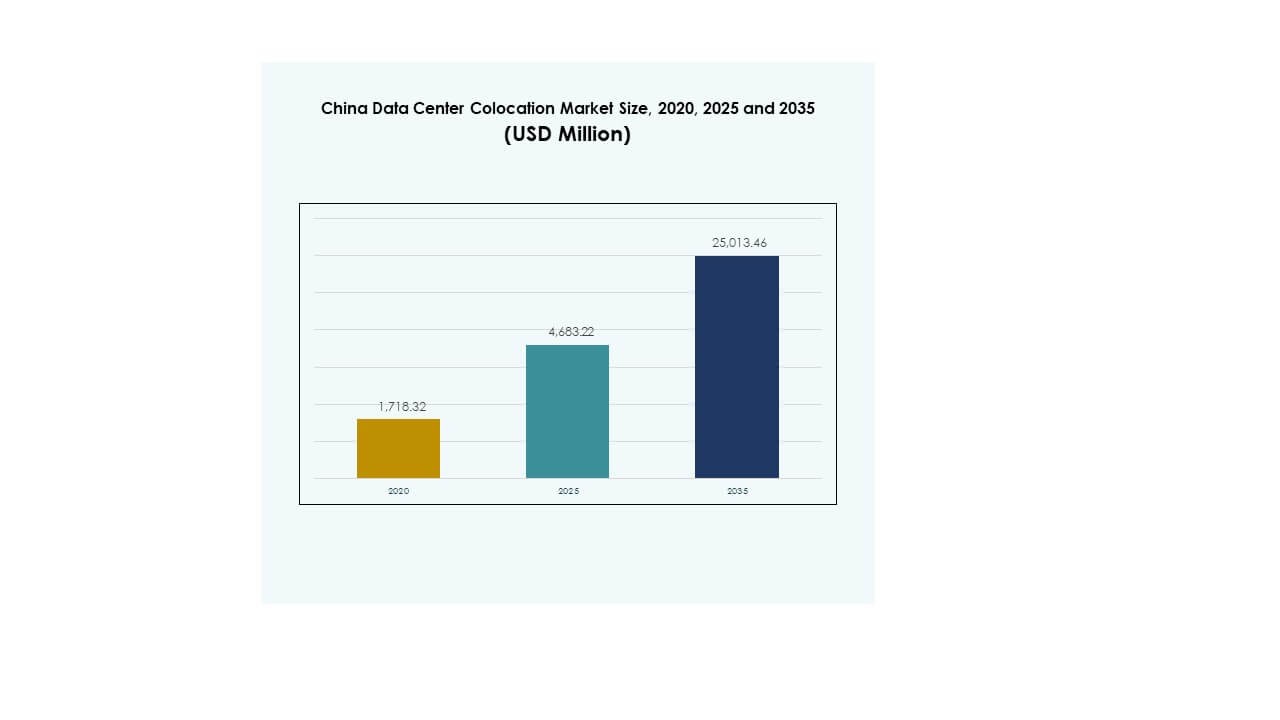

El tamaño del mercado de colocación de centros de datos en China se valoró en USD 1,718.32 millones en 2020, alcanzando USD 4,683.22 millones en 2025 y se anticipa que llegará a USD 25,013.46 millones para 2035, con un CAGR del 18.06% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en China 2025 |

USD 4,683.22 Millones |

| Mercado de Colocación de Centros de Datos en China, CAGR |

18.06% |

| Tamaño del Mercado de Colocación de Centros de Datos en China 2035 |

USD 25,013.46 Millones |

El mercado de colocación de centros de datos en China está creciendo debido a la rápida adopción tecnológica, las cargas de trabajo impulsadas por la IA y el aumento de la migración a la nube empresarial. Las empresas están cambiando a instalaciones de colocación para mejorar la eficiencia operativa, mejorar el rendimiento de la latencia y fortalecer la infraestructura de seguridad. La innovación en tecnologías de energía y refrigeración apoya operaciones sostenibles, mientras que los modelos de nube híbrida expanden la flexibilidad empresarial. Los inversores ven este sector como estratégicamente significativo para apoyar la digitalización nacional y la transformación empresarial en múltiples industrias.

China Oriental lidera debido a su fuerte conectividad, infraestructura a gran escala y densos conglomerados empresariales. China del Norte está emergiendo, respaldada por políticas favorables y abundantes recursos energéticos. China del Sur se está expandiendo rápidamente a través del crecimiento industrial y la conectividad global. Juntas, estas regiones forman un ecosistema de colocación equilibrado, posicionando a China como uno de los mercados de infraestructura digital más competitivos a nivel mundial.

Impulsores del Mercado

Rápida Adopción de la Nube y Fuertes Estrategias de Transformación Digital en Sectores Empresariales

El mercado de colocación de centros de datos en China se está expandiendo debido al fuerte cambio hacia la adopción de la nube y las rápidas estrategias de transformación digital en las industrias. Las empresas están migrando cargas de trabajo a sitios de colocación para mejorar la eficiencia operativa y asegurar datos críticos. La creciente demanda de BFSI, retail y telecomunicaciones está creando oportunidades de despliegue a gran escala. Las empresas ven la colocación como un modelo rentable en comparación con la construcción de sus propias instalaciones. Permite una conectividad sin interrupciones, alta disponibilidad y soporte para recuperación ante desastres. Las empresas utilizan instalaciones de colocación para integrar seguridad avanzada y capacidades de nube híbrida. El mercado ofrece a los inversores un modelo de infraestructura escalable y resiliente con fuertes retornos. Estos factores lo convierten en un pilar estratégico para el crecimiento digital nacional.

Fuerte Impulso de las Cargas de Trabajo de IA, Computación en el Borde e Integración de Infraestructura de Alto Rendimiento

El mercado se beneficia del creciente despliegue de cargas de trabajo de IA y computación en el borde en las empresas. Las aplicaciones intensivas en datos en la manufactura inteligente, la movilidad autónoma y el análisis en tiempo real requieren baja latencia y alta potencia de procesamiento. Las instalaciones de colocación proporcionan entornos optimizados para clústeres de GPU, racks densos y expansión modular. Las empresas integran infraestructura HPC para mejorar la capacidad de procesamiento y la fiabilidad. Esto impulsa una fuerte demanda de instalaciones eficientes en energía e interconectadas. Los inversores ven estas capacidades como esenciales para capturar el crecimiento futuro en los ecosistemas digitales. Las empresas utilizan la colocación para evitar altos costos de capital y centrarse en la agilidad operativa. Este impulso fortalece la columna vertebral tecnológica a largo plazo del mercado.

Expansión de Ecosistemas Hiperescalables y Creciente Preferencia por Modelos de Infraestructura Híbrida

Un rápido aumento en las inversiones en ecosistemas hiperescalables está creando nuevas oportunidades para los proveedores de colocación. Los hiperescaladores utilizan sitios de colocación de terceros para extender su alcance y acelerar el despliegue. Esta colaboración reduce el tiempo de entrega y optimiza la asignación de capacidad. Las empresas prefieren modelos híbridos para equilibrar control, cumplimiento y escalabilidad. Las instalaciones de colocación permiten la integración con nubes públicas y privadas para soportar cargas de trabajo diversas. Mejora la continuidad del negocio mientras reduce los riesgos operativos. Los inversores se benefician de una fuerte demanda de arrendamiento y contratos multicliente. Este cambio posiciona al mercado como un habilitador crítico de la infraestructura nacional en la nube.

- Por ejemplo, Equinix opera el campus de centro de datos SH6 en Shanghái, que soporta la conectividad de nube híbrida y la adyacencia de servicios AWS. La instalación es reconocida públicamente por permitir el acceso empresarial a los servicios de AWS a través de interconexión segura e infraestructura localizada.

Iniciativas Estratégicas del Gobierno y Expansión de la Infraestructura de Conectividad a Nivel Nacional

Los programas gubernamentales que apoyan la infraestructura digital y la expansión de la conectividad están acelerando el mercado. Los marcos de políticas promueven operaciones de centros de datos eficientes en energía, seguras y conformes. La expansión de redes de fibra y la integración de energías renovables crean bases sólidas para el crecimiento. Las empresas dependen de estas instalaciones para el intercambio seguro de datos y la entrega de servicios críticos. Apoya la digitalización económica y mejora la interoperabilidad entre sectores. Las asociaciones público-privadas fomentan inversiones tanto de actores nacionales como globales. La colocación permite un despliegue rápido en ubicaciones estratégicas y apoya las prioridades tecnológicas nacionales. Esta alineación fortalece la resiliencia del mercado y la confianza de los inversores en el crecimiento de la capacidad futura.

- Por ejemplo, según el Informe ESG de GDS Holdings publicado en julio de 2025, las operaciones de centros de datos de la empresa en China alcanzaron un 40% de uso de energía renovable, con un aumento del 100% en la compra directa de energía verde y un PUE promedio mejorado de 1.24, reduciendo la intensidad de carbono en un 15.8%. Estos resultados oficiales de sostenibilidad se lograron bajo prioridades de infraestructura alineadas con el gobierno.

Tendencias del Mercado

Integración Creciente de Fuentes de Energía Renovable en las Operaciones de Colocación de Centros de Datos

El mercado de colocación de centros de datos en China está experimentando un fuerte interés en integrar fuentes de energía renovable para reducir la huella de carbono. Los operadores están alineando las operaciones de las instalaciones con los mandatos de sostenibilidad y los objetivos de cero emisiones netas. La integración de energía solar, hidroeléctrica y eólica apoya la resiliencia energética a largo plazo. Los centros de datos se centran en la optimización de la Eficiencia del Uso de Energía y en soluciones de recuperación de energía. Los inversores prefieren operadores con instalaciones certificadas como verdes y métricas ESG transparentes. Esto ayuda a las empresas a cumplir con las obligaciones de cumplimiento y mejorar la reputación de la marca. La integración de energía renovable mejora la estabilidad operativa durante la demanda máxima de la red. Esta tendencia está redefiniendo las estrategias de inversión futura en infraestructura digital.

Aumento del Despliegue de Infraestructura Modular y Prefabricada para una Escalabilidad Más Rápida

La creciente adopción de infraestructura de centros de datos modulares y prefabricados acelera los tiempos de despliegue. Las empresas prefieren construcciones modulares para abordar el crecimiento de capacidad impredecible y reducir el gasto de capital. Las soluciones modulares ofrecen escalabilidad flexible, menor riesgo y preparación del sitio más rápida. Los operadores de colocación utilizan esta estrategia para expandirse en ciudades secundarias con retrasos mínimos. Asegura la estandarización, mejor gestión térmica y costos de mantenimiento reducidos. Los inversores ven los modelos modulares como oportunidades rentables y de bajo riesgo. Mejora el tiempo de comercialización y apoya entornos de computación de alta densidad. Esta tendencia está transformando las estrategias de construcción y expansión en todo el sector.

Creciente Cambio Hacia Operaciones de Centros de Datos Impulsadas por IA y Herramientas de Automatización

Los operadores están utilizando herramientas impulsadas por IA para automatizar sistemas de gestión de energía, refrigeración y capacidad. La monitorización inteligente permite el mantenimiento predictivo y reduce los costos operativos. Apoya una mayor eficiencia y calidad de servicio consistente. Las empresas adoptan entornos de colocación habilitados por IA para asegurar la resiliencia de las cargas de trabajo y la seguridad de los datos. El uso de gemelos digitales mejora la planificación operativa y la garantía de tiempo de actividad. Los inversores apoyan las instalaciones que adoptan la automatización inteligente debido a sus ahorros de costos y ventaja competitiva. La integración de IA mejora la utilización de activos y apoya los objetivos de sostenibilidad. Esta tendencia está impulsando la evolución de los sitios de colocación de próxima generación.

Evolución de las Estrategias Empresariales Hacia Ecosistemas de Multi-Nube e Interconexión

Un número creciente de empresas está adoptando estrategias de multi-nube para la optimización de cargas de trabajo. Las instalaciones de colocación actúan como centros neutrales para conectar múltiples plataformas en la nube de manera segura. Los ecosistemas de interconexión proporcionan acceso de baja latencia a aplicaciones críticas. Ayuda a las empresas a gestionar la soberanía de los datos mientras mantienen flexibilidad y agilidad. La colocación también apoya el cumplimiento en industrias reguladas como las finanzas y la salud. Los inversores se sienten atraídos por ecosistemas de interconexión fuertes debido a la demanda estable y los contratos a largo plazo. Esta tendencia fortalece el papel de las instalaciones de colocación en el despliegue de nubes híbridas. Refuerza el valor estratégico de los entornos neutrales para operadores.

Desafíos del Mercado

Intensificación de las Restricciones de Suministro de Energía y Presión de Eficiencia Energética

El mercado de colocación de centros de datos en China enfrenta crecientes desafíos por la disponibilidad limitada de energía y las restricciones energéticas. La rápida expansión de hiperescala y edge está tensionando la infraestructura de la red local en los principales centros. Los operadores deben asegurar acuerdos de energía a largo plazo para garantizar una capacidad estable. El aumento de los costos de energía impacta los márgenes operativos y los objetivos de sostenibilidad a largo plazo. Cumplir con los objetivos de energía verde añade complejidad a las estrategias de despliegue. Las empresas enfrentan presión para cumplir con estrictas regulaciones ambientales y estándares de reporte. El alto costo de las renovaciones energéticamente eficientes aumenta el riesgo financiero. Estos factores hacen que la planificación energética sea un cuello de botella operativo crítico para los proveedores.

Complejidad del Cumplimiento Normativo y Preocupaciones de Seguridad de la Infraestructura

El endurecimiento de las reglas de soberanía de datos y las regulaciones de ciberseguridad plantean fuertes desafíos operativos para los proveedores. Los operadores deben cumplir con múltiples capas de regulaciones nacionales y regionales. La infraestructura debe cumplir con estrictos protocolos de seguridad para proteger los datos empresariales sensibles. Esto requiere una inversión continua en marcos de seguridad física y digital. Las empresas deben gestionar informes de cumplimiento complejos, aumentando las cargas de costos. Las preocupaciones de seguridad ralentizan la entrada al mercado de proveedores más pequeños. Los inversores evalúan cuidadosamente la resiliencia operativa antes de comprometer capital. Estas complejidades regulatorias y de seguridad influyen en las decisiones estratégicas de ubicación e inversión en todo el sector.

Oportunidades de Mercado

Fuerte Expansión de Edge en Ciudades de Nivel 2 y Nivel 3 Crea Nuevos Corredores de Crecimiento

El Mercado de Colocación de Centros de Datos de China tiene un potencial significativo en ciudades emergentes de Nivel 2 y Nivel 3. La creciente digitalización empresarial en centros regionales está creando demanda de infraestructura de baja latencia. Los operadores pueden expandir la capacidad más cerca de los clústeres industriales y zonas de manufactura. Esto reduce la congestión de la red y mejora la agilidad operativa para las empresas. Los inversores pueden beneficiarse de ventajas de entrada temprana en estos corredores de alto crecimiento. Los nodos de edge apoyan iniciativas de Industria 4.0, ciudades inteligentes e infraestructuras conectadas. Esta oportunidad diversifica la concentración del mercado más allá de las regiones tradicionales de hiperescala.

Aumento de la Demanda de Colocación Específica de la Industria y Optimización de Cargas de Trabajo de Alta Densidad

La fuerte demanda de soluciones de colocación específicas de la industria está abriendo nuevas oportunidades verticales. Las empresas en finanzas, salud y medios buscan infraestructura personalizada para cumplimiento y rendimiento. Las cargas de trabajo de alta densidad requieren soluciones avanzadas de refrigeración y optimización de energía. Esto permite a los operadores diferenciarse a través de capacidades de servicio. Los inversores prefieren instalaciones especializadas debido a ciclos de contrato más largos y márgenes más altos. Este cambio hacia soluciones específicas por vertical expande la diversificación del mercado y el potencial de creación de valor.

Segmentación del Mercado

Por Tipo

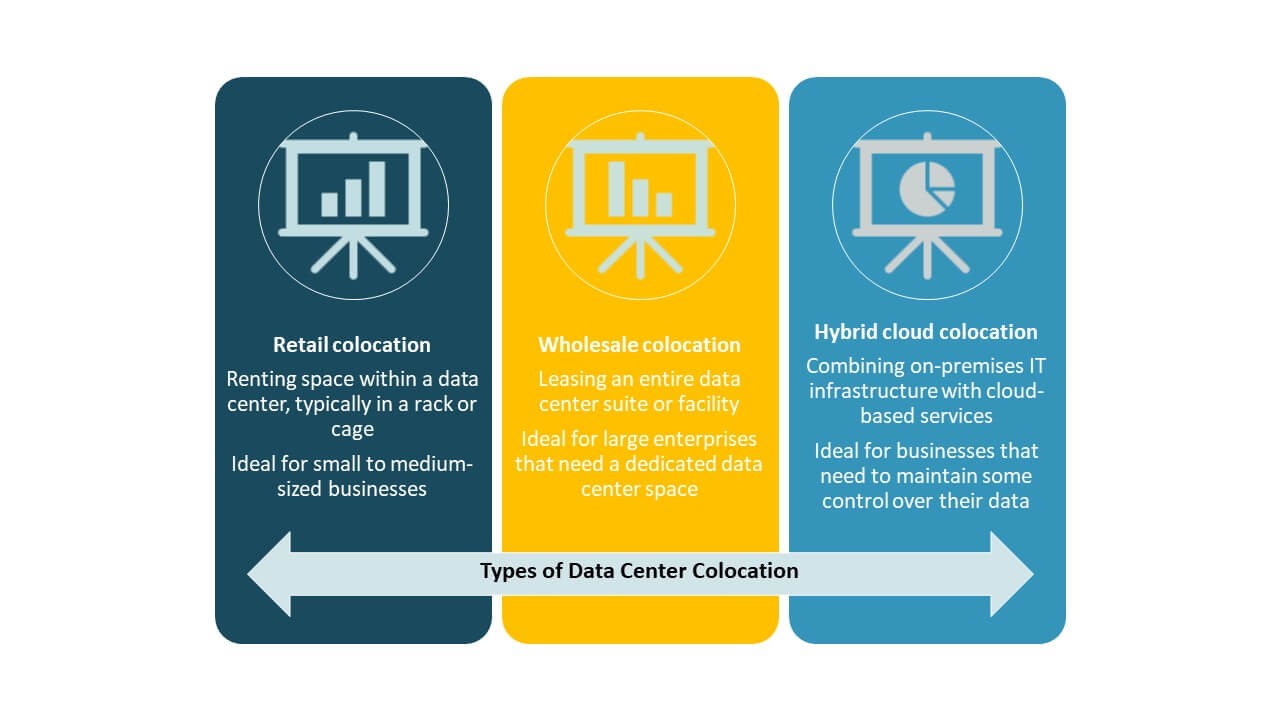

La colocación minorista domina el Mercado de Colocación de Centros de Datos de China debido a la fuerte adopción empresarial para necesidades de capacidad flexible. Los modelos minoristas ofrecen alto control, seguridad y contratos de servicio personalizados, lo que los hace ideales para las industrias BFSI y TI. La colocación mayorista está ganando tracción entre los hiperescalares que buscan implementaciones escalables. La colocación en la nube híbrida apoya la integración de infraestructuras híbridas para estrategias de transformación digital. El segmento minorista sigue siendo el líder apoyado por un arrendamiento empresarial constante y alineación regulatoria.

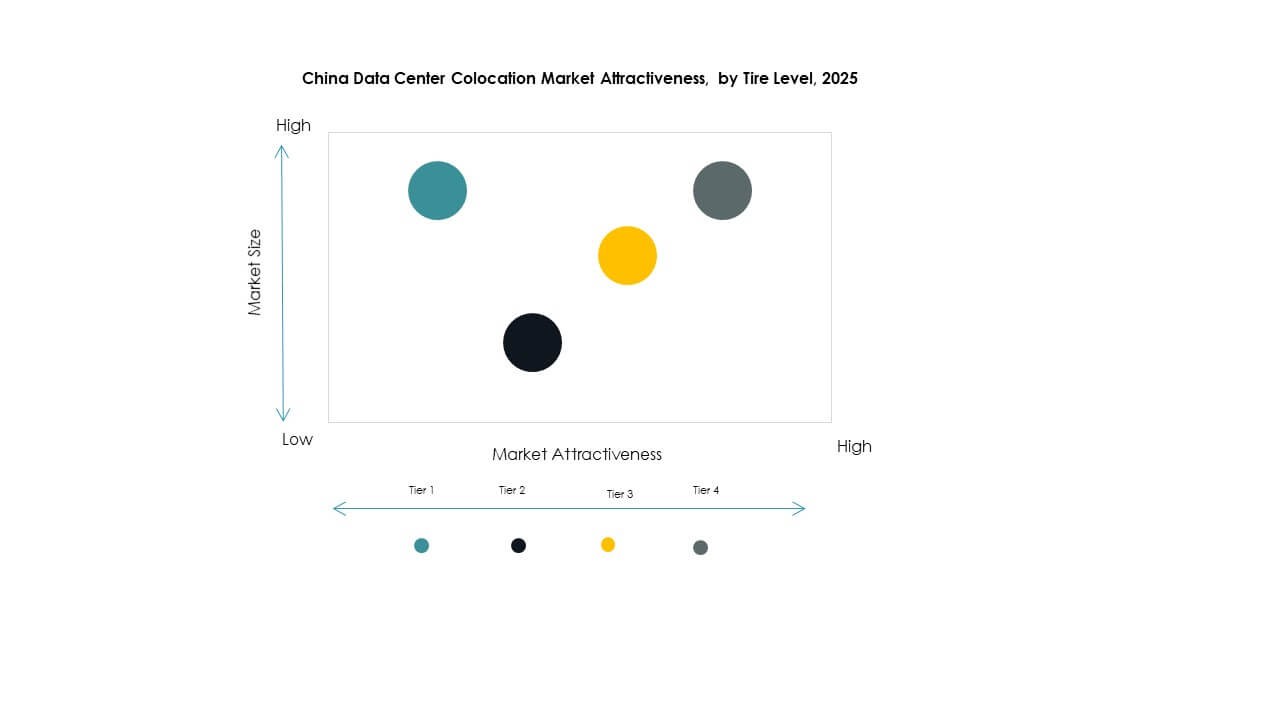

Por Nivel de Tier

El Tier 3 tiene la mayor cuota de mercado debido a su equilibrio entre alta disponibilidad y eficiencia de costos. Las instalaciones de Tier 3 ofrecen un tiempo de actividad del 99.982% y soportan cargas de trabajo empresariales críticas. El Tier 4 está creciendo debido a la demanda de hiperescalares de sistemas tolerantes a fallos y totalmente redundantes. Los segmentos de Tier 1 y Tier 2 sirven a empresas más pequeñas y despliegues de edge. El creciente enfoque en el cumplimiento de SLA y la sostenibilidad impulsa las inversiones en Tier 3 en las principales regiones.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado debido a sus mayores requisitos de procesamiento de datos y una fuerte asignación de capital. La colocación apoya las iniciativas de transformación digital en los sectores de banca, manufactura y comercio electrónico. Las pymes están aumentando su adopción para reducir los costos de infraestructura y mejorar la agilidad operativa. Permite la optimización de recursos sin grandes inversiones iniciales. Las grandes empresas siguen siendo los principales impulsores de la demanda de arrendamiento en los principales centros urbanos.

Por Industria de Usuario Final

TI y Telecomunicaciones posee la cuota de mercado dominante, respaldada por la rápida adopción de la nube y el despliegue de 5G. BFSI sigue de cerca con una fuerte demanda de entornos de alojamiento seguros y conformes. Los sectores de retail y salud están invirtiendo en colocación para apoyar operaciones omnicanal y registros digitales. Los medios y el entretenimiento dependen de redes de baja latencia para la transmisión y entrega de contenido. Estas industrias están dando forma a las estrategias de expansión de capacidad a largo plazo en los principales centros de colocación.

Perspectivas Regionales

China Oriental Lidera con Despliegues Hiperescalares Fuertes y 42% de Cuota de Mercado

China Oriental posee el 42% de la cuota del Mercado de Colocación de Centros de Datos de China. Lidera debido a la fuerte conectividad de red, alta concentración de instalaciones hiperescalables e infraestructura avanzada. Ciudades importantes como Shanghái y Hangzhou impulsan grandes volúmenes de arrendamiento de los sectores de tecnología, finanzas y retail. La región se beneficia de una fuerte disponibilidad de energía y conectividad de red estable. El apoyo estratégico de políticas fomenta la inversión en infraestructura sostenible. China Oriental sigue siendo el núcleo para las operaciones digitales empresariales.

- Por ejemplo, en agosto de 2025, Shanghái anunció planes para lanzar cinco nuevos centros de datos hiperescalables para elevar su capacidad de computación de IA por encima de 100 exaFLOPS, según la Administración de Comunicaciones de Shanghái. Esta iniciativa se alinea con la estrategia más amplia de la ciudad para fortalecer la infraestructura nacional de IA.

China del Norte se Expande Rápidamente con 33% de Cuota de Mercado Apoyada por Políticas y Acceso a Energía

China del Norte posee el 33% de la cuota, impulsada por políticas gubernamentales de apoyo y una fuerte infraestructura energética. Beijing y Tianjin albergan despliegues hiperescalables clave que sirven tanto al sector privado como al público. Los bajos costos de la tierra y la integración de renovables fortalecen su potencial de crecimiento. La región atrae tanto a inversores nacionales como extranjeros enfocados en entornos de computación de alta densidad. China del Norte está emergiendo como un corredor estratégico de colocación para proveedores de nube y empresas que buscan conectividad de baja latencia.

- Por ejemplo, a principios de 2025, Tencent adquirió grandes volúmenes de chips NVIDIA H20 para apoyar la integración de DeepSeek y optimizar la infraestructura de IA. La empresa también ajustó su estrategia de despliegue de GPU en respuesta a las ganancias de eficiencia logradas a través de la arquitectura de modelos de DeepSeek.

China del Sur Emerge como un Centro de Crecimiento con 25% de Cuota de Mercado y Conectividad Estratégica

China del Sur representa el 25% de la cuota y se está convirtiendo rápidamente en un centro de crecimiento. Guangdong y Shenzhen albergan importantes clústeres industriales que requieren infraestructura confiable y escalable. Su fuerte conectividad internacional apoya la expansión empresarial hacia el sudeste asiático. La región atrae a industrias intensivas en datos debido a su ubicación favorable y ecosistema tecnológico. El crecimiento de China del Sur está impulsado por una fuerte demanda de colocación de las industrias de manufactura y telecomunicaciones. Fortalece la diversidad y resiliencia de la infraestructura digital nacional.

Perspectivas Competitivas:

- China Telecom

- China Mobile

- China Unicom

- Sinnet

- Amazon Web Services (AWS)

- Google Cloud

- Colt Technology Services Group Limited

- CoreSite

- Digital Realty Trust

- Equinix, Inc.

El mercado de colocación de centros de datos en China presenta una fuerte competencia entre operadores estatales, hiperescalares globales y proveedores de colocación neutrales. Se define por inversiones en infraestructura a gran escala, interconexión de redes avanzadas y rápida expansión de servicios. Los líderes estatales como China Telecom, China Mobile y China Unicom dominan debido a la cobertura nacional y el apoyo regulatorio. Jugadores globales como Equinix, Digital Realty Trust y AWS fortalecen su presencia a través de asociaciones estratégicas e instalaciones escalables. Los operadores neutrales ofrecen modelos de servicio flexibles para empresas que buscan integración en la nube híbrida. La competencia se centra en la optimización de latencia, adopción de energía verde y servicios de interconexión avanzados. Las empresas buscan la expansión de capacidad y el cumplimiento de sostenibilidad para asegurar contratos a largo plazo con hiperescalares y clientes empresariales.

Desarrollos Recientes:

- En octubre de 2025, China Telecom fue noticia en GITEX Global 2025 en Dubái, presentando avances en infraestructura digital, conectividad inteligente y colaboraciones de ecosistemas orientadas al futuro que sustentan su participación en el mercado de colocación de centros de datos de China.

- En septiembre de 2025, China Unicom completó un hito significativo al lanzar un centro de datos de IA de $390 millones en Xining, provincia de Qinghai. El centro está alimentado casi en su totalidad por procesadores de IA fabricados localmente, provenientes de Alibaba y otras empresas tecnológicas chinas. Este movimiento es una respuesta directa a la estrategia de Beijing para reducir la dependencia de la tecnología extranjera en infraestructura digital crítica.

- En julio de 2024, China Mobile anunció el lanzamiento de su centro de datos “centro de computación” en Beijing, equipado con 4,000 tarjetas aceleradoras de IA, y enfatizó la inversión en capacidades de computación de IA doméstica.