Resumen ejecutivo:

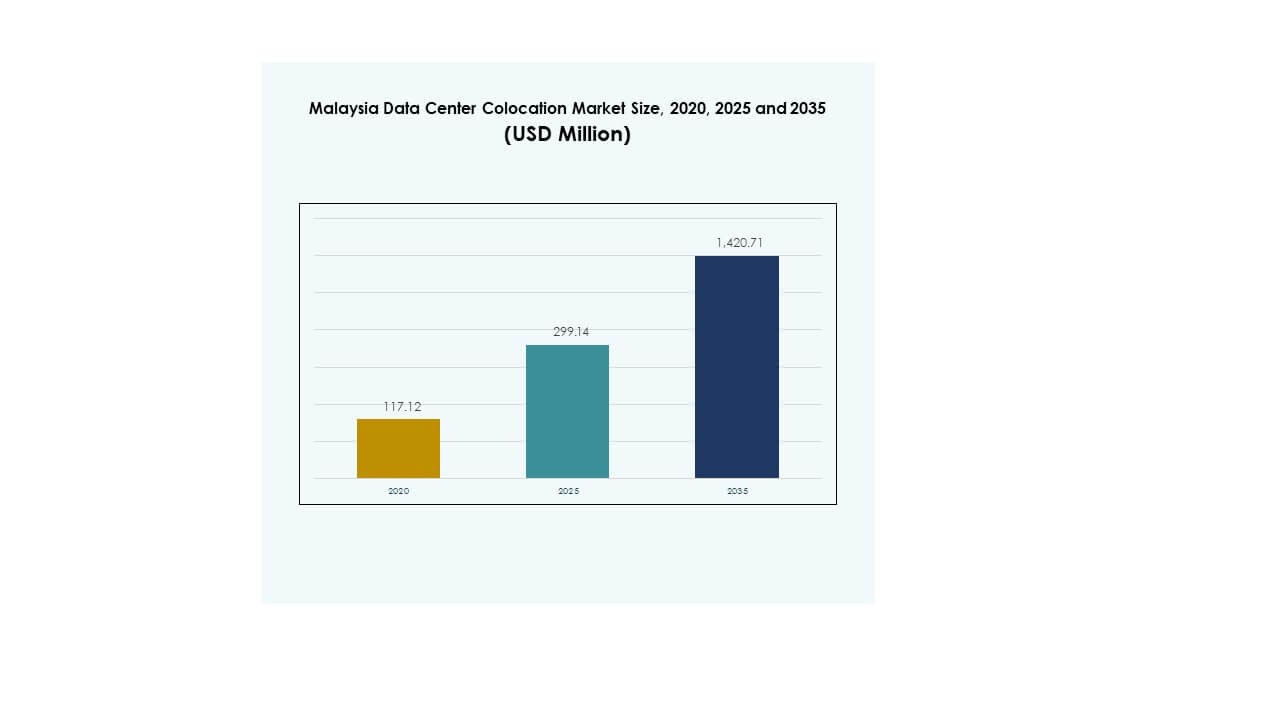

El tamaño del mercado de colocación de centros de datos en Malasia fue valorado en USD 117.12 millones en 2020, alcanzando USD 299.14 millones en 2025 y se anticipa que llegará a USD 1,420.71 millones para 2035, con un CAGR del 16.76% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos de Malasia 2025 |

USD 299.14 Millones |

| Mercado de Colocación de Centros de Datos de Malasia, CAGR |

16.76% |

| Tamaño del Mercado de Colocación de Centros de Datos de Malasia 2035 |

USD 1,420.71 Millones |

Las fuertes iniciativas de transformación digital, la rápida adopción de la nube y la creciente integración de la IA están impulsando la demanda de instalaciones de colocación modernas. Las empresas están pasando de modelos locales a entornos de centros de datos escalables, seguros y energéticamente eficientes. El mercado juega un papel crítico en el apoyo a la continuidad del negocio, la reducción de costos de infraestructura y la habilitación de la computación de alto rendimiento. Los inversores lo ven como un punto de entrada estratégico para aprovechar el ecosistema digital en expansión del sudeste asiático.

Kuala Lumpur lidera el mercado debido a su infraestructura avanzada y conectividad empresarial robusta. Johor y Penang están emergiendo como centros clave impulsados por ventajas geográficas y políticas gubernamentales de apoyo. La fuerte conectividad, la disponibilidad de energía y la inversión transfronteriza hacen que estas regiones sean centrales para la estrategia de crecimiento de centros de datos de Malasia.

Impulsores del Mercado

Aumento de la Transformación Digital Empresarial y Demanda de Infraestructura de Colocación de Alta Capacidad

El creciente proceso de transformación digital en diversas industrias está impulsando la expansión del mercado de colocación de centros de datos en Malasia. Las empresas están aumentando las inversiones en servicios en la nube, computación en el borde y marcos de TI híbridos para escalar operaciones. Las instalaciones de colocación apoyan un despliegue más rápido, redundancia avanzada y alojamiento seguro de datos. Se está convirtiendo en un habilitador central para las empresas que buscan optimización de costos y mejor agilidad. Las empresas están migrando de instalaciones locales a colocación debido a la eficiencia energética y la flexibilidad operativa. La demanda de los sectores BFSI, comercio electrónico y telecomunicaciones está acelerando el crecimiento. Los inversores ven los centros de colocación como infraestructura crítica. Este cambio posiciona a Malasia como un centro regional de datos de primer nivel.

- Por ejemplo, AIMS Data Centre inauguró su ampliada instalación Cyberjaya Block 2 en abril de 2024, añadiendo 8 MW de carga de TI con infraestructura de Nivel III. El proyecto fortalece la capacidad de la empresa para apoyar la migración de empresas financieras, de telecomunicaciones y digitales en toda Malasia. Esta expansión refleja la continua inversión de la empresa en infraestructura digital crítica.

Apoyo Estratégico del Gobierno e Iniciativas Regulatorias Impulsando el Crecimiento de la Infraestructura

Las iniciativas gubernamentales y las reformas regulatorias están fortaleciendo la confianza de los inversores en la infraestructura de colocación. Las políticas que promueven el crecimiento de la economía digital y la infraestructura energéticamente eficiente están atrayendo a los proveedores de servicios en la nube y a los hyperscalers. Esto está permitiendo aprobaciones de proyectos más rápidas y creando estructuras fiscales favorables. Programas estratégicos como MyDIGITAL están fomentando la competitividad digital y la modernización de la infraestructura. Esta alineación de inversión pública y privada acelera la expansión de centros de datos. Los compromisos a largo plazo con políticas digitales ofrecen previsibilidad y estabilidad. Las empresas ven a Malasia como un centro estratégico de colocación debido a políticas transparentes. Este entorno impulsado por políticas fomenta la innovación y el desarrollo de infraestructura.

Adopción Rápida de Tecnologías Avanzadas en Entornos Centrales y Periféricos

La creciente integración de tecnologías de IA, IoT y 5G está redefiniendo los requisitos de infraestructura. Las empresas necesitan instalaciones que ofrezcan racks de alta densidad, baja latencia y conectividad sin interrupciones. Esto fomenta la inversión en instalaciones de colocación escalables y modulares. La automatización y el monitoreo inteligente mejoran la eficiencia operativa y el tiempo de actividad. Este cambio apoya a las empresas con aplicaciones de datos en tiempo real y cargas de trabajo complejas. La colocación permite un despliegue rápido sin la carga de la propiedad de infraestructura. La innovación impulsada por la tecnología está ampliando los casos de uso en servicios financieros, manufactura y medios. Estos avances aumentan el valor estratégico para los inversores y proveedores de tecnología.

- Por ejemplo, en diciembre de 2023, EdgeConneX anunció planes para desarrollar casi 300 MW de capacidad de centro de datos en Kuala Lumpur, Bukit Jalil y Cyberjaya. Las instalaciones están diseñadas para soportar cargas de trabajo de alta densidad y configuraciones de energía escalables. Esta iniciativa se dirige a aplicaciones avanzadas de IA, nube y entrega de contenido.

Expansión de la Demanda de Hyperscale y Ecosistema de Conectividad Fuerte

La fuerte presencia de cables submarinos e IXPs apoya el desarrollo de centros de datos preparados para hyperscale. Los proveedores de nube globales y los hyperscalers están expandiendo sus huellas para servir a los crecientes ecosistemas digitales. Esto mejora la resiliencia de la red, mejora el rendimiento y apoya los despliegues híbridos. La ubicación de Malasia entre las principales rutas de conectividad de APAC fortalece su papel en el intercambio de tráfico regional. Las empresas están eligiendo la colocación para un acceso más rápido al mercado y la entrega de servicios. La demanda de hyperscale impulsa desarrollos multi-inquilino y arquitectura energéticamente eficiente. La expansión estratégica de infraestructura fortalece el interés de los inversores. Esto crea un ecosistema competitivo que impulsa un crecimiento sostenido del mercado.

Tendencias del Mercado

Cambio Hacia Infraestructura de Colocación Sostenible y Energéticamente Eficiente

La sostenibilidad se está convirtiendo en una tendencia definitoria en el Mercado de Colocación de Centros de Datos de Malasia. Los operadores están integrando fuentes de energía renovable y sistemas de enfriamiento avanzados para reducir el impacto de carbono. Las certificaciones de edificios verdes están ganando importancia en nuevos desarrollos. Refleja la demanda de los clientes por operaciones responsables y cumplimiento regulatorio. Los diseños energéticamente eficientes reducen los costos operativos mientras mejoran la fiabilidad. Las empresas ven los centros de datos verdes como activos estratégicos. La tendencia se alinea con los objetivos ambientales globales y las políticas energéticas locales. Estos cambios redefinen las prioridades de inversión para los hyperscalers y las empresas.

Emergencia de Centros de Datos Preparados para IA y Despliegues de Alta Densidad

El aumento de las cargas de trabajo de IA y HPC está impulsando la evolución de los diseños de colocación. Las instalaciones están incorporando refrigeración líquida, alta densidad de potencia en racks y planificación de capacidad inteligente. Esto apoya los requisitos de computación avanzada para IA, análisis y automatización. Esta tendencia está llevando a los operadores a adoptar una arquitectura flexible y modelos de crecimiento modular. La aparición de infraestructuras preparadas para IA aumenta la eficiencia y el rendimiento. Las empresas ven estas instalaciones como críticas para asegurar las operaciones digitales del futuro. La integración de IA también crea oportunidades para nuevos modelos de ingresos. La tendencia fortalece la posición de Malasia en la red de centros de datos de APAC.

Despliegues de Centros de Datos en el Borde en Aumento para Soportar Aplicaciones de Baja Latencia

Los despliegues en el borde se están convirtiendo en una parte integral de las estrategias de colocación. Los operadores están estableciendo sitios distribuidos para ofrecer servicios de baja latencia para industrias como los juegos, las telecomunicaciones y los servicios financieros. Esto permite el procesamiento de datos más cerca de los usuarios finales y reduce la congestión de la red. Estos despliegues mejoran la experiencia del usuario y el rendimiento de las aplicaciones. La expansión en el borde aumenta la flexibilidad para las empresas que buscan presencia local. Esta tendencia también apoya la infraestructura crítica para aplicaciones de IoT y 5G. La demanda de capacidad localizada fortalece la confianza de los inversores. Posiciona a Malasia como un ecosistema de borde escalable en el sudeste asiático.

Integración de Automatización, IA y DCIM para la Optimización Operativa

La automatización y la IA están transformando la gestión de las instalaciones de colocación. Los operadores están utilizando plataformas DCIM para optimizar el uso de energía, la refrigeración y la gestión de activos. Esto mejora la visibilidad, reduce el tiempo de inactividad y mejora la utilización de la energía. El mantenimiento predictivo minimiza los riesgos operativos y mejora la fiabilidad del servicio. La monitorización impulsada por IA fortalece la gestión de seguridad y cumplimiento. Este cambio digital apoya decisiones basadas en datos y una escalabilidad más rápida. Las empresas ven la colocación automatizada como una ventaja estratégica. La tendencia establece una base sólida para la resiliencia y el crecimiento de la infraestructura futura.

Desafíos del Mercado

Restricciones de Suministro de Energía y Aumento de Costos de Consumo Energético

El aumento del consumo de energía crea desafíos operativos y financieros en el Mercado de Colocación de Centros de Datos en Malasia. Los despliegues de alta densidad requieren una infraestructura de energía estable, pero las limitaciones de suministro persisten en algunas regiones. Esto aumenta la dependencia de sistemas de energía de respaldo y eleva los costos operativos. Las tarifas energéticas y los costos de actualización de infraestructura impactan las estrategias de precios de colocación. Equilibrar el rendimiento con la eficiencia energética requiere una inversión significativa. Los operadores deben optimizar la refrigeración y la utilización de energía para mantener la competitividad. Las limitaciones de la red ralentizan los cronogramas de expansión a gran escala. Estos desafíos energéticos requieren asociaciones sólidas con servicios públicos y adopción eficiente de tecnología.

Paisaje Regulatorio Complejo y Problemas de Disponibilidad de Terrenos

Los operadores enfrentan desafíos debido a marcos regulatorios complejos y la disponibilidad limitada de terrenos adecuados para desarrollos a gran escala. Las aprobaciones regulatorias a menudo involucran múltiples agencias y extienden los plazos de los proyectos. Esto afecta la velocidad de entrada al mercado y aumenta los costos de desarrollo. La escasez de terrenos en ubicaciones privilegiadas como Kuala Lumpur restringe la capacidad de expansión. Las empresas deben asegurar terrenos con zonificación favorable y acceso a infraestructura. Las estrictas regulaciones ambientales exigen inversiones en cumplimiento. Los nuevos participantes en el mercado enfrentan altas barreras para asegurar permisos y sitios adecuados. Estos desafíos aumentan la necesidad de planificación estratégica y colaboración con el gobierno.

Oportunidades de Mercado

Expansión Estratégica a Través de Asociaciones con Hyperscalers y Conectividad Regional

La fuerte demanda de proveedores globales de servicios en la nube crea oportunidades para asociaciones estratégicas. Los operadores pueden expandir la capacidad a través de empresas conjuntas e inversiones en infraestructura transfronteriza. Esto mejora el alcance de la red y fortalece el papel de Malasia como un centro digital regional. La expansión de la conectividad a través de cables submarinos atrae a clientes empresariales y de hiperescala. Estas asociaciones aceleran el desarrollo y mejoran la competitividad del mercado. Los inversores encuentran este entorno favorable para retornos a largo plazo. La colaboración con hyperscalers mejora la innovación y la eficiencia operativa.

Aceleración del Crecimiento de Soluciones de Infraestructura Impulsadas por Edge y AI

La integración de Edge y AI ofrece nuevas oportunidades para los operadores de colocación. La creciente necesidad de aplicaciones de baja latencia impulsa los despliegues distribuidos en regiones clave. Permite a los operadores dirigirse a industrias con necesidades de procesamiento localizadas. La infraestructura preparada para AI atrae a industrias intensivas en datos como la manufactura y los servicios financieros. La combinación de Edge y AI aumenta la importancia estratégica para los inversores. Los operadores pueden diferenciarse a través de soluciones especializadas. Esto crea nuevos modelos de ingresos y fortalece la resiliencia del ecosistema.

Segmentación del Mercado

Por Tipo

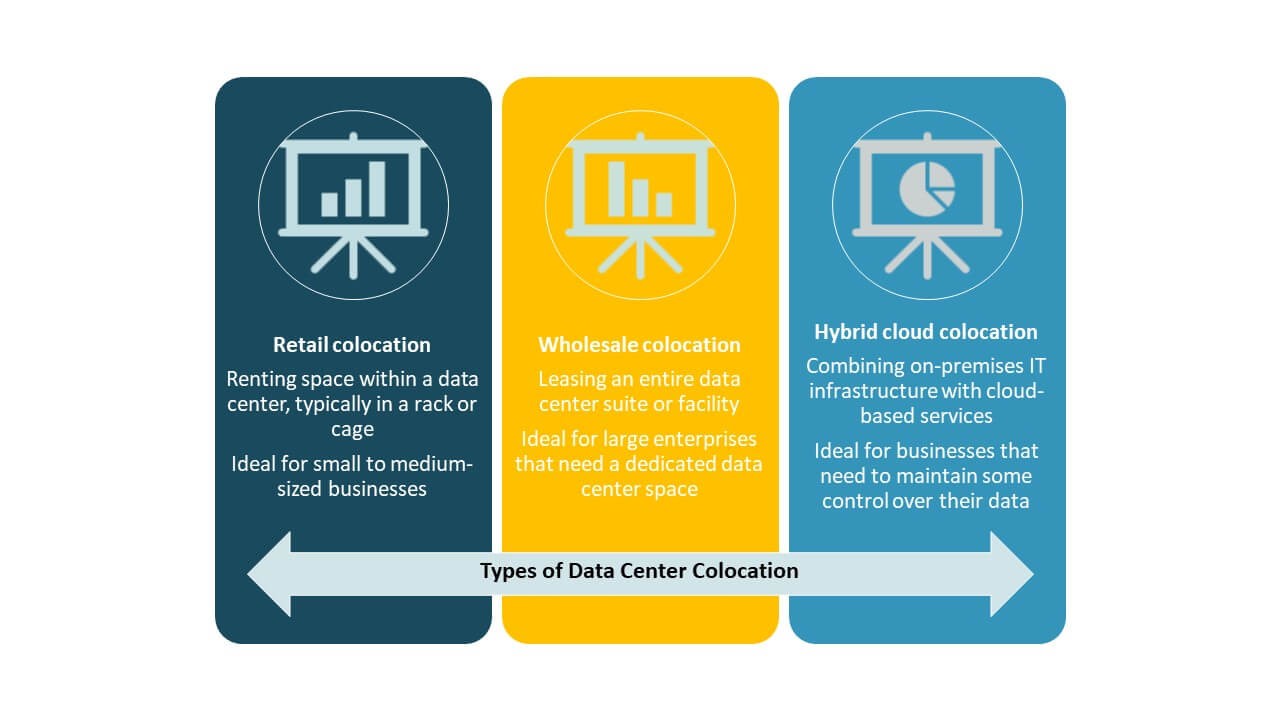

La colocación minorista tiene una participación dominante en el Mercado de Colocación de Centros de Datos en Malasia debido a la fuerte demanda de PYMEs y empresas que buscan soluciones rentables y escalables. La colocación mayorista está ganando impulso con hyperscalers y grandes empresas que expanden su capacidad. La colocación en la nube híbrida también está en aumento a medida que las empresas adoptan estrategias de múltiples nubes. La colocación minorista ofrece precios flexibles, un despliegue más rápido y control operativo. Estos beneficios la convierten en la opción preferida para cargas de trabajo empresariales, impulsando la expansión del mercado.

Por Nivel de Tier

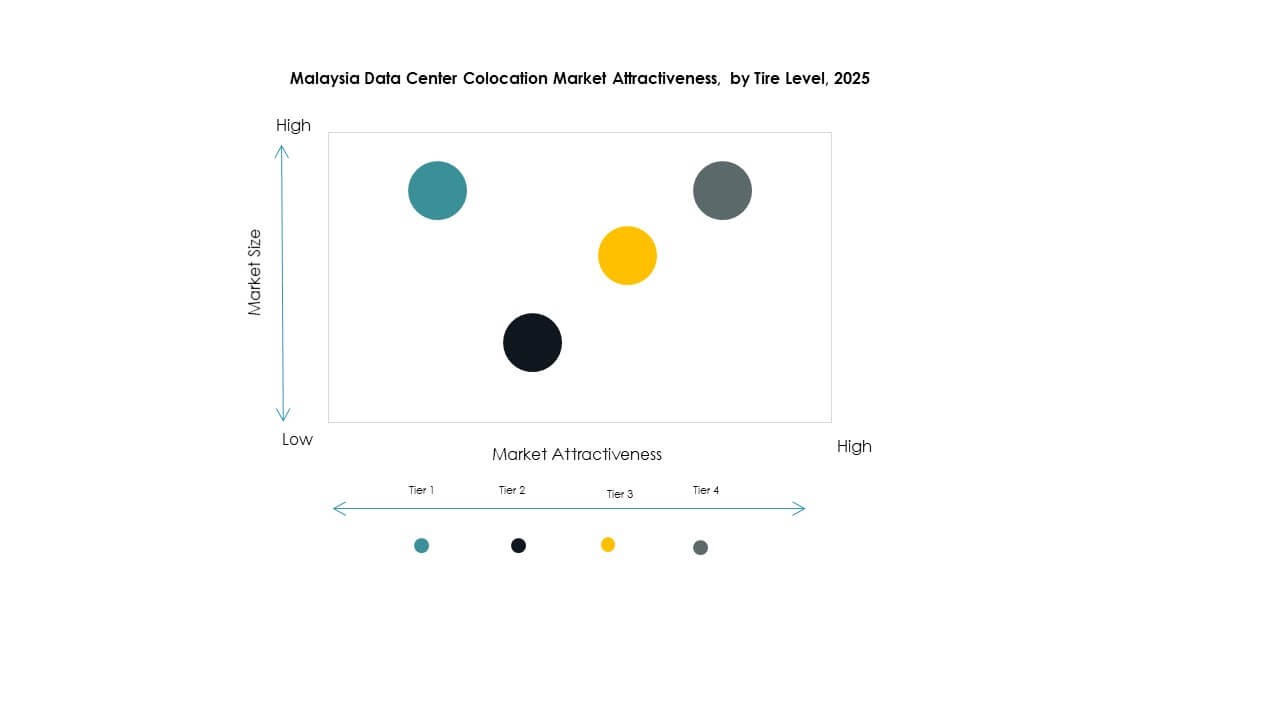

Las instalaciones de Tier 3 dominan el Mercado de Colocación de Centros de Datos en Malasia debido a su fuerte equilibrio de fiabilidad, eficiencia energética y costo operativo. Estas instalaciones ofrecen capacidad redundante y altos estándares de tiempo de actividad, lo que atrae a empresas de diversos sectores. La infraestructura de Tier 4 se está expandiendo para satisfacer las demandas de hiperescala para un rendimiento avanzado. Los Tiers 1 y 2 siguen siendo relevantes para cargas de trabajo más pequeñas. El enfoque en Tier 3 se alinea con las mejores prácticas globales en fiabilidad y optimización de costos.

Por Tamaño de Empresa

Las grandes empresas representan la mayor parte del Mercado de Colocación de Centros de Datos en Malasia. Impulsan la demanda a través de cargas de trabajo de alta capacidad y necesidades avanzadas de infraestructura de TI. Las PYMEs están adoptando la colocación para reducir el gasto de capital y mejorar la escalabilidad. Las grandes empresas priorizan el tiempo de actividad, la seguridad y la conectividad, que los proveedores de colocación entregan de manera efectiva. Su fuerte capacidad de inversión fortalece los contratos a largo plazo y la estabilidad de ingresos para los operadores. Se espera que la adopción por parte de las PYMEs crezca con las iniciativas de digitalización.

Por Industria de Usuario Final

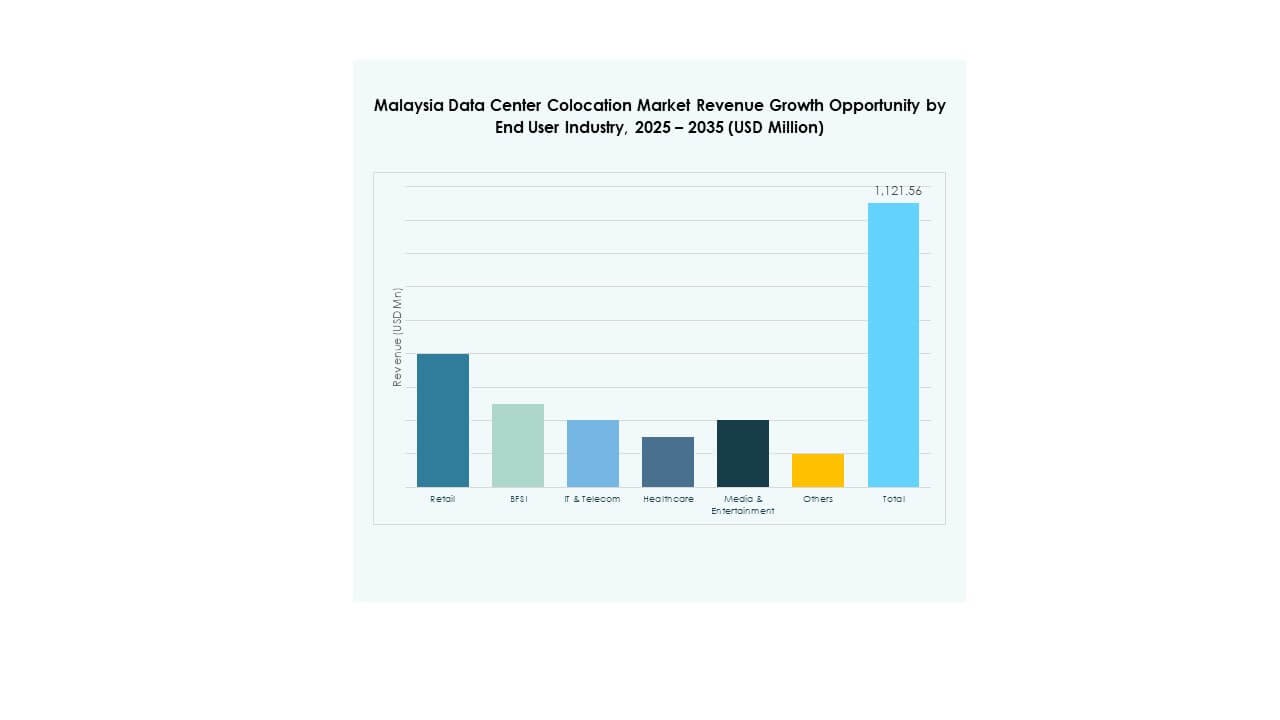

El sector de TI & telecom lidera el Mercado de Colocación de Centros de Datos en Malasia, respaldado por proveedores de servicios en la nube, operadores de telecomunicaciones y plataformas digitales. El sector BFSI sigue debido a su dependencia de una infraestructura segura y de alta disponibilidad. Los sectores de retail, salud y medios están expandiendo su uso impulsados por el crecimiento del comercio electrónico, la salud digital y los servicios de streaming. La demanda de TI & telecom por una infraestructura sensible a la latencia y escalable lo convierte en el segmento más grande. La fuerte adopción sectorial impulsa la expansión continua de capacidad e inversión.

Perspectivas Regionales

El Centro de Malasia Lidera con un 52% de Cuota de Mercado Debido a su Fuerte Infraestructura

El Centro de Malasia, particularmente Kuala Lumpur y Selangor, posee el 52% del Mercado de Colocación de Centros de Datos en Malasia. Este dominio se debe a la conectividad avanzada, redes de fibra y proximidad a grandes empresas. La alta disponibilidad de energía y el fuerte apoyo político atraen a los hyperscalers y grandes empresas. La concentración de instituciones financieras y empresas tecnológicas aumenta la demanda. El Centro de Malasia sigue siendo el núcleo estratégico del desarrollo de colocación. También apoya las implementaciones de nube híbrida y la expansión de edge.

- Por ejemplo, Microsoft está lanzando su primera región de nube Malaysia West en el Gran Kuala Lumpur para el segundo trimestre de 2025. La inversión de US$2.2 mil millones establecerá tres centros de datos hyperscale y creará más de 37,000 empleos, incluidos 5,700 puestos de TI calificados. Este proyecto marca una de las mayores inversiones en infraestructura digital en el país.

El Sur de Malasia Emerge como un Centro de Crecimiento con un 31% de Cuota de Mercado

El Sur de Malasia, incluyendo Johor, representa el 31% del Mercado de Colocación de Centros de Datos en Malasia. Su ubicación cerca de Singapur y costos operativos competitivos atraen implementaciones transfronterizas. Johor se está convirtiendo en una alternativa preferida para los hyperscalers que buscan diversificación de capacidad. La expansión de estaciones de aterrizaje de cables y la integración de energía renovable aumentan su atractivo. El apoyo gubernamental para zonas de centros de datos impulsa aún más la inversión. El crecimiento del Sur de Malasia refleja su ventaja geográfica estratégica.

El Norte y Este de Malasia Muestran Potencial Creciente con un 17% de Cuota de Mercado

El Norte y Este de Malasia juntos representan el 17% del Mercado de Colocación de Centros de Datos en Malasia. Los desarrollos emergentes en Penang y otras zonas industriales impulsan la demanda de colocación local. Estas regiones se benefician de la creciente digitalización en la manufactura y la logística. Los proyectos de infraestructura están expandiendo la conectividad de redes y la disponibilidad de energía. Los costos más bajos y la proximidad a centros de comercio apoyan las implementaciones de edge. Estas subregiones tienen un fuerte potencial para la futura expansión de capacidad y diversificación.

- Por ejemplo, Open DC lanzó oficialmente PE2, el centro de datos de próxima generación más grande de Penang, en abril de 2025 en el Parque Tecnológico de Bayan Lepas. La instalación comenzó con una capacidad de TI de 10 MW y es escalable a 30 MW. Logra un PUE por debajo de 1.5 e integra el Intercambio de Internet de Penang de DE-CIX Malaysia para una conectividad de baja latencia que respalda cargas de trabajo de IA y nube.

Perspectivas Competitivas:

- Correos y Telecomunicaciones de Malasia (VNPT)

- AIMS Data Centre

- TM ONE

- Bridge Data Centres

- Strateq

- Google Cloud

- Malaysia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El mercado de colocación de centros de datos de Malasia es altamente competitivo, con una fuerte participación de operadores regionales y proveedores globales de hiperescala. Está moldeado por la expansión de capacidad, alianzas estratégicas y modernización de redes. Empresas locales como TM ONE y AIMS fortalecen la conectividad doméstica, mientras que líderes globales como Equinix, NTT y Digital Realty se centran en infraestructura lista para hiperescala. Las inversiones estratégicas se dirigen a la arquitectura energéticamente eficiente, la integración de IA y los despliegues de alta densidad. Los proveedores globales de nube están mejorando sus carteras de servicios para apoyar entornos híbridos y de borde. La intensa competencia impulsa la innovación en tecnologías de enfriamiento, sistemas de seguridad y automatización operativa. Esta estructura competitiva acelera el desarrollo de infraestructura y fortalece el papel del mercado como un centro regional.

Desarrollos Recientes:

- En octubre de 2025, Colt Data Centre Services anunció una empresa conjunta con ESR para desarrollar un campus de centro de datos de hiperescala de 130MW en Osaka, Japón. La asociación combina la experiencia operativa de Colt con las capacidades de desarrollo de ESR, marcando una expansión continua de la presencia de Colt en la región Asia-Pacífico, complementando su red y ofertas de servicios para clientes en Malasia.

- En septiembre de 2025, Vantage Data Centers anunció un importante acuerdo de adquisición que involucra el campus de centro de datos de Yondr Group en Malasia, ubicado en Johor Bahru. La adquisición, valorada en aproximadamente $1.6 mil millones, marcó un movimiento estratégico de Vantage para fortalecer su presencia en el sudeste asiático. El campus, que abarca 72.5 acres en Sedenak Tech Park, cuenta con una capacidad de 300MW y es uno de los desarrollos de colocación más grandes de Malasia.

- En agosto de 2025, NTT DATA se asoció globalmente con Google Cloud para mejorar la IA agentiva y la modernización de la nube para empresas. La colaboración combina la profunda experiencia industrial de NTT con las herramientas de análisis e IA de Google Cloud para ofrecer soluciones empresariales escalables impulsadas por IA. Esta asociación global sustenta la estrategia de expansión más amplia de NTT en la región Asia-Pacífico, incluida Malasia.

- En agosto de 2025, el Grupo de Correos y Telecomunicaciones de Vietnam (VNPT) entró en una asociación con la firma de TI surcoreana LG CNS para desarrollar un centro de datos de inteligencia artificial de hiperescala en Vietnam. Bajo esta colaboración, LG CNS proporcionará tecnología de IA y nube, así como experiencia en diseño de centros de datos, con planes de expansión futura que incluyen Malasia y Singapur.

- En julio de 2025, AIMS Data Centre completó la construcción de Cyberjaya Block 3 antes de lo previsto, fortaleciendo la posición de Malasia como el principal centro de datos del sudeste asiático. Tras su asociación con DigitalBridge, AIMS aseguró más de RM2 mil millones en capital para apoyar la infraestructura digital de Malasia, ayudando a atraer inversión extranjera y proveedores globales de servicios en la nube al país.