Résumé exécutif :

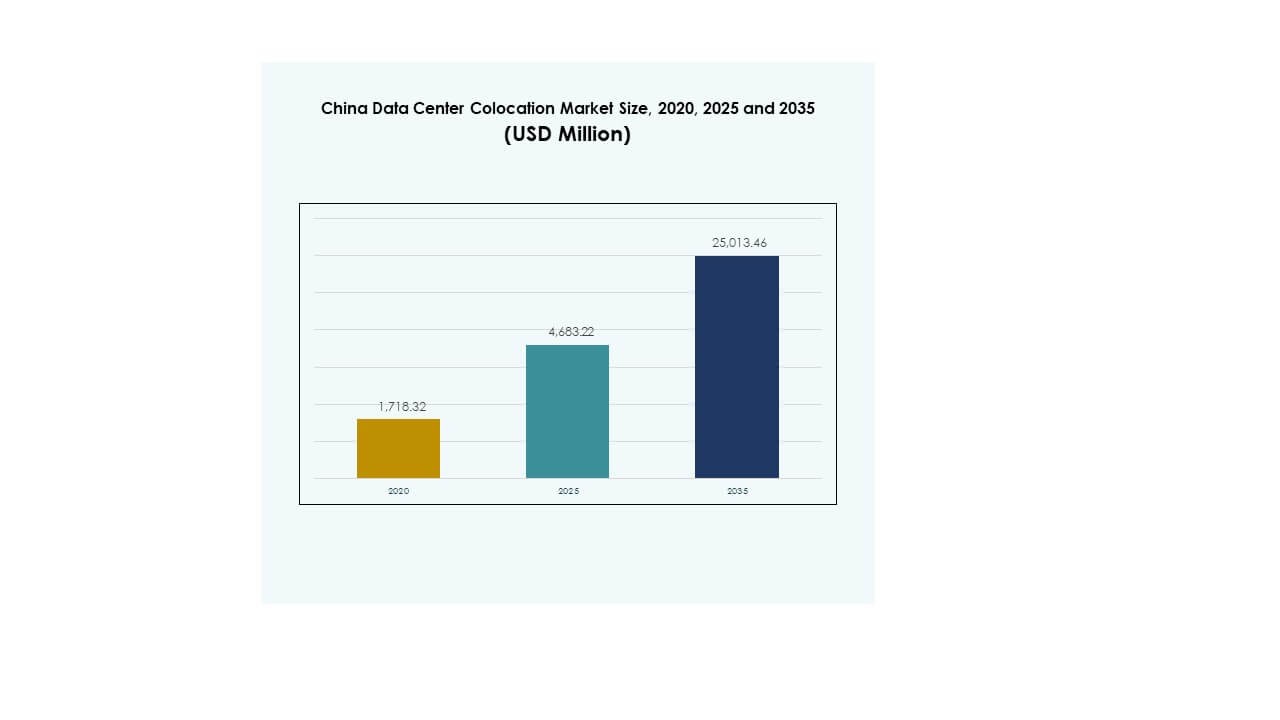

La taille du marché de la colocation des centres de données en Chine était évaluée à 1 718,32 millions USD en 2020 pour atteindre 4 683,22 millions USD en 2025 et devrait atteindre 25 013,46 millions USD d’ici 2035, avec un TCAC de 18,06 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données en Chine 2025 |

4 683,22 Millions USD |

| Marché de la Colocation des Centres de Données en Chine, TCAC |

18,06% |

| Taille du Marché de la Colocation des Centres de Données en Chine 2035 |

25 013,46 Millions USD |

Le marché de la colocation des centres de données en Chine croît en raison de l’adoption rapide des technologies, des charges de travail pilotées par l’IA et de la migration croissante des entreprises vers le cloud. Les entreprises se tournent vers les installations de colocation pour améliorer l’efficacité opérationnelle, améliorer la performance de latence et renforcer l’infrastructure de sécurité. L’innovation dans les technologies d’alimentation et de refroidissement soutient des opérations durables, tandis que les modèles de cloud hybride élargissent la flexibilité des entreprises. Les investisseurs considèrent ce secteur comme stratégiquement significatif pour soutenir la numérisation nationale et la transformation des entreprises dans de multiples industries.

La Chine de l’Est est en tête grâce à sa forte connectivité, son infrastructure hyperscale et ses clusters d’entreprises denses. La Chine du Nord émerge, soutenue par des politiques favorables et des ressources énergétiques abondantes. La Chine du Sud se développe rapidement grâce à la croissance industrielle et à la connectivité mondiale. Ensemble, ces régions forment un écosystème de colocation équilibré, positionnant la Chine comme l’un des marchés d’infrastructure numérique les plus compétitifs au monde.

Moteurs du Marché

Adoption Rapide du Cloud et Stratégies de Transformation Numérique Fortes dans les Secteurs d’Entreprise

Le marché de la colocation des centres de données en Chine se développe en raison du fort passage à l’adoption du cloud et des stratégies de transformation numérique rapide dans les industries. Les entreprises migrent leurs charges de travail vers des sites de colocation pour améliorer l’efficacité opérationnelle et sécuriser les données critiques. La demande croissante des secteurs BFSI, du commerce de détail et des télécommunications crée des opportunités de déploiement à grande échelle. Les entreprises considèrent la colocation comme un modèle rentable par rapport à la construction de leurs propres installations. Elle permet une connectivité transparente, une haute disponibilité et un support de récupération après sinistre. Les entreprises utilisent les installations de colocation pour intégrer des capacités de sécurité avancées et de cloud hybride. Le marché offre aux investisseurs un modèle d’infrastructure évolutif et résilient avec de forts rendements. Ces facteurs en font un pilier stratégique pour la croissance numérique nationale.

Forte Dynamique des Charges de Travail IA, du Calcul en Périphérie et de l’Intégration d’Infrastructures à Haute Performance

Le marché bénéficie de l’augmentation du déploiement de l’IA et des charges de travail de calcul en périphérie dans les entreprises. Les applications intensives en données dans la fabrication intelligente, la mobilité autonome et l’analyse en temps réel nécessitent une faible latence et une grande puissance de traitement. Les installations de colocation offrent des environnements optimisés pour les clusters GPU, les racks denses et l’expansion modulaire. Les entreprises intègrent une infrastructure HPC pour améliorer la capacité de traitement et la fiabilité. Cela génère une forte demande pour des installations écoénergétiques et interconnectées. Les investisseurs considèrent ces capacités comme essentielles pour saisir la croissance future dans les écosystèmes numériques. Les entreprises utilisent la colocation pour éviter les coûts d’investissement élevés et se concentrer sur l’agilité opérationnelle. Cette dynamique renforce l’épine dorsale technologique à long terme du marché.

Expansion des Écosystèmes Hyperscale et Préférence Croissante pour les Modèles d’Infrastructure Hybride

Une augmentation rapide des investissements dans les écosystèmes hyperscale crée de nouvelles opportunités pour les fournisseurs de colocation. Les hyperscalers utilisent des sites de colocation tiers pour étendre leur portée et accélérer le déploiement. Cette collaboration réduit le délai de mise en œuvre et optimise l’allocation de capacité. Les entreprises préfèrent les modèles hybrides pour équilibrer contrôle, conformité et évolutivité. Les installations de colocation permettent l’intégration avec les clouds publics et privés pour prendre en charge des charges de travail diversifiées. Cela améliore la continuité des activités tout en réduisant les risques opérationnels. Les investisseurs bénéficient d’une forte demande de location et de contrats multi-locataires. Ce changement positionne le marché comme un facilitateur critique de l’infrastructure cloud nationale.

- Par exemple, Equinix exploite le campus de centre de données SH6 à Shanghai, qui prend en charge la connectivité cloud hybride et la proximité des services AWS. L’installation est publiquement reconnue pour permettre l’accès des entreprises aux services AWS grâce à une interconnexion sécurisée et une infrastructure localisée.

Initiatives Stratégiques du Gouvernement et Expansion de l’Infrastructure de Connectivité à l’Échelle Nationale

Les programmes gouvernementaux soutenant l’infrastructure numérique et l’expansion de la connectivité accélèrent le marché. Les cadres politiques promeuvent des opérations de centres de données écoénergétiques, sécurisées et conformes. L’expansion des réseaux de fibre et l’intégration des énergies renouvelables créent des bases solides pour la croissance. Les entreprises dépendent de ces installations pour un échange de données sécurisé et une prestation de services critiques. Cela soutient la numérisation économique et améliore l’interopérabilité intersectorielle. Les partenariats public-privé encouragent les investissements des acteurs nationaux et mondiaux. La colocation permet un déploiement rapide dans des emplacements stratégiques et soutient les priorités technologiques nationales. Cet alignement renforce la résilience du marché et la confiance des investisseurs dans la croissance future des capacités.

- Par exemple, selon le rapport ESG de GDS Holdings publié en juillet 2025, les opérations de centres de données de l’entreprise en Chine ont atteint un taux d’utilisation d’énergie renouvelable de 40 %, avec une augmentation de 100 % de l’achat direct d’énergie verte et une amélioration de la PUE moyenne à 1,24, réduisant l’intensité carbone de 15,8 %. Ces résultats officiels de durabilité ont été obtenus dans le cadre des priorités d’infrastructure alignées sur le gouvernement.

Tendances du Marché

Intégration Croissante des Sources d’Énergie Renouvelable dans les Opérations de Colocation de Centres de Données

Le marché de la colocation des centres de données en Chine suscite un fort intérêt pour l’intégration des sources d’énergie renouvelable afin de réduire l’empreinte carbone. Les opérateurs alignent les opérations des installations avec les mandats de durabilité et les objectifs de neutralité carbone. L’intégration de l’énergie solaire, hydraulique et éolienne soutient la résilience énergétique à long terme. Les centres de données se concentrent sur l’optimisation de l’efficacité de l’utilisation de l’énergie et les solutions de récupération d’énergie. Les investisseurs privilégient les opérateurs disposant d’installations certifiées vertes et de métriques ESG transparentes. Cela aide les entreprises à respecter les obligations de conformité et à améliorer la réputation de la marque. L’intégration des énergies renouvelables améliore la stabilité opérationnelle lors des pics de demande du réseau. Cette tendance redéfinit les stratégies d’investissement futures dans l’infrastructure numérique.

Déploiement accru d’infrastructures modulaires et préfabriquées pour une évolutivité plus rapide

L’adoption croissante d’infrastructures de centres de données modulaires et préfabriquées accélère les délais de déploiement. Les entreprises préfèrent les constructions modulaires pour répondre à une croissance de capacité imprévisible et réduire les dépenses en capital. Les solutions modulaires offrent une évolutivité flexible, un risque réduit et une préparation du site plus rapide. Les opérateurs de colocation utilisent cette stratégie pour s’étendre dans les villes secondaires avec des retards minimaux. Cela assure la standardisation, une meilleure gestion thermique et des coûts de maintenance réduits. Les investisseurs voient les modèles modulaires comme des opportunités rentables et à faible risque. Cela améliore le temps de mise sur le marché et soutient les environnements de calcul à haute densité. Cette tendance redéfinit les stratégies de construction et d’expansion dans tout le secteur.

Transition croissante vers des opérations de centres de données pilotées par l’IA et des outils d’automatisation

Les opérateurs utilisent des outils pilotés par l’IA pour automatiser les systèmes de gestion de l’énergie, du refroidissement et de la capacité. La surveillance intelligente permet une maintenance prédictive et réduit les frais généraux opérationnels. Cela soutient une efficacité accrue et une qualité de service constante. Les entreprises adoptent des environnements de colocation activés par l’IA pour assurer la résilience des charges de travail et la sécurité des données. L’utilisation de jumeaux numériques améliore la planification opérationnelle et l’assurance de disponibilité. Les investisseurs soutiennent les installations adoptant l’automatisation intelligente en raison de leurs économies de coûts et de leur avantage concurrentiel. L’intégration de l’IA améliore l’utilisation des actifs et soutient les objectifs de durabilité. Cette tendance stimule l’évolution des sites de colocation de nouvelle génération.

Évolution des stratégies d’entreprise vers des écosystèmes multi-cloud et d’interconnexion

Un nombre croissant d’entreprises adoptent des stratégies multi-cloud pour l’optimisation des charges de travail. Les installations de colocation agissent comme des hubs neutres pour connecter plusieurs plateformes cloud en toute sécurité. Les écosystèmes d’interconnexion fournissent un accès à faible latence aux applications critiques. Cela aide les entreprises à gérer la souveraineté des données tout en maintenant flexibilité et agilité. La colocation soutient également la conformité dans les industries réglementées comme la finance et la santé. Les investisseurs sont attirés par les écosystèmes d’interconnexion solides en raison de la demande stable et des contrats à long terme. Cette tendance renforce le rôle des installations de colocation dans le déploiement du cloud hybride. Elle renforce la valeur stratégique des environnements neutres en termes de transporteurs.

Défis du marché

Intensification des contraintes d’approvisionnement en énergie et pression sur l’efficacité énergétique

Le marché de la colocation des centres de données en Chine fait face à des défis croissants dus à la disponibilité limitée de l’énergie et aux contraintes énergétiques. L’expansion rapide des hyperscales et des périphéries met à rude épreuve l’infrastructure du réseau local dans les principaux hubs. Les opérateurs doivent sécuriser des accords d’approvisionnement en énergie à long terme pour assurer une capacité stable. La hausse des coûts énergétiques impacte les marges opérationnelles et les objectifs de durabilité à long terme. Atteindre les objectifs d’énergie verte ajoute de la complexité aux stratégies de déploiement. Les entreprises subissent une pression pour se conformer à des réglementations environnementales strictes et à des normes de reporting. Le coût élevé des rénovations écoénergétiques augmente le risque financier. Ces facteurs font de la planification énergétique un goulot d’étranglement opérationnel critique pour les fournisseurs.

Complexité de la Conformité Réglementaire et Préoccupations en Matière de Sécurité de l’Infrastructure

Le renforcement des règles de souveraineté des données et des réglementations en matière de cybersécurité pose de forts défis opérationnels pour les fournisseurs. Les opérateurs doivent se conformer à plusieurs niveaux de réglementations nationales et régionales. L’infrastructure doit respecter des protocoles de sécurité stricts pour protéger les données sensibles des entreprises. Cela nécessite un investissement continu dans les cadres de sécurité physique et numérique. Les entreprises doivent gérer des rapports de conformité complexes, augmentant les charges de coûts. Les préoccupations en matière de sécurité ralentissent l’entrée sur le marché pour les petits fournisseurs. Les investisseurs évaluent soigneusement la résilience opérationnelle avant de s’engager financièrement. Ces complexités réglementaires et de sécurité influencent les décisions stratégiques de localisation et d’investissement dans tout le secteur.

Opportunités de Marché

Forte Expansion de l’Edge dans les Villes de Niveau 2 et 3 Crée de Nouveaux Corridors de Croissance

Le marché de la colocation de centres de données en Chine détient un potentiel significatif dans les villes émergentes de niveau 2 et 3. La numérisation croissante des entreprises dans les pôles régionaux crée une demande pour une infrastructure à faible latence. Les opérateurs peuvent augmenter leur capacité à proximité des clusters industriels et des zones de fabrication. Cela réduit la congestion du réseau et améliore l’agilité opérationnelle des entreprises. Les investisseurs peuvent bénéficier des avantages d’une entrée précoce dans ces corridors à forte croissance. Les nœuds Edge soutiennent les initiatives de l’Industrie 4.0, des villes intelligentes et des infrastructures connectées. Cette opportunité diversifie la concentration du marché au-delà des régions traditionnelles hyperscales.

Demande Croissante pour la Colocation Spécifique à l’Industrie et l’Optimisation des Charges de Travail à Haute Densité

Une forte demande pour des solutions de colocation spécifiques à l’industrie ouvre de nouvelles opportunités verticales. Les entreprises dans la finance, la santé et les médias recherchent une infrastructure sur mesure pour la conformité et la performance. Les charges de travail à haute densité nécessitent des solutions avancées de refroidissement et d’optimisation de l’énergie. Cela permet aux opérateurs de se différencier par leurs capacités de service. Les investisseurs privilégient les installations spécialisées en raison des cycles de contrat plus longs et des marges plus élevées. Ce passage vers des solutions spécifiques à un secteur élargit la diversification du marché et le potentiel de création de valeur.

Segmentation du Marché

Par Type

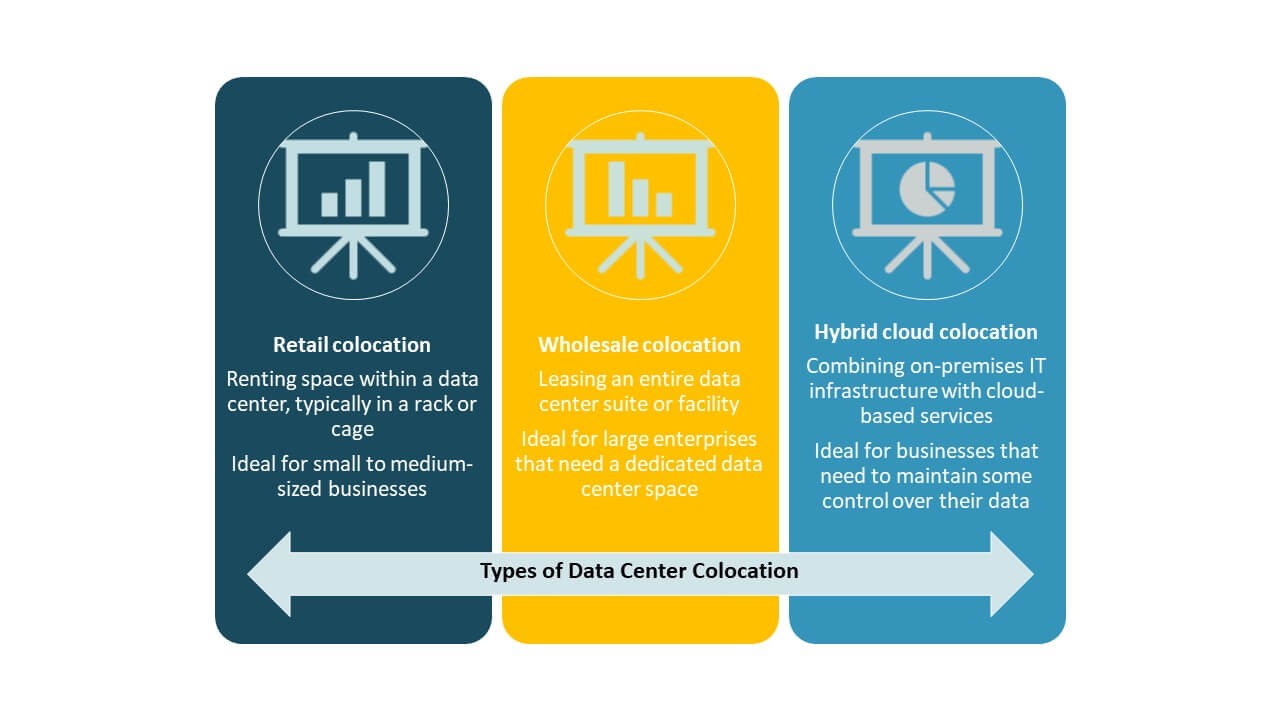

La colocation de détail domine le marché de la colocation de centres de données en Chine en raison de la forte adoption par les entreprises pour des besoins de capacité flexibles. Les modèles de détail offrent un contrôle élevé, une sécurité et des contrats de service sur mesure, ce qui les rend idéaux pour les industries BFSI et IT. La colocation en gros gagne du terrain auprès des hyperscalers cherchant des déploiements évolutifs. La colocation cloud hybride soutient l’intégration d’infrastructures hybrides pour les stratégies de transformation numérique. Le détail reste le segment leader soutenu par une location d’entreprise stable et un alignement réglementaire.

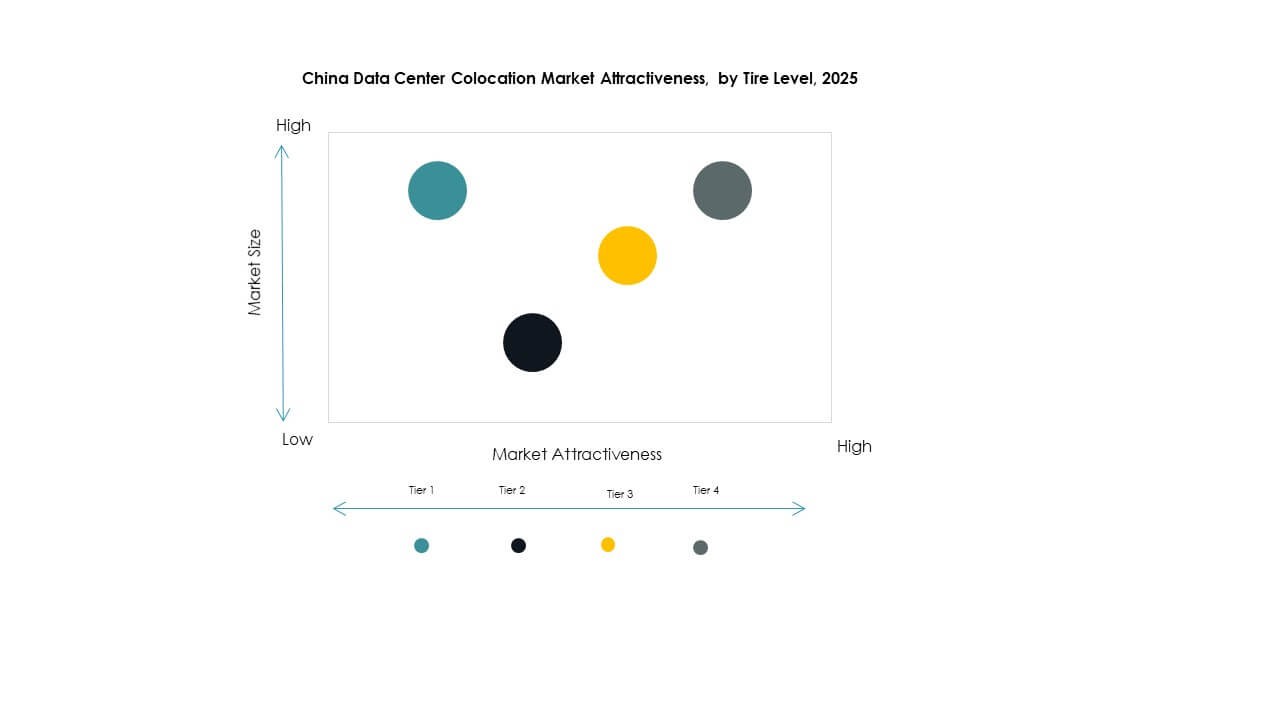

Par Niveau de Tier

Le Tier 3 détient la plus grande part de marché en raison de son équilibre entre haute disponibilité et efficacité des coûts. Les installations de Tier 3 offrent un temps de disponibilité de 99,982 % et soutiennent les charges de travail critiques des entreprises. Le Tier 4 est en croissance en raison de la demande des hyperscalers pour des systèmes tolérants aux pannes et entièrement redondants. Les segments Tier 1 et Tier 2 desservent les petites entreprises et les déploiements Edge. L’accent croissant sur la conformité SLA et la durabilité stimule les investissements dans le Tier 3 à travers les principales régions.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché en raison de leurs besoins plus élevés en traitement de données et de leur forte allocation de capital. La colocation soutient les initiatives de transformation numérique dans les secteurs bancaire, manufacturier et du commerce électronique. Les PME augmentent leur adoption pour réduire les coûts d’infrastructure et améliorer l’agilité opérationnelle. Cela permet une optimisation des ressources sans investissements initiaux importants. Les grandes entreprises restent les principaux moteurs de la demande de location dans les principaux centres urbains.

Par Industrie Utilisatrice Finale

L’informatique et les télécommunications détiennent la part de marché dominante soutenue par l’adoption rapide du cloud et le déploiement de la 5G. Le secteur BFSI suit de près avec une forte demande pour des environnements d’hébergement sécurisés et conformes. Les secteurs du commerce de détail et de la santé investissent dans la colocation pour soutenir les opérations omnicanales et les dossiers numériques. Les médias et le divertissement dépendent de réseaux à faible latence pour le streaming et la diffusion de contenu. Ces industries façonnent des stratégies d’expansion de capacité à long terme dans les principaux centres de colocation.

Perspectives Régionales

L’Est de la Chine en Tête avec de Forts Déploiements Hyperscale et 42% de Part de Marché

L’Est de la Chine détient 42% de part du marché de la colocation de centres de données en Chine. Il est en tête grâce à une forte connectivité réseau, une forte concentration d’installations hyperscale et une infrastructure avancée. Des villes majeures comme Shanghai et Hangzhou stimulent de grands volumes de location provenant des secteurs technologique, financier et de la vente au détail. La région bénéficie d’une forte disponibilité énergétique et d’une connectivité réseau stable. Un soutien stratégique aux politiques encourage l’investissement dans une infrastructure durable. L’Est de la Chine reste le noyau central pour les opérations numériques des entreprises.

- Par exemple, en août 2025, Shanghai a annoncé des plans pour lancer cinq nouveaux centres de données hyperscale afin de pousser sa capacité de calcul IA au-dessus de 100 exaFLOPS, selon l’Administration des Communications de Shanghai. Cette initiative s’aligne avec la stratégie plus large de la ville pour renforcer l’infrastructure nationale de l’IA.

Le Nord de la Chine s’Étend Rapidement avec 33% de Part de Marché Soutenu par la Politique et l’Accès à l’Énergie

Le Nord de la Chine détient 33% de part, stimulé par des politiques gouvernementales favorables et une forte infrastructure énergétique. Pékin et Tianjin accueillent des déploiements hyperscale clés desservant à la fois les secteurs privé et public. Les faibles coûts fonciers et l’intégration des énergies renouvelables renforcent son potentiel de croissance. La région attire à la fois des investisseurs nationaux et étrangers axés sur des environnements de calcul à haute densité. Le Nord de la Chine émerge comme un corridor stratégique de colocation pour les fournisseurs de cloud et les entreprises ciblant une connectivité à faible latence.

- Par exemple, au début de 2025, Tencent a acquis de grands volumes de puces NVIDIA H20 pour soutenir l’intégration DeepSeek et optimiser l’infrastructure IA. L’entreprise a également ajusté sa stratégie de déploiement de GPU en réponse aux gains d’efficacité réalisés grâce à l’architecture de modèle de DeepSeek.

Le Sud de la Chine Émerge comme un Pôle de Croissance avec 25% de Part de Marché et une Connectivité Stratégique

Le Sud de la Chine représente 25% de part et devient rapidement un pôle de croissance. Guangdong et Shenzhen accueillent des clusters industriels majeurs nécessitant une infrastructure fiable et évolutive. Sa forte connectivité internationale soutient l’expansion des entreprises en Asie du Sud-Est. La région attire les industries intensives en données grâce à sa localisation favorable et son écosystème technologique. La croissance du Sud de la Chine est stimulée par une forte demande de colocation des industries manufacturières et des télécommunications. Elle renforce la diversité et la résilience de l’infrastructure numérique nationale.

Informations Compétitives :

- China Telecom

- China Mobile

- China Unicom

- Sinnet

- Amazon Web Services (AWS)

- Google Cloud

- Colt Technology Services Group Limited

- CoreSite

- Digital Realty Trust

- Equinix, Inc.

Le marché de la colocation des centres de données en Chine se caractérise par une forte concurrence entre les opérateurs d’État, les hyperscalers mondiaux et les fournisseurs de colocation neutres. Il est défini par des investissements à grande échelle dans l’infrastructure, une interconnexion réseau avancée et une expansion rapide des services. Les leaders d’État tels que China Telecom, China Mobile et China Unicom dominent grâce à une couverture nationale et un soutien réglementaire. Les acteurs mondiaux comme Equinix, Digital Realty Trust et AWS renforcent leur présence grâce à des partenariats stratégiques et des installations évolutives. Les opérateurs neutres proposent des modèles de services flexibles pour les entreprises cherchant une intégration cloud hybride. La concurrence se concentre sur l’optimisation de la latence, l’adoption d’énergie verte et les services d’interconnexion avancés. Les entreprises poursuivent l’expansion de la capacité et la conformité en matière de durabilité pour sécuriser des contrats à long terme avec les hyperscalers et les clients d’entreprise.

Développements Récents :

- En octobre 2025, China Telecom a fait la une des journaux au GITEX Global 2025 à Dubaï, présentant des avancées dans l’infrastructure numérique, la connectivité intelligente et les collaborations écosystémiques axées sur l’avenir, soutenant leur implication dans le marché de la colocation des centres de données en Chine.

- En septembre 2025, China Unicom a franchi une étape importante en lançant un centre de données IA de 390 millions de dollars à Xining, dans la province de Qinghai. Le centre est alimenté presque entièrement par des processeurs IA fabriqués localement, fournis par Alibaba et d’autres entreprises technologiques chinoises. Cette initiative répond directement à la stratégie de Pékin visant à réduire la dépendance à la technologie étrangère dans les infrastructures numériques critiques.

- En juillet 2024, China Mobile a annoncé le lancement de son centre de données “centre de calcul” à Pékin, équipé de 4 000 cartes accélératrices IA, et a souligné l’investissement dans les capacités de calcul IA domestiques.