Riassunto esecutivo:

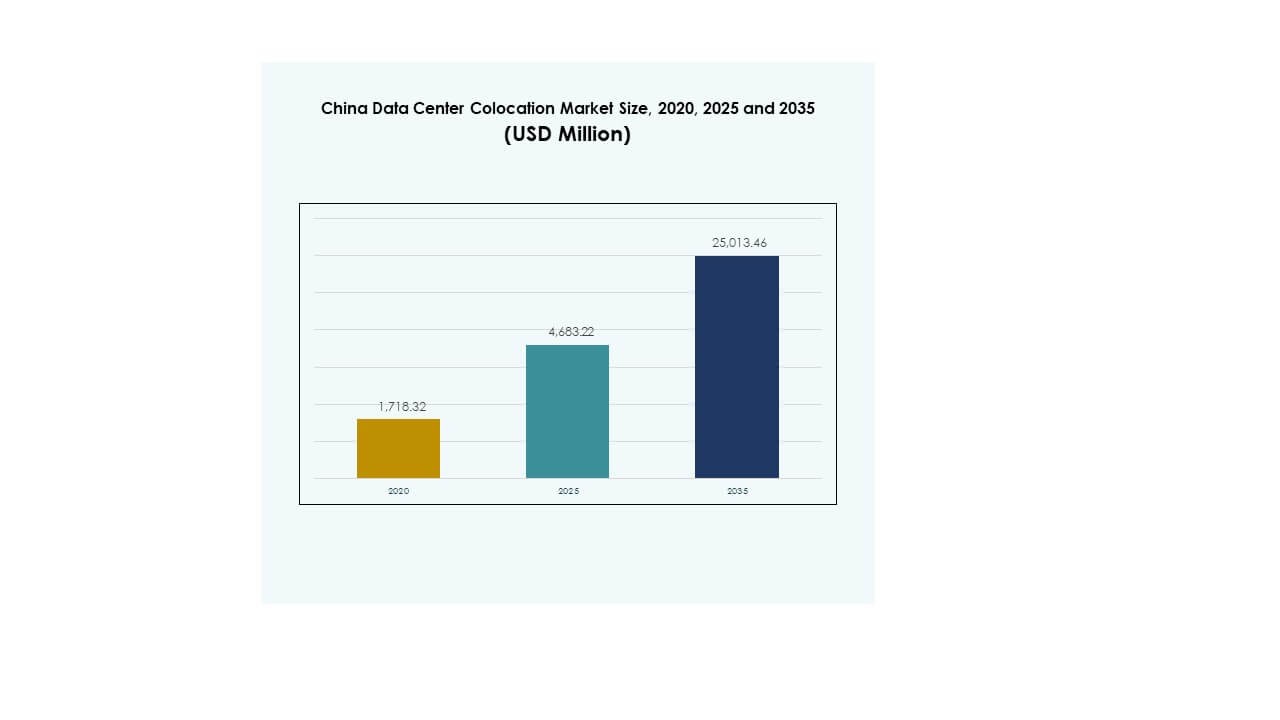

Il mercato della colocation dei data center in Cina è stato valutato a 1.718,32 milioni di USD nel 2020, raggiungendo i 4.683,22 milioni di USD nel 2025 e si prevede che raggiungerà i 25.013,46 milioni di USD entro il 2035, con un CAGR del 18,06% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center in Cina 2025 |

USD 4.683,22 Milioni |

| Mercato della Colocation dei Data Center in Cina, CAGR |

18,06% |

| Dimensione del Mercato della Colocation dei Data Center in Cina 2035 |

USD 25.013,46 Milioni |

Il mercato della colocation dei data center in Cina sta crescendo grazie alla rapida adozione della tecnologia, ai carichi di lavoro guidati dall’IA e alla crescente migrazione al cloud delle imprese. Le aziende si stanno spostando verso strutture di colocation per migliorare l’efficienza operativa, migliorare le prestazioni di latenza e rafforzare l’infrastruttura di sicurezza. L’innovazione nelle tecnologie di alimentazione e raffreddamento supporta operazioni sostenibili, mentre i modelli di cloud ibrido ampliano la flessibilità delle imprese. Gli investitori considerano questo settore strategicamente significativo per supportare la digitalizzazione nazionale e la trasformazione aziendale in diversi settori.

La Cina orientale è in testa grazie alla sua forte connettività, infrastruttura hyperscale e densi cluster aziendali. La Cina settentrionale sta emergendo, supportata da politiche favorevoli e abbondanti risorse energetiche. La Cina meridionale si sta espandendo rapidamente attraverso la crescita industriale e la connettività globale. Insieme, queste regioni formano un ecosistema di colocation equilibrato, posizionando la Cina come uno dei mercati di infrastrutture digitali più competitivi a livello globale.

Fattori di Mercato

Rapida Adozione del Cloud e Forti Strategie di Trasformazione Digitale nei Settori Aziendali

Il mercato della colocation dei data center in Cina si sta espandendo grazie al forte spostamento verso l’adozione del cloud e alle rapide strategie di trasformazione digitale nei settori industriali. Le imprese stanno migrando i carichi di lavoro verso siti di colocation per migliorare l’efficienza operativa e proteggere i dati critici. La crescente domanda da parte di BFSI, retail e telecomunicazioni sta creando opportunità di distribuzione su larga scala. Le aziende vedono la colocation come un modello conveniente rispetto alla costruzione delle proprie strutture. Consente una connettività senza soluzione di continuità, alta disponibilità e supporto per il recupero di emergenza. Le aziende utilizzano strutture di colocation per integrare sicurezza avanzata e capacità di cloud ibrido. Il mercato offre agli investitori un modello di infrastruttura scalabile e resiliente con forti ritorni. Questi fattori lo rendono una spina dorsale strategica per la crescita digitale nazionale.

Forte Slancio dai Carichi di Lavoro AI, Edge Computing e Integrazione di Infrastrutture ad Alte Prestazioni

Il mercato beneficia dell’aumento dell’implementazione di carichi di lavoro di intelligenza artificiale e edge computing nelle aziende. Le applicazioni ad alta intensità di dati nella produzione intelligente, mobilità autonoma e analisi in tempo reale richiedono bassa latenza e alta potenza di elaborazione. Le strutture di colocation forniscono ambienti ottimizzati per cluster GPU, rack densi ed espansione modulare. Le aziende integrano infrastrutture HPC per migliorare la capacità di elaborazione e l’affidabilità. Ciò guida una forte domanda di strutture efficienti dal punto di vista energetico e interconnesse. Gli investitori considerano queste capacità essenziali per catturare la crescita futura negli ecosistemi digitali. Le aziende utilizzano la colocation per evitare alti costi di capitale e concentrarsi sull’agilità operativa. Questo slancio rafforza la spina dorsale tecnologica a lungo termine del mercato.

Espansione degli Ecosistemi Hyperscale e Crescente Preferenza per Modelli di Infrastruttura Ibrida

Un rapido aumento degli investimenti negli ecosistemi hyperscale sta creando nuove opportunità per i fornitori di colocation. Gli hyperscaler utilizzano siti di colocation di terze parti per estendere la portata e accelerare l’implementazione. Questa collaborazione riduce i tempi di attesa e ottimizza l’allocazione della capacità. Le aziende preferiscono modelli ibridi per bilanciare controllo, conformità e scalabilità. Le strutture di colocation consentono l’integrazione con cloud pubblici e privati per supportare carichi di lavoro diversificati. Migliora la continuità aziendale riducendo i rischi operativi. Gli investitori beneficiano di una forte domanda di leasing e contratti multi-tenant. Questo cambiamento posiziona il mercato come un abilitatore critico dell’infrastruttura cloud nazionale.

- Ad esempio, Equinix gestisce il campus del data center SH6 a Shanghai, che supporta la connettività cloud ibrida e l’adiacenza ai servizi AWS. La struttura è pubblicamente riconosciuta per consentire l’accesso delle aziende ai servizi AWS tramite interconnessione sicura e infrastruttura localizzata.

Iniziative Strategiche del Governo e Espansione dell’Infrastruttura di Connettività a Livello Nazionale

I programmi governativi che supportano l’infrastruttura digitale e l’espansione della connettività stanno accelerando il mercato. I quadri politici promuovono operazioni di data center efficienti dal punto di vista energetico, sicure e conformi. L’espansione delle reti in fibra e l’integrazione delle energie rinnovabili creano solide basi per la crescita. Le aziende dipendono da queste strutture per lo scambio sicuro di dati e la fornitura di servizi critici. Supporta la digitalizzazione economica e migliora l’interoperabilità tra settori. Le partnership pubblico-private incoraggiano investimenti sia da attori nazionali che globali. La colocation consente un rapido dispiegamento in posizioni strategiche e supporta le priorità tecnologiche nazionali. Questo allineamento rafforza la resilienza del mercato e la fiducia degli investitori nella crescita futura della capacità.

- Ad esempio, secondo il Rapporto ESG di GDS Holdings pubblicato a luglio 2025, le operazioni dei data center in Cina dell’azienda hanno raggiunto un tasso di utilizzo di energia rinnovabile del 40%, con un aumento del 100% nell’acquisto diretto di energia verde e un miglioramento del PUE medio a 1,24, riducendo l’intensità di carbonio del 15,8%. Questi risultati ufficiali di sostenibilità sono stati raggiunti sotto le priorità infrastrutturali allineate al governo.

Tendenze di Mercato

Aumento dell’Integrazione delle Fonti di Energia Rinnovabile nelle Operazioni di Colocation dei Data Center

Il mercato della Colocation dei Data Center in Cina sta vivendo un forte interesse nell’integrazione di fonti di energia rinnovabile per ridurre l’impronta di carbonio. Gli operatori stanno allineando le operazioni delle strutture con i mandati di sostenibilità e gli obiettivi di zero emissioni nette. L’integrazione di energia solare, idroelettrica e eolica supporta la resilienza energetica a lungo termine. I data center si concentrano sull’ottimizzazione dell’efficacia dell’uso dell’energia e sulle soluzioni di recupero energetico. Gli investitori favoriscono operatori con strutture certificate verdi e metriche ESG trasparenti. Aiuta le imprese a soddisfare gli obblighi di conformità e a migliorare la reputazione del marchio. L’integrazione di energie rinnovabili migliora la stabilità operativa durante i picchi di domanda della rete. Questa tendenza sta ridefinendo le strategie di investimento future nell’infrastruttura digitale.

Aumento della Distribuzione di Infrastrutture Modulari e Prefabbricate per una Scalabilità più Rapida

La crescente adozione di infrastrutture modulari e prefabbricate per data center accelera i tempi di implementazione. Le imprese preferiscono costruzioni modulari per affrontare la crescita imprevedibile della capacità e ridurre le spese in conto capitale. Le soluzioni modulari offrono scalabilità flessibile, minor rischio e prontezza del sito più rapida. Gli operatori di colocation utilizzano questa strategia per espandersi in città secondarie con ritardi minimi. Garantisce standardizzazione, migliore gestione termica e riduzione dei costi di manutenzione. Gli investitori vedono i modelli modulari come opportunità economiche e a basso rischio. Migliora il time-to-market e supporta ambienti di calcolo ad alta densità. Questa tendenza sta rimodellando le strategie di costruzione ed espansione in tutto il settore.

Crescente Spostamento Verso Operazioni di Data Center Guidate dall’AI e Strumenti di Automazione

Gli operatori stanno utilizzando strumenti guidati dall’AI per automatizzare i sistemi di gestione dell’energia, del raffreddamento e della capacità. Il monitoraggio intelligente consente la manutenzione predittiva e riduce i costi operativi. Supporta una maggiore efficienza e una qualità del servizio costante. Le imprese adottano ambienti di colocation abilitati all’AI per garantire la resilienza del carico di lavoro e la sicurezza dei dati. L’uso di gemelli digitali migliora la pianificazione operativa e l’assicurazione del tempo di attività. Gli investitori supportano le strutture che adottano l’automazione intelligente per i risparmi sui costi e il vantaggio competitivo. L’integrazione dell’AI migliora l’utilizzo delle risorse e supporta gli obiettivi di sostenibilità. Questa tendenza sta guidando l’evoluzione dei siti di colocation di nuova generazione.

Evoluzione delle Strategie Aziendali Verso Ecosistemi Multi-Cloud e di Interconnessione

Un numero crescente di imprese sta adottando strategie multi-cloud per l’ottimizzazione dei carichi di lavoro. Le strutture di colocation agiscono come hub neutrali per connettere in modo sicuro più piattaforme cloud. Gli ecosistemi di interconnessione forniscono accesso a bassa latenza alle applicazioni critiche. Aiuta le aziende a gestire la sovranità dei dati mantenendo flessibilità e agilità. La colocation supporta anche la conformità in settori regolamentati come la finanza e la sanità. Gli investitori sono attratti da ecosistemi di interconnessione forti a causa della domanda stabile e dei contratti a lungo termine. Questa tendenza rafforza il ruolo delle strutture di colocation nel deployment del cloud ibrido. Rafforza il valore strategico degli ambienti carrier-neutral.

Sfide del Mercato

Intensificazione delle Limitazioni di Fornitura di Energia e Pressione sull’Efficienza Energetica

Il mercato della Colocation dei Data Center in Cina affronta crescenti sfide dovute alla disponibilità limitata di energia e ai vincoli energetici. La rapida espansione hyperscale e edge sta mettendo sotto pressione l’infrastruttura della rete locale nei principali hub. Gli operatori devono garantire accordi di fornitura energetica a lungo termine per assicurare una capacità stabile. L’aumento dei costi energetici influisce sui margini operativi e sugli obiettivi di sostenibilità a lungo termine. Raggiungere gli obiettivi di energia verde aggiunge complessità alle strategie di implementazione. Le imprese affrontano la pressione di conformarsi a regolamenti ambientali rigorosi e standard di reporting. L’alto costo delle ristrutturazioni efficienti dal punto di vista energetico aumenta il rischio finanziario. Questi fattori rendono la pianificazione energetica un collo di bottiglia operativo critico per i fornitori.

Complessità della Conformità Normativa e Preoccupazioni per la Sicurezza dell’Infrastruttura

L’inasprimento delle regole sulla sovranità dei dati e delle normative sulla cybersicurezza pone forti sfide operative per i fornitori. Gli operatori devono conformarsi a più livelli di regolamenti nazionali e regionali. L’infrastruttura deve rispettare rigorosi protocolli di sicurezza per proteggere i dati sensibili delle imprese. Ciò richiede un investimento continuo in strutture di sicurezza fisiche e digitali. Le imprese devono gestire complessi report di conformità, aumentando i costi. Le preoccupazioni per la sicurezza rallentano l’ingresso nel mercato per i fornitori più piccoli. Gli investitori valutano attentamente la resilienza operativa prima di impegnare capitale. Queste complessità normative e di sicurezza influenzano le decisioni strategiche di localizzazione e investimento in tutto il settore.

Opportunità di Mercato

Forte Espansione Edge nelle Città di Livello 2 e Livello 3 Crea Nuovi Corridoi di Crescita

Il Mercato della Colocazione dei Data Center in Cina detiene un potenziale significativo nelle città emergenti di Livello 2 e Livello 3. La crescente digitalizzazione delle imprese nei centri regionali sta creando domanda per infrastrutture a bassa latenza. Gli operatori possono espandere la capacità più vicino ai cluster industriali e alle zone manifatturiere. Ciò riduce la congestione della rete e migliora l’agilità operativa per le imprese. Gli investitori possono beneficiare dei vantaggi di un ingresso anticipato in questi corridoi ad alta crescita. I nodi edge supportano iniziative di Industria 4.0, città intelligenti e infrastrutture connesse. Questa opportunità diversifica la concentrazione del mercato oltre le tradizionali regioni hyperscale.

Crescente Domanda di Colocazione Specifica per Settore e Ottimizzazione di Carichi di Lavoro ad Alta Densità

La forte domanda di soluzioni di colocazione specifiche per settore sta aprendo nuove opportunità verticali. Le imprese nei settori finanziario, sanitario e dei media cercano infrastrutture personalizzate per conformità e prestazioni. I carichi di lavoro ad alta densità richiedono soluzioni avanzate di raffreddamento e ottimizzazione dell’energia. Ciò consente agli operatori di differenziarsi attraverso le capacità di servizio. Gli investitori favoriscono strutture specializzate a causa dei cicli contrattuali più lunghi e dei margini più elevati. Questo spostamento verso soluzioni specifiche per settore espande la diversificazione del mercato e il potenziale di creazione di valore.

Segmentazione del Mercato

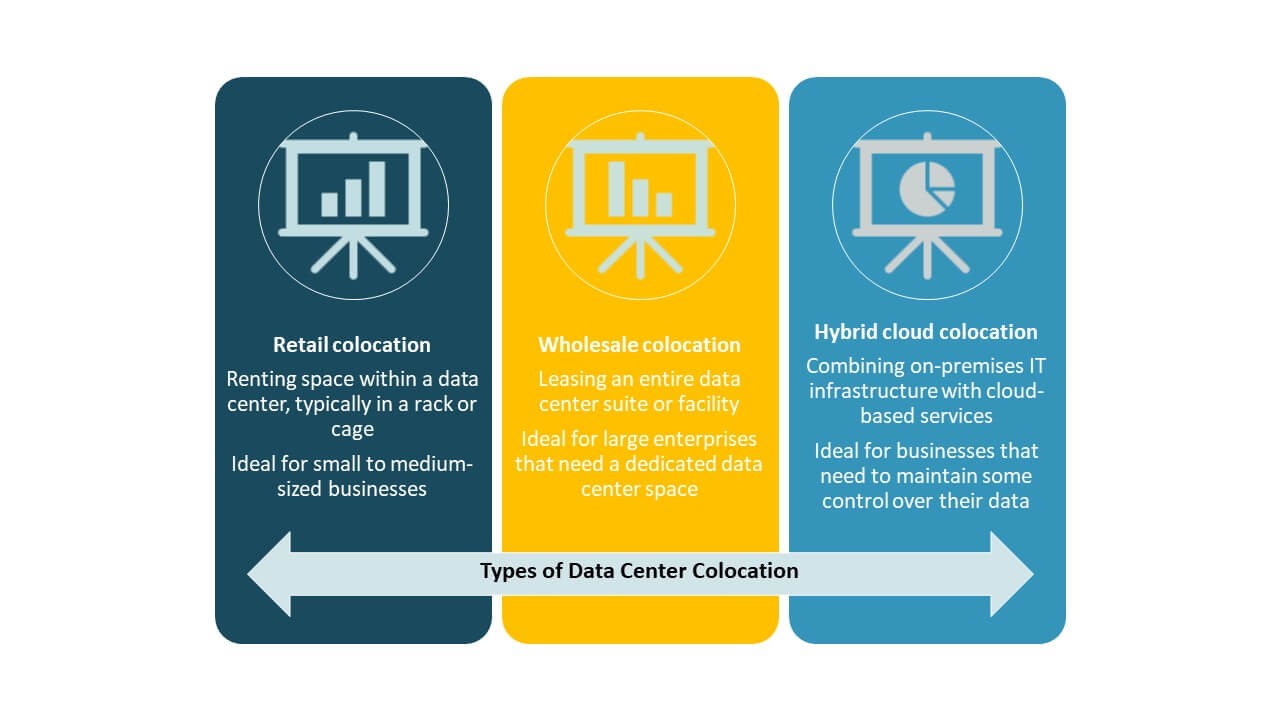

Per Tipo

La colocazione retail domina il Mercato della Colocazione dei Data Center in Cina grazie alla forte adozione da parte delle imprese per esigenze di capacità flessibile. I modelli retail offrono alto controllo, sicurezza e contratti di servizio personalizzati, rendendoli ideali per i settori BFSI e IT. La colocazione all’ingrosso sta guadagnando terreno tra gli hyperscaler che cercano implementazioni scalabili. La colocazione cloud ibrida supporta l’integrazione dell’infrastruttura ibrida per strategie di trasformazione digitale. Il retail rimane il segmento leader supportato da un leasing aziendale costante e dall’allineamento normativo.

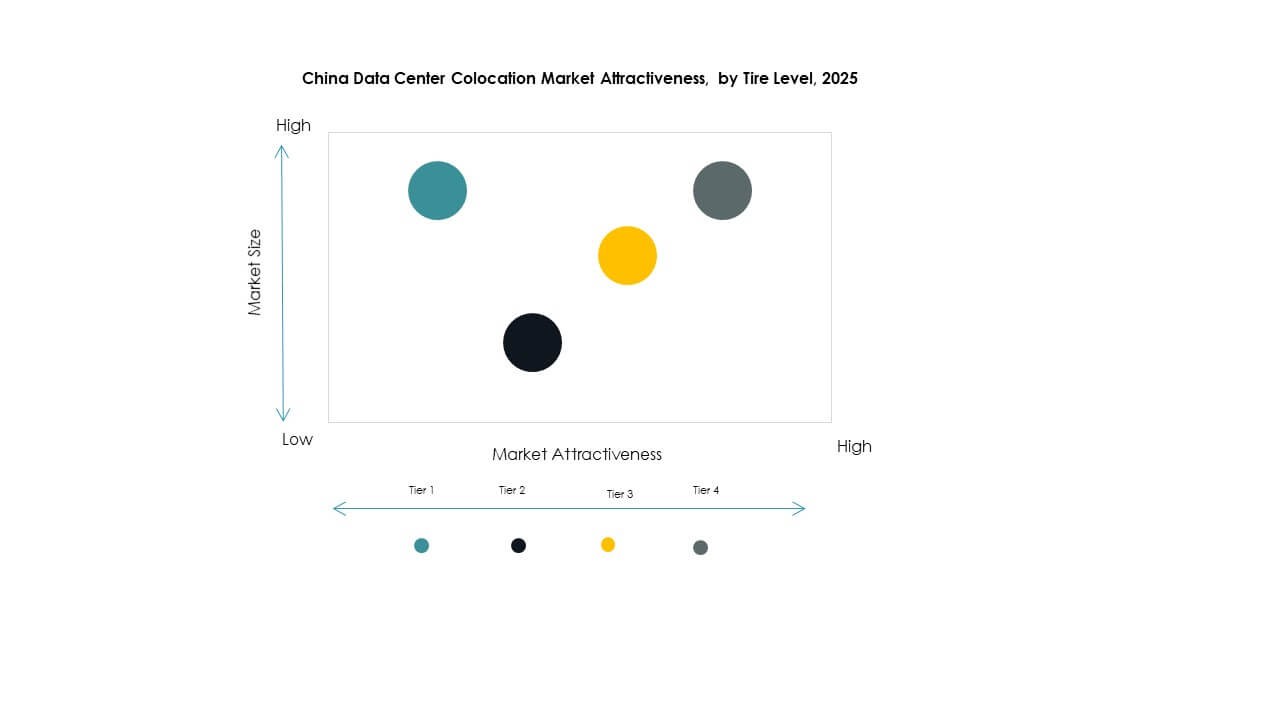

Per Livello Tier

Il Tier 3 detiene la quota di mercato più grande grazie al suo equilibrio tra alta disponibilità ed efficienza dei costi. Le strutture Tier 3 offrono un uptime del 99,982% e supportano carichi di lavoro aziendali critici. Il Tier 4 è in crescita grazie alla domanda degli hyperscaler per sistemi tolleranti ai guasti e completamente ridondanti. I segmenti Tier 1 e Tier 2 servono imprese più piccole e implementazioni edge. La crescente attenzione alla conformità SLA e alla sostenibilità guida gli investimenti nel Tier 3 nelle principali regioni.

Per Dimensione dell’Impresa

Le grandi imprese guidano il mercato grazie alle loro maggiori esigenze di elaborazione dei dati e alla forte allocazione di capitale. La colocation supporta le iniziative di trasformazione digitale nei settori bancario, manifatturiero e del commercio elettronico. Le PMI stanno aumentando la loro adozione per ridurre i costi infrastrutturali e migliorare l’agilità operativa. Consente l’ottimizzazione delle risorse senza grandi investimenti iniziali. Le grandi imprese rimangono i principali motori della domanda di leasing nei principali centri urbani.

Per Settore di Utilizzo Finale

Il settore IT e Telecom detiene la quota di mercato dominante supportata dalla rapida adozione del cloud e dal dispiegamento del 5G. Il settore BFSI segue da vicino con una forte domanda di ambienti di hosting sicuri e conformi. I settori retail e sanitario stanno investendo nella colocation per supportare le operazioni omnicanale e i record digitali. I media e l’intrattenimento si affidano a reti a bassa latenza per lo streaming e la distribuzione di contenuti. Questi settori stanno plasmando strategie di espansione della capacità a lungo termine nei principali hub di colocation.

Approfondimenti Regionali

La Cina Orientale Guida con Forti Implementazioni Hyperscale e il 42% di Quota di Mercato

La Cina orientale detiene il 42% della quota del mercato della colocation dei data center in Cina. Guida grazie a una forte connettività di rete, un’alta concentrazione di strutture hyperscale e infrastrutture avanzate. Grandi città come Shanghai e Hangzhou guidano grandi volumi di leasing dai settori tecnologico, finanziario e retail. La regione beneficia di una forte disponibilità energetica e di una connettività di rete stabile. Il supporto politico strategico incoraggia gli investimenti in infrastrutture sostenibili. La Cina orientale rimane il nucleo centrale per le operazioni digitali aziendali.

- Ad esempio, nell’agosto 2025, Shanghai ha annunciato piani per lanciare cinque nuovi data center hyperscale per spingere la sua capacità di calcolo AI oltre i 100 exaFLOPS, secondo l’Amministrazione delle Comunicazioni di Shanghai. Questa iniziativa si allinea con la strategia più ampia della città per rafforzare l’infrastruttura nazionale AI.

La Cina Settentrionale si Espande Rapidamente con il 33% di Quota di Mercato Supportata da Politiche e Accesso all’Energia

La Cina settentrionale detiene il 33% della quota, guidata da politiche governative favorevoli e da una forte infrastruttura energetica. Pechino e Tianjin ospitano importanti implementazioni hyperscale che servono sia il settore privato che pubblico. Bassi costi del terreno e integrazione delle energie rinnovabili rafforzano il suo potenziale di crescita. La regione attrae investitori sia domestici che stranieri focalizzati su ambienti di calcolo ad alta densità. La Cina settentrionale sta emergendo come un corridoio strategico di colocation per i fornitori di cloud e le imprese che mirano a una connettività a bassa latenza.

- Ad esempio, all’inizio del 2025, Tencent ha procurato grandi volumi di chip NVIDIA H20 per supportare l’integrazione di DeepSeek e ottimizzare l’infrastruttura AI. L’azienda ha anche adeguato la sua strategia di distribuzione GPU in risposta ai guadagni di efficienza ottenuti attraverso l’architettura del modello di DeepSeek.

La Cina Meridionale Emerge come un Hub di Crescita con il 25% di Quota di Mercato e Connettività Strategica

La Cina meridionale rappresenta il 25% della quota ed è rapidamente diventando un hub di crescita. Guangdong e Shenzhen ospitano importanti cluster industriali che richiedono infrastrutture affidabili e scalabili. La sua forte connettività internazionale supporta l’espansione aziendale nel Sud-Est asiatico. La regione attrae industrie ad alta intensità di dati grazie alla sua posizione favorevole e all’ecosistema tecnologico. La crescita della Cina meridionale è guidata da una forte domanda di colocation da parte delle industrie manifatturiere e delle telecomunicazioni. Rafforza la diversità e la resilienza dell’infrastruttura digitale nazionale.

Approfondimenti Competitivi:

- China Telecom

- China Mobile

- China Unicom

- Sinnet

- Amazon Web Services (AWS)

- Google Cloud

- Colt Technology Services Group Limited

- CoreSite

- Digital Realty Trust

- Equinix, Inc.

Il mercato della colocation dei data center in Cina presenta una forte competizione tra operatori statali, hyperscaler globali e fornitori di colocation neutrali. È caratterizzato da investimenti infrastrutturali su larga scala, interconnessione di rete avanzata ed espansione rapida dei servizi. I leader statali come China Telecom, China Mobile e China Unicom dominano grazie alla copertura nazionale e al supporto normativo. I player globali come Equinix, Digital Realty Trust e AWS rafforzano la loro presenza attraverso partnership strategiche e strutture scalabili. Gli operatori neutrali offrono modelli di servizio flessibili per le imprese che cercano l’integrazione cloud ibrida. La competizione si concentra sull’ottimizzazione della latenza, l’adozione di energia verde e i servizi di interconnessione avanzata. Le aziende perseguono l’espansione della capacità e la conformità alla sostenibilità per garantire contratti a lungo termine con hyperscaler e clienti aziendali.

Sviluppi Recenti:

- Nel ottobre 2025, China Telecom ha fatto notizia al GITEX Global 2025 a Dubai, presentando progressi nell’infrastruttura digitale, connettività intelligente e collaborazioni ecosistemiche orientate al futuro che supportano il loro coinvolgimento nel mercato della colocation dei data center in Cina.

- Nel settembre 2025, China Unicom ha completato un traguardo significativo lanciando un data center AI da 390 milioni di dollari a Xining, nella provincia di Qinghai. Il centro è alimentato quasi interamente da processori AI fabbricati a livello nazionale provenienti da Alibaba e altre aziende tecnologiche cinesi. Questa mossa è una risposta diretta alla strategia di Pechino per ridurre la dipendenza dalla tecnologia straniera nelle infrastrutture digitali critiche.

- Nel luglio 2024, China Mobile ha annunciato il lancio del suo data center “computing center” a Pechino, dotato di 4.000 schede acceleratrici AI, e ha sottolineato l’investimento nelle capacità di calcolo AI domestiche.