エグゼクティブサマリー:

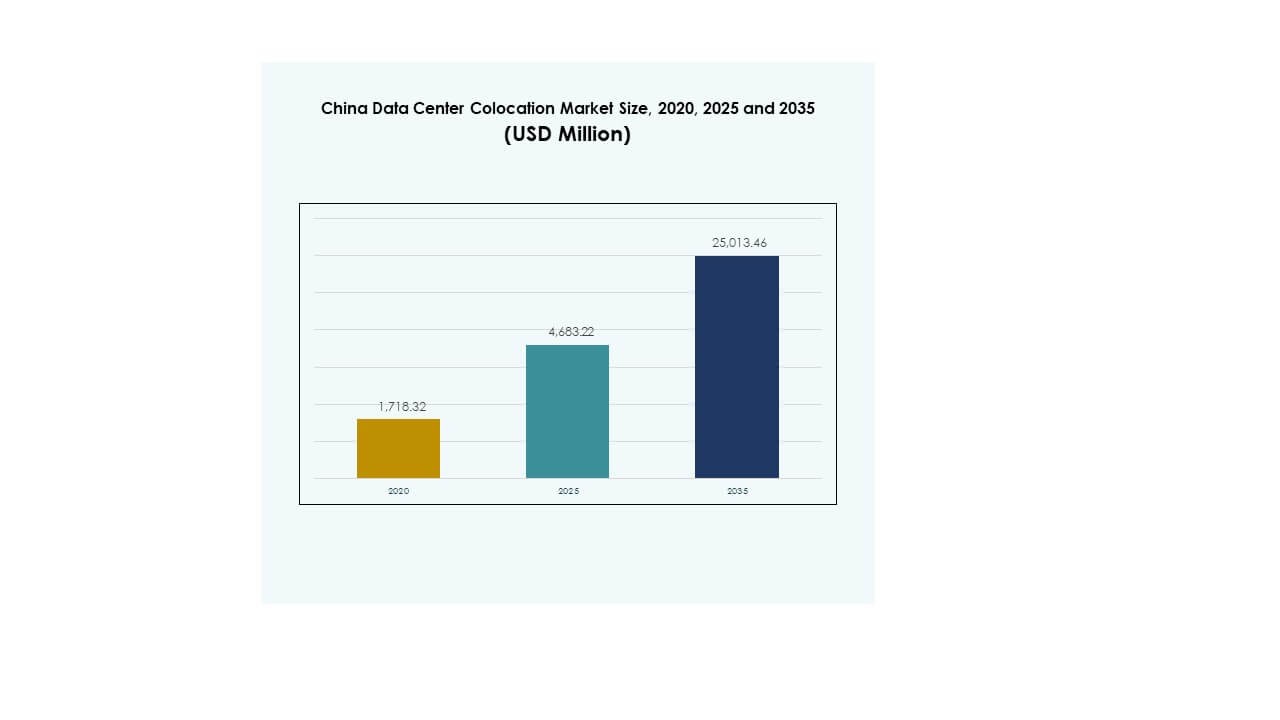

中国のデータセンターコロケーション市場の規模は、2020年に17億1,832万米ドルから2025年に46億8,322万米ドルと評価され、2035年までに250億1,346万米ドルに達すると予測されており、予測期間中のCAGRは18.06%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の中国データセンターコロケーション市場規模 |

46億8,322万米ドル |

| 中国データセンターコロケーション市場、CAGR |

18.06% |

| 2035年の中国データセンターコロケーション市場規模 |

250億1,346万米ドル |

中国データセンターコロケーション市場は、急速な技術採用、AI駆動のワークロード、および企業のクラウド移行の増加により成長しています。企業は運用効率を向上させ、レイテンシー性能を改善し、セキュリティインフラを強化するためにコロケーション施設に移行しています。電力と冷却技術の革新は持続可能な運用をサポートし、ハイブリッドクラウドモデルは企業の柔軟性を拡大します。投資家は、このセクターを国家のデジタル化と複数の産業におけるビジネス変革を支える戦略的に重要なものと見なしています。

東部中国は強力な接続性、ハイパースケールインフラ、密集した企業クラスターによりリードしています。北部中国は、好ましい政策と豊富なエネルギー資源に支えられ、台頭しています。南部中国は産業成長とグローバルな接続性を通じて急速に拡大しています。これらの地域は一体となってバランスの取れたコロケーションエコシステムを形成し、中国を世界で最も競争力のあるデジタルインフラ市場の一つに位置づけています。

市場の推進要因

企業セクター全体での急速なクラウド採用と強力なデジタルトランスフォーメーション戦略

中国データセンターコロケーション市場は、クラウド採用への強力なシフトと業界全体での急速なデジタルトランスフォーメーション戦略により拡大しています。企業は運用効率を向上させ、重要なデータを保護するためにワークロードをコロケーションサイトに移行しています。BFSI、小売、通信からの需要の増加は、大規模な展開の機会を生み出しています。企業は、自社施設を建設するよりもコロケーションをコスト効果の高いモデルと見なしています。それはシームレスな接続性、高い稼働時間、災害復旧サポートを可能にします。企業は高度なセキュリティとハイブリッドクラウド機能を統合するためにコロケーション施設を利用しています。この市場は、投資家にスケーラブルで回復力のあるインフラモデルを提供し、強力なリターンをもたらします。これらの要因は、国家のデジタル成長の戦略的なバックボーンとなっています。

AIワークロード、エッジコンピューティング、高性能インフラ統合からの強力な勢い

市場は、企業全体でのAIとエッジコンピューティングのワークロードの展開が増加することで利益を得ています。スマート製造、自律移動、リアルタイム分析のデータ集約型アプリケーションは、低遅延と高い処理能力を必要とします。コロケーション施設は、GPUクラスター、密集ラック、モジュラー拡張のための最適化された環境を提供します。企業は、処理能力と信頼性を向上させるためにHPCインフラを統合します。これにより、エネルギー効率が高く相互接続された施設への強い需要が生まれます。投資家は、これらの能力をデジタルエコシステムの将来の成長を捉えるために不可欠と見なしています。企業は、高い資本コストを避け、運用の機敏性に集中するためにコロケーションを利用します。この勢いは、市場の長期的な技術基盤を強化します。

ハイパースケールエコシステムの拡大とハイブリッドインフラモデルの人気増加

ハイパースケールエコシステムへの投資の急増が、コロケーションプロバイダーに新たな機会を生み出しています。ハイパースケーラーは、第三者のコロケーションサイトを利用してリーチを拡大し、展開を加速します。この協力により、リードタイムが短縮され、容量配分が最適化されます。企業は、制御、コンプライアンス、スケーラビリティのバランスを取るためにハイブリッドモデルを好みます。コロケーション施設は、多様なワークロードをサポートするために、公共およびプライベートクラウドとの統合を可能にします。これにより、ビジネスの継続性が向上し、運用リスクが低減されます。投資家は、強いリース需要とマルチテナント契約から利益を得ます。この変化により、市場は国のクラウドインフラの重要な促進要因として位置付けられます。

- 例えば、Equinixは上海でSH6データセンターキャンパスを運営しており、ハイブリッドクラウド接続とAWSサービスの隣接性をサポートしています。この施設は、安全な相互接続とローカライズされたインフラを通じて企業がAWSサービスにアクセスできるようにすることで公に認識されています。

戦略的な政府イニシアチブと全国的な接続性インフラの拡大

デジタルインフラと接続性の拡大を支援する政府プログラムが市場の加速を促進しています。政策フレームワークは、エネルギー効率が高く、安全でコンプライアンスに準拠したデータセンターの運営を促進します。ファイバーネットワークの拡大と再生可能エネルギーの統合が成長の強固な基盤を築きます。企業は、安全なデータ交換と重要なサービス提供のためにこれらの施設に依存しています。これにより、経済のデジタル化が支援され、クロスセクターの相互運用性が向上します。官民パートナーシップは、国内外のプレーヤーからの投資を奨励します。コロケーションは、戦略的な場所での迅速な展開を可能にし、国の技術優先事項をサポートします。この整合性により、市場のレジリエンスが強化され、将来の容量成長に対する投資家の信頼が高まります。

- 例えば、GDS Holdingsが2025年7月に発表したESGレポートによると、同社の中国データセンター運営は再生可能エネルギー使用率が40%に達し、直接購入したグリーンパワーが100%増加し、平均PUEが1.24に改善され、炭素強度が15.8%削減されました。これらの公式な持続可能性の成果は、政府と一致したインフラ優先事項の下で達成されました。

市場動向

データセンターコロケーション運営への再生可能エネルギー源の統合の増加

中国のデータセンターコロケーション市場は、カーボンフットプリントを削減するために再生可能エネルギー源の統合に強い関心を示しています。オペレーターは、施設の運営を持続可能性の義務とネットゼロの目標に合わせています。太陽光、水力、風力エネルギーの統合は、長期的なエネルギーの回復力を支えます。データセンターは、電力使用効率の最適化とエネルギー回収ソリューションに焦点を当てています。投資家は、認証されたグリーン施設と透明なESG指標を持つオペレーターを好みます。これにより、企業はコンプライアンス義務を満たし、ブランドの評判を向上させることができます。再生可能エネルギーの統合は、ピーク時のグリッド需要中の運用の安定性を向上させます。この傾向は、デジタルインフラストラクチャにおける将来の投資戦略を再定義しています。

より速いスケーラビリティのためのモジュラーおよびプレハブインフラストラクチャの展開の増加

モジュラーおよびプレハブのデータセンターインフラストラクチャの採用が増加しており、展開のタイムラインが加速しています。企業は、予測不可能な容量の増加に対応し、資本支出を削減するためにモジュラービルドを好みます。モジュラーソリューションは、柔軟なスケーリング、リスクの低減、迅速なサイト準備を提供します。コロケーションオペレーターは、この戦略を使用して、二次都市への拡大を最小限の遅延で行います。これにより、標準化、優れた熱管理、メンテナンスコストの削減が保証されます。投資家は、モジュラーモデルをコスト効率が高く、リスクが低い機会と見ています。これにより、市場投入までの時間が短縮され、高密度コンピュート環境をサポートします。この傾向は、セクター全体での建設および拡張戦略を再形成しています。

AI駆動のデータセンター運営と自動化ツールへの移行の増加

オペレーターは、AI駆動のツールを使用して、電力、冷却、容量管理システムを自動化しています。インテリジェントな監視により、予測保守が可能になり、運用コストが削減されます。これにより、効率が向上し、一貫したサービス品質がサポートされます。企業は、ワークロードの回復力とデータセキュリティを確保するために、AI対応のコロケーション環境を採用しています。デジタルツインの使用により、運用計画と稼働時間の保証が向上します。投資家は、コスト削減と競争力のある施設を採用するインテリジェントな自動化をサポートしています。AIの統合により、資産の利用が向上し、持続可能性の目標がサポートされます。この傾向は、次世代のコロケーションサイトの進化を促進しています。

マルチクラウドおよび相互接続エコシステムへの企業戦略の進化

増加する数の企業が、ワークロードの最適化のためにマルチクラウド戦略を採用しています。コロケーション施設は、複数のクラウドプラットフォームを安全に接続するための中立的なハブとして機能します。相互接続エコシステムは、重要なアプリケーションへの低遅延アクセスを提供します。これにより、企業はデータの主権を管理しながら、柔軟性と機敏性を維持できます。コロケーションはまた、金融や医療のような規制された業界でのコンプライアンスをサポートします。投資家は、安定した需要と長期契約のために強力な相互接続エコシステムに惹かれています。この傾向は、ハイブリッドクラウド展開におけるコロケーション施設の役割を強化しています。これにより、キャリアニュートラル環境の戦略的価値が強化されます。

市場の課題

電力供給制約の強化とエネルギー効率への圧力

中国のデータセンターコロケーション市場は、限られた電力供給とエネルギー制約からの課題が増加しています。急速なハイパースケールとエッジの拡大が、主要ハブのローカルグリッドインフラに負担をかけています。オペレーターは、安定した容量を確保するために長期的な電力契約を確保する必要があります。エネルギーコストの上昇は、運用マージンと長期的な持続可能性の目標に影響を与えます。グリーンエネルギーの目標を達成することは、展開戦略に複雑さを加えます。企業は、厳しい環境規制と報告基準に従うプレッシャーに直面しています。エネルギー効率の高い改修の高コストは、財務リスクを増加させます。これらの要因は、プロバイダーにとって電力計画を重要な運用のボトルネックにしています。

規制遵守の複雑さとインフラセキュリティの懸念

データ主権ルールの強化とサイバーセキュリティ規制は、プロバイダーに強い運用上の課題をもたらします。オペレーターは、国および地域の複数の規制に従わなければなりません。インフラは、機密性の高い企業データを保護するために厳格なセキュリティプロトコルを満たす必要があります。これには、物理的およびデジタルセキュリティフレームワークへの継続的な投資が必要です。企業は複雑なコンプライアンス報告を管理し、コスト負担を増加させます。セキュリティの懸念は、小規模プロバイダーの市場参入を遅らせます。投資家は資本を投入する前に運用の回復力を慎重に評価します。これらの規制およびセキュリティの複雑さは、セクター全体の戦略的な立地および投資決定に影響を与えます。

市場機会

第2および第3都市での強力なエッジ拡大が新たな成長回廊を創出

中国のデータセンターコロケーション市場は、新興の第2および第3都市で大きな可能性を秘めています。地域のハブでの企業のデジタル化の進展が、低遅延インフラの需要を生み出しています。オペレーターは、産業クラスターや製造ゾーンに近い場所に容量を拡大できます。これにより、ネットワークの混雑が軽減され、企業の運用の俊敏性が向上します。投資家はこれらの高成長回廊での早期参入の利点を享受できます。エッジノードは、インダストリー4.0、スマートシティ、接続されたインフラのイニシアチブをサポートします。この機会は、従来のハイパースケール地域を超えた市場集中を多様化します。

業界特化型コロケーションと高密度ワークロード最適化の需要増加

業界特化型コロケーションソリューションの強い需要が新たな垂直市場の機会を開いています。金融、医療、メディアの企業は、コンプライアンスとパフォーマンスのためのカスタムインフラを求めています。高密度ワークロードは、先進的な冷却と電力最適化ソリューションを必要とします。これにより、オペレーターはサービス能力を通じて差別化できます。投資家は、契約期間が長く、利益率が高いため、専門施設を好みます。この垂直特化型ソリューションへのシフトは、市場の多様化と価値創造の可能性を拡大します。

市場セグメンテーション

タイプ別

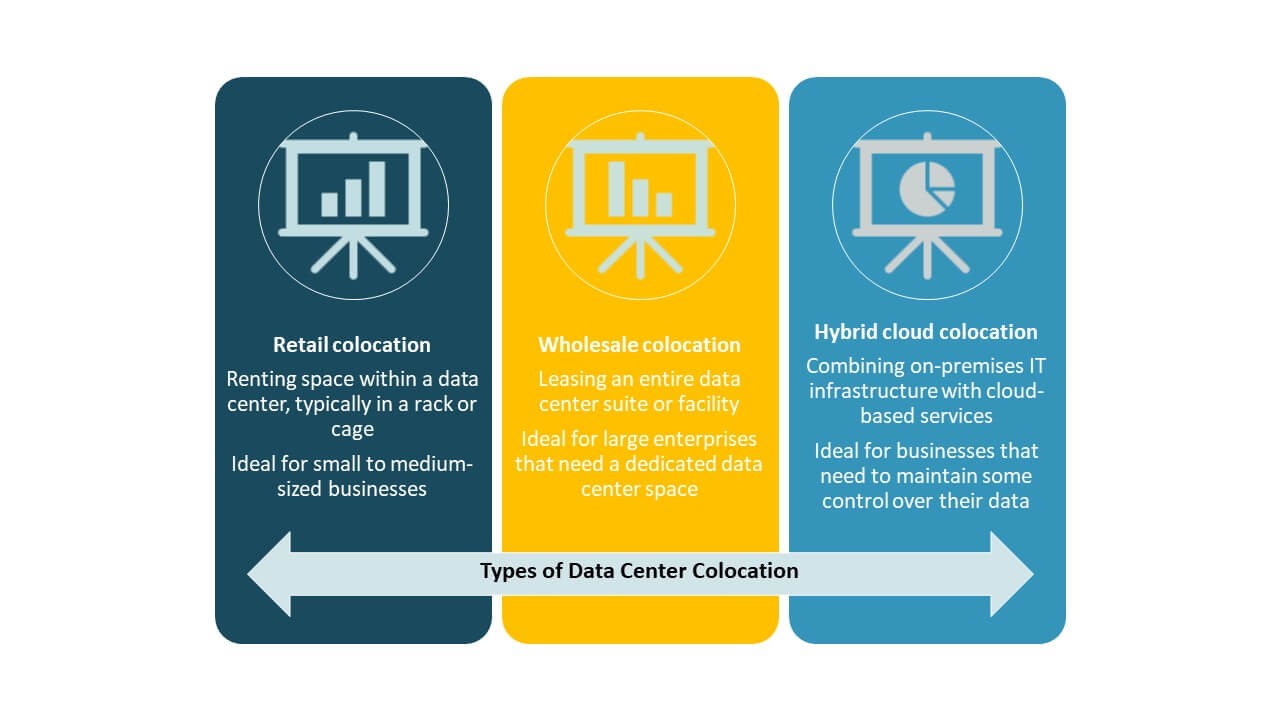

小売コロケーションは、柔軟な容量ニーズのための企業の強い採用により、中国のデータセンターコロケーション市場を支配しています。小売モデルは、高いコントロール、セキュリティ、およびカスタマイズされたサービス契約を提供し、BFSIおよびIT業界に理想的です。卸売コロケーションは、スケーラブルな展開を求めるハイパースケーラーからの注目を集めています。ハイブリッドクラウドコロケーションは、デジタルトランスフォーメーション戦略のためのハイブリッドインフラ統合をサポートします。小売は、安定した企業リースと規制の整合性に支えられて、主要なセグメントとして残ります。

ティアレベル別

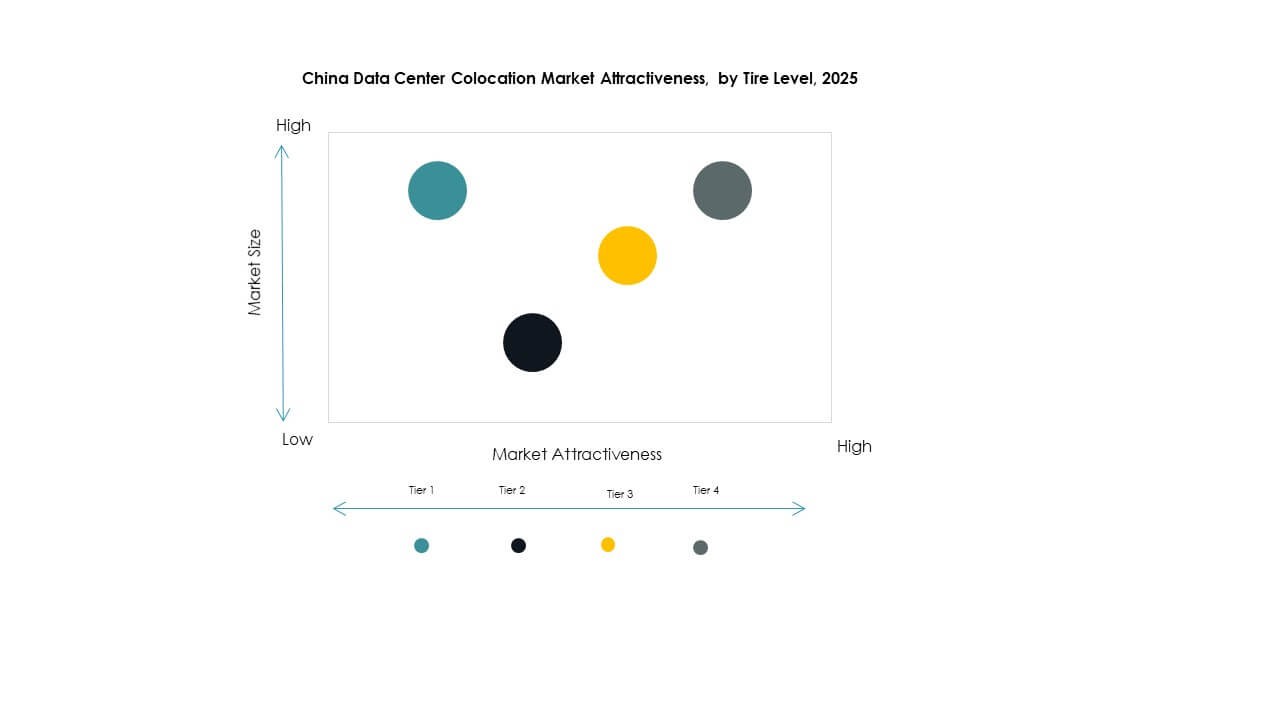

ティア3は、高可用性とコスト効率のバランスにより、最大の市場シェアを持っています。ティア3施設は99.982%の稼働率を提供し、重要な企業ワークロードをサポートします。ティア4は、フォールトトレラントで完全に冗長なシステムを求めるハイパースケーラーの需要により成長しています。ティア1およびティア2のセグメントは、小規模企業およびエッジ展開に対応しています。SLAコンプライアンスと持続可能性への関心の高まりが、主要地域でのティア3投資を促進しています。

企業規模別

大企業は、より高いデータ処理要件と強力な資本配分により市場をリードしています。コロケーションは、銀行、製造業、eコマースセクターにおけるデジタルトランスフォーメーションの取り組みを支援します。中小企業は、インフラコストを削減し、運用の機敏性を向上させるために採用を増やしています。大規模な初期投資なしでリソースの最適化を可能にします。大企業は主要な都市拠点でのリース需要の主要な推進力であり続けます。

エンドユーザー産業別

ITと通信は、急速なクラウド導入と5G展開に支えられ、支配的な市場シェアを持っています。BFSIは、安全でコンプライアンスに準拠したホスティング環境への強い需要により、それに続きます。小売業と医療セクターは、オムニチャネル運用とデジタル記録をサポートするためにコロケーションに投資しています。メディアとエンターテインメントは、ストリーミングとコンテンツ配信のために低遅延ネットワークに依存しています。これらの産業は、主要なコロケーションハブでの長期的な容量拡張戦略を形成しています。

地域別インサイト

東部中国は強力なハイパースケール展開と42%の市場シェアでリード

東部中国は、中国データセンターコロケーション市場の42%のシェアを持っています。強力なネットワーク接続、高濃度のハイパースケール施設、先進的なインフラによりリードしています。上海や杭州のような主要都市は、技術、金融、小売セクターからの大規模なリースボリュームを推進しています。この地域は、強力なエネルギー供給と安定したグリッド接続から利益を得ています。戦略的な政策支援は、持続可能なインフラへの投資を奨励しています。東部中国は企業のデジタル運用の中心的なハブであり続けます。

- 例えば、2025年8月に、上海はAIコンピューティング能力を100エクサFLOPS以上に押し上げるために、5つの新しいハイパースケールデータセンターを立ち上げる計画を発表しました。これは、上海通信管理局によるもので、この取り組みは国のAIインフラを強化するという都市の広範な戦略と一致しています。

北部中国は政策と電力アクセスに支えられ33%の市場シェアで急速に拡大

北部中国は、支援的な政府政策と強力な電力インフラにより33%のシェアを持っています。北京と天津は、民間および公共セクターの両方にサービスを提供する主要なハイパースケール展開をホストしています。低い土地コストと再生可能エネルギーの統合が成長の可能性を強化しています。この地域は、高密度コンピュート環境に焦点を当てた国内外の投資家を引き付けています。北部中国は、低遅延接続を目指すクラウドプロバイダーと企業にとって戦略的なコロケーション回廊として浮上しています。

- 例えば、2025年初頭に、テンセントはDeepSeekの統合をサポートし、AIインフラを最適化するために大量のNVIDIA H20チップを調達しました。同社はまた、DeepSeekのモデルアーキテクチャによって達成された効率向上に応じて、GPU展開戦略を調整しました。

南部中国は25%の市場シェアと戦略的接続性で成長ハブとして浮上

南部中国は25%のシェアを占め、急速に成長ハブとなっています。広東省と深圳は、信頼性が高くスケーラブルなインフラを必要とする主要な産業クラスターをホストしています。その強力な国際接続性は、東南アジアへの企業拡大をサポートします。この地域は、その好立地と技術エコシステムにより、データ集約型産業を引き付けています。南部中国の成長は、製造業と通信産業からの強力なコロケーション需要によって推進されています。これは、国のデジタルインフラの多様性と回復力を強化します。

競争力のあるインサイト:

- 中国電信

- 中国移動

- 中国聯通

- 新網

- アマゾン ウェブ サービス (AWS)

- グーグル クラウド

- コルト・テクノロジー・サービス・グループ・リミテッド

- コアサイト

- デジタル・リアルティ・トラスト

- エクイニクス, Inc.

中国のデータセンターコロケーション市場は、国営オペレーター、グローバルハイパースケーラー、中立コロケーションプロバイダー間の強力な競争を特徴としています。これは、大規模なインフラ投資、高度なネットワーク相互接続、迅速なサービス拡張によって定義されます。中国電信、中国移動、中国聯通のような国営リーダーは、全国的なカバレッジと規制のサポートにより支配しています。エクイニクス、デジタル・リアルティ・トラスト、AWSのようなグローバルプレーヤーは、戦略的パートナーシップとスケーラブルな施設を通じて存在感を強化しています。中立オペレーターは、ハイブリッドクラウド統合を求める企業向けに柔軟なサービスモデルを提供します。競争は、レイテンシーの最適化、グリーンパワーの採用、高度な相互接続サービスに焦点を当てています。企業は、ハイパースケーラーや企業顧客との長期契約を確保するために、容量拡大と持続可能性の遵守を追求しています。

最近の展開:

- 2025年10月、中国電信はドバイで開催されたGITEX Global 2025で、デジタルインフラ、インテリジェント接続、将来志向のエコシステム協力における進展を発表し、中国のデータセンターコロケーション市場への関与を支えるニュースを提供しました。

- 2025年9月、中国聯通は青海省西寧に3億9,000万ドルのAIデータセンターを開設し、重要なマイルストーンを達成しました。このセンターは、アリババや他の中国のテック企業から調達した国内製AIプロセッサによってほぼ完全に稼働しています。この動きは、重要なデジタルインフラにおける外国技術への依存を減らすという北京の戦略に直接応えたものです。

- 2024年7月、中国移動は北京に「コンピューティングセンター」データセンターを開設し、4,000枚のAIアクセラレータカードを装備し、国内AIコンピューティング能力への投資を強調しました。