Resumo executivo:

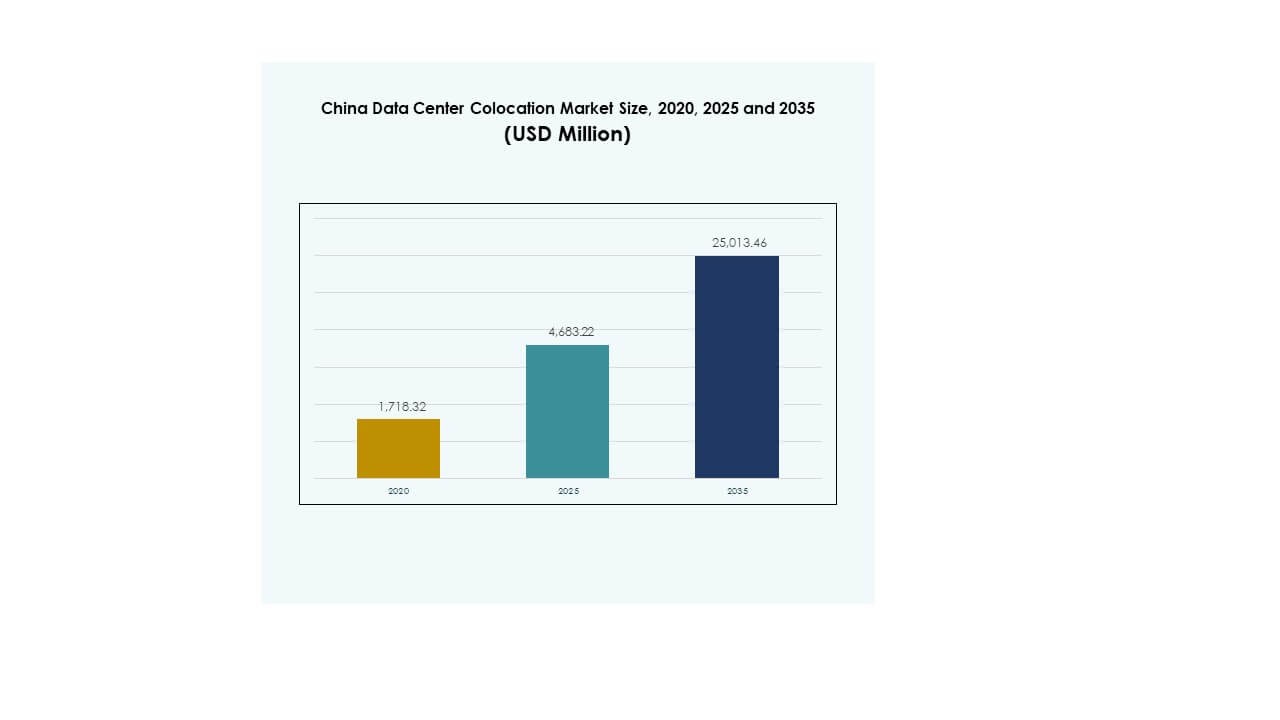

O tamanho do mercado de Colocation de Data Centers na China foi avaliado em USD 1.718,32 milhões em 2020, para USD 4.683,22 milhões em 2025, e é previsto atingir USD 25.013,46 milhões até 2035, com um CAGR de 18,06% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Colocation de Data Centers na China 2025 |

USD 4.683,22 Milhões |

| Mercado de Colocation de Data Centers na China, CAGR |

18,06% |

| Tamanho do Mercado de Colocation de Data Centers na China 2035 |

USD 25.013,46 Milhões |

O mercado de Colocation de Data Centers na China está crescendo devido à rápida adoção de tecnologia, cargas de trabalho impulsionadas por IA e aumento da migração de empresas para a nuvem. As empresas estão mudando para instalações de colocation para melhorar a eficiência operacional, melhorar o desempenho de latência e fortalecer a infraestrutura de segurança. A inovação em tecnologias de energia e resfriamento apoia operações sustentáveis, enquanto modelos de nuvem híbrida expandem a flexibilidade empresarial. Os investidores veem este setor como estrategicamente significativo para apoiar a digitalização nacional e a transformação empresarial em várias indústrias.

A China Oriental lidera devido à sua forte conectividade, infraestrutura de hiperescala e densos clusters empresariais. A China do Norte está emergindo, apoiada por políticas favoráveis e abundantes recursos energéticos. A China do Sul está se expandindo rapidamente através do crescimento industrial e da conectividade global. Juntas, essas regiões formam um ecossistema de colocation equilibrado, posicionando a China como um dos mercados de infraestrutura digital mais competitivos globalmente.

Impulsores do Mercado

Rápida Adoção da Nuvem e Fortes Estratégias de Transformação Digital nos Setores Empresariais

O mercado de Colocation de Data Centers na China está se expandindo devido à forte mudança em direção à adoção da nuvem e estratégias rápidas de transformação digital em várias indústrias. As empresas estão migrando cargas de trabalho para locais de colocation para melhorar a eficiência operacional e proteger dados críticos. A crescente demanda de BFSI, varejo e telecomunicações está criando oportunidades de implantação em larga escala. As empresas veem o colocation como um modelo econômico em comparação com a construção de suas próprias instalações. Ele permite conectividade perfeita, alta disponibilidade e suporte à recuperação de desastres. As empresas usam instalações de colocation para integrar segurança avançada e capacidades de nuvem híbrida. O mercado oferece aos investidores um modelo de infraestrutura escalável e resiliente com fortes retornos. Esses fatores fazem dele uma espinha dorsal estratégica para o crescimento digital nacional.

Forte Impulso de Cargas de Trabalho de IA, Computação de Borda e Integração de Infraestrutura de Alto Desempenho

O mercado se beneficia do aumento da implantação de IA e cargas de trabalho de computação de borda em empresas. Aplicações intensivas em dados na manufatura inteligente, mobilidade autônoma e análises em tempo real exigem baixa latência e alto poder de processamento. As instalações de colocation fornecem ambientes otimizados para clusters de GPU, racks densos e expansão modular. As empresas integram infraestrutura HPC para melhorar a capacidade de processamento e a confiabilidade. Isso impulsiona uma forte demanda por instalações interconectadas e eficientes em termos de energia. Os investidores veem essas capacidades como essenciais para capturar o crescimento futuro nos ecossistemas digitais. As empresas usam colocation para evitar altos custos de capital e focar na agilidade operacional. Esse impulso fortalece a espinha dorsal tecnológica de longo prazo do mercado.

Expansão dos Ecossistemas de Hipercapacidade e Crescente Preferência por Modelos de Infraestrutura Híbrida

Um rápido aumento nos investimentos em ecossistemas de hipercapacidade está criando novas oportunidades para provedores de colocation. Os hiperescaladores usam sites de colocation de terceiros para expandir o alcance e acelerar a implantação. Essa colaboração reduz o tempo de entrega e otimiza a alocação de capacidade. As empresas preferem modelos híbridos para equilibrar controle, conformidade e escalabilidade. As instalações de colocation permitem a integração com nuvens públicas e privadas para suportar cargas de trabalho diversificadas. Isso melhora a continuidade dos negócios enquanto reduz os riscos operacionais. Os investidores se beneficiam da forte demanda por locação e contratos multi-inquilino. Essa mudança posiciona o mercado como um facilitador crítico da infraestrutura de nuvem nacional.

- Por exemplo, a Equinix opera o campus de data center SH6 em Xangai, que suporta conectividade de nuvem híbrida e adjacência de serviços AWS. A instalação é publicamente reconhecida por permitir o acesso empresarial aos serviços AWS por meio de interconexão segura e infraestrutura localizada.

Iniciativas Estratégicas do Governo e Expansão da Infraestrutura de Conectividade em Todo o País

Programas governamentais que apoiam a infraestrutura digital e a expansão da conectividade estão acelerando o mercado. Estruturas políticas promovem operações de data center eficientes em termos de energia, seguras e em conformidade. A expansão de redes de fibra e a integração de energias renováveis criam bases sólidas para o crescimento. As empresas dependem dessas instalações para troca segura de dados e entrega de serviços críticos. Isso apoia a digitalização econômica e melhora a interoperabilidade entre setores. Parcerias público-privadas incentivam investimentos de players domésticos e globais. O colocation permite implantação rápida em locais estratégicos e apoia prioridades tecnológicas nacionais. Esse alinhamento fortalece a resiliência do mercado e a confiança dos investidores no crescimento futuro da capacidade.

- Por exemplo, de acordo com o Relatório ESG da GDS Holdings divulgado em julho de 2025, as operações de data center da empresa na China alcançaram uma taxa de uso de energia renovável de 40%, com um aumento de 100% na compra direta de energia verde e uma melhoria na média de PUE de 1,24, reduzindo a intensidade de carbono em 15,8%. Esses resultados oficiais de sustentabilidade foram alcançados sob prioridades de infraestrutura alinhadas ao governo.

Tendências de Mercado

Aumento da Integração de Fontes de Energia Renovável nas Operações de Colocation de Data Centers

O mercado de Colocation de Data Centers na China está experimentando um forte interesse na integração de fontes de energia renovável para reduzir a pegada de carbono. Os operadores estão alinhando as operações das instalações com mandatos de sustentabilidade e metas de zero emissões líquidas. A integração de energia solar, hídrica e eólica apoia a resiliência energética a longo prazo. Os data centers focam na otimização da Eficiência do Uso de Energia e em soluções de recuperação de energia. Os investidores favorecem operadores com instalações verdes certificadas e métricas ESG transparentes. Isso ajuda as empresas a atenderem às obrigações de conformidade e a melhorarem a reputação da marca. A integração de energia renovável melhora a estabilidade operacional durante picos de demanda na rede elétrica. Essa tendência está redefinindo as estratégias de investimento futuro em infraestrutura digital.

Aumento na Implantação de Infraestrutura Modular e Pré-fabricada para Escalabilidade Mais Rápida

A crescente adoção de infraestrutura de data centers modular e pré-fabricada acelera os cronogramas de implantação. As empresas preferem construções modulares para lidar com o crescimento imprevisível da capacidade e reduzir o investimento de capital. As soluções modulares oferecem escalabilidade flexível, menor risco e prontidão de site mais rápida. Os operadores de colocation usam essa estratégia para expandir em cidades secundárias com atrasos mínimos. Isso garante padronização, melhor gerenciamento térmico e redução nos custos de manutenção. Os investidores veem os modelos modulares como oportunidades econômicas e de baixo risco. Isso melhora o tempo de entrada no mercado e apoia ambientes de computação de alta densidade. Essa tendência está remodelando as estratégias de construção e expansão em todo o setor.

Crescente Mudança em Direção a Operações de Data Centers Impulsionadas por IA e Ferramentas de Automação

Os operadores estão usando ferramentas impulsionadas por IA para automatizar sistemas de gestão de energia, refrigeração e capacidade. O monitoramento inteligente permite manutenção preditiva e reduz os custos operacionais. Isso apoia maior eficiência e qualidade de serviço consistente. As empresas adotam ambientes de colocation habilitados por IA para garantir resiliência de carga de trabalho e segurança de dados. O uso de gêmeos digitais melhora o planejamento operacional e a garantia de tempo de atividade. Os investidores apoiam instalações que adotam automação inteligente devido às suas economias de custo e vantagem competitiva. A integração de IA melhora a utilização de ativos e apoia metas de sustentabilidade. Essa tendência está impulsionando a evolução dos sites de colocation de próxima geração.

Evolução das Estratégias Empresariais em Direção a Ecossistemas de Multi-Cloud e Interconexão

Um número crescente de empresas está adotando estratégias de multi-cloud para otimização de carga de trabalho. As instalações de colocation atuam como hubs neutros para conectar múltiplas plataformas de nuvem de forma segura. Os ecossistemas de interconexão fornecem acesso de baixa latência a aplicativos críticos. Isso ajuda as empresas a gerenciarem a soberania dos dados enquanto mantêm flexibilidade e agilidade. O colocation também apoia a conformidade em indústrias regulamentadas como finanças e saúde. Os investidores são atraídos por ecossistemas de interconexão fortes devido à demanda estável e contratos de longo prazo. Essa tendência fortalece o papel das instalações de colocation na implantação de nuvens híbridas. Reforça o valor estratégico de ambientes neutros em relação a operadoras.

Desafios do Mercado

Intensificação das Restrições de Fornecimento de Energia e Pressão por Eficiência Energética

O mercado de Colocation de Data Centers na China enfrenta desafios crescentes devido à disponibilidade limitada de energia e restrições energéticas. A rápida expansão de hyperscale e edge está sobrecarregando a infraestrutura da rede local em centros principais. Os operadores devem garantir acordos de energia de longo prazo para assegurar capacidade estável. O aumento dos custos de energia impacta as margens operacionais e as metas de sustentabilidade a longo prazo. Alcançar metas de energia verde adiciona complexidade às estratégias de implantação. As empresas enfrentam pressão para cumprir regulamentos ambientais rigorosos e padrões de relatórios. O alto custo de reformas eficientes em termos de energia aumenta o risco financeiro. Esses fatores tornam o planejamento de energia um gargalo operacional crítico para os provedores.

Complexidade da Conformidade Regulatória e Preocupações com a Segurança da Infraestrutura

O endurecimento das regras de soberania de dados e das regulamentações de cibersegurança impõe fortes desafios operacionais para os provedores. Os operadores devem cumprir múltiplas camadas de regulamentações nacionais e regionais. A infraestrutura deve atender a protocolos de segurança rigorosos para proteger dados empresariais sensíveis. Isso requer investimento contínuo em estruturas de segurança física e digital. As empresas devem gerenciar relatórios de conformidade complexos, aumentando os custos. As preocupações com a segurança atrasam a entrada no mercado para provedores menores. Os investidores avaliam cuidadosamente a resiliência operacional antes de comprometer capital. Essas complexidades regulatórias e de segurança influenciam decisões estratégicas de localização e investimento em todo o setor.

Oportunidades de Mercado

Forte Expansão de Edge em Cidades de Nível 2 e Nível 3 Cria Novos Corredores de Crescimento

O Mercado de Colocation de Data Centers na China possui potencial significativo em cidades emergentes de Nível 2 e Nível 3. A crescente digitalização empresarial em centros regionais está criando demanda por infraestrutura de baixa latência. Os operadores podem expandir a capacidade mais próxima de clusters industriais e zonas de manufatura. Isso reduz a congestão da rede e melhora a agilidade operacional para as empresas. Os investidores podem se beneficiar de vantagens de entrada antecipada nesses corredores de alto crescimento. Nós de edge apoiam iniciativas de Indústria 4.0, cidades inteligentes e infraestrutura conectada. Esta oportunidade diversifica a concentração de mercado além das regiões tradicionais de hyperscale.

Crescente Demanda por Colocation Específico para Indústrias e Otimização de Cargas de Trabalho de Alta Densidade

A forte demanda por soluções de colocation específicas para indústrias está abrindo novas oportunidades verticais. Empresas em finanças, saúde e mídia buscam infraestrutura personalizada para conformidade e desempenho. Cargas de trabalho de alta densidade exigem soluções avançadas de resfriamento e otimização de energia. Isso permite que os operadores se diferenciem por meio de capacidades de serviço. Os investidores preferem instalações especializadas devido a ciclos de contrato mais longos e margens mais altas. Esta mudança em direção a soluções específicas para verticais expande a diversificação de mercado e o potencial de criação de valor.

Segmentação de Mercado

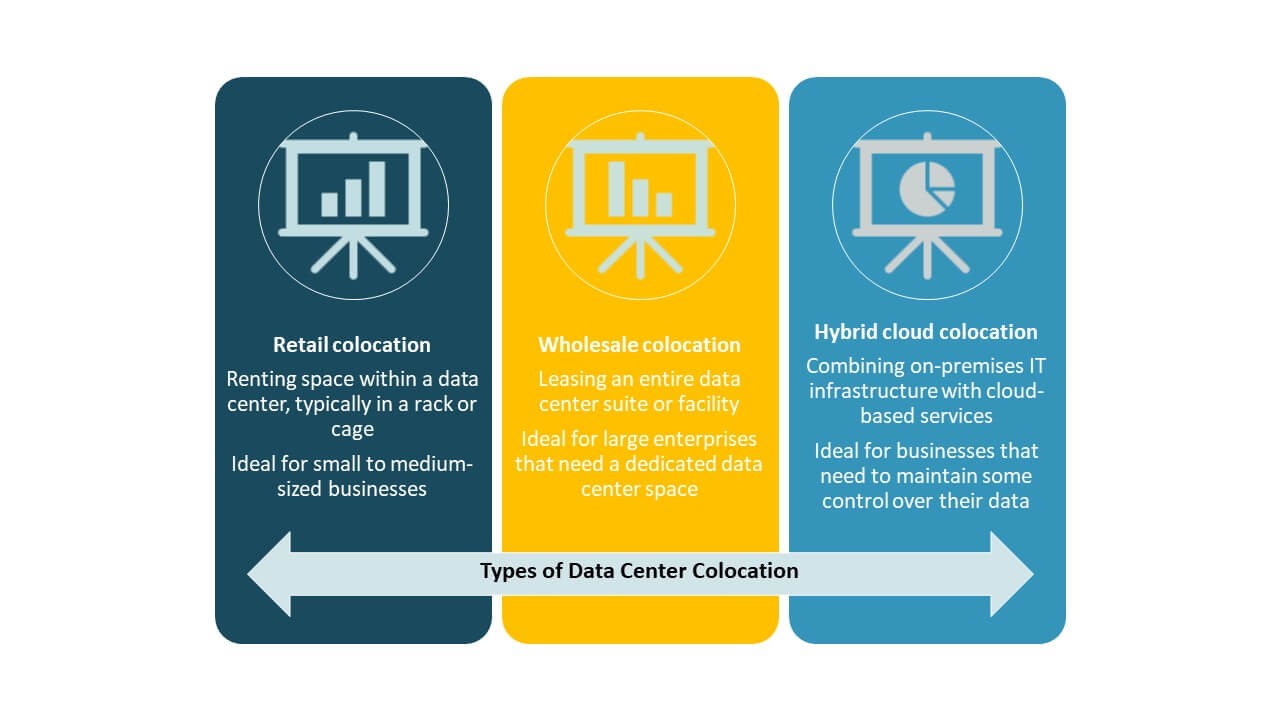

Por Tipo

O colocation de varejo domina o Mercado de Colocation de Data Centers na China devido à forte adoção empresarial para necessidades de capacidade flexível. Modelos de varejo oferecem alto controle, segurança e contratos de serviço personalizados, tornando-os ideais para as indústrias BFSI e TI. O colocation de atacado está ganhando força entre os hyperscalers que buscam implantações escaláveis. O colocation em nuvem híbrida apoia a integração de infraestrutura híbrida para estratégias de transformação digital. O varejo permanece o segmento líder apoiado por leasing empresarial constante e alinhamento regulatório.

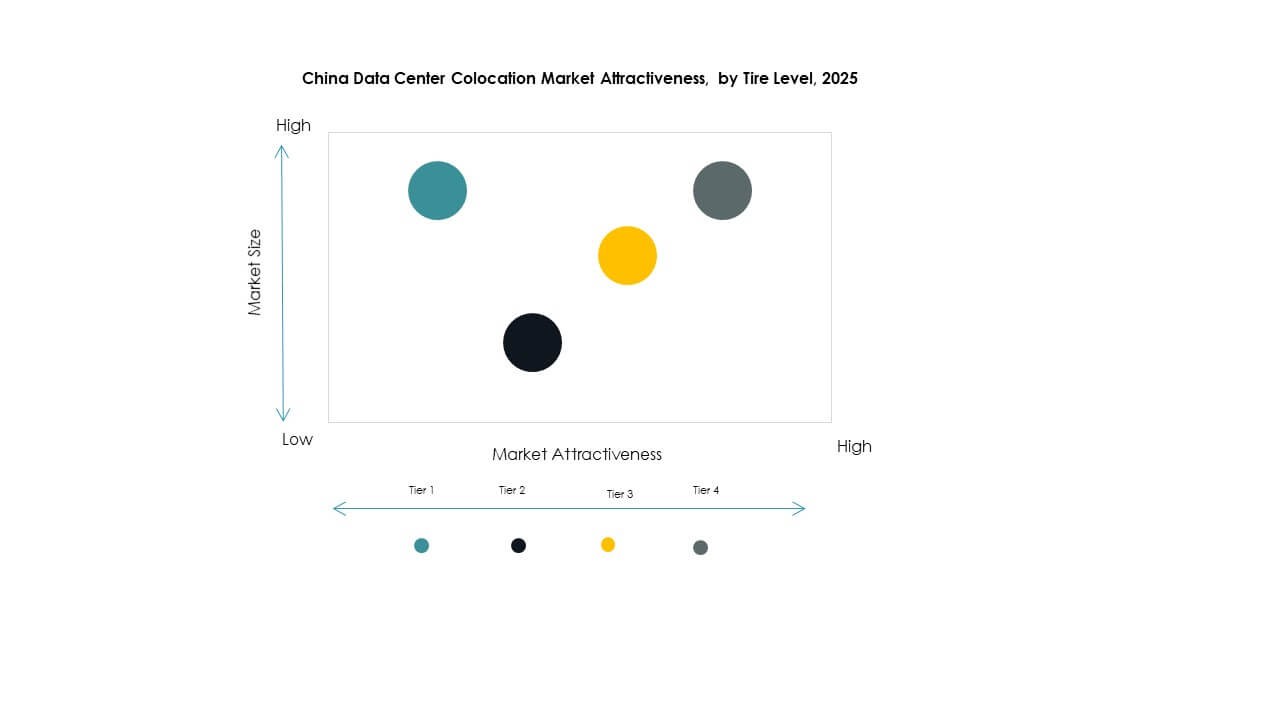

Por Nível de Tier

O Tier 3 detém a maior participação de mercado devido ao seu equilíbrio entre alta disponibilidade e eficiência de custo. As instalações de Tier 3 oferecem 99,982% de tempo de atividade e suportam cargas de trabalho empresariais críticas. O Tier 4 está crescendo devido à demanda de hyperscalers por sistemas tolerantes a falhas e totalmente redundantes. Os segmentos de Tier 1 e Tier 2 atendem a empresas menores e implantações de edge. O foco crescente na conformidade com SLA e sustentabilidade impulsiona investimentos em Tier 3 em grandes regiões.

Por Tamanho da Empresa

As grandes empresas lideram o mercado devido às suas maiores necessidades de processamento de dados e forte alocação de capital. A colocation apoia iniciativas de transformação digital nos setores bancário, manufatureiro e de e-commerce. As PMEs estão aumentando sua adoção para reduzir custos de infraestrutura e melhorar a agilidade operacional. Isso permite a otimização de recursos sem grandes investimentos iniciais. As grandes empresas continuam sendo os principais impulsionadores da demanda de locação em centros urbanos chave.

Por Indústria de Usuário Final

TI e Telecom detêm a participação dominante no mercado, apoiada pela rápida adoção da nuvem e implantação do 5G. O setor BFSI segue de perto com forte demanda por ambientes de hospedagem seguros e em conformidade. Os setores de varejo e saúde estão investindo em colocation para apoiar operações omnichannel e registros digitais. Mídia e entretenimento dependem de redes de baixa latência para streaming e entrega de conteúdo. Essas indústrias estão moldando estratégias de expansão de capacidade a longo prazo em grandes centros de colocation.

Insights Regionais

Leste da China Lidera com Fortes Implantações Hyperscale e 42% de Participação de Mercado

O Leste da China detém 42% de participação no Mercado de Colocation de Data Centers da China. Lidera devido à forte conectividade de rede, alta concentração de instalações hyperscale e infraestrutura avançada. Grandes cidades como Xangai e Hangzhou impulsionam grandes volumes de locação dos setores de tecnologia, finanças e varejo. A região se beneficia de forte disponibilidade de energia e conectividade de rede estável. O apoio estratégico de políticas incentiva o investimento em infraestrutura sustentável. O Leste da China permanece o núcleo para operações digitais empresariais.

- Por exemplo, em agosto de 2025, Xangai anunciou planos para lançar cinco novos data centers hyperscale para elevar sua capacidade de computação em IA acima de 100 exaFLOPS, de acordo com a Administração de Comunicações de Xangai. Esta iniciativa está alinhada com a estratégia mais ampla da cidade para fortalecer a infraestrutura nacional de IA.

Norte da China Expande-se Rapidamente com 33% de Participação de Mercado Apoiada por Políticas e Acesso a Energia

O Norte da China detém 33% de participação, impulsionado por políticas governamentais de apoio e forte infraestrutura de energia. Pequim e Tianjin abrigam implantações hyperscale chave que atendem tanto ao setor privado quanto ao público. Baixos custos de terra e integração renovável fortalecem seu potencial de crescimento. A região atrai investidores domésticos e estrangeiros focados em ambientes de computação de alta densidade. O Norte da China está emergindo como um corredor estratégico de colocation para provedores de nuvem e empresas que buscam conectividade de baixa latência.

- Por exemplo, no início de 2025, a Tencent adquiriu grandes volumes de chips NVIDIA H20 para apoiar a integração DeepSeek e otimizar a infraestrutura de IA. A empresa também ajustou sua estratégia de implantação de GPU em resposta aos ganhos de eficiência alcançados através da arquitetura de modelo do DeepSeek.

Sul da China Surge como um Polo de Crescimento com 25% de Participação de Mercado e Conectividade Estratégica

O Sul da China representa 25% de participação e está rapidamente se tornando um polo de crescimento. Guangdong e Shenzhen abrigam grandes clusters industriais que requerem infraestrutura confiável e escalável. Sua forte conectividade internacional apoia a expansão empresarial no Sudeste Asiático. A região atrai indústrias intensivas em dados devido à sua localização favorável e ecossistema tecnológico. O crescimento do Sul da China é impulsionado pela forte demanda de colocation das indústrias de manufatura e telecomunicações. Isso fortalece a diversidade e resiliência da infraestrutura digital nacional.

Insights Competitivos:

- China Telecom

- China Mobile

- China Unicom

- Sinnet

- Amazon Web Services (AWS)

- Google Cloud

- Colt Technology Services Group Limited

- CoreSite

- Digital Realty Trust

- Equinix, Inc.

O Mercado de Colocation de Data Centers na China apresenta forte competição entre operadoras estatais, hiperescaladores globais e provedores de colocation neutros. É definido por investimentos em infraestrutura em larga escala, interconexão de rede avançada e rápida expansão de serviços. Líderes estatais como China Telecom, China Mobile e China Unicom dominam devido à cobertura nacional e ao apoio regulatório. Jogadores globais como Equinix, Digital Realty Trust e AWS fortalecem sua presença através de parcerias estratégicas e instalações escaláveis. Operadores neutros oferecem modelos de serviço flexíveis para empresas que buscam integração de nuvem híbrida. A competição foca na otimização de latência, adoção de energia verde e serviços de interconexão avançados. As empresas buscam expansão de capacidade e conformidade com sustentabilidade para garantir contratos de longo prazo com hiperescaladores e clientes empresariais.

Desenvolvimentos Recentes:

- Em outubro de 2025, a China Telecom foi destaque no GITEX Global 2025 em Dubai, apresentando avanços em infraestrutura digital, conectividade inteligente e colaborações de ecossistema focadas no futuro que sustentam seu envolvimento no mercado de colocation de data centers da China.

- Em setembro de 2025, a China Unicom completou um marco significativo ao lançar um data center de IA de $390 milhões em Xining, província de Qinghai. O centro é alimentado quase inteiramente por processadores de IA fabricados domesticamente, fornecidos pela Alibaba e outras empresas de tecnologia chinesas. Este movimento é uma resposta direta à estratégia de Pequim para reduzir a dependência de tecnologia estrangeira em infraestrutura digital crítica.

- Em julho de 2024, a China Mobile anunciou o lançamento de seu data center “centro de computação” em Pequim, equipado com 4.000 placas aceleradoras de IA, e enfatizou o investimento em capacidades de computação de IA domésticas.