Резюме:

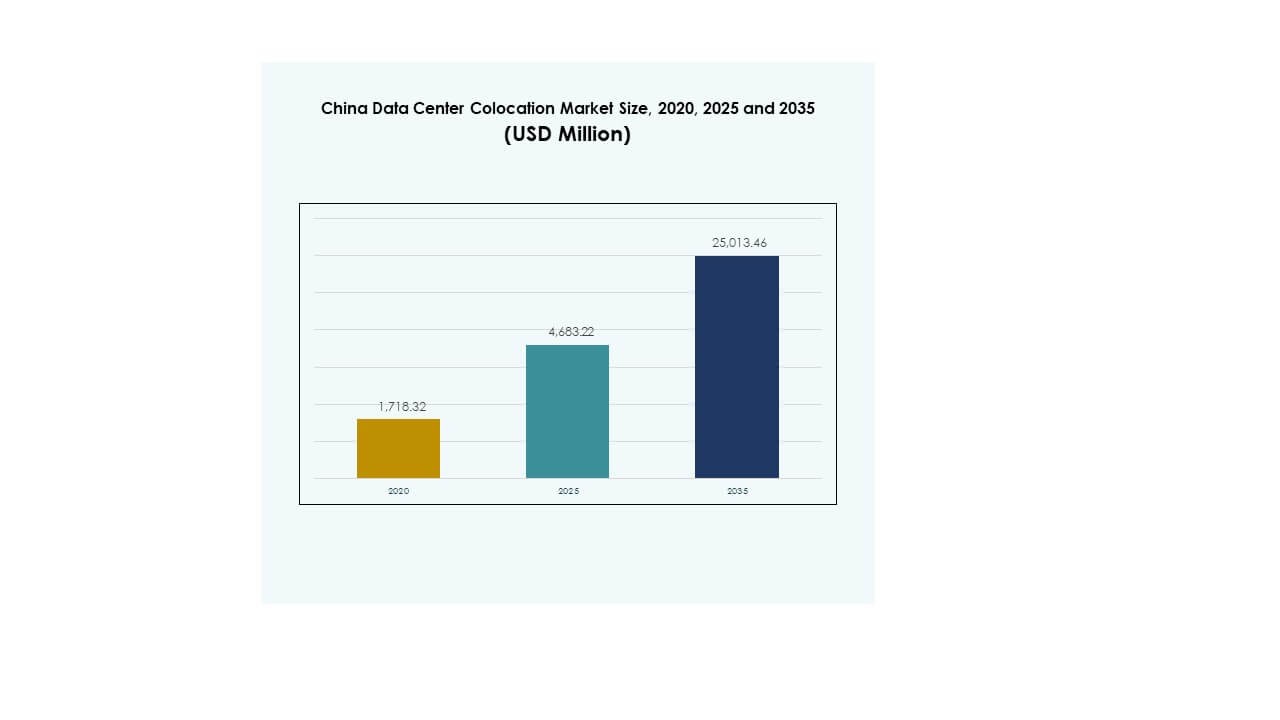

Размер рынка колокации центров обработки данных в Китае оценивался в 1,718.32 миллиона долларов США в 2020 году, до 4,683.22 миллиона долларов США в 2025 году и, как ожидается, достигнет 25,013.46 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 18.06% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации центров обработки данных в Китае 2025 |

4,683.22 миллиона долларов США |

| Рынок колокации центров обработки данных в Китае, CAGR |

18.06% |

| Размер рынка колокации центров обработки данных в Китае 2035 |

25,013.46 миллиона долларов США |

Рынок колокации центров обработки данных в Китае растет благодаря быстрому внедрению технологий, рабочим нагрузкам на основе ИИ и увеличению миграции облачных технологий предприятиями. Компании переходят на колокационные объекты для повышения операционной эффективности, улучшения производительности задержки и укрепления инфраструктуры безопасности. Инновации в области энергоснабжения и охлаждения поддерживают устойчивую работу, в то время как гибридные облачные модели расширяют гибкость предприятий. Инвесторы рассматривают этот сектор как стратегически важный для поддержки национальной цифровизации и трансформации бизнеса в различных отраслях.

Восточный Китай лидирует благодаря своей сильной связности, инфраструктуре гипермасштаба и плотным кластерам предприятий. Северный Китай развивается благодаря благоприятной политике и обилию энергетических ресурсов. Южный Китай быстро расширяется за счет промышленного роста и глобальной связности. Вместе эти регионы формируют сбалансированную экосистему колокации, позиционируя Китай как один из самых конкурентоспособных рынков цифровой инфраструктуры в мире.

Движущие силы рынка

Быстрое внедрение облачных технологий и сильные стратегии цифровой трансформации в секторах предприятий

Рынок колокации центров обработки данных в Китае расширяется благодаря сильному переходу к облачным технологиям и быстрым стратегиям цифровой трансформации в различных отраслях. Предприятия переносят рабочие нагрузки на колокационные площадки для повышения операционной эффективности и защиты критически важной информации. Растущий спрос со стороны BFSI, розничной торговли и телекоммуникаций создает возможности для крупномасштабного развертывания. Компании рассматривают колокацию как экономически эффективную модель по сравнению с созданием собственных объектов. Это обеспечивает бесшовную связность, высокий уровень доступности и поддержку восстановления после сбоев. Бизнес использует колокационные объекты для интеграции передовых средств безопасности и возможностей гибридного облака. Рынок предлагает инвесторам масштабируемую, устойчивую инфраструктурную модель с высокой доходностью. Эти факторы делают его стратегическим фундаментом для национального цифрового роста.

Сильный импульс от рабочих нагрузок ИИ, периферийных вычислений и интеграции высокопроизводительной инфраструктуры

Рынок выигрывает от увеличения внедрения ИИ и рабочих нагрузок на периферийных вычислениях в предприятиях. Приложения, требующие больших объемов данных, в умном производстве, автономной мобильности и аналитике в реальном времени требуют низкой задержки и высокой вычислительной мощности. Колокационные центры предоставляют оптимизированные среды для кластеров GPU, плотных стоек и модульного расширения. Предприятия интегрируют инфраструктуру HPC для улучшения вычислительных возможностей и надежности. Это стимулирует высокий спрос на энергоэффективные и взаимосвязанные объекты. Инвесторы рассматривают эти возможности как необходимые для захвата будущего роста в цифровых экосистемах. Компании используют колокацию, чтобы избежать высоких капитальных затрат и сосредоточиться на оперативной гибкости. Этот импульс укрепляет долгосрочную технологическую основу рынка.

Расширение гипермасштабных экосистем и растущие предпочтения к гибридным моделям инфраструктуры

Быстрое увеличение инвестиций в гипермасштабные экосистемы создает новые возможности для колокационных провайдеров. Гипермасштабные компании используют сторонние колокационные площадки для расширения охвата и ускорения внедрения. Это сотрудничество сокращает время выполнения и оптимизирует распределение мощностей. Предприятия предпочитают гибридные модели для баланса контроля, соответствия и масштабируемости. Колокационные центры позволяют интеграцию с публичными и частными облаками для поддержки разнообразных рабочих нагрузок. Это улучшает непрерывность бизнеса, снижая операционные риски. Инвесторы выигрывают от высокого спроса на аренду и многопользовательских контрактов. Этот сдвиг позиционирует рынок как критически важный элемент национальной облачной инфраструктуры.

- Например, Equinix управляет кампусом дата-центра SH6 в Шанхае, который поддерживает гибридную облачную связь и близость к сервисам AWS. Объект публично признан за предоставление предприятиям доступа к сервисам AWS через безопасное межсоединение и локализованную инфраструктуру.

Стратегические инициативы правительства и расширение инфраструктуры связи по всей стране

Государственные программы, поддерживающие цифровую инфраструктуру и расширение связи, ускоряют развитие рынка. Политические рамки способствуют энергоэффективной, безопасной и соответствующей требованиям работе дата-центров. Расширение волоконных сетей и интеграция возобновляемых источников энергии создают прочные основы для роста. Предприятия зависят от этих объектов для безопасного обмена данными и предоставления критически важных услуг. Это поддерживает экономическую цифровизацию и улучшает межотраслевую совместимость. Государственно-частные партнерства поощряют инвестиции как от внутренних, так и от глобальных участников. Колокация позволяет быстрое развертывание в стратегически важных местах и поддерживает национальные технологические приоритеты. Это согласование укрепляет устойчивость рынка и уверенность инвесторов в будущем росте мощностей.

- Например, согласно отчету ESG компании GDS Holdings, выпущенному в июле 2025 года, операции компании в дата-центрах Китая достигли 40% использования возобновляемой энергии, с увеличением на 100% прямых закупок зеленой энергии и улучшенным средним PUE 1.24, что снизило углеродную интенсивность на 15.8%. Эти официальные результаты устойчивого развития были достигнуты в рамках приоритетов инфраструктуры, согласованных с правительством.

Тенденции рынка

Растущая интеграция возобновляемых источников энергии в операции колокации дата-центров

Рынок колокации дата-центров в Китае испытывает сильный интерес к интеграции возобновляемых источников энергии для снижения углеродного следа. Операторы согласуют работу объектов с мандатами устойчивого развития и целями по достижению нулевых выбросов. Интеграция солнечной, гидро- и ветровой энергии поддерживает долгосрочную энергетическую устойчивость. Дата-центры сосредоточены на оптимизации эффективности использования энергии и решениях по восстановлению энергии. Инвесторы предпочитают операторов с сертифицированными зелеными объектами и прозрачными показателями ESG. Это помогает предприятиям выполнять обязательства по соблюдению норм и улучшать репутацию бренда. Интеграция возобновляемой энергии улучшает операционную стабильность в периоды пикового спроса на сеть. Эта тенденция переопределяет будущие инвестиционные стратегии в цифровую инфраструктуру.

Увеличение внедрения модульной и сборной инфраструктуры для более быстрой масштабируемости

Растущее принятие модульной и сборной инфраструктуры дата-центров ускоряет сроки развертывания. Предприятия предпочитают модульные конструкции для решения проблемы непредсказуемого роста мощностей и снижения капитальных затрат. Модульные решения предлагают гибкое масштабирование, меньшие риски и более быструю готовность площадки. Операторы колокации используют эту стратегию для расширения в вторичные города с минимальными задержками. Это обеспечивает стандартизацию, лучшее управление теплом и сниженные затраты на обслуживание. Инвесторы рассматривают модульные модели как экономически эффективные и низкорисковые возможности. Это улучшает время выхода на рынок и поддерживает высокоплотные вычислительные среды. Эта тенденция изменяет стратегии строительства и расширения в секторе.

Растущий переход к управлению дата-центрами на основе ИИ и инструментам автоматизации

Операторы используют инструменты на основе ИИ для автоматизации систем управления энергией, охлаждением и мощностями. Интеллектуальный мониторинг позволяет проводить предиктивное обслуживание и снижать операционные накладные расходы. Это поддерживает более высокую эффективность и стабильное качество обслуживания. Предприятия внедряют среды колокации с поддержкой ИИ для обеспечения устойчивости рабочих нагрузок и безопасности данных. Использование цифровых двойников улучшает операционное планирование и гарантию времени безотказной работы. Инвесторы поддерживают объекты, внедряющие интеллектуальную автоматизацию, из-за их экономии и конкурентного преимущества. Интеграция ИИ улучшает использование активов и поддерживает цели устойчивого развития. Эта тенденция движет эволюцией колокационных площадок следующего поколения.

Эволюция стратегий предприятий к мультиоблачным и межсоединительным экосистемам

Все большее количество предприятий принимает мультиоблачные стратегии для оптимизации рабочих нагрузок. Колокационные объекты выступают в качестве нейтральных узлов для безопасного подключения нескольких облачных платформ. Межсоединительные экосистемы обеспечивают доступ с низкой задержкой к критически важным приложениям. Это помогает компаниям управлять суверенитетом данных, сохраняя при этом гибкость и оперативность. Колокация также поддерживает соблюдение норм в регулируемых отраслях, таких как финансы и здравоохранение. Инвесторов привлекают сильные межсоединительные экосистемы из-за стабильного спроса и долгосрочных контрактов. Эта тенденция укрепляет роль колокационных объектов в развертывании гибридных облаков. Это усиливает стратегическую ценность сред, не зависящих от операторов связи.

Проблемы рынка

Усиливающиеся ограничения на поставку электроэнергии и давление на энергоэффективность

Рынок колокации дата-центров в Китае сталкивается с растущими проблемами из-за ограниченной доступности электроэнергии и энергетических ограничений. Быстрое расширение гипермасштабных и периферийных объектов нагружает местную сетевую инфраструктуру в крупных центрах. Операторам необходимо заключать долгосрочные соглашения о поставках электроэнергии для обеспечения стабильной мощности. Растущие затраты на энергию влияют на операционные маржи и долгосрочные цели устойчивого развития. Достижение целей по зеленой энергии усложняет стратегии развертывания. Предприятия испытывают давление в связи с необходимостью соблюдения строгих экологических норм и стандартов отчетности. Высокая стоимость энергоэффективных модернизаций увеличивает финансовые риски. Эти факторы делают планирование энергоснабжения критическим операционным узким местом для поставщиков.

Сложность соблюдения нормативных требований и проблемы безопасности инфраструктуры

Ужесточение правил суверенитета данных и кибербезопасности создает серьезные операционные вызовы для поставщиков. Операторы должны соблюдать множество уровней национальных и региональных нормативных требований. Инфраструктура должна соответствовать строгим протоколам безопасности для защиты конфиденциальных данных предприятий. Это требует постоянных инвестиций в физические и цифровые рамки безопасности. Предприятия должны управлять сложной отчетностью по соблюдению нормативных требований, что увеличивает финансовую нагрузку. Проблемы безопасности замедляют выход на рынок для более мелких поставщиков. Инвесторы тщательно оценивают операционную устойчивость перед вложением капитала. Эти нормативные и безопасностные сложности влияют на стратегические решения о местоположении и инвестициях в секторе.

Возможности рынка

Сильное расширение на периферии в городах второго и третьего уровня создает новые коридоры роста

Рынок колокации дата-центров в Китае имеет значительный потенциал в развивающихся городах второго и третьего уровня. Растущая цифровизация предприятий в региональных центрах создает спрос на инфраструктуру с низкой задержкой. Операторы могут расширять мощности ближе к промышленным кластерам и производственным зонам. Это снижает перегрузку сети и улучшает оперативную гибкость для предприятий. Инвесторы могут извлечь выгоду из преимуществ раннего входа в эти высокоразвивающиеся коридоры. Узлы на периферии поддерживают инициативы Индустрии 4.0, умных городов и подключенной инфраструктуры. Эта возможность диверсифицирует концентрацию рынка за пределами традиционных гипермасштабных регионов.

Растущий спрос на отраслевую колокацию и оптимизацию высокоплотных рабочих нагрузок

Сильный спрос на отраслевые решения колокации открывает новые вертикальные возможности. Предприятия в финансовой, здравоохранительной и медийной сферах ищут индивидуальную инфраструктуру для соблюдения нормативных требований и производительности. Высокоплотные рабочие нагрузки требуют передовых решений по оптимизации охлаждения и энергопотребления. Это позволяет операторам выделяться благодаря возможностям обслуживания. Инвесторы предпочитают специализированные объекты из-за более длительных контрактных циклов и более высоких маржей. Этот сдвиг в сторону вертикально-специфических решений расширяет диверсификацию рынка и потенциал создания стоимости.

Сегментация рынка

По типу

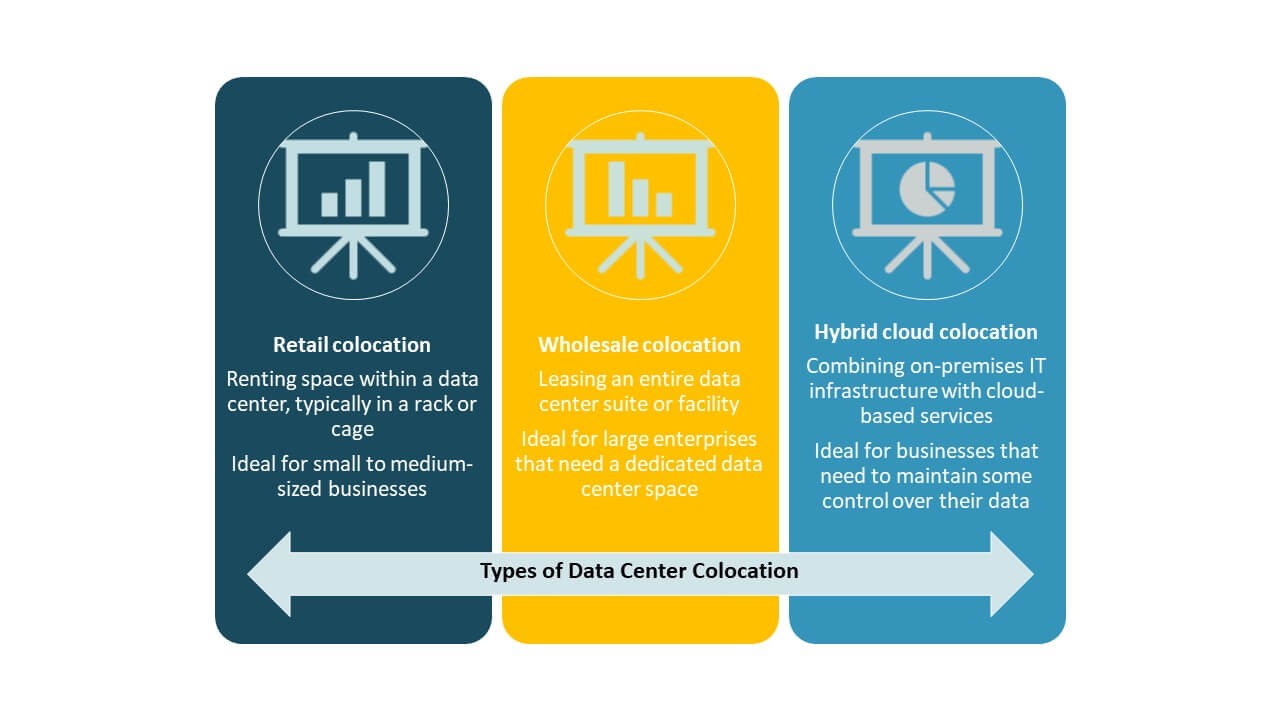

Розничная колокация доминирует на рынке колокации дата-центров в Китае благодаря сильному принятию предприятиями для гибких потребностей в мощностях. Розничные модели предлагают высокий уровень контроля, безопасности и индивидуальные контракты на обслуживание, что делает их идеальными для отраслей BFSI и IT. Оптовая колокация набирает популярность среди гипермасштабных компаний, стремящихся к масштабируемым развертываниям. Колокация гибридного облака поддерживает интеграцию гибридной инфраструктуры для стратегий цифровой трансформации. Розничный сегмент остается ведущим благодаря стабильной аренде предприятиями и соблюдению нормативных требований.

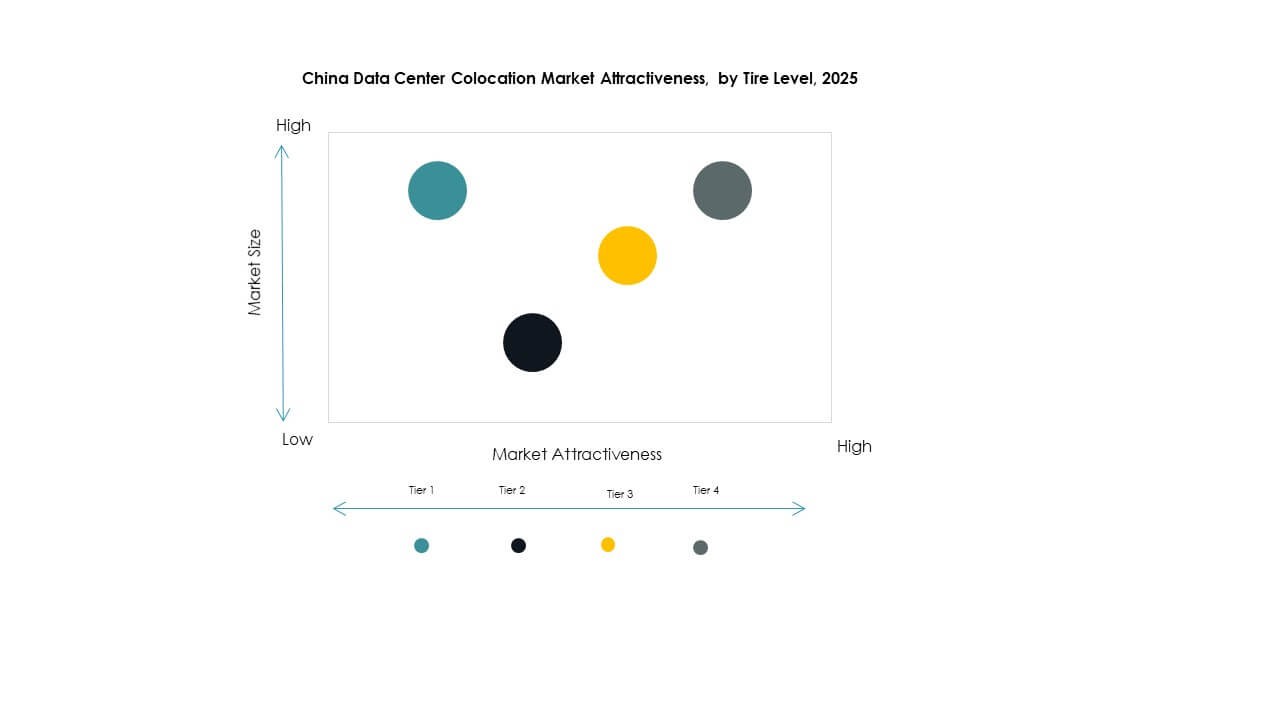

По уровню

Третий уровень занимает наибольшую долю рынка благодаря балансу между высокой доступностью и экономической эффективностью. Объекты третьего уровня обеспечивают 99,982% времени безотказной работы и поддерживают критически важные рабочие нагрузки предприятий. Четвертый уровень растет из-за спроса гипермасштабных компаний на отказоустойчивые и полностью резервированные системы. Сегменты первого и второго уровней обслуживают более мелкие предприятия и развертывания на периферии. Растущее внимание к соблюдению SLA и устойчивости стимулирует инвестиции в третий уровень по основным регионам.

По размеру предприятия

Крупные предприятия лидируют на рынке благодаря более высоким требованиям к обработке данных и значительным капиталовложениям. Колокация поддерживает инициативы цифровой трансформации в банковском, производственном и секторах электронной коммерции. Малые и средние предприятия увеличивают свое использование, чтобы снизить затраты на инфраструктуру и улучшить оперативную гибкость. Это позволяет оптимизировать ресурсы без крупных первоначальных инвестиций. Крупные предприятия остаются основными двигателями спроса на аренду в ключевых городских центрах.

По отраслям конечных пользователей

ИТ и телекоммуникации занимают доминирующую долю рынка, поддерживаемую быстрым внедрением облачных технологий и развертыванием 5G. BFSI следует за ними с высоким спросом на безопасные и соответствующие требованиям хостинговые среды. Розничная торговля и здравоохранение инвестируют в колокацию для поддержки омниканальных операций и цифровых записей. Медиа и развлечения полагаются на сети с низкой задержкой для потокового вещания и доставки контента. Эти отрасли формируют долгосрочные стратегии расширения мощностей в крупных колокационных центрах.

Региональные перспективы

Восточный Китай лидирует с сильными гипермасштабными развертываниями и 42% долей рынка

Восточный Китай занимает 42% доли рынка колокации дата-центров Китая. Он лидирует благодаря сильной сетевой связности, высокой концентрации гипермасштабных объектов и развитой инфраструктуре. Крупные города, такие как Шанхай и Ханчжоу, обеспечивают большие объемы аренды от технологического, финансового и розничного секторов. Регион выигрывает от высокой доступности энергии и стабильной сетевой связности. Стратегическая поддержка политики поощряет инвестиции в устойчивую инфраструктуру. Восточный Китай остается основным центром цифровых операций предприятий.

- Например, в августе 2025 года Шанхай объявил о планах запуска пяти новых гипермасштабных дата-центров для увеличения вычислительных мощностей ИИ выше 100 эксафлопс, согласно Шанхайской администрации связи. Эта инициатива соответствует более широкой стратегии города по укреплению национальной инфраструктуры ИИ.

Северный Китай быстро расширяется с 33% долей рынка, поддерживаемый политикой и доступом к энергии

Северный Китай занимает 33% доли, благодаря поддерживающей государственной политике и сильной энергетической инфраструктуре. Пекин и Тяньцзинь размещают ключевые гипермасштабные развертывания, обслуживающие как частный, так и государственный секторы. Низкие затраты на землю и интеграция возобновляемых источников энергии укрепляют его потенциал роста. Регион привлекает как отечественных, так и иностранных инвесторов, ориентированных на высокоплотные вычислительные среды. Северный Китай становится стратегическим коридором колокации для облачных провайдеров и предприятий, нацеленных на низкую задержку соединения.

- Например, в начале 2025 года Tencent закупила большие объемы чипов NVIDIA H20 для поддержки интеграции DeepSeek и оптимизации инфраструктуры ИИ. Компания также скорректировала свою стратегию развертывания GPU в ответ на достижения в эффективности, достигнутые благодаря архитектуре модели DeepSeek.

Южный Китай становится центром роста с 25% долей рынка и стратегической связностью

Южный Китай составляет 25% доли и быстро становится центром роста. Гуандун и Шэньчжэнь размещают крупные промышленные кластеры, требующие надежной и масштабируемой инфраструктуры. Его сильная международная связность поддерживает расширение предприятий в Юго-Восточную Азию. Регион привлекает отрасли, интенсивно использующие данные, благодаря своему выгодному расположению и технологической экосистеме. Рост Южного Китая обусловлен высоким спросом на колокацию со стороны производственных и телекоммуникационных отраслей. Он укрепляет разнообразие и устойчивость национальной цифровой инфраструктуры.

Конкурентные Инсайты:

- China Telecom

- China Mobile

- China Unicom

- Sinnet

- Amazon Web Services (AWS)

- Google Cloud

- Colt Technology Services Group Limited

- CoreSite

- Digital Realty Trust

- Equinix, Inc.

Рынок колокации дата-центров Китая характеризуется сильной конкуренцией между государственными операторами, глобальными гипермасштабируемыми компаниями и нейтральными поставщиками колокации. Он определяется крупными инвестициями в инфраструктуру, передовой сетевой интерконнекцией и быстрым расширением услуг. Государственные лидеры, такие как China Telecom, China Mobile и China Unicom, доминируют благодаря общенациональному покрытию и поддержке со стороны регуляторов. Глобальные игроки, такие как Equinix, Digital Realty Trust и AWS, укрепляют свое присутствие через стратегические партнерства и масштабируемые объекты. Нейтральные операторы предлагают гибкие модели обслуживания для предприятий, стремящихся к интеграции гибридного облака. Конкуренция сосредоточена на оптимизации задержек, внедрении зеленой энергии и передовых интерконнект-сервисах. Компании стремятся к расширению мощностей и соблюдению требований устойчивого развития, чтобы обеспечить долгосрочные контракты с гипермасштабируемыми компаниями и корпоративными клиентами.

Недавние События:

- В октябре 2025 года China Telecom привлекла внимание на GITEX Global 2025 в Дубае, представив достижения в области цифровой инфраструктуры, интеллектуальной связи и ориентированных на будущее экосистемных коллабораций, поддерживающих их участие на рынке колокации дата-центров Китая.

- В сентябре 2025 года China Unicom завершила значительный этап, запустив центр обработки данных на $390 миллионов в Сининге, провинция Цинхай. Центр почти полностью работает на отечественных AI-процессорах, полученных от Alibaba и других китайских технологических компаний. Этот шаг является прямым ответом на стратегию Пекина по снижению зависимости от иностранной технологии в критической цифровой инфраструктуре.

- В июле 2024 года China Mobile объявила о запуске своего дата-центра “вычислительный центр” в Пекине, оснащенного 4,000 AI-ускорительными картами, и подчеркнула инвестиции в отечественные возможности AI-вычислений.