Sammanfattning:

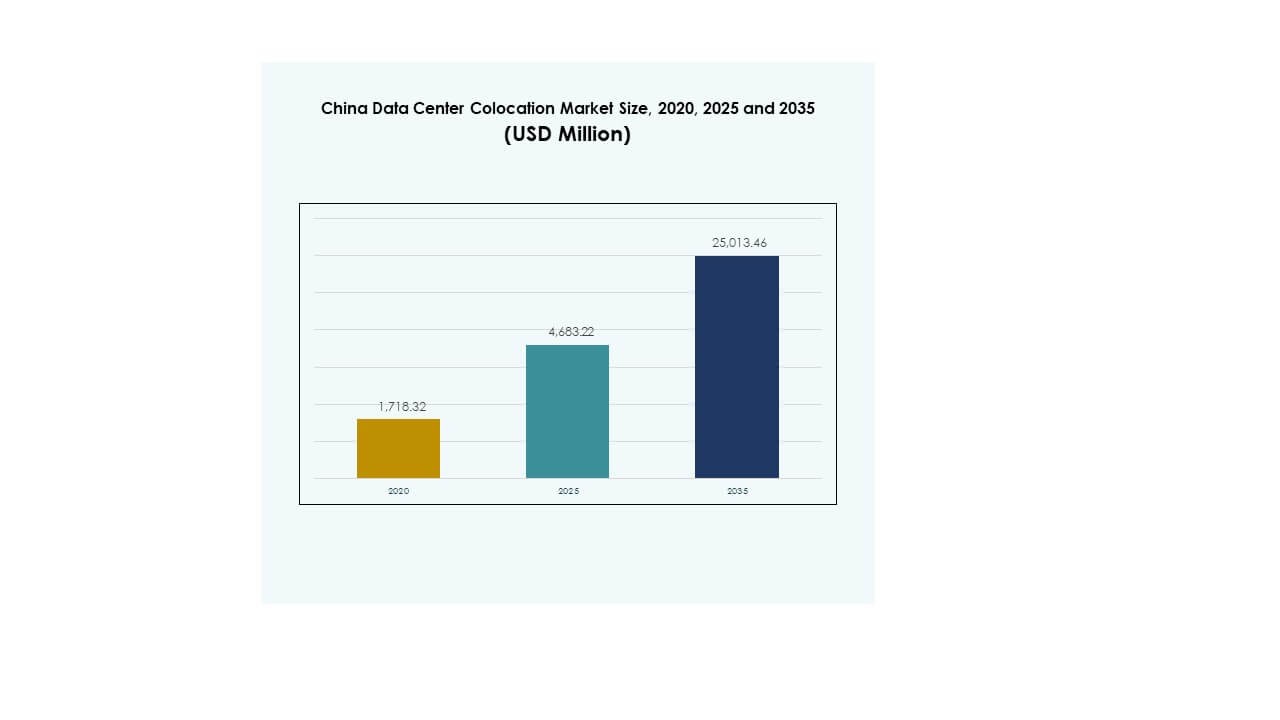

Marknadsstorleken för Kina Data Center Colocation värderades till 1 718,32 miljoner USD år 2020 till 4 683,22 miljoner USD år 2025 och förväntas nå 25 013,46 miljoner USD år 2035, med en CAGR på 18,06% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Kina Data Center Colocation 2025 |

4 683,22 miljoner USD |

| Kina Data Center Colocation Market, CAGR |

18,06% |

| Marknadsstorlek för Kina Data Center Colocation 2035 |

25 013,46 miljoner USD |

Marknaden för Kina Data Center Colocation växer på grund av snabb teknikadoption, AI-drivna arbetsbelastningar och ökande företagsmigration till molnet. Företag flyttar till colocation-anläggningar för att förbättra operativ effektivitet, förbättra latensprestanda och stärka säkerhetsinfrastrukturen. Innovation inom ström- och kylteknik stöder hållbara operationer, medan hybridmolnmodeller utökar företagsflexibiliteten. Investerare ser denna sektor som strategiskt betydelsefull för att stödja nationell digitalisering och affärstransformation över flera industrier.

Östra Kina leder tack vare sin starka uppkoppling, hyperskala infrastruktur och täta företagskluster. Norra Kina växer fram, stödd av gynnsamma policyer och rikliga energiresurser. Södra Kina expanderar snabbt genom industriell tillväxt och global uppkoppling. Tillsammans bildar dessa regioner ett balanserat colocation-ekosystem, vilket positionerar Kina som en av de mest konkurrenskraftiga digitala infrastrukturmarknaderna globalt.

Marknadsdrivkrafter

Snabb molnadoption och starka digitala transformationsstrategier över företagssektorer

Marknaden för Kina Data Center Colocation expanderar på grund av den starka övergången mot molnadoption och snabba digitala transformationsstrategier över industrier. Företag migrerar arbetsbelastningar till colocation-platser för att förbättra operativ effektivitet och säkra kritiska data. Ökande efterfrågan från BFSI, detaljhandel och telekom skapar storskaliga distributionsmöjligheter. Företag ser colocation som en kostnadseffektiv modell jämfört med att bygga egna anläggningar. Det möjliggör sömlös uppkoppling, hög drifttid och katastrofåterställningsstöd. Företag använder colocation-anläggningar för att integrera avancerad säkerhet och hybridmolnkapaciteter. Marknaden erbjuder investerare en skalbar, motståndskraftig infrastrukturmodell med stark avkastning. Dessa faktorer gör det till en strategisk ryggrad för nationell digital tillväxt.

Stark momentum från AI-arbetsbelastningar, edge computing och högpresterande infrastrukturintegration

Marknaden gynnas av den ökande användningen av AI och edge computing-arbetsbelastningar inom företag. Dataintensiva applikationer inom smart tillverkning, autonom mobilitet och realtidsanalys kräver låg latens och hög bearbetningskraft. Colocation-anläggningar erbjuder optimerade miljöer för GPU-kluster, täta rack och modulär expansion. Företag integrerar HPC-infrastruktur för att förbättra bearbetningskapacitet och tillförlitlighet. Detta driver en stark efterfrågan på energieffektiva och sammankopplade anläggningar. Investerare ser dessa kapaciteter som nödvändiga för att fånga framtida tillväxt i digitala ekosystem. Företag använder colocation för att undvika höga kapitalkostnader och fokusera på operativ smidighet. Denna drivkraft stärker marknadens långsiktiga teknologiska ryggrad.

Expansion av Hyperscale-ekosystem och Växande Preferens för Hybridinfrastrukturmodeller

En snabb ökning av investeringar i hyperscale-ekosystem skapar nya möjligheter för colocation-leverantörer. Hyperscalers använder tredjeparts colocation-platser för att utöka räckvidden och påskynda distributionen. Detta samarbete minskar ledtiden och optimerar kapacitetstilldelningen. Företag föredrar hybridmodeller för att balansera kontroll, efterlevnad och skalbarhet. Colocation-anläggningar möjliggör integration med offentliga och privata moln för att stödja olika arbetsbelastningar. Det förbättrar affärskontinuiteten samtidigt som det minskar operativa risker. Investerare drar nytta av stark leasingefterfrågan och fleranvändarkontrakt. Denna förändring positionerar marknaden som en kritisk möjliggörare av nationell molninfrastruktur.

- Till exempel driver Equinix SH6 datacenter-campus i Shanghai, som stödjer hybridmolnanslutning och AWS-tjänstnärhet. Anläggningen är offentligt erkänd för att möjliggöra företagsåtkomst till AWS-tjänster genom säker sammankoppling och lokaliserad infrastruktur.

Strategiska Regeringsinitiativ och Expanderande Anslutningsinfrastruktur Nationellt

Regeringsprogram som stödjer digital infrastruktur och anslutningsexpansion driver marknadsacceleration. Policyramverk främjar energieffektiva, säkra och efterlevnadskompatibla datacenteroperationer. Expanderande fibernätverk och förnybar integration skapar starka grunder för tillväxt. Företag är beroende av dessa anläggningar för säker datautbyte och kritisk tjänsteleverans. Det stödjer ekonomisk digitalisering och förbättrar sektorsövergripande interoperabilitet. Offentlig-privata partnerskap uppmuntrar investeringar från både inhemska och globala aktörer. Colocation möjliggör snabb distribution på strategiska platser och stödjer nationella teknikprioriteringar. Denna anpassning stärker marknadens motståndskraft och investerarnas förtroende för framtida kapacitetstillväxt.

- Till exempel, enligt GDS Holdings ESG-rapport som släpptes i juli 2025, nådde företagets datacenteroperationer i Kina en 40% användning av förnybar energi, med en 100% ökning av direkt inköpt grön el och en förbättrad genomsnittlig PUE på 1,24, vilket minskade koldioxidintensiteten med 15,8%. Dessa officiella hållbarhetsresultat uppnåddes under regeringsanpassade infrastrukturprioriteringar.

Marknadstrender

Ökande Integration av Förnybara Energikällor i Datacenter Colocation-operationer

Den kinesiska marknaden för datacenterkolokation upplever ett starkt intresse för att integrera förnybara energikällor för att minska koldioxidavtrycken. Operatörer anpassar driften av anläggningar till hållbarhetsmandat och nettonollmål. Integrationen av sol-, vatten- och vindenergi stöder långsiktig energiresiliens. Datacenter fokuserar på optimering av energianvändningseffektivitet och energianvändningslösningar. Investerare föredrar operatörer med certifierade gröna anläggningar och transparenta ESG-mått. Det hjälper företag att uppfylla efterlevnadskrav och förbättra varumärkets rykte. Integration av förnybar energi förbättrar driftsstabiliteten under hög efterfrågan på elnätet. Denna trend omdefinierar framtida investeringsstrategier inom digital infrastruktur.

Ökad användning av modulär och prefabricerad infrastruktur för snabbare skalbarhet

Den växande användningen av modulär och prefabricerad infrastruktur för datacenter påskyndar implementeringstiderna. Företag föredrar modulära konstruktioner för att hantera oförutsägbar kapacitetstillväxt och minska kapitalutgifter. Modulära lösningar erbjuder flexibel skalning, lägre risk och snabbare beredskap på plats. Kolokationsoperatörer använder denna strategi för att expandera till sekundära städer med minimala förseningar. Det säkerställer standardisering, bättre termisk hantering och minskade underhållskostnader. Investerare ser modulära modeller som kostnadseffektiva och lågriskmöjligheter. Det förbättrar tid-till-marknad och stöder högdensitetsberäkningsmiljöer. Denna trend omformar bygg- och expansionsstrategier över hela sektorn.

Växande skifte mot AI-drivna datacenteroperationer och automatiseringsverktyg

Operatörer använder AI-drivna verktyg för att automatisera kraft-, kyl- och kapacitetshanteringssystem. Intelligent övervakning möjliggör prediktivt underhåll och minskar driftskostnader. Det stöder högre effektivitet och konsekvent servicekvalitet. Företag antar AI-aktiverade kolokationsmiljöer för att säkerställa arbetsbelastningsresiliens och datasäkerhet. Användningen av digitala tvillingar förbättrar driftsplanering och drifttidssäkring. Investerare stöder anläggningar som antar intelligent automation på grund av deras kostnadsbesparingar och konkurrensfördelar. AI-integration förbättrar tillgångsutnyttjande och stöder hållbarhetsmål. Denna trend driver utvecklingen av nästa generations kolokationsplatser.

Utvecklande företagsstrategier mot multicloud och interkonnektionsekosystem

Ett växande antal företag antar multicloud-strategier för arbetsbelastningsoptimering. Kolokationsanläggningar fungerar som neutrala nav för att ansluta flera molnplattformar säkert. Interkonnektionsekosystem ger låglatensåtkomst till kritiska applikationer. Det hjälper företag att hantera datasuveränitet samtidigt som de behåller flexibilitet och smidighet. Kolokation stöder också efterlevnad i reglerade branscher som finans och hälso- och sjukvård. Investerare lockas av starka interkonnektionsekosystem på grund av stabil efterfrågan och långsiktiga kontrakt. Denna trend stärker kolokationsanläggningarnas roll i hybridmolnutbyggnad. Det förstärker det strategiska värdet av operatörsneutrala miljöer.

Marknadsutmaningar

Intensifierande begränsningar i strömförsörjningen och tryck på energieffektivitet

Den kinesiska marknaden för datacenterkolokation står inför växande utmaningar från begränsad tillgång till ström och energibrist. Snabb expansion av hyperskala och edge belastar den lokala nätinfrastrukturen i stora nav. Operatörer måste säkra långsiktiga kraftavtal för att säkerställa stabil kapacitet. Stigande energikostnader påverkar driftsmarginaler och långsiktiga hållbarhetsmål. Att uppnå mål för grön energi tillför komplexitet till implementeringsstrategier. Företag står inför press att följa strikta miljöbestämmelser och rapporteringsstandarder. Den höga kostnaden för energieffektiva ombyggnader ökar den finansiella risken. Dessa faktorer gör kraftplanering till en kritisk operativ flaskhals för leverantörer.

Komplexitet i Regelverksefterlevnad och Infrastrukturens Säkerhetsbekymmer

Skärpta regler för datasuveränitet och cybersäkerhetsbestämmelser utgör starka operativa utmaningar för leverantörer. Operatörer måste följa flera lager av nationella och regionala regleringar. Infrastruktur måste uppfylla strikta säkerhetsprotokoll för att skydda känslig företagsdata. Detta kräver kontinuerliga investeringar i fysiska och digitala säkerhetsramverk. Företag måste hantera komplex rapportering för efterlevnad, vilket ökar kostnadsbördan. Säkerhetsbekymmer fördröjer marknadsinträde för mindre leverantörer. Investerare utvärderar operativ motståndskraft noggrant innan de åtar sig kapital. Dessa regel- och säkerhetskomplexiteter påverkar strategiska plats- och investeringsbeslut över hela sektorn.

Marknadsmöjligheter

Stark Utvidgning av Edge i Tier 2 och Tier 3 Städer Skapar Nya Tillväxtkorridorer

Kinas Datacenter Colocation-marknad har betydande potential i framväxande Tier 2 och Tier 3 städer. Växande företagsdigitalisering i regionala nav skapar efterfrågan på infrastruktur med låg latens. Operatörer kan utöka kapaciteten närmare industriella kluster och tillverkningszoner. Det minskar nätverksbelastningen och förbättrar operativ smidighet för företag. Investerare kan dra nytta av fördelar vid tidig inträde i dessa högväxtkorridorer. Edge-noder stöder Industri 4.0, smarta städer och initiativ för uppkopplad infrastruktur. Denna möjlighet diversifierar marknadskoncentrationen bortom traditionella hyperskaleregioner.

Ökad Efterfrågan på Branschspecifik Colocation och Optimering av Högdensitetsarbetsbelastningar

Stark efterfrågan på branschspecifika colocation-lösningar öppnar nya vertikala möjligheter. Företag inom finans, hälsa och media söker anpassad infrastruktur för efterlevnad och prestanda. Högdensitetsarbetsbelastningar kräver avancerade lösningar för kylning och kraftoptimering. Det möjliggör för operatörer att differentiera sig genom tjänsteförmågor. Investerare föredrar specialiserade anläggningar på grund av längre kontraktcykler och högre marginaler. Denna skiftning mot vertikalspecifika lösningar expanderar marknadsdiversifiering och värdeskapandepotential.

Marknadssegmentering

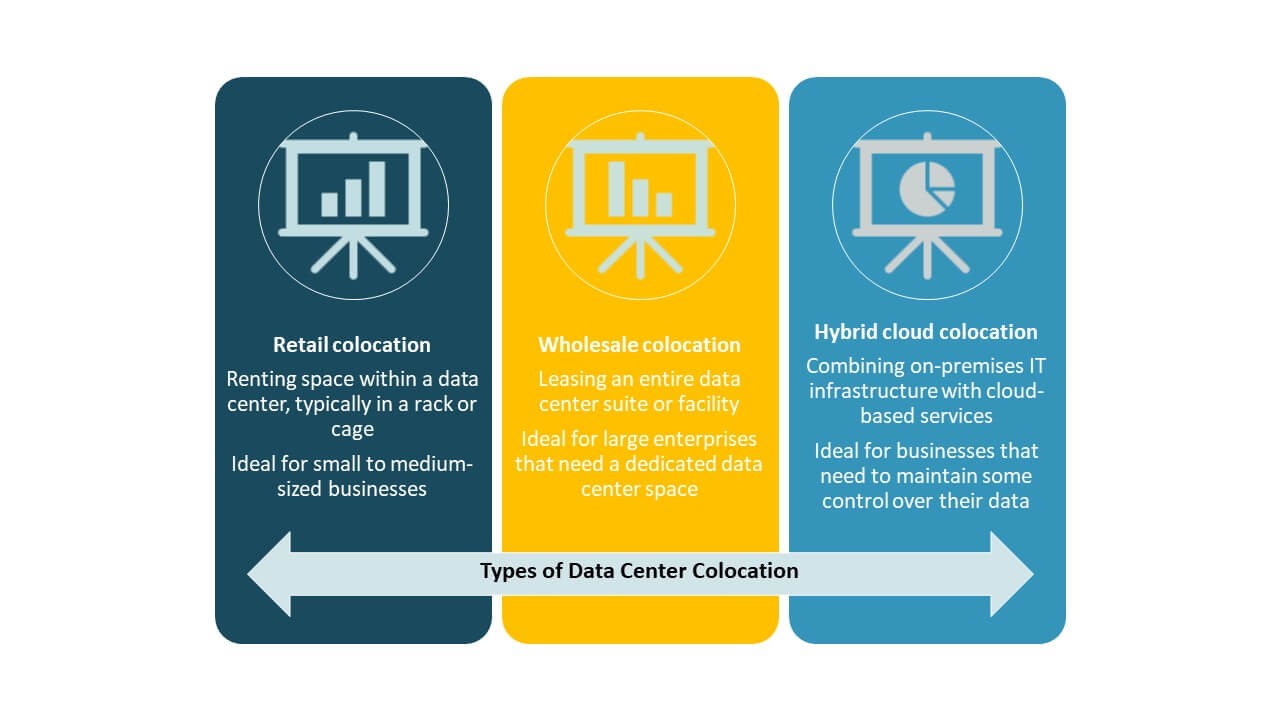

Efter Typ

Detaljhandelscolocation dominerar Kinas Datacenter Colocation-marknad på grund av stark företagsanpassning för flexibla kapacitetsbehov. Detaljhandelsmodeller erbjuder hög kontroll, säkerhet och skräddarsydda tjänstekontrakt, vilket gör dem idealiska för BFSI och IT-industrin. Grossistcolocation vinner mark från hyperskalare som söker skalbara distributioner. Hybridmolncolocation stöder hybridinfrastrukturintegration för digitala transformationsstrategier. Detaljhandeln förblir den ledande segmentet stödd av stadig företagsleasing och regelverksanpassning.

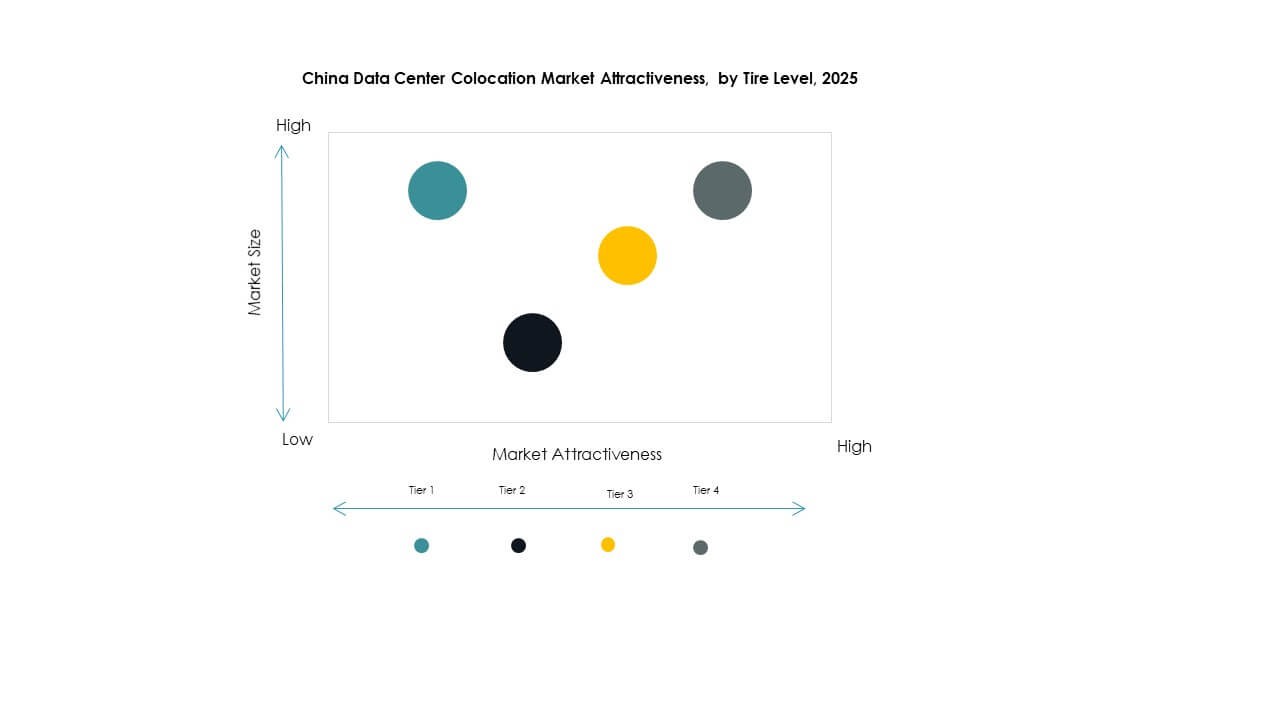

Efter Tier-nivå

Tier 3 har den största marknadsandelen på grund av sin balans mellan hög tillgänglighet och kostnadseffektivitet. Tier 3-anläggningar levererar 99,982% upptid och stöder kritiska företagsarbetsbelastningar. Tier 4 växer på grund av hyperskalares efterfrågan på feltoleranta och helt redundanta system. Tier 1 och Tier 2 segmenten betjänar mindre företag och edge-distributioner. Det ökande fokuset på SLA-efterlevnad och hållbarhet driver Tier 3-investeringar över större regioner.

Efter Företagsstorlek

Stora företag leder marknaden på grund av deras högre databehandlingskrav och starka kapitalallokering. Colocation stöder digitala transformationsinitiativ inom bank-, tillverknings- och e-handelssektorerna. Små och medelstora företag ökar sin användning för att minska infrastrukturkostnader och förbättra operativ smidighet. Det möjliggör resursoptimering utan stora initiala investeringar. Stora företag förblir de främsta drivkrafterna bakom leasingefterfrågan i viktiga urbana nav.

Efter slutanvändarindustri

IT och telekom innehar den dominerande marknadsandelen, stödd av snabb molnanvändning och 5G-utbyggnad. BFSI följer tätt med stark efterfrågan på säkra och kompatibla värdmiljöer. Detaljhandel och hälsosektorer investerar i colocation för att stödja omnikanalsoperationer och digitala register. Media och underhållning förlitar sig på låg-latensnätverk för streaming och innehållsleverans. Dessa industrier formar långsiktiga kapacitetsutbyggnadsstrategier i stora colocation-nav.

Regionala insikter

Östra Kina leder med starka hyperskala-implementeringar och 42% marknadsandel

Östra Kina har 42% andel av Kinas datacenter-colocation-marknad. Det leder på grund av stark nätverksanslutning, hög koncentration av hyperskalaanläggningar och avancerad infrastruktur. Stora städer som Shanghai och Hangzhou driver stora leasingvolymer från teknik-, finans- och detaljhandelssektorer. Regionen drar nytta av stark energitillgänglighet och stabil nätanslutning. Strategiskt politiskt stöd uppmuntrar investeringar i hållbar infrastruktur. Östra Kina förblir kärnhubben för företags digitala operationer.

- Till exempel, i augusti 2025, meddelade Shanghai planer på att lansera fem nya hyperskala-datacenter för att öka sin AI-datorkapacitet över 100 exaFLOPS, enligt Shanghai Communications Administration. Detta initiativ stämmer överens med stadens bredare strategi för att stärka nationell AI-infrastruktur.

Norra Kina expanderar snabbt med 33% marknadsandel stödd av politik och krafttillgång

Norra Kina har 33% andel, drivet av stödjande statliga policyer och stark kraftinfrastruktur. Peking och Tianjin är värdar för viktiga hyperskala-implementeringar som betjänar både privata och offentliga sektorer. Låga markkostnader och förnybar integration stärker dess tillväxtpotential. Regionen lockar både inhemska och utländska investerare fokuserade på högdensitetsdatoromgivningar. Norra Kina framträder som en strategisk colocation-korridor för molnleverantörer och företag som siktar på låg-latensanslutning.

- Till exempel, i början av 2025, köpte Tencent stora volymer av NVIDIA H20-chips för att stödja DeepSeek-integration och optimera AI-infrastruktur. Företaget justerade också sin GPU-utplaceringsstrategi som svar på effektivitetsvinster uppnådda genom DeepSeeks modellarkitektur.

Södra Kina framträder som ett tillväxtnav med 25% marknadsandel och strategisk anslutning

Södra Kina står för 25% andel och blir snabbt ett tillväxtnav. Guangdong och Shenzhen är värdar för stora industrikluster som kräver tillförlitlig och skalbar infrastruktur. Dess starka internationella anslutning stöder företagsutvidgning till Sydostasien. Regionen lockar dataintensiva industrier på grund av sin gynnsamma plats och teknologiekosystem. Södra Kinas tillväxt drivs av stark colocation-efterfrågan från tillverknings- och telekomindustrier. Det stärker nationell digital infrastrukturdiversitet och motståndskraft.

Konkurrensinsikter:

- China Telecom

- China Mobile

- China Unicom

- Sinnet

- Amazon Web Services (AWS)

- Google Cloud

- Colt Technology Services Group Limited

- CoreSite

- Digital Realty Trust

- Equinix, Inc.

Den kinesiska datacenterkolokationsmarknaden kännetecknas av stark konkurrens mellan statligt ägda operatörer, globala hyperskalare och neutrala kolokationsleverantörer. Den definieras av storskaliga infrastrukturinvesteringar, avancerad nätverksinterkonnektion och snabb tjänsteexpansion. Statligt ägda ledare som China Telecom, China Mobile och China Unicom dominerar tack vare rikstäckande täckning och regulatoriskt stöd. Globala aktörer som Equinix, Digital Realty Trust och AWS stärker sin närvaro genom strategiska partnerskap och skalbara anläggningar. Neutrala operatörer erbjuder flexibla tjänstemodeller för företag som söker hybridmolnintegration. Konkurrensen fokuserar på latensoptimering, grön kraftanvändning och avancerade interkonnekttjänster. Företag strävar efter kapacitetsutvidgning och hållbarhetsöverensstämmelse för att säkra långsiktiga kontrakt med hyperskalare och företagskunder.

Senaste utvecklingen:

- I oktober 2025 gjorde China Telecom rubriker på GITEX Global 2025 i Dubai genom att presentera framsteg inom digital infrastruktur, intelligent anslutning och framtidsinriktade ekosystemssamarbeten som ligger till grund för deras engagemang i Kinas datacenterkolokationsmarknad.

- I september 2025 slutförde China Unicom en betydande milstolpe genom att lansera ett AI-datacenter för 390 miljoner dollar i Xining, Qinghai-provinsen. Centret drivs nästan helt av inhemskt tillverkade AI-processorer från Alibaba och andra kinesiska teknikföretag. Detta drag är ett direkt svar på Pekings strategi för att minska beroendet av utländsk teknik i kritisk digital infrastruktur.

- I juli 2024 meddelade China Mobile lanseringen av sitt “beräkningscenter” datacenter i Peking, utrustat med 4 000 AI-acceleratorkort, och betonade investeringar i inhemska AI-beräkningsmöjligheter.