الملخص التنفيذي:

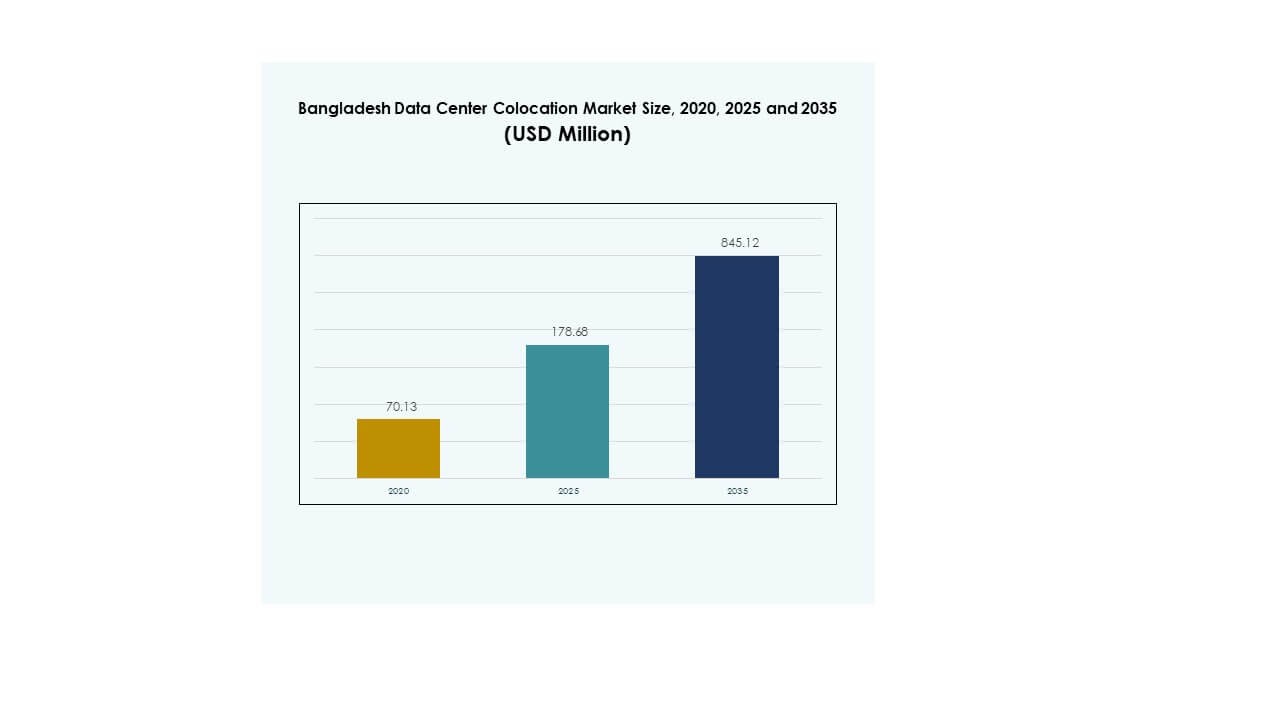

تم تقييم حجم سوق مراكز البيانات المشتركة في بنغلاديش بمبلغ 70.13 مليون دولار أمريكي في عام 2020 ليصل إلى 178.68 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 845.12 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.72% خلال فترة التوقعات.

| خاصية التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في بنغلاديش 2025 |

178.68 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في بنغلاديش، معدل النمو السنوي المركب |

16.72% |

| حجم سوق مراكز البيانات المشتركة في بنغلاديش 2035 |

845.12 مليون دولار أمريكي |

يتوسع السوق بسرعة بسبب التحول الرقمي المتزايد عبر الصناعات. تستثمر الشركات في بنية تحتية متقدمة لدعم الذكاء الاصطناعي وإنترنت الأشياء والحوسبة الطرفية. الابتكار في الطاقة والتبريد، إلى جانب حلول الاتصال الحديثة، يعزز قدرات مراكز البيانات. التحالفات الاستراتيجية بين اللاعبين المحليين والدوليين تحسن توفر الخدمات. أصبح السوق مركز جذب استثماري للشركات التي تهدف إلى توسيع العمليات الرقمية بأمان وكفاءة.

تتصدر دكا السوق بفضل بنيتها التحتية المتقدمة وقاعدة الاتصال القوية. تظهر مناطق ثانوية مثل شيتاغونغ كمراكز استراتيجية للمشاركة بدعم من شبكات الألياف المتوسعة وبرامج الحكومة الرقمية. يعزز هذا الهيكل الإقليمي التغطية الوطنية ويحسن الوصول للشركات. كما يعزز جاذبية الاستثمار، مما يدعم نمو النظام البيئي على المدى الطويل.

محركات السوق

التحول الرقمي السريع والهجرة إلى السحابة يسرعان الطلب على البنية التحتية

يتوسع سوق مراكز البيانات المشتركة في بنغلاديش مع التحول الرقمي القوي عبر الصناعات. تقود قطاعات الاتصالات والمالية والحكومة الطلب على بيئات الاستضافة الآمنة. تتحول الشركات إلى مرافق المشاركة لتقليل تكاليف التشغيل وتحسين وقت التشغيل. يزيد تبني الحلول السحابية والذكاء الاصطناعي وإنترنت الأشياء من احتياجات البنية التحتية. تكتسب نماذج الحوسبة الضخمة والطرفية اهتمامًا متزايدًا بسبب الأحمال التطبيقية المتزايدة. يرى المستثمرون عوائد ثابتة من نماذج البنية التحتية القابلة للتوسع. تفضل الشركات المشاركة لتحسين معايير الأمان والامتثال. تعزز الشراكات الاستراتيجية مع المشغلين العالميين النظام البيئي.

- على سبيل المثال، في 27 يناير 2025، وقعت بنك التنمية الآسيوي (ADB) وشركة الاتصالات البنغلاديشية المحدودة (BTCL) مذكرة تفاهم لتطوير أول مركز بيانات أخضر في البلاد في شاتوجرام، تحت نموذج الشراكة بين القطاعين العام والخاص (PPP). سيتم تشغيل المنشأة بالطاقة المتجددة وستلبي معايير وقت التشغيل والقابلية للتوسع الدولية، مما يوفر خدمات المشاركة لكل من المؤسسات الحكومية والخاصة.

الابتكار في تقنيات الطاقة والتبريد يعزز كفاءة المنشأة

تعمل تقنيات الطاقة والتبريد المتقدمة على تحسين الأداء التشغيلي في مرافق الاستضافة المشتركة. يقوم المشغلون بنشر بنية تحتية موفرة للطاقة لتحقيق أهداف الاستدامة وتقليل التكاليف. أصبحت أنظمة التبريد السائل وأنظمة UPS المعيارية معيارًا في البيئات عالية الكثافة. تضمن هذه الابتكارات الاستقرار وتحسن فعالية استخدام الطاقة. تسعى المؤسسات إلى مقدمي الخدمات الذين يقدمون كل من الموثوقية والمسؤولية البيئية. تجعل تحسينات الكفاءة المرافق أكثر جاذبية للعملاء متعددي الجنسيات. يعزز هذا التقدم التكنولوجي تنافسية النظام البيئي المحلي. يخلق فرصًا للنمو المستدام وتحديث البنية التحتية القديمة.

دعم الحكومة والإصلاحات التنظيمية تدفع نحو نضج السوق

تلعب تغييرات السياسات دورًا حاسمًا في بناء مشهد استضافة مشترك مستقر وآمن. تركز المبادرات الحكومية على توطين البيانات، وأطر الأمن السيبراني، وحوافز الاستثمار الأجنبي. تشجع هذه الخطوات المشغلين الدوليين على الاستثمار في المرافق المتقدمة. تقلل الوضوح التنظيمي من المخاطر التشغيلية للمستثمرين والمؤسسات. يقوم اللاعبون المحليون بمواءمة البنية التحتية مع معايير الامتثال العالمية. يسرع هذا البيئة الداعمة من نشر البنية التحتية واعتمادها. يبني الثقة بين الشركات التي تخطط لاستراتيجيات التكنولوجيا طويلة الأجل. تجعل هذه التحولات السوق ذات أهمية استراتيجية في جنوب آسيا.

الموقع الاستراتيجي والاتصال يعززان جاذبية الاستثمار

تقدم بنغلاديش موقعًا استراتيجيًا مع مزايا اتصال إقليمية قوية. يجذب موقعها بالقرب من طرق التجارة الرئيسية في جنوب آسيا المشغلين الضخمين. تعزز ترقيات الكابلات البحرية وشبكات العمود الفقري عالية السرعة من سعة النطاق الترددي. تستفيد المؤسسات من الاتصال منخفض التأخير مع المراكز الإقليمية. يجد المستثمرون فرصًا قوية بالقرب من الاقتصادات الرقمية عالية النمو. تصبح المراكز الحضرية نقاط جذب للمرافق الجديدة مع توفر الطاقة بكفاءة. يعزز تعزيز الشبكات المحايدة للناقل من جاذبية السوق. يخلق بيئة مستقرة لتوسع المؤسسات والنمو الرقمي.

- على سبيل المثال، وافقت شركة كابلات بنغلاديش البحرية (BSCCL) على ترقية كابل SEA-ME-WE-4، مضيفة سعة 3800 جيجابت في الثانية وزيادة سعتها الإجمالية إلى 4600 جيجابت في الثانية. كما أن الشركة هي مساهم مؤكد في اتحاد SEA-ME-WE-6 لتعزيز الاتصال الدولي بشكل أكبر.

اتجاهات السوق

اعتماد الضخامة المتزايد وتوسع الحافة يغيران مشهد السوق

يشهد سوق استضافة مراكز البيانات في بنغلاديش تحولًا ملحوظًا نحو عمليات النشر الضخمة. يقوم المشغلون الكبار ببناء مرافق مصممة للذكاء الاصطناعي والحوسبة عالية الأداء. تتوسع عقد الحافة لتحسين التطبيقات الحساسة للتأخير. يستثمر مشغلو الاتصالات في أقمشة الربط الكثيفة لتمكين الجيل الخامس. تسعى المؤسسات إلى مساحات رفوف قابلة للتوسع لنشر تكنولوجيا المعلومات بمرونة. يعيد الجمع بين نماذج الضخامة والحافة تشكيل بنية الشبكة. يدعم هذا التطور نمو الخدمات الرقمية. يخلق فرصًا لدورات ابتكار أسرع عبر القطاعات.

دمج مصادر الطاقة المتجددة يعزز أهداف الاستدامة

يقوم المشغلون بدمج مصادر الطاقة المتجددة لتحقيق أهداف الاستدامة والمتطلبات التنظيمية. يتم تبني نماذج الطاقة الشمسية والهجينة في المراكز الحضرية وشبه الحضرية. تقلل هذه الممارسات من النفقات التشغيلية وتحسن موثوقية الطاقة. يفضل العملاء المرافق الخضراء للوفاء بالتزاماتهم المتعلقة بالحوكمة البيئية والاجتماعية. يخلق تبني الطاقة المتجددة مزايا تكلفة طويلة الأجل. يرى اللاعبون العالميون أن الشهادات الخضراء تمثل ميزة تنافسية. إنها تعزز قيمة العلامة التجارية وثقة الاستثمار. هذا التحول يضع السوق كمركز ناشئ للبنية التحتية المستدامة.

زيادة تبني البنية التحتية المعرفة بالبرمجيات لتحسين المرونة

يتبنى القطاع البنية التحتية المعرفة بالبرمجيات لتعزيز المرونة وتقليل العمليات اليدوية. تعزز أدوات SDN والأتمتة من المراقبة وتُحسن استخدام الطاقة. يتيح ذلك التوسع السريع وتحسين توازن الأحمال عبر المرافق. يحصل العملاء على السيطرة على توزيع الأحمال بفضل ميزات التنسيق المتقدمة. تحسن الرؤية في الوقت الحقيقي من أداء الشبكة. تفضل الشركات نماذج النشر المرنة للذكاء الاصطناعي وإنترنت الأشياء والأحمال الهجينة. تجعل هذه القدرات المرافق أكثر جاذبية للعملاء الدوليين. تتماشى مع استراتيجيات تكنولوجيا المعلومات الحديثة للمؤسسات.

زيادة الطلب على المرافق المحايدة للناقلات تعزز الاتصال البيني

تحظى مرافق التواجد المشترك المحايدة للناقلات بشعبية كبيرة بين الشركات ومزودي الخدمات السحابية. توفر مراكز الاتصال البيني مرونة أكبر وخيارات متعددة للموردين. تقلل هذه الترتيبات من تكاليف الشبكة وتحسن التكرار. تدعم شبكات الألياف عالية السرعة قدرات الربط المتقاطع القوية. تفضل الشركات النماذج المحايدة للموردين للنشر الآمن والقابل للتوسع. يتيح هذا الهيكل التكامل السريع مع مزودي الخدمات المتعددين. يعزز نضج النظام البيئي ويشجع على تبني السحابة المتعددة. كما يخلق فرصًا لنماذج تقديم الخدمات المتقدمة.

تحديات السوق

قيود الطاقة والفجوات في البنية التحتية تحد من إمكانات النمو

يواجه سوق التواجد المشترك لمراكز البيانات في بنغلاديش تحديات تشغيلية بسبب قيود الطاقة والفجوات في البنية التحتية. يؤثر عدم استقرار إمدادات الشبكة على خطط النشر واسعة النطاق. تعتمد المرافق غالبًا على أنظمة النسخ الاحتياطي، مما يزيد من التكاليف التشغيلية. يؤدي توفر الطاقة ذات السعة العالية المحدود في المدن الثانوية إلى تأخير التوسع. تتطلب مبادرات كفاءة الطاقة استثمارات رأسمالية عالية، مما يبطئ من حركة اللاعبين الصغار. تظل موثوقية الطاقة مصدر قلق للمشغلين الدوليين ذوي النطاق الكبير. يمكن أن تؤثر هذه القضايا على ثقة المستثمرين في الاستراتيجيات طويلة الأجل. تشكل حاجزًا أمام التوسع السريع للبنية التحتية والتقدم التكنولوجي.

تعقيد التنظيم ونقص المهارات يبطئان تطور السوق

يتضمن البيئة التنظيمية موافقات متعددة وسياسات متداخلة، مما يزيد من التأخيرات التشغيلية. يواجه المستثمرون عدم اليقين حول أطر حماية البيانات والتوطين المتطورة. تثبط هذه التحديات الدخول السريع للمشغلين العالميين. كما يفتقر القطاع إلى القوى العاملة الماهرة القادرة على إدارة المرافق ذات النطاق الكبير. تظل التدريب الفني والشهادات المتخصصة محدودة في الأسواق المحلية. يحد هذا الفجوة في المواهب من التميز التشغيلي والابتكار. يجبر الشركات على الاعتماد على الخبرات الأجنبية. يبطئ نضج النظام البيئي والنمو الاستراتيجي.

فرص السوق

زيادة الرقمنة في الشركات تخلق إمكانات التوسع في مناطق جديدة

يقدم سوق مركز البيانات المشترك في بنغلاديش فرصًا قوية بسبب التحول الرقمي للمؤسسات. تتجه الشركات المتوسطة الحجم نحو البنية التحتية المدعومة بالسحابة والهجينة. المدن الثانوية تفتح لبناء مراكز بيانات جديدة مدعومة بتحسين الاتصال. يزيد هذا اللامركزية من توفر الخدمة ويقلل من زمن الوصول. قطاعات التجزئة والاتصالات والمالية توسع عملياتها الرقمية. يتيح ذلك للمشغلين استقطاب القطاعات غير المخدومة وتوسيع نطاقهم بسرعة. يرى المستثمرون هذا التوسع كطريق نمو مستقر. يدفع ذلك إلى تنويع مصادر الإيرادات.

الشراكات الاستراتيجية والاستثمارات الأجنبية تسرع من توسع السوق

تتزايد التحالفات الاستراتيجية بين المشغلين المحليين ومزودي الخدمات العالمية الكبرى. تجلب هذه التعاونات نقل التكنولوجيا وضخ رأس المال في النظام البيئي. تساعد الاستثمارات الدولية في تحسين استقرار الطاقة، وبنية التبريد، والاتصال. تحسن هذه الشراكات أيضًا الامتثال للمعايير العالمية. تعزز التحالفات الأقوى سلسلة القيمة المحلية. يحسن ذلك التنافسية ضد الأسواق الإقليمية. يجذب هذا البيئة المزيد من المستثمرين المؤسسيين الباحثين عن فرص البنية التحتية المستدامة. يبني ذلك أساسًا أقوى للاقتصاد الرقمي.

تقسيم السوق

حسب النوع

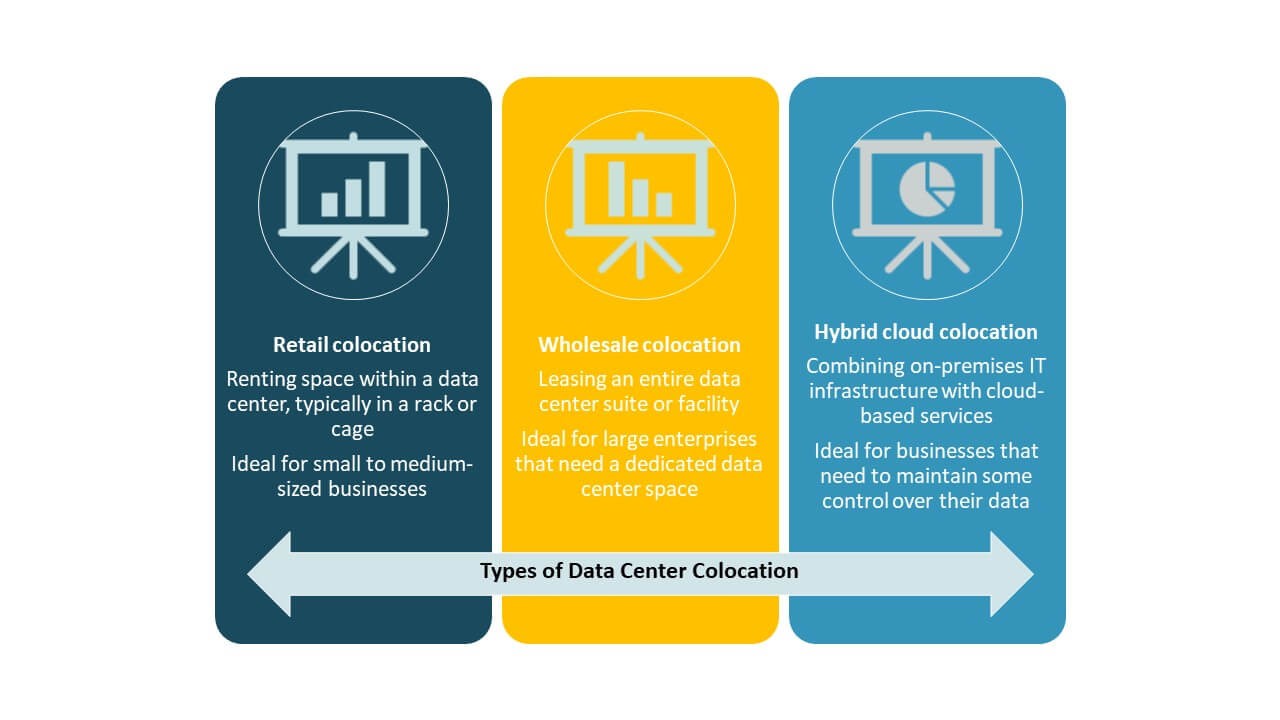

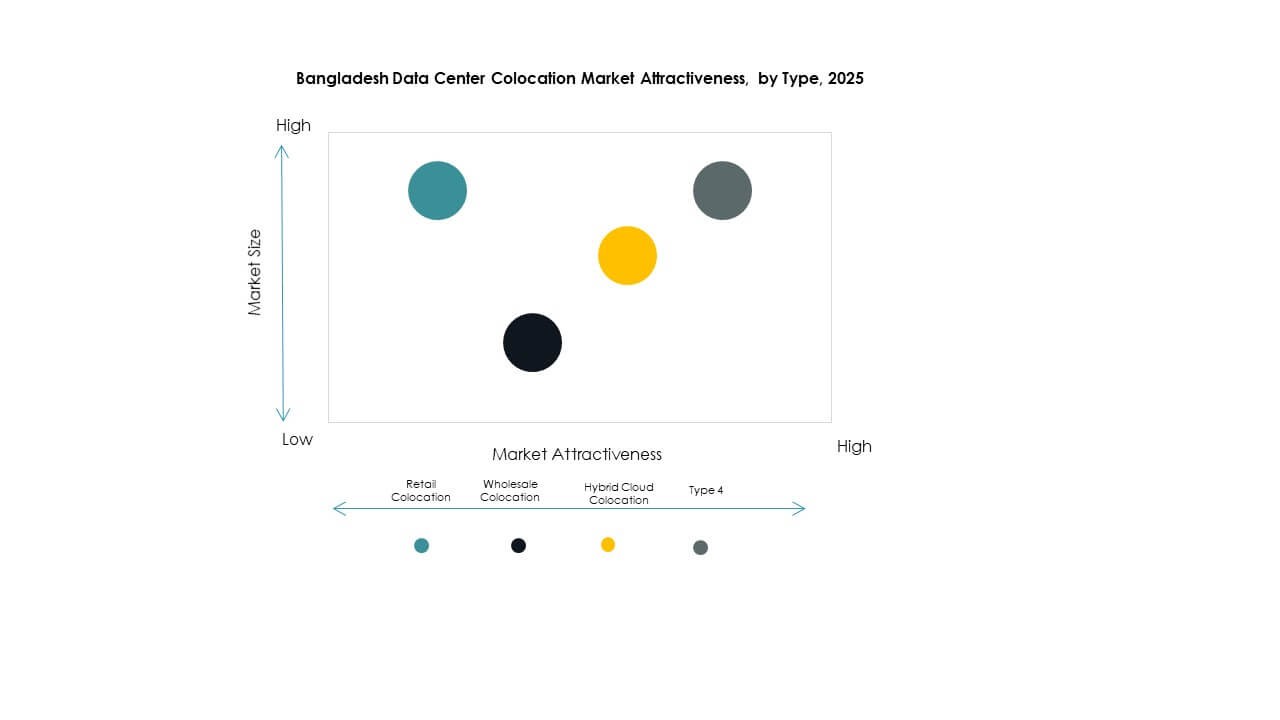

يسيطر الاستضافة المشتركة للبيع بالتجزئة على سوق مركز البيانات المشترك في بنغلاديش بحصة قوية بسبب عقودها المرنة وقابليتها للتوسع. تفضل المؤسسات النماذج البيع بالتجزئة للنشر السريع وتكاليف رأس المال المنخفضة. يكتسب الاستضافة المشتركة بالجملة زخمًا من المشغلين الكبار الذين يبحثون عن مساحة مخصصة. يظهر الاستضافة السحابية الهجينة مع تبني الشركات استراتيجيات السحابة المتعددة. يعزز الطلب المتزايد من المؤسسات على الكفاءة في التكاليف قيادة قطاع البيع بالتجزئة. يدعم التوسع الاستراتيجي من قبل المزودين هذا النمو. يظل هذا القطاع محركًا رئيسيًا لتوسع السوق.

حسب مستوى الطبقة

تحمل المرافق من الفئة 3 حصة مهيمنة في سوق مركز البيانات المشترك في بنغلاديش بسبب معايير الجهوزية القوية والتكاليف المتوازنة. تتوسع المرافق من الفئة 4 ببطء مع الاستثمار الكبير. تخدم الفئة 1 والفئة 2 المؤسسات الصغيرة التي تحتاج إلى توفر أساسي. تفضل المؤسسات الفئة 3 للموثوقية العالية وكفاءة استخدام الطاقة. تدعم هذه الفئة التزامات SLA قوية، مما يجذب عملاء BFSI والاتصالات. يواصل اللاعبون في السوق ترقية المرافق لتلبية الامتثال العالمي. يدعم هذا الهيمنة نضج البنية التحتية بشكل عام.

حسب حجم المؤسسة

تقود المؤسسات الكبيرة سوق مركز البيانات المشترك في بنغلاديش بسبب بنيتها التحتية المعقدة لتكنولوجيا المعلومات وحاجتها إلى التوسع. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد الاستضافة المشتركة لتجنب النفقات الرأسمالية على مراكز البيانات الداخلية. تركز المؤسسات الكبيرة على أحمال العمل عالية الكثافة وقدرات استعادة الكوارث. تبحث الشركات الصغيرة والمتوسطة عن تسعير مرن وخدمات مدارة. يدفع هذا الطلب المزدوج توسع السوق المتوازن. يقوم المزودون بتخصيص العروض لتلبية متطلبات كلا القطاعين. يضمن هيمنة المؤسسات الكبيرة تدفقات إيرادات مستقرة للمشغلين.

حسب صناعة المستخدم النهائي

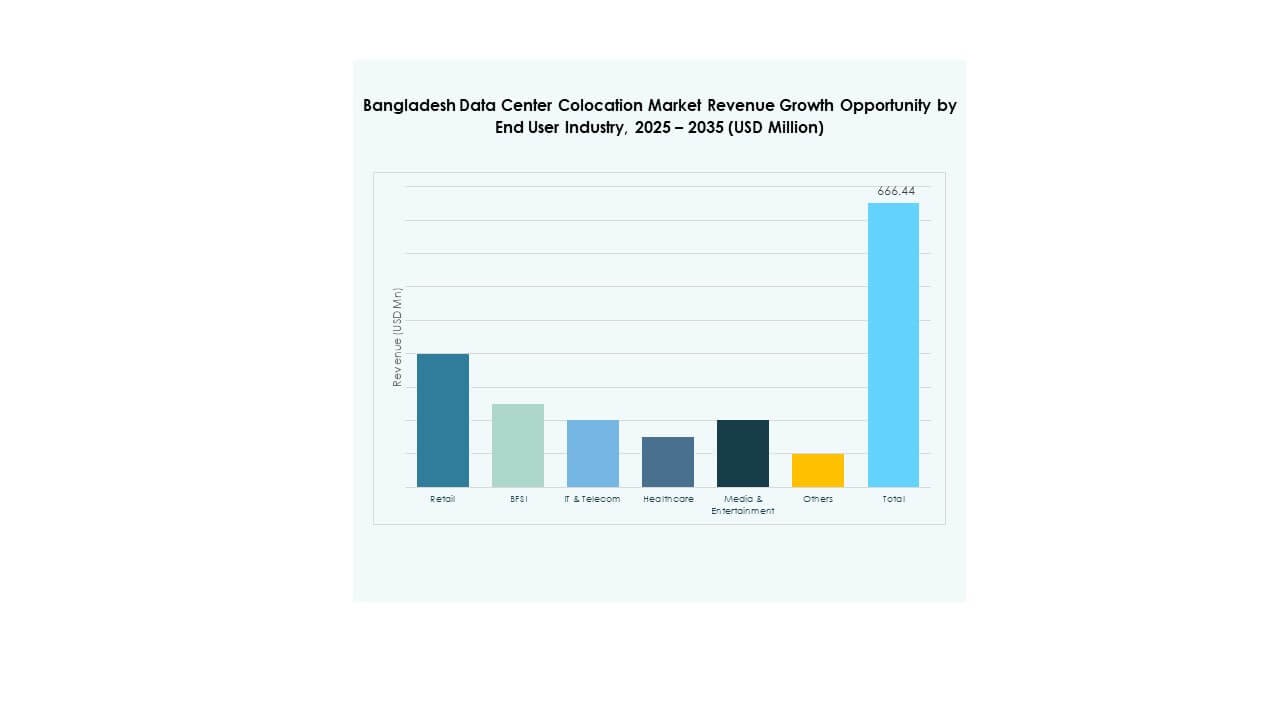

تهيمن تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات المشتركة في بنغلاديش بسبب زيادة حركة البيانات والهجرة إلى السحابة. تقوم قطاعات البنوك والتجزئة بتوسيع نطاقها لتحسين وقت التشغيل والأمان. يتبنى قطاع الرعاية الصحية مراكز البيانات المشتركة للامتثال واستضافة بيانات المرضى بأمان. تعتمد وسائل الإعلام والترفيه على عرض النطاق الترددي القابل للتوسع لتوصيل المحتوى. تتبنى القطاعات الأخرى مراكز البيانات المشتركة للتحول الرقمي. يدعم قيادة تكنولوجيا المعلومات والاتصالات الاستثمار السريع في البنية التحتية. الطلب القوي من هذه القطاعات يضمن نموًا مستمرًا في السوق.

رؤى إقليمية

منطقة دكا: مركز رائد بحصة سوقية 62.3%

تتصدر دكا سوق مراكز البيانات المشتركة في بنغلاديش بحصة 62.3%، مدفوعة بنشاط قوي في قطاع الاتصالات والبنوك. تدعم بنيتها التحتية المتقدمة واتصالها الموثوق عمليات النشر الكبيرة. تستضيف دكا معظم مرافق الفئة الثالثة، مما يجعلها مركزًا رئيسيًا للمؤسسات. توفر الألياف العالية توافرًا منخفض التأخير للتطبيقات. يفضل المستثمرون العالميون دكا لمزايا الموقع الاستراتيجية. تظل النقطة المحورية لمعظم مشاريع التوسع. هذا التفوق يحدد وتيرة نضج السوق التكنولوجي.

- على سبيل المثال، تعاونت Yotta Infrastructure مع مجموعة شمسول الأمين لتطوير حديقة مركز بيانات كبيرة في مدينة بانجاباندو للتكنولوجيا الفائقة، كاليكوير، تضم مبنيين بسعة 4,800 رف وحمل IT بسعة 28.8 ميجاوات. من المقرر الانتهاء من المنشأة الأولى بحلول الربع الثالث من عام 2024، مما يمثل استثمارًا بقيمة 2,000 كرور تاكا (≈190.5 مليون دولار أمريكي).

منطقة شيتاغونغ: مركز نمو ناشئ بحصة سوقية 24.5%

تمتلك شيتاغونغ حصة سوقية تبلغ 24.5% مع زيادة الاستثمار في بناء مراكز بيانات جديدة. يجذب وضعها كمدينة ميناء الشركات اللوجستية والتصنيعية. تعزز البنية التحتية المحسنة للاتصال والطاقة جاذبيتها. تتوسع المرافق المتوسطة الحجم لدعم الطلب الثانوي. تسعى الشركات إلى بدائل فعالة من حيث التكلفة لدكا. يشجع الدعم الحكومي للمراكز الرقمية الإقليمية على النمو. تتطور إلى منطقة استراتيجية لمراكز البيانات المشتركة مع زيادة الأهمية السوقية.

المناطق الأخرى: مراكز تطوير بحصة سوقية 13.2%

تمتلك المناطق الأخرى حصة سوقية تبلغ 13.2% وتشهد تطورًا مستمرًا. تستفيد المدن الثانوية من مشاريع الألياف الوطنية. تطالب الشركات المحلية بحلول أقل تأخيرًا. تزداد عمليات بناء مراكز البيانات الصغيرة لتوفير الخدمة. يستكشف المشغلون نماذج الحافة لتلبية الاحتياجات المحلية. من المتوقع أن تجذب هذه المناطق استثمارات جديدة في السنوات القادمة. يخلق توزيعًا إقليميًا متوازنًا لسعة البنية التحتية.

- على سبيل المثال، تدير Fiber@Home شركة Felicity IDC Limited، وهي مركز بيانات من المستوى الثالث في كاليكوير، غازيبور. يمتد المرفق على مساحة تزيد عن 100,000 قدم مربع، ويحتوي على 500 رف، ويدعم قدرة طاقة تبلغ 5 ميجاوات مع شهادات ISO 9001 وISO 14001 وISO 27001. يلعب دورًا رئيسيًا في دعم شبكة الألياف الوطنية لـ Fiber@Home.

رؤى تنافسية:

- شركة بنغلاديش لمراكز البيانات المحدودة (BDCCL)

- خدمات مانجو للاتصالات

- غرامينفون

- روبي

- جوجل كلاود

- شركة بنغلاديش للاتصالات المحدودة

- مجموعة خدمات التكنولوجيا كولت المحدودة

- كورسايت

- سايرسون

- ديجيتال ريالتي ترست

- إكوينيكس، إنك.

- فليكسانشال

- شركة NTT المحدودة (NTT DATA)

يتميز سوق استضافة مراكز البيانات في بنغلاديش بمزيج من المشغلين المحليين الأقوياء وقادة الشركات العالمية الكبيرة. تركز الشركات المحلية على الاتصال المحلي، والمشاريع الحكومية، والاستضافة المعتمدة على الامتثال. يوفر مقدمو الخدمات العالميون بنية تحتية قابلة للتوسع، وأنظمة تبريد متقدمة، وقدرات اتصال قوية. تعمل الشراكات بين اللاعبين العالميين والمحليين على توسيع قدرة الخدمة ونطاق الشبكة. تتكثف المنافسة من خلال تحسين الأسعار، وتقديم رفوف عالية الكثافة، واعتماد الطاقة الخضراء. تستثمر العديد من الشركات في مرافق من المستوى 3 والمستوى 4 لجذب العملاء من الشركات. يعكس ذلك بيئة تنافسية تتشكل من خلال التحول الرقمي السريع والطلب الإقليمي المتزايد. يتم دفع التمايز الاستراتيجي بشكل متزايد من خلال كفاءة الطاقة، وجودة الاتصال، والتكامل مع أنظمة السحابة المتعددة.

التطورات الأخيرة:

- في أكتوبر 2025، دخلت غرامينفون في شراكة استراتيجية جديدة مع شركة Sumash Tech Ltd لتعزيز الوصول الوطني إلى منتجات الاتصال الرقمي. ستجعل المبادرة محفظة إنترنت الأشياء الذكية لغرامينفون – مثل أنظمة تتبع المركبات، وأجهزة التوجيه المحمولة، والأجهزة المنزلية المدعومة بالذكاء الاصطناعي – متاحة في 15 منفذًا لشركة Sumash Tech في جميع أنحاء بنغلاديش.

- في مايو 2025، دخلت روبي أكسياتا أيضًا في شراكة مع FloSolar Solutions وGreenPower Asia (شركة تابعة لمجموعة Volta) لتطوير مشروع طاقة شمسية بقدرة 100 ميجاوات بموجب اتفاقية شراء طاقة طويلة الأجل. تهدف المبادرة إلى تشغيل عمليات مركز البيانات بشكل مستدام وتقليل انبعاثات ثاني أكسيد الكربون بأكثر من 68,000 طن سنويًا.