Résumé exécutif :

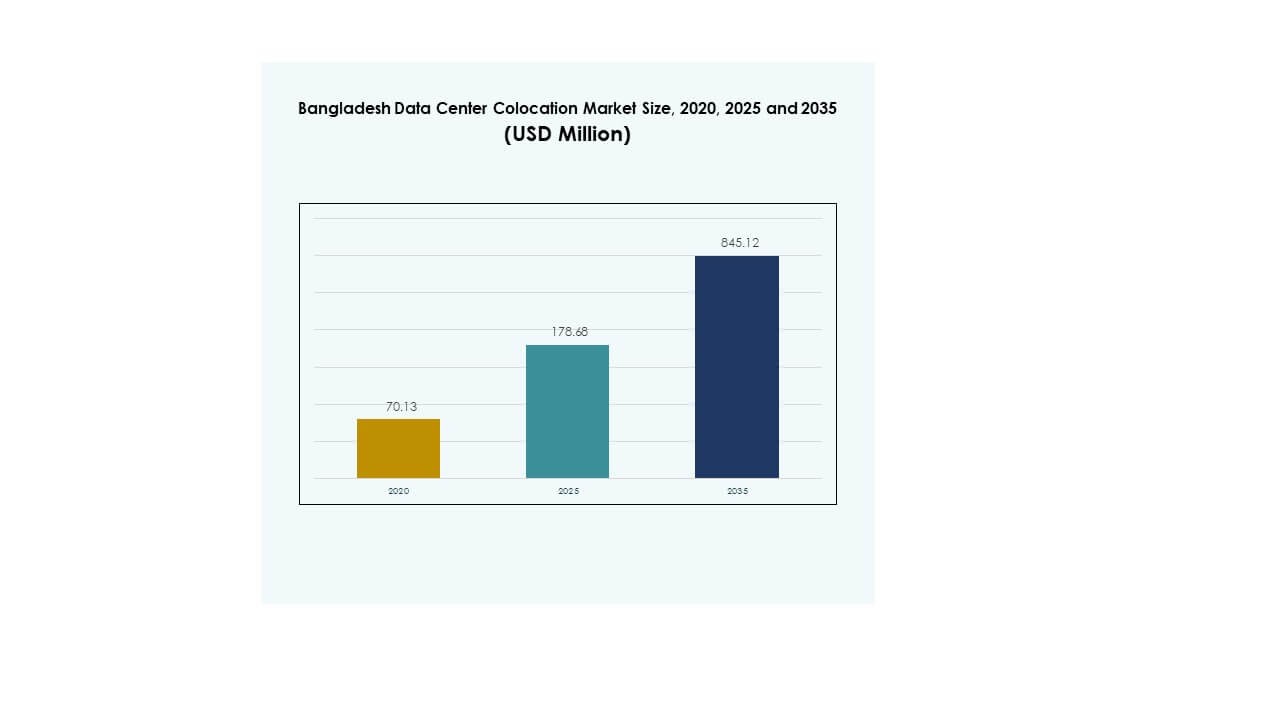

La taille du marché de la colocation de centres de données au Bangladesh était évaluée à 70,13 millions USD en 2020, à 178,68 millions USD en 2025 et devrait atteindre 845,12 millions USD d’ici 2035, avec un TCAC de 16,72 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation de Centres de Données au Bangladesh 2025 |

178,68 Millions USD |

| Marché de la Colocation de Centres de Données au Bangladesh, TCAC |

16,72% |

| Taille du Marché de la Colocation de Centres de Données au Bangladesh 2035 |

845,12 Millions USD |

Le marché se développe rapidement en raison de la transformation numérique croissante dans tous les secteurs. Les entreprises investissent dans des infrastructures avancées pour soutenir l’IA, l’IoT et le edge computing. L’innovation en matière d’alimentation et de refroidissement, combinée à des solutions de connectivité modernes, renforce les capacités des centres de données. Les alliances stratégiques entre acteurs nationaux et internationaux améliorent la disponibilité des services. Cela devient un pôle d’investissement attractif pour les entreprises cherchant à développer leurs opérations numériques de manière sécurisée et efficace.

Dhaka domine le marché grâce à son infrastructure avancée et à son solide réseau de connectivité. Des régions secondaires comme Chittagong émergent en tant que pôles de colocation stratégiques soutenus par l’expansion des réseaux de fibre et des programmes numériques gouvernementaux. Cette structure régionale renforce la couverture nationale et améliore l’accès pour les entreprises. Elle améliore également l’attractivité des investissements, soutenant la croissance à long terme de l’écosystème.

Moteurs du Marché

Transformation Numérique Rapide et Migration vers le Cloud Accélérant la Demande en Infrastructure

Le marché de la colocation de centres de données au Bangladesh se développe avec une forte transformation numérique dans tous les secteurs. Les secteurs des télécommunications, BFSI et gouvernementaux stimulent la demande pour des environnements d’hébergement sécurisés. Les entreprises transfèrent leurs systèmes centraux vers des installations de colocation pour réduire les coûts opérationnels et améliorer la disponibilité. L’adoption de solutions cloud, IA et IoT augmente les besoins en infrastructure. Les modèles hyperscale et edge attirent l’attention en raison de la croissance des charges applicatives. Les investisseurs constatent des rendements stables grâce à des modèles d’infrastructure évolutifs. Les entreprises préfèrent la colocation pour améliorer les normes de sécurité et de conformité. Les partenariats stratégiques avec des opérateurs mondiaux renforcent l’écosystème.

- Par exemple, le 27 janvier 2025, la Banque asiatique de développement (BAD) et la Bangladesh Telecommunications Company Limited (BTCL) ont signé un protocole d’accord pour développer le premier centre de données vert du pays à Chattogram, sous un modèle de partenariat public-privé (PPP). L’installation sera alimentée par des énergies renouvelables et répondra aux normes internationales de disponibilité et d’évolutivité, offrant des services de colocation aux entreprises gouvernementales et privées.

Innovation dans les Technologies d’Alimentation et de Refroidissement Améliorant l’Efficacité des Installations

Les technologies avancées de puissance et de refroidissement améliorent la performance opérationnelle dans les installations de colocation. Les opérateurs déploient des infrastructures économes en énergie pour atteindre des objectifs de durabilité et réduire les coûts. Le refroidissement liquide et les systèmes UPS modulaires deviennent la norme dans les environnements à haute densité. Ces innovations garantissent la stabilité et améliorent l’efficacité de l’utilisation de l’énergie. Les entreprises recherchent des fournisseurs offrant à la fois fiabilité et responsabilité environnementale. Les améliorations en matière d’efficacité rendent les installations plus attrayantes pour les clients multinationaux. Cette avancée technologique renforce la compétitivité de l’écosystème local. Elle crée des opportunités de croissance durable et de modernisation des infrastructures héritées.

Soutien gouvernemental et réformes réglementaires stimulant la maturité du marché

Les changements de politique jouent un rôle crucial dans la construction d’un paysage de colocation stable et sécurisé. Les initiatives gouvernementales se concentrent sur la localisation des données, les cadres de cybersécurité et les incitations à l’investissement étranger. Ces mesures encouragent les opérateurs internationaux à investir dans des installations avancées. La clarté réglementaire réduit le risque opérationnel pour les investisseurs et les entreprises. Les acteurs locaux alignent les infrastructures sur les normes de conformité mondiales. Cet environnement favorable accélère le déploiement et l’adoption des infrastructures. Il renforce la confiance parmi les entreprises planifiant des stratégies technologiques à long terme. Ces changements rendent le marché stratégiquement significatif en Asie du Sud.

Emplacement stratégique et connectivité renforçant l’attrait des investissements

Le Bangladesh offre un emplacement stratégique avec de forts avantages de connectivité régionale. Sa position près des principales routes commerciales sud-asiatiques attire les opérateurs hyperscale. Les mises à niveau des câbles sous-marins et des réseaux dorsaux à haute vitesse renforcent la capacité de bande passante. Les entreprises bénéficient d’une connectivité à faible latence vers les hubs régionaux. Les investisseurs trouvent de fortes opportunités à proximité des économies numériques à forte croissance. Les centres urbains deviennent des points chauds pour de nouvelles installations avec une disponibilité énergétique efficace. Le renforcement des réseaux neutres en termes de transporteurs améliore l’attractivité du marché. Il crée un environnement stable pour l’expansion des entreprises et la croissance numérique.

- Par exemple, Bangladesh Submarine Cables PLC (BSCCL) a approuvé une mise à niveau du câble SEA-ME-WE-4, ajoutant une capacité de 3 800 Gbps et augmentant sa capacité totale à 4 600 Gbps. L’entreprise est également un acteur confirmé dans le consortium SEA-ME-WE-6 pour renforcer davantage la connectivité internationale.

Tendances du marché

L’adoption croissante de l’hyperscale et l’expansion de l’edge transforment le paysage du marché

Le marché de la colocation des centres de données au Bangladesh connaît un changement notable vers les déploiements hyperscale. Les grands opérateurs construisent des installations conçues pour l’IA et le calcul haute performance. Les nœuds edge se développent pour améliorer les applications sensibles à la latence. Les opérateurs télécoms investissent dans des tissus d’interconnexion denses pour permettre la 5G. Les entreprises recherchent des espaces de rack évolutifs pour un déploiement informatique flexible. La combinaison des modèles hyperscale et edge redessine l’architecture réseau. Cette évolution soutient la croissance des services numériques. Elle crée des opportunités pour des cycles d’innovation plus rapides dans tous les secteurs.

Intégration des sources d’énergie renouvelable renforçant les objectifs de durabilité

Les opérateurs intègrent des sources d’énergie renouvelable pour atteindre des objectifs de durabilité et répondre aux exigences réglementaires. Des modèles d’énergie solaire et hybride sont adoptés dans les centres urbains et semi-urbains. Ces pratiques réduisent les dépenses opérationnelles et améliorent la fiabilité de l’alimentation électrique. Les clients préfèrent des installations écologiques pour respecter leurs engagements ESG. L’adoption des énergies renouvelables crée des avantages de coût à long terme. Les acteurs mondiaux considèrent la certification verte comme un facteur de différenciation concurrentiel. Cela renforce la valeur de la marque et la confiance des investisseurs. Ce changement positionne le marché comme un centre émergent d’infrastructures durables.

Adoption accrue de l’infrastructure définie par logiciel améliorant la flexibilité

L’industrie adopte l’infrastructure définie par logiciel pour accroître l’agilité et réduire les processus manuels. Les outils SDN et d’automatisation améliorent la surveillance et optimisent l’utilisation de l’énergie. Cela permet une mise à l’échelle rapide et un meilleur équilibrage de la charge entre les installations. Les clients gagnent en contrôle sur la distribution des charges de travail grâce à des fonctionnalités d’orchestration avancées. La visibilité en temps réel améliore la performance du réseau. Les entreprises préfèrent des modèles de déploiement flexibles pour l’IA, l’IoT et les charges de travail hybrides. Ces capacités rendent les installations plus attrayantes pour les clients internationaux. Cela s’aligne avec les stratégies IT modernes des entreprises.

Demande croissante pour des installations neutres en termes de transporteurs renforçant l’interconnectivité

Les installations de colocation neutres en termes de transporteurs gagnent en popularité parmi les entreprises et les fournisseurs de cloud. Les hubs d’interconnexion offrent une plus grande flexibilité et un choix de fournisseurs. Ces configurations réduisent les coûts de réseau et améliorent la redondance. Les réseaux de fibres à haute vitesse soutiennent des capacités de connexion croisée robustes. Les entreprises préfèrent des modèles indépendants des fournisseurs pour un déploiement sécurisé et évolutif. Cette structure permet une intégration rapide avec plusieurs fournisseurs de services. Elle favorise la maturité de l’écosystème et encourage l’adoption multi-cloud. Elle crée également des opportunités pour des modèles de service avancés.

Défis du marché

Contraintes énergétiques et lacunes infrastructurelles limitant le potentiel de croissance

Le marché de la colocation des centres de données au Bangladesh fait face à des défis opérationnels en raison de contraintes énergétiques et de lacunes infrastructurelles. L’approvisionnement instable du réseau électrique affecte les plans de déploiement à grande échelle. Les installations dépendent souvent de systèmes de secours, augmentant les coûts opérationnels. La disponibilité limitée d’énergie à haute capacité dans les villes secondaires retarde l’expansion. Les initiatives d’efficacité énergétique nécessitent un investissement en capital élevé, ce qui ralentit les plus petits acteurs. La fiabilité de l’alimentation reste une préoccupation pour les opérateurs hyperscale internationaux. Ces problèmes peuvent affecter la confiance des investisseurs dans les stratégies à long terme. Cela crée une barrière pour une mise à l’échelle rapide des infrastructures et une avancée technologique.

Complexité réglementaire et pénurie de compétences ralentissant l’évolution du marché

L’environnement réglementaire implique de multiples approbations et des politiques qui se chevauchent, augmentant les délais opérationnels. Les investisseurs font face à l’incertitude concernant les cadres évolutifs de protection des données et de localisation. Ces défis découragent une entrée plus rapide pour les opérateurs mondiaux. L’industrie manque également d’une main-d’œuvre qualifiée capable de gérer des installations hyperscale. La formation technique et les certifications spécialisées restent limitées sur les marchés locaux. Ce manque de talents restreint l’excellence opérationnelle et l’innovation. Cela oblige les entreprises à dépendre de l’expertise étrangère. Cela ralentit la maturité de l’écosystème et la croissance stratégique.

Opportunités du marché

La numérisation croissante des entreprises crée un potentiel d’expansion dans de nouvelles régions

Le marché de la colocation de centres de données au Bangladesh offre de solides opportunités grâce à la numérisation des entreprises. Les entreprises de taille moyenne se tournent vers une infrastructure hybride et soutenue par le cloud. Les villes secondaires s’ouvrent à de nouvelles constructions de colocation soutenues par l’amélioration de la connectivité. Cette décentralisation augmente la disponibilité des services et réduit la latence. Les secteurs de la vente au détail, des télécommunications et des services financiers étendent leurs opérations numériques. Cela permet aux opérateurs de capturer des segments sous-desservis et de se développer rapidement. Les investisseurs considèrent cette expansion comme une voie de croissance stable. Elle favorise la diversification des sources de revenus.

Partenariats stratégiques et investissements étrangers accélérant l’expansion du marché

Les alliances stratégiques entre opérateurs locaux et fournisseurs hyperscale mondiaux se multiplient. Ces collaborations apportent un transfert de technologie et une injection de capital dans l’écosystème. Les investissements internationaux aident à améliorer la stabilité de l’alimentation électrique, l’infrastructure de refroidissement et la connectivité. Ces partenariats améliorent également la conformité aux normes mondiales. Des alliances plus fortes renforcent la chaîne de valeur locale. Cela améliore la compétitivité par rapport aux marchés régionaux. Cet environnement attire davantage d’investisseurs institutionnels à la recherche d’opportunités d’infrastructure durable. Il construit une base plus solide pour l’économie numérique.

Segmentation du marché

Par type

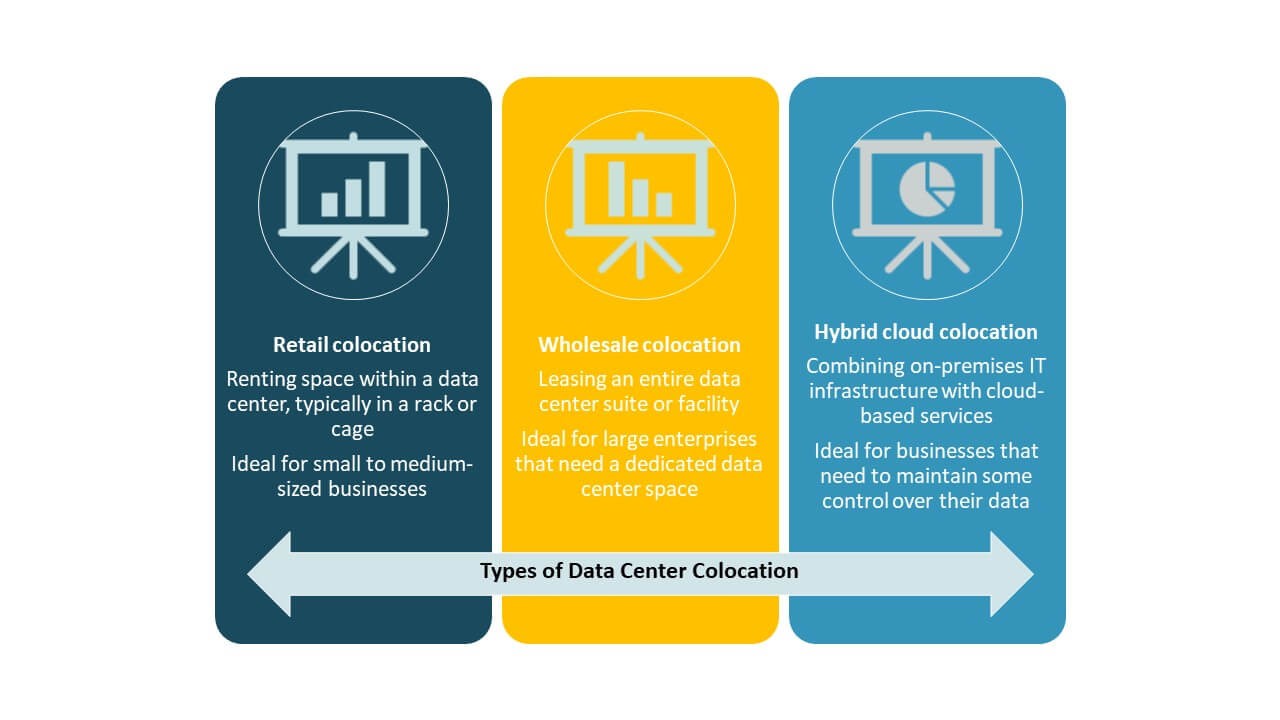

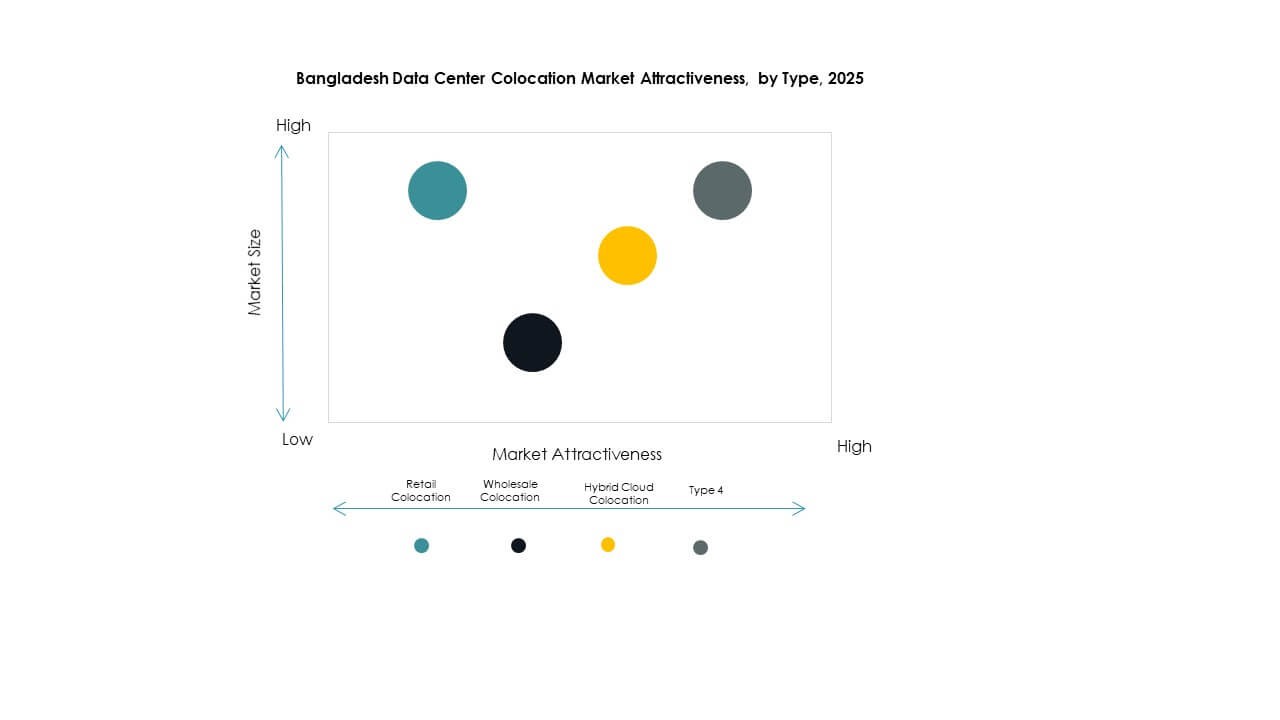

La colocation de détail domine le marché de la colocation de centres de données au Bangladesh avec une part importante grâce à ses contrats flexibles et sa scalabilité. Les entreprises préfèrent les modèles de détail pour un déploiement rapide et des coûts d’investissement réduits. La colocation en gros gagne du terrain auprès des opérateurs hyperscale cherchant un espace dédié. La colocation cloud hybride émerge alors que les entreprises adoptent des stratégies multi-cloud. La demande croissante des entreprises pour l’efficacité des coûts renforce le leadership du segment de détail. L’expansion stratégique des fournisseurs soutient cette croissance. Ce segment reste un moteur principal de l’expansion du marché.

Par niveau de tier

Les installations de niveau 3 détiennent une part dominante sur le marché de la colocation de centres de données au Bangladesh en raison de normes de disponibilité élevées et de coûts équilibrés. Les installations de niveau 4 se développent lentement avec les investissements hyperscale. Les niveaux 1 et 2 servent les petites entreprises nécessitant une disponibilité de base. Les entreprises préfèrent le niveau 3 pour sa haute fiabilité et son utilisation efficace de l’énergie. Ce niveau soutient de forts engagements SLA, attirant les clients des secteurs BFSI et télécom. Les acteurs du marché continuent de moderniser les installations pour répondre aux normes mondiales. Cette domination soutient la maturité globale de l’infrastructure.

Par taille d’entreprise

Les grandes entreprises dominent le marché de la colocation de centres de données au Bangladesh en raison de leur infrastructure informatique complexe et de leur besoin de scalabilité. Les PME adoptent de plus en plus la colocation pour éviter les dépenses d’investissement dans des centres de données internes. Les grandes entreprises se concentrent sur les charges de travail à haute densité et les capacités de récupération après sinistre. Les PME recherchent des tarifs flexibles et des services gérés. Cette double demande stimule une expansion équilibrée du marché. Les fournisseurs adaptent leurs offres pour répondre aux exigences des deux segments. La domination des grandes entreprises assure des flux de revenus stables pour les opérateurs.

Par industrie d’utilisateur final

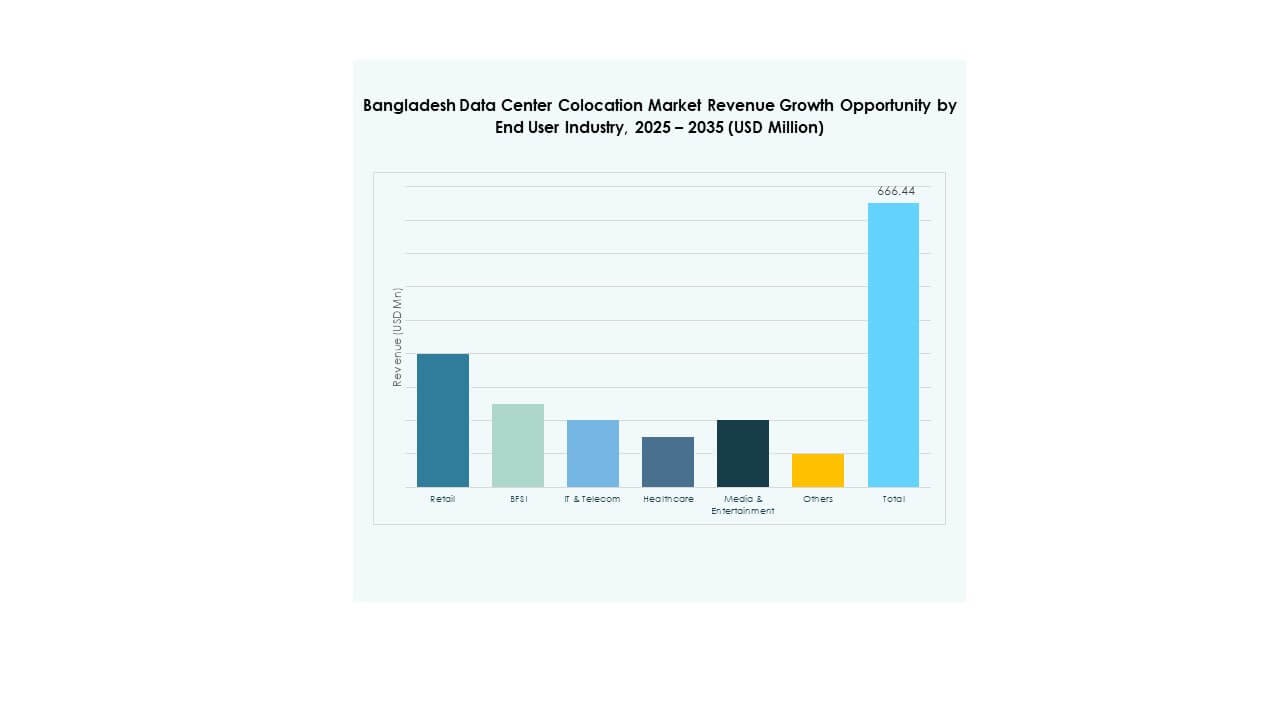

Le secteur IT & Télécom domine le marché de la colocation de centres de données au Bangladesh en raison de l’augmentation du trafic de données et de la migration vers le cloud. Les secteurs BFSI et de la vente au détail étendent leur présence pour améliorer la disponibilité et la sécurité. Le secteur de la santé adopte la colocation pour la conformité et l’hébergement sécurisé des données des patients. Les médias et le divertissement dépendent d’une bande passante évolutive pour la diffusion de contenu. D’autres secteurs adoptent la colocation pour la transformation numérique. Le leadership IT & Télécom soutient un investissement rapide dans l’infrastructure. Une forte demande de ces secteurs verticaux assure une croissance constante du marché.

Aperçus régionaux

Région de Dhaka : Pôle principal avec 62,3 % de part de marché

Dhaka domine le marché de la colocation de centres de données au Bangladesh avec une part de 62,3 %, grâce à une forte activité dans les secteurs des télécommunications et du BFSI. Son infrastructure avancée et sa connectivité fiable soutiennent le déploiement à grande échelle. Dhaka accueille la plupart des installations de niveau 3, en faisant un pôle d’entreprise principal. La disponibilité élevée de la fibre permet des applications à faible latence. Les investisseurs mondiaux préfèrent Dhaka pour ses avantages stratégiques de localisation. Elle reste le point focal de la plupart des projets d’expansion. Cette domination fixe le rythme de la maturité technologique du marché.

- Par exemple, Yotta Infrastructure s’est associée au groupe Shamsul Alamin pour développer un parc de centres de données à grande échelle à Bangabandhu Hi-Tech City, Kaliakoir, comprenant deux bâtiments avec 4 800 racks et une capacité de charge IT de 28,8 MW. La première installation est prévue pour être achevée d’ici le troisième trimestre 2024, représentant un investissement de Tk 2 000 crores (≈190,5 millions USD).

Région de Chittagong : Centre de croissance émergent avec 24,5 % de part de marché

Chittagong détient 24,5 % de part de marché avec des investissements croissants dans de nouvelles constructions de colocation. Son statut de ville portuaire attire les entreprises de logistique et de fabrication. Une connectivité améliorée et une infrastructure énergétique renforcent son attrait. Les installations de taille moyenne s’étendent pour soutenir la demande secondaire. Les entreprises recherchent des alternatives économiques à Dhaka. Le soutien gouvernemental aux pôles numériques régionaux encourage la croissance. Elle évolue en une zone stratégique de colocation avec une pertinence croissante sur le marché.

Autres régions : Hubs en développement avec 13,2 % de part de marché

D’autres régions détiennent 13,2 % de part de marché et connaissent un développement régulier. Les villes secondaires bénéficient des projets nationaux de backbone en fibre. Les entreprises locales demandent des solutions à faible latence. Les petites constructions de centres de données augmentent la disponibilité des services. Les opérateurs explorent des modèles de périphérie pour répondre aux besoins localisés. Ces régions devraient attirer de nouveaux investissements dans les années à venir. Cela crée une répartition régionale équilibrée de la capacité d’infrastructure.

- Par exemple, Fiber@Home exploite Felicity IDC Limited, un centre de données de niveau III à Kaliakoir, Gazipur. L’installation s’étend sur plus de 100 000 pieds carrés, abrite 500 racks et supporte une capacité électrique de 5 MW avec les certifications ISO 9001, ISO 14001 et ISO 27001. Elle joue un rôle clé dans le soutien du réseau de fibre optique national de Fiber@Home.

Perspectives Compétitives :

- Bangladesh Data Center Company Limited (BDCCL)

- Mango Teleservices

- Grameenphone

- Robi

- Google Cloud

- Bangladesh Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le marché de la colocation de centres de données au Bangladesh présente un mélange d’opérateurs locaux solides et de leaders mondiaux hyperscale. Les entreprises locales se concentrent sur la connectivité domestique, les projets gouvernementaux et l’hébergement conforme. Les fournisseurs mondiaux apportent une infrastructure évolutive, des systèmes de refroidissement avancés et de fortes capacités d’interconnexion. Les partenariats entre acteurs hyperscale étrangers et opérateurs locaux augmentent la capacité de service et l’étendue du réseau. La concurrence s’intensifie grâce à l’optimisation des prix, aux offres de racks à haute densité et à l’adoption d’énergies vertes. De nombreuses entreprises investissent dans des installations de niveau 3 et 4 pour attirer les clients d’entreprise. Cela reflète un environnement compétitif façonné par une transformation numérique rapide et une demande régionale croissante. La différenciation stratégique est de plus en plus motivée par l’efficacité énergétique, la qualité de la connectivité et l’intégration avec des écosystèmes multi-cloud.

Développements Récents :

- En octobre 2025, Grameenphone a conclu un nouveau partenariat stratégique avec Sumash Tech Ltd pour améliorer l’accès national aux produits de connectivité numérique. L’initiative rendra le portefeuille IoT intelligent de Grameenphone—comme les systèmes de suivi de véhicules, les routeurs de poche et les appareils domestiques dotés d’IA—disponible dans les 15 points de vente de Sumash Tech à travers le Bangladesh.

- En mai 2025, Robi Axiata a également conclu un partenariat avec FloSolar Solutions et GreenPower Asia (filiale de Volta Groupe) pour développer un projet solaire de 100 MW dans le cadre d’un accord d’achat d’électricité à long terme. L’initiative vise à alimenter durablement ses opérations de centre de données et à réduire les émissions de CO₂ de plus de 68 000 tonnes par an.