Resumé:

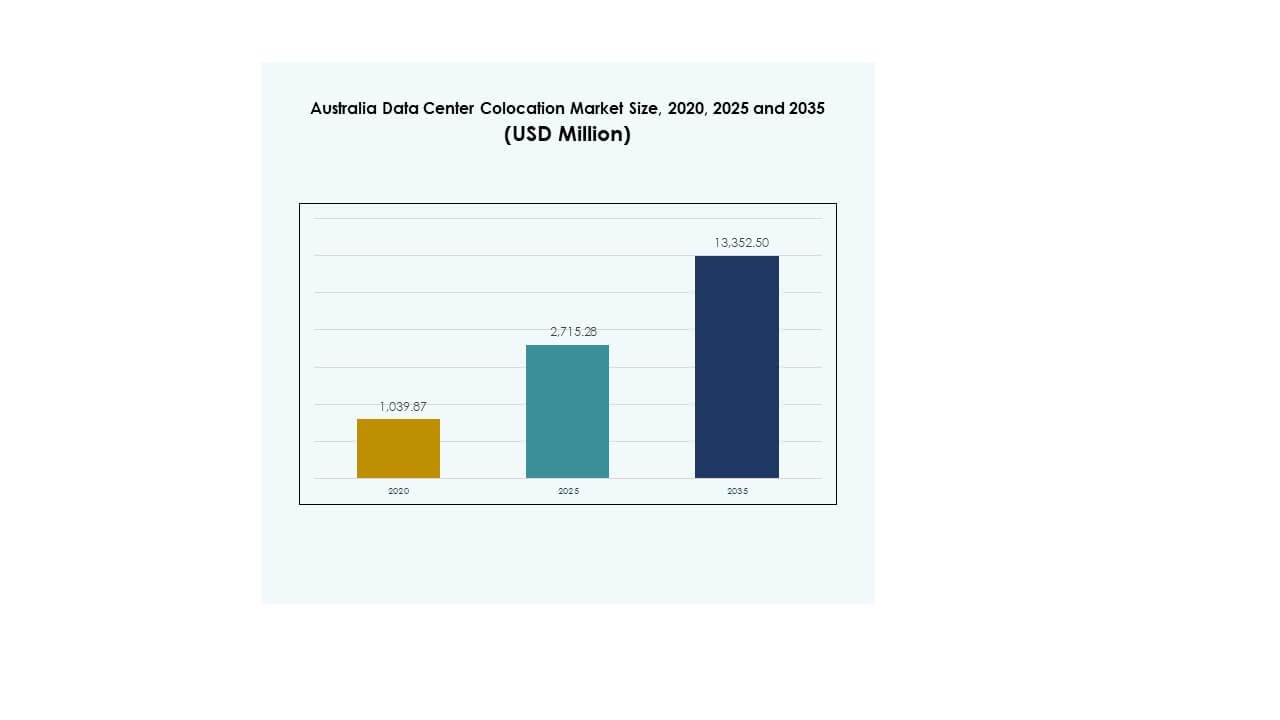

Markedet for colocation i datacentre i Australien blev vurderet til USD 1.039,87 millioner i 2020 til USD 2.715,28 millioner i 2025 og forventes at nå USD 13.352,50 millioner i 2035, med en CAGR på 17,17% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Australien Datacenter Colocation Markedsstørrelse 2025 |

USD 2.715,28 Millioner |

| Australien Datacenter Colocation Marked, CAGR |

17,17% |

| Australien Datacenter Colocation Markedsstørrelse 2035 |

USD 13.352,50 Millioner |

Markedet drives af voksende investeringer i digital infrastruktur, stigende cloud-adoption og avanceret efterspørgsel efter sammenkobling. Teknologiadoption i AI-klar, høj-densitets faciliteter accelererer hyperscale-udrulninger. Strategiske innovationer inden for væskekøling, energieffektive systemer og hybride cloud-modeller former virksomheders IT-strategier. Det spiller en vital rolle i at styrke netværksresiliens og understøtte kritiske nationale og virksomhedsoperationer, hvilket gør det til et nøgleinvesteringsfokus for både indenlandske og globale aktører.

New South Wales leder det regionale landskab med sin stærke konnektivitet og hyperscale-campusser. Victoria følger som et hurtigt voksende knudepunkt med stigende investeringer i grøn infrastruktur. Queensland og Western Australia er fremvoksende korridorer på grund af tilgængeligheden af vedvarende energi og strategisk nærhed til Asien. Denne geografiske fordeling understøtter balanceret kapacitetsvækst og forbedrer Australiens position som et regionalt digitalt infrastrukturknudepunkt.

Markedsdrivere

Stærk Udvidelse af Digital Infrastruktur og Stigende Efterspørgsel fra Virksomheder

Markedet for colocation i datacentre i Australien vokser hurtigt på grund af stigende digital transformation på tværs af flere industrier. Virksomheder kræver skalerbar, sikker og højtydende infrastruktur til at understøtte avancerede arbejdsbelastninger og cloud-adoption. Det drager fordel af udvidende regeringsdigitaliseringsinitiativer, der fremmer robuste IT-økosystemer. Edge computing og 5G-udrulninger driver behovet for lokaliserede, lav-latens datacentre. Avancerede sammenkoblingstjenester og hybride cloud-miljøer gør colocation til et attraktivt valg for virksomheder. Investorer ser sektoren som en strategisk gateway til Asien-Stillehavets digitale økonomi. Hyperscale- og virksomhedskunder presser operatører til at øge kapaciteten. Disse kombinerede faktorer styrker markedets position i global infrastrukturvækst.

Stigende Adoption af Hybride og Multi-Cloud Strategier på Tværs af Virksomheder

Den stærke overgang mod hybride og multi-cloud strategier omformer virksomheders IT-infrastruktur. Det tilbyder større fleksibilitet og omkostningsoptimering sammenlignet med traditionelle modeller. Virksomheder søger colocation-faciliteter for at håndtere arbejdsbelastninger, der kræver sikkerhed, kontrol og overholdelse. Denne efterspørgsel driver innovation inden for sammenkobling og cloud on-ramp løsninger. Strategiske partnerskaber mellem colocation-udbydere og globale cloud-platforme forbedrer serviceleveringen. Trenden stemmer overens med virksomheder, der prioriterer skalerbarhed og operationel modstandsdygtighed. Det skaber muligheder for nye investeringsmodeller i det australske colocation-økosystem. Den strategiske placering styrker landets rolle som et regionalt forbindelsesknudepunkt.

Integration af energieffektive og avancerede køleteknologier

Det stigende pres for at reducere CO2-aftryk driver adoptionen af energieffektive køleteknologier. Væske- og direkte-til-chip køling muliggør højere effekttætheder, mens energiforbruget reduceres. Det hjælper operatører med at opfylde virksomheders bæredygtighedsmål og overholde miljøstandarder. Datacenteroperatører investerer i integration af vedvarende energi for at tilpasse sig netto-nul mål. Innovationen forbedrer den operationelle ydeevne, mens driftsomkostningerne reduceres. Regeringsincitamenter støtter moderniseringsprojekter af infrastruktur med fokus på grønne teknologier. Overgangen mod effektiv køling styrker den konkurrencemæssige positionering. Denne tilpasning af teknologi og politik fremskynder bæredygtige infrastrukturinvesteringer.

- For eksempel implementerede AirTrunk i juli 2024 direkte-til-chip væskekøling i sit datacenter i Johor Bahru efter fem års forskning og udvikling. Teknologien reducerer energiforbruget med op til 23% og understøtter høj-densitets, AI-klar beregningsmiljøer.

Regeringsinitiativer og strategisk positionering inden for APAC-forbindelse

Føderale og statslige regeringer fremmer store infrastrukturinvesteringer for at øge digital konkurrenceevne. Nationale forbindelsesprogrammer opfordrer hyperscale-aktører til at udvide operationer i nøglemetropoler. Det understøtter forbedrede undersøiske kabelnetværk og bæredygtig energiintegration. Strategisk geografisk placering nær Sydøstasien forbedrer Australiens rolle i global data-routing. Virksomheder ser dette økosystem som kritisk for at udvide digital servicelevering. Stærke reguleringsrammer øger investorernes tillid til infrastrukturprojekter. Dette samarbejde mellem regering og private sektorer fremskynder langsigtet kapacitetsvækst. Det positionerer Australien som et førende digitalt infrastrukturknudepunkt i regionen.

- For eksempel strækker SUBCO’s SMAP undersøiske kabel sig omkring 5.000 km med 16 fiberpar og en samlet kapacitet på 400 Tbps. Equinix blev valgt til at være vært for kablets landingspunkter i sine IBX-datacentre i Perth og Sydney.

Markedsudviklinger

Accelererende efterspørgsel efter hyperscale og AI-klar colocation-faciliteter

Markedet oplever stærk vækst inden for hyperscale og AI-optimerede infrastrukturopsætninger. Det afspejler et stigende behov for høj-densitets racks, avanceret sammenkobling og lav-latens ydeevne. AI og ML arbejdsbelastninger driver efterspørgslen efter faciliteter med specialiseret strøm og køling. Hyperscale-operatører fortsætter med at udvide kapaciteten for at støtte globale og nationale cloud-økosystemer. Tendensen omformer designstandarder for colocation-faciliteter. Investorer fokuserer på langsigtede afkast fra hyperscale-udvidelser på tværs af bymæssige knudepunkter. Implementeringen af avanceret GPU-infrastruktur øges på tværs af strategiske datacenterklynger. Dette skift driver en betydelig strukturel transformation i faciliteternes design og drift.

Stigning af Edge Colocation Nodes og Distribuerede Computernetværk

Et stærkt skift mod edge computing former næste generations colocation-strategier. Det muliggør databehandling tættere på slutbrugerne og understøtter applikationer som IoT, AR/VR og autonome systemer. Distribuerede edge-noder reducerer latens og forbedrer servicelevering i kritiske industrier. Udvidelsen af 5G-netværk understøtter denne udvikling på tværs af vigtige metropol- og regionale zoner. Colocation-operatører samarbejder med telekommunikationsudbydere for at bygge distribueret infrastruktur. Edge-noder understøtter missionkritiske operationer for industrier som sundhedsvæsen, logistik og finansielle tjenester. Deres strategiske placering skaber muligheder for netværksrobusthed. Denne tendens omformer infrastruktur-landskabet i hele Australien.

Fokus på Sammenkoblingsøkosystemer og Carrier-Neutrale Faciliteter

Carrier-neutrale datacentre bliver mere attraktive for virksomheder, der søger operationel fleksibilitet. Det tilbyder direkte adgang til flere netværksudbydere og cloud-platforme inden for en enkelt facilitet. Høj sammenkoblingsdensitet understøtter forretningskontinuitet og effektiv trafikstyring. Det styrker også økosystemudviklingen på tværs af digitale infrastrukturknudepunkter. Store cloud-udbydere foretrækker carrier-neutrale colocation-steder for at forbedre netværksrækkevidden. Den voksende adoption af hybride modeller understøtter denne tendens i metroområder. Strategisk udvidelse af sådanne faciliteter er i tråd med virksomheders konnektivitetsmål. Denne udvikling styrker Australiens rolle i globale dataflow.

Bæredygtighed som en Kerneprioritet i Designet af Næste Generations Faciliteter

Bæredygtighed former investeringsbeslutninger og operationelle strategier. Det er i tråd med globale virksomheders forpligtelser til kulstofneutralitet og energieffektivitet. Operatører implementerer vedvarende energikilder, avanceret køling og effektive strømhåndteringssystemer. Regeringspolitikker og grønne certificeringsstandarder driver yderligere adoption af bæredygtige praksisser. Store industrispillere integrerer ESG-mål i faciliteternes design og drift. Det styrker brandets omdømme og overholdelse af regler på tværs af sektoren. Den voksende investorinteresse i ESG-drevne projekter fremskynder infrastrukturfinansiering. Dette skift fremhæver, hvordan miljøansvar og konkurrenceevne er i overensstemmelse.

Markedsudfordringer

Infrastrukturflaskehalse og Strømforsyningsbegrænsninger, der Påvirker Skalerbarhed

Det australske datacenter-colocation-marked står over for betydelige infrastruktur- og strømrelaterede begrænsninger. Begrænsninger i netkapacitet i nogle regioner forsinker hyperskala-udvidelsesplaner. Det påvirker projektplaner og operationel parathed for store faciliteter. Opgradering af strøm-infrastruktur kræver lange godkendelsescyklusser og høje kapitalinvesteringer. Efterspørgslen efter vedvarende energi tilføjer yderligere kompleksitet til strømindkøbsstrategier. Tilgængeligheden af jord i nøglemetrozoner strammer til, hvilket øger udviklingsomkostningerne. Disse faktorer udfordrer operatører, der søger hurtig kapacitetsudvidelse. At imødegå disse begrænsninger kræver koordineret planlægning mellem forsyningsselskaber, regulatorer og operatører. Strømtilgængelighed forbliver en kritisk determinant for fremtidig vækst.

Regulatorisk kompleksitet og stigende omkostninger ved overholdelse og drift

Regulatorisk overholdelse skaber operationel kompleksitet for colocation-operatører. Strenge databeskyttelses-, miljø- og konstruktionsstandarder driver omkostningerne op. Det kræver betydelige investeringer i certificeringer, revisioner og overvågningssystemer. Variationer i regionale reguleringer tilføjer kompleksitet til projektudførelsen. Mangel på kvalificeret arbejdskraft inden for tekniske områder øger også driftsudgifterne. Stigende konstruktions- og energiomkostninger påvirker rentabilitetsmargenerne. Disse faktorer gør projektplanlægning mere udfordrende for små og mellemstore operatører. Virksomheder skal tilpasse investeringsstrategier til udviklende politiske rammer for at opretholde konkurrenceevnen. Effektiv regulatorisk navigation forbliver essentiel for bæredygtig vækst.

Markedsmuligheder

Stigende digitalisering af virksomheder og udvidelse af cloud-tjenester

Det australske datacenter-colocation-marked tilbyder stærke muligheder fra digitalisering af virksomheder. Udvidelsen af hybrid cloud-adoption på tværs af BFSI, sundheds- og medieindustrier skaber ny efterspørgsel. Det giver colocation-udbydere mulighed for at tilbyde skræddersyede infrastrukturløsninger til specifikke arbejdsbelastninger. Strategiske partnerskaber med cloud-hyperscalere styrker indtjeningspotentialet. Denne konvergens positionerer colocation som en kernekomponent i virksomheders IT-modernisering.

Vækst i integration af vedvarende energi og udvikling af grøn infrastruktur

Den voksende fokus på bæredygtighed åbner investeringsmuligheder i grønne datacentre. Operatører kan udnytte rigelige vedvarende energikilder til at forbedre konkurrenceevnen. Det er i overensstemmelse med virksomheders ESG-mål og investorprioriteter. Denne overgang skaber muligheder for langsigtede, lavkarbon-infrastrukturinvesteringer. Det understøtter udviklingen af moderne, energieffektive colocation-faciliteter på strategiske lokationer.

Markedssegmentering

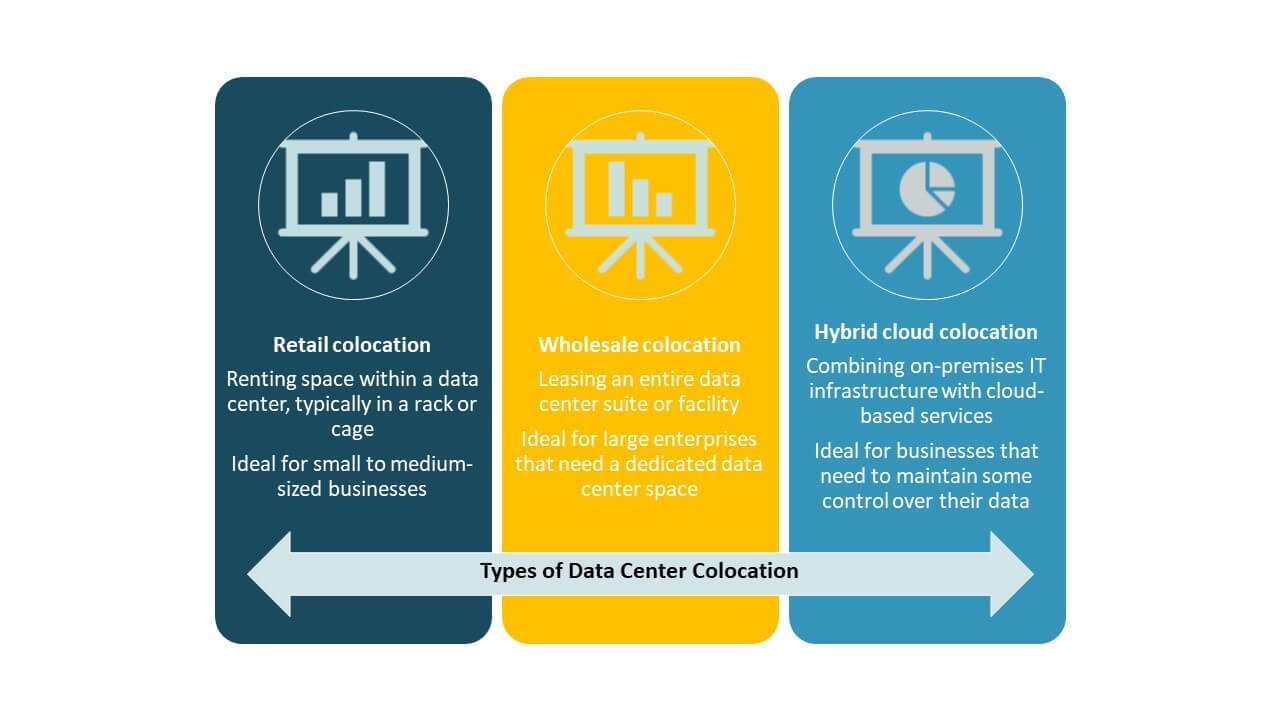

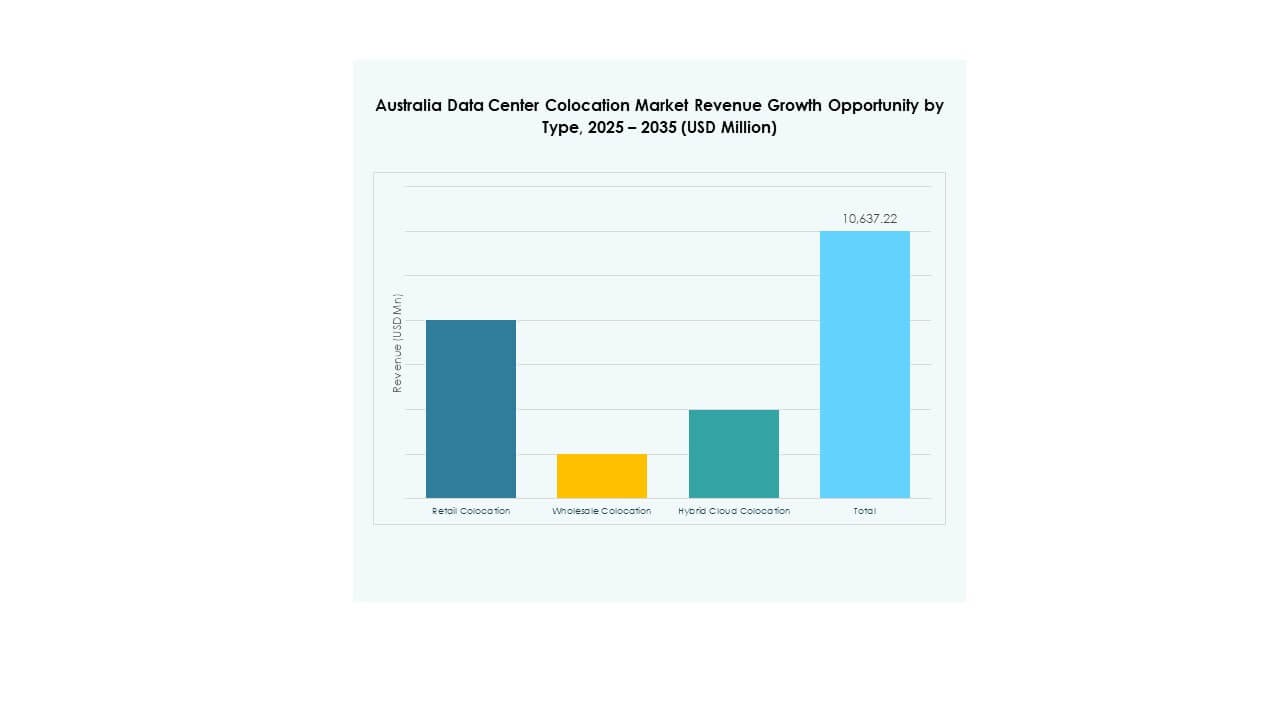

Efter type

Retail colocation har den største markedsandel på det australske datacenter-colocation-marked på grund af sine fleksible prismodeller og skalerbarhed. Det betjener SMV’er og virksomheder, der søger pålidelig infrastruktur uden høje forudgående investeringer. Wholesale colocation udvider sig hurtigt, understøttet af hyperskala-efterspørgsel og strategiske campusbyggerier. Hybrid cloud colocation vokser med adoptionen af integrerede arkitekturer, der kombinerer private og offentlige skyer. Dens tilpasningsevne til skiftende arbejdsbelastninger gør den attraktiv for moderne virksomheders IT-økosystemer.

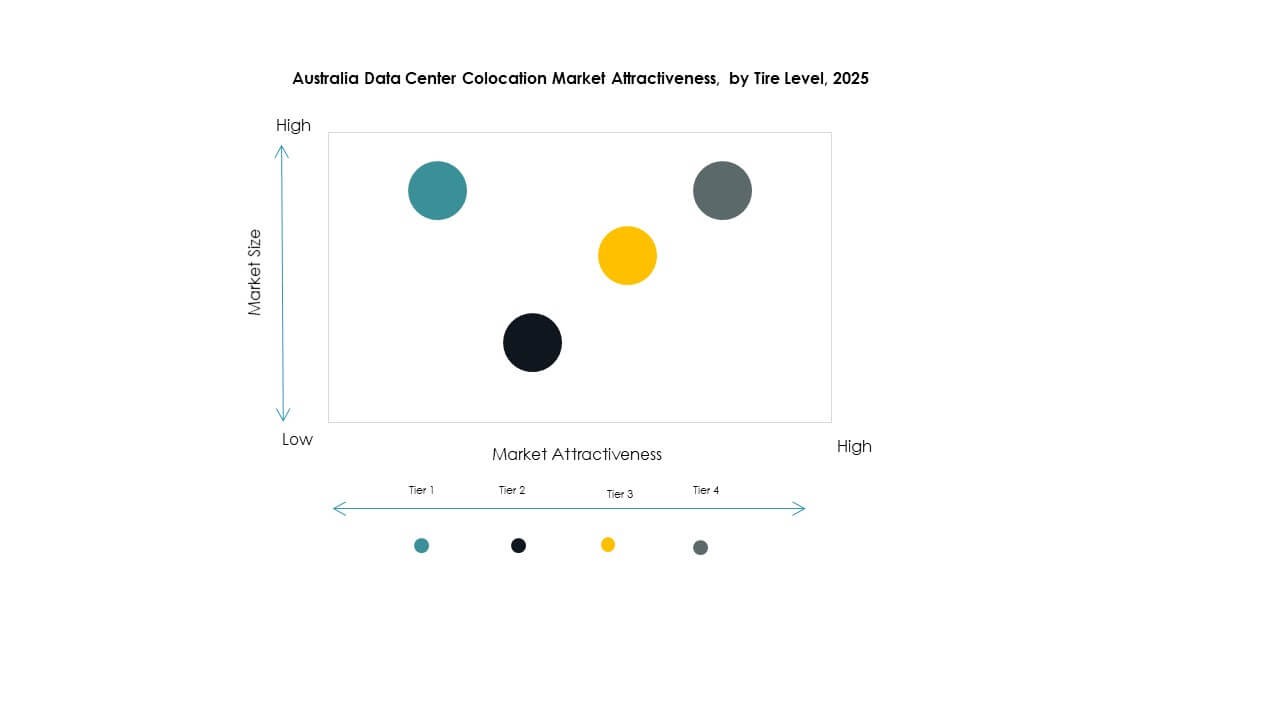

Efter niveau

Tier 3 faciliteter dominerer markedet på grund af deres balance mellem ydeevne, redundans og omkostninger. Disse datacentre opfylder strenge oppetidskrav og tiltrækker store virksomheder. Tier 4 faciliteter vokser med hyperskalaudvidelser, der fokuserer på høj modstandsdygtighed og tilgængelighed. Tier 1 og Tier 2 faciliteter betjener mindre virksomheder og edge-implementeringer. Det afspejler et struktureret marked, hvor højere-tier infrastruktur er i overensstemmelse med kritiske arbejdsbelastninger og service-niveau forventninger.

Efter virksomhedsstørrelse

Store virksomheder fører markedet ved at udnytte colocation til at understøtte kompleks IT-infrastruktur. Deres efterspørgsel driver behovet for højkapacitets, sikre og sammenkoblede faciliteter. SMV’er adopterer i stigende grad colocation på grund af dets omkostningseffektivitet og skalerbarhed. Det understøtter forretningskontinuitet og operationel modstandsdygtighed uden betydelige kapitaludgifter. Voksende digital adoption blandt SMV’er forbedrer den samlede markedsudvidelse.

Efter slutbrugerindustri

IT & telekomsektoren dominerer efterspørgslen på grund af omfattende databehandling og forbindelsesbehov. BFSI og sundhedsindustrien følger, drevet af strenge lovgivningsmæssige krav og sikkerhedskrav. Medier & underholdning er afhængige af højtydende infrastruktur til indholdslevering og streamingtjenester. Detailhandlen adopterer colocation for at understøtte e-handelsvækst og omnichannel-operationer. Andre industrier bidrager gennem nicheimplementeringer, der understøtter operationel smidighed.

Regionale indsigter

New South Wales – Førende hyperskala- og forbindelseshub

New South Wales leder Australien Data Center Colocation Market med 37% andel. Det huser store hyperskalafaciliteter, landingspunkter for undersøiske kabler og tæt forbindelsesinfrastruktur. Sydney fungerer som det primære knudepunkt for global og indenlandsk cloudtrafik. Strategisk placering, stærk netkapacitet og nærhed til virksomheder styrker dens dominans. Investeringer i bæredygtig infrastruktur understøtter dens position som en førende colocation-klynge. Regeringsstøttede digitale infrastrukturprojekter forbedrer yderligere dens kapacitetsvækstbane.

- For eksempel tilbyder NEXTDC’s S3 Sydney datacenter i Artarmon, åbnet i september 2022, 80 MW IT-kapacitet, 10.800 racks og 20.000 m² teknisk plads. Faciliteterne er Uptime Institute Tier IV certificeret og sammenkoblet med S1 og S2, hvilket danner et stort Sydney sammenkoblingsknudepunkt.

Victoria – Hurtig vækst gennem hyperskala- og grønne energinitiativer

Victoria har 29% af markedet, drevet af hyperskalainvesteringer og tilgængelighed af bæredygtig energi. Melbourne er ved at blive et stort colocation- og edge computing-knudepunkt. Det drager fordel af lavere jordomkostninger og høj integration af vedvarende energi. Dets ekspanderende netværksforbindelse understøtter cloud, AI og indholdsleveringsplatforme. Stærk virksomhedstilstedeværelse øger efterspørgslen efter hybride og multi-cloud-tjenester. Politisk støtte til grøn infrastruktur fremskynder yderligere facilitetudvikling i regionen.

- For eksempel leverer Equinix’s ME2 datacenter i Melbourne omkring 4.070 m² colocation-plads og understøtter høj-densitets implementeringer for hybride cloud-arbejdsbelastninger. Equinix har offentligt forpligtet sig til at udvide brugen af vedvarende energi på tværs af sine australske operationer som en del af sin globale bæredygtighedsstrategi.

Queensland og Western Australia – Fremvoksende strategiske korridorer

Queensland og Western Australia udgør tilsammen 22% af markedet. Disse regioner nyder godt af rigelige vedvarende ressourcer og voksende erhvervsaktivitet. Nærhed til Asien styrker Western Australias rolle som et strategisk forbindelsesled. Queenslands ekspanderende digitale økonomi understøtter edge- og regionale colocation-udrulninger. Regeringsincitamenter fremmer investeringer i datacenterinfrastruktur på tværs af begge stater. Deres strategiske betydning fortsætter med at vokse, efterhånden som nye faciliteter balancerer den nationale kapacitetsfordeling.

Konkurrenceindsigter:

- Equinix, Inc.

- Digital Realty Trust

- NTT Ltd. (NTT DATA)

- Iron Mountain

- Amazon Web Services (AWS)

- Google Cloud

- Australia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Flexential

Det australske datacenter-colocation-marked er præget af stærk konkurrence blandt globale hyperscale-aktører og indenlandske teleoperatører. Det formes af strategiske investeringer i hyperscale-campusser, interconnection-økosystemer og grøn infrastruktur. Equinix og Digital Realty leder markedet med omfattende kapacitet og flere campusser i Sydney og Melbourne. AWS og Google Cloud udvider deres edge gennem integrerede cloud on-ramps. NTT og Iron Mountain fokuserer på hybrid infrastruktur og energieffektive operationer. Indenlandske teleoperatører styrker deres tilstedeværelse gennem carrier-neutrale tjenester. Strategiske partnerskaber og opkøb definerer konkurrencebevægelser. Stærk vægt på energieffektivitet, konnektivitet og geografisk rækkevidde skaber en lagdelt og dynamisk markedsstruktur.

Seneste udviklinger:

- I september 2025 indgik Telstra en ny femårig partnerskabsaftale med Imei, en leverandør af administreret mobilitet og kommunikation, for at levere virksomhedskvalitetsforbindelse og digitale løsninger til australske virksomheder. Samarbejdet udnytter Telstras robuste 5G-netværk og Imeis livscyklusstyringstjenester til at forbedre sikker datacenterinterkonnektivitet og virksomhedsskyimplementeringer.

- I juni 2025 forpligtede Amazon Web Services sig til AU $20 milliarder (US $13,3 milliarder) over fem år for at udvide sine australske datacenteroperationer – hvilket markerer den største teknologiinfrastrukturinvestering i landets historie. Investeringen inkluderer opgraderinger til AWS-regioner i Sydney og Melbourne sammen med datacentre drevet af vedvarende energi for at imødekomme den stigende efterspørgsel efter AI og cloud computing på landsplan.

- I maj 2025 afslørede NTT DATA en global ekspansionsplan, der involverer $10 milliarder i investeringer frem til 2027, inklusive nye jordopkøb på tværs af højvækstmarkeder i Asien og Stillehavsområdet som Japan og Australien. Virksomheden sigter mod at tilføje næsten 1 GW ekstra datacenterkapacitet globalt for at understøtte AI-klar infrastruktur til hyperscale- og virksomhedskunder.

- I april 2025 udvidede Google Cloud sit multi-cloud strategiske partnerskab med Oracle ved at introducere Oracle Database@Google Cloud-løsningen i Australiens Sydney- og Melbourne-regioner. Dette samarbejde giver virksomheder mulighed for at få adgang til Oracle-databasetjenester direkte inden for Google Cloud-infrastruktur, hvilket forbedrer colocation-effektivitet og ydeevne for dataintensive arbejdsbelastninger i hele Australien.

- I marts 2025 annoncerede Colt Technology Services en større netværksudvidelse i Sydney, der direkte forbinder over 250 kommercielle bygninger og 20 datacentre med 400 Gbps metroforbindelse og op til 10 Gbps internationale forbindelser. Denne initiativ understøtter AI-, ML- og Big Data-kunder, der kræver lav-latens colocation-infrastruktur til virksomheders arbejdsbelastninger i Australien.