Resumen ejecutivo:

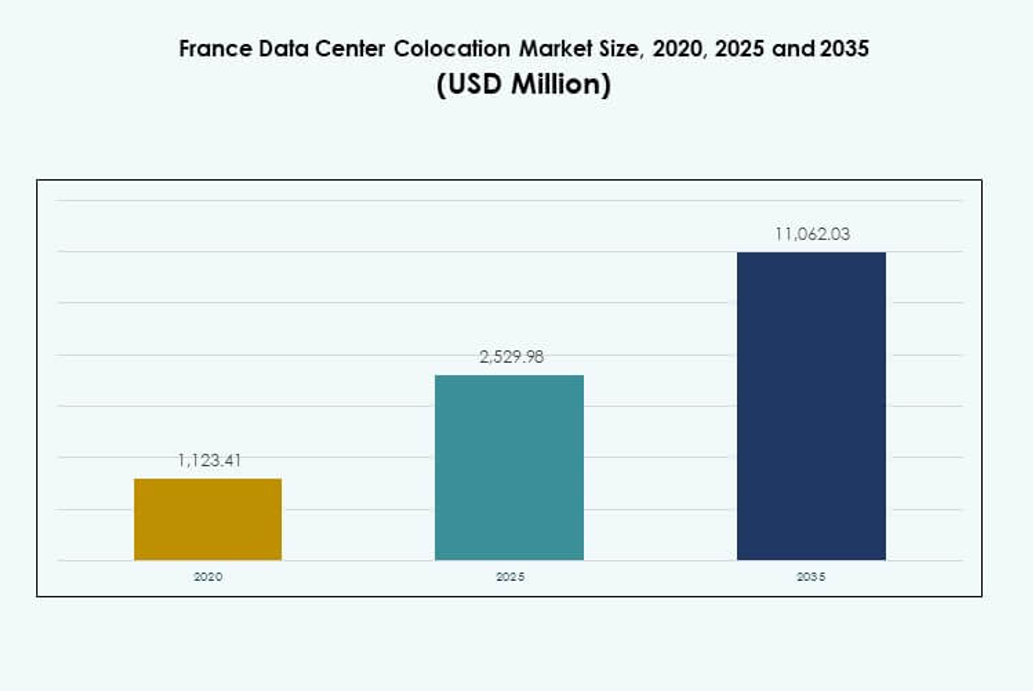

El tamaño del mercado de colocación de centros de datos en Francia fue valorado en USD 1,123.41 millones en 2020, alcanzando USD 2,529.98 millones en 2025 y se anticipa que llegará a USD 11,062.03 millones para 2035, con un CAGR del 15.82% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Francia 2025 |

USD 2,529.98 Millones |

| Mercado de Colocación de Centros de Datos en Francia, CAGR |

15.82% |

| Tamaño del Mercado de Colocación de Centros de Datos en Francia 2035 |

USD 11,062.03 Millones |

La fuerte adopción tecnológica, la integración de la IA y el despliegue de la nube híbrida están impulsando el crecimiento del mercado. Las inversiones a gran escala están acelerando la expansión de la capacidad, mientras que las iniciativas de sostenibilidad están transformando el diseño de las instalaciones. El mercado desempeña un papel crítico para las empresas que buscan infraestructura rentable y de alto rendimiento. Los inversores ven este sector como estratégicamente importante debido a los retornos estables, el fuerte apoyo regulatorio y el aumento de la subcontratación empresarial. Su posición como un centro de interconexión europeo mejora aún más su atractivo.

Île-de-France lidera el mercado debido a su densa conectividad, presencia de operadores y campus a gran escala. Provenza-Alpes-Costa Azul está emergiendo como una puerta de enlace internacional estratégica, respaldada por redes de cables submarinos. Ciudades secundarias como Lyon y Lille están creciendo rápidamente, impulsadas por despliegues de borde y adopción empresarial. Esta diversidad regional fortalece la posición del país en la red de infraestructura digital de Europa.

Impulsores del Mercado

Transformación Digital en Aumento y Expansión a Gran Escala en Industrias Estratégicas

Las empresas en toda Francia están acelerando las iniciativas de transformación digital para soportar grandes volúmenes de datos, migración a la nube y modernización de aplicaciones. Los operadores a gran escala están expandiendo su presencia regional para satisfacer la creciente demanda de cargas de trabajo empresariales y gubernamentales. La conectividad de alta velocidad, el suministro de energía estable y la infraestructura confiable hacen de la región un centro atractivo para inversiones en colocación. El mercado de colocación de centros de datos en Francia está estratégicamente posicionado para apoyar estos desarrollos. Las empresas ven la colocación como una alternativa rentable a la construcción de centros de datos privados. Permite un despliegue más rápido de aplicaciones y operaciones resilientes. Las principales empresas tecnológicas están desplegando instalaciones a gran escala cerca de París y Marsella para fortalecer las capacidades de interconexión. Los inversores ven retornos estables en este ecosistema debido a los contratos a largo plazo y el aumento de la subcontratación de TI empresarial.

El Crecimiento de la Adopción de la Nube y la Integración de la IA Impulsan la Optimización de la Infraestructura

Las estrategias de prioridad en la nube están transformando la planificación de la infraestructura de TI entre las empresas y las pymes. Las organizaciones están migrando aplicaciones centrales a arquitecturas híbridas y multi-nube para mejorar la escalabilidad y el rendimiento. Ofrece flexibilidad para gestionar cargas de trabajo de IA y análisis avanzados más cerca del usuario final. El mercado de colocación de centros de datos en Francia se beneficia de los operadores de nube a hiperescala que construyen zonas de disponibilidad en ciudades clave. La integración de IA en las operaciones de centros de datos aumenta la eficiencia energética y mejora el tiempo de actividad mediante el mantenimiento predictivo. Las soluciones de gestión de energía y los análisis en tiempo real mejoran la sostenibilidad de los centros de datos. Las empresas prefieren instalaciones de colocación con credenciales verdes certificadas y optimización de recursos impulsada por IA. Esta transición fortalece la confianza de los inversores en la estabilidad operativa a largo plazo.

- Por ejemplo, OVHcloud despliega sistemas de refrigeración por agua líderes en la industria en sus centros de datos franceses, permitiendo que las salas de servidores operen completamente sin aire acondicionado, reduciendo así el consumo de energía. En 2023, OVHcloud introdujo una herramienta de cálculo de carbono que permite a los clientes rastrear de manera transparente la huella de carbono de su infraestructura, apoyando operaciones de IA y TI responsables.

Fortalecimiento de la Infraestructura de Conectividad y Demanda de Redes de Borde de Baja Latencia

El desarrollo de cables submarinos y redes de fibra regionales mejora la resiliencia de la red y el rendimiento de latencia. Los operadores internacionales ven a Francia como una puerta de entrada entre Europa, África y Oriente Medio. Las redes de borde de baja latencia respaldan aplicaciones intensivas en datos en fintech, medios y salud. El mercado de colocación de centros de datos en Francia gana fuerte tracción debido a esta ventaja de conectividad transfronteriza. Los proveedores de telecomunicaciones y los hiperescalares están desplegando nodos de borde en centros estratégicos para apoyar los despliegues de 5G. Las empresas están trasladando cargas de trabajo críticas a instalaciones de colocación más cercanas a los usuarios finales para reducir demoras y mejorar la calidad del servicio. Esta tendencia refuerza el papel de Francia como una zona de interconexión central en Europa. Los inversores están priorizando activos con ecosistemas de operadores densos y diversidad de rutas.

- Por ejemplo, Orange completó el aterrizaje del nuevo cable submarino “Medusa” en Marsella en octubre de 2025. El segmento Marsella–Bizerta de 1,050 km ofrece enlaces de fibra directa a centros de datos interconectados en la ciudad y conecta importantes centros europeos como París, Londres y Frankfurt, fortaleciendo el estatus de Marsella como puerta de entrada para la infraestructura digital Europa-África.

Incentivos Gubernamentales y Fuerte Entorno Regulatorio que Apoyan la Confianza del Mercado

El favorable entorno regulatorio de Francia apoya inversiones estables y a largo plazo en colocación. Las leyes de protección de datos, el cumplimiento de GDPR y los incentivos fiscales promueven la confianza del mercado entre los inversores nacionales y extranjeros. Crea un entorno confiable para que los operadores amplíen la capacidad y mejoren la redundancia. El mercado de colocación de centros de datos en Francia se beneficia de las estrategias digitales nacionales que fomentan la modernización de la infraestructura. Los programas gubernamentales apoyan la integración de energías renovables, la resiliencia de la red eléctrica y el desarrollo sostenible de instalaciones de colocación. Los inversores se están alineando con objetivos ESG para asegurar respaldo financiero y la confianza del cliente. Las empresas ven el cumplimiento de estándares estrictos como una ventaja competitiva. Esta combinación de sólido respaldo político y madurez tecnológica fortalece el atractivo general del mercado.

Tendencias del Mercado

Aumento de la Demanda de Infraestructura Sostenible de Centros de Datos y Certificaciones Verdes

Las iniciativas de sostenibilidad están transformando el diseño de infraestructuras y las estrategias operativas. Los operadores se están centrando en el abastecimiento de energía renovable, sistemas de enfriamiento avanzados y la reutilización del calor residual para reducir las emisiones de carbono. Muchas instalaciones están adoptando certificaciones de construcción ecológica para atraer a clientes conscientes del medio ambiente. El mercado de colocación de centros de datos en Francia refleja un fuerte impulso hacia los objetivos de cero emisiones netas por parte de los principales operadores. Equipos energéticamente eficientes y diseños innovadores ayudan a cumplir con los compromisos ESG. Los clientes prefieren socios de colocación con un rendimiento energético comprobado y reportes transparentes. Las políticas gubernamentales impulsan aún más a la industria a lograr objetivos de descarbonización medibles. Este cambio convierte la sostenibilidad en un factor clave en la competencia del mercado.

Expansión de Ecosistemas de Interconexión a Través de Hubs Neutrales y de Hipercapacidad

La demanda de interconexión está aumentando debido al crecimiento de aplicaciones nativas de la nube, servicios de streaming y despliegues empresariales en el borde. Las instalaciones neutrales permiten una enrutación de red flexible y un acceso más rápido a puntos de intercambio de tráfico global. El mercado de colocación de centros de datos en Francia está ganando importancia a medida que los operadores construyen hubs de interconexión de alta capacidad. Estos hubs apoyan arreglos de peering diversos, IXPs y rampas de acceso a la nube. Los proveedores de telecomunicaciones y plataformas OTT aprovechan estos ecosistemas para reducir costos y mejorar la entrega de servicios. Zonas de conectividad densa cerca de París atraen a empresas multinacionales que buscan enlaces confiables de baja latencia. Esta tendencia mejora la competitividad de la región en la economía de datos europea. Los inversores valoran los activos con alta densidad de interconexión y diversidad de operadores.

Integración de Sistemas de Gestión Operativa Automatizados e Impulsados por IA

Los operadores están desplegando cada vez más plataformas de monitoreo impulsadas por IA para optimizar el rendimiento, predecir fallos y reducir el consumo de energía. Los sistemas de control automatizados permiten ajustes en tiempo real en la distribución de energía, temperatura y flujo de aire. El mercado de colocación de centros de datos en Francia está presenciando una fuerte adopción de estas tecnologías para mejorar el tiempo de actividad y la resiliencia operativa. La integración de IA reduce la intervención manual, mejora los acuerdos de nivel de servicio y fortalece la continuidad del negocio. El análisis predictivo proporciona a los operadores información para maximizar la utilización de la capacidad. La automatización también reduce los costos operativos, atrayendo a empresas sensibles al precio. Las operaciones impulsadas por tecnología crean una ventaja competitiva en calidad y fiabilidad del servicio. Esto acelera la transición hacia entornos de colocación completamente inteligentes.

Creciente Inversión en Infraestructura de Borde y Clústeres de Datos Regionales

La demanda de procesamiento localizado está aumentando debido a aplicaciones de alto rendimiento en IoT, juegos y sistemas autónomos. Las instalaciones de borde ofrecen proximidad a los usuarios finales y soportan la computación en tiempo real. El mercado de colocación de centros de datos en Francia está evolucionando a medida que los operadores construyen microcentros de datos en ciudades regionales más allá de París. Las empresas utilizan estos clústeres para mejorar las experiencias digitales y reducir la latencia. Esta tendencia apoya una arquitectura distribuida que complementa los grandes campus de hipercapacidad. Los proveedores de telecomunicaciones y nube están colaborando para desarrollar despliegues de borde estandarizados. Estas inversiones fortalecen la infraestructura digital regional y atraen a nuevos participantes del mercado.

Desafíos del Mercado

Restricciones Energéticas Crecientes y Presión de Infraestructura Creando Complejidad Operativa

La rápida expansión de la capacidad de los centros de datos ha intensificado la demanda de energía. Las limitaciones de la red eléctrica en ciertas regiones hacen que la planificación de la capacidad sea más compleja para los operadores. El mercado de colocación de centros de datos en Francia enfrenta una creciente presión para asegurar fuentes de energía confiables y sostenibles. Los operadores deben equilibrar la expansión con el cumplimiento de estrictos estándares ambientales. Los retrasos en las actualizaciones de la red afectan la capacidad de escalar eficientemente. La creciente necesidad de integración de energías renovables también incrementa los costos operativos. La volatilidad de los precios de la energía influye en las estrategias de precios de colocación. Los inversores monitorean de cerca los acuerdos de compra de energía a largo plazo para reducir riesgos financieros. Cumplir con los objetivos de rendimiento mientras se mantiene la eficiencia sigue siendo un desafío operativo significativo.

Cumplimiento Regulatorio, Disponibilidad de Terreno y Restricciones de la Cadena de Suministro Frenan el Crecimiento

Leyes estrictas de protección de datos, permisos de construcción y regulaciones de zonificación requieren una planificación exhaustiva y aumentan los plazos de los proyectos. La disponibilidad de terrenos adecuados cerca de infraestructuras de fibra y energía se está volviendo escasa en las principales áreas metropolitanas. El mercado de colocación de centros de datos en Francia enfrenta desafíos adicionales por las interrupciones globales de la cadena de suministro que afectan los cronogramas de entrega de equipos. Los obstáculos regulatorios pueden ralentizar la expansión de la capacidad y limitar nuevas entradas al mercado. Los retrasos en los permisos y aprobaciones de construcción crean incertidumbre en los plazos de los proyectos. Los operadores deben invertir en experiencia legal y técnica para mantener el cumplimiento. Estos factores hacen que la selección estratégica de sitios y la planificación de infraestructura a largo plazo sean críticas para seguir siendo competitivos.

Oportunidades de Mercado

El Aumento de la Adopción de Nubes Híbridas y Cargas de Trabajo de IA Desbloquea la Expansión de la Capacidad

La creciente preferencia por modelos de TI híbridos está impulsando la demanda de espacio de colocación en ciudades clave. Las empresas están desplegando cargas de trabajo de IA y análisis avanzados a gran escala para mejorar la toma de decisiones y la prestación de servicios. El mercado de colocación de centros de datos en Francia se beneficia de este cambio hacia infraestructuras flexibles y escalables. Los modelos híbridos permiten a las empresas equilibrar costo, control y rendimiento. Los proveedores de colocación que ofrecen conectividad directa a nubes hiperescalables obtienen una clara ventaja competitiva. Esta oportunidad atrae nuevas inversiones en instalaciones de alta densidad.

Expansión del Papel de Francia como Puerta de Interconexión Estratégica para Europa

La posición geográfica de Francia crea un fuerte potencial para el intercambio de tráfico de datos transfronterizo. Las estaciones de aterrizaje de cables submarinos y las redes terrestres avanzadas fortalecen su posición como una importante puerta digital. El mercado de colocación de centros de datos en Francia puede aprovechar este papel estratégico para atraer operadores internacionales e inquilinos hiperescalables. La conectividad mejorada atrae servicios financieros, plataformas OTT y empresas globales. Esta oportunidad apoya el crecimiento a largo plazo del mercado y la integración de redes globales.

Segmentación del Mercado

Por Tipo

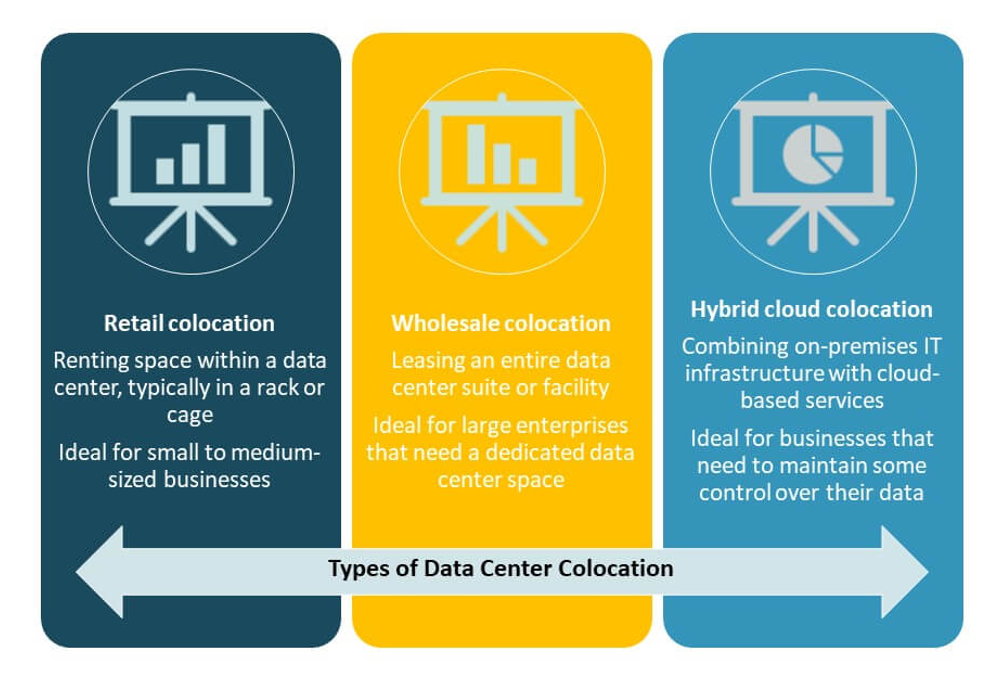

La colocación minorista domina el mercado de colocación de centros de datos en Francia con una gran participación, impulsada por la demanda de pymes y empresas que buscan soluciones flexibles y rentables. Soporta términos de contrato más cortos y espacio de rack escalable para un despliegue rápido. La colocación mayorista se está expandiendo debido a las inversiones hiperescalables, mientras que la colocación en nube híbrida gana terreno por su flexibilidad de integración. La colocación minorista sigue siendo preferida por su facilidad de gestión, menores costos iniciales y rápida configuración.

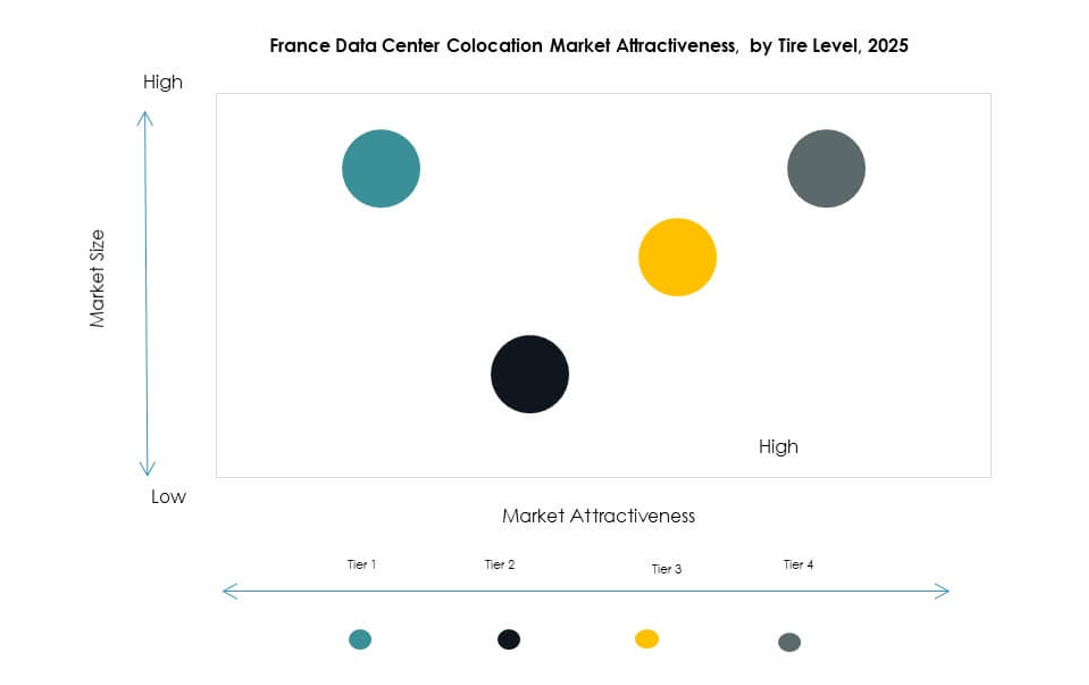

Por Nivel de Tier

Los centros de datos de Nivel 3 tienen la mayor participación en el Mercado de Colocación de Centros de Datos de Francia debido a su equilibrio entre costo y fiabilidad. Estas instalaciones ofrecen redundancia N+1, asegurando alta disponibilidad para cargas de trabajo críticas. El Nivel 4 está creciendo en adopción entre clientes financieros y de hiperescala que buscan el máximo tiempo de actividad. Las instalaciones de Nivel 1 y Nivel 2 sirven a empresas más pequeñas y aplicaciones menos críticas. Las inversiones en Nivel 3 y Nivel 4 fortalecen la fiabilidad del servicio.

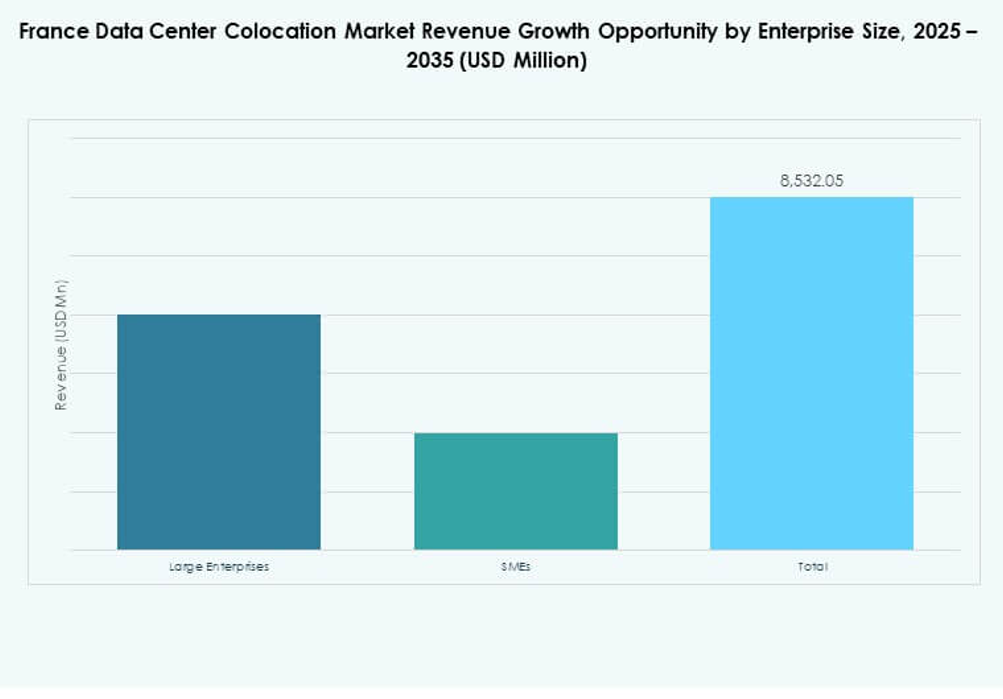

Por Tamaño de Empresa

Las grandes empresas lideran el Mercado de Colocación de Centros de Datos de Francia debido a sus altas necesidades de computación y requisitos de cumplimiento normativo. Estas organizaciones priorizan la seguridad, el tiempo de actividad y la conectividad avanzada. Las pymes están aumentando la adopción de colocación para evitar el alto gasto de capital en la construcción de centros de datos privados. Los precios flexibles y las soluciones modulares hacen que la colocación sea atractiva para las empresas en crecimiento.

Por Industria de Usuario Final

El sector de TI y Telecom domina el Mercado de Colocación de Centros de Datos de Francia, impulsado por la fuerte demanda de servicios en la nube, entrega de contenido y despliegue de 5G. BFSI sigue de cerca con altas necesidades de seguridad y tiempo de actividad. Las industrias de salud y medios también están aumentando su presencia debido al aumento de volúmenes de datos y cumplimiento normativo. El comercio minorista y otros sectores utilizan la colocación para apoyar estrategias de transformación digital.

Perspectivas Regionales

Île-de-France: Núcleo Digital Principal que Impulsa la Mayor Cuota de Mercado

Île-de-France posee el 46.7% del Mercado de Colocación de Centros de Datos de Francia debido a su densa infraestructura de fibra, presencia de hiperescala y proximidad a grandes empresas. París actúa como el principal centro de conectividad, albergando la mayoría de las instalaciones neutrales para operadores y puntos de interconexión internacional. La disponibilidad de energía, el apoyo regulatorio y la mano de obra calificada atraen a operadores globales. La región se beneficia del fuerte respaldo gubernamental y de importantes inversiones tecnológicas.

- Por ejemplo, el centro de datos PA10 de Equinix en París, inaugurado en 2023 en el campus de Saint-Denis, ofrece aproximadamente 2,250 gabinetes y 5,775 metros cuadrados de espacio de colocación a plena capacidad. El sitio funciona con energía 100% renovable y recupera calor para calentar instalaciones públicas, como el Centro Acuático Olímpico para París 2024, suministrando calor excedente de forma gratuita durante 15 años.

Provence-Alpes-Côte d’Azur: Puerta Estratégica para el Tráfico de Datos Internacional

Provence-Alpes-Côte d’Azur representa el 29.3% de la cuota del Mercado de Colocación de Centros de Datos de Francia. Marsella sirve como punto de aterrizaje para los principales cables submarinos que conectan Europa, África y Asia. Su ubicación costera estratégica lo hace crítico para el enrutamiento de datos intercontinentales. Los proveedores de telecomunicaciones y nube continúan invirtiendo en expandir la capacidad local para apoyar el tráfico internacional.

- Por ejemplo, Interxion (una empresa de Digital Realty) comenzó la construcción de su centro de datos MRS4 en Marsella, diseñado para añadir hasta 13.6 megavatios (MW) de capacidad para clientes y 6,700 metros cuadrados de espacio al completarse. Esta expansión refuerza el papel de Marsella como punto de aterrizaje para los principales cables submarinos internacionales, apoyando a cientos de proveedores globales y regionales a través de una infraestructura de conectividad avanzada.

Otras Regiones: Crecimiento de Infraestructura de Borde y Conectividad Regional

Otras regiones juntas poseen el 24% del mercado de colocación de centros de datos en Francia. Las implementaciones emergentes en ciudades como Lyon, Lille y Toulouse apoyan el crecimiento de las empresas locales y las aplicaciones sensibles a la latencia. Estas regiones atraen inversiones centradas en modelos de TI distribuidos. Las fuertes estrategias digitales regionales y los programas de infraestructura están acelerando su papel en la conectividad nacional.

Perspectivas Competitivas:

- DATA4 Group

- Scaleway

- OVHcloud

- Ikoula

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El panorama competitivo del mercado de colocación de centros de datos en Francia presenta una mezcla de operadores nacionales y líderes globales de hiperescala. Está conformado por inversiones estratégicas en capacidad de energía, interconexión de redes e infraestructura sostenible. Grandes jugadores como Equinix, Digital Realty Trust y OVHcloud se centran en expandir instalaciones de alta densidad y ubicaciones de borde para apoyar las cargas de trabajo en la nube e IA. Proveedores nacionales como DATA4 Group y Scaleway fortalecen su presencia a través de operaciones energéticamente eficientes y modelos de servicio flexibles. Las empresas de hiperescala, incluidas AWS y Google Cloud, impulsan la demanda de ecosistemas de colocación escalables. Las asociaciones, fusiones y expansiones de capacidad siguen siendo estrategias centrales. La intensidad competitiva está aumentando, con operadores que priorizan campus ricos en redes, integración de energía verde y conectividad de baja latencia para capturar la demanda empresarial y de hiperescala.

Desarrollos Recientes:

- En septiembre de 2025, DATA4 Group se convirtió en el primer operador de centros de datos en Francia en firmar un Contrato de Asignación de Producción Nuclear (CAPN) de doce años con EDF, el proveedor de servicios eléctricos de Francia. Este acuerdo innovador, que comenzará en 2026, garantiza a DATA4 acceso a 40 MW de energía nuclear, aproximadamente 230 GWh por año, para alimentar su infraestructura de centros de datos en Francia con electricidad confiable y baja en carbono.

- En agosto de 2025, Data4, un importante operador europeo de centros de datos, experimentó una adquisición estratégica cuando Arjun Infrastructure Partners adquirió una participación en la cartera estabilizada de centros de datos de Data4. Esta inversión señala un mayor interés de los inversores institucionales en el mercado de colocación francés y apoya las actividades continuas de desarrollo y expansión de Data4 dentro de Francia.

- En junio de 2025, Scaleway, un proveedor clave de servicios en la nube francés, entró en una asociación estratégica con France Télévisions, el principal grupo audiovisual de la nación, para facilitar el alojamiento y procesamiento de datos de transmisión y servicios de streaming en la plataforma de nube soberana de Scaleway. Esta colaboración está diseñada para promover la soberanía tecnológica y desarrollar herramientas innovadoras nativas de la nube y de código abierto para el sector de medios de Francia, asegurando que todos los datos permanezcan dentro de las fronteras francesas.