Résumé exécutif :

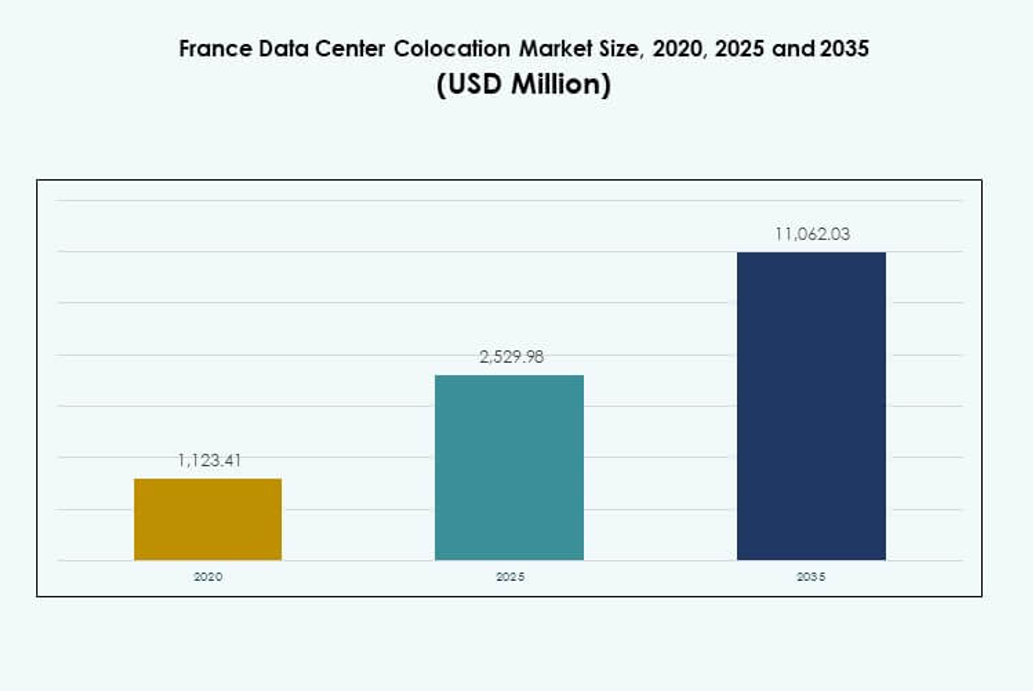

La taille du marché de la colocation des centres de données en France était évaluée à 1 123,41 millions USD en 2020, pour atteindre 2 529,98 millions USD en 2025 et devrait atteindre 11 062,03 millions USD d’ici 2035, avec un TCAC de 15,82 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données en France 2025 |

USD 2 529,98 Millions |

| Marché de la Colocation des Centres de Données en France, TCAC |

15,82% |

| Taille du Marché de la Colocation des Centres de Données en France 2035 |

USD 11 062,03 Millions |

Une forte adoption technologique, l’intégration de l’IA et le déploiement de cloud hybride stimulent la croissance du marché. Les investissements hyperscale accélèrent l’expansion de la capacité, tandis que les initiatives de durabilité redéfinissent la conception des installations. Le marché joue un rôle crucial pour les entreprises cherchant une infrastructure rentable et performante. Les investisseurs considèrent ce secteur comme stratégiquement important en raison de rendements stables, d’un fort soutien réglementaire et d’une externalisation croissante des entreprises. Sa position en tant que hub d’interconnexion européen renforce encore son attrait.

L’Île-de-France domine le marché grâce à sa connectivité dense, la présence de transporteurs et les campus hyperscale. La région Provence-Alpes-Côte d’Azur émerge comme une passerelle internationale stratégique, soutenue par des réseaux de câbles sous-marins. Des villes secondaires comme Lyon et Lille connaissent une croissance rapide, stimulée par les déploiements en périphérie et l’adoption par les entreprises. Cette diversité régionale renforce la position du pays dans le réseau d’infrastructure numérique européen.

Moteurs du Marché

Transformation Numérique Croissante et Expansion Hyperscale dans les Industries Stratégiques

Les entreprises à travers la France accélèrent les initiatives de transformation numérique pour soutenir de grands volumes de données, la migration vers le cloud et la modernisation des applications. Les opérateurs hyperscale étendent leur présence régionale pour répondre aux demandes croissantes des entreprises et des charges de travail gouvernementales. La connectivité à haute vitesse, l’alimentation électrique stable et l’infrastructure fiable font de la région un hub attractif pour les investissements en colocation. Le marché de la colocation des centres de données en France est stratégiquement positionné pour soutenir ces développements. Les entreprises considèrent la colocation comme une alternative rentable à la construction de centres de données privés. Elle permet un déploiement plus rapide des applications et des opérations résilientes. Les grandes entreprises technologiques déploient des installations à grande échelle près de Paris et Marseille pour renforcer les capacités d’interconnexion. Les investisseurs voient des rendements stables dans cet écosystème grâce à des contrats à long terme et à l’externalisation croissante de l’informatique d’entreprise.

Croissance de l’Adoption du Cloud et Intégration de l’IA Stimulent l’Optimisation de l’Infrastructure

Les stratégies axées sur le cloud transforment la planification de l’infrastructure informatique parmi les entreprises et les PME. Les organisations migrent des applications principales vers des architectures hybrides et multi-cloud pour améliorer la scalabilité et la performance. Cela offre la flexibilité de gérer les charges de travail IA et les analyses avancées plus près de l’utilisateur final. Le marché de la colocation de centres de données en France bénéficie des opérateurs cloud hyperscale construisant des zones de disponibilité dans les villes clés. L’intégration de l’IA dans les opérations des centres de données augmente l’efficacité énergétique et améliore le temps de disponibilité grâce à la maintenance prédictive. Les solutions de gestion de l’énergie et les analyses en temps réel améliorent la durabilité des centres de données. Les entreprises préfèrent les installations de colocation avec des certifications vertes et une optimisation des ressources alimentée par l’IA. Cette transition renforce la confiance des investisseurs dans la stabilité opérationnelle à long terme.

- Par exemple, OVHcloud déploie des systèmes de refroidissement par eau de pointe dans ses centres de données français, permettant aux salles serveurs de fonctionner entièrement sans climatisation, réduisant ainsi la consommation d’énergie. En 2023, OVHcloud a introduit un outil de calculateur de carbone qui permet aux clients de suivre de manière transparente l’empreinte carbone de leur infrastructure, soutenant des opérations IA et IT responsables.

Renforcement de l’infrastructure de connectivité et demande de réseau Edge à faible latence

Le développement de câbles sous-marins et de dorsales en fibre régionale améliore la résilience du réseau et la performance de la latence. Les opérateurs internationaux considèrent la France comme une passerelle entre l’Europe, l’Afrique et le Moyen-Orient. Les réseaux Edge à faible latence soutiennent les applications intensives en données dans la fintech, les médias et la santé. Le marché de la colocation de centres de données en France gagne une forte traction grâce à cet avantage de connectivité transfrontalière. Les fournisseurs de télécommunications et les hyperscalers déploient des nœuds Edge dans des hubs stratégiques pour soutenir les déploiements 5G. Les entreprises déplacent des charges de travail critiques vers des installations de colocation plus proches des utilisateurs finaux pour réduire les délais et améliorer la qualité du service. Cette tendance renforce le rôle de la France en tant que zone d’interconnexion centrale en Europe. Les investisseurs privilégient les actifs avec des écosystèmes de transporteurs denses et une diversité de routes.

- Par exemple, Orange a achevé l’atterrissage du nouveau câble sous-marin “Medusa” à Marseille en octobre 2025. Le segment Marseille–Bizerte de 1 050 km offre des liaisons fibre directes vers des centres de données interconnectés dans la ville et connecte les principaux hubs européens tels que Paris, Londres et Francfort, renforçant le statut de Marseille en tant que passerelle pour l’infrastructure numérique Europe–Afrique.

Incitations gouvernementales et environnement réglementaire solide soutenant la confiance du marché

L’environnement réglementaire favorable de la France soutient des investissements de colocation stables et à long terme. Les lois sur la protection des données, la conformité au RGPD et les incitations fiscales favorisent la confiance du marché parmi les investisseurs nationaux et étrangers. Cela crée un environnement fiable pour que les opérateurs augmentent leur capacité et améliorent la redondance. Le marché de la colocation de centres de données en France bénéficie des stratégies numériques nationales encourageant la modernisation de l’infrastructure. Les programmes gouvernementaux soutiennent l’intégration des énergies renouvelables, la résilience du réseau électrique et le développement durable des installations de colocation. Les investisseurs s’alignent sur les objectifs ESG pour garantir un soutien financier et la confiance des clients. Les entreprises voient la conformité aux normes strictes comme un avantage concurrentiel. Cette combinaison de soutien politique fort et de maturité technologique renforce l’attrait global du marché.

Tendances du marché

Demande croissante pour une infrastructure de centre de données durable et des certifications vertes

Les initiatives de durabilité transforment la conception des infrastructures et les stratégies opérationnelles. Les opérateurs se concentrent sur l’approvisionnement en énergie renouvelable, les systèmes de refroidissement avancés et la réutilisation de la chaleur perdue pour réduire les émissions de carbone. De nombreuses installations adoptent des certifications de bâtiments écologiques pour séduire les clients soucieux de l’environnement. Le marché de la colocation de centres de données en France reflète un fort élan vers les objectifs de neutralité carbone des principaux opérateurs. Des équipements économes en énergie et des conceptions innovantes aident à respecter les engagements ESG. Les clients privilégient les partenaires de colocation ayant des performances énergétiques éprouvées et des rapports transparents. Les politiques gouvernementales poussent davantage l’industrie à atteindre des objectifs de décarbonisation mesurables. Ce changement fait de la durabilité un facteur clé de la concurrence sur le marché.

Expansion des Écosystèmes d’Interconnexion Grâce aux Hubs Neutres et Hyperscales

La demande d’interconnexion augmente en raison de la croissance des applications cloud-native, des services de streaming et des déploiements edge d’entreprise. Les installations neutres permettent un routage réseau flexible et un accès plus rapide aux points d’échange de trafic mondial. Le marché de la colocation de centres de données en France prend de l’importance à mesure que les opérateurs construisent des hubs d’interconnexion à haute capacité. Ces hubs soutiennent des arrangements de peering diversifiés, des IXPs et des rampes d’accès cloud. Les fournisseurs de télécommunications et les plateformes OTT exploitent ces écosystèmes pour réduire les coûts et améliorer la prestation de services. Les zones de connectivité dense près de Paris attirent les entreprises multinationales cherchant des liens fiables à faible latence. Cette tendance renforce la compétitivité de la région dans l’économie des données européenne. Les investisseurs valorisent les actifs avec une forte densité d’interconnexion et une diversité de transporteurs.

Intégration des Systèmes de Gestion Opérationnelle Automatisés et Pilotés par l’IA

Les opérateurs déploient de plus en plus des plateformes de surveillance pilotées par l’IA pour optimiser les performances, prédire les pannes et réduire la consommation d’énergie. Les systèmes de contrôle automatisés permettent des ajustements en temps réel dans la distribution de l’énergie, la température et le flux d’air. Le marché de la colocation de centres de données en France connaît une forte adoption de ces technologies pour améliorer le temps de fonctionnement et la résilience opérationnelle. L’intégration de l’IA réduit l’intervention manuelle, améliore les accords de niveau de service et renforce la continuité des activités. L’analyse prédictive fournit aux opérateurs des informations pour maximiser l’utilisation de la capacité. L’automatisation réduit également les coûts opérationnels, attirant les entreprises sensibles aux prix. Les opérations axées sur la technologie créent un avantage concurrentiel en termes de qualité et de fiabilité du service. Cela accélère la transition vers des environnements de colocation entièrement intelligents.

Augmentation des Investissements dans l’Infrastructure Edge et les Clusters de Données Régionaux

La demande de traitement localisé augmente en raison des applications à haute performance dans l’IoT, le gaming et les systèmes autonomes. Les installations edge offrent une proximité avec les utilisateurs finaux et supportent le calcul en temps réel. Le marché de la colocation de centres de données en France évolue à mesure que les opérateurs construisent des micro-centres de données dans des villes régionales au-delà de Paris. Les entreprises utilisent ces clusters pour améliorer les expériences numériques et réduire la latence. Cette tendance soutient une architecture distribuée qui complète les grands campus hyperscales. Les fournisseurs de télécommunications et de cloud s’associent pour développer des déploiements edge standardisés. Ces investissements renforcent l’infrastructure numérique régionale et attirent de nouveaux entrants sur le marché.

Défis du Marché

Contraintes Énergétiques Croissantes et Pression sur l’Infrastructure Créant une Complexité Opérationnelle

La rapide expansion de la capacité des centres de données a intensifié la demande en énergie. Les limitations du réseau électrique dans certaines régions rendent la planification de la capacité plus complexe pour les opérateurs. Le marché de la colocation de centres de données en France fait face à une pression croissante pour sécuriser des sources d’énergie fiables et durables. Les opérateurs doivent équilibrer l’expansion avec le respect de normes environnementales strictes. Les retards dans les mises à niveau du réseau affectent la capacité à évoluer efficacement. Le besoin croissant d’intégration des énergies renouvelables augmente également les coûts opérationnels. La volatilité des prix de l’énergie influence les stratégies de tarification de la colocation. Les investisseurs surveillent de près les accords d’achat d’énergie à long terme pour réduire les risques financiers. Atteindre les objectifs de performance tout en maintenant l’efficacité reste un défi opérationnel majeur.

Conformité Réglementaire, Disponibilité des Terrains et Contraintes de la Chaîne d’Approvisionnement Ralentissant la Croissance

Les lois strictes sur la protection des données, les permis de construire et les réglementations de zonage nécessitent une planification approfondie et augmentent les délais des projets. La disponibilité de terrains adaptés près des infrastructures de fibre et d’énergie devient rare dans les principales zones métropolitaines. Le marché de la colocation de centres de données en France fait face à des défis supplémentaires dus aux perturbations mondiales de la chaîne d’approvisionnement affectant les calendriers de livraison des équipements. Les obstacles réglementaires peuvent ralentir l’expansion de la capacité et limiter les nouvelles entrées sur le marché. Les retards dans les permis et les approbations de construction créent de l’incertitude dans les délais des projets. Les opérateurs doivent investir dans une expertise juridique et technique pour maintenir la conformité. Ces facteurs rendent la sélection stratégique des sites et la planification à long terme des infrastructures essentielles pour rester compétitif.

Opportunités de Marché

L’Adoption Croissante du Cloud Hybride et des Charges de Travail IA Déverrouille l’Expansion de la Capacité

La préférence croissante pour les modèles informatiques hybrides alimente la demande d’espace de colocation dans les principales villes. Les entreprises déploient des charges de travail IA et des analyses avancées à grande échelle pour améliorer la prise de décision et la prestation de services. Le marché de la colocation de centres de données en France bénéficie de ce passage vers une infrastructure flexible et évolutive. Les modèles hybrides permettent aux entreprises d’équilibrer coût, contrôle et performance. Les fournisseurs de colocation offrant une connectivité directe aux clouds hyperscale gagnent un avantage concurrentiel clair. Cette opportunité attire de nouveaux investissements dans des installations à haute densité.

Rôle Élargi de la France en Tant que Passerelle Stratégique d’Interconnexion pour l’Europe

La position géographique de la France crée un fort potentiel pour l’échange de trafic de données transfrontalier. Les stations d’atterrissage de câbles sous-marins et les réseaux terrestres avancés renforcent sa position en tant que passerelle numérique majeure. Le marché de la colocation de centres de données en France peut tirer parti de ce rôle stratégique pour attirer des opérateurs internationaux et des locataires hyperscale. Une connectivité améliorée attire les services financiers, les plateformes OTT et les entreprises mondiales. Cette opportunité soutient la croissance à long terme du marché et l’intégration des réseaux mondiaux.

Segmentation du Marché

Par Type

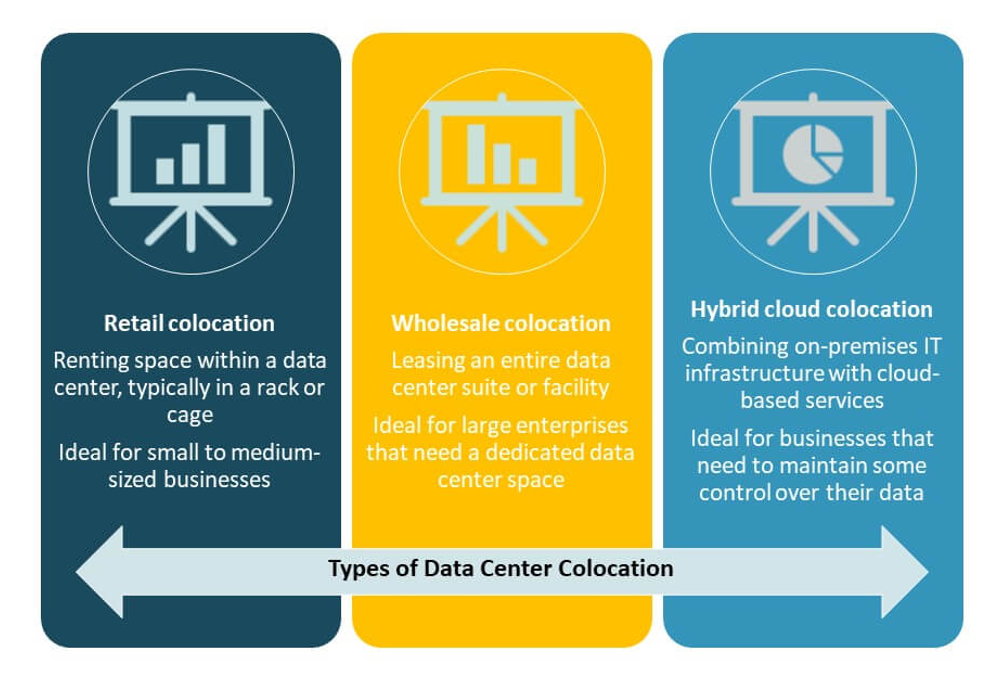

La colocation de détail domine le marché de la colocation de centres de données en France avec une large part, stimulée par la demande des PME et des entreprises à la recherche de solutions flexibles et rentables. Elle soutient des termes de contrat plus courts et un espace de rack évolutif pour un déploiement rapide. La colocation en gros se développe grâce aux investissements hyperscale, tandis que la colocation cloud hybride gagne en traction pour sa flexibilité d’intégration. La colocation de détail reste préférée pour sa facilité de gestion, ses coûts initiaux plus bas et sa mise en place rapide.

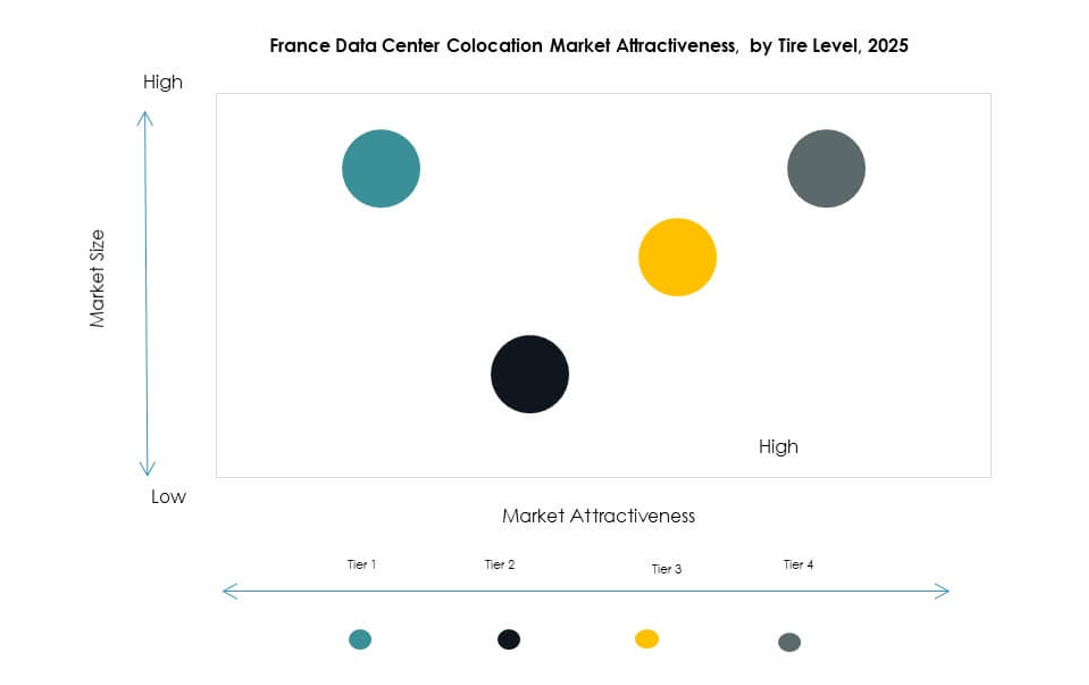

Par Niveau de Tier

Les centres de données de niveau 3 détiennent la plus grande part du marché de la colocation de centres de données en France en raison de leur équilibre entre coût et fiabilité. Ces installations offrent une redondance N+1, garantissant une haute disponibilité pour les charges de travail critiques. Le niveau 4 est en croissance parmi les clients financiers et hyperscale recherchant un temps de fonctionnement maximal. Les installations de niveau 1 et niveau 2 desservent les petites entreprises et les applications moins critiques. Les investissements dans les niveaux 3 et 4 renforcent la fiabilité des services.

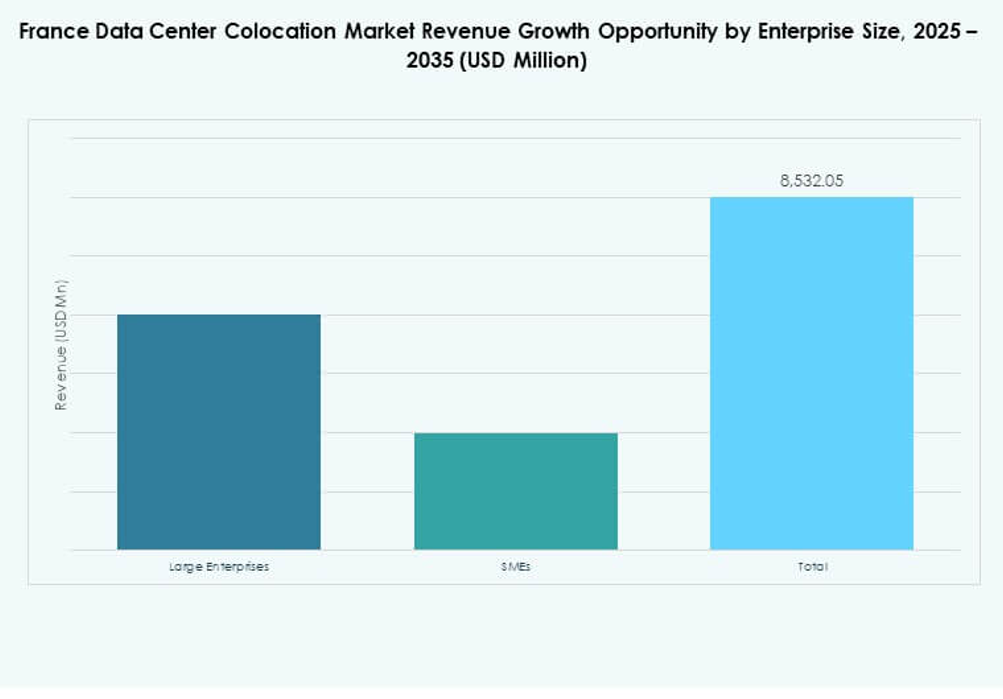

Par taille d’entreprise

Les grandes entreprises dominent le marché de la colocation de centres de données en France en raison de leurs besoins informatiques élevés et des exigences de conformité réglementaire. Ces organisations priorisent la sécurité, le temps de fonctionnement et la connectivité avancée. Les PME augmentent l’adoption de la colocation pour éviter les dépenses d’investissement élevées liées à la construction de centres de données privés. Des tarifs flexibles et des solutions modulaires rendent la colocation attrayante pour les entreprises en croissance.

Par secteur utilisateur final

Le secteur IT & Télécom domine le marché de la colocation de centres de données en France, stimulé par une forte demande pour les services cloud, la distribution de contenu et le déploiement de la 5G. Le secteur BFSI suit de près avec des besoins élevés en sécurité et en temps de fonctionnement. Les industries de la santé et des médias augmentent également leur présence en raison de l’augmentation des volumes de données et de la conformité réglementaire. Le commerce de détail et d’autres secteurs utilisent la colocation pour soutenir leurs stratégies de transformation numérique.

Perspectives Régionales

Île-de-France : Hub numérique central stimulant la plus grande part de marché

L’Île-de-France détient 46,7 % du marché de la colocation de centres de données en France grâce à son infrastructure de fibre dense, sa présence hyperscale et sa proximité avec les grandes entreprises. Paris agit comme le principal hub de connectivité, hébergeant la plupart des installations neutres en termes de transporteurs et des points d’interconnexion internationaux. La disponibilité énergétique, le soutien réglementaire et une main-d’œuvre qualifiée attirent les opérateurs mondiaux. La région bénéficie d’un fort soutien gouvernemental et d’importants investissements technologiques.

- Par exemple, le centre de données PA10 d’Equinix à Paris, ouvert en 2023 sur le campus de Saint-Denis, offre environ 2 250 armoires et 5 775 mètres carrés d’espace de colocation à pleine capacité. Le site fonctionne à 100 % avec des énergies renouvelables et récupère la chaleur pour chauffer des installations publiques, telles que le Centre Aquatique Olympique pour Paris 2024, fournissant la chaleur excédentaire gratuitement pendant 15 ans.

Provence-Alpes-Côte d’Azur : Porte stratégique pour le trafic de données international

La région Provence-Alpes-Côte d’Azur représente 29,3 % de la part de marché de la colocation de centres de données en France. Marseille sert de point d’atterrissage pour les principaux câbles sous-marins reliant l’Europe, l’Afrique et l’Asie. Sa position côtière stratégique la rend cruciale pour le routage des données intercontinentales. Les fournisseurs de télécommunications et de cloud continuent d’investir dans l’expansion de la capacité locale pour soutenir le trafic international.

- Par exemple, Interxion (une entreprise de Digital Realty) a commencé la construction de son centre de données MRS4 à Marseille, conçu pour ajouter jusqu’à 13,6 mégawatts (MW) de capacité client et 6 700 mètres carrés d’espace une fois terminé. Cette expansion renforce le rôle de Marseille en tant que point d’atterrissage pour les principaux câbles sous-marins internationaux, soutenant des centaines de fournisseurs mondiaux et régionaux grâce à une infrastructure de connectivité avancée.

Autres Régions : Croissance de l’infrastructure Edge et de la connectivité régionale

Les autres régions détiennent ensemble 24 % de la part de marché du colocation de centres de données en France. Les déploiements émergents en périphérie dans des villes comme Lyon, Lille et Toulouse soutiennent la croissance des entreprises locales et les applications sensibles à la latence. Ces régions attirent des investissements axés sur des modèles informatiques distribués. Des stratégies numériques régionales solides et des programmes d’infrastructure accélèrent leur rôle dans la connectivité nationale.

Informations compétitives :

- DATA4 Group

- Scaleway

- OVHcloud

- Ikoula

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Le paysage concurrentiel du marché du colocation de centres de données en France présente un mélange d’opérateurs nationaux et de leaders mondiaux de l’hyperscale. Il est façonné par des investissements stratégiques dans la capacité énergétique, l’interconnexion réseau et l’infrastructure durable. Les grands acteurs comme Equinix, Digital Realty Trust et OVHcloud se concentrent sur l’expansion des installations à haute densité et des emplacements en périphérie pour soutenir les charges de travail cloud et IA. Les fournisseurs nationaux tels que DATA4 Group et Scaleway renforcent leur présence grâce à des opérations écoénergétiques et des modèles de service flexibles. Les entreprises hyperscale, y compris AWS et Google Cloud, stimulent la demande pour des écosystèmes de colocation évolutifs. Les partenariats, les fusions et les expansions de capacité restent des stratégies centrales. L’intensité concurrentielle augmente, les opérateurs priorisant les campus riches en réseaux, l’intégration d’énergie verte et la connectivité à faible latence pour capter la demande des entreprises et de l’hyperscale.

Développements récents :

- En septembre 2025, DATA4 Group est devenu le premier opérateur de centre de données en France à signer un contrat d’allocation de production nucléaire de douze ans (CAPN) avec EDF, le fournisseur d’électricité français. Cet accord révolutionnaire, qui débutera en 2026, garantit à DATA4 l’accès à 40 MW d’énergie nucléaire — environ 230 GWh par an — pour alimenter son infrastructure de centre de données française avec une électricité fiable et à faible teneur en carbone.

- En août 2025, Data4, un important opérateur européen de centres de données, a fait l’objet d’une acquisition stratégique alors qu’Arjun Infrastructure Partners a acquis une participation dans le portefeuille de centres de données stabilisés de Data4. Cet investissement signale un intérêt accru des investisseurs institutionnels pour le marché français du colocation et soutient les activités de développement et d’expansion continues de Data4 en France.

- En juin 2025, Scaleway, un fournisseur clé de services cloud français, a conclu un partenariat stratégique avec France Télévisions, le principal groupe audiovisuel du pays, pour faciliter l’hébergement et le traitement des données de diffusion et des services de streaming sur la plateforme cloud souveraine de Scaleway. Cette collaboration vise à promouvoir la souveraineté technologique et à développer des outils innovants cloud-native et open-source pour le secteur des médias français, garantissant que toutes les données restent sur le territoire français.