Краткое содержание:

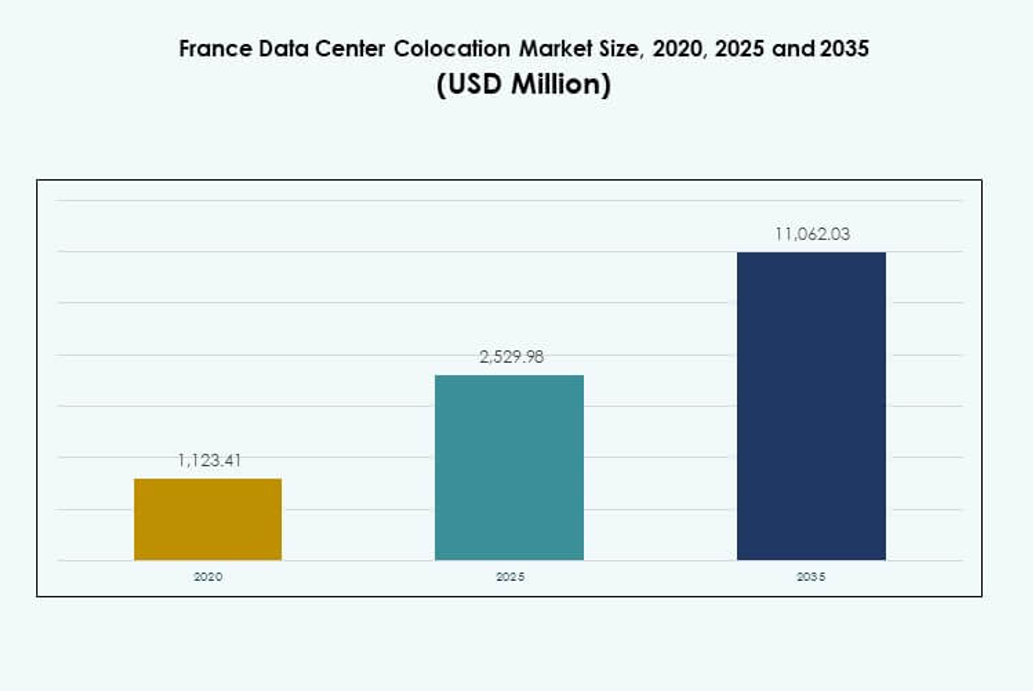

Рынок колокации дата-центров во Франции был оценен в 1,123.41 млн долларов США в 2020 году, до 2,529.98 млн долларов США в 2025 году и, как ожидается, достигнет 11,062.03 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 15.82% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров во Франции 2025 |

2,529.98 млн долларов США |

| Рынок колокации дата-центров во Франции, CAGR |

15.82% |

| Размер рынка колокации дата-центров во Франции 2035 |

11,062.03 млн долларов США |

Сильное внедрение технологий, интеграция ИИ и развертывание гибридных облаков способствуют росту рынка. Инвестиции в гипермасштаб ускоряют расширение мощностей, в то время как инициативы по устойчивому развитию меняют дизайн объектов. Рынок играет критическую роль для бизнеса, стремящегося к экономически эффективной, высокопроизводительной инфраструктуре. Инвесторы рассматривают этот сектор как стратегически важный из-за стабильной доходности, сильной регуляторной поддержки и увеличения аутсорсинга предприятий. Его позиция как европейского узла межсоединений дополнительно увеличивает его привлекательность.

Île-de-France лидирует на рынке благодаря плотной связности, присутствию операторов и гипермасштабным кампусам. Прованс-Альпы-Лазурный берег становится стратегическим международным шлюзом, поддерживаемым подводными кабельными сетями. Вторичные города, такие как Лион и Лилль, быстро растут благодаря развертыванию на периферии и внедрению предприятиями. Это региональное разнообразие укрепляет позиции страны в цифровой инфраструктурной сети Европы.

Движущие силы рынка

Рост цифровой трансформации и расширение гипермасштабов в стратегических отраслях

Предприятия по всей Франции ускоряют инициативы по цифровой трансформации для поддержки больших объемов данных, миграции в облако и модернизации приложений. Операторы гипермасштабов расширяют свое региональное присутствие, чтобы удовлетворить растущие потребности в рабочих нагрузках предприятий и правительства. Высокоскоростное подключение, стабильное электроснабжение и надежная инфраструктура делают регион привлекательным узлом для инвестиций в колокацию. Рынок колокации дата-центров во Франции стратегически позиционирован для поддержки этих разработок. Бизнес рассматривает колокацию как экономически эффективную альтернативу строительству частных дата-центров. Это позволяет быстрее развертывать приложения и обеспечивать устойчивую работу. Крупные технологические компании развертывают крупномасштабные объекты вблизи Парижа и Марселя для укрепления возможностей межсоединений. Инвесторы видят стабильную доходность в этой экосистеме благодаря долгосрочным контрактам и растущему аутсорсингу ИТ-услуг предприятиями.

Рост облачного внедрения и интеграция ИИ стимулируют оптимизацию инфраструктуры

Стратегии, ориентированные на облачные технологии, преобразуют планирование ИТ-инфраструктуры среди предприятий и малых и средних предприятий. Организации мигрируют основные приложения на гибридные и мультиоблачные архитектуры для повышения масштабируемости и производительности. Это предлагает гибкость в управлении рабочими нагрузками ИИ и передовой аналитикой ближе к пользовательскому краю. Рынок колокации дата-центров во Франции выигрывает от гипермасштабных облачных операторов, создающих зоны доступности в ключевых городах. Интеграция ИИ в операции дата-центров повышает энергоэффективность и улучшает время безотказной работы благодаря предиктивному обслуживанию. Решения по управлению энергией и аналитика в реальном времени повышают устойчивость дата-центров. Предприятия предпочитают колокационные объекты с сертифицированными экологическими характеристиками и оптимизацией ресурсов на основе ИИ. Этот переход укрепляет уверенность инвесторов в долгосрочной операционной стабильности.

- Например, OVHcloud внедряет передовые системы водяного охлаждения по всем своим французским дата-центрам, позволяя серверным помещениям работать полностью без кондиционирования воздуха, тем самым снижая энергопотребление. В 2023 году OVHcloud представила инструмент для расчета углеродного следа, который позволяет клиентам прозрачно отслеживать углеродный след их инфраструктуры, поддерживая ответственные операции ИИ и ИТ.

Укрепление инфраструктуры подключения и спрос на сети с низкой задержкой на краю

Развитие подводных кабелей и региональных волоконных магистралей повышает устойчивость сети и производительность по задержке. Международные операторы рассматривают Францию как ворота между Европой, Африкой и Ближним Востоком. Сети с низкой задержкой на краю поддерживают приложения с интенсивным использованием данных в финтехе, медиа и здравоохранении. Рынок колокации дата-центров во Франции получает значительное развитие благодаря этому преимуществу трансграничной связи. Телекоммуникационные провайдеры и гипермасштабные компании развертывают узлы на краю в стратегических центрах для поддержки внедрения 5G. Предприятия переносят критические рабочие нагрузки в колокационные объекты ближе к конечным пользователям, чтобы сократить задержки и улучшить качество обслуживания. Эта тенденция укрепляет роль Франции как ключевой зоны взаимосвязи в Европе. Инвесторы отдают приоритет активам с плотными экосистемами операторов и разнообразием маршрутов.

- Например, Orange завершила прокладку нового подводного кабеля «Medusa» в Марселе в октябре 2025 года. Сегмент Марсель–Бизерта длиной 1050 км предлагает прямые волоконные соединения с взаимосвязанными дата-центрами в городе и соединяет крупные европейские центры, такие как Париж, Лондон и Франкфурт, укрепляя статус Марселя как ворот для цифровой инфраструктуры Европа–Африка.

Государственные стимулы и сильная нормативная среда, поддерживающая уверенность на рынке

Благоприятная нормативная среда Франции поддерживает стабильные и долгосрочные инвестиции в колокацию. Законы о защите данных, соответствие GDPR и налоговые льготы способствуют уверенности на рынке среди отечественных и иностранных инвесторов. Это создает надежную среду для операторов для расширения мощностей и повышения резервирования. Рынок колокации дата-центров во Франции выигрывает от национальных цифровых стратегий, поощряющих модернизацию инфраструктуры. Государственные программы поддерживают интеграцию возобновляемой энергии, устойчивость электросетей и устойчивое развитие колокационных объектов. Инвесторы ориентируются на цели ESG для обеспечения финансовой поддержки и доверия клиентов. Предприятия видят соблюдение строгих стандартов как конкурентное преимущество. Это сочетание сильной политической поддержки и технологической зрелости укрепляет общую привлекательность рынка.

Тенденции рынка

Растущий спрос на устойчивую инфраструктуру дата-центров и экологические сертификаты

Инициативы в области устойчивого развития изменяют проектирование инфраструктуры и операционные стратегии. Операторы сосредотачиваются на использовании возобновляемых источников энергии, передовых системах охлаждения и повторном использовании тепла для снижения выбросов углерода. Многие объекты получают сертификаты экологического строительства, чтобы привлечь клиентов, заботящихся об окружающей среде. Рынок колокации дата-центров во Франции отражает сильный импульс к достижению целей по нулевым выбросам от крупных операторов. Энергоэффективное оборудование и инновационные проекты помогают выполнять обязательства по ESG. Клиенты предпочитают партнеров по колокации с проверенными показателями энергоэффективности и прозрачной отчетностью. Государственная политика дополнительно подталкивает отрасль к достижению измеримых целей по декарбонизации. Этот сдвиг делает устойчивое развитие ключевым фактором в конкурентной борьбе на рынке.

Расширение экосистем межсоединений через нейтральные к операторам и гипермасштабные узлы

Спрос на межсоединения увеличивается из-за роста облачных приложений, потоковых сервисов и развертываний на границе предприятия. Нейтральные к операторам объекты обеспечивают гибкую маршрутизацию сети и более быстрый доступ к глобальным точкам обмена трафиком. Рынок колокации дата-центров во Франции приобретает значимость, поскольку операторы создают высокоемкие узлы межсоединений. Эти узлы поддерживают разнообразные пиринговые соглашения, IXP и облачные подключения. Телекоммуникационные провайдеры и платформы OTT используют эти экосистемы для снижения затрат и улучшения качества обслуживания. Зоны плотной связи вблизи Парижа привлекают многонациональные предприятия, ищущие надежные низколатентные соединения. Эта тенденция повышает конкурентоспособность региона в европейской цифровой экономике. Инвесторы ценят активы с высокой плотностью межсоединений и разнообразием операторов.

Интеграция автоматизации и систем управления на основе ИИ

Операторы все чаще внедряют платформы мониторинга на основе ИИ для оптимизации производительности, прогнозирования сбоев и снижения энергопотребления. Автоматизированные системы управления позволяют в реальном времени регулировать распределение энергии, температуру и воздушный поток. Рынок колокации дата-центров во Франции активно принимает такие технологии для улучшения времени безотказной работы и операционной устойчивости. Интеграция ИИ снижает необходимость в ручном вмешательстве, улучшает соглашения об уровне обслуживания и укрепляет непрерывность бизнеса. Прогностическая аналитика предоставляет операторам информацию для максимального использования емкости. Автоматизация также снижает операционные затраты, привлекая предприятия, чувствительные к цене. Операции, основанные на технологиях, создают конкурентное преимущество в качестве и надежности обслуживания. Это ускоряет переход к полностью интеллектуальным средам колокации.

Рост инвестиций в инфраструктуру на границе и региональные кластеры данных

Спрос на локализованную обработку увеличивается из-за высокопроизводительных приложений в IoT, играх и автономных системах. Объекты на границе предлагают близость к конечным пользователям и поддерживают вычисления в реальном времени. Рынок колокации дата-центров во Франции развивается, поскольку операторы строят микро-дата-центры в региональных городах за пределами Парижа. Предприятия используют эти кластеры для улучшения цифрового опыта и снижения задержек. Эта тенденция поддерживает распределенную архитектуру, дополняющую крупные гипермасштабные кампусы. Телекоммуникационные и облачные провайдеры сотрудничают для разработки стандартизированных развертываний на границе. Эти инвестиции укрепляют региональную цифровую инфраструктуру и привлекают новых участников рынка.

Проблемы рынка

Растущие энергетические ограничения и давление на инфраструктуру создают операционную сложность

Быстрое расширение емкости дата-центров усилило спрос на энергию. Ограничения энергосетей в некоторых регионах усложняют планирование емкости для операторов. Рынок колокации дата-центров во Франции сталкивается с растущим давлением по обеспечению надежных и устойчивых источников энергии. Операторам необходимо балансировать расширение с соблюдением строгих экологических стандартов. Задержки в модернизации сетей влияют на способность эффективно масштабироваться. Растущая потребность в интеграции возобновляемых источников энергии также увеличивает операционные расходы. Волатильность цен на энергию влияет на стратегии ценообразования колокации. Инвесторы внимательно следят за долгосрочными соглашениями о покупке электроэнергии для снижения финансовых рисков. Достижение целей по производительности при сохранении эффективности остается значительной операционной задачей.

Соблюдение нормативных требований, доступность земель и ограничения цепочки поставок замедляют рост

Строгие законы о защите данных, разрешения на строительство и зонирование требуют тщательного планирования и увеличивают сроки реализации проектов. Доступность подходящих земель рядом с волоконной и энергетической инфраструктурой становится дефицитной в ключевых мегаполисах. Рынок колокации дата-центров во Франции сталкивается с дополнительными вызовами из-за глобальных нарушений цепочки поставок, влияющих на графики поставок оборудования. Нормативные препятствия могут замедлить расширение емкости и ограничить новые входы на рынок. Задержки в получении разрешений и утверждении строительства создают неопределенность в сроках реализации проектов. Операторам необходимо инвестировать в юридическую и техническую экспертизу для соблюдения нормативных требований. Эти факторы делают стратегический выбор местоположения и долгосрочное планирование инфраструктуры критически важными для поддержания конкурентоспособности.

Возможности рынка

Рост внедрения гибридных облаков и рабочих нагрузок ИИ открывает возможности для расширения емкости

Растущее предпочтение гибридных ИТ-моделей стимулирует спрос на колокационные пространства в ключевых городах. Предприятия внедряют рабочие нагрузки ИИ и передовую аналитику в большом масштабе для улучшения принятия решений и предоставления услуг. Рынок колокации дата-центров во Франции получает выгоду от этого перехода к гибкой и масштабируемой инфраструктуре. Гибридные модели позволяют компаниям балансировать затраты, контроль и производительность. Провайдеры колокации, предлагающие прямое подключение к гипермасштабным облакам, получают явное конкурентное преимущество. Эта возможность привлекает новые инвестиции в высокоплотные объекты.

Расширяющаяся роль Франции как стратегического шлюза для межсоединений в Европе

Географическое положение Франции создает значительный потенциал для обмена трансграничным трафиком данных. Станции приземления подводных кабелей и передовые наземные сети укрепляют ее позицию как основного цифрового шлюза. Рынок колокации дата-центров во Франции может использовать эту стратегическую роль для привлечения международных операторов и гипермасштабных арендаторов. Улучшенная связность привлекает финансовые услуги, платформы OTT и глобальные предприятия. Эта возможность поддерживает долгосрочный рост рынка и интеграцию в глобальные сети.

Сегментация рынка

По типу

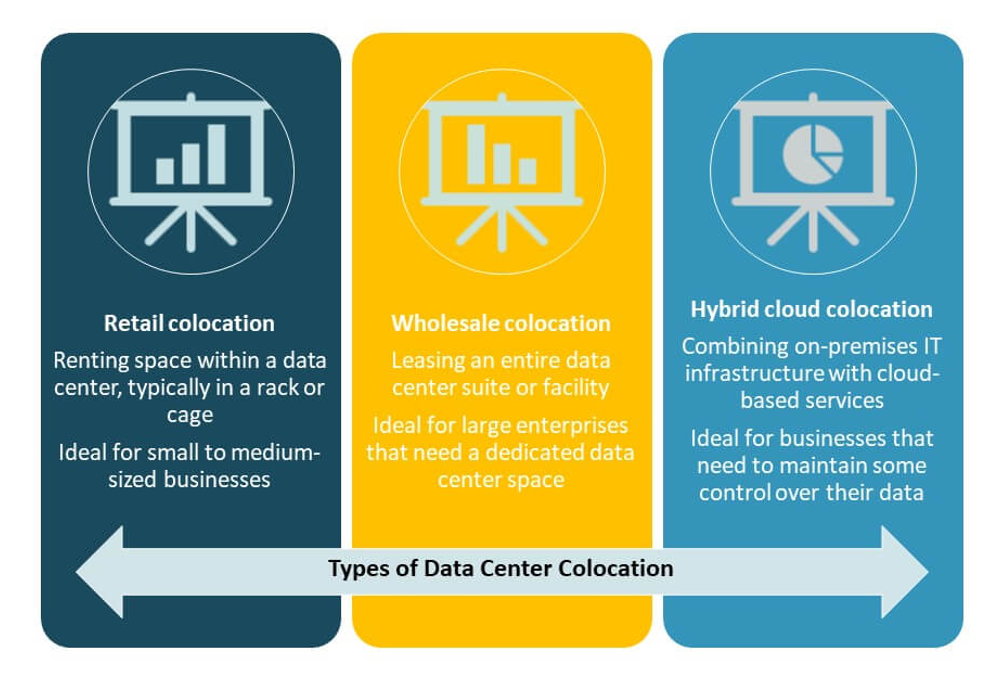

Розничная колокация доминирует на рынке колокации дата-центров во Франции с большой долей, обусловленной спросом со стороны малых и средних предприятий и компаний, ищущих гибкие и экономически эффективные решения. Она поддерживает более короткие сроки контрактов и масштабируемое пространство для быстрого развертывания. Оптовая колокация расширяется благодаря инвестициям в гипермасштаб, в то время как гибридная облачная колокация набирает популярность за счет гибкости интеграции. Розничная колокация остается предпочтительной из-за легкости управления, более низких первоначальных затрат и быстрого развертывания.

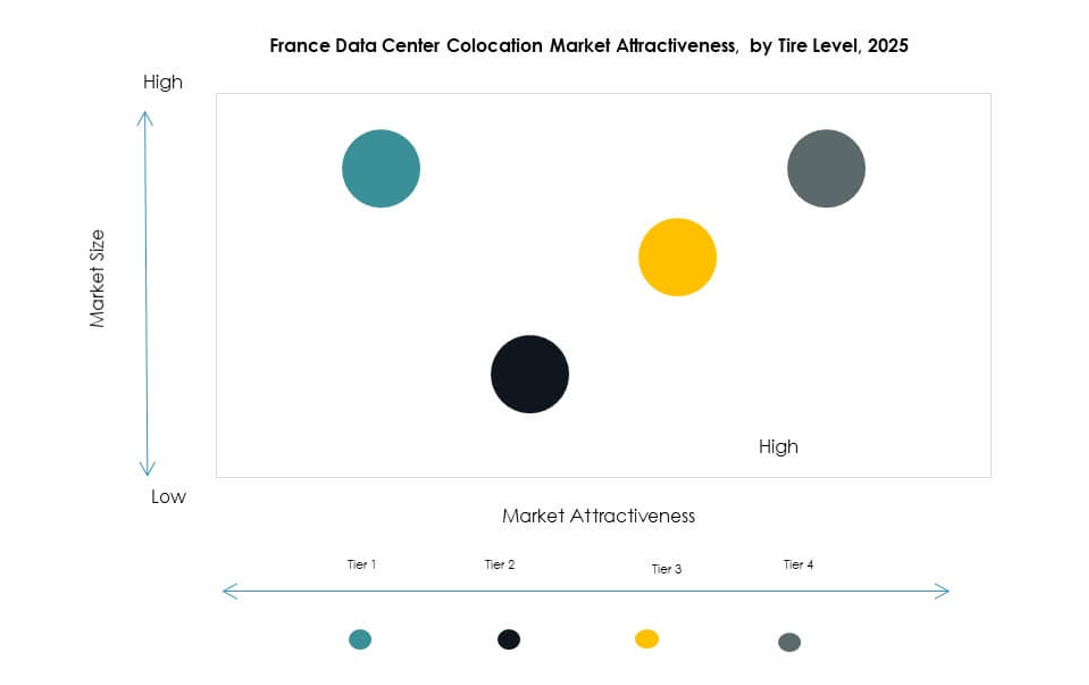

По уровню

Центры обработки данных Tier 3 занимают наибольшую долю на рынке колокации центров обработки данных во Франции благодаря своему балансу между стоимостью и надежностью. Эти объекты предлагают избыточность N+1, обеспечивая высокую доступность для критически важных рабочих нагрузок. Tier 4 набирает популярность среди финансовых и гипермасштабных клиентов, стремящихся к максимальному времени безотказной работы. Объекты Tier 1 и Tier 2 обслуживают более мелкие предприятия и менее критичные приложения. Инвестиции в Tier 3 и Tier 4 укрепляют надежность обслуживания.

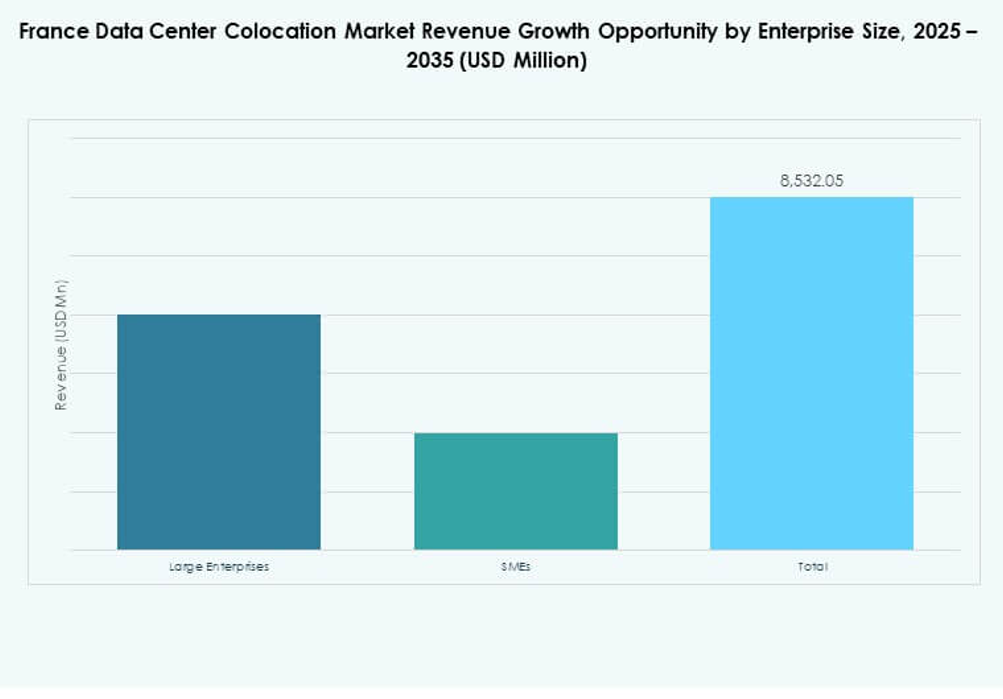

По размеру предприятия

Крупные предприятия лидируют на рынке колокации центров обработки данных во Франции благодаря своим высоким вычислительным потребностям и требованиям к соблюдению нормативных требований. Эти организации уделяют приоритетное внимание безопасности, времени безотказной работы и передовой подключаемости. Малые и средние предприятия увеличивают использование колокации, чтобы избежать высоких капитальных затрат на строительство частных центров обработки данных. Гибкое ценообразование и модульные решения делают колокацию привлекательной для растущих бизнесов.

По отраслям конечных пользователей

Сектор ИТ и телекоммуникаций доминирует на рынке колокации центров обработки данных во Франции, обусловленный высоким спросом на облачные услуги, доставку контента и развертывание 5G. BFSI следует за ним с высокими требованиями к безопасности и времени безотказной работы. Здравоохранение и медиаиндустрия также увеличивают свое присутствие из-за роста объемов данных и соблюдения нормативных требований. Розничная торговля и другие сектора используют колокацию для поддержки стратегий цифровой трансформации.

Региональные особенности

Иль-де-Франс: основной цифровой центр, обеспечивающий наибольшую долю рынка

Иль-де-Франс занимает 46,7% рынка колокации центров обработки данных во Франции благодаря своей плотной волоконной инфраструктуре, присутствию гипермасштабов и близости к крупным предприятиям. Париж выступает в качестве основного узла подключения, размещая большинство операторов, не зависящих от операторов связи, и международные точки межсоединения. Доступность энергии, поддержка со стороны регуляторов и квалифицированная рабочая сила привлекают глобальных операторов. Регион получает выгоду от сильной государственной поддержки и крупных технологических инвестиций.

- Например, центр обработки данных PA10 компании Equinix в Париже, открытый в 2023 году на кампусе Сен-Дени, предоставляет примерно 2250 шкафов и 5775 квадратных метров колокационного пространства при полном развертывании. Объект работает на 100% возобновляемой энергии и использует тепло для обогрева общественных объектов, таких как Олимпийский водный центр для Парижа 2024, предоставляя избыточное тепло бесплатно в течение 15 лет.

Прованс-Альпы-Лазурный Берег: стратегические ворота для международного трафика данных

Прованс-Альпы-Лазурный Берег составляет 29,3% доли рынка колокации центров обработки данных во Франции. Марсель служит точкой приземления для крупных подводных кабелей, соединяющих Европу, Африку и Азию. Его стратегическое прибрежное расположение делает его критически важным для межконтинентальной маршрутизации данных. Телекоммуникационные и облачные провайдеры продолжают инвестировать в расширение местных мощностей для поддержки международного трафика.

- Например, компания Interxion (подразделение Digital Realty) начала строительство своего центра обработки данных MRS4 в Марселе, который предназначен для добавления до 13,6 мегаватт (МВт) мощности для клиентов и 6700 квадратных метров пространства после завершения. Это расширение укрепляет роль Марселя как точки приземления для крупных международных подводных кабелей, поддерживая сотни глобальных и региональных провайдеров через передовую инфраструктуру подключения.

Другие регионы: растущая инфраструктура на периферии и региональная подключаемость

Другие регионы вместе занимают 24% доли рынка колокации дата-центров во Франции. Развивающиеся периферийные развертывания в таких городах, как Лион, Лилль и Тулуза, поддерживают рост местных предприятий и приложения, чувствительные к задержкам. Эти регионы привлекают инвестиции, ориентированные на распределенные ИТ-модели. Сильные региональные цифровые стратегии и инфраструктурные программы ускоряют их роль в национальной связности.

Конкурентные Инсайты:

- DATA4 Group

- Scaleway

- OVHcloud

- Ikoula

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Конкурентный ландшафт рынка колокации дата-центров во Франции включает в себя сочетание местных операторов и глобальных лидеров гипермасштабирования. Он формируется за счет стратегических инвестиций в мощность, сетевую интерконнекцию и устойчивую инфраструктуру. Крупные игроки, такие как Equinix, Digital Realty Trust и OVHcloud, сосредоточены на расширении высокоплотных объектов и периферийных локаций для поддержки облачных и ИИ-нагрузок. Местные провайдеры, такие как DATA4 Group и Scaleway, укрепляют свое присутствие за счет энергоэффективных операций и гибких моделей обслуживания. Гипермасштабные компании, включая AWS и Google Cloud, стимулируют спрос на масштабируемые экосистемы колокации. Партнерства, слияния и расширение мощностей остаются основными стратегиями. Конкурентная интенсивность растет, операторы отдают приоритет кампусам с богатой сетью, интеграции зеленой энергии и низкозадержной связности для захвата спроса со стороны предприятий и гипермасштабов.

Недавние события:

- В сентябре 2025 года DATA4 Group стала первым оператором дата-центров во Франции, подписавшим двенадцатилетний Контракт на Распределение Ядерной Продукции (CAPN) с EDF, французским поставщиком электроэнергии. Это новаторское соглашение, которое начнется в 2026 году, гарантирует DATA4 доступ к 40 МВт ядерной энергии — примерно 230 ГВтч в год — для обеспечения своей французской инфраструктуры дата-центров надежной, низкоуглеродной электроэнергией.

- В августе 2025 года Data4, крупный европейский оператор дата-центров, подвергся стратегическому поглощению, когда Arjun Infrastructure Partners приобрела долю в стабилизированном портфеле дата-центров Data4. Эта инвестиция свидетельствует о повышенном интересе институциональных инвесторов к французскому рынку колокации и поддерживает продолжение развития и расширения Data4 во Франции.

- В июне 2025 года Scaleway, ключевой французский провайдер облачных услуг, вступил в стратегическое партнерство с France Télévisions, ведущей аудиовизуальной группой страны, для содействия размещению и обработке данных вещания и потоковых сервисов на суверенной облачной платформе Scaleway. Это сотрудничество направлено на продвижение технологического суверенитета и разработку инновационных облачных, открытых инструментов для медиа-сектора Франции, обеспечивая сохранение всех данных в пределах французских границ.