Executive Resumé:

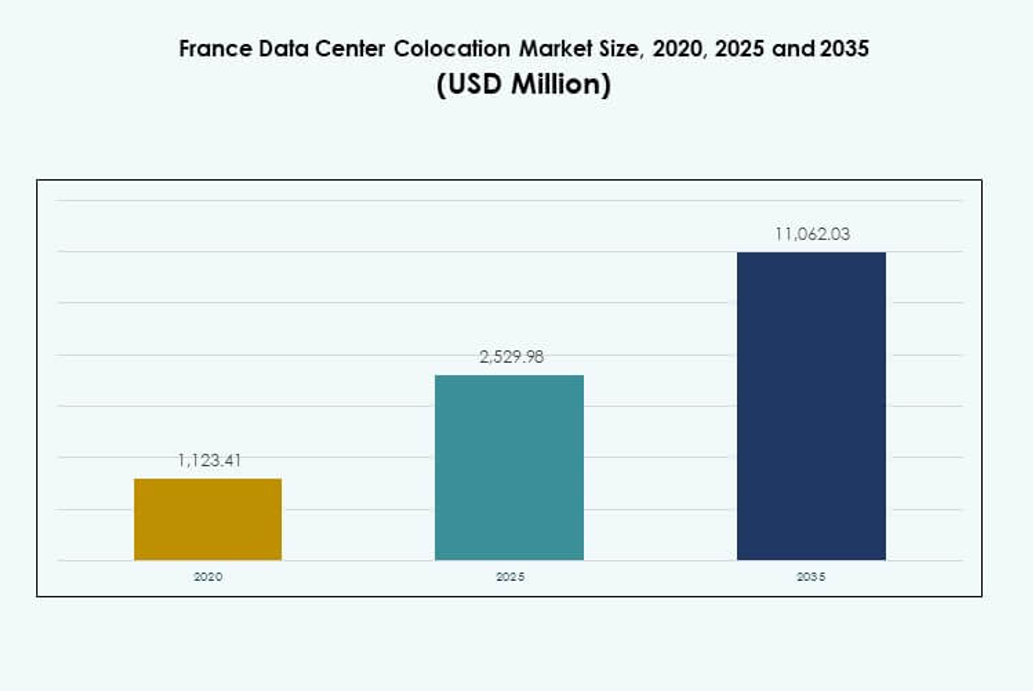

Frankrigs datacenter colocation-markedstørrelse blev vurderet til USD 1.123,41 millioner i 2020 til USD 2.529,98 millioner i 2025 og forventes at nå USD 11.062,03 millioner i 2035, med en CAGR på 15,82 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Frankrigs Datacenter Colocation Markedsstørrelse 2025 |

USD 2.529,98 Millioner |

| Frankrigs Datacenter Colocation Marked, CAGR |

15,82% |

| Frankrigs Datacenter Colocation Markedsstørrelse 2035 |

USD 11.062,03 Millioner |

Stærk teknologiadoption, AI-integration og hybrid cloud-implementering driver markedsvækst. Hyperscale-investeringer accelererer kapacitetsudvidelse, mens bæredygtighedsinitiativer omformer faciliteternes design. Markedet spiller en kritisk rolle for virksomheder, der søger omkostningseffektiv, højtydende infrastruktur. Investorer ser denne sektor som strategisk vigtig på grund af stabile afkast, stærk regulatorisk støtte og stigende virksomheders outsourcing. Dens position som et europæisk interconnect-knudepunkt øger yderligere dens appel.

Île-de-France fører markedet på grund af sin tætte konnektivitet, operatørtilstedeværelse og hyperscale-campusser. Provence-Alpes-Côte d’Azur er ved at blive en strategisk international gateway, understøttet af undersøiske kabelnetværk. Sekundære byer som Lyon og Lille vokser hurtigt, drevet af edge-implementeringer og virksomheders adoption. Denne regionale diversitet styrker landets position i Europas digitale infrastrukturelle netværk.

Markedsdrivere

Stigende Digital Transformation og Hyperscale Udvidelse på Tværs af Strategiske Industrier

Virksomheder i hele Frankrig accelererer digitale transformationsinitiativer for at understøtte store datamængder, cloud-migration og applikationsmodernisering. Hyperscale-operatører udvider deres regionale tilstedeværelse for at imødekomme voksende virksomheders og regeringens arbejdsbyrdebehov. Højhastighedsforbindelse, stabil strømforsyning og pålidelig infrastruktur gør regionen til et attraktivt knudepunkt for colocation-investeringer. Frankrigs Datacenter Colocation Marked er strategisk positioneret til at understøtte disse udviklinger. Virksomheder ser colocation som et omkostningseffektivt alternativ til at bygge private datacentre. Det muliggør hurtigere implementering af applikationer og robuste operationer. Store teknologivirksomheder implementerer store faciliteter nær Paris og Marseille for at styrke interconnect-mulighederne. Investorer ser stabile afkast i dette økosystem på grund af langsigtede kontrakter og stigende virksomheders IT-outsourcing.

Voksende Cloud Adoption og AI Integration Driver Infrastruktur Optimering

Cloud-first-strategier omformer planlægningen af IT-infrastruktur blandt virksomheder og SMV’er. Organisationer migrerer kerneapplikationer til hybride og multi-cloud-arkitekturer for at forbedre skalerbarhed og ydeevne. Det tilbyder fleksibilitet til at håndtere AI-arbejdsbelastninger og avanceret analyse tættere på brugerens kant. Det franske datacenter-kolokationsmarked drager fordel af hyperscale cloud-operatører, der bygger tilgængelighedszoner i nøglebyer. AI-integration i datacenterdrift øger energieffektiviteten og forbedrer oppetiden gennem forudsigende vedligeholdelse. Strømhåndteringsløsninger og realtidsanalyse forbedrer datacenterets bæredygtighed. Virksomheder foretrækker kolokationsfaciliteter med certificerede grønne referencer og AI-drevet ressourceoptimering. Denne overgang styrker investorernes tillid til langsigtet operationel stabilitet.

- For eksempel implementerer OVHcloud brancheførende vandkølesystemer på tværs af sine franske datacentre, hvilket gør det muligt for serverrum at fungere helt uden aircondition og dermed reducere energiforbruget. I 2023 introducerede OVHcloud et kulstofberegner-værktøj, der gør det muligt for kunder at spore deres infrastrukturs CO2-aftryk gennemsigtigt, hvilket understøtter ansvarlig AI og IT-drift.

Styrkelse af konnektivitetsinfrastruktur og efterspørgsel efter lav-latens edge-netværk

Udviklingen af undersøiske kabler og regionale fiber-rygsøjler forbedrer netværksrobusthed og latenstidsydelse. Internationale operatører ser Frankrig som en gateway mellem Europa, Afrika og Mellemøsten. Lav-latens edge-netværk understøtter dataintensive applikationer inden for fintech, medier og sundhedspleje. Det franske datacenter-kolokationsmarked får stærkt momentum på grund af denne grænseoverskridende konnektivitetsfordel. Telekomudbydere og hyperscalers implementerer edge-noder i strategiske knudepunkter for at understøtte 5G-udrulninger. Virksomheder flytter kritiske arbejdsbelastninger til kolokationsfaciliteter tættere på slutbrugerne for at reducere forsinkelser og forbedre servicekvaliteten. Denne tendens forstærker Frankrigs rolle som en central sammenkoblingszone i Europa. Investorer prioriterer aktiver med tætte operatørøkosystemer og rutediversitet.

- For eksempel afsluttede Orange landingen af det nye “Medusa” undersøiske kabel i Marseille i oktober 2025. Det 1.050 km lange Marseille–Bizerte-segment tilbyder direkte fiberforbindelser til sammenkoblede datacentre i byen og forbinder store europæiske knudepunkter som Paris, London og Frankfurt, hvilket styrker Marseilles status som en gateway for Europa–Afrika digital infrastruktur.

Regeringsincitamenter og stærkt regulatorisk miljø understøtter markedstillid

Frankrigs gunstige regulatoriske miljø understøtter stabile og langsigtede kolokationsinvesteringer. Databeskyttelseslove, GDPR-overholdelse og skatteincitamenter fremmer markedstillid blandt indenlandske og udenlandske investorer. Det skaber et pålideligt miljø for operatører til at udvide kapaciteten og forbedre redundansen. Det franske datacenter-kolokationsmarked drager fordel af nationale digitale strategier, der opmuntrer til modernisering af infrastrukturen. Regeringsprogrammer understøtter integration af vedvarende energi, strømnetværksrobusthed og bæredygtig udvikling af kolokationsfaciliteter. Investorer tilpasser sig ESG-mål for at sikre finansiel støtte og kundetillid. Virksomheder ser overholdelse af strenge standarder som en konkurrencefordel. Denne kombination af stærk politisk støtte og teknologisk modenhed styrker den samlede markedsattraktivitet.

Markedsudviklinger

Stigende efterspørgsel efter bæredygtig datacenterinfrastruktur og grønne certificeringer

Bæredygtighedsinitiativer omformer design af infrastruktur og operationelle strategier. Operatører fokuserer på vedvarende energikilder, avancerede kølesystemer og genbrug af spildvarme for at reducere CO2-udledninger. Mange faciliteter adopterer grønne bygningscertificeringer for at appellere til miljøbevidste kunder. Det franske datacenter-colocation-marked afspejler en stærk fremdrift mod netto-nul-mål fra store operatører. Energieffektivt udstyr og innovative designs hjælper med at opfylde ESG-forpligtelser. Kunder foretrækker colocation-partnere med dokumenteret energiydelse og gennemsigtig rapportering. Regeringspolitikker yderligere presser industrien til at opnå målbare dekarboniseringsmål. Denne ændring gør bæredygtighed til en nøglefaktor i markedskonkurrencen.

Udvidelse af Interconnection-Økosystemer Gennem Carrier-Neutrale og Hyperscale Hubs

Efterspørgslen efter interconnection stiger på grund af væksten af cloud-native applikationer, streamingtjenester og Virksomhed edge-udrulninger. Carrier-neutrale faciliteter muliggør fleksibel netværksrouting og hurtigere adgang til globale trafikudvekslingspunkter. Det franske datacenter-colocation-marked får betydning, da operatører bygger højkapacitets interconnection-hubs. Disse hubs understøtter forskellige peering-arrangementer, IXPs og cloud on-ramps. Telekomudbydere og OTT-platforme udnytter disse økosystemer til at reducere omkostninger og forbedre servicelevering. Tætte forbindelseszoner nær Paris tiltrækker multinationale virksomheder, der søger pålidelige lav-latens forbindelser. Denne tendens forbedrer regionens konkurrenceevne i den europæiske dataøkonomi. Investorer værdsætter aktiver med stærk interconnection-tæthed og carrier-diversitet.

Integration af Automatisering og AI-Drevne Operationelle Styringssystemer

Operatører implementerer i stigende grad AI-drevne overvågningsplatforme for at optimere ydeevne, forudsige fejl og reducere energiforbrug. Automatiserede kontrolsystemer tillader realtidsjusteringer i strømfordeling, temperatur og luftstrøm. Det franske datacenter-colocation-marked oplever stærk adoption af sådanne teknologier for at forbedre oppetid og operationel modstandsdygtighed. AI-integration reducerer manuel indgriben, forbedrer serviceaftaler og styrker forretningskontinuitet. Prædiktiv analyse giver operatører indsigt til at maksimere kapacitetsudnyttelse. Automatisering reducerer også driftsomkostninger, hvilket tiltrækker prisfølsomme virksomheder. Teknologidrevne operationer skaber en konkurrencefordel i servicekvalitet og pålidelighed. Dette fremskynder overgangen mod fuldt intelligente colocation-miljøer.

Voksende Investering i Edge-Infrastruktur og Regionale Dataklynger

Efterspørgslen efter lokaliseret behandling stiger på grund af højtydende applikationer inden for IoT, gaming og autonome systemer. Edge-faciliteter tilbyder nærhed til slutbrugere og understøtter realtidsberegning. Det franske datacenter-colocation-marked udvikler sig, da operatører bygger mikrodatacentre i regionale byer uden for Paris. Virksomheder bruger disse klynger til at forbedre digitale oplevelser og reducere latens. Denne tendens understøtter en distribueret arkitektur, der komplementerer store hyperscale-campusser. Telekom- og cloud-udbydere samarbejder om at udvikle standardiserede edge-udrulninger. Disse investeringer styrker regional digital infrastruktur og tiltrækker nye markedsdeltagere.

Markedsudfordringer

Stigende Energi Begrænsninger og Infrastrukturpres Skaber Operationel Kompleksitet

Den hurtige udvidelse af datacenterkapacitet har intensiveret energiefterspørgslen. Begrænsninger i elnettet i visse regioner gør kapacitetsplanlægning mere kompleks for operatører. Det franske datacenter colocation-marked står over for et stigende pres for at sikre pålidelige og bæredygtige energikilder. Operatører skal balancere udvidelse med overholdelse af strenge miljøstandarder. Forsinkelser i opgraderinger af elnettet påvirker evnen til at skalere effektivt. Det stigende behov for integration af vedvarende energi øger også driftsomkostningerne. Energiprisvolatilitet påvirker colocation-prisstrategier. Investorer overvåger nøje langsigtede elindkøbsaftaler for at reducere finansielle risici. At opfylde præstationsmål, mens man opretholder effektivitet, forbliver en betydelig driftsmæssig udfordring.

Regulatorisk Overholdelse, Tilgængelighed af Jord og Forsyningskædebegrænsninger Bremser Væksten

Strenge databeskyttelseslove, byggetilladelser og zonereguleringer kræver omfattende planlægning og forlænger projektets tidslinjer. Tilgængeligheden af egnet jord nær fiber- og elinfrastruktur bliver knap i vigtige storbyområder. Det franske datacenter colocation-marked står over for yderligere udfordringer fra globale forsyningskædeforstyrrelser, der påvirker leveringsplanerne for udstyr. Regulatoriske forhindringer kan bremse kapacitetsudvidelse og begrænse nye markedsindtrædelser. Forsinkelser i tilladelser og byggetilladelser skaber usikkerhed i projektets tidslinjer. Operatører skal investere i juridisk og teknisk ekspertise for at opretholde overholdelse. Disse faktorer gør strategisk valg af placering og langsigtet infrastrukturplanlægning afgørende for at forblive konkurrencedygtig.

Markedsmuligheder

Stigende Adoption af Hybrid Cloud og AI Workloads Åbner for Kapacitetsudvidelse

Den voksende præference for hybride IT-modeller driver efterspørgslen efter colocation-plads i vigtige byer. Virksomheder implementerer AI-workloads og avancerede analyser i stor skala for at forbedre beslutningstagning og servicelevering. Det franske datacenter colocation-marked drager fordel af dette skift mod fleksibel og skalerbar infrastruktur. Hybride modeller giver virksomheder mulighed for at balancere omkostninger, kontrol og ydeevne. Colocation-udbydere, der tilbyder direkte forbindelse til hyperscale skyer, opnår en klar konkurrencefordel. Denne mulighed tiltrækker nye investeringer i høj-densitets faciliteter.

Udvidet Rolle for Frankrig som en Strategisk Sammenkoblingsport for Europa

Frankrigs geografiske position skaber stærkt potentiale for grænseoverskridende dataudveksling. Landingsstationer for undersøiske kabler og avancerede terrestriske netværk styrker dens position som en vigtig digital port. Det franske datacenter colocation-marked kan udnytte denne strategiske rolle til at tiltrække internationale operatører og hyperscale lejere. Forbedret forbindelse tiltrækker finansielle tjenester, OTT-platforme og globale virksomheder. Denne mulighed understøtter langsigtet markedsvækst og global netværksintegration.

Markedssegmentering

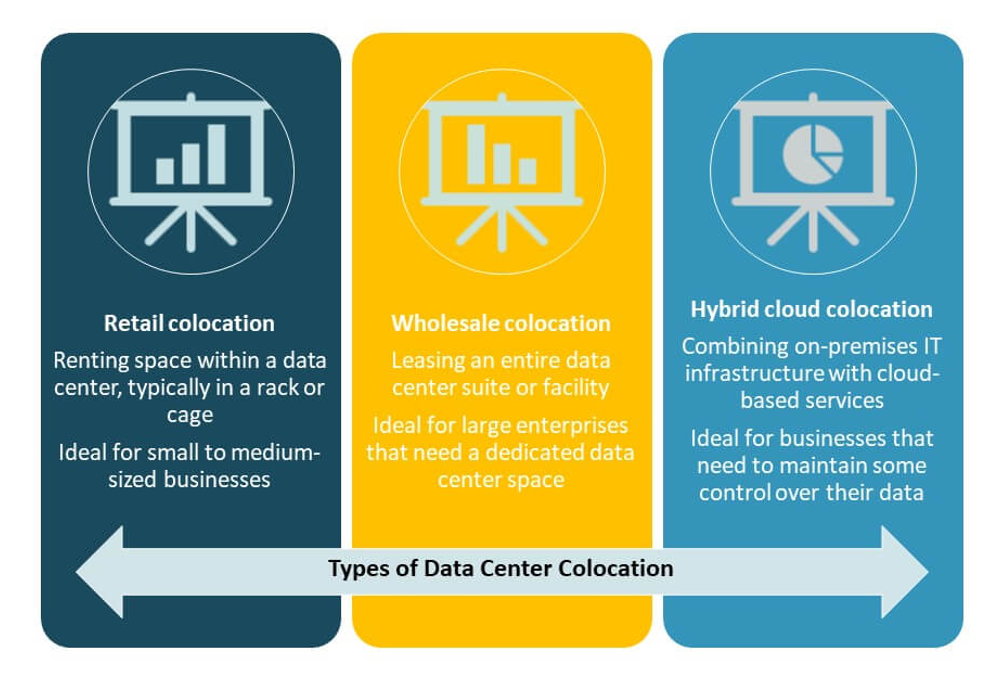

Efter Type

Retail colocation dominerer det franske datacenter colocation-marked med en stor andel, drevet af efterspørgslen fra SMV’er og virksomheder, der søger fleksible og omkostningseffektive løsninger. Det understøtter kortere kontraktperioder og skalerbart rackplads til hurtig implementering. Wholesale colocation udvider sig på grund af hyperscale investeringer, mens hybrid cloud colocation vinder frem for integrationsfleksibilitet. Retail forbliver foretrukket for sin nemme administration, lavere forudgående omkostninger og hurtige opsætning.

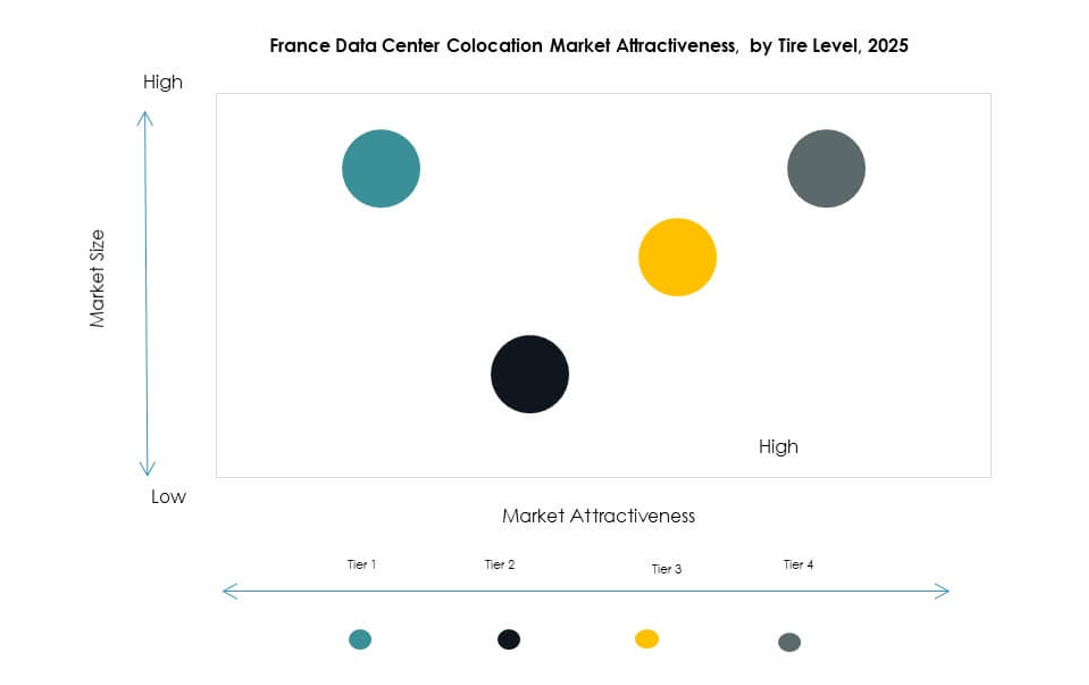

Efter Niveau

Tier 3-datacentre har den største andel af det franske datacenter-colocationmarked på grund af deres balance mellem omkostninger og pålidelighed. Disse faciliteter tilbyder N+1 redundans, hvilket sikrer høj tilgængelighed for kritiske arbejdsbelastninger. Tier 4 vokser i anvendelse blandt finansielle og hyperscale-kunder, der søger maksimal oppetid. Tier 1 og Tier 2-faciliteter betjener mindre virksomheder og mindre kritiske applikationer. Investeringer i Tier 3 og Tier 4 styrker servicepålideligheden.

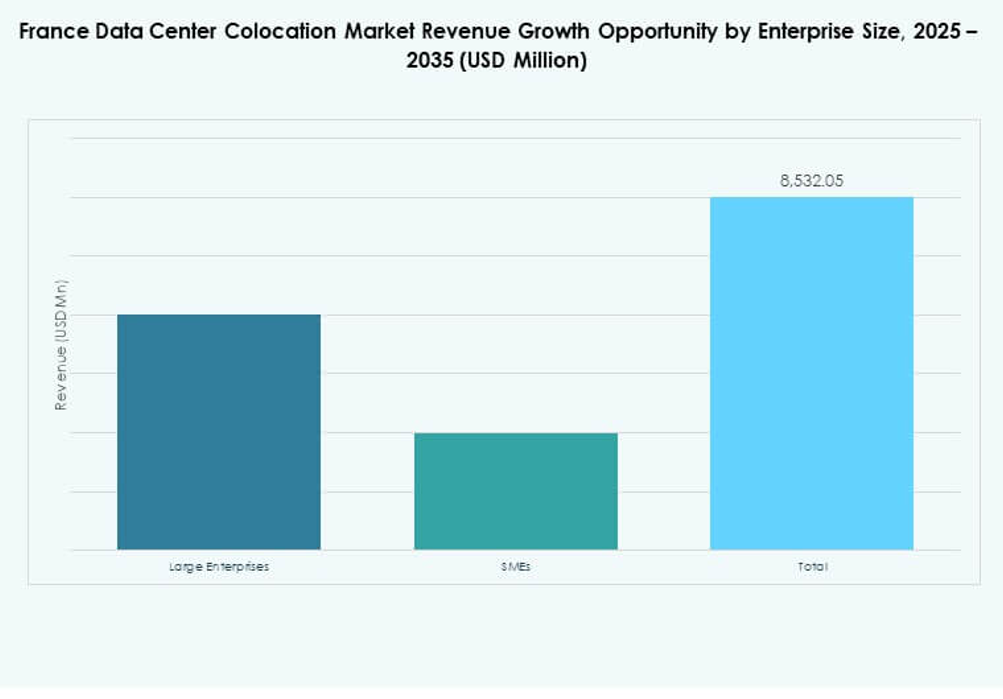

Efter virksomhedsstørrelse

Store virksomheder leder det franske datacenter-colocationmarked på grund af deres høje computerbehov og krav til overholdelse af regler. Disse organisationer prioriterer sikkerhed, oppetid og avanceret konnektivitet. SMV’er øger anvendelsen af colocation for at undgå høje kapitaludgifter til opbygning af private datacentre. Fleksibel prissætning og modulære løsninger gør colocation attraktivt for voksende virksomheder.

Efter slutbrugerindustri

IT & telekomsektoren dominerer det franske datacenter-colocationmarked, drevet af stærk efterspørgsel efter cloud-tjenester, indholdslevering og 5G-udrulning. BFSI følger tæt med høje sikkerheds- og oppetidsbehov. Sundheds- og medieindustrierne øger også deres tilstedeværelse på grund af stigende datamængder og overholdelse af regler. Detailhandel og andre sektorer bruger colocation til at støtte digitale transformationsstrategier.

Regionale indsigter

Île-de-France: Kerne digitalt knudepunkt, der driver den største markedsandel

Île-de-France har 46,7% af det franske datacenter-colocationmarked på grund af sin tætte fiberinfrastruktur, hyperscale-tilstedeværelse og nærhed til store virksomheder. Paris fungerer som det primære konnektivitetsknudepunkt, der huser de fleste carrier-neutrale faciliteter og internationale sammenkoblingspunkter. Energitilgængelighed, regulatorisk støtte og kvalificeret arbejdskraft tiltrækker globale operatører. Regionen drager fordel af stærk regeringsstøtte og store teknologiinvesteringer.

- For eksempel åbnede Equinix’s PA10-datacenter i Paris i 2023 på Saint-Denis-campus, og det tilbyder cirka 2.250 skabe og 5.775 kvadratmeter colocation-plads ved fuld udbygning. Stedet kører på 100% vedvarende energi og genvinder varme til at opvarme offentlige faciliteter, såsom det olympiske akvatiske center til Paris 2024, og leverer overskudsvarme gratis i 15 år.

Provence-Alpes-Côte d’Azur: Strategisk gateway for international datatrafik

Provence-Alpes-Côte d’Azur står for 29,3% af det franske datacenter-colocationmarked. Marseille fungerer som et landingspunkt for store undersøiske kabler, der forbinder Europa, Afrika og Asien. Dens strategiske kystplacering gør den kritisk for interkontinental datarouting. Telekom- og cloud-udbydere fortsætter med at investere i at udvide lokal kapacitet for at understøtte international trafik.

- For eksempel begyndte Interxion (et Digital Realty-selskab) opførelsen af sit MRS4-datacenter i Marseille, designet til at tilføje op til 13,6 megawatt (MW) kundekapacitet og 6.700 kvadratmeter plads ved færdiggørelse. Denne udvidelse forstærker Marseilles rolle som et landingspunkt for store internationale undersøiske kabler, der understøtter hundreder af globale og regionale udbydere gennem avanceret konnektivitetsinfrastruktur.

Andre regioner: Voksende edge-infrastruktur og regional konnektivitet

Andre regioner udgør tilsammen 24% af det franske datacenter colocation-markedsandel. Nye edge-implementeringer i byer som Lyon, Lille og Toulouse understøtter lokal virksomhedsvækst og applikationer, der er følsomme over for latenstid. Disse regioner tiltrækker investeringer fokuseret på distribuerede IT-modeller. Stærke regionale digitale strategier og infrastrukturprogrammer fremskynder deres rolle i national konnektivitet.

Konkurrenceindsigter:

- DATA4 Group

- Scaleway

- OVHcloud

- Ikoula

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det konkurrenceprægede landskab i det franske datacenter colocation-marked består af en blanding af indenlandske operatører og globale hyperscale-ledere. Det formes af strategiske investeringer i strømkapacitet, netværksforbindelse og bæredygtig infrastruktur. Store aktører som Equinix, Digital Realty Trust og OVHcloud fokuserer på at udvide høj-densitets faciliteter og edge-lokationer for at understøtte cloud- og AI-arbejdsbelastninger. Indenlandske udbydere som DATA4 Group og Scaleway styrker deres tilstedeværelse gennem energieffektive operationer og fleksible servicemodeller. Hyperscale-virksomheder, herunder AWS og Google Cloud, driver efterspørgslen efter skalerbare colocation-økosystemer. Partnerskaber, fusioner og kapacitetsudvidelser forbliver kerne-strategier. Konkurrenceintensiteten stiger, med operatører der prioriterer netværksrige campusser, grøn energiintegration og lav-latenstid konnektivitet for at fange virksomheders og hyperscale-behov.

Seneste udviklinger:

- I september 2025 blev DATA4 Group den første datacenteroperatør i Frankrig til at underskrive en tolvårig Nuclear Production Allocation Contract (CAPN) med EDF, Frankrigs el-leverandør. Denne banebrydende aftale, der skal træde i kraft i 2026, garanterer DATA4 adgang til 40 MW atomkraft—omtrent 230 GWh om året—til at drive dets franske datacenterinfrastruktur med pålidelig, lav-kulstof elektricitet.

- I august 2025 gennemgik Data4, en stor europæisk datacenteroperatør, en strategisk erhvervelse, da Arjun Infrastructure Partners erhvervede en andel i Data4’s stabiliserede datacenterportefølje. Denne investering signalerer øget interesse fra institutionelle investorer i det franske colocation-marked og understøtter Data4’s fortsatte udviklings- og ekspansionsaktiviteter i Frankrig.

- I juni 2025 indgik Scaleway, en vigtig fransk cloud-serviceudbyder, et strategisk partnerskab med France Télévisions, nationens førende audiovisuelle gruppe, for at facilitere hosting og behandling af broadcast-data og streamingtjenester på Scaleway’s suveræne cloud-platform. Dette samarbejde er designet til at fremme teknologisk suverænitet og udvikle innovative cloud-native, open-source værktøjer til Frankrigs mediesektor, hvilket sikrer, at alle data forbliver inden for Frankrigs grænser.