الملخص التنفيذي:

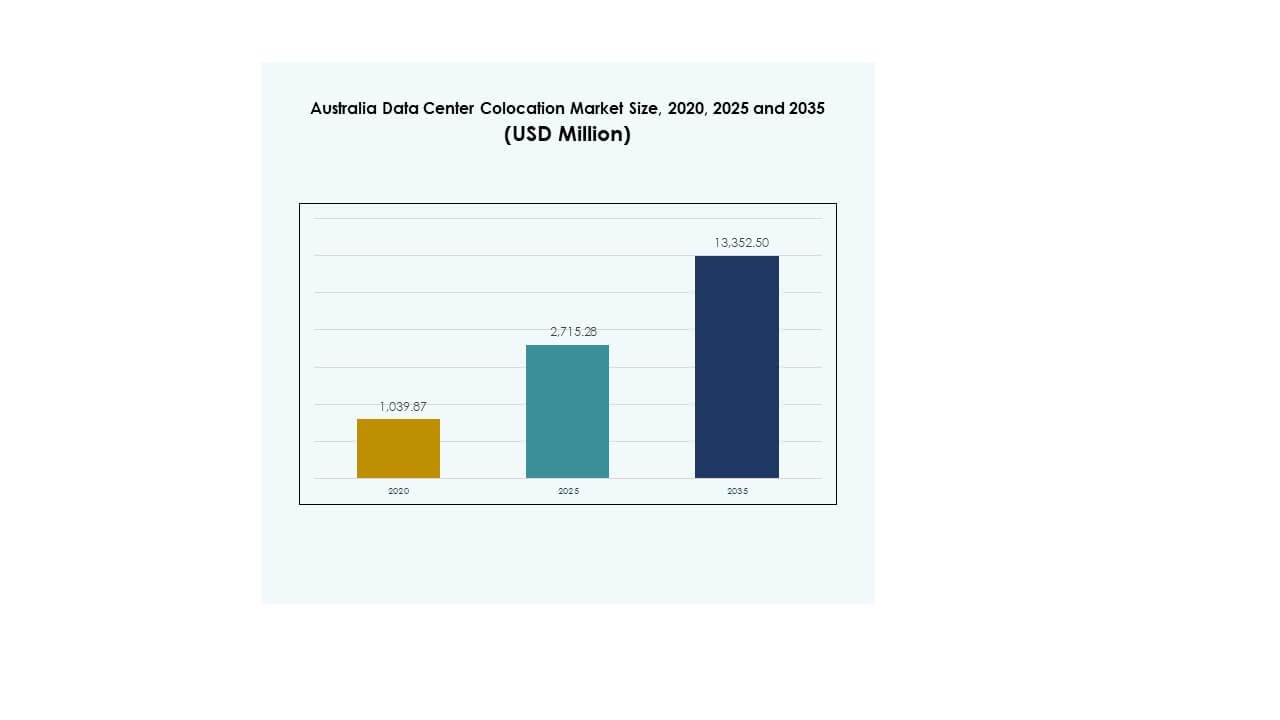

تم تقييم حجم سوق استضافة مراكز البيانات في أستراليا بمبلغ 1,039.87 مليون دولار أمريكي في عام 2020 ليصل إلى 2,715.28 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13,352.50 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 17.17% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق استضافة مراكز البيانات في أستراليا 2025 |

2,715.28 مليون دولار أمريكي |

| سوق استضافة مراكز البيانات في أستراليا، معدل النمو السنوي المركب |

17.17% |

| حجم سوق استضافة مراكز البيانات في أستراليا 2035 |

13,352.50 مليون دولار أمريكي |

يتم دفع السوق من خلال الاستثمارات المتزايدة في البنية التحتية الرقمية، واعتماد السحابة المتزايد، والطلب على الاتصال المتقدم. تسريع تبني التكنولوجيا في المرافق الجاهزة للذكاء الاصطناعي وعالية الكثافة يعزز عمليات النشر الواسعة النطاق. الابتكارات الاستراتيجية في التبريد السائل، وأنظمة كفاءة الطاقة، ونماذج السحابة الهجينة تشكل استراتيجيات تكنولوجيا المعلومات للمؤسسات. تلعب دورًا حيويًا في تعزيز مرونة الشبكة ودعم العمليات الوطنية والمؤسسية الحيوية، مما يجعلها محور استثمار رئيسي لكل من اللاعبين المحليين والعالميين.

تقود نيو ساوث ويلز المشهد الإقليمي بفضل اتصالها القوي والحرم الجامعي الواسع. تليها فيكتوريا كمركز سريع النمو مع استثمارات متزايدة في البنية التحتية الخضراء. كوينزلاند وأستراليا الغربية هما ممرات ناشئة بسبب توفر الطاقة المتجددة والقرب الاستراتيجي من آسيا. يدعم هذا التوزيع الجغرافي نمو السعة المتوازن ويعزز مكانة أستراليا كمركز للبنية التحتية الرقمية الإقليمية.

محركات السوق

التوسع القوي للبنية التحتية الرقمية وزيادة الطلب المؤسسي

ينمو سوق استضافة مراكز البيانات في أستراليا بسرعة بسبب التحول الرقمي المتزايد عبر العديد من الصناعات. تحتاج المؤسسات إلى بنية تحتية قابلة للتوسع وآمنة وعالية الأداء لدعم أعباء العمل المتقدمة واعتماد السحابة. تستفيد من مبادرات التحول الرقمي الحكومية المتوسعة التي تعزز أنظمة تكنولوجيا المعلومات المرنة. تدفع الحوسبة الطرفية ونشر الجيل الخامس الحاجة إلى مراكز بيانات محلية ذات زمن انتقال منخفض. تجعل خدمات الاتصال المتقدمة وبيئات السحابة الهجينة الاستضافة خيارًا جذابًا للشركات. يرى المستثمرون القطاع كبوابة استراتيجية لاقتصاد آسيا والمحيط الهادئ الرقمي. العملاء الواسعون النطاق والمؤسسات يدفعون المشغلين لزيادة السعة. هذه العوامل مجتمعة تعزز مكانة السوق في نمو البنية التحتية العالمية.

الاعتماد المتزايد لاستراتيجيات السحابة الهجينة والمتعددة عبر المؤسسات

التحول القوي نحو استراتيجيات السحابة الهجينة والمتعددة يعيد تشكيل بنية تكنولوجيا المعلومات المؤسسية. يوفر مرونة أكبر وتحسينًا في التكلفة مقارنة بالنماذج التقليدية. تسعى المؤسسات إلى مرافق التواجد المشترك لإدارة أحمال العمل التي تتطلب الأمان والتحكم والامتثال. هذا الطلب يدفع الابتكار في حلول الربط البيني والوصول إلى السحابة. تعزز الشراكات الاستراتيجية بين مزودي التواجد المشترك ومنصات السحابة العالمية تقديم الخدمات. يتماشى هذا الاتجاه مع أولويات الشركات في التوسع والمرونة التشغيلية. يخلق فرصًا لنماذج استثمار جديدة في نظام التواجد المشترك الأسترالي. يعزز التمركز الاستراتيجي دور البلاد كمركز اتصال إقليمي.

دمج تقنيات التبريد المتقدمة والموفرة للطاقة

الضغط المتزايد لتقليل البصمة الكربونية يدفع لاعتماد تقنيات التبريد الموفرة للطاقة. يتيح التبريد السائل والمباشر إلى الشريحة كثافات طاقة أعلى مع تقليل استخدام الطاقة. يساعد المشغلين في تحقيق أهداف الاستدامة المؤسسية والامتثال للمعايير البيئية. يستثمر مشغلو مراكز البيانات في دمج الطاقة المتجددة للتوافق مع أهداف صافي الصفر. يعزز الابتكار الأداء التشغيلي مع تقليل تكاليف التشغيل. تدعم الحوافز الحكومية مشاريع تحديث البنية التحتية التي تركز على التقنيات الخضراء. يعزز التحول نحو التبريد الفعال الموقف التنافسي. يسرع هذا التوافق بين التكنولوجيا والسياسة الاستثمارات المستدامة في البنية التحتية.

- على سبيل المثال، في يوليو 2024، قامت شركة AirTrunk بنشر التبريد السائل المباشر إلى الشريحة في مركز بياناتها في جوهور باهرو بعد خمس سنوات من البحث والتطوير. تقلل التقنية استهلاك الطاقة بنسبة تصل إلى 23٪ وتدعم بيئات الحوسبة عالية الكثافة الجاهزة للذكاء الاصطناعي.

المبادرات الحكومية والتمركز الاستراتيجي في اتصال منطقة آسيا والمحيط الهادئ

تشجع الحكومات الفيدرالية والمحلية الاستثمارات الكبيرة في البنية التحتية لتعزيز التنافسية الرقمية. تشجع برامج الاتصال الوطنية اللاعبين الضخمين على توسيع العمليات في المراكز الحضرية الرئيسية. يدعم ذلك شبكات الكابلات البحرية المحسنة ودمج الطاقة المستدامة. يعزز التمركز الجغرافي الاستراتيجي بالقرب من جنوب شرق آسيا دور أستراليا في توجيه البيانات العالمية. تنظر الشركات إلى هذا النظام البيئي كعنصر حاسم في توسيع تقديم الخدمات الرقمية. تعزز الأطر التنظيمية القوية ثقة المستثمرين في مشاريع البنية التحتية. يسرع هذا التعاون بين الحكومة والقطاع الخاص نمو القدرة على المدى الطويل. يضع أستراليا كمركز رائد للبنية التحتية الرقمية في المنطقة.

- على سبيل المثال، يمتد كابل SUBCO’s SMAP البحري حوالي 5000 كم مع 16 زوجًا من الألياف وسعة إجمالية تبلغ 400 تيرابت في الثانية. تم اختيار Equinix لاستضافة نقاط هبوط الكابل في مراكز بياناتها IBX في بيرث وسيدني.

اتجاهات السوق

تسارع الطلب على مرافق التواجد المشترك الضخمة والجاهزة للذكاء الاصطناعي

يشهد السوق نموًا قويًا في عمليات نشر البنية التحتية المحسّنة للحوسبة الفائقة والذكاء الاصطناعي. يعكس ذلك الحاجة المتزايدة إلى الأرفف عالية الكثافة، والاتصال المتقدم، والأداء منخفض التأخير. تدفع أعباء العمل الخاصة بالذكاء الاصطناعي والتعلم الآلي الطلب على المرافق ذات الطاقة والتبريد المتخصصين. يواصل مشغلو الحوسبة الفائقة توسيع السعة لدعم النظم السحابية العالمية والمحلية. يعيد هذا الاتجاه تشكيل معايير التصميم لمنشآت الاستضافة المشتركة. يركز المستثمرون على العوائد طويلة الأجل من توسعات الحوسبة الفائقة عبر المراكز الحضرية. يزداد نشر البنية التحتية المتقدمة لوحدات معالجة الرسومات عبر مجموعات مراكز البيانات الاستراتيجية. يقود هذا التحول تحولًا هيكليًا كبيرًا في تصميم وتشغيل المرافق.

صعود عقد الاستضافة المشتركة الطرفية وشبكات الحوسبة الموزعة

يشكل التحول القوي نحو الحوسبة الطرفية استراتيجيات الاستضافة المشتركة للجيل القادم. يتيح ذلك معالجة البيانات بالقرب من المستخدمين النهائيين، ويدعم التطبيقات مثل إنترنت الأشياء، والواقع المعزز/الافتراضي، والأنظمة الذاتية. تقلل العقد الطرفية الموزعة من التأخير وتعزز تقديم الخدمات في الصناعات الحيوية. يدعم توسع شبكات الجيل الخامس هذا التطور عبر المناطق الحضرية والإقليمية الرئيسية. يتعاون مشغلو الاستضافة المشتركة مع مزودي الاتصالات لبناء بنية تحتية موزعة. تدعم العقد الطرفية العمليات الحيوية للصناعات مثل الرعاية الصحية، والخدمات اللوجستية، والخدمات المالية. يخلق موقعها الاستراتيجي فرصًا لمرونة الشبكة. هذا الاتجاه يحول مشهد البنية التحتية في جميع أنحاء أستراليا.

التركيز على نظم الاتصال البيئي والمرافق المحايدة للناقلات

أصبحت مراكز البيانات المحايدة للناقلات أكثر جاذبية للشركات التي تسعى إلى مرونة تشغيلية. توفر وصولًا مباشرًا إلى مزودي الشبكات المتعددين ومنصات السحابة داخل منشأة واحدة. يدعم الكثافة العالية للاتصال البيئي استمرارية الأعمال وتوجيه حركة المرور بكفاءة. كما يعزز تطوير النظم البيئية عبر مراكز البنية التحتية الرقمية. تفضل مزودو السحابة الكبرى مواقع الاستضافة المشتركة المحايدة للناقلات لتعزيز مدى الشبكة. يدعم التبني المتزايد للنماذج الهجينة هذا الاتجاه في المناطق الحضرية. يتماشى التوسع الاستراتيجي لهذه المرافق مع أهداف الاتصال المؤسسية. يعزز هذا التطور دور أستراليا في تدفقات البيانات العالمية.

الاستدامة كأولوية تصميم أساسية للمرافق الجيل القادم

تشكل الاستدامة قرارات الاستثمار والاستراتيجيات التشغيلية. تتماشى مع الالتزامات العالمية للشركات لتحقيق الحياد الكربوني وكفاءة الطاقة. يقوم المشغلون بنشر مصادر الطاقة المتجددة، وأنظمة التبريد المتقدمة، وأنظمة إدارة الطاقة الفعالة. تدفع السياسات الحكومية ومعايير الشهادات الخضراء إلى مزيد من تبني الممارسات المستدامة. يدمج اللاعبون الرئيسيون في الصناعة أهداف الحوكمة البيئية والاجتماعية والمؤسسية في تصميم وتشغيل المرافق. يعزز ذلك سمعة العلامة التجارية والامتثال التنظيمي عبر القطاع. يسرع التركيز المتزايد للمستثمرين على المشاريع المدفوعة بالحوكمة البيئية والاجتماعية والمؤسسية تمويل البنية التحتية. يبرز هذا التحول كيف تتماشى المسؤولية البيئية مع التنافسية.

تحديات السوق

اختناقات البنية التحتية وقيود إمدادات الطاقة تؤثر على قابلية التوسع

يواجه سوق مراكز البيانات المشتركة في أستراليا قيودًا كبيرة تتعلق بالبنية التحتية والطاقة. تحد محدودية سعة الشبكة في بعض المناطق من خطط التوسع الضخمة. يؤثر ذلك على جداول تنفيذ المشاريع وجاهزية التشغيل للمرافق الكبيرة. يتطلب تحديث البنية التحتية للطاقة دورات موافقة طويلة واستثمارات رأسمالية عالية. يضيف الطلب على الطاقة المتجددة تعقيدًا إضافيًا لاستراتيجيات شراء الطاقة. يتضاءل توفر الأراضي في المناطق الحضرية الرئيسية، مما يزيد من تكاليف التطوير. تشكل هذه العوامل تحديات للمشغلين الذين يسعون إلى توسيع السعة بسرعة. يتطلب معالجة هذه القيود تخطيطًا منسقًا بين المرافق والمنظمين والمشغلين. تظل توفر الطاقة عاملًا حاسمًا في النمو المستقبلي.

تعقيد اللوائح وارتفاع تكاليف الامتثال والتشغيل

يخلق الامتثال التنظيمي تعقيدًا تشغيليًا لمشغلي مراكز البيانات المشتركة. ترفع معايير حماية البيانات الصارمة والمعايير البيئية ومعايير البناء التكاليف. يتطلب ذلك استثمارات كبيرة في الشهادات والتدقيق وأنظمة المراقبة. تضيف التباينات في اللوائح الإقليمية تعقيدًا لتنفيذ المشاريع. تزيد نقص العمالة الماهرة في المجالات التقنية من النفقات التشغيلية. تؤثر تكاليف البناء والطاقة المتزايدة على هوامش الربحية. تجعل هذه العوامل تخطيط المشاريع أكثر تحديًا للمشغلين الصغار والمتوسطين. يجب على الشركات مواءمة استراتيجيات الاستثمار مع الأطر السياسية المتطورة للحفاظ على التنافسية. يظل التنقل الفعال في اللوائح ضروريًا للنمو المستدام.

فرص السوق

ارتفاع الرقمنة المؤسسية وتوسع خدمات السحابة

يوفر سوق مراكز البيانات المشتركة في أستراليا فرصًا قوية من الرقمنة المؤسسية. يخلق التوسع في اعتماد السحابة الهجينة عبر صناعات BFSI والرعاية الصحية والإعلام طلبًا جديدًا. يسمح لمقدمي مراكز البيانات المشتركة بتقديم حلول بنية تحتية مخصصة للأعباء العمل المحددة. تعزز الشراكات الاستراتيجية مع مزودي السحابة الضخمة إمكانات الإيرادات. يضع هذا التقارب مراكز البيانات المشتركة كعنصر أساسي في تحديث تكنولوجيا المعلومات المؤسسية.

النمو في دمج الطاقة المتجددة وتطوير البنية التحتية الخضراء

يفتح التركيز المتزايد على الاستدامة سبل الاستثمار في مراكز البيانات الخضراء. يمكن للمشغلين الاستفادة من مصادر الطاقة المتجددة الوفيرة لتعزيز التنافسية. يتماشى ذلك مع أهداف ESG للشركات وأولويات المستثمرين. يخلق هذا التحول فرصًا للاستثمارات في البنية التحتية منخفضة الكربون على المدى الطويل. يدعم تطوير مرافق مراكز البيانات المشتركة الحديثة والفعالة في استخدام الطاقة عبر المواقع الاستراتيجية.

تقسيم السوق

حسب النوع

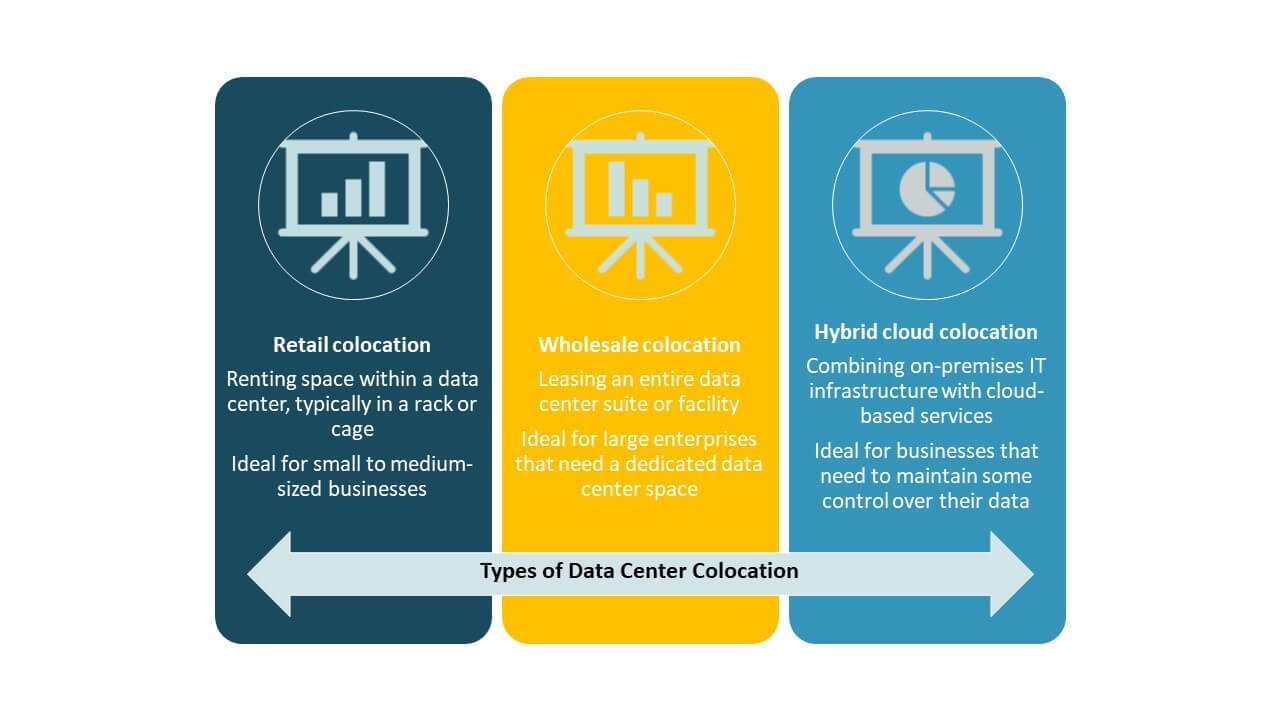

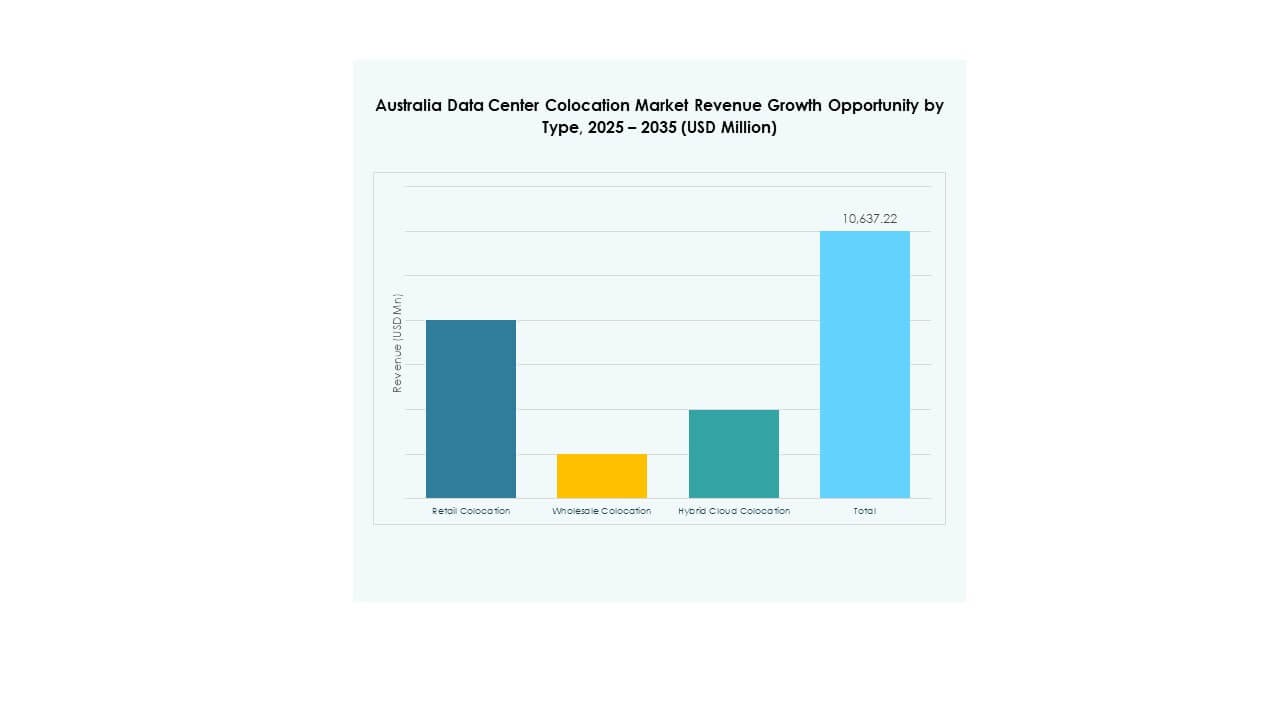

تحتل مراكز البيانات المشتركة للبيع بالتجزئة الحصة الأكبر في سوق مراكز البيانات المشتركة في أستراليا بفضل نماذج التسعير المرنة وقابليتها للتوسع. تخدم الشركات الصغيرة والمتوسطة والمؤسسات التي تسعى إلى بنية تحتية موثوقة دون استثمار مقدم كبير. يتوسع مراكز البيانات المشتركة بالجملة بسرعة، بدعم من الطلب الضخم وبناء الحرم الجامعي الاستراتيجي. ينمو مراكز البيانات المشتركة السحابية الهجينة مع اعتماد الهياكل المتكاملة التي تجمع بين السحابات الخاصة والعامة. تجعل قابليتها للتكيف مع الأعباء العمل المتغيرة جذابة لأنظمة تكنولوجيا المعلومات المؤسسية الحديثة.

حسب مستوى الطبقة

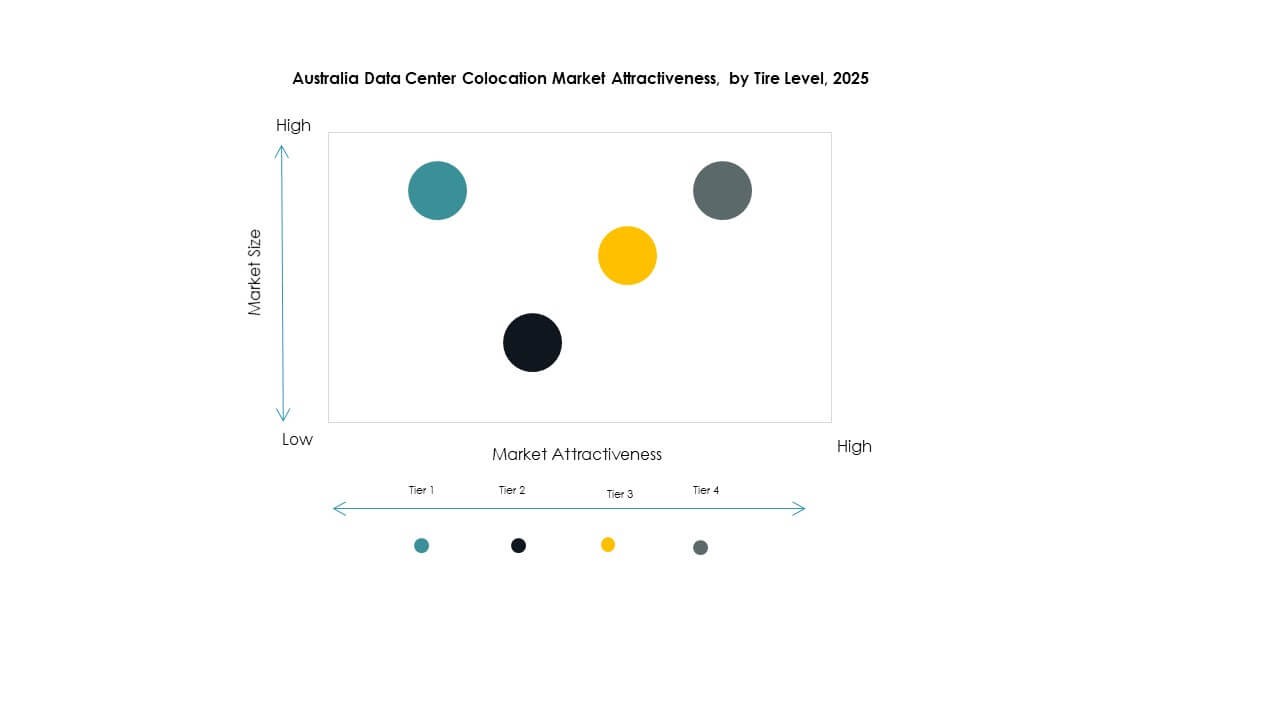

تهيمن مرافق المستوى 3 على السوق بسبب توازنها بين الأداء والتكرار والتكلفة. تلتزم هذه مراكز البيانات بمتطلبات وقت التشغيل الصارمة وتجذب الشركات الكبرى. تنمو مرافق المستوى 4 مع توسعات واسعة النطاق تركز على المرونة العالية والتوافر. تخدم مرافق المستوى 1 والمستوى 2 الشركات الصغيرة ونشر الحافة. يعكس ذلك سوقًا منظمًا حيث تتماشى البنية التحتية ذات المستوى الأعلى مع الأحمال الحرجة وتوقعات مستوى الخدمة.

حسب حجم المؤسسة

تقود الشركات الكبيرة السوق، مستفيدة من التواجد المشترك لدعم بنية تحتية لتكنولوجيا المعلومات معقدة. يدفع طلبهم الحاجة إلى مرافق ذات سعة عالية وآمنة ومترابطة. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد التواجد المشترك بسبب كفاءته من حيث التكلفة وقابليته للتوسع. يدعم استمرارية الأعمال والمرونة التشغيلية دون نفقات رأسمالية كبيرة. يعزز التبني الرقمي المتزايد بين الشركات الصغيرة والمتوسطة التوسع العام للسوق.

حسب صناعة المستخدم النهائي

تهيمن صناعة تكنولوجيا المعلومات والاتصالات على الطلب بسبب احتياجات معالجة البيانات الواسعة والاتصال. تليها صناعات الخدمات المالية والمصرفية والرعاية الصحية، مدفوعة بالامتثال التنظيمي الصارم ومتطلبات الأمان. تعتمد وسائل الإعلام والترفيه على بنية تحتية عالية الأداء لتقديم المحتوى وخدمات البث. يتبنى قطاع التجزئة التواجد المشترك لدعم نمو التجارة الإلكترونية وعمليات القنوات المتعددة. تساهم الصناعات الأخرى من خلال عمليات نشر متخصصة تدعم المرونة التشغيلية.

رؤى إقليمية

نيو ساوث ويلز – مركز رائد للتوسع الواسع والاتصال

تقود نيو ساوث ويلز سوق التواجد المشترك لمراكز البيانات في أستراليا بحصة 37%. تستضيف مرافق واسعة النطاق رئيسية، ونقاط هبوط كابلات بحرية، وبنية تحتية كثيفة للاتصال. تعمل سيدني كمركز رئيسي لحركة المرور السحابية العالمية والمحلية. يعزز الموقع الاستراتيجي، والقدرة القوية للشبكة، والقرب من الشركات من هيمنتها. تدعم الاستثمارات في البنية التحتية المستدامة موقعها كمجموعة تواجد مشترك رائدة. تعزز مشاريع البنية التحتية الرقمية المدعومة من الحكومة مسار نمو قدرتها.

- على سبيل المثال، يوفر مركز بيانات S3 سيدني التابع لـ NEXTDC في أرتارمون، الذي افتتح في سبتمبر 2022، قدرة تكنولوجيا معلومات تبلغ 80 ميجاوات، و10,800 رف، و20,000 متر مربع من المساحة التقنية. المنشأة معتمدة من معهد Uptime Tier IV ومتصلة مع S1 وS2، مما يشكل مركز اتصال رئيسي في سيدني.

فيكتوريا – نمو سريع من خلال التوسع الواسع ومبادرات الطاقة الخضراء

تمتلك فيكتوريا 29% من السوق، مدفوعة بالاستثمارات الواسعة النطاق وتوافر الطاقة المستدامة. تبرز ملبورن كمركز رئيسي للتواجد المشترك والحوسبة الحافة. تستفيد من تكاليف الأراضي المنخفضة وتكامل الطاقة المتجددة العالي. يدعم توسع شبكتها الاتصال السحابي، والذكاء الاصطناعي، ومنصات تقديم المحتوى. يعزز الحضور القوي للشركات الطلب على خدمات السحابة الهجينة ومتعددة السحابة. يدعم السياسة للبنية التحتية الخضراء تسريع تطوير المرافق في المنطقة.

- على سبيل المثال، يوفر مركز بيانات ME2 التابع لـ Equinix في ملبورن حوالي 4,070 متر مربع من مساحة التواجد المشترك ويدعم عمليات النشر عالية الكثافة لأعباء العمل السحابية الهجينة. تعهدت Equinix علنًا بتوسيع استخدام الطاقة المتجددة في عملياتها الأسترالية كجزء من استراتيجيتها العالمية للاستدامة.

كوينزلاند وأستراليا الغربية – ممرات استراتيجية ناشئة

تشكل كوينزلاند وأستراليا الغربية معًا 22% من السوق. تستفيد هذه المناطق من الموارد المتجددة الوفيرة ونشاط المؤسسات المتزايد. يعزز القرب من آسيا دور أستراليا الغربية كحلقة وصل استراتيجية. يدعم الاقتصاد الرقمي المتوسع في كوينزلاند عمليات النشر المشتركة في الحافة والمناطق. تشجع الحوافز الحكومية الاستثمارات في البنية التحتية لمراكز البيانات في كلا الولايتين. تستمر أهميتهما الاستراتيجية في النمو مع توازن المرافق الجديدة لتوزيع السعة الوطنية.

رؤى تنافسية:

- Equinix, Inc.

- Digital Realty Trust

- NTT Ltd. (NTT DATA)

- Iron Mountain

- Amazon Web Services (AWS)

- Google Cloud

- Australia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Flexential

يتميز سوق مراكز البيانات المشتركة في أستراليا بمنافسة قوية بين اللاعبين العالميين في مجال الحوسبة الضخمة ومشغلي الاتصالات المحليين. يتشكل السوق من خلال الاستثمارات الاستراتيجية في الحرم الضخم، وأنظمة الربط البيئي، والبنية التحتية الخضراء. تقود Equinix وDigital Realty السوق بقدرات واسعة والعديد من الحرم في سيدني وملبورن. توسع AWS وGoogle Cloud نفوذهما من خلال مداخل السحابة المتكاملة. تركز NTT وIron Mountain على البنية التحتية الهجينة والعمليات الموفرة للطاقة. يعزز مشغلو الاتصالات المحليون وجودهم من خلال خدمات محايدة للناقل. تحدد الشراكات الاستراتيجية وعمليات الاستحواذ التحركات التنافسية. يخلق التركيز القوي على كفاءة الطاقة والاتصال والوصول الجغرافي هيكل سوق متعدد الطبقات وديناميكي.

التطورات الأخيرة:

- في سبتمبر 2025، دخلت شركة Telstra في اتفاقية شراكة جديدة لمدة خمس سنوات مع Imei، وهي مزود لخدمات الاتصالات وإدارة التنقل، لتقديم حلول رقمية واتصال من الدرجة الأولى للشركات الأسترالية. تستفيد الشراكة من شبكة Telstra القوية 5G وخدمات إدارة دورة الحياة من Imei لتعزيز الاتصال الآمن بين مراكز البيانات ونشر السحابة للمؤسسات.

- في يونيو 2025، التزمت Amazon Web Services باستثمار 20 مليار دولار أسترالي (13.3 مليار دولار أمريكي) على مدى خمس سنوات لتوسيع عمليات مراكز البيانات في أستراليا – مما يمثل أكبر استثمار في البنية التحتية التقنية في تاريخ البلاد. يشمل الاستثمار ترقيات لمناطق AWS في سيدني وملبورن، إلى جانب مراكز بيانات تعمل بالطاقة المتجددة لتلبية الطلب المتزايد على الذكاء الاصطناعي والحوسبة السحابية على مستوى البلاد.

- في مايو 2025، كشفت NTT DATA عن خطة توسع عالمية تتضمن استثمار 10 مليارات دولار حتى عام 2027، بما في ذلك عمليات استحواذ جديدة على الأراضي في أسواق آسيا والمحيط الهادئ ذات النمو المرتفع مثل اليابان وأستراليا. تهدف الشركة إلى إضافة ما يقرب من 1 جيجاوات من سعة مراكز البيانات الإضافية عالميًا لدعم البنية التحتية الجاهزة للذكاء الاصطناعي للعملاء من الشركات الكبرى والمؤسسات.

- في أبريل 2025، وسعت Google Cloud شراكتها الاستراتيجية متعددة السحابة مع Oracle، حيث قدمت حل Oracle Database@Google Cloud في مناطق سيدني وملبورن في أستراليا. تتيح هذه الشراكة للمؤسسات الوصول إلى خدمات قاعدة بيانات Oracle مباشرة داخل بنية Google Cloud التحتية، مما يعزز كفاءة وأداء التواجد المشترك للأعمال التي تتطلب معالجة كثيفة للبيانات في جميع أنحاء أستراليا.

- في مارس 2025، أعلنت Colt Technology Services عن توسع كبير في الشبكة في سيدني، حيث تربط مباشرة أكثر من 250 مبنى تجاري و20 مركز بيانات بقدرة اتصال مترو تبلغ 400 جيجابت في الثانية وروابط دولية تصل إلى 10 جيجابت في الثانية. تدعم هذه المبادرة عملاء الذكاء الاصطناعي والتعلم الآلي والبيانات الضخمة الذين يحتاجون إلى بنية تحتية للتواجد المشترك منخفضة التأخير للأعمال المؤسسية في أستراليا.