الملخص التنفيذي:

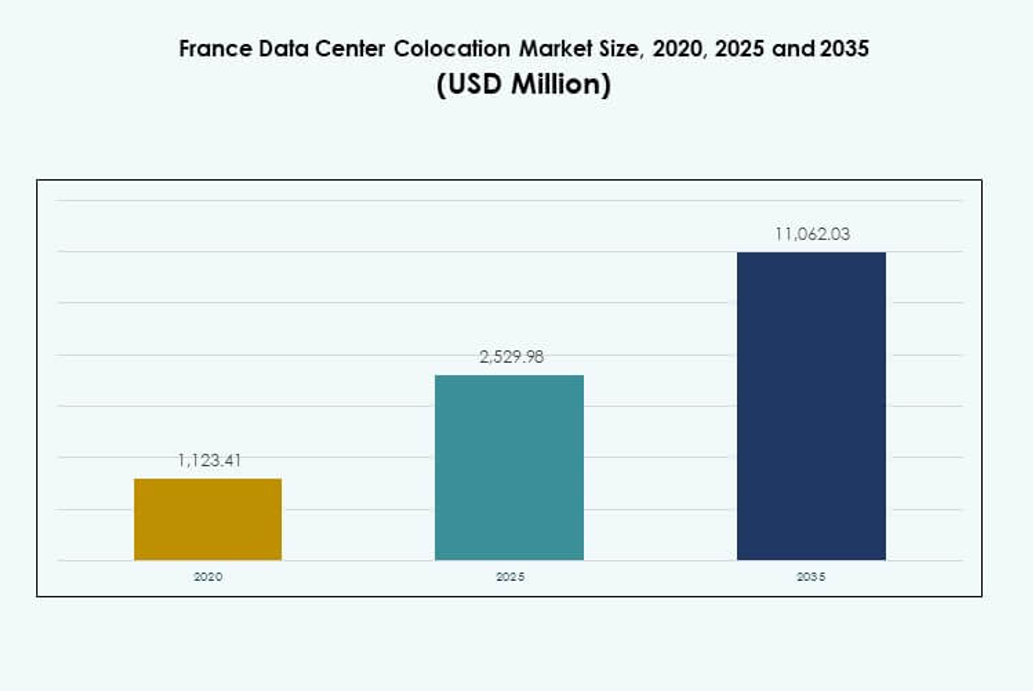

تم تقدير حجم سوق مراكز البيانات المشتركة في فرنسا بقيمة 1,123.41 مليون دولار أمريكي في عام 2020 ليصل إلى 2,529.98 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 11,062.03 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.82٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في فرنسا 2025 |

2,529.98 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في فرنسا، معدل النمو السنوي المركب |

15.82% |

| حجم سوق مراكز البيانات المشتركة في فرنسا 2035 |

11,062.03 مليون دولار أمريكي |

تعزز التبني القوي للتكنولوجيا، وتكامل الذكاء الاصطناعي، ونشر السحابة الهجينة نمو السوق. تسرع الاستثمارات الضخمة من توسع السعة، بينما تعيد مبادرات الاستدامة تشكيل تصميم المرافق. يلعب السوق دورًا حيويًا للشركات التي تسعى إلى بنية تحتية فعالة من حيث التكلفة وعالية الأداء. ينظر المستثمرون إلى هذا القطاع على أنه ذو أهمية استراتيجية بسبب العوائد المستقرة، والدعم التنظيمي القوي، وزيادة الاستعانة بمصادر خارجية للمؤسسات. يعزز موقعه كمركز اتصال أوروبي من جاذبيته.

تتصدر إيل دو فرانس السوق بفضل كثافة الاتصال، وحضور الناقلين، والحرم الجامعي الضخم. تظهر بروفانس ألب كوت دازور كبوابة دولية استراتيجية، مدعومة بشبكات الكابلات البحرية. تنمو المدن الثانوية مثل ليون وليل بسرعة، مدفوعة بنشر الحافة واعتماد المؤسسات. تعزز هذه التنوع الإقليمي من مكانة البلاد في شبكة البنية التحتية الرقمية في أوروبا.

محركات السوق

التحول الرقمي المتزايد والتوسع الضخم عبر الصناعات الاستراتيجية

تسرع الشركات في جميع أنحاء فرنسا من مبادرات التحول الرقمي لدعم أحجام البيانات الكبيرة، وهجرة السحابة، وتحديث التطبيقات. يقوم مشغلو الضخامة بتوسيع وجودهم الإقليمي لتلبية الطلبات المتزايدة من المؤسسات والحكومات. تجعل الاتصال عالي السرعة، وتوريد الطاقة المستقر، والبنية التحتية الموثوقة المنطقة مركزًا جذابًا للاستثمارات المشتركة. يتموضع سوق مراكز البيانات المشتركة في فرنسا بشكل استراتيجي لدعم هذه التطورات. تنظر الشركات إلى المشاركة كمحطة فعالة من حيث التكلفة لبناء مراكز بيانات خاصة. يتيح نشر التطبيقات بشكل أسرع وعمليات مرنة. تقوم الشركات التكنولوجية الكبرى بنشر مرافق واسعة النطاق بالقرب من باريس ومرسيليا لتعزيز قدرات الاتصال. يرى المستثمرون عوائد مستقرة في هذا النظام البيئي بسبب العقود طويلة الأجل وزيادة الاستعانة بمصادر خارجية لتكنولوجيا المعلومات في المؤسسات.

التبني المتزايد للسحابة وتكامل الذكاء الاصطناعي يقودان تحسين البنية التحتية

استراتيجيات السحابة أولاً تعيد تشكيل تخطيط البنية التحتية لتكنولوجيا المعلومات بين الشركات والمؤسسات الصغيرة والمتوسطة. تقوم المنظمات بنقل التطبيقات الأساسية إلى هياكل السحابة الهجينة والمتعددة لتعزيز القابلية للتوسع والأداء. يوفر ذلك المرونة لإدارة أعباء العمل المتعلقة بالذكاء الاصطناعي والتحليلات المتقدمة بالقرب من حافة المستخدم. يستفيد سوق مراكز البيانات في فرنسا من مشغلي السحابة الضخمة الذين يبنون مناطق توفر في المدن الرئيسية. يزيد دمج الذكاء الاصطناعي في عمليات مراكز البيانات من كفاءة الطاقة ويحسن وقت التشغيل من خلال الصيانة التنبؤية. تعزز حلول إدارة الطاقة والتحليلات في الوقت الفعلي استدامة مراكز البيانات. تفضل الشركات مرافق التواجد المشترك ذات الاعتمادات الخضراء المعتمدة وتحسين الموارد المدعوم بالذكاء الاصطناعي. يعزز هذا الانتقال ثقة المستثمرين في الاستقرار التشغيلي طويل الأمد.

- على سبيل المثال، تقوم OVHcloud بنشر أنظمة تبريد بالماء رائدة في الصناعة عبر مراكز البيانات الفرنسية الخاصة بها، مما يسمح لغرف الخوادم بالعمل بالكامل بدون تكييف هواء، وبالتالي تقليل استهلاك الطاقة. في عام 2023، قدمت OVHcloud أداة حاسبة الكربون التي تمكن العملاء من تتبع بصمة الكربون للبنية التحتية الخاصة بهم بشفافية، مما يدعم الذكاء الاصطناعي المسؤول وعمليات تكنولوجيا المعلومات.

تعزيز بنية الاتصال التحتية والطلب على شبكات الحافة منخفضة التأخير

يعزز تطوير الكابلات البحرية والعمود الفقري للألياف الإقليمية من مرونة الشبكة وأداء التأخير. ينظر المشغلون الدوليون إلى فرنسا كبوابة بين أوروبا وأفريقيا والشرق الأوسط. تدعم شبكات الحافة منخفضة التأخير التطبيقات الكثيفة البيانات في التكنولوجيا المالية والإعلام والرعاية الصحية. يكتسب سوق مراكز البيانات في فرنسا قوة كبيرة بفضل ميزة الاتصال عبر الحدود. يقوم مقدمو خدمات الاتصالات ومشغلو السحابة الضخمة بنشر عقد الحافة في مراكز استراتيجية لدعم إطلاق شبكات الجيل الخامس. تقوم الشركات بنقل أعباء العمل الحرجة إلى مرافق التواجد المشترك الأقرب إلى المستخدمين النهائيين لتقليل التأخيرات وتحسين جودة الخدمة. يعزز هذا الاتجاه دور فرنسا كمنطقة اتصال أساسية في أوروبا. يولي المستثمرون الأولوية للأصول ذات الأنظمة البيئية الكثيفة للناقلين وتنوع المسارات.

- على سبيل المثال، أكملت Orange إنزال الكابل البحري الجديد “ميدوسا” في مرسيليا في أكتوبر 2025. يوفر الجزء الذي يبلغ طوله 1,050 كم بين مرسيليا وبنزرت روابط ألياف مباشرة إلى مراكز البيانات المتصلة في المدينة ويربط مراكز أوروبية رئيسية مثل باريس ولندن وفرانكفورت، مما يعزز مكانة مرسيليا كبوابة للبنية التحتية الرقمية بين أوروبا وأفريقيا.

الحوافز الحكومية والبيئة التنظيمية القوية تدعم ثقة السوق

تدعم البيئة التنظيمية المواتية في فرنسا استثمارات التواجد المشترك المستقرة وطويلة الأمد. تعزز قوانين حماية البيانات والامتثال للائحة العامة لحماية البيانات والحوافز الضريبية ثقة السوق بين المستثمرين المحليين والأجانب. تخلق بيئة موثوقة للمشغلين لتوسيع السعة وتعزيز التكرار. يستفيد سوق مراكز البيانات في فرنسا من الاستراتيجيات الرقمية الوطنية التي تشجع تحديث البنية التحتية. تدعم البرامج الحكومية دمج الطاقة المتجددة ومرونة شبكة الطاقة والتنمية المستدامة لمرافق التواجد المشترك. يتماشى المستثمرون مع أهداف البيئة والاجتماعية والحوكمة لتأمين الدعم المالي وثقة العملاء. ترى الشركات الامتثال للمعايير الصارمة كميزة تنافسية. يعزز هذا المزيج من الدعم السياسي القوي والنضج التكنولوجي الجاذبية العامة للسوق.

اتجاهات السوق

الطلب المتزايد على بنية تحتية مستدامة لمراكز البيانات والشهادات الخضراء

مبادرات الاستدامة تعيد تشكيل تصميم البنية التحتية واستراتيجيات التشغيل. يركز المشغلون على مصادر الطاقة المتجددة، وأنظمة التبريد المتقدمة، وإعادة استخدام الحرارة المهدرة لتقليل انبعاثات الكربون. تتبنى العديد من المنشآت شهادات البناء الأخضر لجذب العملاء المهتمين بالبيئة. يعكس سوق مراكز البيانات في فرنسا زخمًا قويًا نحو أهداف صافي الانبعاثات الصفرية من قبل المشغلين الرئيسيين. تساعد المعدات الموفرة للطاقة والتصاميم المبتكرة في الوفاء بالالتزامات البيئية والاجتماعية والحوكمة. يفضل العملاء الشركاء في مراكز البيانات المشتركة الذين يتمتعون بأداء طاقة مثبت وتقارير شفافة. تدفع السياسات الحكومية الصناعة لتحقيق أهداف تقليل الكربون القابلة للقياس. هذا التحول يجعل الاستدامة عاملًا رئيسيًا في المنافسة في السوق.

توسيع أنظمة الربط من خلال مراكز محايدة للناقلات وذات نطاق واسع

يزداد الطلب على الربط بسبب نمو التطبيقات السحابية الأصلية وخدمات البث ونشر الحافة المؤسسية. تتيح المنشآت المحايدة للناقلات توجيه الشبكة بمرونة والوصول السريع إلى نقاط تبادل الحركة العالمية. يكتسب سوق مراكز البيانات في فرنسا أهمية مع بناء المشغلين لمراكز ربط ذات سعة عالية. تدعم هذه المراكز ترتيبات الربط المتنوعة، ونقاط تبادل الإنترنت، ومداخل السحابة. يستفيد مقدمو خدمات الاتصالات ومنصات البث عبر الإنترنت من هذه الأنظمة لتقليل التكاليف وتحسين تقديم الخدمات. تجذب مناطق الاتصال الكثيفة بالقرب من باريس الشركات متعددة الجنسيات التي تسعى إلى روابط موثوقة ذات زمن انتقال منخفض. يعزز هذا الاتجاه تنافسية المنطقة في الاقتصاد الرقمي الأوروبي. يقدر المستثمرون الأصول التي تتمتع بكثافة ربط قوية وتنوع الناقلات.

دمج أنظمة إدارة التشغيل المعتمدة على الأتمتة والذكاء الاصطناعي

يقوم المشغلون بشكل متزايد بنشر منصات مراقبة مدفوعة بالذكاء الاصطناعي لتحسين الأداء، والتنبؤ بالأعطال، وتقليل استهلاك الطاقة. تتيح أنظمة التحكم الآلي التعديلات في الوقت الحقيقي في توزيع الطاقة ودرجة الحرارة وتدفق الهواء. يشهد سوق مراكز البيانات في فرنسا اعتمادًا قويًا لهذه التقنيات لتحسين الجاهزية والمرونة التشغيلية. يقلل دمج الذكاء الاصطناعي من التدخل اليدوي، ويعزز اتفاقيات مستوى الخدمة، ويقوي استمرارية الأعمال. توفر التحليلات التنبؤية للمشغلين رؤى لتعظيم استخدام السعة. كما تقلل الأتمتة من تكاليف التشغيل، مما يجذب الشركات الحساسة للسعر. تخلق العمليات المدفوعة بالتكنولوجيا ميزة تنافسية في جودة الخدمة والموثوقية. يسرع هذا الانتقال نحو بيئات مراكز بيانات مشتركة ذكية بالكامل.

زيادة الاستثمار في البنية التحتية للحافة ومجموعات البيانات الإقليمية

يزداد الطلب على المعالجة المحلية بسبب التطبيقات عالية الأداء في إنترنت الأشياء والألعاب والأنظمة الذاتية. توفر منشآت الحافة القرب من المستخدمين النهائيين وتدعم الحوسبة في الوقت الحقيقي. يتطور سوق مراكز البيانات في فرنسا مع بناء المشغلين لمراكز بيانات صغيرة في المدن الإقليمية خارج باريس. تستخدم الشركات هذه المجموعات لتعزيز التجارب الرقمية وتقليل زمن الانتقال. يدعم هذا الاتجاه بنية موزعة تكمل الحرم الجامعي الكبير. يتعاون مقدمو خدمات الاتصالات والسحابة لتطوير نشرات حافة موحدة. تعزز هذه الاستثمارات البنية التحتية الرقمية الإقليمية وتجذب الوافدين الجدد إلى السوق.

تحديات السوق

زيادة قيود الطاقة والضغط على البنية التحتية مما يخلق تعقيدًا تشغيليًا

التوسع السريع في سعة مراكز البيانات زاد من الطلب على الطاقة. تجعل قيود الشبكة الكهربائية في بعض المناطق تخطيط السعة أكثر تعقيدًا للمشغلين. يواجه سوق استضافة مراكز البيانات في فرنسا ضغوطًا متزايدة لتأمين مصادر طاقة موثوقة ومستدامة. يجب على المشغلين تحقيق التوازن بين التوسع والامتثال للمعايير البيئية الصارمة. تؤثر التأخيرات في تحديثات الشبكة على القدرة على التوسع بكفاءة. تزايد الحاجة إلى دمج الطاقة المتجددة يزيد أيضًا من تكاليف التشغيل. تؤثر تقلبات أسعار الطاقة على استراتيجيات تسعير الاستضافة. يراقب المستثمرون عن كثب اتفاقيات شراء الطاقة طويلة الأجل لتقليل المخاطر المالية. يظل تحقيق الأهداف التشغيلية مع الحفاظ على الكفاءة تحديًا تشغيليًا كبيرًا.

الامتثال التنظيمي، توفر الأراضي، وقيود سلسلة التوريد تبطئ النمو

تتطلب قوانين حماية البيانات الصارمة، وتصاريح البناء، ولوائح تقسيم المناطق تخطيطًا مكثفًا وتزيد من جداول زمنية للمشاريع. يتناقص توفر الأراضي المناسبة بالقرب من البنية التحتية للألياف والطاقة في المناطق الحضرية الرئيسية. يواجه سوق استضافة مراكز البيانات في فرنسا تحديات إضافية من اضطرابات سلسلة التوريد العالمية التي تؤثر على جداول تسليم المعدات. يمكن للعقبات التنظيمية أن تبطئ من توسع السعة وتحد من دخول الأسواق الجديدة. تؤدي التأخيرات في التصاريح والموافقات على البناء إلى خلق عدم اليقين في جداول المشاريع. يجب على المشغلين الاستثمار في الخبرة القانونية والتقنية للحفاظ على الامتثال. تجعل هذه العوامل اختيار المواقع الاستراتيجية والتخطيط للبنية التحتية طويلة الأجل أمرًا حيويًا للبقاء تنافسيًا.

فرص السوق

الاعتماد المتزايد على السحابة الهجينة وأعباء العمل الذكية يفتح توسع السعة

تغذي التفضيل المتزايد لنماذج تكنولوجيا المعلومات الهجينة الطلب على مساحة الاستضافة في المدن الرئيسية. تقوم الشركات بنشر أعباء العمل الذكية والتحليلات المتقدمة على نطاق واسع لتحسين اتخاذ القرارات وتقديم الخدمات. يستفيد سوق استضافة مراكز البيانات في فرنسا من هذا التحول نحو البنية التحتية المرنة والقابلة للتوسع. تسمح النماذج الهجينة للشركات بتحقيق التوازن بين التكلفة والتحكم والأداء. يحصل مقدمو الاستضافة الذين يقدمون اتصالاً مباشرًا بالسحب الضخمة على ميزة تنافسية واضحة. تجذب هذه الفرصة استثمارات جديدة في المنشآت عالية الكثافة.

توسع دور فرنسا كبوابة استراتيجية للاتصال البيني لأوروبا

تخلق الموقع الجغرافي لفرنسا إمكانات قوية لتبادل حركة البيانات عبر الحدود. تعزز محطات هبوط الكابلات البحرية والشبكات الأرضية المتقدمة من موقعها كبوابة رقمية رئيسية. يمكن لسوق استضافة مراكز البيانات في فرنسا الاستفادة من هذا الدور الاستراتيجي لجذب المشغلين الدوليين والمستأجرين الضخمين. يجذب الاتصال المحسن الخدمات المالية، ومنصات OTT، والشركات العالمية. تدعم هذه الفرصة النمو طويل الأجل للسوق وتكامل الشبكات العالمية.

تقسيم السوق

حسب النوع

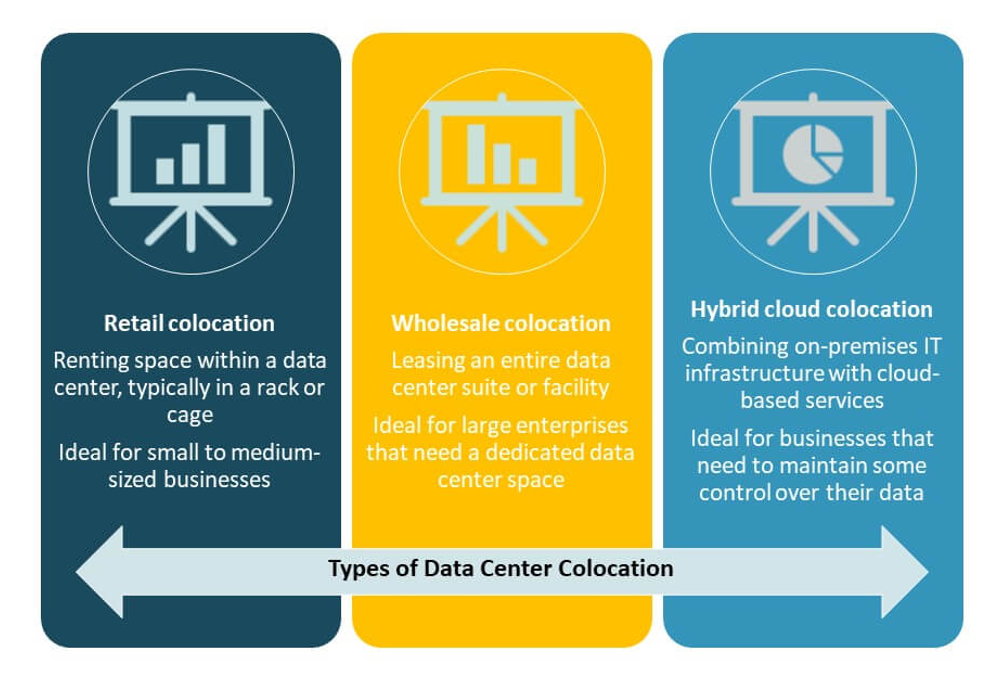

تهيمن الاستضافة التجزئة على سوق استضافة مراكز البيانات في فرنسا بحصة كبيرة، مدفوعة بالطلب من الشركات الصغيرة والمتوسطة والشركات التي تبحث عن حلول مرنة وفعالة من حيث التكلفة. تدعم شروط العقود الأقصر ومساحة الرفوف القابلة للتوسع للنشر السريع. تتوسع الاستضافة بالجملة بسبب الاستثمارات الضخمة، بينما تكتسب الاستضافة السحابية الهجينة زخمًا لمرونة التكامل. تظل الاستضافة التجزئة مفضلة لسهولة إدارتها، وتكاليفها المبدئية المنخفضة، وإعدادها السريع.

حسب مستوى الطبقة

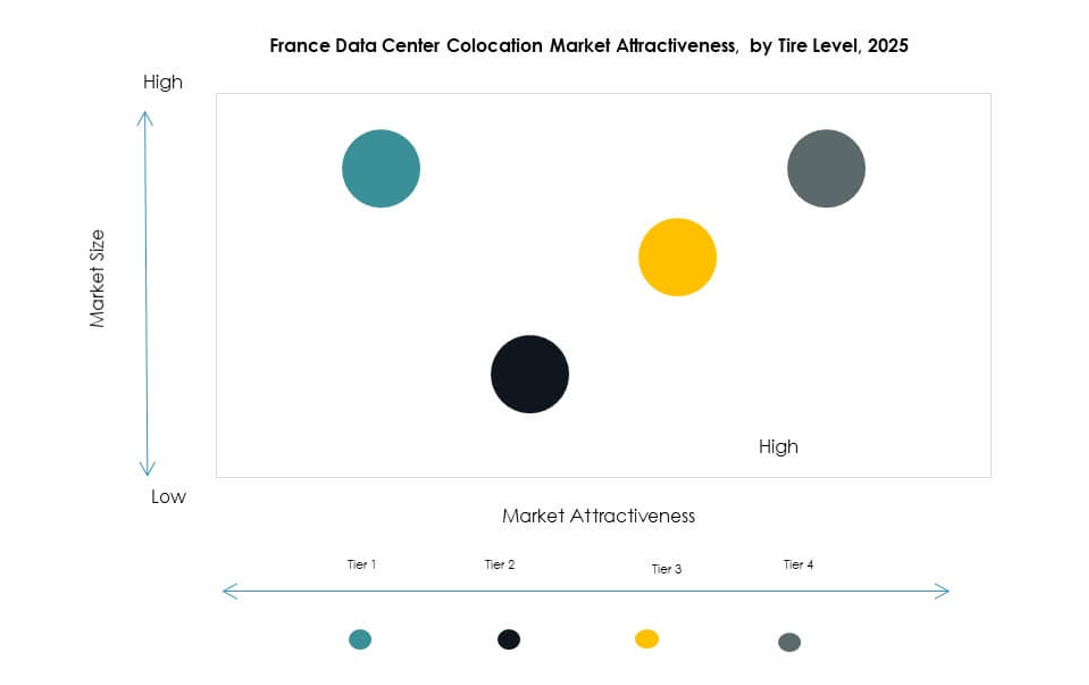

تحتل مراكز البيانات من الفئة 3 الحصة الأكبر في سوق مراكز البيانات المشتركة في فرنسا بسبب توازنها بين التكلفة والموثوقية. توفر هذه المرافق تكرار N+1، مما يضمن توفرًا عاليًا للأعباء الحرجة. الفئة 4 تشهد نموًا في التبني بين العملاء الماليين وعملاء الحوسبة الضخمة الذين يسعون لتحقيق أقصى وقت تشغيل. تخدم مرافق الفئة 1 والفئة 2 الشركات الصغيرة والتطبيقات الأقل أهمية. الاستثمارات في الفئة 3 والفئة 4 تعزز موثوقية الخدمة.

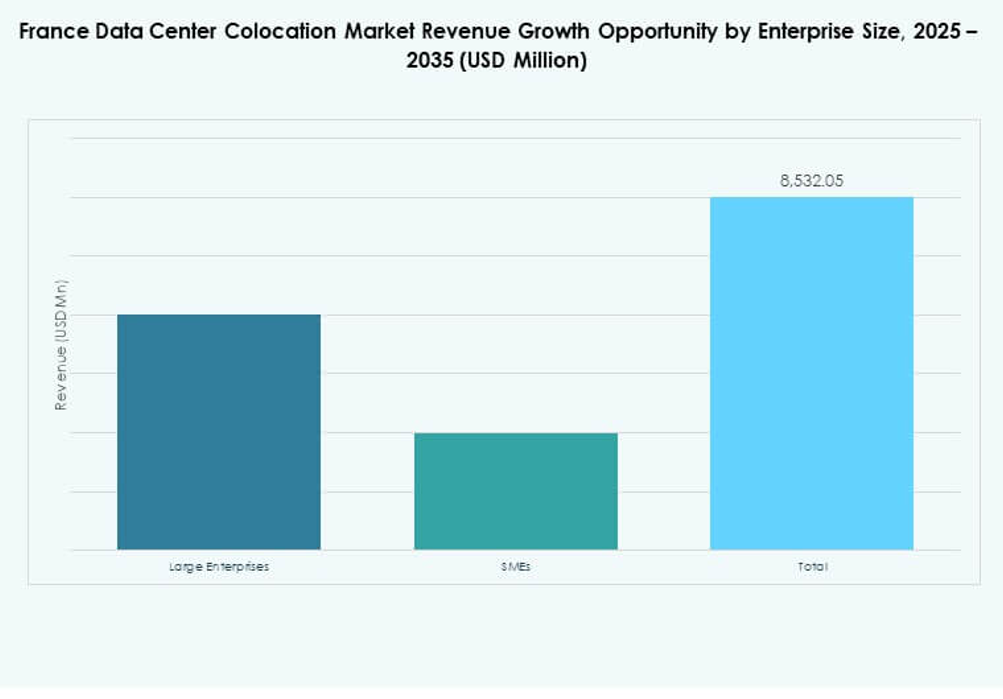

حسب حجم المؤسسة

تقود الشركات الكبيرة سوق مراكز البيانات المشتركة في فرنسا بسبب احتياجاتها العالية من الحوسبة ومتطلبات الامتثال التنظيمي. تركز هذه المنظمات على الأمان ووقت التشغيل والاتصال المتقدم. تزداد الشركات الصغيرة والمتوسطة في تبني الاستضافة المشتركة لتجنب النفقات الرأسمالية العالية لبناء مراكز بيانات خاصة. تجعل الأسعار المرنة والحلول المعيارية الاستضافة المشتركة جذابة للشركات النامية.

حسب صناعة المستخدم النهائي

تهيمن قطاع تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات المشتركة في فرنسا، مدفوعًا بالطلب القوي على خدمات السحابة وتوصيل المحتوى وإطلاق 5G. يتبع القطاع المالي عن كثب بسبب احتياجاته العالية للأمان ووقت التشغيل. تزداد أيضًا حضور صناعات الرعاية الصحية والإعلام بسبب زيادة حجم البيانات والامتثال التنظيمي. تستخدم قطاعات التجزئة والقطاعات الأخرى الاستضافة المشتركة لدعم استراتيجيات التحول الرقمي.

رؤى إقليمية

إيل دو فرانس: المركز الرقمي الأساسي الذي يقود الحصة السوقية الأكبر

تحتل إيل دو فرانس 46.7% من سوق مراكز البيانات المشتركة في فرنسا بسبب بنيتها التحتية الكثيفة من الألياف، وحضور الحوسبة الضخمة، وقربها من الشركات الكبرى. تعمل باريس كمركز اتصال رئيسي، حيث تستضيف معظم المرافق المحايدة للناقلات ونقاط الاتصال الدولية. يجذب توفر الطاقة والدعم التنظيمي والقوى العاملة الماهرة المشغلين العالميين. تستفيد المنطقة من دعم حكومي قوي واستثمارات تكنولوجية كبيرة.

- على سبيل المثال، افتتحت إكوينيكس مركز البيانات PA10 في باريس عام 2023 في حرم سانت دينيس، ويوفر حوالي 2,250 خزانة و5,775 متر مربع من مساحة الاستضافة المشتركة عند الاكتمال الكامل. يعمل الموقع على الطاقة المتجددة بنسبة 100% ويستعيد الحرارة لتدفئة المرافق العامة، مثل المركز المائي الأولمبي لباريس 2024، حيث يوفر الحرارة الفائضة مجانًا لمدة 15 عامًا.

بروفانس-آلب-كوت دازور: بوابة استراتيجية لحركة البيانات الدولية

تشكل بروفانس-آلب-كوت دازور 29.3% من حصة سوق مراكز البيانات المشتركة في فرنسا. تعمل مرسيليا كنقطة هبوط للكابلات البحرية الرئيسية التي تربط أوروبا وأفريقيا وآسيا. يجعل موقعها الساحلي الاستراتيجي منها نقطة حيوية لتوجيه البيانات بين القارات. يستمر مقدمو خدمات الاتصالات والسحابة في الاستثمار في توسيع السعة المحلية لدعم حركة المرور الدولية.

- على سبيل المثال، بدأت إنتركسون (شركة تابعة لـ Digital Realty) في بناء مركز البيانات MRS4 في مرسيليا، المصمم لإضافة ما يصل إلى 13.6 ميجاوات (MW) من سعة العملاء و6,700 متر مربع من المساحة عند الاكتمال. يعزز هذا التوسع دور مرسيليا كنقطة هبوط للكابلات البحرية الدولية الرئيسية، ويدعم مئات المزودين العالميين والإقليميين من خلال بنية تحتية متقدمة للاتصال.

مناطق أخرى: نمو البنية التحتية الطرفية والاتصال الإقليمي

تحتفظ المناطق الأخرى مجتمعة بنسبة 24٪ من حصة سوق مراكز البيانات في فرنسا. تدعم عمليات النشر الناشئة في مدن مثل ليون وليل وتولوز نمو المؤسسات المحلية والتطبيقات الحساسة للزمن. تجذب هذه المناطق استثمارات تركز على نماذج تكنولوجيا المعلومات الموزعة. تسرع الاستراتيجيات الرقمية الإقليمية القوية وبرامج البنية التحتية من دورها في الاتصال الوطني.

رؤى تنافسية:

- مجموعة DATA4

- Scaleway

- OVHcloud

- Ikoula

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- شركة تشاينا تيليكوم المحدودة

- مجموعة خدمات التكنولوجيا كولت المحدودة

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

يتميز المشهد التنافسي لسوق مراكز البيانات في فرنسا بمزيج من المشغلين المحليين وقادة الهايبرسكيل العالميين. يتشكل من خلال الاستثمارات الاستراتيجية في سعة الطاقة، والربط الشبكي، والبنية التحتية المستدامة. تركز الشركات الكبيرة مثل Equinix وDigital Realty Trust وOVHcloud على توسيع المرافق عالية الكثافة والمواقع الطرفية لدعم أحمال العمل السحابية والذكاء الاصطناعي. يعزز مقدمو الخدمات المحليون مثل مجموعة DATA4 وScaleway وجودهم من خلال عمليات كفاءة الطاقة ونماذج الخدمة المرنة. تدفع شركات الهايبرسكيل مثل AWS وGoogle Cloud الطلب على أنظمة الكولوكيشن القابلة للتوسع. تظل الشراكات والاندماجات وتوسعات السعة استراتيجيات أساسية. تزداد حدة المنافسة، حيث يولي المشغلون الأولوية للحرم الجامعي الغني بالشبكات، ودمج الطاقة الخضراء، والاتصال منخفض التأخير لالتقاط الطلب المؤسسي والهايبرسكيل.

التطورات الأخيرة:

- في سبتمبر 2025، أصبحت مجموعة DATA4 أول مشغل لمراكز البيانات في فرنسا يوقع عقد تخصيص إنتاج نووي لمدة اثني عشر عامًا (CAPN) مع EDF، مزود الكهرباء الفرنسي. يضمن هذا الاتفاق الرائد، المقرر أن يبدأ في عام 2026، وصول DATA4 إلى 40 ميجاوات من الطاقة النووية – حوالي 230 جيجاوات ساعة سنويًا – لتغذية بنية مراكز البيانات الفرنسية بالكهرباء الموثوقة والمنخفضة الكربون.

- في أغسطس 2025، خضعت Data4، وهي مشغل رئيسي لمراكز البيانات الأوروبية، لعملية استحواذ استراتيجية حيث استحوذ Arjun Infrastructure Partners على حصة في محفظة مراكز البيانات المستقرة لـ Data4. تشير هذه الاستثمارات إلى اهتمام متزايد من المستثمرين المؤسسيين في سوق الكولوكيشن الفرنسي وتدعم أنشطة التطوير والتوسع المستمرة لـ Data4 داخل فرنسا.

- في يونيو 2025، دخلت Scaleway، وهي مزود رئيسي للخدمات السحابية الفرنسية، في شراكة استراتيجية مع France Télévisions، المجموعة السمعية والبصرية الرائدة في البلاد، لتسهيل استضافة ومعالجة بيانات البث وخدمات البث على منصة Scaleway السحابية السيادية. تم تصميم هذا التعاون لتعزيز السيادة التقنية وتطوير أدوات مبتكرة قائمة على السحابة ومفتوحة المصدر لقطاع الإعلام الفرنسي، مما يضمن بقاء جميع البيانات داخل الحدود الفرنسية.