Zusammenfassung:

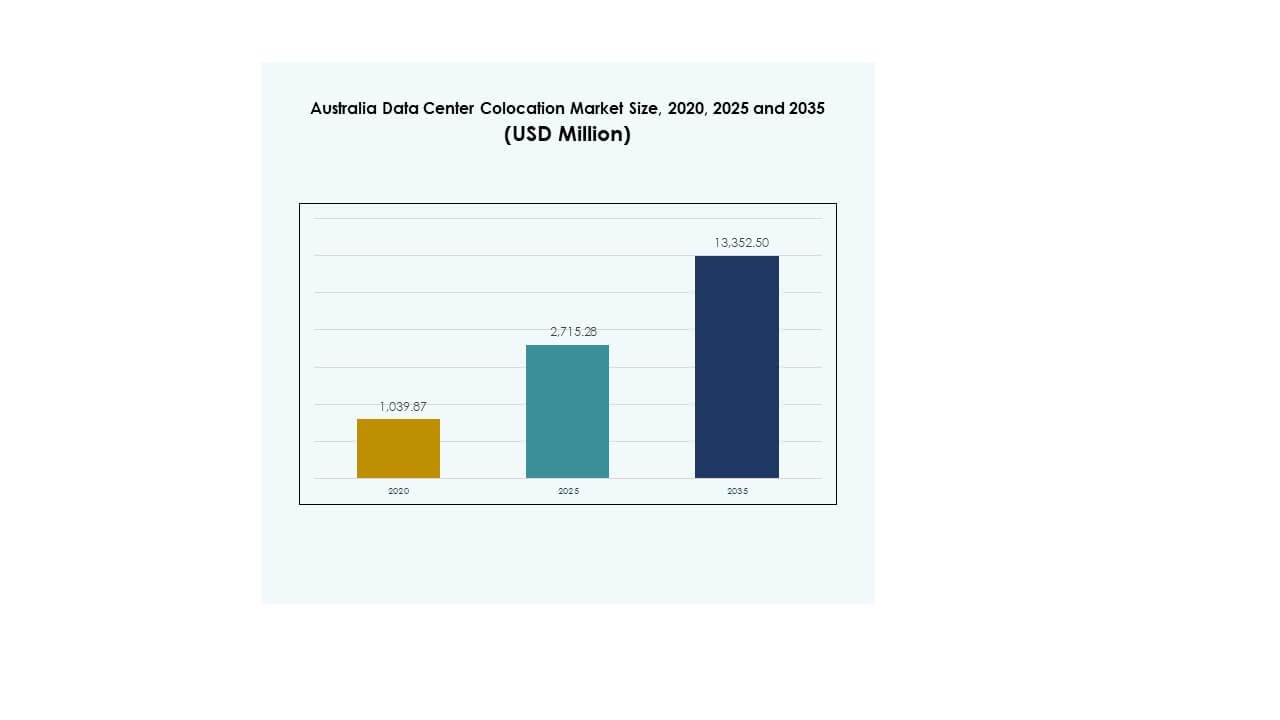

Der Markt für Colocation-Rechenzentren in Australien wurde 2020 mit 1.039,87 Millionen USD bewertet und soll bis 2025 auf 2.715,28 Millionen USD und bis 2035 auf 13.352,50 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 17,17 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Australien 2025 |

USD 2.715,28 Millionen |

| Markt für Colocation-Rechenzentren in Australien, CAGR |

17,17% |

| Marktgröße für Colocation-Rechenzentren in Australien 2035 |

USD 13.352,50 Millionen |

Der Markt wird durch wachsende Investitionen in digitale Infrastrukturen, steigende Cloud-Adoption und fortschrittliche Interkonnektionsnachfrage angetrieben. Die Technologieadoption in KI-fähigen, hochdichten Einrichtungen beschleunigt Hyperscale-Bereitstellungen. Strategische Innovationen in Flüssigkeitskühlung, energieeffizienten Systemen und hybriden Cloud-Modellen prägen Unternehmens-IT-Strategien. Sie spielt eine entscheidende Rolle bei der Stärkung der Netzwerkresilienz und der Unterstützung kritischer nationaler und unternehmerischer Operationen, was sie zu einem wichtigen Investitionsfokus für inländische und globale Akteure macht.

New South Wales führt die regionale Landschaft mit starker Konnektivität und Hyperscale-Campussen an. Victoria folgt als schnell wachsender Knotenpunkt mit steigenden Investitionen in grüne Infrastrukturen. Queensland und Westaustralien sind aufstrebende Korridore aufgrund der Verfügbarkeit erneuerbarer Energien und der strategischen Nähe zu Asien. Diese geografische Verteilung unterstützt ein ausgewogenes Kapazitätswachstum und stärkt Australiens Position als regionales Zentrum für digitale Infrastruktur.

Markttreiber

Starke Expansion der digitalen Infrastruktur und steigende Nachfrage von Unternehmen

Der Markt für Colocation-Rechenzentren in Australien wächst schnell aufgrund der zunehmenden digitalen Transformation in verschiedenen Branchen. Unternehmen benötigen skalierbare, sichere und leistungsstarke Infrastrukturen, um fortschrittliche Workloads und Cloud-Adoption zu unterstützen. Er profitiert von expandierenden staatlichen Digitalisierungsinitiativen, die widerstandsfähige IT-Ökosysteme fördern. Edge-Computing und 5G-Bereitstellungen treiben den Bedarf an lokalisierten, latenzarmen Rechenzentren voran. Fortschrittliche Interkonnektionsdienste und hybride Cloud-Umgebungen machen Colocation zu einer attraktiven Wahl für Unternehmen. Investoren sehen den Sektor als strategisches Tor zur digitalen Wirtschaft im asiatisch-pazifischen Raum. Hyperscale- und Unternehmenskunden drängen Betreiber, die Kapazität zu erhöhen. Diese kombinierten Faktoren stärken die Position des Marktes im globalen Infrastrukturwachstum.

Steigende Akzeptanz von hybriden und Multi-Cloud-Strategien in Unternehmen

Der starke Wandel hin zu hybriden und Multi-Cloud-Strategien verändert die IT-Infrastruktur von Unternehmen. Er bietet im Vergleich zu traditionellen Modellen größere Flexibilität und Kostenoptimierung. Unternehmen suchen Colocation-Einrichtungen, um Workloads zu verwalten, die Sicherheit, Kontrolle und Compliance erfordern. Diese Nachfrage treibt Innovationen in den Bereichen Interconnection und Cloud-On-Ramp-Lösungen voran. Strategische Partnerschaften zwischen Colocation-Anbietern und globalen Cloud-Plattformen verbessern die Servicebereitstellung. Der Trend steht im Einklang mit der Priorisierung von Skalierbarkeit und operativer Widerstandsfähigkeit durch Unternehmen. Er schafft Möglichkeiten für neue Investitionsmodelle im australischen Colocation-Ökosystem. Die strategische Positionierung stärkt die Rolle des Landes als regionales Konnektivitätszentrum.

Integration von energieeffizienten und fortschrittlichen Kühltechnologien

Der zunehmende Druck zur Reduzierung des CO2-Fußabdrucks treibt die Einführung energieeffizienter Kühltechnologien voran. Flüssigkeits- und Direkt-Chip-Kühlung ermöglichen höhere Leistungsdichten bei gleichzeitiger Senkung des Energieverbrauchs. Es hilft Betreibern, Unternehmensziele zur Nachhaltigkeit zu erreichen und Umweltstandards einzuhalten. Betreiber von Rechenzentren investieren in die Integration erneuerbarer Energien, um sich an Netto-Null-Ziele anzupassen. Die Innovation verbessert die Betriebsleistung und senkt gleichzeitig die Betriebskosten. Staatliche Anreize unterstützen Infrastrukturmodernisierungsprojekte, die sich auf grüne Technologien konzentrieren. Der Wandel hin zu effizienter Kühlung stärkt die Wettbewerbsposition. Diese Ausrichtung von Technologie und Politik beschleunigt nachhaltige Infrastrukturinvestitionen.

- Zum Beispiel führte AirTrunk im Juli 2024 nach fünf Jahren Forschung und Entwicklung eine Direkt-Chip-Flüssigkeitskühlung in seinem Rechenzentrum in Johor Bahru ein. Die Technologie reduziert den Energieverbrauch um bis zu 23 % und unterstützt hochdichte, KI-fähige Rechenumgebungen.

Regierungsinitiativen und strategische Positionierung in der APAC-Konnektivität

Bundes- und Landesregierungen fördern groß angelegte Infrastrukturinvestitionen, um die digitale Wettbewerbsfähigkeit zu steigern. Nationale Konnektivitätsprogramme ermutigen Hyperscale-Akteure, ihre Aktivitäten in wichtigen Metropolen auszubauen. Sie unterstützen verbesserte Unterseekabelnetze und die Integration nachhaltiger Energie. Die strategische geografische Lage in der Nähe Südostasiens verbessert Australiens Rolle im globalen Datenrouting. Unternehmen betrachten dieses Ökosystem als entscheidend für die Erweiterung der digitalen Servicebereitstellung. Starke regulatorische Rahmenbedingungen stärken das Vertrauen der Investoren in Infrastrukturprojekte. Diese Zusammenarbeit zwischen Regierung und Privatsektor beschleunigt das langfristige Kapazitätswachstum. Sie positioniert Australien als führendes digitales Infrastrukturzentrum in der Region.

- Zum Beispiel erstreckt sich das SMAP-Unterseekabel von SUBCO über etwa 5.000 km mit 16 Faserpaaren und einer Gesamtkapazität von 400 Tbps. Equinix wurde ausgewählt, um die Landepunkte des Kabels in seinen IBX-Rechenzentren in Perth und Sydney zu hosten.

Markttrends

Beschleunigte Nachfrage nach Hyperscale- und KI-fähigen Colocation-Einrichtungen

Der Markt verzeichnet ein starkes Wachstum bei der Bereitstellung von Hyperscale- und KI-optimierter Infrastruktur. Dies spiegelt ein wachsendes Bedürfnis nach hochdichten Racks, fortschrittlicher Konnektivität und leistungsstarker Latenz wider. KI- und ML-Workloads treiben die Nachfrage nach Einrichtungen mit spezialisierter Stromversorgung und Kühlung an. Hyperscale-Betreiber erweitern weiterhin die Kapazität, um globale und nationale Cloud-Ökosysteme zu unterstützen. Der Trend verändert die Designstandards für Colocation-Einrichtungen. Investoren konzentrieren sich auf langfristige Renditen aus Hyperscale-Erweiterungen in städtischen Zentren. Der Einsatz fortschrittlicher GPU-Infrastruktur nimmt in strategischen Rechenzentrum-Clustern zu. Dieser Wandel treibt eine signifikante strukturelle Transformation im Design und Betrieb von Einrichtungen voran.

Aufstieg von Edge-Colocation-Knoten und verteilten Rechennetzwerken

Ein starker Wandel hin zu Edge-Computing prägt die Colocation-Strategien der nächsten Generation. Es ermöglicht die Datenverarbeitung näher an den Endnutzern und unterstützt Anwendungen wie IoT, AR/VR und autonome Systeme. Verteilte Edge-Knoten reduzieren die Latenz und verbessern die Servicebereitstellung in kritischen Branchen. Der Ausbau von 5G-Netzen unterstützt diese Entwicklung in wichtigen städtischen und regionalen Zonen. Colocation-Betreiber arbeiten mit Telekommunikationsanbietern zusammen, um verteilte Infrastrukturen aufzubauen. Edge-Knoten unterstützen mission-kritische Operationen für Branchen wie Gesundheitswesen, Logistik und Finanzdienstleistungen. Ihre strategische Platzierung schafft Möglichkeiten für Netzwerkresilienz. Dieser Trend verändert die Infrastrukturlandschaft in ganz Australien.

Fokus auf Interconnection-Ökosysteme und carrier-neutrale Einrichtungen

Carrier-neutrale Rechenzentren werden für Unternehmen, die operative Flexibilität suchen, immer attraktiver. Sie bieten direkten Zugang zu mehreren Netzwerkanbietern und Cloud-Plattformen innerhalb einer einzigen Einrichtung. Hohe Interconnection-Dichte unterstützt die Geschäftskontinuität und effiziente Verkehrslenkung. Es stärkt auch die Entwicklung von Ökosystemen in digitalen Infrastrukturzentren. Große Cloud-Anbieter bevorzugen carrier-neutrale Colocation-Standorte, um die Netzwerkreichweite zu verbessern. Die wachsende Akzeptanz hybrider Modelle unterstützt diesen Trend in Metropolregionen. Der strategische Ausbau solcher Einrichtungen steht im Einklang mit den Konnektivitätszielen von Unternehmen. Diese Entwicklung stärkt Australiens Rolle in globalen Datenströmen.

Nachhaltigkeit als Kernpriorität im Design für Einrichtungen der nächsten Generation

Nachhaltigkeit prägt Investitionsentscheidungen und Betriebsstrategien. Sie steht im Einklang mit globalen Unternehmensverpflichtungen zur CO2-Neutralität und Energieeffizienz. Betreiber setzen erneuerbare Energiequellen, fortschrittliche Kühlung und effiziente Energiemanagementsysteme ein. Regierungspolitiken und grüne Zertifizierungsstandards treiben die weitere Einführung nachhaltiger Praktiken voran. Große Branchenakteure integrieren ESG-Ziele in das Design und den Betrieb von Einrichtungen. Es stärkt den Markenruf und die Einhaltung von Vorschriften im gesamten Sektor. Das wachsende Investoreninteresse an ESG-getriebenen Projekten beschleunigt die Infrastrukturfinanzierung. Dieser Wandel zeigt, wie Umweltverantwortung und Wettbewerbsfähigkeit in Einklang gebracht werden.

Marktherausforderungen

Infrastrukturengpässe und Stromversorgungsbeschränkungen beeinträchtigen die Skalierbarkeit

Der Colocation-Markt für Rechenzentren in Australien steht vor erheblichen infrastrukturellen und strombezogenen Einschränkungen. Begrenzte Netzkapazitäten in einigen Regionen verlangsamen die Expansionspläne im Hyperscale-Bereich. Dies wirkt sich auf die Projektzeitpläne und die betriebsbereitschaft großer Einrichtungen aus. Die Aufrüstung der Strominfrastruktur erfordert lange Genehmigungszyklen und hohe Kapitalinvestitionen. Die Nachfrage nach erneuerbarer Energie erhöht die Komplexität der Strombeschaffungsstrategien weiter. Die Verfügbarkeit von Land in wichtigen Metropolregionen wird knapper, was die Entwicklungskosten erhöht. Diese Faktoren stellen eine Herausforderung für Betreiber dar, die eine schnelle Kapazitätserweiterung anstreben. Die Bewältigung dieser Einschränkungen erfordert eine koordinierte Planung zwischen Versorgungsunternehmen, Regulierungsbehörden und Betreibern. Die Verfügbarkeit von Strom bleibt ein entscheidender Faktor für zukünftiges Wachstum.

Regulatorische Komplexität und steigende Kosten für Compliance und Betrieb

Regulatorische Compliance schafft betriebliche Komplexität für Colocation-Betreiber. Strenge Datenschutz-, Umwelt- und Bauvorschriften treiben die Kosten in die Höhe. Es erfordert erhebliche Investitionen in Zertifizierungen, Audits und Überwachungssysteme. Unterschiede in den regionalen Vorschriften erhöhen die Komplexität der Projektausführung. Fachkräftemangel in technischen Bereichen erhöht ebenfalls die Betriebskosten. Steigende Bau- und Energiekosten wirken sich auf die Gewinnmargen aus. Diese Faktoren erschweren die Projektplanung für kleine und mittelständische Betreiber. Unternehmen müssen ihre Investitionsstrategien an sich entwickelnde politische Rahmenbedingungen anpassen, um wettbewerbsfähig zu bleiben. Eine effektive Navigation durch regulatorische Anforderungen bleibt entscheidend für nachhaltiges Wachstum.

Marktchancen

Steigende Unternehmensdigitalisierung und Expansion von Cloud-Diensten

Der Colocation-Markt für Rechenzentren in Australien bietet starke Chancen durch die Unternehmensdigitalisierung. Die zunehmende Einführung von Hybrid-Clouds in den Branchen BFSI, Gesundheitswesen und Medien schafft neue Nachfrage. Dies ermöglicht es Colocation-Anbietern, maßgeschneiderte Infrastrukturlösungen für spezifische Workloads anzubieten. Strategische Partnerschaften mit Cloud-Hyperscalern stärken das Umsatzpotenzial. Diese Konvergenz positioniert Colocation als Kernkomponente der IT-Modernisierung von Unternehmen.

Wachstum bei der Integration erneuerbarer Energien und der Entwicklung grüner Infrastrukturen

Der wachsende Fokus auf Nachhaltigkeit eröffnet Investitionsmöglichkeiten in grüne Rechenzentren. Betreiber können reichlich vorhandene erneuerbare Energiequellen nutzen, um ihre Wettbewerbsfähigkeit zu steigern. Dies steht im Einklang mit den ESG-Zielen von Unternehmen und den Prioritäten der Investoren. Dieser Übergang schafft Möglichkeiten für langfristige, kohlenstoffarme Infrastrukturinvestitionen. Er unterstützt die Entwicklung moderner, energieeffizienter Colocation-Einrichtungen an strategischen Standorten.

Marktsegmentierung

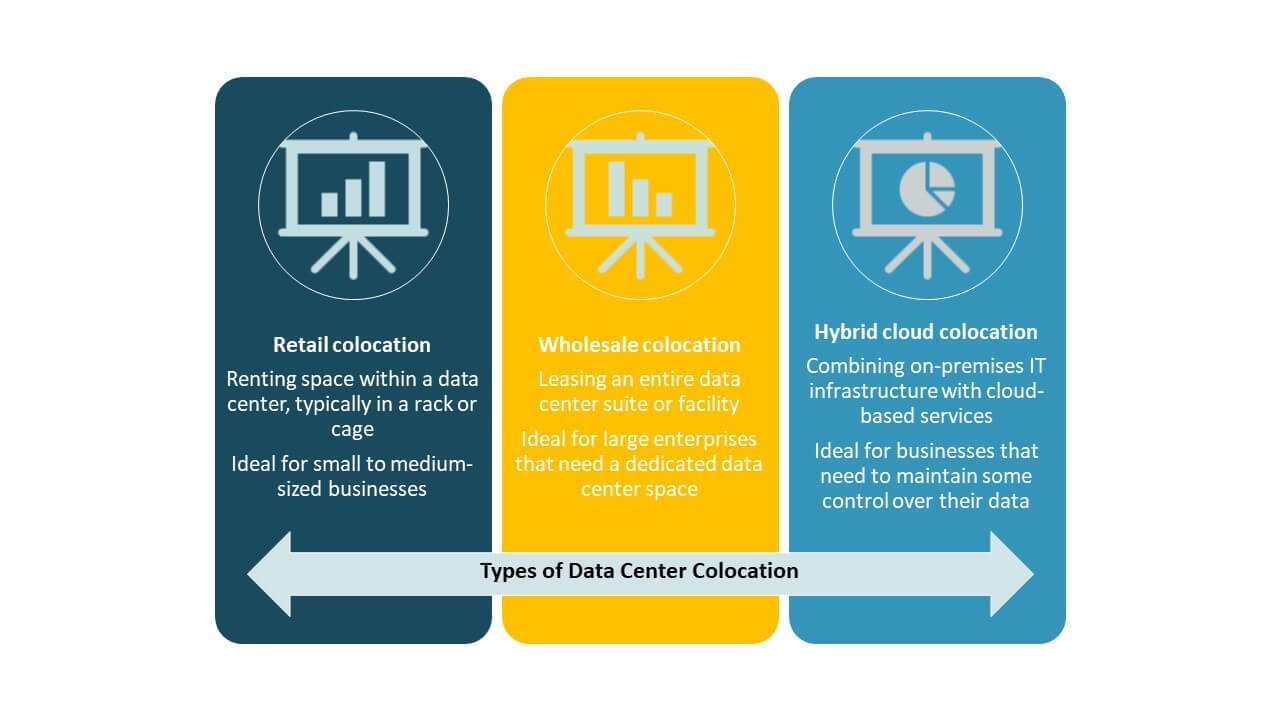

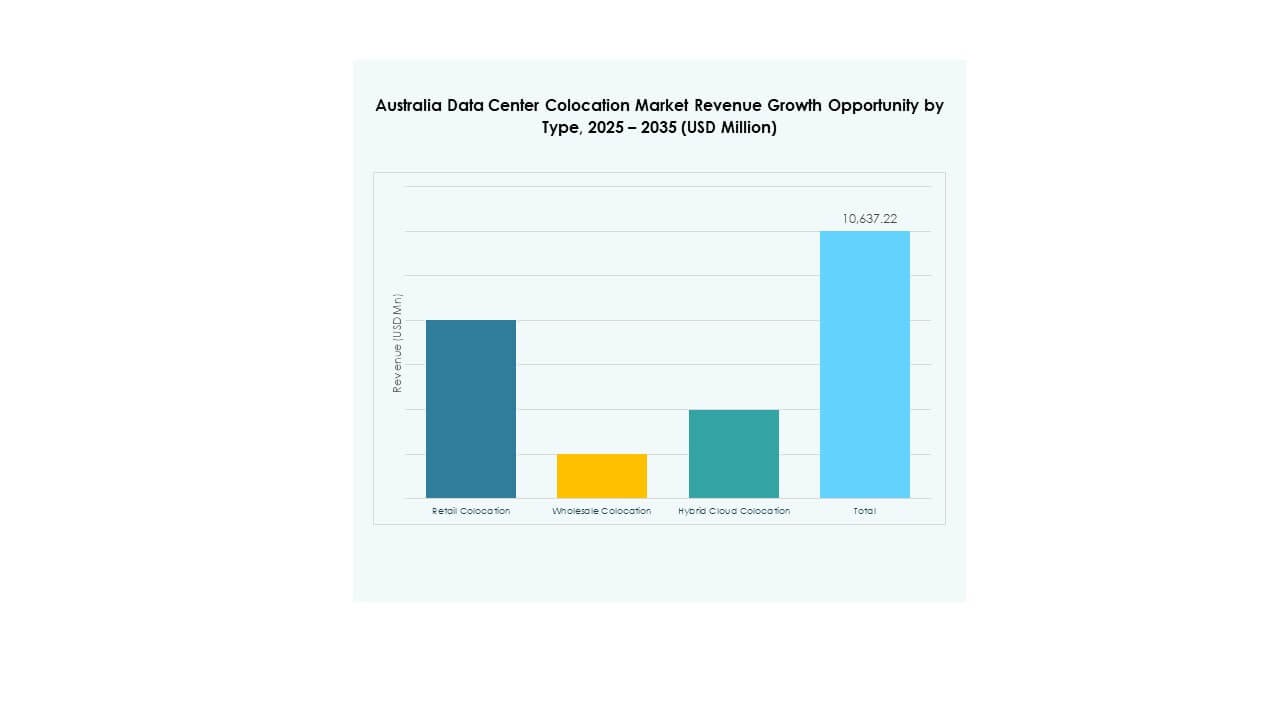

Nach Typ

Retail-Colocation hält den größten Marktanteil im Colocation-Markt für Rechenzentren in Australien aufgrund seiner flexiblen Preismodelle und Skalierbarkeit. Es bedient KMUs und Unternehmen, die zuverlässige Infrastruktur ohne hohe Anfangsinvestitionen suchen. Wholesale-Colocation expandiert schnell, unterstützt durch die Nachfrage nach Hyperscale und strategische Campus-Bauten. Hybrid-Cloud-Colocation wächst mit der Einführung integrierter Architekturen, die private und öffentliche Clouds kombinieren. Seine Anpassungsfähigkeit an wechselnde Workloads macht es attraktiv für moderne IT-Ökosysteme von Unternehmen.

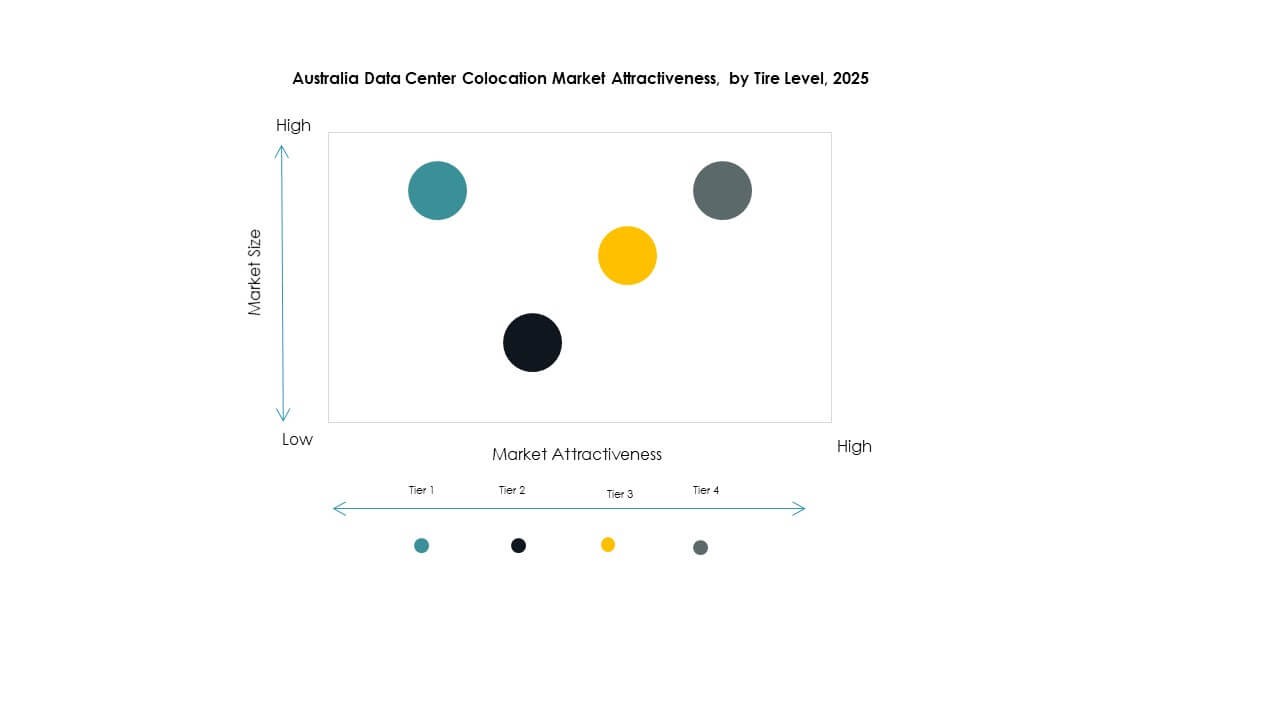

Nach Tier-Level

Tier-3-Einrichtungen dominieren den Markt aufgrund ihres Gleichgewichts zwischen Leistung, Redundanz und Kosten. Diese Rechenzentren erfüllen strenge Anforderungen an die Betriebszeit und ziehen große Unternehmen an. Tier-4-Einrichtungen wachsen mit Hyperscale-Erweiterungen, die sich auf hohe Resilienz und Verfügbarkeit konzentrieren. Tier-1- und Tier-2-Einrichtungen bedienen kleinere Unternehmen und Edge-Bereitstellungen. Es spiegelt einen strukturierten Markt wider, in dem höherstufige Infrastrukturen mit kritischen Arbeitslasten und Service-Level-Erwartungen übereinstimmen.

Nach Unternehmensgröße

Große Unternehmen führen den Markt an und nutzen Colocation, um komplexe IT-Infrastrukturen zu unterstützen. Ihre Nachfrage treibt den Bedarf an hochkapazitiven, sicheren und vernetzten Einrichtungen an. KMUs übernehmen zunehmend Colocation aufgrund ihrer Kosteneffizienz und Skalierbarkeit. Es unterstützt die Geschäftskontinuität und betriebliche Resilienz ohne erhebliche Kapitalausgaben. Das wachsende digitale Engagement unter KMUs fördert die allgemeine Marktexpansion.

Nach Endnutzerbranche

Der IT- &-Telekommunikationssektor dominiert die Nachfrage aufgrund umfangreicher Datenverarbeitungs- und Konnektivitätsbedürfnisse. BFSI- und Gesundheitsbranchen folgen, angetrieben durch strenge regulatorische Compliance- und Sicherheitsanforderungen. Medien & Unterhaltung verlassen sich auf leistungsstarke Infrastrukturen für Content-Delivery und Streaming-Dienste. Der Einzelhandel übernimmt Colocation, um das Wachstum des E-Commerce und Omnichannel-Operationen zu unterstützen. Andere Branchen tragen durch Nischenbereitstellungen bei, die die betriebliche Agilität unterstützen.

Regionale Einblicke

New South Wales – Führendes Hyperscale- und Konnektivitätszentrum

New South Wales führt den australischen Colocation-Markt für Rechenzentren mit einem Anteil von 37 % an. Es beherbergt große Hyperscale-Einrichtungen, Landepunkte für Unterseekabel und dichte Konnektivitätsinfrastruktur. Sydney dient als primärer Knotenpunkt für globalen und nationalen Cloud-Verkehr. Strategische Lage, starke Netzkapazität und Nähe zu Unternehmen stärken seine Dominanz. Investitionen in nachhaltige Infrastrukturen unterstützen seine Position als führender Colocation-Cluster. Von der Regierung unterstützte digitale Infrastrukturprojekte verbessern weiter seine Kapazitätswachstumskurve.

- Zum Beispiel bietet das S3 Sydney Rechenzentrum von NEXTDC in Artarmon, eröffnet im September 2022, 80 MW IT-Kapazität, 10.800 Racks und 20.000 m² technischen Raum. Die Einrichtung ist vom Uptime Institute Tier IV zertifiziert und mit S1 und S2 verbunden, was einen bedeutenden Interconnection-Hub in Sydney bildet.

Victoria – Schnelles Wachstum durch Hyperscale- und Grüne-Energie-Initiativen

Victoria hält 29 % des Marktes, angetrieben durch Hyperscale-Investitionen und die Verfügbarkeit nachhaltiger Energie. Melbourne entwickelt sich zu einem bedeutenden Colocation- und Edge-Computing-Zentrum. Es profitiert von niedrigeren Grundstückskosten und hoher Integration erneuerbarer Energien. Seine wachsende Netzwerkvernetzung unterstützt Cloud-, KI- und Content-Delivery-Plattformen. Starke Unternehmenspräsenz erhöht die Nachfrage nach hybriden und Multi-Cloud-Diensten. Politische Unterstützung für grüne Infrastruktur beschleunigt die Entwicklung von Einrichtungen in der Region weiter.

- Zum Beispiel bietet das ME2 Rechenzentrum von Equinix in Melbourne rund 4.070 m² Colocation-Fläche und unterstützt hochdichte Bereitstellungen für hybride Cloud-Arbeitslasten. Equinix hat sich öffentlich verpflichtet, den Einsatz erneuerbarer Energien in seinen australischen Betrieben im Rahmen seiner globalen Nachhaltigkeitsstrategie auszubauen.

Queensland und Western Australia – Aufstrebende strategische Korridore

Queensland und Westaustralien machen zusammen 22% des Marktes aus. Diese Regionen profitieren von reichlich vorhandenen erneuerbaren Ressourcen und wachsender Unternehmensaktivität. Die Nähe zu Asien stärkt die Rolle Westaustraliens als strategisches Verbindungsglied. Queenslands expandierende digitale Wirtschaft unterstützt Edge- und regionale Colocation-Einsätze. Staatliche Anreize fördern Investitionen in die Rechenzentrumsinfrastruktur in beiden Bundesstaaten. Ihre strategische Bedeutung wächst weiter, da neue Einrichtungen die nationale Kapazitätsverteilung ausgleichen.

Wettbewerbseinblicke:

- Equinix, Inc.

- Digital Realty Trust

- NTT Ltd. (NTT DATA)

- Iron Mountain

- Amazon Web Services (AWS)

- Google Cloud

- Australia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Flexential

Der australische Colocation-Markt für Rechenzentren zeichnet sich durch starken Wettbewerb zwischen globalen Hyperscale-Anbietern und inländischen Telekommunikationsbetreibern aus. Er wird durch strategische Investitionen in Hyperscale-Campusse, Interconnection-Ökosysteme und grüne Infrastruktur geprägt. Equinix und Digital Realty führen den Markt mit umfangreicher Kapazität und mehreren Campussen in Sydney und Melbourne an. AWS und Google Cloud erweitern ihren Einfluss durch integrierte Cloud-On-Ramps. NTT und Iron Mountain konzentrieren sich auf hybride Infrastrukturen und energieeffiziente Betriebsabläufe. Inländische Telekommunikationsbetreiber stärken ihre Präsenz durch carrier-neutrale Dienste. Strategische Partnerschaften und Übernahmen definieren die Wettbewerbsbewegungen. Starker Fokus auf Energieeffizienz, Konnektivität und geografische Reichweite schafft eine vielschichtige und dynamische Marktstruktur.

Neueste Entwicklungen:

- Im September 2025 ging Telstra eine neue fünfjährige Partnerschaftsvereinbarung mit Imei, einem Anbieter von Managed Mobility und Kommunikationslösungen, ein, um Unternehmensverbindungen und digitale Lösungen für australische Unternehmen bereitzustellen. Die Zusammenarbeit nutzt Telstras robustes 5G-Netzwerk und Imeis Lifecycle-Management-Services, um die sichere Interkonnektivität von Rechenzentren und Unternehmens-Cloud-Bereitstellungen zu verbessern.

- Im Juni 2025 verpflichtete sich Amazon Web Services, 20 Milliarden AU$ (13,3 Milliarden US$) über fünf Jahre zu investieren, um seine australischen Rechenzentrumsoperationen auszubauen – die größte Investition in Technologieinfrastruktur in der Geschichte des Landes. Die Investition umfasst Upgrades der AWS-Regionen in Sydney und Melbourne sowie mit erneuerbarer Energie betriebene Rechenzentren, um die steigende Nachfrage nach KI und Cloud-Computing landesweit zu decken.

- Im Mai 2025 enthüllte NTT DATA einen globalen Expansionsplan mit Investitionen in Höhe von 10 Milliarden US$ bis 2027, einschließlich neuer Landkäufe in wachstumsstarken Märkten im asiatisch-pazifischen Raum wie Japan und Australien. Das Unternehmen plant, weltweit fast 1 GW zusätzliche Rechenzentrumskapazität hinzuzufügen, um KI-fähige Infrastrukturen für Hyperscale- und Unternehmenskunden zu unterstützen.

- Im April 2025 erweiterte Google Cloud seine Multi-Cloud-Strategische Partnerschaft mit Oracle und führte die Oracle Database@Google Cloud-Lösung in den Regionen Sydney und Melbourne in Australien ein. Diese Zusammenarbeit ermöglicht es Unternehmen, Oracle-Datenbankdienste direkt innerhalb der Google Cloud-Infrastruktur zu nutzen, was die Effizienz und Leistung der Colocation für datenintensive Arbeitslasten in ganz Australien verbessert.

- Im März 2025 kündigte Colt Technology Services eine bedeutende Netzwerkerweiterung in Sydney an, die über 250 Geschäftsgebäude und 20 Rechenzentren mit 400 Gbps Metro-Konnektivität und bis zu 10 Gbps internationalen Verbindungen direkt verbindet. Diese Initiative unterstützt KI-, ML- und Big-Data-Kunden, die eine latenzarme Colocation-Infrastruktur für Unternehmensarbeitslasten in Australien benötigen.