Zusammenfassung:

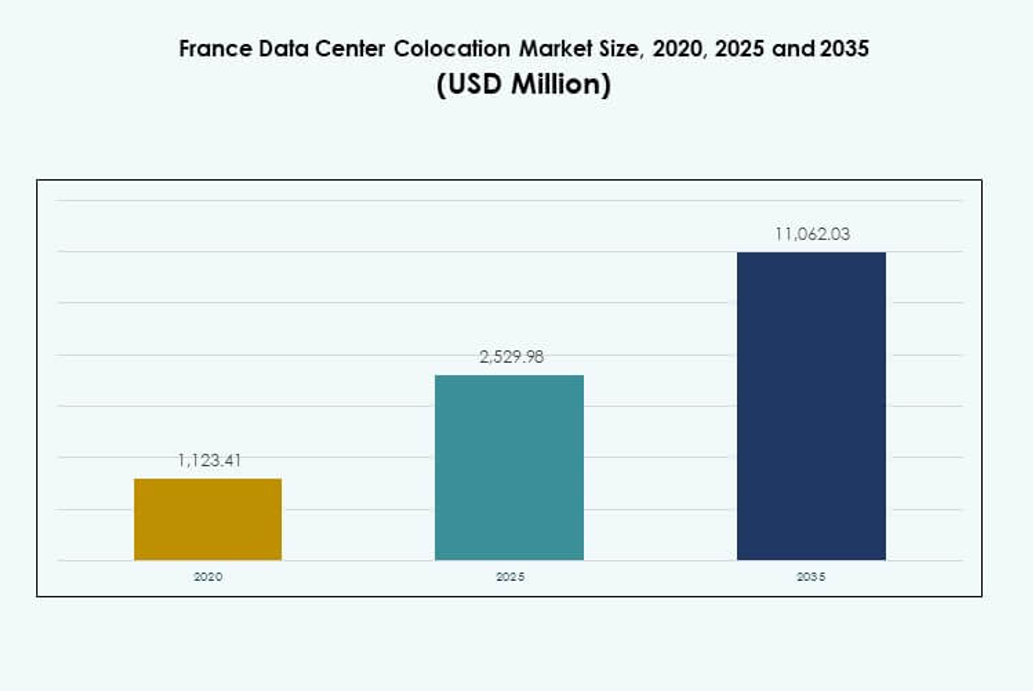

Der Colocation-Markt für Rechenzentren in Frankreich wurde 2020 mit 1.123,41 Millionen USD bewertet und soll bis 2025 auf 2.529,98 Millionen USD anwachsen. Bis 2035 wird ein Wert von 11.062,03 Millionen USD erwartet, mit einer jährlichen Wachstumsrate (CAGR) von 15,82 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation von Rechenzentren in Frankreich 2025 |

USD 2.529,98 Millionen |

| Colocation-Markt für Rechenzentren in Frankreich, CAGR |

15,82% |

| Marktgröße für Colocation von Rechenzentren in Frankreich 2035 |

USD 11.062,03 Millionen |

Starke Technologieadoption, KI-Integration und Hybrid-Cloud-Einführung treiben das Marktwachstum voran. Hyperscale-Investitionen beschleunigen die Kapazitätserweiterung, während Nachhaltigkeitsinitiativen das Design der Einrichtungen neu gestalten. Der Markt spielt eine entscheidende Rolle für Unternehmen, die kosteneffiziente, leistungsstarke Infrastrukturen suchen. Investoren betrachten diesen Sektor aufgrund stabiler Renditen, starker regulatorischer Unterstützung und zunehmendem Unternehmensoutsourcing als strategisch wichtig. Seine Position als europäisches Interconnection-Hub steigert zusätzlich seine Attraktivität.

Île-de-France führt den Markt an, dank seiner dichten Konnektivität, der Präsenz von Anbietern und Hyperscale-Campussen. Provence-Alpes-Côte d’Azur entwickelt sich als strategisches internationales Tor, unterstützt durch Unterseekabelnetzwerke. Sekundärstädte wie Lyon und Lille wachsen schnell, angetrieben durch Edge-Deployments und Unternehmensadoption. Diese regionale Vielfalt stärkt die Position des Landes im digitalen Infrastrukturnetzwerk Europas.

Markttreiber

Steigende digitale Transformation und Hyperscale-Erweiterung in strategischen Industrien

Unternehmen in ganz Frankreich beschleunigen digitale Transformationsinitiativen, um hohe Datenvolumen, Cloud-Migration und Anwendungsmodernisierung zu unterstützen. Hyperscale-Betreiber erweitern ihre regionale Präsenz, um den wachsenden Anforderungen von Unternehmen und Regierungsarbeitslasten gerecht zu werden. Hochgeschwindigkeitskonnektivität, stabile Stromversorgung und zuverlässige Infrastruktur machen die Region zu einem attraktiven Hub für Colocation-Investitionen. Der Colocation-Markt für Rechenzentren in Frankreich ist strategisch positioniert, um diese Entwicklungen zu unterstützen. Unternehmen sehen Colocation als kosteneffiziente Alternative zum Bau privater Rechenzentren. Es ermöglicht eine schnellere Bereitstellung von Anwendungen und einen widerstandsfähigen Betrieb. Große Technologieunternehmen errichten großflächige Einrichtungen in der Nähe von Paris und Marseille, um die Interconnection-Fähigkeiten zu stärken. Investoren sehen in diesem Ökosystem stabile Renditen aufgrund langfristiger Verträge und zunehmendem IT-Outsourcing von Unternehmen.

Wachsende Cloud-Adoption und KI-Integration treiben die Infrastruktur-Optimierung voran

Cloud-First-Strategien verändern die IT-Infrastrukturplanung bei Unternehmen und KMUs. Organisationen migrieren Kernanwendungen zu hybriden und Multi-Cloud-Architekturen, um Skalierbarkeit und Leistung zu verbessern. Es bietet Flexibilität, um KI-Workloads und fortschrittliche Analysen näher am Benutzer zu verwalten. Der französische Colocation-Markt für Rechenzentren profitiert von Hyperscale-Cloud-Anbietern, die Verfügbarkeitszonen in wichtigen Städten aufbauen. Die Integration von KI in den Betrieb von Rechenzentren erhöht die Energieeffizienz und verbessert die Betriebszeit durch vorausschauende Wartung. Energiemanagementlösungen und Echtzeitanalysen verbessern die Nachhaltigkeit von Rechenzentren. Unternehmen bevorzugen Colocation-Einrichtungen mit zertifizierten grünen Referenzen und KI-gestützter Ressourcenoptimierung. Dieser Übergang stärkt das Vertrauen der Investoren in die langfristige operative Stabilität.

- Zum Beispiel setzt OVHcloud branchenführende Wasserkühlsysteme in seinen französischen Rechenzentren ein, sodass Serverräume vollständig ohne Klimaanlage betrieben werden können, was den Energieverbrauch reduziert. Im Jahr 2023 führte OVHcloud ein Kohlenstoffrechner-Tool ein, das es Kunden ermöglicht, den CO2-Fußabdruck ihrer Infrastruktur transparent zu verfolgen und verantwortungsvolle KI- und IT-Operationen zu unterstützen.

Stärkung der Konnektivitätsinfrastruktur und Nachfrage nach Low-Latency-Edge-Netzwerken

Der Ausbau von Unterseekabeln und regionalen Glasfaser-Rückgraten verbessert die Netzwerkresilienz und Latenzleistung. Internationale Betreiber sehen Frankreich als Tor zwischen Europa, Afrika und dem Nahen Osten. Low-Latency-Edge-Netzwerke unterstützen datenintensive Anwendungen in Fintech, Medien und Gesundheitswesen. Der französische Colocation-Markt für Rechenzentren gewinnt durch diesen Vorteil der grenzüberschreitenden Konnektivität stark an Zugkraft. Telekommunikationsanbieter und Hyperscaler setzen Edge-Knoten in strategischen Knotenpunkten ein, um den 5G-Rollout zu unterstützen. Unternehmen verlagern kritische Workloads in Colocation-Einrichtungen näher an die Endnutzer, um Verzögerungen zu reduzieren und die Servicequalität zu verbessern. Dieser Trend stärkt Frankreichs Rolle als zentrale Interkonnektionszone in Europa. Investoren priorisieren Vermögenswerte mit dichten Carrier-Ökosystemen und Routenvielfalt.

- Zum Beispiel schloss Orange im Oktober 2025 die Landung des neuen „Medusa“-Unterseekabels in Marseille ab. Das 1.050 km lange Segment Marseille–Bizerte bietet direkte Glasfaserverbindungen zu miteinander verbundenen Rechenzentren in der Stadt und verbindet wichtige europäische Knotenpunkte wie Paris, London und Frankfurt, wodurch Marseilles Status als Tor für die digitale Infrastruktur Europa–Afrika gestärkt wird.

Staatliche Anreize und starke regulatorische Umgebung unterstützen das Marktvertrauen

Das günstige regulatorische Umfeld Frankreichs unterstützt stabile und langfristige Colocation-Investitionen. Datenschutzgesetze, GDPR-Compliance und Steueranreize fördern das Marktvertrauen bei inländischen und ausländischen Investoren. Es schafft ein zuverlässiges Umfeld für Betreiber, um Kapazitäten zu erweitern und Redundanz zu verbessern. Der französische Colocation-Markt für Rechenzentren profitiert von nationalen Digitalstrategien, die die Modernisierung der Infrastruktur fördern. Regierungsprogramme unterstützen die Integration erneuerbarer Energien, die Resilienz des Stromnetzes und die nachhaltige Entwicklung von Colocation-Einrichtungen. Investoren richten sich nach ESG-Zielen aus, um finanzielle Unterstützung und Kundenvertrauen zu sichern. Unternehmen sehen die Einhaltung strenger Standards als Wettbewerbsvorteil. Diese Kombination aus starker politischer Unterstützung und technologischer Reife stärkt die allgemeine Attraktivität des Marktes.

Markttrends

Steigende Nachfrage nach nachhaltiger Rechenzentrumsinfrastruktur und grünen Zertifizierungen

Nachhaltigkeitsinitiativen gestalten das Design und die Betriebsstrategien von Infrastrukturen neu. Betreiber konzentrieren sich auf die Beschaffung erneuerbarer Energien, fortschrittliche Kühlsysteme und die Wiederverwendung von Abwärme, um den CO2-Ausstoß zu reduzieren. Viele Einrichtungen übernehmen Zertifizierungen für umweltfreundliches Bauen, um umweltbewusste Kunden anzusprechen. Der Colocation-Markt für Rechenzentren in Frankreich zeigt eine starke Dynamik in Richtung Netto-Null-Ziele durch große Betreiber. Energieeffiziente Geräte und innovative Designs helfen, ESG-Verpflichtungen zu erfüllen. Kunden bevorzugen Colocation-Partner mit nachgewiesener Energieeffizienz und transparenter Berichterstattung. Regierungspolitiken treiben die Branche weiter an, messbare Dekarbonisierungsziele zu erreichen. Dieser Wandel macht Nachhaltigkeit zu einem entscheidenden Faktor im Marktwettbewerb.

Erweiterung von Interconnection-Ökosystemen durch Carrier-neutrale und Hyperscale-Hubs

Die Nachfrage nach Interconnection steigt aufgrund des Wachstums von Cloud-nativen Anwendungen, Streaming-Diensten und Edge-Bereitstellungen für Unternehmen. Carrier-neutrale Einrichtungen ermöglichen flexible Netzwerkrouting und schnelleren Zugang zu globalen Verkehrsaustauschpunkten. Der Colocation-Markt für Rechenzentren in Frankreich gewinnt an Bedeutung, da Betreiber Hochkapazitäts-Interconnection-Hubs aufbauen. Diese Hubs unterstützen vielfältige Peering-Vereinbarungen, IXPs und Cloud-On-Ramps. Telekommunikationsanbieter und OTT-Plattformen nutzen diese Ökosysteme, um Kosten zu senken und die Servicebereitstellung zu verbessern. Dichte Konnektivitätszonen in der Nähe von Paris ziehen multinationale Unternehmen an, die zuverlässige Low-Latency-Verbindungen suchen. Dieser Trend steigert die Wettbewerbsfähigkeit der Region in der europäischen Datenwirtschaft. Investoren schätzen Vermögenswerte mit hoher Interconnection-Dichte und Carrier-Vielfalt.

Integration von Automatisierungs- und KI-gesteuerten Betriebsmanagementsystemen

Betreiber setzen zunehmend KI-gesteuerte Überwachungsplattformen ein, um die Leistung zu optimieren, Ausfälle vorherzusagen und den Energieverbrauch zu senken. Automatisierte Steuerungssysteme ermöglichen Echtzeitanpassungen in der Stromverteilung, Temperatur und Luftströmung. Der Colocation-Markt für Rechenzentren in Frankreich verzeichnet eine starke Einführung solcher Technologien, um die Betriebszeit und die Betriebsresilienz zu verbessern. Die Integration von KI reduziert manuelle Eingriffe, verbessert Service Level Agreements und stärkt die Geschäftskontinuität. Predictive Analytics bietet Betreibern Einblicke, um die Kapazitätsauslastung zu maximieren. Automatisierung senkt auch die Betriebskosten und zieht preisbewusste Unternehmen an. Technologiegetriebene Operationen schaffen einen Wettbewerbsvorteil in Servicequalität und Zuverlässigkeit. Dies beschleunigt den Übergang zu vollständig intelligenten Colocation-Umgebungen.

Wachsende Investitionen in Edge-Infrastruktur und regionale Datencluster

Die Nachfrage nach lokalisierter Verarbeitung steigt aufgrund leistungsstarker Anwendungen in IoT, Gaming und autonomen Systemen. Edge-Einrichtungen bieten Nähe zu Endnutzern und unterstützen Echtzeit-Computing. Der Colocation-Markt für Rechenzentren in Frankreich entwickelt sich weiter, da Betreiber Mikro-Rechenzentren in regionalen Städten außerhalb von Paris errichten. Unternehmen nutzen diese Cluster, um digitale Erlebnisse zu verbessern und die Latenz zu reduzieren. Dieser Trend unterstützt eine verteilte Architektur, die große Hyperscale-Campusse ergänzt. Telekommunikations- und Cloud-Anbieter arbeiten zusammen, um standardisierte Edge-Bereitstellungen zu entwickeln. Diese Investitionen stärken die regionale digitale Infrastruktur und ziehen neue Marktteilnehmer an.

Marktherausforderungen

Steigende Energieeinschränkungen und Infrastrukturdruck schaffen betriebliche Komplexität

Die rasche Expansion der Rechenzentrumskapazitäten hat die Energienachfrage intensiviert. Begrenzungen des Stromnetzes in bestimmten Regionen machen die Kapazitätsplanung für Betreiber komplexer. Der Colocation-Markt für Rechenzentren in Frankreich steht unter wachsendem Druck, zuverlässige und nachhaltige Energiequellen zu sichern. Betreiber müssen die Expansion mit der Einhaltung strenger Umweltstandards in Einklang bringen. Verzögerungen bei Netzaufrüstungen beeinträchtigen die Fähigkeit, effizient zu skalieren. Der wachsende Bedarf an erneuerbarer Integration erhöht auch die Betriebskosten. Die Volatilität der Energiepreise beeinflusst die Preisstrategien für Colocation. Investoren überwachen langfristige Stromabnahmeverträge genau, um finanzielle Risiken zu reduzieren. Die Erreichung von Leistungszielen bei gleichzeitiger Aufrechterhaltung der Effizienz bleibt eine bedeutende betriebliche Herausforderung.

Regulatorische Compliance, Verfügbarkeit von Land und Lieferkettenbeschränkungen verlangsamen das Wachstum

Strenge Datenschutzgesetze, Baugenehmigungen und Zonierungsvorschriften erfordern umfangreiche Planung und verlängern die Projektzeiten. Die Verfügbarkeit geeigneter Flächen in der Nähe von Glasfaser- und Strominfrastruktur wird in wichtigen Metropolregionen knapp. Der Colocation-Markt für Rechenzentren in Frankreich steht vor zusätzlichen Herausforderungen durch globale Lieferkettenstörungen, die die Lieferpläne für Ausrüstung beeinträchtigen. Regulatorische Hürden können die Kapazitätserweiterung verlangsamen und neue Markteintritte einschränken. Verzögerungen bei Genehmigungen und Bauzulassungen schaffen Unsicherheit in den Projektzeitplänen. Betreiber müssen in rechtliche und technische Expertise investieren, um die Compliance aufrechtzuerhalten. Diese Faktoren machen die strategische Standortwahl und die langfristige Infrastrukturplanung entscheidend, um wettbewerbsfähig zu bleiben.

Marktchancen

Steigende Akzeptanz von Hybrid-Cloud- und KI-Workloads eröffnet Kapazitätserweiterung

Die wachsende Vorliebe für hybride IT-Modelle treibt die Nachfrage nach Colocation-Flächen in wichtigen Städten an. Unternehmen setzen KI-Workloads und fortschrittliche Analysen in großem Maßstab ein, um die Entscheidungsfindung und Servicebereitstellung zu verbessern. Der Colocation-Markt für Rechenzentren in Frankreich profitiert von diesem Wandel hin zu flexibler und skalierbarer Infrastruktur. Hybride Modelle ermöglichen es Unternehmen, Kosten, Kontrolle und Leistung auszugleichen. Colocation-Anbieter, die direkte Konnektivität zu Hyperscale-Clouds bieten, erlangen einen klaren Wettbewerbsvorteil. Diese Chance zieht neue Investitionen in hochdichte Einrichtungen an.

Erweiterte Rolle Frankreichs als strategisches Interconnection-Gateway für Europa

Die geografische Lage Frankreichs schafft ein starkes Potenzial für den grenzüberschreitenden Datenaustausch. Anlandestationen für Unterseekabel und fortschrittliche terrestrische Netzwerke stärken seine Position als bedeutendes digitales Gateway. Der Colocation-Markt für Rechenzentren in Frankreich kann diese strategische Rolle nutzen, um internationale Betreiber und Hyperscale-Mieter anzuziehen. Verbesserte Konnektivität zieht Finanzdienstleister, OTT-Plattformen und globale Unternehmen an. Diese Chance unterstützt das langfristige Marktwachstum und die globale Netzwerkintegration.

Marktsegmentierung

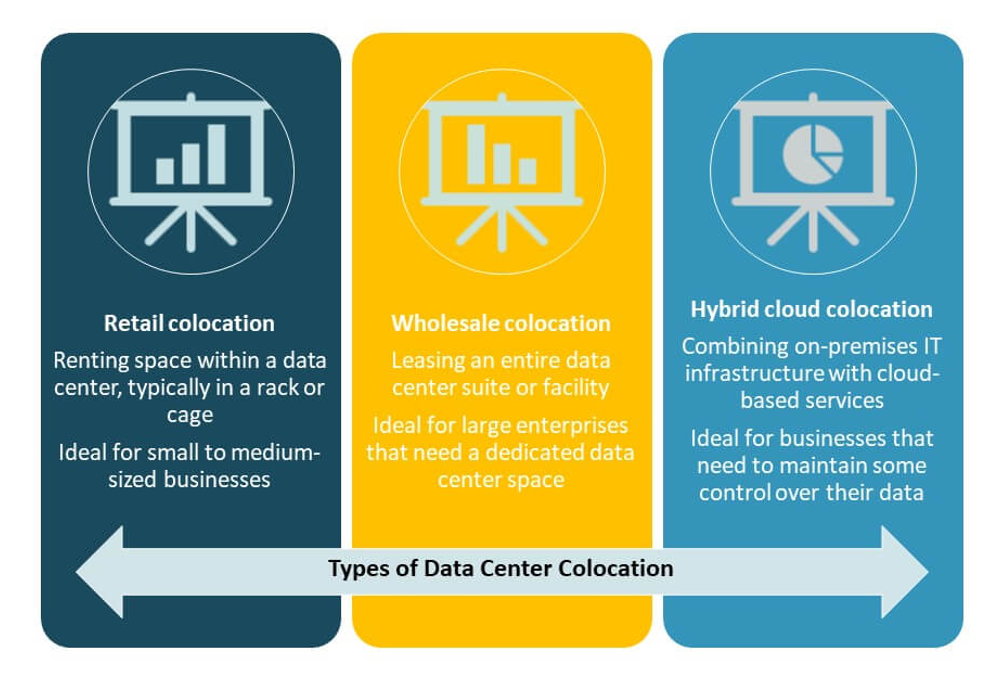

Nach Typ

Retail-Colocation dominiert den Colocation-Markt für Rechenzentren in Frankreich mit einem großen Anteil, angetrieben durch die Nachfrage von KMUs und Unternehmen, die flexible und kosteneffiziente Lösungen suchen. Es unterstützt kürzere Vertragslaufzeiten und skalierbaren Rackplatz für schnelle Bereitstellung. Wholesale-Colocation expandiert aufgrund von Hyperscale-Investitionen, während Hybrid-Cloud-Colocation aufgrund der Integrationsflexibilität an Bedeutung gewinnt. Retail bleibt bevorzugt wegen seiner einfachen Verwaltung, geringeren Anfangskosten und schnellen Einrichtung.

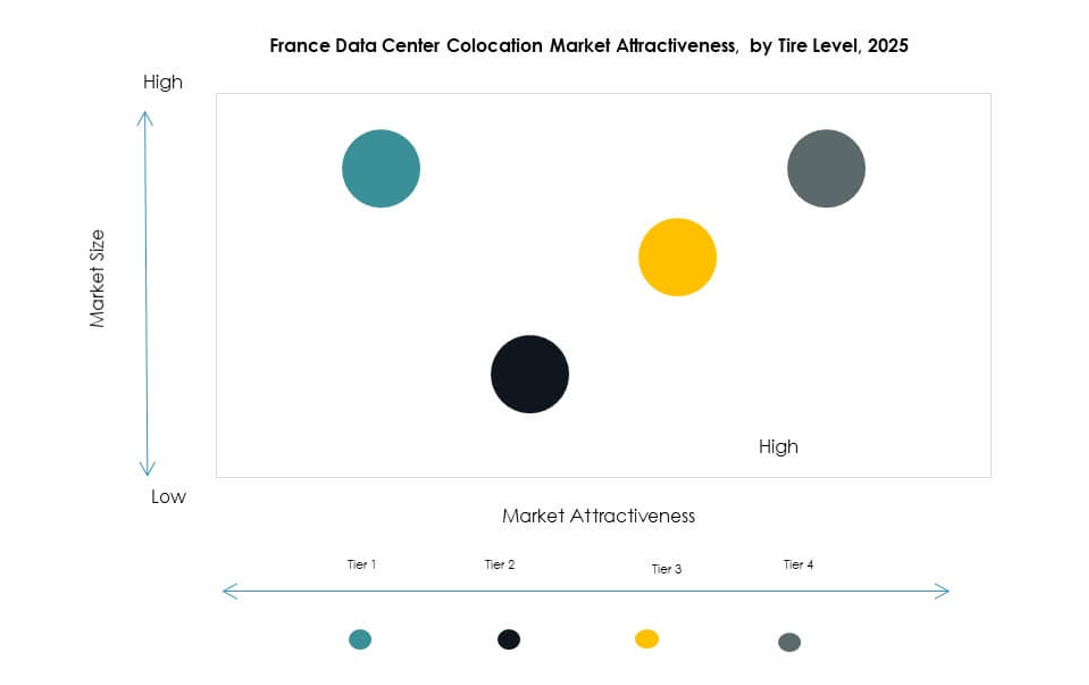

Nach Tier-Level

Tier-3-Rechenzentren halten den größten Anteil am Colocation-Markt für Rechenzentren in Frankreich aufgrund ihres Gleichgewichts zwischen Kosten und Zuverlässigkeit. Diese Einrichtungen bieten N+1-Redundanz, um eine hohe Verfügbarkeit für kritische Arbeitslasten sicherzustellen. Tier 4 gewinnt an Akzeptanz bei Finanz- und Hyperscale-Kunden, die maximale Betriebszeit suchen. Tier 1 und Tier 2 Einrichtungen bedienen kleinere Unternehmen und weniger kritische Anwendungen. Investitionen in Tier 3 und Tier 4 stärken die Zuverlässigkeit der Dienste.

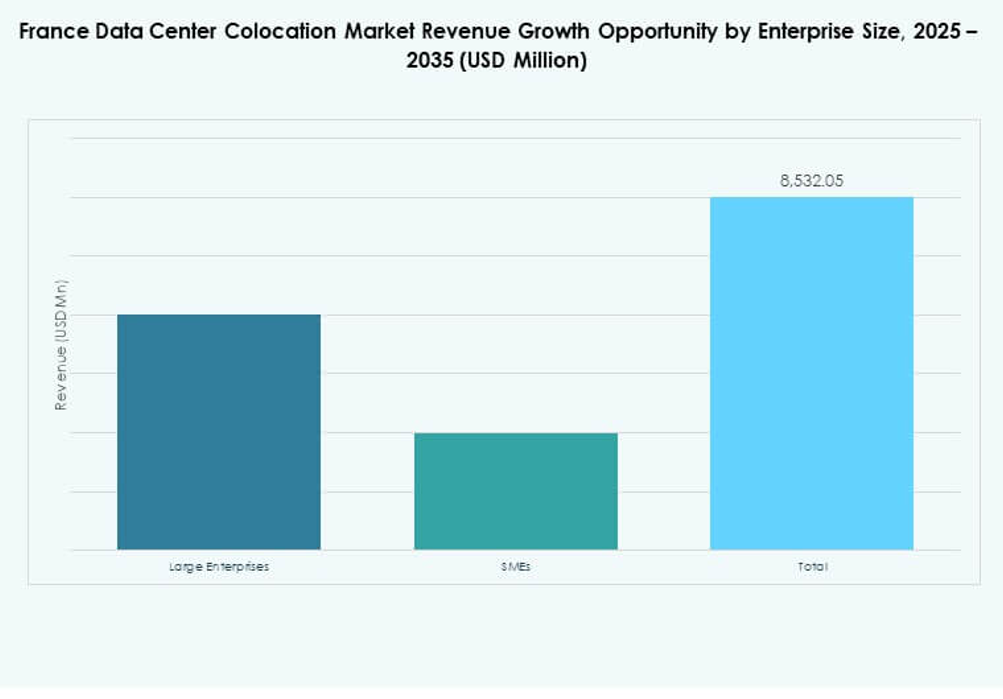

Nach Unternehmensgröße

Große Unternehmen führen den Colocation-Markt für Rechenzentren in Frankreich an, da sie hohe Rechenanforderungen und regulatorische Compliance-Anforderungen haben. Diese Organisationen priorisieren Sicherheit, Betriebszeit und fortschrittliche Konnektivität. KMUs erhöhen die Nutzung von Colocation, um hohe Investitionskosten für den Bau privater Rechenzentren zu vermeiden. Flexible Preisgestaltung und modulare Lösungen machen Colocation für wachsende Unternehmen attraktiv.

Nach Endnutzerbranche

Der IT- & Telekommunikationssektor dominiert den Colocation-Markt für Rechenzentren in Frankreich, angetrieben durch die starke Nachfrage nach Cloud-Diensten, Content-Delivery und 5G-Rollout. BFSI folgt dicht dahinter mit hohen Sicherheits- und Betriebszeitbedürfnissen. Auch die Gesundheits- und Medienbranche verstärkt ihre Präsenz aufgrund steigender Datenvolumen und regulatorischer Anforderungen. Der Einzelhandel und andere Sektoren nutzen Colocation, um digitale Transformationsstrategien zu unterstützen.

Regionale Einblicke

Île-de-France: Kern-Digital-Hub treibt den größten Marktanteil an

Île-de-France hält 46,7% des Colocation-Marktes für Rechenzentren in Frankreich aufgrund seiner dichten Glasfaserinfrastruktur, der Präsenz von Hyperscale und der Nähe zu großen Unternehmen. Paris fungiert als primärer Konnektivitäts-Hub, der die meisten carrier-neutralen Einrichtungen und internationalen Interconnection-Punkte beherbergt. Energieverfügbarkeit, regulatorische Unterstützung und qualifizierte Arbeitskräfte ziehen globale Betreiber an. Die Region profitiert von starker staatlicher Unterstützung und großen Technologieinvestitionen.

- Zum Beispiel bietet das PA10-Rechenzentrum von Equinix in Paris, das 2023 auf dem Saint-Denis-Campus eröffnet wurde, etwa 2.250 Schränke und 5.775 Quadratmeter Colocation-Fläche bei vollständigem Ausbau. Der Standort läuft zu 100% mit erneuerbarer Energie und nutzt Wärme, um öffentliche Einrichtungen wie das Olympische Schwimmzentrum für Paris 2024 zu beheizen, wobei überschüssige Wärme 15 Jahre lang kostenlos bereitgestellt wird.

Provence-Alpes-Côte d’Azur: Strategisches Tor für internationalen Datenverkehr

Provence-Alpes-Côte d’Azur macht 29,3% des Marktanteils des Colocation-Marktes für Rechenzentren in Frankreich aus. Marseille dient als Anlandepunkt für große Unterseekabel, die Europa, Afrika und Asien verbinden. Seine strategische Küstenlage macht es entscheidend für die interkontinentale Datenweiterleitung. Telekommunikations- und Cloud-Anbieter investieren weiterhin in den Ausbau der lokalen Kapazität, um den internationalen Verkehr zu unterstützen.

- Zum Beispiel begann Interxion (ein Unternehmen von Digital Realty) mit dem Bau seines MRS4-Rechenzentrums in Marseille, das darauf ausgelegt ist, bis zu 13,6 Megawatt (MW) Kundenkapazität und 6.700 Quadratmeter Fläche bei Fertigstellung hinzuzufügen. Diese Erweiterung stärkt Marseilles Rolle als Anlandepunkt für große internationale Unterseekabel und unterstützt Hunderte von globalen und regionalen Anbietern durch fortschrittliche Konnektivitätsinfrastruktur.

Andere Regionen: Wachsendes Edge-Infrastruktur und regionale Konnektivität

Andere Regionen halten zusammen 24 % des Marktanteils am französischen Data Center Colocation-Markt. Aufkommende Edge-Bereitstellungen in Städten wie Lyon, Lille und Toulouse unterstützen das Wachstum lokaler Unternehmen und latenzempfindlicher Anwendungen. Diese Regionen ziehen Investitionen an, die auf verteilte IT-Modelle ausgerichtet sind. Starke regionale Digitalstrategien und Infrastrukturprogramme beschleunigen ihre Rolle in der nationalen Konnektivität.

Wettbewerbseinblicke:

- DATA4 Group

- Scaleway

- OVHcloud

- Ikoula

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Die Wettbewerbslandschaft des französischen Data Center Colocation-Marktes zeichnet sich durch eine Mischung aus inländischen Betreibern und globalen Hyperscale-Führern aus. Sie wird durch strategische Investitionen in Stromkapazität, Netzwerkverbindungen und nachhaltige Infrastruktur geprägt. Große Akteure wie Equinix, Digital Realty Trust und OVHcloud konzentrieren sich auf die Erweiterung von Hochdichte-Einrichtungen und Edge-Standorten, um Cloud- und KI-Workloads zu unterstützen. Inländische Anbieter wie DATA4 Group und Scaleway stärken ihre Präsenz durch energieeffiziente Betriebsabläufe und flexible Servicemodelle. Hyperscale-Unternehmen wie AWS und Google Cloud treiben die Nachfrage nach skalierbaren Colocation-Ökosystemen an. Partnerschaften, Fusionen und Kapazitätserweiterungen bleiben Kernstrategien. Die Wettbewerbsintensität nimmt zu, da Betreiber netzwerkreiche Campus, die Integration grüner Energie und latenzarme Konnektivität priorisieren, um die Nachfrage von Unternehmen und Hyperscale zu erfassen.

Aktuelle Entwicklungen:

- Im September 2025 wurde die DATA4 Group der erste Rechenzentrumsbetreiber in Frankreich, der einen zwölfjährigen Nuclear Production Allocation Contract (CAPN) mit EDF, dem französischen Stromversorger, unterzeichnete. Diese bahnbrechende Vereinbarung, die 2026 in Kraft treten soll, garantiert DATA4 den Zugang zu 40 MW Kernkraft—etwa 230 GWh pro Jahr—um seine französische Rechenzentrumsinfrastruktur mit zuverlässigem, kohlenstoffarmem Strom zu versorgen.

- Im August 2025 erlebte Data4, ein bedeutender europäischer Rechenzentrumsbetreiber, eine strategische Übernahme, als Arjun Infrastructure Partners einen Anteil am stabilisierten Rechenzentrumsportfolio von Data4 erwarb. Diese Investition signalisiert ein gesteigertes Interesse institutioneller Investoren am französischen Colocation-Markt und unterstützt die kontinuierlichen Entwicklungs- und Expansionsaktivitäten von Data4 in Frankreich.

- Im Juni 2025 ging Scaleway, ein führender französischer Cloud-Service-Anbieter, eine strategische Partnerschaft mit France Télévisions, der führenden audiovisuellen Gruppe des Landes, ein, um das Hosting und die Verarbeitung von Broadcast-Daten und Streaming-Diensten auf Scaleways souveräner Cloud-Plattform zu erleichtern. Diese Zusammenarbeit zielt darauf ab, die technologische Souveränität zu fördern und innovative cloud-native, Open-Source-Tools für den französischen Mediensektor zu entwickeln, wobei sichergestellt wird, dass alle Daten innerhalb der französischen Grenzen bleiben.