Resumen ejecutivo:

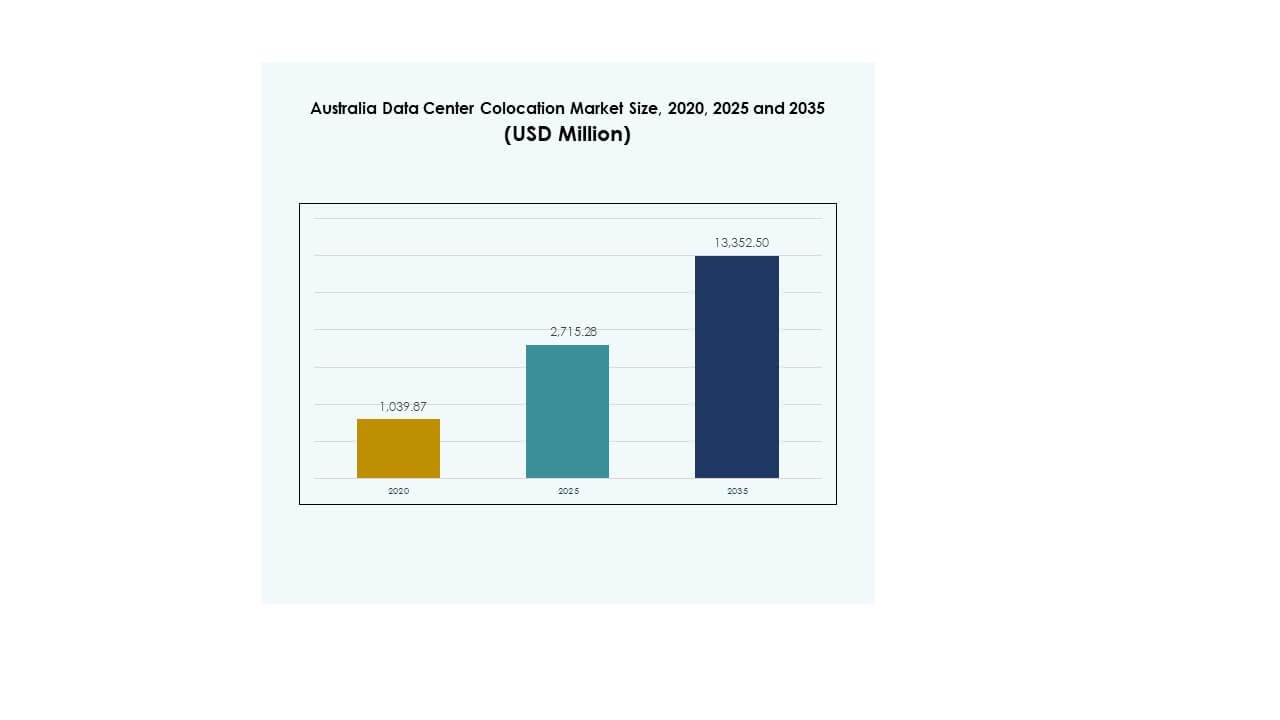

El tamaño del mercado de colocación de centros de datos en Australia se valoró en USD 1,039.87 millones en 2020, alcanzando USD 2,715.28 millones en 2025 y se anticipa que llegará a USD 13,352.50 millones para 2035, con un CAGR del 17.17% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Australia 2025 |

USD 2,715.28 Millones |

| Mercado de Colocación de Centros de Datos en Australia, CAGR |

17.17% |

| Tamaño del Mercado de Colocación de Centros de Datos en Australia 2035 |

USD 13,352.50 Millones |

El mercado está impulsado por crecientes inversiones en infraestructura digital, el aumento de la adopción de la nube y la demanda de interconexión avanzada. La adopción tecnológica en instalaciones de alta densidad preparadas para IA está acelerando los despliegues a hiperescala. Las innovaciones estratégicas en refrigeración líquida, sistemas energéticamente eficientes y modelos de nube híbrida están moldeando las estrategias de TI empresarial. Juega un papel vital en el fortalecimiento de la resiliencia de la red y en el apoyo a operaciones nacionales y empresariales críticas, convirtiéndolo en un enfoque clave de inversión tanto para jugadores nacionales como globales.

Nueva Gales del Sur lidera el panorama regional con su fuerte conectividad y campus a hiperescala. Victoria sigue como un centro de rápido crecimiento con crecientes inversiones en infraestructura verde. Queensland y Australia Occidental son corredores emergentes debido a la disponibilidad de energía renovable y la proximidad estratégica a Asia. Esta distribución geográfica apoya el crecimiento equilibrado de la capacidad y mejora la posición de Australia como un centro regional de infraestructura digital.

Impulsores del Mercado

Fuerte Expansión de la Infraestructura Digital y Creciente Demanda Empresarial

El mercado de colocación de centros de datos en Australia está creciendo rápidamente debido a la creciente transformación digital en múltiples industrias. Las empresas requieren infraestructura escalable, segura y de alto rendimiento para apoyar cargas de trabajo avanzadas y la adopción de la nube. Se beneficia de la expansión de iniciativas de digitalización gubernamentales que promueven ecosistemas de TI resilientes. La computación en el borde y los despliegues de 5G impulsan la necesidad de centros de datos localizados y de baja latencia. Los servicios avanzados de interconexión y los entornos de nube híbrida hacen que la colocación sea una opción atractiva para las empresas. Los inversores ven el sector como una puerta estratégica a la economía digital de Asia-Pacífico. Los clientes a hiperescala y empresariales están presionando a los operadores para aumentar la capacidad. Estos factores combinados fortalecen la posición del mercado en el crecimiento de la infraestructura global.

Creciente Adopción de Estrategias Híbridas y Multi-Nube en las Empresas

El fuerte cambio hacia estrategias híbridas y multi-nube está transformando la infraestructura de TI empresarial. Ofrece mayor flexibilidad y optimización de costos en comparación con los modelos tradicionales. Las empresas buscan instalaciones de colocación para gestionar cargas de trabajo que requieren seguridad, control y cumplimiento. Esta demanda está impulsando la innovación en soluciones de interconexión y acceso a la nube. Las asociaciones estratégicas entre proveedores de colocación y plataformas globales de nube mejoran la prestación de servicios. La tendencia se alinea con las empresas que priorizan la escalabilidad y la resiliencia operativa. Crea oportunidades para nuevos modelos de inversión en el ecosistema de colocación australiano. El posicionamiento estratégico fortalece el papel del país como un centro de conectividad regional.

Integración de Tecnologías de Enfriamiento Avanzadas y Eficientes Energéticamente

La creciente presión para reducir la huella de carbono está impulsando la adopción de tecnologías de enfriamiento eficientes energéticamente. El enfriamiento líquido y directo al chip permite mayores densidades de potencia mientras reduce el uso de energía. Ayuda a los operadores a cumplir con los objetivos de sostenibilidad corporativa y a cumplir con los estándares ambientales. Los operadores de centros de datos invierten en la integración de energía renovable para alinearse con los objetivos de cero emisiones netas. La innovación mejora el rendimiento operativo mientras reduce los costos operativos. Los incentivos gubernamentales apoyan proyectos de modernización de infraestructura enfocados en tecnologías verdes. El cambio hacia un enfriamiento eficiente fortalece el posicionamiento competitivo. Esta alineación de tecnología y política acelera las inversiones en infraestructura sostenible.

- Por ejemplo, en julio de 2024, AirTrunk implementó el enfriamiento líquido directo al chip en su centro de datos de Johor Bahru después de cinco años de I+D. La tecnología reduce el consumo de energía hasta en un 23% y admite entornos de computación de alta densidad y listos para IA.

Iniciativas Gubernamentales y Posicionamiento Estratégico en la Conectividad de APAC

Los gobiernos federales y estatales están promoviendo inversiones en infraestructura a gran escala para impulsar la competitividad digital. Los programas nacionales de conectividad fomentan que los jugadores de hiperescala expandan operaciones en centros metropolitanos clave. Apoya redes mejoradas de cables submarinos y la integración sostenible de energía. El posicionamiento geográfico estratégico cerca del sudeste asiático mejora el papel de Australia en el enrutamiento global de datos. Las empresas ven este ecosistema como crítico para expandir la prestación de servicios digitales. Marcos regulatorios sólidos mejoran la confianza de los inversores en proyectos de infraestructura. Esta colaboración entre el gobierno y el sector privado acelera el crecimiento de la capacidad a largo plazo. Posiciona a Australia como un centro líder de infraestructura digital en la región.

- Por ejemplo, el cable submarino SMAP de SUBCO abarca alrededor de 5,000 km con 16 pares de fibra y una capacidad total de 400 Tbps. Equinix fue seleccionada para albergar los puntos de aterrizaje del cable en sus centros de datos IBX en Perth y Sídney.

Tendencias del Mercado

Aceleración de la Demanda de Instalaciones de Colocación de Hiperescala y Listas para IA

El mercado está presenciando un fuerte crecimiento en los despliegues de infraestructuras optimizadas para hiperescala e IA. Refleja una creciente necesidad de racks de alta densidad, conectividad avanzada y rendimiento de baja latencia. Las cargas de trabajo de IA y ML están impulsando la demanda de instalaciones con energía y refrigeración especializadas. Los operadores de hiperescala continúan expandiendo la capacidad para apoyar los ecosistemas de nube globales y domésticos. La tendencia está remodelando los estándares de diseño para las instalaciones de colocación. Los inversores se centran en los retornos a largo plazo de las expansiones de hiperescala en los centros urbanos. El despliegue de infraestructura avanzada de GPU está aumentando en los clústeres estratégicos de centros de datos. Este cambio impulsa una transformación estructural significativa en el diseño y operación de las instalaciones.

Auge de los Nodos de Colocación en el Borde y Redes de Computación Distribuida

Un fuerte cambio hacia la computación en el borde está dando forma a las estrategias de colocación de próxima generación. Está permitiendo el procesamiento de datos más cerca de los usuarios finales, apoyando aplicaciones como IoT, AR/VR y sistemas autónomos. Los nodos distribuidos en el borde reducen la latencia y mejoran la entrega de servicios en industrias críticas. La expansión de las redes 5G apoya esta evolución en zonas metropolitanas y regionales clave. Los operadores de colocación están colaborando con proveedores de telecomunicaciones para construir infraestructura distribuida. Los nodos en el borde apoyan operaciones críticas para industrias como la salud, la logística y los servicios financieros. Su ubicación estratégica crea oportunidades para la resiliencia de la red. Esta tendencia está transformando el panorama de la infraestructura en toda Australia.

Enfoque en Ecosistemas de Interconexión e Instalaciones Neutrales para Operadores

Los centros de datos neutrales para operadores se están volviendo más atractivos para las empresas que buscan flexibilidad operativa. Ofrecen acceso directo a múltiples proveedores de red y plataformas en la nube dentro de una sola instalación. La alta densidad de interconexión apoya la continuidad del negocio y el enrutamiento eficiente del tráfico. También fortalece el desarrollo del ecosistema en los centros de infraestructura digital. Los principales proveedores de nube prefieren sitios de colocación neutrales para operadores para mejorar el alcance de la red. La creciente adopción de modelos híbridos apoya esta tendencia en las regiones metropolitanas. La expansión estratégica de tales instalaciones se alinea con los objetivos de conectividad empresarial. Esta evolución refuerza el papel de Australia en los flujos de datos globales.

Sostenibilidad como Prioridad de Diseño Central para Instalaciones de Próxima Generación

La sostenibilidad está dando forma a las decisiones de inversión y estrategias operativas. Se alinea con los compromisos corporativos globales con la neutralidad de carbono y la eficiencia energética. Los operadores despliegan fuentes de energía renovable, refrigeración avanzada y sistemas de gestión energética eficientes. Las políticas gubernamentales y los estándares de certificación verde impulsan una mayor adopción de prácticas sostenibles. Los principales actores de la industria integran objetivos ESG en el diseño y operación de instalaciones. Fortalece la reputación de la marca y el cumplimiento normativo en todo el sector. El creciente enfoque de los inversores en proyectos impulsados por ESG está acelerando la financiación de infraestructura. Este cambio destaca cómo la responsabilidad ambiental y la competitividad se están alineando.

Desafíos del Mercado

Cuellos de Botella de Infraestructura y Restricciones de Suministro de Energía que Afectan la Escalabilidad

El mercado de colocación de centros de datos en Australia enfrenta importantes limitaciones relacionadas con la infraestructura y la energía. Las limitaciones de capacidad de la red en algunas regiones ralentizan los planes de expansión a gran escala. Esto impacta los cronogramas de proyectos y la preparación operativa para grandes instalaciones. La actualización de la infraestructura eléctrica requiere ciclos de aprobación prolongados y una alta inversión de capital. La demanda de energía renovable añade más complejidad a las estrategias de adquisición de energía. La disponibilidad de terrenos en zonas metropolitanas clave se está reduciendo, lo que aumenta los costos de desarrollo. Estos factores desafían a los operadores que buscan una rápida ampliación de capacidad. Abordar estas limitaciones requiere una planificación coordinada entre las empresas de servicios públicos, los reguladores y los operadores. La disponibilidad de energía sigue siendo un determinante crítico del crecimiento futuro.

Complejidad regulatoria y aumento de costos de cumplimiento y operaciones

El cumplimiento regulatorio crea complejidad operativa para los operadores de colocación. Las estrictas normas de protección de datos, medioambientales y de construcción aumentan los costos. Requiere inversiones significativas en certificaciones, auditorías y sistemas de monitoreo. Las variaciones en las regulaciones regionales añaden complejidad a la ejecución de proyectos. La escasez de mano de obra calificada en campos técnicos también incrementa los gastos operativos. El aumento de los costos de construcción y energía impacta los márgenes de rentabilidad. Estos factores hacen que la planificación de proyectos sea más desafiante para los operadores pequeños y medianos. Las empresas deben alinear sus estrategias de inversión con los marcos de políticas en evolución para mantener la competitividad. Una navegación regulatoria efectiva sigue siendo esencial para un crecimiento sostenible.

Oportunidades de mercado

Aumento de la digitalización empresarial y expansión de servicios en la nube

El mercado de colocación de centros de datos en Australia ofrece fuertes oportunidades derivadas de la digitalización empresarial. La creciente adopción de la nube híbrida en las industrias de BFSI, salud y medios está creando nueva demanda. Permite a los proveedores de colocación ofrecer soluciones de infraestructura adaptadas para cargas de trabajo específicas. Las asociaciones estratégicas con hiperescalares de la nube fortalecen el potencial de ingresos. Esta convergencia posiciona la colocación como un componente central de la modernización de TI empresarial.

Crecimiento en la integración de energía renovable y desarrollo de infraestructura verde

El creciente enfoque en la sostenibilidad está abriendo vías de inversión en centros de datos verdes. Los operadores pueden aprovechar las abundantes fuentes de energía renovable para mejorar la competitividad. Se alinea con los objetivos ESG corporativos y las prioridades de los inversores. Esta transición crea oportunidades para inversiones en infraestructura a largo plazo y baja en carbono. Apoya el desarrollo de instalaciones de colocación modernas y eficientes en energía en ubicaciones estratégicas.

Segmentación del mercado

Por tipo

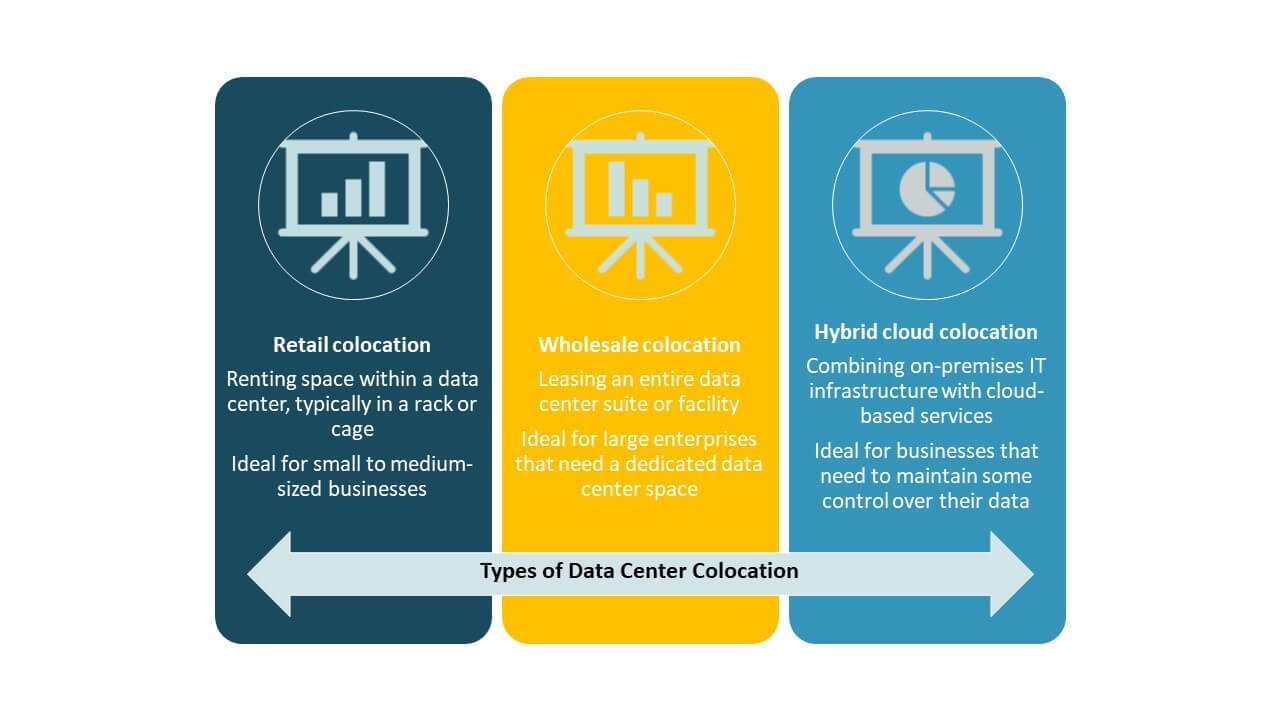

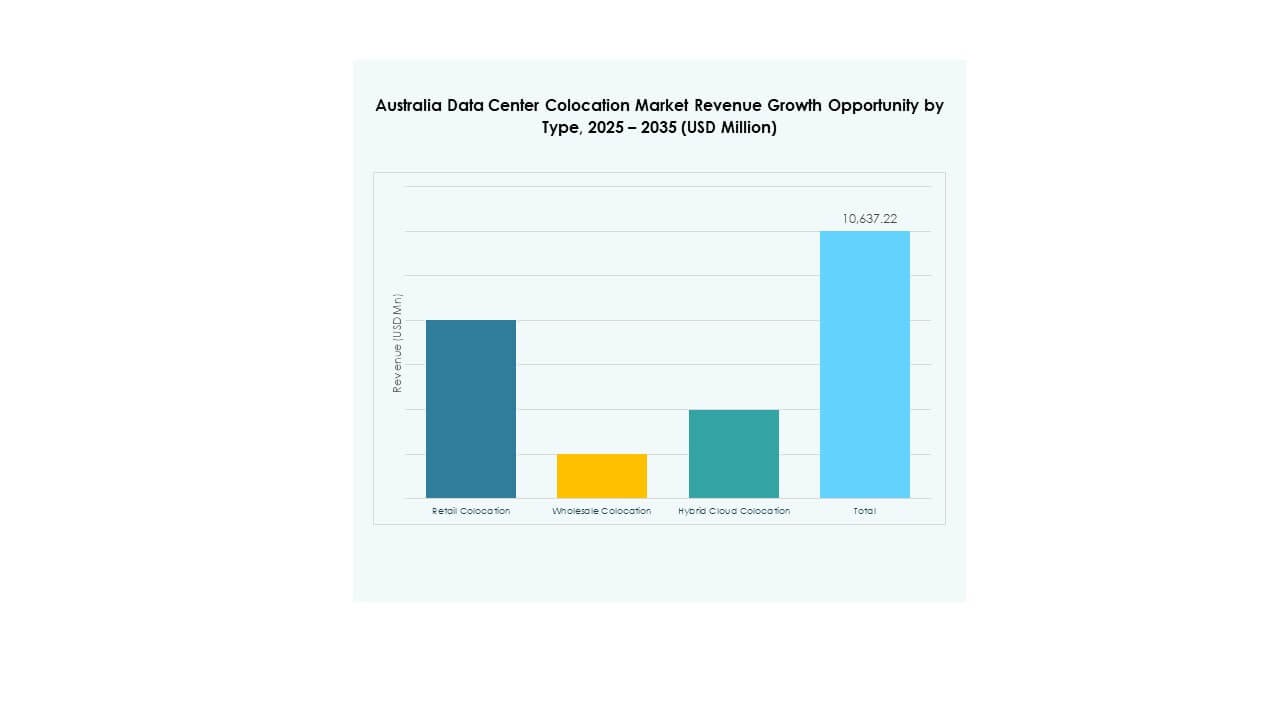

La colocación minorista tiene la mayor cuota de mercado en el mercado de colocación de centros de datos en Australia debido a sus modelos de precios flexibles y escalabilidad. Sirve a las pymes y empresas que buscan infraestructura confiable sin una alta inversión inicial. La colocación mayorista se está expandiendo rápidamente, respaldada por la demanda de hiperescala y la construcción de campus estratégicos. La colocación en la nube híbrida está creciendo con la adopción de arquitecturas integradas que combinan nubes privadas y públicas. Su adaptabilidad a las cargas de trabajo cambiantes la hace atractiva para los ecosistemas de TI empresariales modernos.

Por nivel de categoría

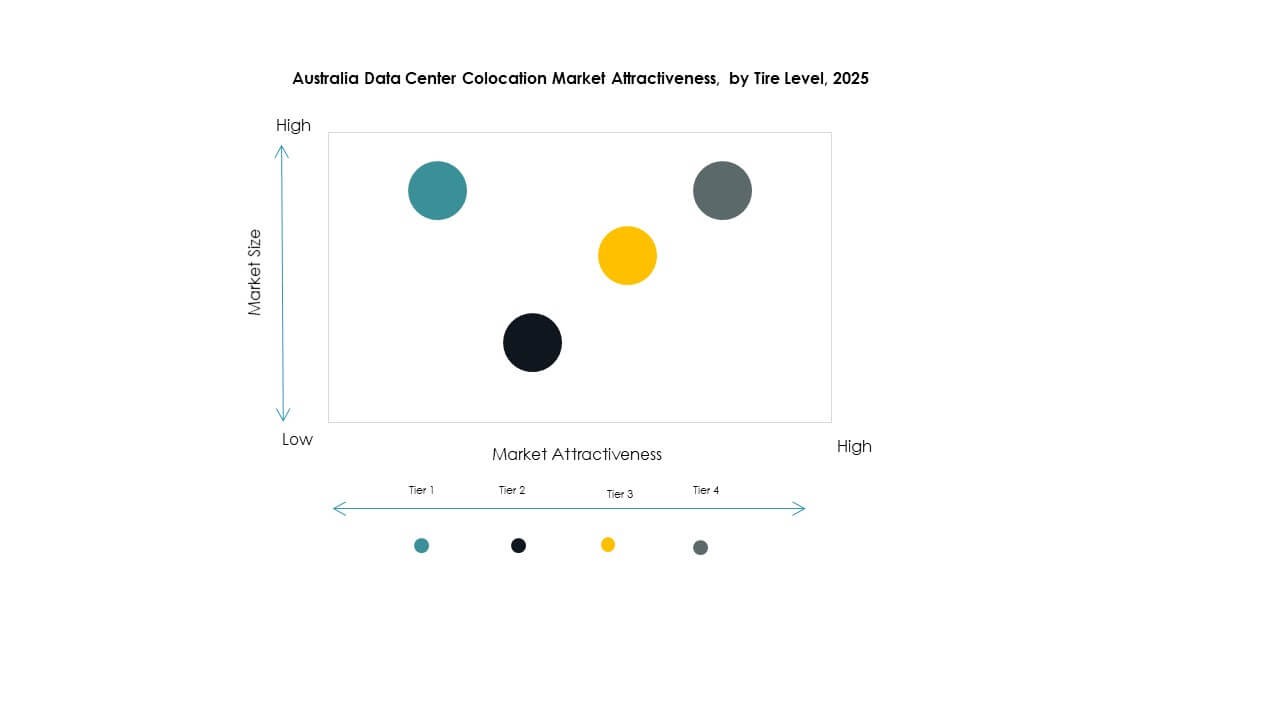

Las instalaciones de Nivel 3 dominan el mercado debido a su equilibrio entre rendimiento, redundancia y costo. Estos centros de datos cumplen con estrictos requisitos de tiempo de actividad y atraen a grandes empresas. Las instalaciones de Nivel 4 están creciendo con expansiones de hiperescala enfocadas en alta resiliencia y disponibilidad. Las instalaciones de Nivel 1 y Nivel 2 atienden a empresas más pequeñas y despliegues en el borde. Refleja un mercado estructurado donde la infraestructura de nivel superior se alinea con cargas de trabajo críticas y expectativas de nivel de servicio.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado, aprovechando la colocación para apoyar infraestructuras de TI complejas. Su demanda impulsa la necesidad de instalaciones de alta capacidad, seguras e interconectadas. Las PYMES están adoptando cada vez más la colocación debido a su eficiencia de costos y escalabilidad. Apoya la continuidad del negocio y la resiliencia operativa sin un gasto de capital significativo. La creciente adopción digital entre las PYMES mejora la expansión general del mercado.

Por Industria de Usuario Final

El sector de TI & Telecom domina la demanda debido a las extensas necesidades de procesamiento de datos y conectividad. Las industrias de BFSI y salud le siguen, impulsadas por estrictos requisitos de cumplimiento normativo y seguridad. Los medios y el entretenimiento dependen de una infraestructura de alto rendimiento para la entrega de contenido y servicios de streaming. El comercio minorista está adoptando la colocación para apoyar el crecimiento del comercio electrónico y las operaciones omnicanal. Otras industrias contribuyen a través de despliegues de nicho que apoyan la agilidad operativa.

Perspectivas Regionales

Nueva Gales del Sur – Principal Centro de Hiperescala y Conectividad

Nueva Gales del Sur lidera el Mercado de Colocación de Centros de Datos de Australia con un 37% de participación. Aloja importantes instalaciones de hiperescala, puntos de aterrizaje de cables submarinos e infraestructura de conectividad densa. Sídney sirve como el principal centro para el tráfico en la nube global y doméstico. La ubicación estratégica, la fuerte capacidad de la red y la proximidad a las empresas fortalecen su dominio. Las inversiones en infraestructura sostenible apoyan su posición como un clúster de colocación líder. Los proyectos de infraestructura digital respaldados por el gobierno mejoran aún más su trayectoria de crecimiento de capacidad.

- Por ejemplo, el centro de datos S3 de NEXTDC en Sídney, ubicado en Artarmon y abierto en septiembre de 2022, ofrece 80 MW de capacidad de TI, 10,800 racks y 20,000 m² de espacio técnico. La instalación está certificada por el Uptime Institute como Nivel IV y está interconectada con S1 y S2, formando un importante centro de interconexión en Sídney.

Victoria – Crecimiento Rápido a Través de Iniciativas de Hiperescala y Energía Verde

Victoria posee el 29% del mercado, impulsada por inversiones en hiperescala y la disponibilidad de energía sostenible. Melbourne está emergiendo como un importante centro de colocación y computación en el borde. Se beneficia de menores costos de tierra y una alta integración de energía renovable. Su red de interconectividad en expansión apoya plataformas de nube, IA y entrega de contenido. La fuerte presencia empresarial aumenta la demanda de servicios híbridos y multicloud. El apoyo político a la infraestructura verde acelera aún más el desarrollo de instalaciones en la región.

- Por ejemplo, el centro de datos ME2 de Equinix en Melbourne proporciona alrededor de 4,070 m² de espacio de colocación y soporta despliegues de alta densidad para cargas de trabajo en la nube híbrida. Equinix se ha comprometido públicamente a expandir el uso de energía renovable en sus operaciones en Australia como parte de su estrategia global de sostenibilidad.

Queensland y Australia Occidental – Corredores Estratégicos Emergentes

Queensland y Australia Occidental juntas representan el 22% del mercado. Estas regiones se benefician de abundantes recursos renovables y una creciente actividad empresarial. La proximidad a Asia fortalece el papel de Australia Occidental como un enlace estratégico de conectividad. La economía digital en expansión de Queensland apoya los despliegues de colocación en el borde y regionales. Los incentivos gubernamentales promueven inversiones en infraestructura de centros de datos en ambos estados. Su importancia estratégica sigue creciendo a medida que las nuevas instalaciones equilibran la distribución de capacidad nacional.

Perspectivas Competitivas:

- Equinix, Inc.

- Digital Realty Trust

- NTT Ltd. (NTT DATA)

- Iron Mountain

- Amazon Web Services (AWS)

- Google Cloud

- Australia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Flexential

El mercado de colocación de centros de datos en Australia presenta una fuerte competencia entre actores globales de hiperescala y operadores de telecomunicaciones nacionales. Está moldeado por inversiones estratégicas en campus de hiperescala, ecosistemas de interconexión e infraestructura verde. Equinix y Digital Realty lideran el mercado con amplia capacidad y múltiples campus en Sídney y Melbourne. AWS y Google Cloud expanden su ventaja a través de rampas de acceso a la nube integradas. NTT e Iron Mountain se centran en infraestructura híbrida y operaciones energéticamente eficientes. Los operadores de telecomunicaciones nacionales fortalecen su presencia mediante servicios neutrales para operadores. Las asociaciones estratégicas y adquisiciones definen los movimientos competitivos. Un fuerte énfasis en la eficiencia energética, la conectividad y el alcance geográfico crea una estructura de mercado estratificada y dinámica.

Desarrollos Recientes:

- En septiembre de 2025, Telstra firmó un nuevo acuerdo de asociación de cinco años con Imei, un proveedor de movilidad y comunicaciones gestionadas, para ofrecer conectividad de nivel empresarial y soluciones digitales para empresas australianas. La colaboración aprovecha la robusta red 5G de Telstra y los servicios de gestión del ciclo de vida de Imei para mejorar la interconectividad segura de centros de datos y los despliegues de nube empresarial.

- En junio de 2025, Amazon Web Services comprometió AU $20 mil millones (US $13.3 mil millones) durante cinco años para expandir sus operaciones de centros de datos en Australia, marcando la mayor inversión en infraestructura tecnológica en la historia del país. La inversión incluye mejoras en las regiones de AWS en Sídney y Melbourne, junto con centros de datos alimentados por energía renovable para satisfacer la creciente demanda de IA y computación en la nube a nivel nacional.

- En mayo de 2025, NTT DATA reveló un plan de expansión global que involucra una inversión de $10 mil millones hasta 2027, incluyendo nuevas adquisiciones de terrenos en mercados de alto crecimiento en Asia-Pacífico como Japón y Australia. La compañía tiene como objetivo añadir casi 1 GW de capacidad adicional de centros de datos a nivel mundial para apoyar la infraestructura preparada para IA para clientes de hiperescala y empresariales.

- En abril de 2025, Google Cloud amplió su asociación estratégica de múltiples nubes con Oracle, introduciendo la solución Oracle Database@Google Cloud en las regiones de Sídney y Melbourne en Australia. Esta colaboración permite a las empresas acceder a los servicios de bases de datos de Oracle directamente dentro de la infraestructura de Google Cloud, mejorando la eficiencia y el rendimiento de la colocación para cargas de trabajo intensivas en datos en toda Australia.

- En marzo de 2025, Colt Technology Services anunció una importante expansión de red en Sídney, conectando directamente más de 250 edificios comerciales y 20 centros de datos con conectividad metropolitana de 400 Gbps y enlaces internacionales de hasta 10 Gbps. Esta iniciativa apoya a clientes de IA, ML y Big Data que requieren infraestructura de colocación de baja latencia para cargas de trabajo empresariales en Australia.