Résumé exécutif :

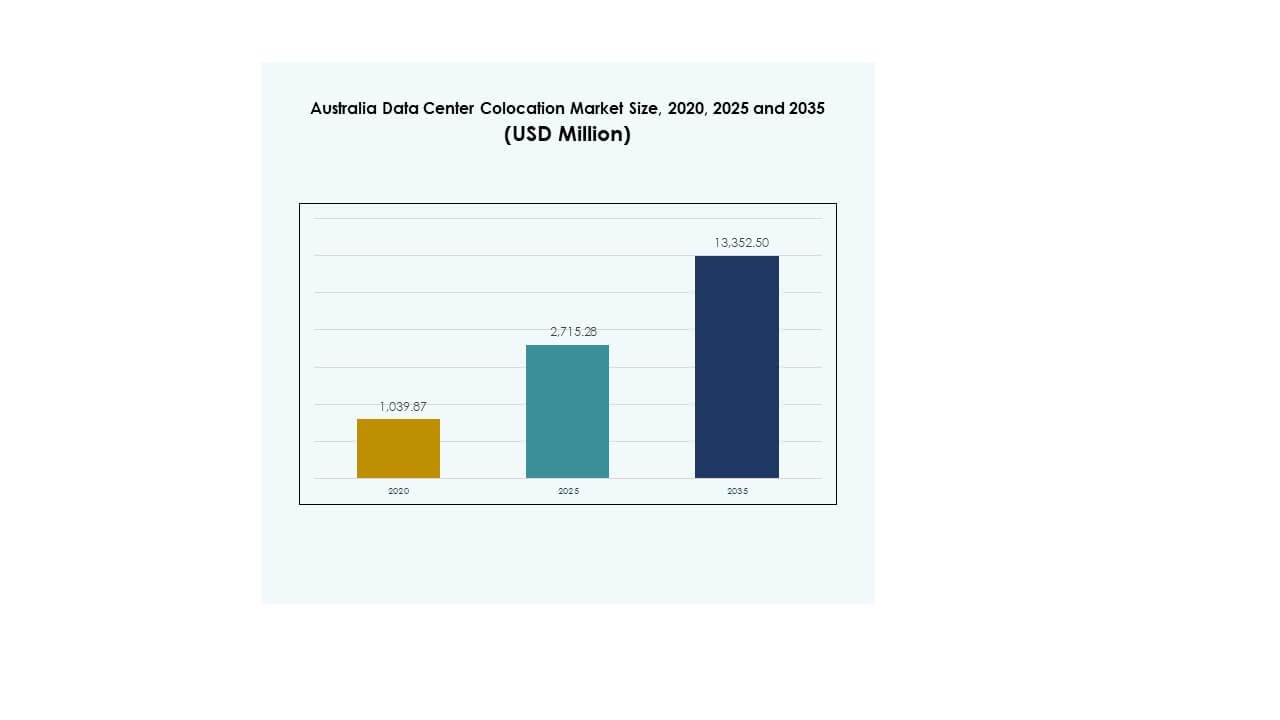

La taille du marché de la colocation des centres de données en Australie était évaluée à 1 039,87 millions USD en 2020, atteignant 2 715,28 millions USD en 2025 et devrait atteindre 13 352,50 millions USD d’ici 2035, avec un TCAC de 17,17 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données en Australie 2025 |

2 715,28 Millions USD |

| Marché de la Colocation des Centres de Données en Australie, TCAC |

17,17% |

| Taille du Marché de la Colocation des Centres de Données en Australie 2035 |

13 352,50 Millions USD |

Le marché est stimulé par l’augmentation des investissements dans les infrastructures numériques, l’adoption croissante du cloud et la demande avancée d’interconnexion. L’adoption technologique dans des installations prêtes pour l’IA et à haute densité accélère les déploiements hyperscale. Les innovations stratégiques dans le refroidissement liquide, les systèmes économes en énergie et les modèles de cloud hybride façonnent les stratégies informatiques des entreprises. Cela joue un rôle essentiel dans le renforcement de la résilience du réseau et le soutien des opérations nationales et d’entreprise critiques, en faisant un axe d’investissement clé pour les acteurs nationaux et mondiaux.

La Nouvelle-Galles du Sud domine le paysage régional avec sa forte connectivité et ses campus hyperscale. Victoria suit en tant que hub en pleine croissance avec des investissements croissants dans les infrastructures vertes. Le Queensland et l’Australie-Occidentale sont des corridors émergents en raison de la disponibilité des énergies renouvelables et de la proximité stratégique avec l’Asie. Cette répartition géographique soutient une croissance de capacité équilibrée et renforce la position de l’Australie en tant que hub régional d’infrastructure numérique.

Moteurs du Marché

Forte Expansion des Infrastructures Numériques et Demande Croissante des Entreprises

Le marché de la colocation des centres de données en Australie croît rapidement en raison de la transformation numérique croissante dans de multiples industries. Les entreprises nécessitent des infrastructures évolutives, sécurisées et performantes pour soutenir des charges de travail avancées et l’adoption du cloud. Il bénéficie de l’expansion des initiatives de numérisation gouvernementales qui promeuvent des écosystèmes informatiques résilients. L’informatique de périphérie et les déploiements 5G stimulent le besoin de centres de données localisés à faible latence. Les services d’interconnexion avancés et les environnements de cloud hybride rendent la colocation attrayante pour les entreprises. Les investisseurs voient le secteur comme une porte stratégique vers l’économie numérique de l’Asie-Pacifique. Les clients hyperscale et d’entreprise poussent les opérateurs à augmenter la capacité. Ces facteurs combinés renforcent la position du marché dans la croissance des infrastructures mondiales.

Adoption Croissante des Stratégies Hybrides et Multi-Cloud par les Entreprises

Le passage marqué vers des stratégies hybrides et multi-cloud redéfinit l’infrastructure informatique des entreprises. Il offre une plus grande flexibilité et une optimisation des coûts par rapport aux modèles traditionnels. Les entreprises recherchent des installations de colocation pour gérer les charges de travail nécessitant sécurité, contrôle et conformité. Cette demande stimule l’innovation dans les solutions d’interconnexion et de cloud on-ramp. Les partenariats stratégiques entre les fournisseurs de colocation et les plateformes cloud mondiales améliorent la prestation de services. La tendance s’aligne avec les entreprises qui privilégient l’évolutivité et la résilience opérationnelle. Elle crée des opportunités pour de nouveaux modèles d’investissement dans l’écosystème de colocation australien. Le positionnement stratégique renforce le rôle du pays en tant que hub de connectivité régional.

Intégration de Technologies de Refroidissement Énergétiquement Efficaces et Avancées

La pression croissante pour réduire l’empreinte carbone pousse à l’adoption de technologies de refroidissement économes en énergie. Le refroidissement liquide et direct-to-chip permet des densités de puissance plus élevées tout en réduisant la consommation d’énergie. Cela aide les opérateurs à atteindre les objectifs de durabilité des entreprises et à se conformer aux normes environnementales. Les opérateurs de centres de données investissent dans l’intégration des énergies renouvelables pour s’aligner sur les objectifs de neutralité carbone. L’innovation améliore la performance opérationnelle tout en réduisant les coûts d’exploitation. Les incitations gouvernementales soutiennent les projets de modernisation des infrastructures axés sur les technologies vertes. Le passage à un refroidissement efficace renforce le positionnement concurrentiel. Cet alignement de la technologie et de la politique accélère les investissements dans des infrastructures durables.

- Par exemple, en juillet 2024, AirTrunk a déployé un refroidissement liquide direct-to-chip dans son centre de données de Johor Bahru après cinq ans de R&D. La technologie réduit la consommation d’énergie jusqu’à 23 % et prend en charge des environnements de calcul à haute densité, prêts pour l’IA.

Initiatives Gouvernementales et Positionnement Stratégique dans la Connectivité APAC

Les gouvernements fédéraux et étatiques encouragent les investissements dans les infrastructures à grande échelle pour renforcer la compétitivité numérique. Les programmes nationaux de connectivité incitent les acteurs hyperscale à étendre leurs opérations dans les principaux hubs métropolitains. Cela soutient les réseaux de câbles sous-marins améliorés et l’intégration d’énergies durables. Le positionnement géographique stratégique près de l’Asie du Sud-Est améliore le rôle de l’Australie dans le routage mondial des données. Les entreprises considèrent cet écosystème comme essentiel pour étendre la prestation de services numériques. Des cadres réglementaires solides renforcent la confiance des investisseurs dans les projets d’infrastructure. Cette collaboration entre le gouvernement et les secteurs privés accélère la croissance de la capacité à long terme. Elle positionne l’Australie comme un hub d’infrastructure numérique de premier plan dans la région.

- Par exemple, le câble sous-marin SMAP de SUBCO s’étend sur environ 5 000 km avec 16 paires de fibres et une capacité totale de 400 Tbps. Equinix a été choisi pour héberger les points d’atterrissage du câble dans ses centres de données IBX à Perth et Sydney.

Tendances du Marché

Accélération de la Demande pour des Installations de Colocation Hyperscale et Prêtes pour l’IA

Le marché connaît une forte croissance dans les déploiements d’infrastructures hyperscale et optimisées pour l’IA. Cela reflète un besoin croissant de racks à haute densité, d’interconnectivité avancée et de performances à faible latence. Les charges de travail IA et ML stimulent la demande pour des installations avec une alimentation et un refroidissement spécialisés. Les opérateurs hyperscale continuent d’augmenter leur capacité pour soutenir les écosystèmes cloud mondiaux et nationaux. Cette tendance redéfinit les normes de conception pour les installations de colocation. Les investisseurs se concentrent sur les rendements à long terme des expansions hyperscale dans les centres urbains. Le déploiement d’infrastructures avancées de GPU augmente dans les clusters stratégiques de centres de données. Ce changement entraîne une transformation structurelle significative dans la conception et l’exploitation des installations.

Essor des Nœuds de Colocation Edge et des Réseaux de Calcul Distribués

Un fort virage vers le calcul edge façonne les stratégies de colocation de nouvelle génération. Il permet le traitement des données plus près des utilisateurs finaux, soutenant des applications comme l’IoT, la RA/RV et les systèmes autonomes. Les nœuds edge distribués réduisent la latence et améliorent la prestation de services dans les industries critiques. L’expansion des réseaux 5G soutient cette évolution dans les zones métropolitaines et régionales clés. Les opérateurs de colocation s’associent avec les fournisseurs de télécommunications pour construire une infrastructure distribuée. Les nœuds edge soutiennent les opérations critiques pour des industries telles que la santé, la logistique et les services financiers. Leur placement stratégique crée des opportunités pour la résilience du réseau. Cette tendance transforme le paysage de l’infrastructure à travers l’Australie.

Concentration sur les Écosystèmes d’Interconnexion et les Installations Neutres en Transporteurs

Les centres de données neutres en transporteurs deviennent plus attractifs pour les entreprises cherchant une flexibilité opérationnelle. Ils offrent un accès direct à plusieurs fournisseurs de réseaux et plateformes cloud au sein d’une seule installation. Une densité d’interconnexion élevée soutient la continuité des affaires et un routage efficace du trafic. Cela renforce également le développement des écosystèmes à travers les pôles d’infrastructure numérique. Les principaux fournisseurs de cloud préfèrent les sites de colocation neutres en transporteurs pour améliorer la portée du réseau. L’adoption croissante de modèles hybrides soutient cette tendance dans les régions métropolitaines. L’expansion stratégique de telles installations s’aligne avec les objectifs de connectivité des entreprises. Cette évolution renforce le rôle de l’Australie dans les flux de données mondiaux.

La Durabilité comme Priorité de Conception pour les Installations de Nouvelle Génération

La durabilité façonne les décisions d’investissement et les stratégies opérationnelles. Elle s’aligne avec les engagements mondiaux des entreprises envers la neutralité carbone et l’efficacité énergétique. Les opérateurs déploient des sources d’énergie renouvelables, des systèmes de refroidissement avancés et une gestion efficace de l’énergie. Les politiques gouvernementales et les normes de certification verte encouragent davantage l’adoption de pratiques durables. Les principaux acteurs de l’industrie intègrent des objectifs ESG dans la conception et l’exploitation des installations. Cela renforce la réputation de la marque et la conformité réglementaire dans le secteur. L’intérêt croissant des investisseurs pour les projets axés sur l’ESG accélère le financement des infrastructures. Ce changement souligne comment la responsabilité environnementale et la compétitivité s’alignent.

Défis du Marché

Goulots d’Étranglement de l’Infrastructure et Contraintes d’Alimentation Affectant l’Évolutivité

Le marché de la colocation de centres de données en Australie fait face à des contraintes significatives liées à l’infrastructure et à l’énergie. Les limitations de capacité du réseau dans certaines régions ralentissent les plans d’expansion à grande échelle. Cela impacte les délais des projets et la préparation opérationnelle pour les grandes installations. La mise à niveau de l’infrastructure électrique nécessite de longs cycles d’approbation et un investissement en capital élevé. La demande d’énergie renouvelable ajoute une complexité supplémentaire aux stratégies d’approvisionnement énergétique. La disponibilité des terrains dans les zones métropolitaines clés se resserre, augmentant les coûts de développement. Ces facteurs posent des défis aux opérateurs cherchant à augmenter rapidement leur capacité. Pour surmonter ces contraintes, une planification coordonnée entre les services publics, les régulateurs et les opérateurs est nécessaire. La disponibilité de l’énergie reste un déterminant critique de la croissance future.

Complexité réglementaire et augmentation des coûts de conformité et d’exploitation

La conformité réglementaire crée une complexité opérationnelle pour les opérateurs de colocation. Des normes strictes de protection des données, environnementales et de construction augmentent les coûts. Cela nécessite des investissements significatifs dans les certifications, les audits et les systèmes de surveillance. Les variations des réglementations régionales ajoutent de la complexité à l’exécution des projets. Les pénuries de main-d’œuvre qualifiée dans les domaines techniques augmentent également les dépenses opérationnelles. La hausse des coûts de construction et d’énergie impacte les marges de rentabilité. Ces facteurs rendent la planification des projets plus difficile pour les opérateurs de petite et moyenne taille. Les entreprises doivent aligner leurs stratégies d’investissement avec les cadres politiques en évolution pour maintenir leur compétitivité. Une navigation réglementaire efficace reste essentielle pour une croissance durable.

Opportunités de marché

Augmentation de la numérisation des entreprises et expansion des services cloud

Le marché de la colocation de centres de données en Australie offre de fortes opportunités grâce à la numérisation des entreprises. L’adoption croissante du cloud hybride dans les secteurs BFSI, de la santé et des médias crée une nouvelle demande. Cela permet aux fournisseurs de colocation de proposer des solutions d’infrastructure sur mesure pour des charges de travail spécifiques. Les partenariats stratégiques avec les géants du cloud renforcent le potentiel de revenus. Cette convergence positionne la colocation comme un élément central de la modernisation de l’informatique d’entreprise.

Croissance de l’intégration des énergies renouvelables et développement d’infrastructures vertes

Le focus croissant sur la durabilité ouvre des voies d’investissement dans les centres de données verts. Les opérateurs peuvent tirer parti des sources d’énergie renouvelable abondantes pour améliorer leur compétitivité. Cela s’aligne avec les objectifs ESG des entreprises et les priorités des investisseurs. Cette transition crée des opportunités pour des investissements à long terme dans des infrastructures à faible émission de carbone. Elle soutient le développement de centres de colocation modernes et écoénergétiques dans des emplacements stratégiques.

Segmentation du marché

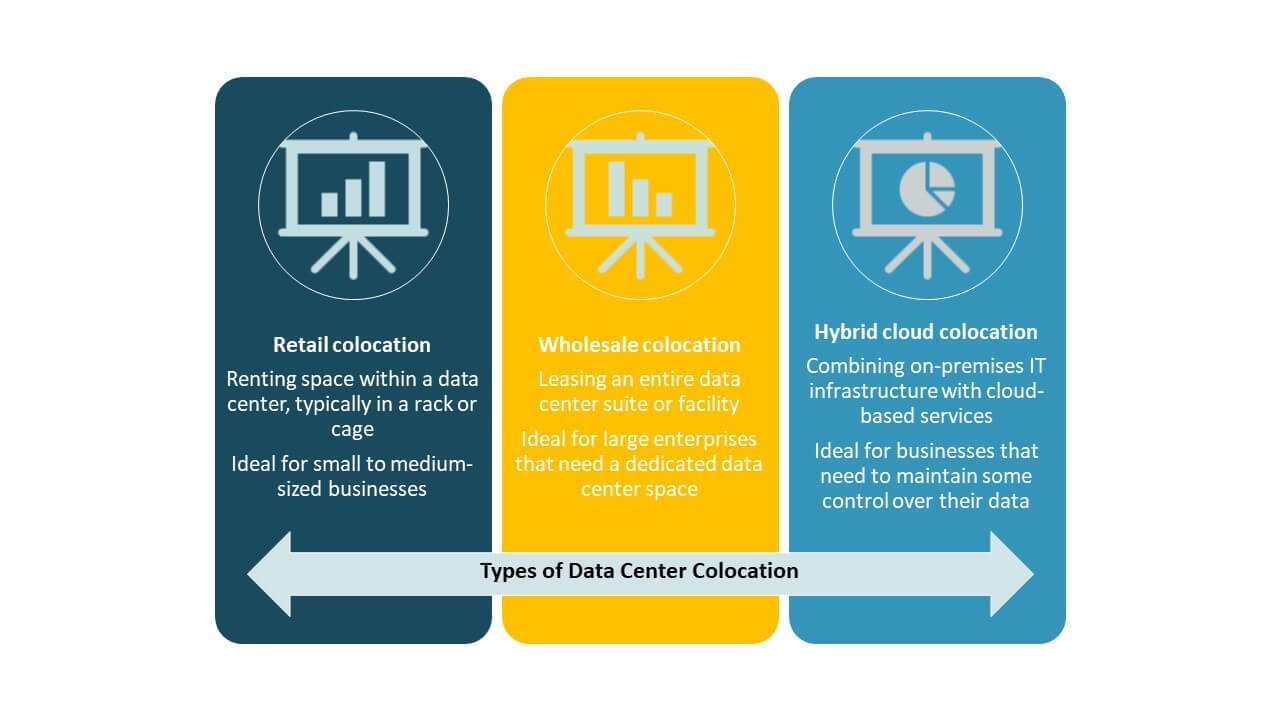

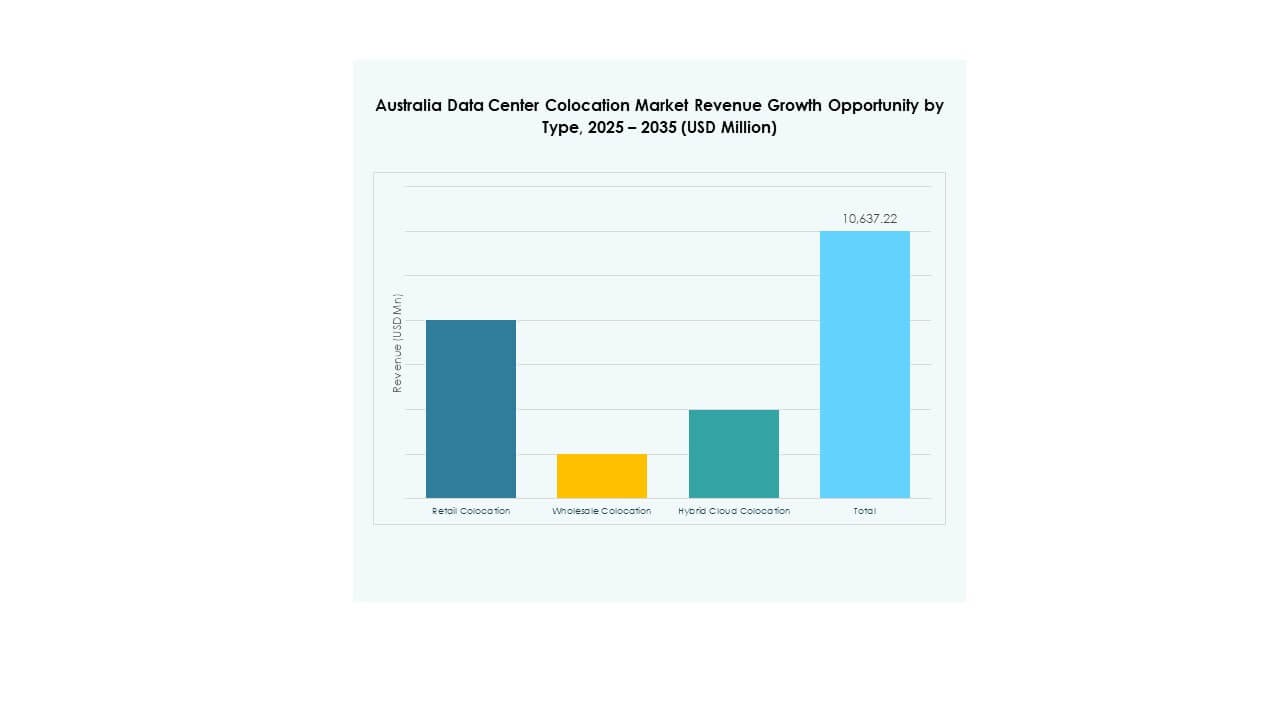

Par type

La colocation de détail détient la plus grande part de marché dans le marché de la colocation de centres de données en Australie grâce à ses modèles de tarification flexibles et à sa scalabilité. Elle sert les PME et les entreprises cherchant une infrastructure fiable sans investissement initial élevé. La colocation en gros se développe rapidement, soutenue par la demande à grande échelle et les constructions de campus stratégiques. La colocation cloud hybride croît avec l’adoption d’architectures intégrées qui combinent clouds privés et publics. Son adaptabilité aux charges de travail changeantes la rend attrayante pour les écosystèmes informatiques d’entreprise modernes.

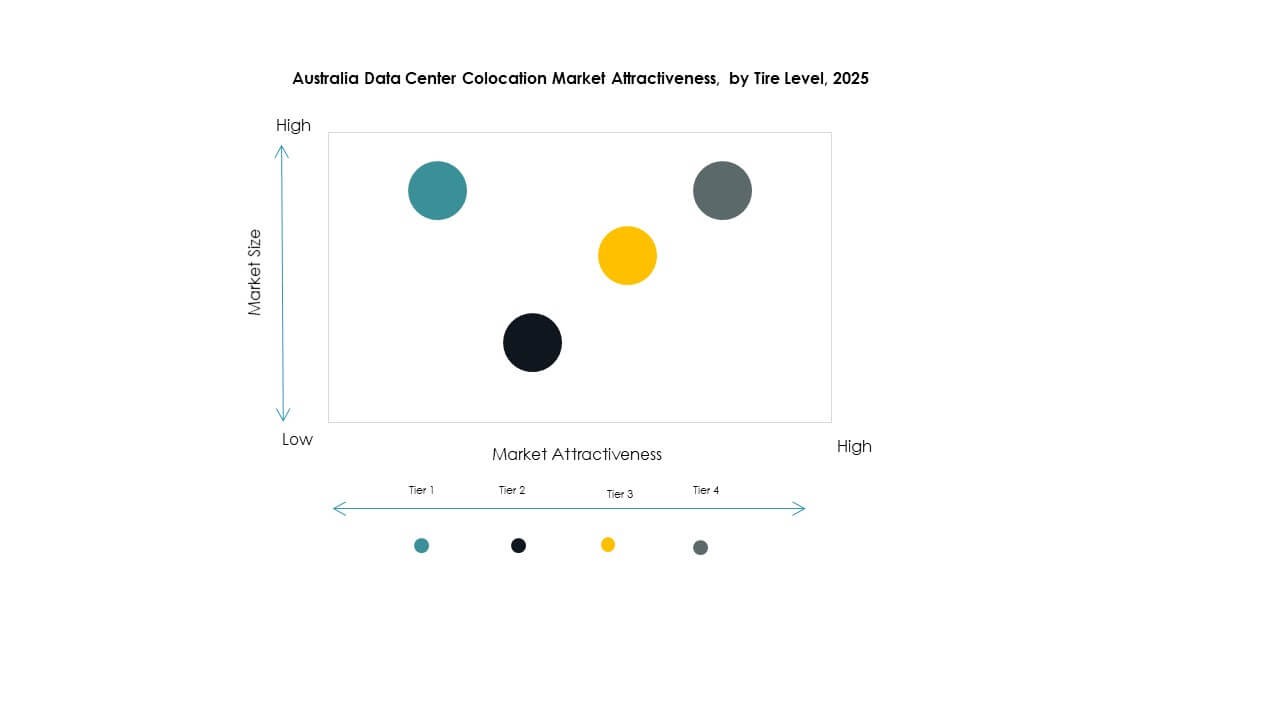

Par niveau de tier

Les installations de niveau 3 dominent le marché en raison de leur équilibre entre performance, redondance et coût. Ces centres de données répondent à des exigences strictes de disponibilité et attirent les grandes entreprises. Les installations de niveau 4 se développent avec des expansions hyperscales axées sur une haute résilience et disponibilité. Les installations de niveau 1 et de niveau 2 desservent les petites entreprises et les déploiements en périphérie. Cela reflète un marché structuré où l’infrastructure de niveau supérieur s’aligne avec les charges de travail critiques et les attentes en matière de niveau de service.

Par taille d’entreprise

Les grandes entreprises dominent le marché, utilisant la colocation pour soutenir une infrastructure informatique complexe. Leur demande stimule le besoin d’installations à haute capacité, sécurisées et interconnectées. Les PME adoptent de plus en plus la colocation en raison de son efficacité économique et de sa scalabilité. Cela soutient la continuité des activités et la résilience opérationnelle sans dépenses d’investissement importantes. L’adoption numérique croissante parmi les PME renforce l’expansion globale du marché.

Par industrie utilisateur final

Le secteur IT & Télécom domine la demande en raison des besoins étendus de traitement des données et de connectivité. Les industries BFSI et de la santé suivent, poussées par des exigences strictes de conformité réglementaire et de sécurité. Les médias & divertissement dépendent d’une infrastructure haute performance pour la livraison de contenu et les services de streaming. Le commerce de détail adopte la colocation pour soutenir la croissance du commerce électronique et les opérations omnicanales. D’autres industries contribuent par des déploiements de niche qui soutiennent l’agilité opérationnelle.

Aperçus régionaux

Nouvelle-Galles du Sud – Principal Hub Hyperscale et de Connectivité

La Nouvelle-Galles du Sud mène le marché de la colocation de centres de données en Australie avec une part de 37%. Elle accueille d’importantes installations hyperscales, des points d’atterrissage de câbles sous-marins et une infrastructure de connectivité dense. Sydney sert de hub principal pour le trafic cloud mondial et domestique. Son emplacement stratégique, sa forte capacité de réseau et sa proximité avec les entreprises renforcent sa domination. Les investissements dans l’infrastructure durable soutiennent sa position en tant que cluster de colocation de premier plan. Les projets d’infrastructure numérique soutenus par le gouvernement renforcent encore sa trajectoire de croissance de capacité.

- Par exemple, le centre de données S3 Sydney de NEXTDC à Artarmon, ouvert en septembre 2022, offre 80 MW de capacité informatique, 10 800 racks et 20 000 m² d’espace technique. L’installation est certifiée Tier IV par l’Uptime Institute et interconnectée avec S1 et S2, formant un important hub d’interconnexion à Sydney.

Victoria – Croissance rapide grâce aux initiatives hyperscales et d’énergie verte

Victoria détient 29% du marché, stimulée par les investissements hyperscales et la disponibilité d’énergie durable. Melbourne émerge comme un important hub de colocation et de calcul en périphérie. Elle bénéficie de coûts fonciers inférieurs et d’une intégration élevée des énergies renouvelables. Son réseau d’interconnectivité en expansion soutient les plateformes cloud, IA et de livraison de contenu. La forte présence d’entreprises renforce la demande pour des services hybrides et multi-cloud. Le soutien politique pour l’infrastructure verte accélère encore le développement des installations dans la région.

- Par exemple, le centre de données ME2 d’Equinix à Melbourne offre environ 4 070 m² d’espace de colocation et prend en charge des déploiements à haute densité pour les charges de travail cloud hybrides. Equinix s’est publiquement engagé à étendre l’utilisation des énergies renouvelables dans ses opérations australiennes dans le cadre de sa stratégie mondiale de durabilité.

Queensland et Australie-Occidentale – Corridors stratégiques émergents

Le Queensland et l’Australie-Occidentale représentent ensemble 22 % du marché. Ces régions bénéficient de ressources renouvelables abondantes et d’une activité entrepreneuriale croissante. La proximité de l’Asie renforce le rôle de l’Australie-Occidentale en tant que lien stratégique de connectivité. L’économie numérique en expansion du Queensland soutient les déploiements de colocation en périphérie et régionaux. Les incitations gouvernementales favorisent les investissements dans l’infrastructure des centres de données dans les deux États. Leur importance stratégique continue de croître à mesure que de nouvelles installations équilibrent la distribution de la capacité nationale.

Perspectives Compétitives :

- Equinix, Inc.

- Digital Realty Trust

- NTT Ltd. (NTT DATA)

- Iron Mountain

- Amazon Web Services (AWS)

- Google Cloud

- Australia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Flexential

Le marché de la colocation des centres de données en Australie se caractérise par une forte concurrence entre les acteurs mondiaux de l’hyperscale et les opérateurs télécoms nationaux. Il est façonné par des investissements stratégiques dans des campus hyperscale, des écosystèmes d’interconnexion et des infrastructures vertes. Equinix et Digital Realty dominent le marché avec une capacité étendue et plusieurs campus à Sydney et Melbourne. AWS et Google Cloud étendent leur portée grâce à des rampes d’accès cloud intégrées. NTT et Iron Mountain se concentrent sur l’infrastructure hybride et les opérations écoénergétiques. Les opérateurs télécoms nationaux renforcent leur présence grâce à des services neutres pour les opérateurs. Les partenariats stratégiques et les acquisitions définissent les mouvements concurrentiels. Un fort accent sur l’efficacité énergétique, la connectivité et la portée géographique crée une structure de marché stratifiée et dynamique.

Développements récents :

- En septembre 2025, Telstra a conclu un nouvel accord de partenariat de cinq ans avec Imei, un fournisseur de mobilité et de communications gérées, pour offrir une connectivité de niveau entreprise et des solutions numériques aux entreprises australiennes. La collaboration exploite le réseau 5G robuste de Telstra et les services de gestion du cycle de vie d’Imei pour améliorer l’interconnectivité sécurisée des centres de données et les déploiements cloud d’entreprise.

- En juin 2025, Amazon Web Services s’est engagé à investir 20 milliards de dollars australiens (13,3 milliards de dollars américains) sur cinq ans pour étendre ses opérations de centres de données en Australie, marquant ainsi le plus grand investissement en infrastructures technologiques de l’histoire du pays. L’investissement comprend des améliorations des régions AWS à Sydney et Melbourne, ainsi que des centres de données alimentés par des énergies renouvelables pour répondre à la demande croissante en IA et en informatique en nuage à l’échelle nationale.

- En mai 2025, NTT DATA a révélé un plan d’expansion mondiale impliquant un investissement de 10 milliards de dollars d’ici 2027, y compris de nouvelles acquisitions de terrains sur les marchés à forte croissance de la région Asie-Pacifique tels que le Japon et l’Australie. L’entreprise vise à ajouter près de 1 GW de capacité supplémentaire de centres de données à l’échelle mondiale pour soutenir une infrastructure prête pour l’IA pour les clients hyperscale et d’entreprise.

- En avril 2025, Google Cloud a élargi son partenariat stratégique multi-cloud avec Oracle, en introduisant la solution Oracle Database@Google Cloud dans les régions de Sydney et Melbourne en Australie. Cette collaboration permet aux entreprises d’accéder aux services de base de données Oracle directement au sein de l’infrastructure Google Cloud, améliorant ainsi l’efficacité et la performance de la colocation pour les charges de travail intensives en données à travers l’Australie.

- En mars 2025, Colt Technology Services a annoncé une expansion majeure de son réseau à Sydney, connectant directement plus de 250 bâtiments commerciaux et 20 centres de données avec une connectivité métropolitaine de 400 Gbps et des liaisons internationales allant jusqu’à 10 Gbps. Cette initiative soutient les clients en IA, ML et Big Data qui nécessitent une infrastructure de colocation à faible latence pour les charges de travail d’entreprise en Australie.