Riassunto esecutivo:

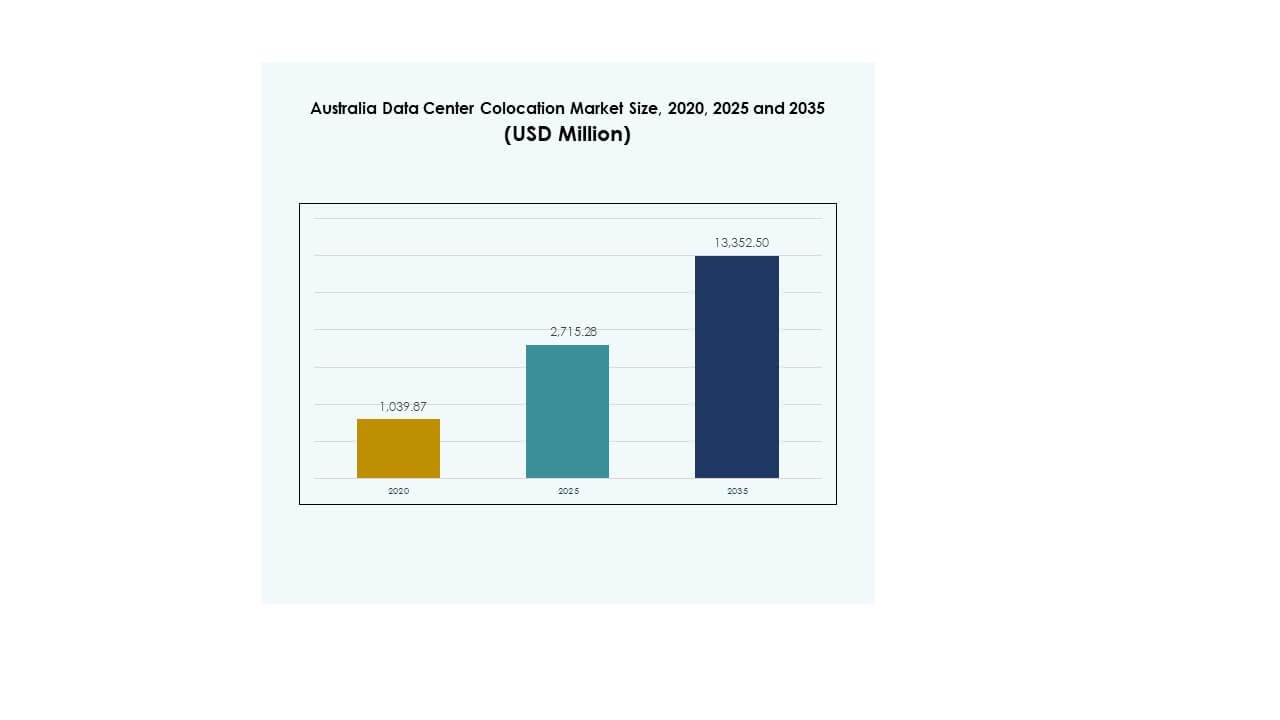

Il mercato della colocation dei data center in Australia è stato valutato a 1.039,87 milioni di USD nel 2020, raggiungerà i 2.715,28 milioni di USD nel 2025 e si prevede che raggiungerà i 13.352,50 milioni di USD entro il 2035, con un CAGR del 17,17% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center in Australia 2025 |

USD 2.715,28 Milioni |

| Mercato della Colocation dei Data Center in Australia, CAGR |

17,17% |

| Dimensione del Mercato della Colocation dei Data Center in Australia 2035 |

USD 13.352,50 Milioni |

Il mercato è guidato da crescenti investimenti in infrastrutture digitali, crescente adozione del cloud e domanda avanzata di interconnessione. L’adozione tecnologica in strutture ad alta densità pronte per l’IA sta accelerando le implementazioni su larga scala. Innovazioni strategiche nel raffreddamento a liquido, sistemi ad alta efficienza energetica e modelli cloud ibridi stanno plasmando le strategie IT aziendali. Gioca un ruolo fondamentale nel rafforzare la resilienza della rete e supportare operazioni nazionali e aziendali critiche, rendendolo un focus di investimento chiave per attori sia domestici che globali.

Il Nuovo Galles del Sud guida il panorama regionale con la sua forte connettività e campus su larga scala. Il Victoria segue come un hub in rapida crescita con crescenti investimenti in infrastrutture verdi. Queensland e Australia Occidentale sono corridoi emergenti grazie alla disponibilità di energia rinnovabile e alla prossimità strategica all’Asia. Questa distribuzione geografica supporta una crescita equilibrata della capacità e migliora la posizione dell’Australia come hub regionale di infrastrutture digitali.

Fattori di Mercato

Forte Espansione delle Infrastrutture Digitali e Crescente Domanda Aziendale

Il mercato della colocation dei data center in Australia sta crescendo rapidamente a causa della crescente trasformazione digitale in diversi settori. Le aziende richiedono infrastrutture scalabili, sicure e ad alte prestazioni per supportare carichi di lavoro avanzati e l’adozione del cloud. Beneficia dell’espansione delle iniziative di digitalizzazione governativa che promuovono ecosistemi IT resilienti. Il calcolo edge e le implementazioni 5G guidano la necessità di data center localizzati a bassa latenza. Servizi avanzati di interconnessione e ambienti cloud ibridi rendono la colocation una scelta attraente per le imprese. Gli investitori vedono il settore come un gateway strategico per l’economia digitale dell’Asia-Pacifico. Clienti su larga scala e aziendali spingono gli operatori ad aumentare la capacità. Questi fattori combinati rafforzano la posizione del mercato nella crescita delle infrastrutture globali.

Crescente Adozione di Strategie Ibride e Multi-Cloud tra le Imprese

Il forte spostamento verso strategie ibride e multi-cloud sta rimodellando l’infrastruttura IT aziendale. Offre maggiore flessibilità e ottimizzazione dei costi rispetto ai modelli tradizionali. Le aziende cercano strutture di colocation per gestire carichi di lavoro che richiedono sicurezza, controllo e conformità. Questa domanda sta guidando l’innovazione nelle soluzioni di interconnessione e cloud on-ramp. Le partnership strategiche tra fornitori di colocation e piattaforme cloud globali migliorano l’erogazione dei servizi. La tendenza si allinea con le aziende che danno priorità alla scalabilità e alla resilienza operativa. Crea opportunità per nuovi modelli di investimento nell’ecosistema di colocation australiano. Il posizionamento strategico rafforza il ruolo del paese come hub di connettività regionale.

Integrazione di Tecnologie di Raffreddamento Avanzate ed Efficienti dal Punto di Vista Energetico

La crescente pressione per ridurre l’impronta di carbonio sta guidando l’adozione di tecnologie di raffreddamento efficienti dal punto di vista energetico. Il raffreddamento a liquido e diretto al chip consente densità di potenza più elevate riducendo al contempo l’uso di energia. Aiuta gli operatori a raggiungere gli obiettivi di sostenibilità aziendale e a rispettare gli standard ambientali. Gli operatori dei data center investono nell’integrazione di energie rinnovabili per allinearsi agli obiettivi di zero emissioni nette. L’innovazione migliora le prestazioni operative riducendo i costi operativi. Gli incentivi governativi supportano progetti di modernizzazione delle infrastrutture incentrati sulle tecnologie verdi. Il passaggio verso un raffreddamento efficiente rafforza il posizionamento competitivo. Questo allineamento tra tecnologia e politica accelera gli investimenti in infrastrutture sostenibili.

- Ad esempio, a luglio 2024, AirTrunk ha implementato il raffreddamento a liquido diretto al chip nel suo data center di Johor Bahru dopo cinque anni di R&S. La tecnologia riduce il consumo energetico fino al 23% e supporta ambienti di calcolo ad alta densità e pronti per l’IA.

Iniziative Governative e Posizionamento Strategico nella Connettività APAC

I governi federali e statali stanno promuovendo investimenti infrastrutturali su larga scala per aumentare la competitività digitale. I programmi nazionali di connettività incoraggiano i player hyperscale ad espandere le operazioni nei principali hub metropolitani. Supporta reti di cavi sottomarini migliorate e integrazione energetica sostenibile. Il posizionamento geografico strategico vicino al Sud-Est asiatico migliora il ruolo dell’Australia nel routing globale dei dati. Le aziende vedono questo ecosistema come fondamentale per espandere l’erogazione di servizi digitali. Solidi quadri normativi migliorano la fiducia degli investitori nei progetti infrastrutturali. Questa collaborazione tra governo e settori privati accelera la crescita della capacità a lungo termine. Posiziona l’Australia come un hub di infrastrutture digitali leader nella regione.

- Ad esempio, il cavo sottomarino SMAP di SUBCO si estende per circa 5.000 km con 16 coppie di fibre e una capacità totale di 400 Tbps. Equinix è stata scelta per ospitare i punti di approdo del cavo nei suoi data center IBX a Perth e Sydney.

Tendenze di Mercato

Accelerazione della Domanda di Strutture di Colocation Hyperscale e Pronte per l’IA

Il mercato sta assistendo a una forte crescita nelle implementazioni di infrastrutture hyperscale e ottimizzate per l’IA. Ciò riflette un crescente bisogno di rack ad alta densità, connettività avanzata e prestazioni a bassa latenza. I carichi di lavoro di IA e ML stanno guidando la domanda di strutture con potenza e raffreddamento specializzati. Gli operatori hyperscale continuano ad espandere la capacità per supportare gli ecosistemi cloud globali e domestici. La tendenza sta rimodellando gli standard di progettazione per le strutture di colocation. Gli investitori si concentrano sui ritorni a lungo termine dalle espansioni hyperscale nei centri urbani. La distribuzione di infrastrutture GPU avanzate sta aumentando nei cluster strategici di data center. Questo cambiamento guida una significativa trasformazione strutturale nella progettazione e operazione delle strutture.

Aumento dei Nodi di Colocation Edge e Reti di Calcolo Distribuite

Un forte spostamento verso il calcolo edge sta plasmando le strategie di colocation di nuova generazione. Sta consentendo l’elaborazione dei dati più vicino agli utenti finali, supportando applicazioni come IoT, AR/VR e sistemi autonomi. I nodi edge distribuiti riducono la latenza e migliorano la fornitura di servizi in settori critici. L’espansione delle reti 5G supporta questa evoluzione nelle principali zone metropolitane e regionali. Gli operatori di colocation stanno collaborando con i fornitori di telecomunicazioni per costruire infrastrutture distribuite. I nodi edge supportano operazioni critiche per settori come sanità, logistica e servizi finanziari. La loro collocazione strategica crea opportunità per la resilienza della rete. Questa tendenza sta trasformando il panorama infrastrutturale in tutta l’Australia.

Focus sugli Ecosistemi di Interconnessione e Strutture Carrier-Neutral

I data center carrier-neutral stanno diventando più attraenti per le imprese che cercano flessibilità operativa. Offrono accesso diretto a più fornitori di rete e piattaforme cloud all’interno di una singola struttura. L’alta densità di interconnessione supporta la continuità aziendale e l’instradamento efficiente del traffico. Rafforza anche lo sviluppo dell’ecosistema nei centri di infrastrutture digitali. I principali fornitori di cloud preferiscono siti di colocation carrier-neutral per migliorare la portata della rete. La crescente adozione di modelli ibridi supporta questa tendenza nelle regioni metropolitane. L’espansione strategica di tali strutture si allinea con gli obiettivi di connettività delle imprese. Questa evoluzione rafforza il ruolo dell’Australia nei flussi di dati globali.

Sostenibilità come Priorità di Progettazione per le Strutture di Nuova Generazione

La sostenibilità sta plasmando le decisioni di investimento e le strategie operative. Si allinea con gli impegni aziendali globali per la neutralità carbonica e l’efficienza energetica. Gli operatori implementano fonti di energia rinnovabile, sistemi di raffreddamento avanzati e sistemi di gestione dell’energia efficienti. Le politiche governative e gli standard di certificazione verde guidano ulteriormente l’adozione di pratiche sostenibili. I principali attori del settore integrano gli obiettivi ESG nella progettazione e operazione delle strutture. Rafforza la reputazione del marchio e la conformità normativa nel settore. La crescente attenzione degli investitori sui progetti guidati da ESG sta accelerando il finanziamento delle infrastrutture. Questo cambiamento evidenzia come la responsabilità ambientale e la competitività si stiano allineando.

Sfide del Mercato

Colli di Bottiglia Infrastrutturali e Vincoli di Fornitura Energetica che Influenzano la Scalabilità

Il mercato della colocation dei data center in Australia affronta significative limitazioni infrastrutturali e legate all’energia. Le limitazioni della capacità della rete in alcune regioni rallentano i piani di espansione su larga scala. Ciò influisce sui tempi dei progetti e sulla prontezza operativa per grandi strutture. L’aggiornamento dell’infrastruttura energetica richiede lunghi cicli di approvazione e alti investimenti di capitale. La domanda di energia rinnovabile aggiunge ulteriore complessità alle strategie di approvvigionamento energetico. La disponibilità di terreni nelle principali zone metropolitane si sta riducendo, aumentando i costi di sviluppo. Questi fattori sfidano gli operatori che cercano una rapida scalabilità della capacità. Affrontare queste limitazioni richiede una pianificazione coordinata tra utility, regolatori e operatori. La disponibilità di energia rimane un determinante critico per la crescita futura.

Complessità Regolatoria e Crescita dei Costi di Conformità e Operazioni

La conformità normativa crea complessità operativa per gli operatori di colocation. Rigorosi standard di protezione dei dati, ambientali e di costruzione aumentano i costi. Richiede significativi investimenti in certificazioni, audit e sistemi di monitoraggio. Le variazioni nelle normative regionali aggiungono complessità all’esecuzione dei progetti. La carenza di manodopera qualificata nei campi tecnici aumenta anche le spese operative. L’aumento dei costi di costruzione ed energia influisce sui margini di redditività. Questi fattori rendono la pianificazione dei progetti più impegnativa per gli operatori di piccole e medie dimensioni. Le aziende devono allineare le strategie di investimento con i quadri normativi in evoluzione per mantenere la competitività. Una navigazione regolatoria efficace rimane essenziale per una crescita sostenibile.

Opportunità di Mercato

Crescente Digitalizzazione delle Imprese ed Espansione dei Servizi Cloud

Il mercato della colocation dei data center in Australia offre forti opportunità dalla digitalizzazione delle imprese. L’adozione crescente del cloud ibrido nei settori BFSI, sanitario e dei media sta creando nuova domanda. Consente ai fornitori di colocation di offrire soluzioni infrastrutturali su misura per carichi di lavoro specifici. Partnership strategiche con hyperscaler cloud rafforzano il potenziale di ricavi. Questa convergenza posiziona la colocation come componente centrale della modernizzazione IT aziendale.

Crescita nell’Integrazione delle Energie Rinnovabili e Sviluppo di Infrastrutture Verdi

Il crescente focus sulla sostenibilità sta aprendo vie di investimento nei data center verdi. Gli operatori possono sfruttare abbondanti fonti di energia rinnovabile per migliorare la competitività. Si allinea con gli obiettivi ESG aziendali e le priorità degli investitori. Questa transizione crea opportunità per investimenti infrastrutturali a lungo termine e a basse emissioni di carbonio. Supporta lo sviluppo di strutture di colocation moderne ed efficienti dal punto di vista energetico in posizioni strategiche.

Segmentazione del Mercato

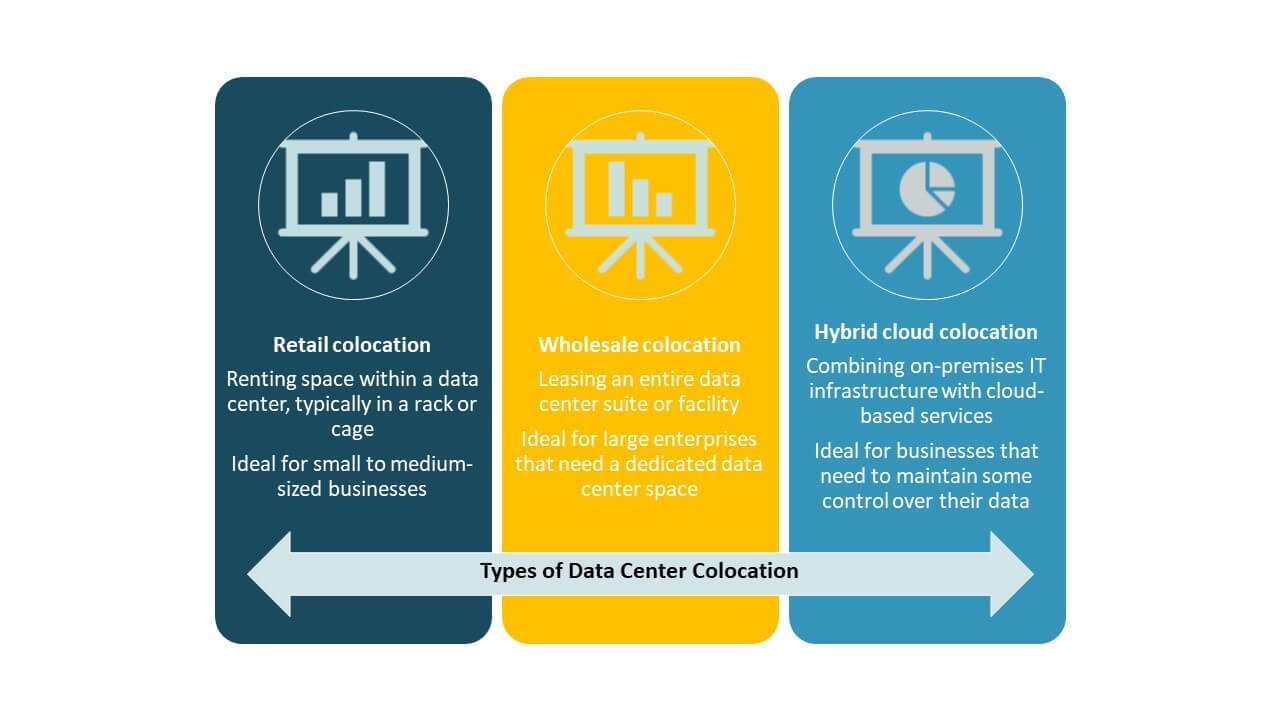

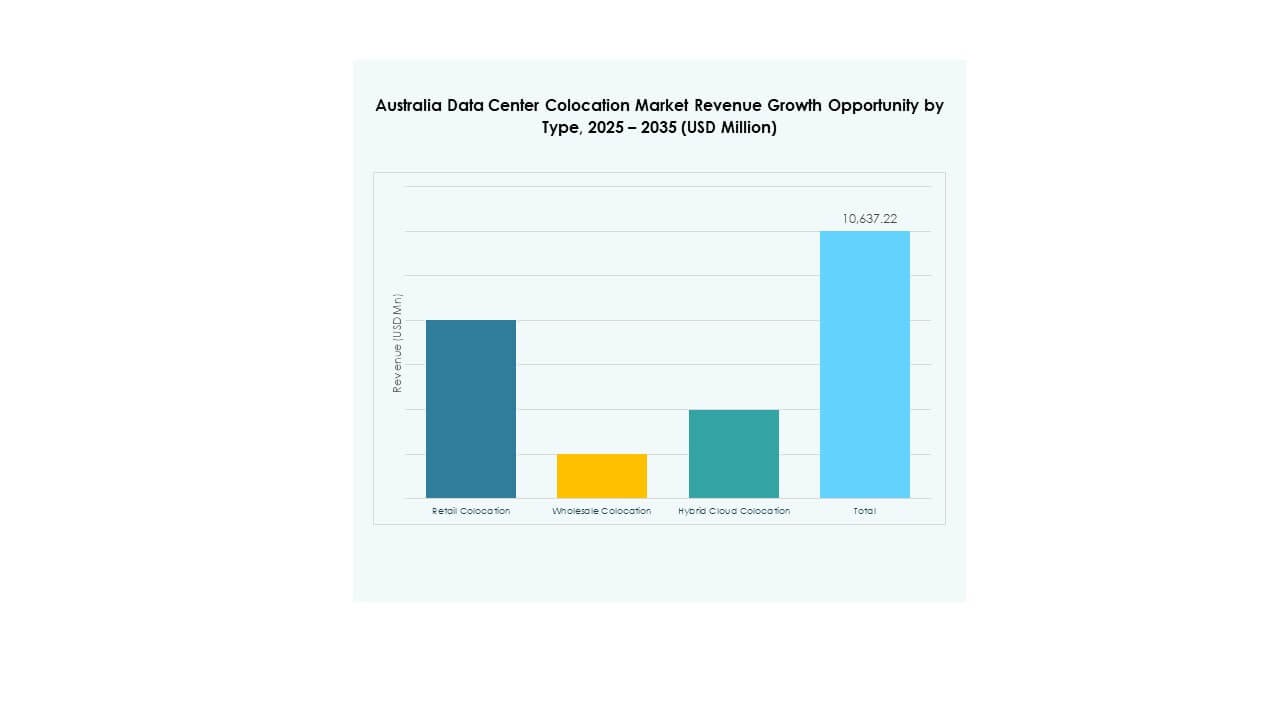

Per Tipo

La colocation retail detiene la quota di mercato più grande nel mercato della colocation dei data center in Australia grazie ai suoi modelli di prezzo flessibili e alla scalabilità. Serve PMI e imprese che cercano infrastrutture affidabili senza un alto investimento iniziale. La colocation all’ingrosso si sta espandendo rapidamente, supportata dalla domanda su larga scala e dalle costruzioni di campus strategici. La colocation cloud ibrida sta crescendo con l’adozione di architetture integrate che combinano cloud privati e pubblici. La sua adattabilità ai carichi di lavoro in evoluzione la rende attraente per gli ecosistemi IT aziendali moderni.

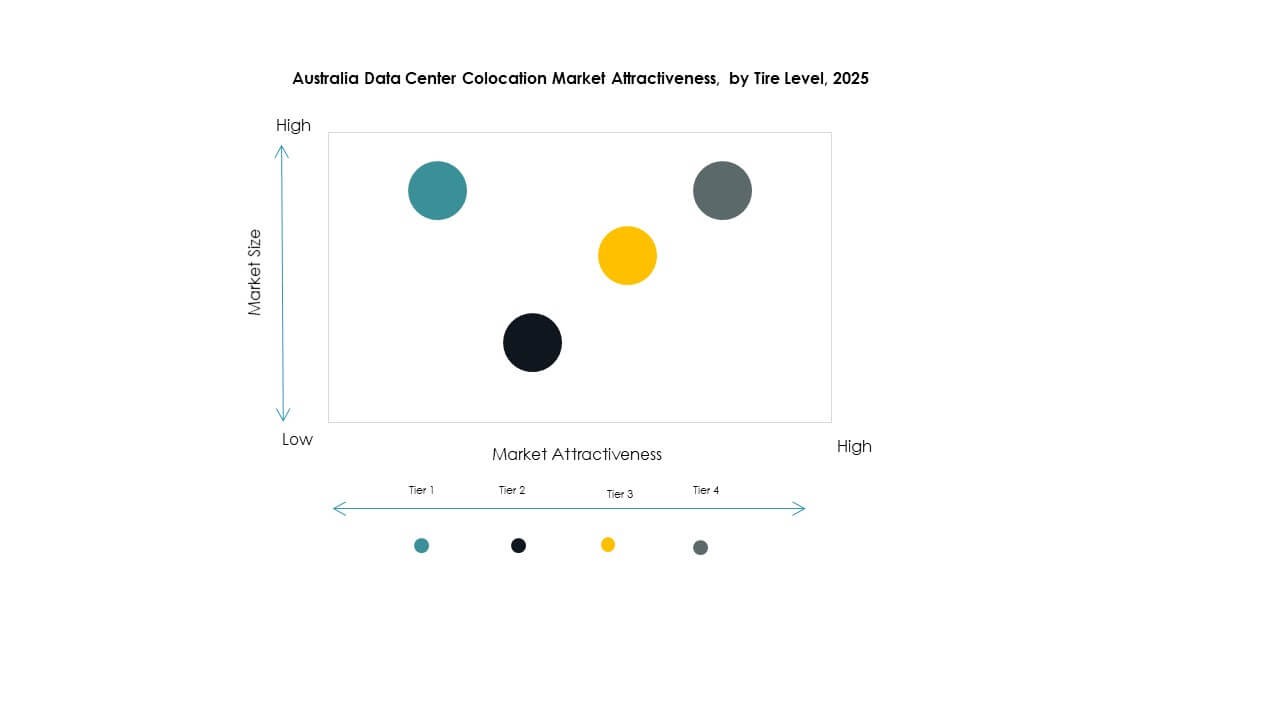

Per Livello di Tier

Le strutture di livello 3 dominano il mercato grazie al loro equilibrio tra prestazioni, ridondanza e costo. Questi data center soddisfano rigorosi requisiti di uptime e attraggono grandi imprese. Le strutture di livello 4 stanno crescendo con espansioni hyperscale focalizzate su alta resilienza e disponibilità. Le strutture di livello 1 e livello 2 servono piccole imprese e implementazioni edge. Riflette un mercato strutturato dove l’infrastruttura di livello superiore si allinea con carichi di lavoro critici e aspettative di livello di servizio.

Per Dimensione dell’Impresa

Le grandi imprese guidano il mercato, sfruttando la colocation per supportare infrastrutture IT complesse. La loro domanda guida la necessità di strutture ad alta capacità, sicure e interconnesse. Le PMI stanno adottando sempre più la colocation grazie alla sua efficienza in termini di costi e scalabilità. Supporta la continuità aziendale e la resilienza operativa senza significativi investimenti di capitale. La crescente adozione digitale tra le PMI migliora l’espansione complessiva del mercato.

Per Settore Utente Finale

Il settore IT & Telecom domina la domanda a causa delle estese esigenze di elaborazione dati e connettività. I settori BFSI e sanitario seguono, guidati da rigorosi requisiti di conformità normativa e sicurezza. I media e l’intrattenimento si affidano a infrastrutture ad alte prestazioni per la consegna di contenuti e servizi di streaming. Il retail sta adottando la colocation per supportare la crescita dell’e-commerce e le operazioni omnicanale. Altri settori contribuiscono attraverso implementazioni di nicchia che supportano l’agilità operativa.

Approfondimenti Regionali

Nuovo Galles del Sud – Principale Hub Hyperscale e di Connettività

Il Nuovo Galles del Sud guida il mercato della colocation dei data center in Australia con una quota del 37%. Ospita importanti strutture hyperscale, punti di atterraggio di cavi sottomarini e infrastrutture di connettività densa. Sydney serve come hub principale per il traffico cloud globale e domestico. La posizione strategica, la forte capacità della rete e la vicinanza alle imprese rafforzano il suo dominio. Gli investimenti in infrastrutture sostenibili supportano la sua posizione come cluster di colocation leader. I progetti di infrastruttura digitale sostenuti dal governo migliorano ulteriormente la sua traiettoria di crescita della capacità.

- Ad esempio, il data center S3 di NEXTDC a Sydney, situato ad Artarmon e aperto a settembre 2022, offre 80 MW di capacità IT, 10.800 rack e 20.000 m² di spazio tecnico. La struttura è certificata Tier IV dall’Uptime Institute ed è interconnessa con S1 e S2, formando un importante hub di interconnessione a Sydney.

Victoria – Crescita Rapida Attraverso Iniziative Hyperscale e di Energia Verde

Victoria detiene il 29% del mercato, guidata da investimenti hyperscale e disponibilità di energia sostenibile. Melbourne sta emergendo come un importante hub di colocation e edge computing. Beneficia di costi del terreno più bassi e alta integrazione di energia rinnovabile. La sua rete di interconnettività in espansione supporta piattaforme cloud, AI e di consegna di contenuti. La forte presenza di imprese aumenta la domanda di servizi ibridi e multi-cloud. Il supporto politico per l’infrastruttura verde accelera ulteriormente lo sviluppo delle strutture nella regione.

- Ad esempio, il data center ME2 di Equinix a Melbourne offre circa 4.070 m² di spazio di colocation e supporta implementazioni ad alta densità per carichi di lavoro cloud ibridi. Equinix si è pubblicamente impegnata ad espandere l’uso di energia rinnovabile nelle sue operazioni australiane come parte della sua strategia globale di sostenibilità.

Queensland e Australia Occidentale – Corridoi Strategici Emergenti

Queensland e Western Australia insieme rappresentano il 22% del mercato. Queste regioni beneficiano di abbondanti risorse rinnovabili e di una crescente attività imprenditoriale. La vicinanza all’Asia rafforza il ruolo della Western Australia come collegamento strategico di connettività. L’economia digitale in espansione del Queensland supporta le implementazioni di colocation edge e regionali. Gli incentivi governativi promuovono investimenti nelle infrastrutture dei data center in entrambi gli stati. La loro importanza strategica continua a crescere man mano che le nuove strutture bilanciano la distribuzione della capacità nazionale.

Approfondimenti Competitivi:

- Equinix, Inc.

- Digital Realty Trust

- NTT Ltd. (NTT DATA)

- Iron Mountain

- Amazon Web Services (AWS)

- Google Cloud

- Australia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Flexential

Il mercato della colocation dei data center in Australia presenta una forte competizione tra i grandi operatori globali e gli operatori di telecomunicazioni domestici. È modellato da investimenti strategici in campus hyperscale, ecosistemi di interconnessione e infrastrutture verdi. Equinix e Digital Realty guidano il mercato con una vasta capacità e molteplici campus a Sydney e Melbourne. AWS e Google Cloud espandono il loro vantaggio attraverso on-ramps cloud integrati. NTT e Iron Mountain si concentrano su infrastrutture ibride e operazioni efficienti dal punto di vista energetico. Gli operatori di telecomunicazioni domestici rafforzano la loro presenza attraverso servizi carrier-neutral. Partnership strategiche e acquisizioni definiscono le mosse competitive. Un forte accento sull’efficienza energetica, la connettività e la portata geografica crea una struttura di mercato stratificata e dinamica.

Sviluppi Recenti:

- Nel settembre 2025, Telstra ha stipulato un nuovo accordo di partnership quinquennale con Imei, un fornitore di mobilità gestita e comunicazioni, per fornire connettività di livello Impresa e soluzioni digitali alle aziende australiane. La collaborazione sfrutta la robusta rete 5G di Telstra e i servizi di gestione del ciclo di vita di Imei per migliorare l’interconnettività sicura dei data center e le implementazioni cloud aziendali.

- Nel giugno 2025, Amazon Web Services ha impegnato AU $20 miliardi (US $13,3 miliardi) in cinque anni per espandere le sue operazioni nei data center australiani, segnando il più grande investimento in infrastrutture tecnologiche nella storia del paese. L’investimento include aggiornamenti alle regioni AWS di Sydney e Melbourne, insieme a data center alimentati da energie rinnovabili per soddisfare la crescente domanda di AI e cloud computing a livello nazionale.

- Nel maggio 2025, NTT DATA ha rivelato un piano di espansione globale che prevede un investimento di $10 miliardi fino al 2027, inclusi nuovi acquisti di terreni nei mercati ad alta crescita dell’Asia-Pacifico come Giappone e Australia. L’azienda mira ad aggiungere quasi 1 GW di capacità aggiuntiva dei data center a livello globale per supportare infrastrutture pronte per l’AI per clienti hyperscale e Impresa.

- Nel aprile 2025, Google Cloud ha ampliato la sua partnership strategica multi-cloud con Oracle, introducendo la soluzione Oracle Database@Google Cloud nelle regioni di Sydney e Melbourne in Australia. Questa collaborazione consente alle aziende di accedere ai servizi di database Oracle direttamente all’interno dell’infrastruttura di Google Cloud, migliorando l’efficienza e le prestazioni della colocation per carichi di lavoro intensivi di dati in tutta l’Australia.

- Nel marzo 2025, Colt Technology Services ha annunciato una grande espansione della rete a Sydney, collegando direttamente oltre 250 edifici commerciali e 20 data center con connettività metro a 400 Gbps e collegamenti internazionali fino a 10 Gbps. Questa iniziativa supporta clienti di AI, ML e Big Data che richiedono infrastrutture di colocation a bassa latenza per carichi di lavoro aziendali in Australia.