Краткое содержание:

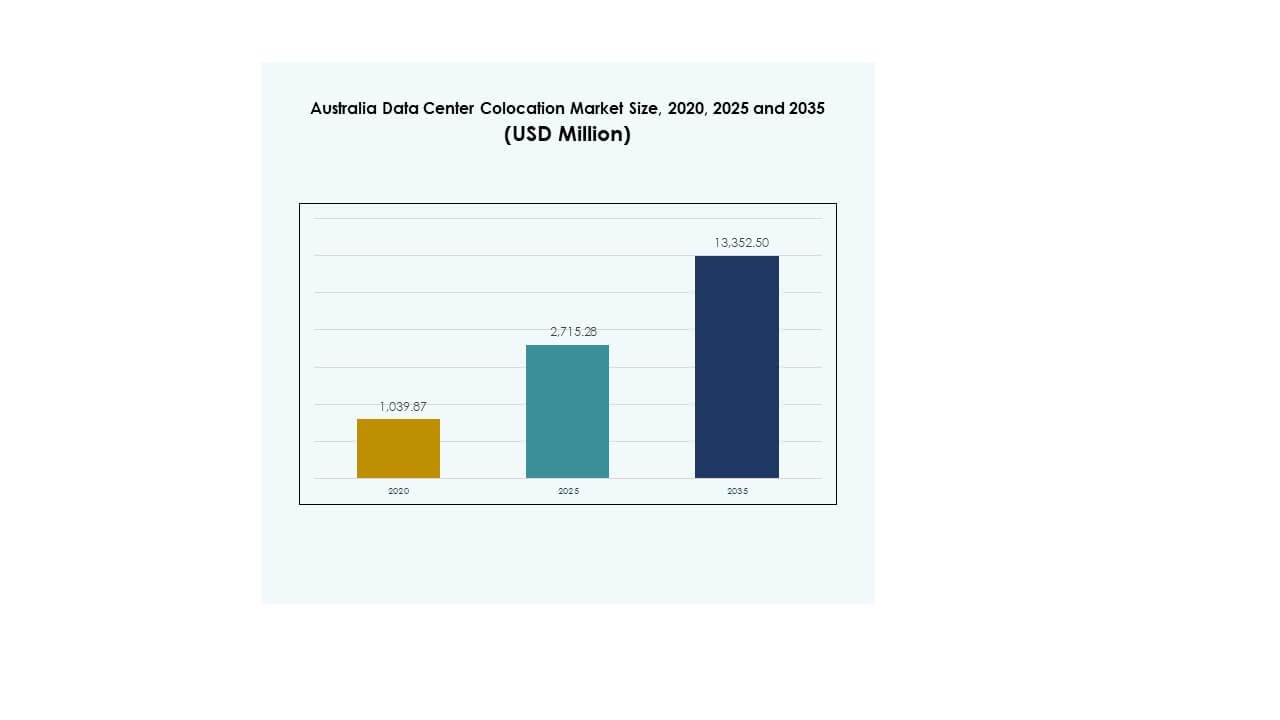

Размер рынка колокации центров обработки данных в Австралии оценивался в 1,039.87 млн долларов США в 2020 году, достигнет 2,715.28 млн долларов США в 2025 году и, как ожидается, достигнет 13,352.50 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 17.17% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации центров обработки данных в Австралии 2025 |

2,715.28 млн долларов США |

| Рынок колокации центров обработки данных в Австралии, CAGR |

17.17% |

| Размер рынка колокации центров обработки данных в Австралии 2035 |

13,352.50 млн долларов США |

Рынок движим растущими инвестициями в цифровую инфраструктуру, увеличением использования облачных технологий и спросом на передовые межсоединения. Внедрение технологий в центрах, готовых к ИИ и высокой плотности, ускоряет развертывание гипермасштабов. Стратегические инновации в области жидкостного охлаждения, энергоэффективных систем и гибридных облачных моделей формируют ИТ-стратегии предприятий. Это играет важную роль в укреплении устойчивости сети и поддержке критически важных национальных и корпоративных операций, делая его ключевым объектом инвестиций как для внутренних, так и для глобальных игроков.

Новый Южный Уэльс лидирует в региональном ландшафте благодаря своей сильной связности и гипермасштабным кампусам. Виктория следует как быстрорастущий центр с увеличением инвестиций в зеленую инфраструктуру. Квинсленд и Западная Австралия становятся новыми коридорами благодаря доступности возобновляемой энергии и стратегической близости к Азии. Это географическое распределение поддерживает сбалансированный рост мощностей и укрепляет позицию Австралии как регионального центра цифровой инфраструктуры.

Движущие силы рынка

Сильное расширение цифровой инфраструктуры и растущий спрос со стороны предприятий

Рынок колокации центров обработки данных в Австралии быстро растет благодаря увеличению цифровой трансформации в различных отраслях. Предприятиям требуется масштабируемая, безопасная и высокопроизводительная инфраструктура для поддержки передовых рабочих нагрузок и использования облачных технологий. Это приносит пользу от расширяющихся государственных инициатив по цифровизации, которые способствуют созданию устойчивых ИТ-экосистем. Развертывание периферийных вычислений и 5G увеличивает потребность в локализованных центрах обработки данных с низкой задержкой. Передовые услуги межсоединения и гибридные облачные среды делают колокацию привлекательным выбором для бизнеса. Инвесторы рассматривают этот сектор как стратегические ворота в цифровую экономику Азиатско-Тихоокеанского региона. Гипермасштабные и корпоративные клиенты побуждают операторов увеличивать мощности. Эти комбинированные факторы укрепляют позицию рынка в глобальном росте инфраструктуры.

Растущее использование гибридных и мультиоблачных стратегий среди предприятий

Сильный переход к гибридным и мультиоблачным стратегиям меняет инфраструктуру корпоративных ИТ. Это предлагает большую гибкость и оптимизацию затрат по сравнению с традиционными моделями. Предприятия ищут колокационные центры для управления рабочими нагрузками, требующими безопасности, контроля и соблюдения нормативов. Этот спрос стимулирует инновации в области межсоединений и облачных решений on-ramp. Стратегические партнерства между провайдерами колокации и глобальными облачными платформами улучшают предоставление услуг. Тренд соответствует приоритетам бизнеса в области масштабируемости и операционной устойчивости. Это создает возможности для новых инвестиционных моделей в австралийской экосистеме колокации. Стратегическое позиционирование укрепляет роль страны как регионального центра связи.

Интеграция энергоэффективных и передовых технологий охлаждения

Растущее давление на сокращение углеродного следа стимулирует внедрение энергоэффективных технологий охлаждения. Жидкостное и прямое чиповое охлаждение позволяют достичь более высокой плотности мощности при снижении энергопотребления. Это помогает операторам достигать корпоративных целей устойчивого развития и соблюдать экологические стандарты. Операторы дата-центров инвестируют в интеграцию возобновляемой энергии для соответствия целям по нулевым выбросам. Инновации улучшают операционные показатели при снижении эксплуатационных затрат. Государственные стимулы поддерживают проекты модернизации инфраструктуры, ориентированные на зеленые технологии. Переход к эффективному охлаждению укрепляет конкурентные позиции. Это согласование технологий и политики ускоряет инвестиции в устойчивую инфраструктуру.

- Например, в июле 2024 года AirTrunk внедрила прямое чиповое жидкостное охлаждение в своем дата-центре в Джохор-Бару после пяти лет исследований и разработок. Технология снижает энергопотребление до 23% и поддерживает высокоплотные вычислительные среды, готовые к ИИ.

Государственные инициативы и стратегическое позиционирование в области связи в АТР

Федеральные и государственные правительства продвигают крупномасштабные инвестиции в инфраструктуру для повышения цифровой конкурентоспособности. Национальные программы связи поощряют гипермасштабных игроков расширять операции в ключевых городских центрах. Это поддерживает улучшенные сети подводных кабелей и интеграцию устойчивой энергии. Стратегическое географическое положение рядом с Юго-Восточной Азией улучшает роль Австралии в глобальной маршрутизации данных. Бизнес рассматривает эту экосистему как критически важную для расширения предоставления цифровых услуг. Сильные нормативные рамки повышают доверие инвесторов к инфраструктурным проектам. Это сотрудничество между государственным и частным секторами ускоряет долгосрочный рост мощностей. Это позиционирует Австралию как ведущий центр цифровой инфраструктуры в регионе.

- Например, подводный кабель SUBCO SMAP протяженностью около 5000 км с 16 парами волокон и общей пропускной способностью 400 Тбит/с. Equinix была выбрана для размещения точек приземления кабеля в своих дата-центрах IBX в Перте и Сиднее.

Тенденции рынка

Ускоряющийся спрос на гипермасштабные и готовые к ИИ колокационные объекты

Рынок демонстрирует сильный рост в развертывании гипермасштабной и оптимизированной для ИИ инфраструктуры. Это отражает растущую потребность в высокоплотных стойках, продвинутой межсоединяемости и низкой задержке. Загрузки ИИ и МО стимулируют спрос на объекты со специализированным электропитанием и охлаждением. Операторы гипермасштабов продолжают расширять мощности для поддержки глобальных и внутренних облачных экосистем. Эта тенденция меняет стандарты проектирования для объектов колокации. Инвесторы сосредоточены на долгосрочной прибыли от расширения гипермасштабов в городских центрах. Развертывание продвинутой инфраструктуры GPU увеличивается в стратегических кластерах дата-центров. Этот сдвиг приводит к значительной структурной трансформации в проектировании и эксплуатации объектов.

Рост узлов колокации на краю и распределенных вычислительных сетей

Сильный сдвиг в сторону вычислений на краю формирует стратегии колокации следующего поколения. Это позволяет обрабатывать данные ближе к конечным пользователям, поддерживая приложения, такие как IoT, AR/VR и автономные системы. Распределенные узлы на краю уменьшают задержку и улучшают предоставление услуг в критически важных отраслях. Расширение сетей 5G поддерживает эту эволюцию в ключевых столичных и региональных зонах. Операторы колокации сотрудничают с телекоммуникационными провайдерами для создания распределенной инфраструктуры. Узлы на краю поддерживают критически важные операции для таких отраслей, как здравоохранение, логистика и финансовые услуги. Их стратегическое размещение создает возможности для устойчивости сети. Эта тенденция трансформирует инфраструктурный ландшафт по всей Австралии.

Фокус на экосистемах межсоединений и нейтральных к операторам объектах

Нейтральные к операторам дата-центры становятся более привлекательными для предприятий, стремящихся к операционной гибкости. Это обеспечивает прямой доступ к нескольким сетевым провайдерам и облачным платформам в одном объекте. Высокая плотность межсоединений поддерживает непрерывность бизнеса и эффективную маршрутизацию трафика. Это также укрепляет развитие экосистемы в цифровых инфраструктурных центрах. Крупные облачные провайдеры предпочитают нейтральные к операторам колокационные площадки для расширения охвата сети. Растущее принятие гибридных моделей поддерживает эту тенденцию в столичных регионах. Стратегическое расширение таких объектов соответствует целям предприятия по подключению. Эта эволюция укрепляет роль Австралии в глобальных потоках данных.

Устойчивость как основное приоритетное направление проектирования для объектов следующего поколения

Устойчивость формирует инвестиционные решения и операционные стратегии. Это соответствует глобальным корпоративным обязательствам по углеродной нейтральности и энергоэффективности. Операторы внедряют возобновляемые источники энергии, продвинутые системы охлаждения и эффективные системы управления энергопотреблением. Государственные политики и стандарты зеленой сертификации стимулируют дальнейшее принятие устойчивых практик. Крупные игроки отрасли интегрируют цели ESG в проектирование и эксплуатацию объектов. Это укрепляет репутацию бренда и соблюдение нормативных требований в секторе. Растущий интерес инвесторов к проектам, ориентированным на ESG, ускоряет финансирование инфраструктуры. Этот сдвиг подчеркивает, как экологическая ответственность и конкурентоспособность выравниваются.

Проблемы рынка

Узкие места в инфраструктуре и ограничения электроснабжения, влияющие на масштабируемость

Австралийский рынок колокации дата-центров сталкивается с серьезными ограничениями, связанными с инфраструктурой и энергоснабжением. Ограничения мощности сети в некоторых регионах замедляют планы по расширению гипермасштабов. Это влияет на сроки реализации проектов и готовность к эксплуатации крупных объектов. Модернизация энергетической инфраструктуры требует длительных циклов согласования и значительных капитальных вложений. Спрос на возобновляемую энергию добавляет сложности в стратегии закупки электроэнергии. Доступность земли в ключевых городских зонах сокращается, увеличивая затраты на развитие. Эти факторы создают трудности для операторов, стремящихся к быстрому увеличению мощности. Решение этих ограничений требует скоординированного планирования между коммунальными службами, регуляторами и операторами. Доступность энергии остается критически важным фактором будущего роста.

Сложность регулирования и рост затрат на соблюдение норм и эксплуатацию

Соблюдение нормативных требований создает операционную сложность для операторов колокации. Строгие стандарты защиты данных, экологии и строительства увеличивают затраты. Это требует значительных инвестиций в сертификацию, аудиты и системы мониторинга. Различия в региональных нормах добавляют сложности в реализацию проектов. Нехватка квалифицированных кадров в технических областях также увеличивает эксплуатационные расходы. Растущие затраты на строительство и энергию влияют на рентабельность. Эти факторы усложняют планирование проектов для малых и средних операторов. Компаниям необходимо согласовывать инвестиционные стратегии с изменяющимися политическими рамками, чтобы сохранять конкурентоспособность. Эффективная навигация в нормативной среде остается важной для устойчивого роста.

Возможности рынка

Рост цифровизации предприятий и расширение облачных услуг

Австралийский рынок колокации дата-центров предлагает значительные возможности благодаря цифровизации предприятий. Расширение использования гибридных облаков в секторах BFSI, здравоохранения и медиа создает новый спрос. Это позволяет поставщикам колокации предлагать индивидуальные инфраструктурные решения для конкретных рабочих нагрузок. Стратегические партнерства с облачными гипермасштабами усиливают потенциал доходов. Эта конвергенция позиционирует колокацию как ключевой компонент модернизации ИТ-инфраструктуры предприятий.

Рост интеграции возобновляемой энергии и развитие зеленой инфраструктуры

Растущий акцент на устойчивость открывает инвестиционные возможности в зеленые дата-центры. Операторы могут использовать обильные источники возобновляемой энергии для повышения конкурентоспособности. Это соответствует корпоративным целям ESG и приоритетам инвесторов. Этот переход создает возможности для долгосрочных инвестиций в низкоуглеродную инфраструктуру. Он поддерживает развитие современных, энергоэффективных объектов колокации в стратегических местах.

Сегментация рынка

По типу

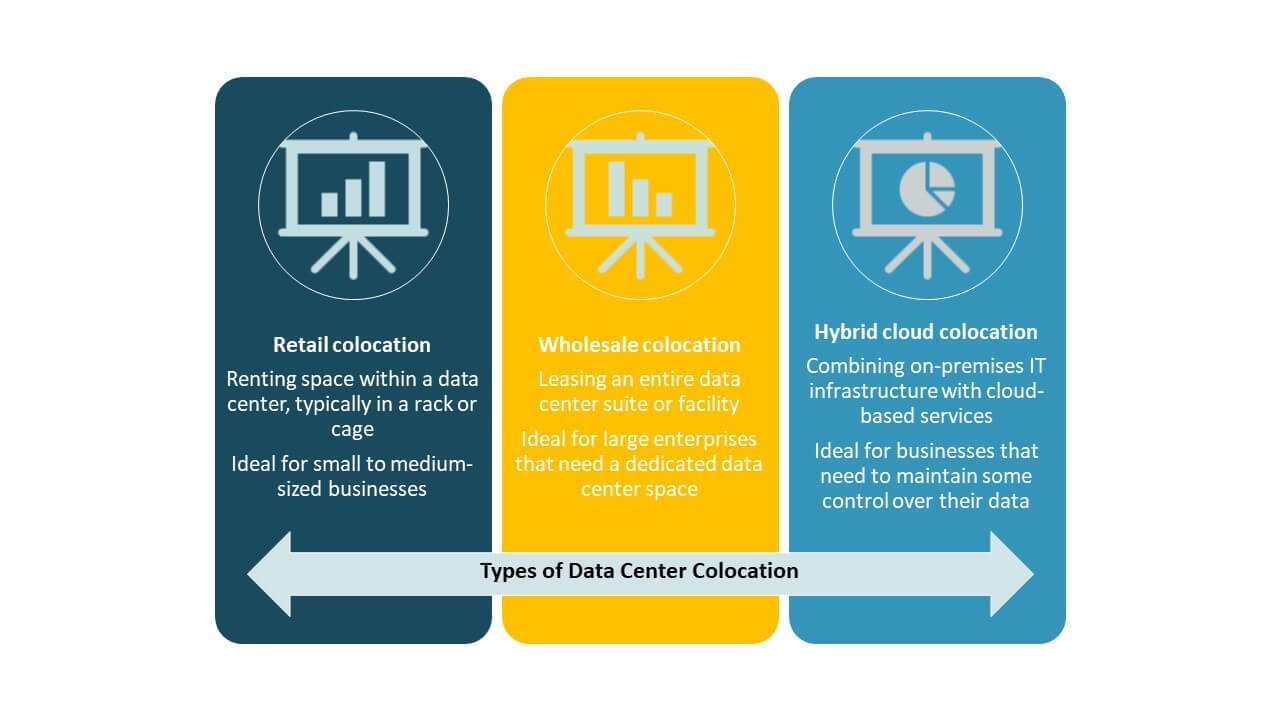

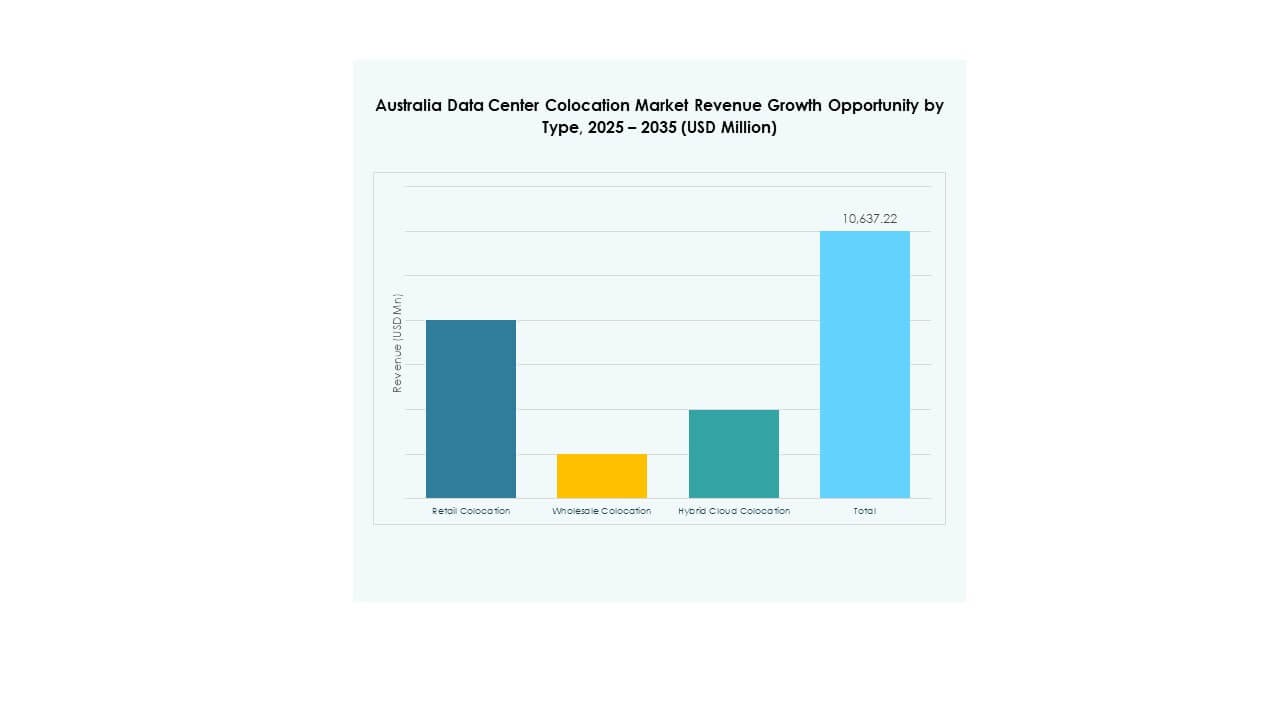

Розничная колокация занимает наибольшую долю рынка на австралийском рынке колокации дата-центров благодаря гибким моделям ценообразования и масштабируемости. Она обслуживает малые и средние предприятия, стремящиеся к надежной инфраструктуре без значительных первоначальных инвестиций. Оптовая колокация быстро расширяется, поддерживаемая спросом на гипермасштабы и стратегическими кампусными проектами. Гибридная облачная колокация растет с внедрением интегрированных архитектур, объединяющих частные и публичные облака. Ее адаптивность к изменяющимся рабочим нагрузкам делает ее привлекательной для современных ИТ-экосистем предприятий.

По уровню Tier

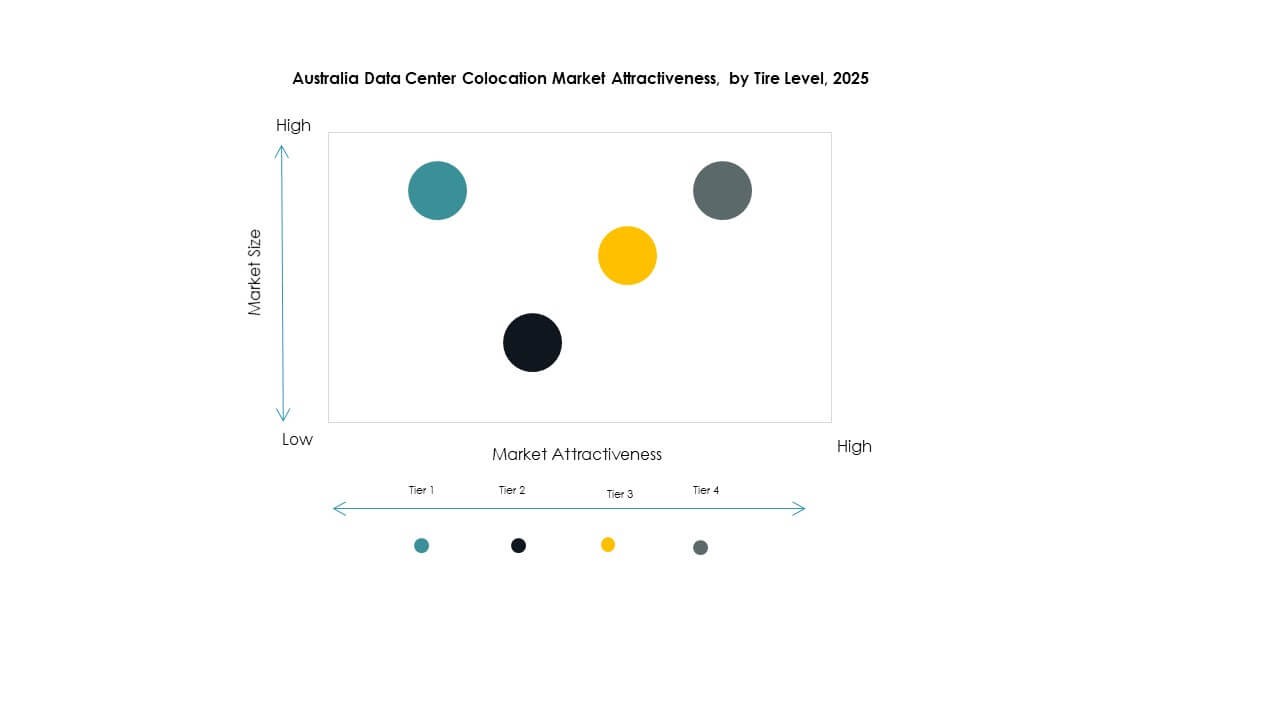

Объекты уровня 3 доминируют на рынке благодаря их балансу между производительностью, резервированием и стоимостью. Эти дата-центры соответствуют строгим требованиям к времени безотказной работы и привлекают крупные предприятия. Объекты уровня 4 растут благодаря гипермасштабным расширениям, сосредоточенным на высокой устойчивости и доступности. Объекты уровня 1 и уровня 2 обслуживают малые предприятия и периферийные развертывания. Это отражает структурированный рынок, где инфраструктура более высокого уровня соответствует критическим рабочим нагрузкам и ожиданиям уровня обслуживания.

По размеру предприятия

Крупные предприятия лидируют на рынке, используя колокацию для поддержки сложной ИТ-инфраструктуры. Их спрос стимулирует необходимость в высокоемких, безопасных и взаимосвязанных объектах. Малые и средние предприятия все чаще принимают колокацию из-за ее экономической эффективности и масштабируемости. Это поддерживает непрерывность бизнеса и операционную устойчивость без значительных капитальных затрат. Растущее цифровое принятие среди малых и средних предприятий способствует общему расширению рынка.

По отрасли конечного пользователя

Сектор ИТ и телекоммуникаций доминирует в спросе из-за обширной обработки данных и потребностей в подключении. Отрасли BFSI и здравоохранения следуют за ним, обусловленные строгим соблюдением нормативных требований и требованиями безопасности. Медиа и развлечения полагаются на высокопроизводительную инфраструктуру для доставки контента и потоковых услуг. Розничная торговля принимает колокацию для поддержки роста электронной коммерции и многоканальных операций. Другие отрасли вносят вклад через нишевые развертывания, поддерживающие операционную гибкость.

Региональные инсайты

Новый Южный Уэльс – ведущий узел гипермасштабов и подключений

Новый Южный Уэльс лидирует на рынке колокации дата-центров Австралии с долей 37%. Он размещает крупные гипермасштабные объекты, точки приземления подводных кабелей и плотную инфраструктуру подключения. Сидней служит основным узлом для глобального и внутреннего облачного трафика. Стратегическое расположение, высокая мощность сети и близость к предприятиям укрепляют его доминирование. Инвестиции в устойчивую инфраструктуру поддерживают его позицию как ведущего кластера колокации. Поддерживаемые правительством проекты цифровой инфраструктуры дополнительно усиливают траекторию роста его мощности.

- Например, дата-центр S3 Sydney компании NEXTDC в Артармоне, открытый в сентябре 2022 года, предлагает 80 МВт ИТ-мощности, 10,800 стоек и 20,000 м² технического пространства. Объект сертифицирован по стандарту Uptime Institute Tier IV и взаимосвязан с S1 и S2, образуя крупный узел межсоединений в Сиднее.

Виктория – быстрый рост благодаря инициативам гипермасштабов и зеленой энергии

Виктория занимает 29% рынка, обусловленная инвестициями в гипермасштабы и доступностью устойчивой энергии. Мельбурн становится крупным узлом колокации и периферийных вычислений. Он выигрывает от более низких затрат на землю и высокой интеграции возобновляемой энергии. Его расширяющаяся сеть взаимосвязей поддерживает облачные, ИИ и платформы доставки контента. Сильное присутствие предприятий увеличивает спрос на гибридные и мультиоблачные услуги. Поддержка политики в области зеленой инфраструктуры дополнительно ускоряет развитие объектов в регионе.

- Например, дата-центр ME2 компании Equinix в Мельбурне предоставляет около 4,070 м² пространства для колокации и поддерживает высокоплотные развертывания для рабочих нагрузок гибридного облака. Equinix публично обязалась расширять использование возобновляемой энергии в своих австралийских операциях в рамках своей глобальной стратегии устойчивого развития.

Квинсленд и Западная Австралия – развивающиеся стратегические коридоры

Квинсленд и Западная Австралия вместе составляют 22% рынка. Эти регионы выигрывают от обильных возобновляемых ресурсов и растущей деловой активности. Близость к Азии укрепляет роль Западной Австралии как стратегического связующего звена. Расширяющаяся цифровая экономика Квинсленда поддерживает развертывание периферийных и региональных колокаций. Государственные стимулы способствуют инвестициям в инфраструктуру дата-центров в обоих штатах. Их стратегическая важность продолжает расти, поскольку новые объекты уравновешивают распределение национальных мощностей.

Конкурентные Инсайты:

- Equinix, Inc.

- Digital Realty Trust

- NTT Ltd. (NTT DATA)

- Iron Mountain

- Amazon Web Services (AWS)

- Google Cloud

- Australia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Flexential

Рынок колокации дата-центров в Австралии характеризуется сильной конкуренцией среди глобальных гипермасштабных игроков и местных телекоммуникационных операторов. Он формируется стратегическими инвестициями в гипермасштабные кампусы, экосистемы межсоединений и экологичную инфраструктуру. Equinix и Digital Realty лидируют на рынке благодаря обширной мощности и множеству кампусов в Сиднее и Мельбурне. AWS и Google Cloud расширяют свои возможности через интегрированные облачные подключения. NTT и Iron Mountain сосредотачиваются на гибридной инфраструктуре и энергоэффективных операциях. Местные телекоммуникационные операторы укрепляют свое присутствие через нейтральные к операторам услуги. Стратегические партнерства и приобретения определяют конкурентные действия. Сильный акцент на энергоэффективность, подключение и географический охват создает многослойную и динамичную структуру рынка.

Последние события:

- В сентябре 2025 года Telstra заключила новое пятилетнее соглашение о партнерстве с Imei, провайдером управляемой мобильности и коммуникаций, для предоставления корпоративной связи и цифровых решений для австралийских компаний. Сотрудничество использует надежную сеть 5G от Telstra и услуги управления жизненным циклом от Imei для улучшения безопасной межцентровой связи и развертывания корпоративных облаков.

- В июне 2025 года Amazon Web Services обязалась инвестировать 20 миллиардов австралийских долларов (13,3 миллиарда долларов США) в течение пяти лет для расширения своих операций в австралийских дата-центрах, что стало крупнейшей инвестицией в технологическую инфраструктуру в истории страны. Инвестиции включают обновления регионов AWS в Сиднее и Мельбурне, а также дата-центры на возобновляемых источниках энергии для удовлетворения растущего спроса на ИИ и облачные вычисления по всей стране.

- В мае 2025 года NTT DATA объявила о глобальном плане расширения с инвестициями в размере 10 миллиардов долларов до 2027 года, включая новые приобретения земель в быстрорастущих рынках Азиатско-Тихоокеанского региона, таких как Япония и Австралия. Компания стремится добавить почти 1 ГВт дополнительной мощности дата-центров по всему миру для поддержки инфраструктуры, готовой к ИИ, для гипермасштабных и корпоративных клиентов.

- В апреле 2025 года Google Cloud расширила свое стратегическое партнерство с Oracle в области мультиоблачных решений, представив решение Oracle Database@Google Cloud в регионах Сиднея и Мельбурна в Австралии. Это сотрудничество позволяет предприятиям получать доступ к услугам базы данных Oracle непосредственно в инфраструктуре Google Cloud, повышая эффективность и производительность колокации для данных, требующих интенсивной обработки, по всей Австралии.

- В марте 2025 года Colt Technology Services объявила о значительном расширении сети в Сиднее, напрямую подключив более 250 коммерческих зданий и 20 дата-центров с помощью 400 Гбит/с метрополитенской связи и до 10 Гбит/с международных каналов. Эта инициатива поддерживает клиентов в области ИИ, машинного обучения и больших данных, которым требуется инфраструктура колокации с низкой задержкой для корпоративных рабочих нагрузок в Австралии.