Sammanfattning:

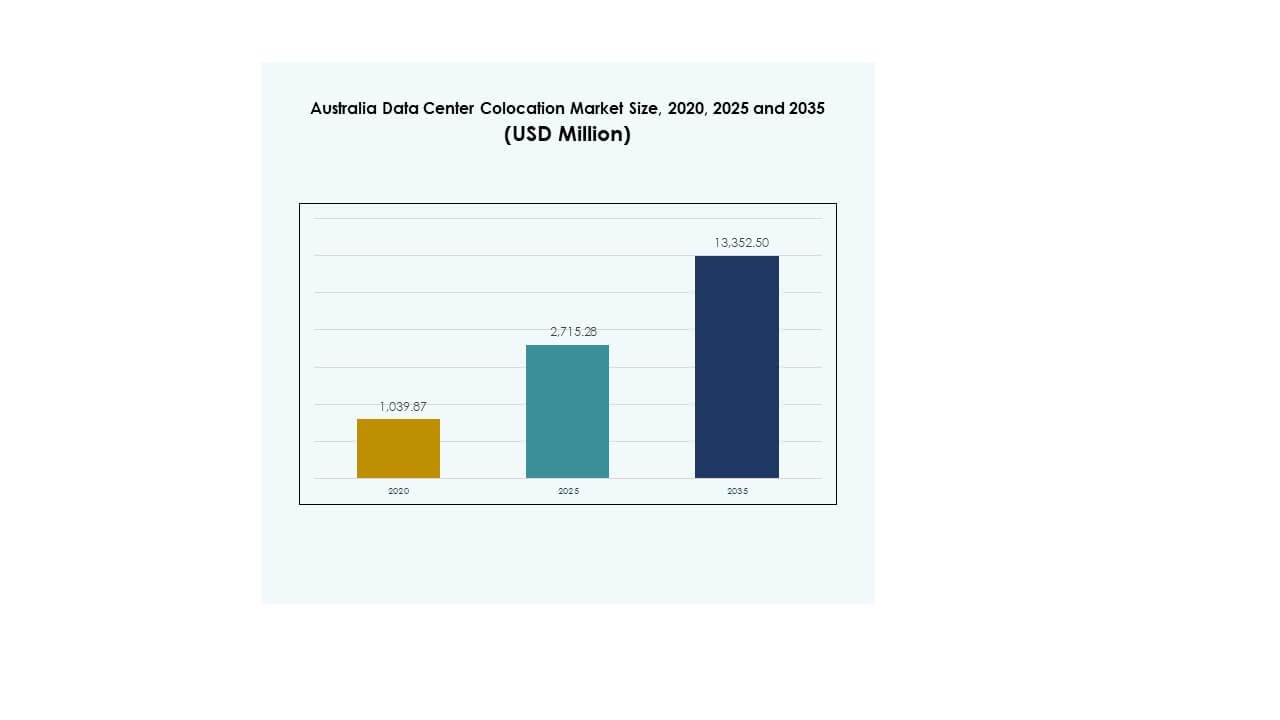

Marknaden för samlokalisering av datacenter i Australien värderades till 1,039.87 miljoner USD år 2020 och förväntas nå 2,715.28 miljoner USD år 2025 och 13,352.50 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 17.17% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för samlokalisering av datacenter i Australien 2025 |

USD 2,715.28 Miljoner |

| Marknadens årliga tillväxttakt (CAGR) för samlokalisering av datacenter i Australien |

17.17% |

| Marknadsstorlek för samlokalisering av datacenter i Australien 2035 |

USD 13,352.50 Miljoner |

Marknaden drivs av ökande investeringar i digital infrastruktur, stigande molnanvändning och avancerad sammankopplingsbehov. Teknikanvändning i AI-klara, högdensitetsanläggningar påskyndar hyperskala-implementeringar. Strategiska innovationer inom vätskekylning, energieffektiva system och hybridmolnmodeller formar företagens IT-strategier. Det spelar en viktig roll i att stärka nätverksresiliens och stödja kritiska nationella och företagsoperationer, vilket gör det till ett viktigt investeringsfokus för både inhemska och globala aktörer.

New South Wales leder det regionala landskapet med sin starka anslutning och hyperskala-campus. Victoria följer som en snabbt växande hubb med ökande investeringar i grön infrastruktur. Queensland och Västra Australien är framväxande korridorer på grund av tillgången på förnybar energi och strategisk närhet till Asien. Denna geografiska fördelning stödjer balanserad kapacitetstillväxt och stärker Australiens position som en regional hubb för digital infrastruktur.

Marknadsdrivkrafter

Stark expansion av digital infrastruktur och stigande företagsbehov

Marknaden för samlokalisering av datacenter i Australien växer snabbt på grund av ökande digital transformation inom flera industrier. Företag kräver skalbar, säker och högpresterande infrastruktur för att stödja avancerade arbetsbelastningar och molnanvändning. Det gynnas av expanderande statliga digitaliseringsinitiativ som främjar motståndskraftiga IT-ekosystem. Edge computing och 5G-implementeringar driver behovet av lokaliserade, låglatensdatacenter. Avancerade sammankopplingstjänster och hybridmolnmiljöer gör samlokalisering till ett attraktivt val för företag. Investerare ser sektorn som en strategisk port till Asien-Stillahavsområdets digitala ekonomi. Hyperskala- och företagskunder driver operatörer att öka kapaciteten. Dessa kombinerade faktorer stärker marknadens position i den globala infrastrukturens tillväxt.

Stigande användning av hybrid- och multicloud-strategier bland företag

Den starka övergången mot hybrid- och multicloud-strategier omformar företagens IT-infrastruktur. Det erbjuder större flexibilitet och kostnadsoptimering jämfört med traditionella modeller. Företag söker colocation-anläggningar för att hantera arbetsbelastningar som kräver säkerhet, kontroll och efterlevnad. Denna efterfrågan driver innovation inom sammankoppling och cloud on-ramp-lösningar. Strategiska partnerskap mellan colocation-leverantörer och globala molnplattformar förbättrar tjänsteleveransen. Trenden stämmer överens med företag som prioriterar skalbarhet och operativ motståndskraft. Det skapar möjligheter för nya investeringsmodeller i det australiska colocation-ekosystemet. Den strategiska positioneringen stärker landets roll som en regional anslutningsnav.

Integration av energieffektiva och avancerade kylteknologier

Ökat tryck för att minska koldioxidavtryck driver antagandet av energieffektiva kylteknologier. Vätske- och direkt-till-chip-kylning möjliggör högre effekttäthet samtidigt som energianvändningen minskar. Det hjälper operatörer att nå företagens hållbarhetsmål och följa miljöstandarder. Datacenteroperatörer investerar i integration av förnybar energi för att anpassa sig till nettonollmål. Innovationen förbättrar operativ prestanda samtidigt som driftskostnaderna minskar. Statliga incitament stödjer moderniseringsprojekt av infrastruktur med fokus på gröna teknologier. Skiftet mot effektiv kylning stärker konkurrenspositioneringen. Denna anpassning av teknik och politik påskyndar hållbara infrastrukturinvesteringar.

- Till exempel, i juli 2024, implementerade AirTrunk direkt-till-chip-vätskekylning vid sitt datacenter i Johor Bahru efter fem års forskning och utveckling. Tekniken minskar energiförbrukningen med upp till 23% och stöder högdensitets, AI-redo beräkningsmiljöer.

Regeringsinitiativ och strategisk positionering inom APAC-anslutning

Federala och statliga regeringar främjar storskaliga infrastrukturinvesteringar för att öka digital konkurrenskraft. Nationella anslutningsprogram uppmuntrar hyperskaliga aktörer att expandera verksamheten i viktiga metropolområden. Det stödjer förbättrade undervattenskabelnätverk och hållbar kraftintegration. Strategisk geografisk positionering nära Sydostasien förbättrar Australiens roll i global datarouting. Företag ser detta ekosystem som avgörande för att utöka digital tjänsteleverans. Starka regleringsramar ökar investerarnas förtroende för infrastrukturprojekt. Detta samarbete mellan regering och privata sektorer påskyndar långsiktig kapacitetstillväxt. Det positionerar Australien som en ledande digital infrastrukturhub i regionen.

- Till exempel, SUBCO:s SMAP undervattenskabel sträcker sig cirka 5 000 km med 16 fiberpar och en total kapacitet på 400 Tbps. Equinix valdes för att vara värd för kabelns landningspunkter i sina IBX-datacenter i Perth och Sydney.

Marknadstrender

Accelererande efterfrågan på hyperskaliga och AI-redo colocation-anläggningar

Marknaden bevittnar stark tillväxt inom hyperscale och AI-optimerade infrastruktursatsningar. Det återspeglar ett växande behov av högdensitetsställ, avancerad sammankoppling och låg latensprestanda. AI- och ML-arbetsbelastningar driver efterfrågan på anläggningar med specialiserad kraft och kylning. Hyperscale-operatörer fortsätter att utöka kapaciteten för att stödja globala och inhemska molnekosystem. Trenden omformar designstandarder för samlokaliseringsanläggningar. Investerare fokuserar på långsiktiga avkastningar från hyperscale-expansioner över urbana nav. Avancerad GPU-infrastruktursatsning ökar över strategiska datacenterkluster. Denna förändring driver betydande strukturell transformation i anläggningsdesign och drift.

Ökningen av Edge Colocation Nodes och Distribuerade Datornätverk

En stark övergång mot edge computing formar nästa generations samlokaliseringsstrategier. Det möjliggör databehandling närmare slutanvändare och stödjer applikationer som IoT, AR/VR och autonoma system. Distribuerade edge-noder minskar latens och förbättrar tjänsteleverans i kritiska industrier. Utbyggnaden av 5G-nätverk stödjer denna utveckling över viktiga metropolitiska och regionala zoner. Samlokaliseringsoperatörer samarbetar med telekomleverantörer för att bygga distribuerad infrastruktur. Edge-noder stödjer verksamhetskritiska operationer för industrier som sjukvård, logistik och finansiella tjänster. Deras strategiska placering skapar möjligheter för nätverksresiliens. Denna trend omvandlar infrastrukturens landskap över Australien.

Fokus på Sammankopplingsekosystem och Operatörsneutrala Anläggningar

Operatörsneutrala datacenter blir mer attraktiva för företag som söker operativ flexibilitet. Det erbjuder direkt tillgång till flera nätverksleverantörer och molnplattformar inom en enda anläggning. Hög sammankopplingstäthet stödjer affärskontinuitet och effektiv trafikdirigering. Det stärker också ekosystemutvecklingen över digitala infrastrukturhubbar. Stora molnleverantörer föredrar operatörsneutrala samlokaliseringsplatser för att förbättra nätverkets räckvidd. Växande antagande av hybridmodeller stödjer denna trend i storstadsregioner. Strategisk expansion av sådana anläggningar överensstämmer med företagens anslutningsmål. Denna utveckling förstärker Australiens roll i globala dataflöden.

Hållbarhet som en Kärndesignprioritet för Nästa Generations Anläggningar

Hållbarhet formar investeringsbeslut och operativa strategier. Det överensstämmer med globala företagsåtaganden för koldioxidneutralitet och energieffektivitet. Operatörer implementerar förnybara energikällor, avancerad kylning och effektiva energihanteringssystem. Regeringspolitik och gröna certifieringsstandarder driver ytterligare antagande av hållbara metoder. Stora branschaktörer integrerar ESG-mål i anläggningsdesign och drift. Det stärker varumärkesrykte och efterlevnad av regler över sektorn. Växande investerarfokus på ESG-drivna projekt påskyndar infrastrukturfinansiering. Denna förändring belyser hur miljöansvar och konkurrenskraft sammanfaller.

Marknadsutmaningar

Infrastrukturella Flaskhalsar och Begränsningar i Strömförsörjning som Påverkar Skalbarhet

Den australiska marknaden för datacenterkolokation står inför betydande infrastruktur- och kraftrelaterade begränsningar. Begränsningar i nätkapacitet i vissa regioner bromsar hyperskaliga expansionsplaner. Det påverkar projekttidslinjer och operativ beredskap för stora anläggningar. Uppgradering av kraftinfrastruktur kräver långa godkännandeprocesser och höga kapitalinvesteringar. Efterfrågan på förnybar energi tillför ytterligare komplexitet till strategier för kraftupphandling. Tillgången på mark i viktiga storstadsområden minskar, vilket ökar utvecklingskostnaderna. Dessa faktorer utmanar operatörer som söker snabb kapacitetsökning. Att hantera dessa begränsningar kräver samordnad planering mellan elbolag, tillsynsmyndigheter och operatörer. Tillgången på kraft förblir en kritisk faktor för framtida tillväxt.

Regulatorisk komplexitet och ökande kostnader för efterlevnad och drift

Regulatorisk efterlevnad skapar operativ komplexitet för kolokationsoperatörer. Strikta dataskydds-, miljö- och byggstandarder driver upp kostnaderna. Det kräver betydande investeringar i certifieringar, revisioner och övervakningssystem. Variationer i regionala regleringar tillför komplexitet till projektgenomförandet. Brist på kvalificerad arbetskraft inom tekniska områden ökar också driftskostnaderna. Stigande bygg- och energikostnader påverkar lönsamhetsmarginalerna. Dessa faktorer gör projektplanering mer utmanande för små och medelstora operatörer. Företag måste anpassa investeringsstrategier till föränderliga policyramar för att bibehålla konkurrenskraften. Effektiv navigering av regleringar är avgörande för hållbar tillväxt.

Marknadsmöjligheter

Ökad digitalisering av företag och expansion av molntjänster

Den australiska marknaden för datacenterkolokation erbjuder starka möjligheter från företagsdigitalisering. Expanderande hybridmoln-användning inom BFSI, hälso- och sjukvård samt medieindustrin skapar ny efterfrågan. Det möjliggör för kolokationsleverantörer att erbjuda skräddarsydda infrastrukturlösningar för specifika arbetsbelastningar. Strategiska partnerskap med molnhyperskalare stärker intäktspotentialen. Denna konvergens positionerar kolokation som en kärnkomponent i moderniseringen av företags-IT.

Tillväxt i integration av förnybar energi och utveckling av grön infrastruktur

Det växande fokuset på hållbarhet öppnar investeringsmöjligheter i gröna datacenter. Operatörer kan utnyttja rikliga förnybara energikällor för att öka konkurrenskraften. Det stämmer överens med företagens ESG-mål och investerares prioriteringar. Denna övergång skapar möjligheter för långsiktiga, låga koldioxidinvesteringar i infrastruktur. Det stöder utvecklingen av moderna, energieffektiva kolokationsanläggningar på strategiska platser.

Marknadssegmentering

Efter typ

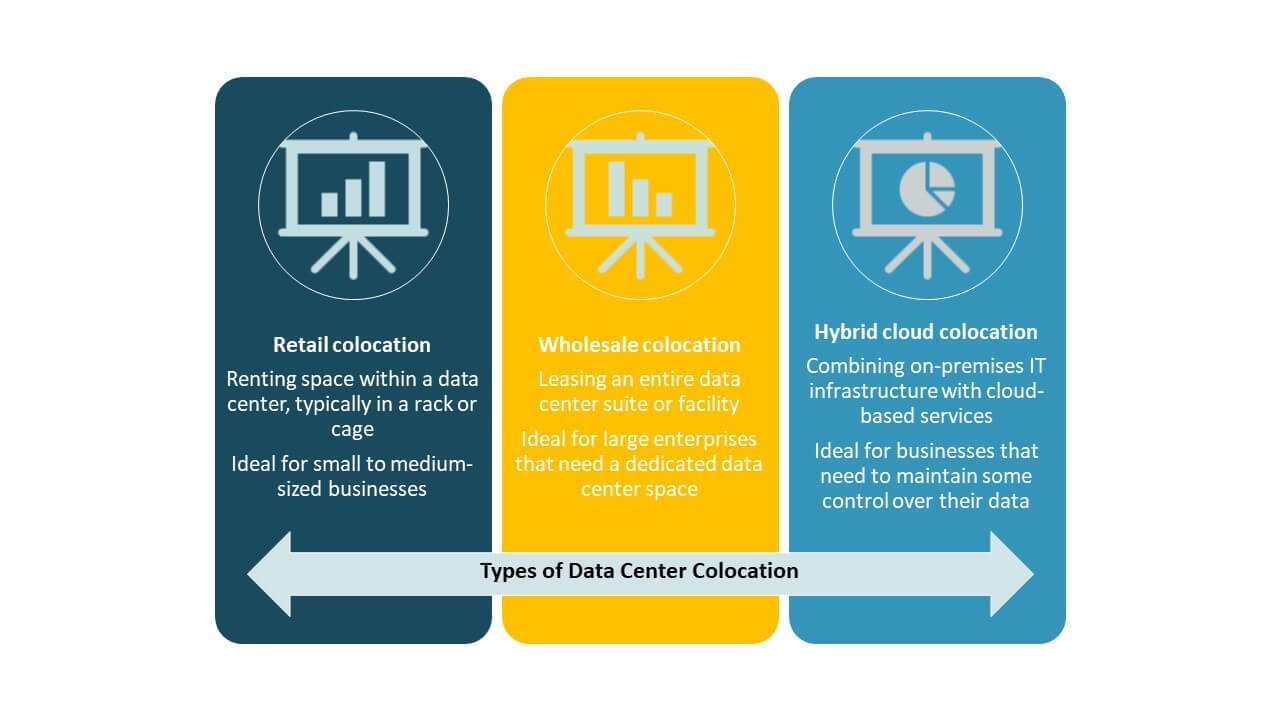

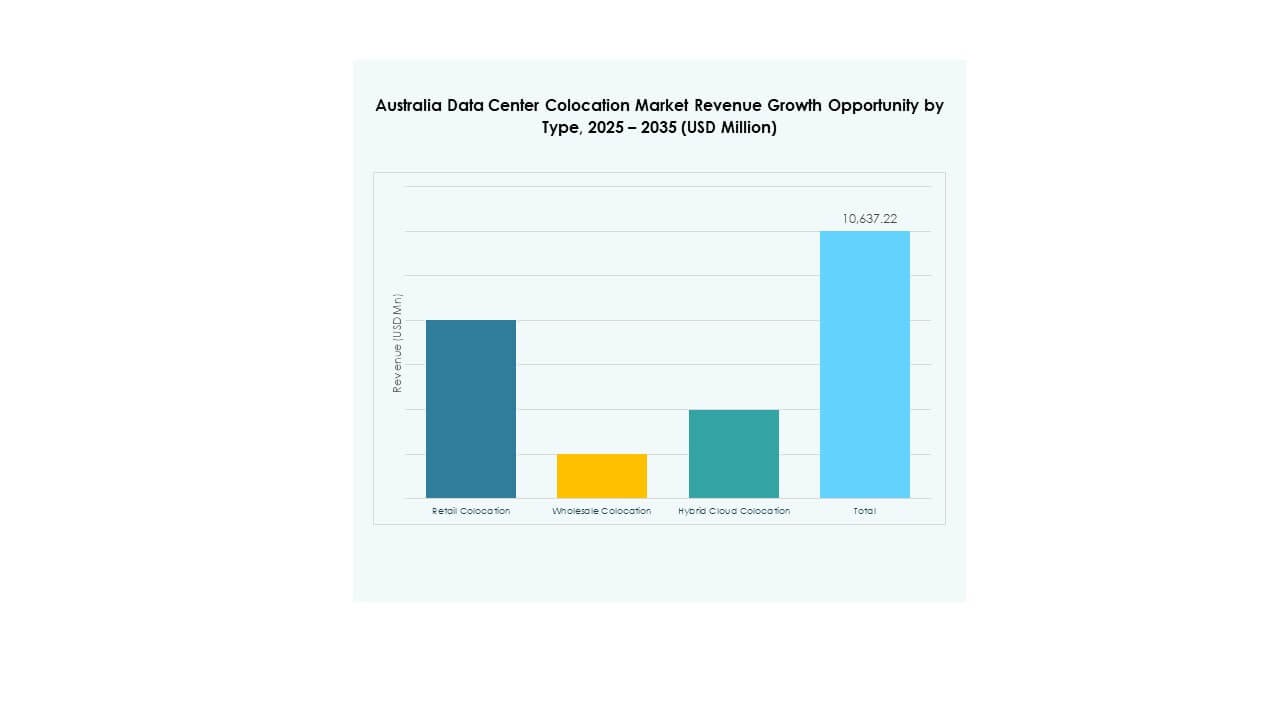

Detaljhandelskolokation har den största marknadsandelen på den australiska marknaden för datacenterkolokation tack vare sina flexibla prismodeller och skalbarhet. Det betjänar små och medelstora företag samt företag som söker pålitlig infrastruktur utan höga initiala investeringar. Grossistkolokation expanderar snabbt, stödd av hyperskalig efterfrågan och strategiska campusbyggen. Hybridmoln-kolokation växer med antagandet av integrerade arkitekturer som kombinerar privata och offentliga moln. Dess anpassningsförmåga till föränderliga arbetsbelastningar gör det attraktivt för moderna företags-IT-ekosystem.

Efter nivå

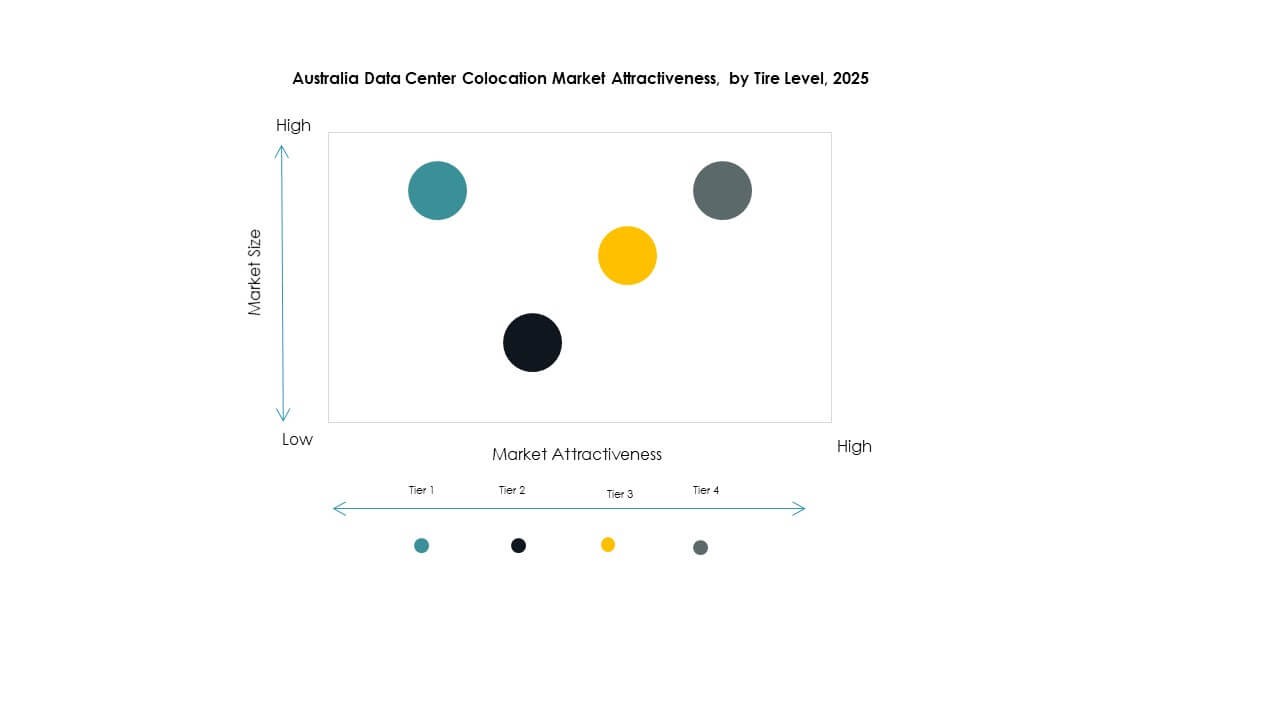

Tier 3-anläggningar dominerar marknaden på grund av deras balans mellan prestanda, redundans och kostnad. Dessa datacenter uppfyller strikta krav på drifttid och attraherar stora företag. Tier 4-anläggningar växer med hyperskaliga expansioner som fokuserar på hög motståndskraft och tillgänglighet. Tier 1 och Tier 2-anläggningar betjänar mindre företag och edge-distributioner. Det återspeglar en strukturerad marknad där högre nivåers infrastruktur anpassas till kritiska arbetsbelastningar och förväntningar på servicenivå.

Efter Företagsstorlek

Stora företag leder marknaden och utnyttjar samlokalisering för att stödja komplex IT-infrastruktur. Deras efterfrågan driver behovet av högkapacitets-, säkra och sammankopplade anläggningar. Små och medelstora företag antar i allt högre grad samlokalisering på grund av dess kostnadseffektivitet och skalbarhet. Det stöder affärskontinuitet och operativ motståndskraft utan betydande kapitalutgifter. Växande digitalt antagande bland små och medelstora företag förbättrar den övergripande marknadsexpansionen.

Efter Slutanvändarindustri

IT & Telekom-sektorn dominerar efterfrågan på grund av omfattande databehandling och anslutningsbehov. BFSI och hälso- och sjukvårdsindustrin följer, drivna av strikta regleringskrav och säkerhetskrav. Media & underhållning förlitar sig på högpresterande infrastruktur för innehållsleverans och streamingtjänster. Detaljhandeln antar samlokalisering för att stödja e-handels tillväxt och omnikanalsoperationer. Andra industrier bidrar genom nischdistributioner som stöder operativ smidighet.

Regionala Insikter

New South Wales – Ledande Hyperskala och Anslutningsnav

New South Wales leder Australiens datacenter-samlokaliseringsmarknad med 37% andel. Det rymmer stora hyperskaliga anläggningar, landningspunkter för undervattenskablar och tät anslutningsinfrastruktur. Sydney fungerar som det primära navet för global och inhemsk molntrafik. Strategiskt läge, stark nätkapacitet och närhet till företag stärker dess dominans. Investeringar i hållbar infrastruktur stöder dess position som en ledande samlokaliseringskluster. Regeringsstödda digitala infrastrukturprojekt förbättrar ytterligare dess kapacitetstillväxtbana.

- Till exempel erbjuder NEXTDC:s S3 Sydney-datacenter i Artarmon, som öppnades i september 2022, 80 MW IT-kapacitet, 10 800 rack och 20 000 m² tekniskt utrymme. Anläggningen är Uptime Institute Tier IV-certifierad och sammankopplad med S1 och S2, vilket bildar ett stort sammankopplingsnav i Sydney.

Victoria – Snabb Tillväxt Genom Hyperskala och Gröna Energiinitiativ

Victoria håller 29% av marknaden, drivet av hyperskaliga investeringar och tillgång till hållbar energi. Melbourne framträder som ett stort samlokaliserings- och edge computing-nav. Det drar nytta av lägre markkostnader och hög integration av förnybar energi. Dess expanderande nätverksanslutning stöder moln-, AI- och innehållsleveransplattformar. Stark företagsnärvaro ökar efterfrågan på hybrid- och multicloud-tjänster. Policystöd för grön infrastruktur påskyndar ytterligare anläggningsutvecklingen i regionen.

- Till exempel tillhandahåller Equinix:s ME2-datacenter i Melbourne cirka 4 070 m² samlokaliseringsutrymme och stöder högdensitetsdistributioner för hybridmolnarbetsbelastningar. Equinix har offentligt åtagit sig att utöka användningen av förnybar energi i sina australiska verksamheter som en del av sin globala hållbarhetsstrategi.

Queensland och Västra Australien – Framväxande Strategiska Korridorer

Queensland och Western Australia står tillsammans för 22% av marknaden. Dessa regioner drar nytta av rikliga förnybara resurser och växande företagsaktivitet. Närheten till Asien stärker Western Australias roll som en strategisk anslutningslänk. Queenslands expanderande digitala ekonomi stödjer edge- och regionala colocation-distributioner. Statliga incitament främjar investeringar i datacenterinfrastruktur i båda staterna. Deras strategiska betydelse fortsätter att växa när nya anläggningar balanserar den nationella kapacitetsfördelningen.

Konkurrensinsikter:

- Equinix, Inc.

- Digital Realty Trust

- NTT Ltd. (NTT DATA)

- Iron Mountain

- Amazon Web Services (AWS)

- Google Cloud

- Australia Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Flexential

Den australiska datacenter-colocation-marknaden kännetecknas av stark konkurrens bland globala hyperskaliga aktörer och inhemska telekomoperatörer. Den formas av strategiska investeringar i hyperskaliga campus, sammankopplingssystem och grön infrastruktur. Equinix och Digital Realty leder marknaden med omfattande kapacitet och flera campus i Sydney och Melbourne. AWS och Google Cloud utökar sitt försprång genom integrerade moln-ramper. NTT och Iron Mountain fokuserar på hybridinfrastruktur och energieffektiva operationer. Inhemska telekomoperatörer stärker sin närvaro genom operatörsneutrala tjänster. Strategiska partnerskap och förvärv definierar konkurrensrörelser. Stark tonvikt på energieffektivitet, anslutning och geografisk räckvidd skapar en flerdimensionell och dynamisk marknadsstruktur.

Senaste utvecklingen:

- I september 2025 ingick Telstra ett nytt femårigt partnerskapsavtal med Imei, en leverantör av hanterad mobilitet och kommunikation, för att leverera företagsklassad anslutning och digitala lösningar för australiska företag. Samarbetet utnyttjar Telstras robusta 5G-nätverk och Imeis livscykelhanteringstjänster för att förbättra säker datacenterinterkonnektivitet och företagsmolndeployment.

- I juni 2025 förband sig Amazon Web Services att investera 20 miljarder AU$ (13,3 miljarder US$) över fem år för att expandera sina australiska datacenteroperationer – den största teknikinfrastrukturinvesteringen i landets historia. Investeringen inkluderar uppgraderingar av AWS-regioner i Sydney och Melbourne, tillsammans med datacenter som drivs av förnybar energi för att möta den ökande efterfrågan på AI och molnberäkning nationellt.

- I maj 2025 avslöjade NTT DATA en global expansionsplan som involverar 10 miljarder $ i investeringar fram till 2027, inklusive nya markförvärv i högväxtmarknader i Asien och Stillahavsområdet som Japan och Australien. Företaget siktar på att lägga till nästan 1 GW ytterligare datacenterkapacitet globalt för att stödja AI-redo infrastruktur för hyperskala och företagskunder.

- I april 2025 utökade Google Cloud sitt strategiska fler-moln-partnerskap med Oracle och introducerade Oracle Database@Google Cloud-lösningen i Australiens Sydney- och Melbourne-regioner. Detta samarbete gör det möjligt för företag att få tillgång till Oracles databastjänster direkt inom Google Clouds infrastruktur, vilket förbättrar samlokaliserings effektivitet och prestanda för dataintensiva arbetsbelastningar över Australien.

- I mars 2025 tillkännagav Colt Technology Services en stor nätverksutbyggnad i Sydney, som direkt ansluter över 250 kommersiella byggnader och 20 datacenter med 400 Gbps metroanslutning och upp till 10 Gbps internationella länkar. Detta initiativ stöder AI-, ML- och Big Data-kunder som kräver låg latens samlokaliseringsinfrastruktur för företagsarbetsbelastningar i Australien.