エグゼクティブサマリー:

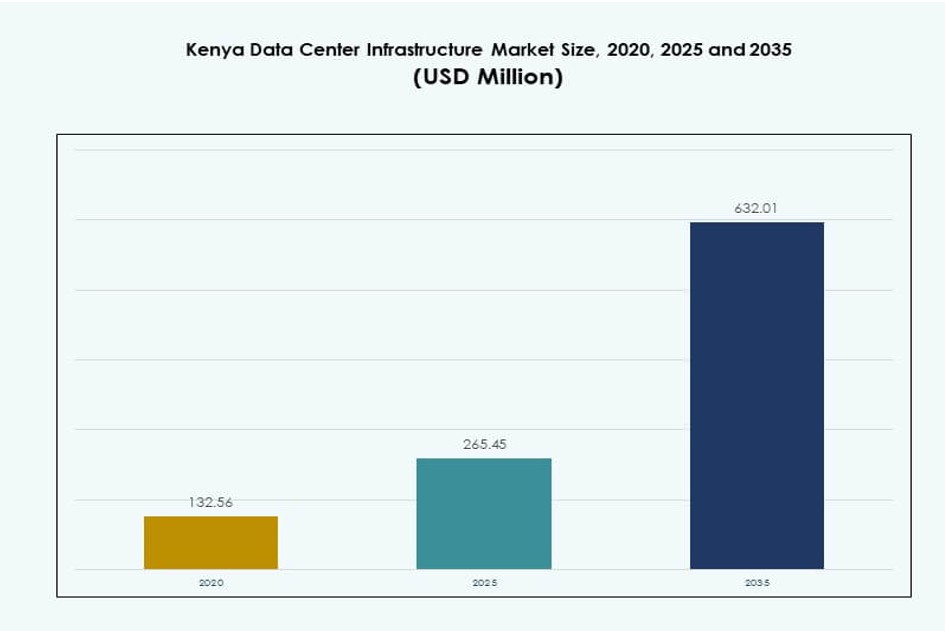

ケニアのデータセンターインフラ市場規模は、2020年に1億3,256万米ドルと評価され、2025年には2億6,545万米ドル、2035年には6億3,201万米ドルに達すると予想されており、予測期間中のCAGRは8.90%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| ケニアデータセンターインフラ市場規模 2025 |

2億6,545万米ドル |

| ケニアデータセンターインフラ市場、CAGR |

8.90% |

| ケニアデータセンターインフラ市場規模 2035 |

6億3,201万米ドル |

政府および企業セクター全体での急速なデジタル化が、信頼性が高くスケーラブルなインフラの需要を促進しています。企業は進化するIT要件に対応するため、クラウドプラットフォーム、エッジコンピューティング、モジュラーデザインを採用しています。電力および冷却システムの革新と規制のサポートにより、投資信頼感が向上しています。この市場は東アフリカの戦略的デジタルゲートウェイとして機能しています。安全なデータホスティングとAI対応施設の需要の高まりにより、国は重要なハブとしての地位を確立しています。通信およびフィンテックセクターは、地域のコンピューティングニーズを拡大しています。投資家は強力なROIの可能性から利益を得ています。インフラのシフトは、ビジネスの継続性と地域のリーダーシップをサポートしています。

ナイロビは、企業の密集した存在、強力な接続性、規制の準備が整っているため、市場をリードしています。国内および地域のクライアントをターゲットとするハイパースケール、コロケーション、クラウドプロバイダーを引き付けています。モンバサは、その海底ケーブルの上陸とコンテンツ配信ポイントとしての役割により、台頭しています。キスムやエルドレットなどの二次都市は、モジュラーエッジ展開で注目を集めています。これらの成長は、デジタルインクルージョンプログラムと政府のICTイニシアチブによって支えられています。ケニアの戦略的な位置は、国境を越えたデータフローを強化します。国の拡大するエコシステムは、マルチリージョンインフラの採用を促進しています。

市場のダイナミクス:

市場の推進要因

政府および企業セクター全体でのデジタル化の急増がインフラ需要を促進

ケニアのデータセンターインフラ市場は、政府および民間セクターが運用をデジタル化するにつれて拡大しています。省庁は、安全なローカルホスティングを必要とするデジタルサービスを展開しています。企業は、機敏性とデータのローカライゼーションを向上させるためにハイブリッドITセットアップを採用しています。通信事業者や銀行は、コアアプリケーションをサポートするために高性能インフラを求めています。デジタルファーストオペレーションへのシフトは、Tier IIIおよびTier IV施設の需要をサポートしています。電子ガバナンスの採用が進むにつれて、信頼性のあるコンピュート環境への依存が増加しています。パブリッククラウドサービスの需要は、コロケーションおよびハイパースケール構築への圧力を生み出しています。フィンテック、eコマース、通信の成長もインフラの要件を拡大しています。これは、国家のデジタルトランスフォーメーション目標の主要な促進要因となっています。

- 例えば、ケニアのデジタルスーパーハイウェイプログラムは、2022年の8,900 kmから2025年までに13,590 kmに国家光ファイバーネットワークを拡張し、各省庁に低遅延のクラウドアクセスを可能にしました。省庁は安全なローカルホスティングを必要とするデジタルサービスを展開しています。

急速なクラウドサービスの採用とデータ量の増加が容量拡張を促進

クラウドコンピューティングは、ケニアの企業全体でデジタルインフラのニーズを再構築しています。地元企業は、スケーラビリティとコスト管理のためにSaaS、IaaS、PaaSモデルを採用しています。セクター全体でのデジタルサービスの利用増加により、データ量が増加しています。安全で低遅延のインフラは、地域でのワークロードのホスティングに必要です。グローバルおよび地域のクラウドプロバイダーは、ジョイントベンチャーを形成し、国内展開に投資しています。新しいデータセンターは、クラウドネイティブ機能とモジュラーアーキテクチャを備えて建設されています。AI駆動の自動化により、施設管理が改善され、ダウンタイムが削減されます。ケニアデータセンターインフラ市場は、エンタープライズおよびハイパースケールテナントを引き付けるための将来に備えたプラットフォームをサポートします。クラウドおよびテクノロジー投資家にとって長期的な戦略的価値を提供します。

- 例えば、Airtel AfricaのNxtraは、ケニアのタトゥシティに東アフリカ最大のデータセンターを建設し、クラウドワークロード向けに設計された44MWのIT容量を備えています。

データ主権とコンプライアンスの戦略的重要性が施設の構築を形作る

データ主権規制は、企業がデータを保存および処理する方法と場所に影響を与えます。ケニアのデータ保護法は、機密データのローカリゼーションとより強力なプライバシーコンプライアンスを義務付けています。これにより、企業は監査準備のためにローカルホスティングとコロケーションソリューションを採用することを奨励されます。医療、金融、通信などの重要なセクターは、進化するポリシーに適合しなければなりません。インフラは、コンプライアンス、セキュリティプロトコル、および運用の透明性をサポートする必要があります。投資家は、認証およびティア要件を満たす施設を優先します。ケニアデータセンターインフラ市場は、企業が規制フレームワーク内で効率的に運営することを可能にします。ケニアを東アフリカのデータゲートウェイとして位置付けます。

電力および冷却インフラの革新がエネルギー効率と稼働時間を最適化

インフラの革新は、電力および冷却システム全体で効率の向上を促進します。エネルギー効率の高いUPS、スマートPDU、およびリチウムイオンBESSは、持続可能性と稼働時間を改善します。液体およびインロウ冷却は、高密度ラックでの電力使用量と熱負荷を削減します。オペレーターは、電力バックアップ保証のためにN+1または2N冗長モデルを実装します。グリーンエネルギーの統合により、総運用コストが削減されます。モジュラー構築により、需要に基づいた段階的な拡張が可能です。AIおよびDCIMツールは、エネルギー使用と施設運営を最適化します。ケニアデータセンターインフラ市場は、これらの革新をサポートし、環境および稼働時間の基準に適合します。オペレーターがミッションクリティカルなワークロードを信頼性を持って提供することを可能にします。

市場動向

マルチテナントおよびクロスコネクトのニーズをサポートするキャリアニュートラル施設の台頭

キャリアニュートラルなデータセンターは、企業が柔軟なネットワークオプションを求める中で成長しています。通信の分離とピアリング要件が、ニュートラルなコロケーションハブの需要を促進しています。企業は、複数のネットワークおよびクラウドプロバイダーへのクロスコネクティビティを提供する施設を好みます。キャリアニュートラルサイトは、レイテンシーの改善とデータ転送コストの削減をサポートします。これらは地域のインターネットエクスチェンジポイントおよびコンテンツ配信ハブとして機能します。この傾向は、ケニアのデジタルバリューチェーンにおけるデータセンターの役割を強化します。ケニアのデータセンターインフラ市場は、アジャイルで高速な接続の需要から恩恵を受けています。これは、オープンアクセスアーキテクチャと接続性の高いサイトへの投資を促進します。

レイテンシーに敏感なアプリケーションをサポートするためのエッジデータセンターの展開

エッジコンピューティングは、低レイテンシーサービスの需要が増加する中で注目を集めています。IoT、モバイル決済、ビデオストリーミングなどのアプリケーションは、地域でのデータ処理を必要とします。エッジデータセンターは、計算能力をユーザーやデバイスに近づけます。地域の都市や経済圏では、マイクロまたはモジュラーエッジサイトの新しい展開が見られます。エネルギー効率の高いコンテナ化された設計は、迅速な展開を可能にします。スマートシティの開発は、リアルタイム分析のためにエッジデータセンターを統合します。ケニアのデータセンターインフラ市場は、このローカライズされたインフラへのシフトをサポートします。これは、レイテンシーに敏感なアプリケーションのサービス継続性を確保します。

高密度ラックニーズに対応するための液体冷却技術の採用

高性能ワークロードは、ラック密度と熱出力を増加させます。従来の空冷システムは、大規模では効率が低下します。オペレーターは、液冷ラック、浸漬冷却、リアドア熱交換器を採用しています。これらのソリューションは、AI、機械学習、分析ワークロードをサポートします。冷却のアップグレードは、エネルギー消費を削減し、PUEを改善します。施設は、冷却システムの予測保守を統合して、停止を回避します。ケニアの気候とエネルギーの状況は、効率的な熱管理の採用を支持します。ケニアのデータセンターインフラ市場は、高度な機械インフラ設計で対応しています。

迅速な展開のためのモジュラー建設とプレハブソリューションに焦点を当てる

市場への迅速な参入は、データセンター拡張計画において重要な要素となっています。モジュラー建設とプレハブユニットは、建設時間と労働コストを削減します。標準化されたモジュールは、品質管理を向上させ、規制承認を簡素化します。オペレーターは、エッジ、エンタープライズ、および迅速な展開のユースケースにコンテナ化されたソリューションを使用します。段階的な容量拡張は、より良い資本配分を可能にします。プラグアンドプレイの電力および冷却モジュールを備えた施設が好まれます。この傾向は、ケニアにおける施設の設計と建設方法を再形成します。ケニアのデータセンターインフラ市場は、柔軟でスケーラブルな建設モデルの需要から恩恵を受けています。

市場の課題

限られた電力網容量とエネルギー安定性の制約が施設の稼働時間に影響を与える

ケニアは電力の安定性とグリッドの制限に関連する再発する課題に直面しています。データセンターは、稼働時間のニーズを満たすために冗長性を備えた高い電力供給が必要です。グリッドの停電、電圧の変動、エネルギーコストの急騰はOPEXリスクを増大させます。バックアップディーゼル発電機は環境および運用上の懸念を引き起こします。クリーンで安定したエネルギーへのアクセスの制限は、ハイパースケール投資を妨げます。再生可能エネルギーの統合は、許可と規制の遅れに直面しています。インフラ運営者は、現地でのエネルギーとバッテリーの貯蔵に多額の投資をしなければなりません。ケニアのデータセンターインフラ市場は、これらの制約を乗り越えて、ティアの稼働時間基準を満たす必要があります。それは、安定した電力供給を維持するためのコストと複雑さを増大させます。

熟練労働力の不足と規制の複雑さがプロジェクトのタイムラインに影響を与える

ケニアのデータセンター業界は、専門的な技術人材の限られた供給に苦しんでいます。電気工学、HVACシステム、施設運営の主要な役割は人材不足に直面しています。運営者は、建設および試運転の段階で外国の専門知識に依存しています。規制の遵守は、許可と検査を遅らせるもう一つの複雑さを加えます。建築基準、火災安全基準、ゾーニングの問題は地域によって異なります。承認の遅れはプロジェクトのタイムラインを延ばし、コストを膨らませます。ケニアのデータセンターインフラ市場は、労働力の訓練と政策の調和に投資しなければなりません。それは新規参入者に対する障壁を作り、エコシステムの成長を遅らせます。

市場機会

海底ケーブル接続の拡大がケニアの地域ハブとしての役割を強化

ケニアは主要な海底ケーブルシステムの着地点として浮上しています。これにより、帯域幅容量が拡大し、地域の相互接続ゾーンとしての地位が確立されます。強化された接続性は、東アフリカと中央アフリカのレイテンシを削減します。地元のデータセンターは、国際的なスループットの改善から利益を得ます。ケニアのデータセンターインフラ市場は、この戦略的な地理的位置から利益を得ます。それは施設が国境を越えたクライアントやコンテンツネットワークにサービスを提供することを可能にします。投資家はゲートウェイインフラの開発に長期的な価値を見出しています。

政府のインセンティブとデジタル政策のサポートがインフラ投資を促進

ケニア政府は、税制上の優遇措置と政策フレームワークを通じてICTセクターの発展を促進しています。データローカライゼーション法、デジタル経済の青写真、輸出加工区の利益はデータセンターの拡大を支援します。官民パートナーシップは投資家の信頼を高めます。地方政府のイニシアチブは、土地、エネルギー補助金、規制の迅速化を提供します。ケニアのデータセンターインフラ市場は、インフラ資本を引き付ける位置にあります。それは国内外の運営者に成長の機会を提供します。

市場セグメンテーション

インフラタイプ別

ケニアのデータセンターインフラ市場は、電気およびIT&ネットワークインフラセグメントが支配しています。電気インフラは、UPS、BESS、スイッチギアなどの重要な機能をサポートし、電力の信頼性を確保します。IT&ネットワークインフラは、企業全体でのサーバーとストレージのアップグレードからの需要を見ています。機械インフラは、特にAIとクラウドのワークロードに対する高度な冷却ニーズとともに成長しています。土木/構造システムは、スケーラビリティを向上させるためにモジュラーデザインを採用しています。配備時間の短縮により、プレハブシステムの需要が増加しています。他のインフラには、監視ツールやビル管理システムが含まれます。

電気インフラ別

無停電電源装置(UPS)と電力分配ユニット(PDU)は、このセグメントで最も高いシェアを持っています。UPSの採用は、電力の信頼性の問題と稼働時間の要件により増加しています。リチウムイオンバッテリーシステムは、従来のVRLAモデルよりも優位に立っています。スマートモニタリング機能を備えたPDUは、エネルギー使用の最適化に役立ちます。スイッチギアと転送スイッチは、N+1および2Nの冗長性基準をサポートします。公共電力網の接続は、不安定な電力供給により課題があります。ケニアのデータセンターインフラ市場は、「その他」のカテゴリでオンサイトの太陽光およびハイブリッド電力システムの需要を見ています。

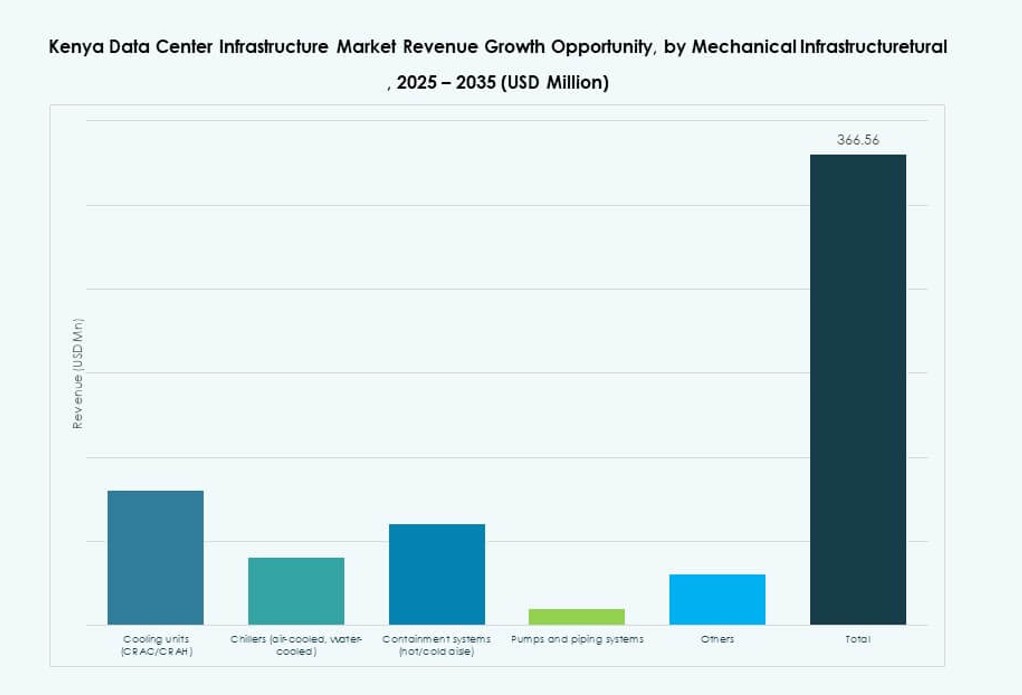

機械インフラ別

冷却ユニットとコンテインメントシステムは、ケニアのデータセンターにおける機械インフラを支配しています。CRAC/CRAHユニットは標準であり、冷水システムはハイパースケールビルドで成長しています。コンテインメントシステムは、気流管理とエネルギー効率を向上させます。ポンプと配管インフラは、熱交換操作を可能にします。自由空気冷却のような省エネ冷却戦略は、気候の制約により限られています。液体冷却は、高密度ゾーンで注目されています。ケニアのデータセンターインフラ市場は、性能と持続可能性の基準を満たすために機械的革新をサポートしています。

土木/構造・建築別

モジュラーおよびプレハブ建築システムは、スピードとコストの利点から先行しています。スーパーストラクチャービルドは、柔軟性と迅速な組み立てのためにスチールフレームを使用します。特に地震帯では、基礎の安定性のためにサイト準備が重要です。床を上げたフロアと吊り天井は、気流とケーブル配線を支援します。建物の外皮は、熱取得を減らすように設計されています。スケーラブルで再現可能なデザインの需要が採用を促進します。ケニアのデータセンターインフラ市場は、Tier IIIおよびIVの要件に対応するために土木工学のアプローチを適応させています。

IT&ネットワークインフラ別

ネットワーク機器とサーバーセグメントは、高速データニーズのために支配しています。ストレージインフラは、ローカルクラウドとビッグデータの展開に伴い拡大しています。光ファイバーとケーブルは、より高い帯域幅のアプリケーションをサポートするためにアップグレードされています。ラックとエンクロージャシステムは、高密度ワークロードに適応しています。ケニアの市場は、デジタル需要を満たすために堅牢なITインフラを必要としています。ケニアのデータセンターインフラ市場は、計算効率と信頼性を向上させるためにIT資産のアップグレードを経験しています。

データセンタータイプ別

コロケーションデータセンターは、SME、通信、金融セクターからの需要に支えられ、ケニアの市場をリードしています。エンタープライズデータセンターは、銀行や大規模機関によって構築され、機密アプリケーションをホストします。ハイパースケールの採用は初期段階ですが、国際的なパートナーシップを通じて拡大しています。エッジデータセンターは、地域のサービス提供をサポートするために出現しています。ケニアのデータセンターインフラ市場は、柔軟性とコスト効率を提供するハイブリッドデータセンターモデルをサポートしています。

配信モデル別

ターンキーおよびデザインビルド/EPCモデルは、スピードと統合のために最も好まれています。モジュラー工場製造のアプローチは、エッジ展開の増加に伴いシェアを拡大しています。建設管理は、大規模な段階的プロジェクトで需要があります。レトロフィットおよびアップグレードモデルは、レガシーITルームを最新の施設に変換するためのものです。ケニアのデータセンターインフラ市場は、クライアントの規模と技術的ニーズに基づいて複数の配信方法をサポートしています。

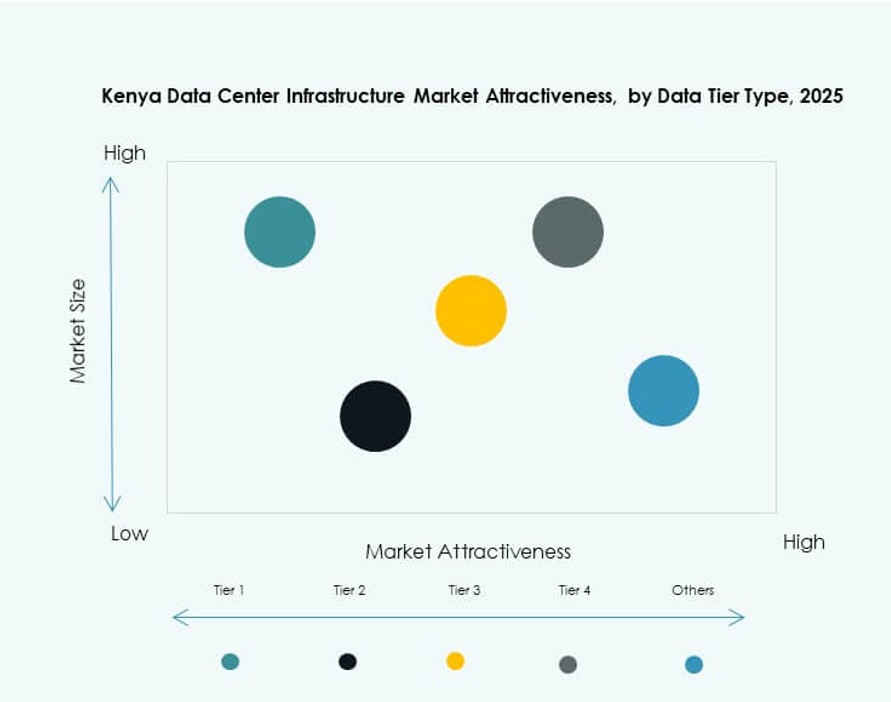

ティアタイプ別

ティアIIIデータセンターは、高い稼働時間要件とコスト効率のために市場を支配しています。ティアII施設は、中程度の可用性ニーズを持つ小規模およびエッジ展開に対応しています。ティアIVはまだ限られていますが、重要なアプリケーションプロバイダーから注目を集めています。ティアIサイトは、低いフォールトトレランスのために最小限です。ケニアのデータセンターインフラ市場は、将来に備えたティアIVの道筋を持つティアIIIのアップグレードにますます焦点を当てています。

地域別インサイト

インフラと需要の集中により、ナイロビ首都圏が68%の市場シェアをリード

ナイロビは、ケニアのデータセンターインフラ市場の中心拠点であり続けています。強力なファイバー接続、不動産の利用可能性、企業の需要により、全市場シェアの約68%を占めています。銀行、通信会社、テックスタートアップによって推進される主要なコロケーションおよびクラウド施設が市内にあります。経済および行政の首都としてのナイロビの位置づけは、継続的なインフラ投資を支えています。ほとんどの国際的なオペレーターと投資家は、東アフリカの拠点としてナイロビを選びます。政策の注力とエネルギーアクセスの恩恵を受けています。

- 例えば、IXAfricaデータセンターは2023年8月にTilisi Developmentsと契約を結び、ナイロビでの第2のハイパースケールデータセンターキャンパスのために11エーカーの一等地を購入し、30MW以上の容量を目指しています。

モンバサ地域は、海底接続と港湾活動を活用して16%のシェアを獲得

モンバサは16%のシェアを持ち、戦略的な沿岸地域として成長しています。海底ケーブルの陸揚げは、大陸間の帯域幅とピアリングサービスをサポートしています。港への近接性は、モジュラー展開のためのシームレスな物流を可能にします。モンバサのデータセンターは、災害復旧とコンテンツ配信の拠点として機能します。ケニアのデータセンターインフラ市場は、モンバサのホスティングオプションの多様化における役割を認識しています。また、沿岸地帯や北部回廊へのエッジおよび地域拡大を可能にしています。

エッジ展開と公共イニシアチブにより、ケニアの残りの地域が16%のシェアを占める

二次都市と農村地域は、市場の残りの16%を占めています。キスム、エルドレット、ナクルなどの郡では、小規模なエッジおよび企業データセンターが見られます。政府および教育分野のICTイニシアチブが需要を促進しています。デジタルインクルージョンプログラムは、インフラをサービスが行き届いていない地域に押し進めています。ケニアのデータセンターインフラ市場は、将来の成長のために地域拡大を重要視しています。ケニア全体での経済的包括とデジタルアクセスを広くサポートしています。

- 例えば、ケニアでは2025年末までに少なくとも6つのUptime Institute Tier III認証施設があり、Safaricom、iColo、Africa Data Centresのサイトを含んでいます。これらのセンターは、N+1電力および冷却冗長性を通じて99.982%の稼働時間を保証し、高可用性の運用をサポートします。

競争力のあるインサイト:

- iColo

- Africa Data Centres

- シュナイダーエレクトリック

- Vertiv Group Corp.

- ファーウェイ・テクノロジーズ株式会社

- デル株式会社

- ABB

- シスコシステムズ株式会社

- ヒューレット・パッカード・エンタープライズ (HPE)

- IBM

ケニアのデータセンターインフラ市場は、地域の施設運営者とグローバルな技術プロバイダーの混合を特徴としています。iColoとAfrica Data Centresは、ナイロビとモンバサでTier III認証インフラを提供し、コロケーションサービスをリードしています。シュナイダーエレクトリック、Vertiv、ABBは、モジュラーシステムとエネルギー効率の高いデザインを通じて、電力および冷却インフラを支配しています。ファーウェイ、デル、シスコ、HPEは、統合サーバー、ストレージ、接続ソリューションを備えたITおよびネットワークインフラセグメントで競争しています。市場は、クラウド対応、キャリアニュートラル、スケーラブルなプラットフォームの需要の高まりにより競争力を維持しています。複数の施設提供モデルとティア構成をサポートし、地元および国際的な投資を引き付けています。技術パートナーシップとサービス統合が競争力の差別化を推進します。ケニアのデータセンターインフラ市場は、エッジ展開、グリーンエネルギーの採用、ハイパースケール対応を目指すプレーヤーによって進化し続けています。

最近の開発:

- 2025年9月、Airtel AfricaのNxtraは、ケニアのタトゥシティで東アフリカ最大のデータセンターの建設を開始し、2028年までに150 MWに成長する急速な成長予測の中で市場の容量を強化しました。

- 2024年7月、iXAfrica Data Centresは、ナイロビ、ケニアで東アフリカ初かつ最大のハイパースケールAI対応データセンター、NBOX1を開設しました。シュナイダーエレクトリックは、UPSシステムとEcoStruxureソリューションを含む堅牢な電力インフラを提供するために提携し、99.999%の稼働時間と持続可能性の目標を確保しています。

- 2024年5月、マイクロソフトとG42は、ケニア政府とともに、再生可能な地熱エネルギーで稼働する最先端のグリーンデータセンターをオルカリアに建設する10億ドルのイニシアチブを発表しました。この施設は、Microsoft Azureの新しい東アフリカクラウドリージョンをサポートし、デジタルセーフティと地元のAI開発を強調します。