Riassunto esecutivo:

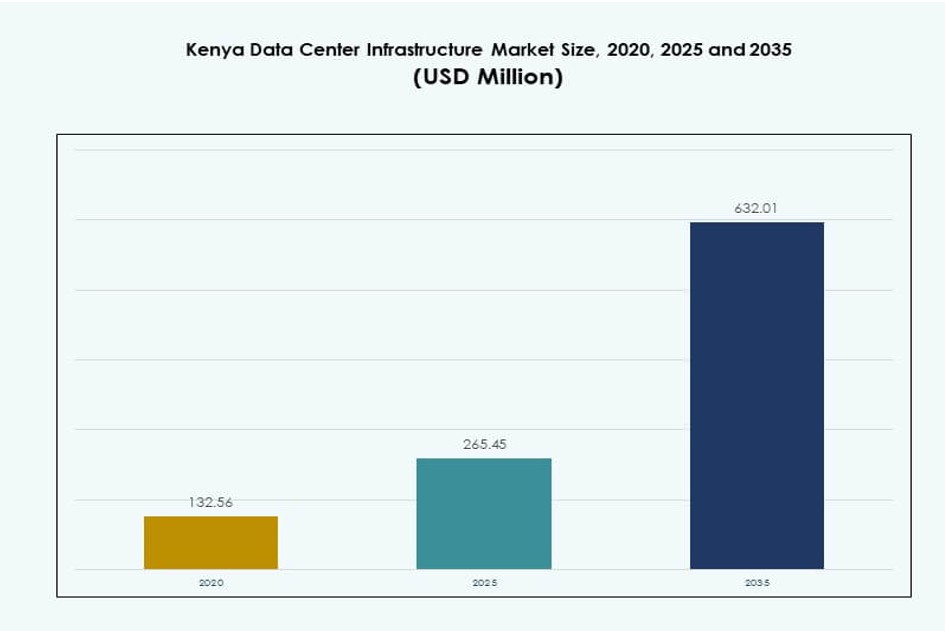

La dimensione del mercato delle infrastrutture dei data center in Kenya è stata valutata a 132,56 milioni di USD nel 2020, raggiungendo i 265,45 milioni di USD nel 2025 e si prevede che raggiungerà i 632,01 milioni di USD entro il 2035, con un CAGR dell’8,90% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Kenya 2025 |

265,45 milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Kenya, CAGR |

8,90% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Kenya 2035 |

632,01 milioni di USD |

La rapida digitalizzazione nei settori governativi e aziendali sta aumentando la domanda di infrastrutture affidabili e scalabili. Le aziende stanno adottando piattaforme cloud, edge computing e design modulari per soddisfare le esigenze IT in evoluzione. Le innovazioni nei sistemi di alimentazione e raffreddamento, insieme al supporto normativo, stanno migliorando la fiducia negli investimenti. Il mercato funge da gateway digitale strategico per l’Africa orientale. La crescente domanda di hosting sicuro dei dati e di strutture pronte per l’IA posiziona il paese come un hub vitale. I settori delle telecomunicazioni e delle fintech stanno espandendo le esigenze di calcolo locali. Gli investitori beneficiano di un forte potenziale di ROI. Il cambiamento infrastrutturale supporta la continuità aziendale e la leadership regionale.

Nairobi guida il mercato grazie alla densa presenza aziendale, alla connettività robusta e alla prontezza normativa. Attira fornitori di hyperscale, colocation e cloud che mirano sia ai clienti domestici che regionali. Mombasa sta emergendo grazie agli sbarchi dei cavi sottomarini e al suo ruolo come punto di distribuzione dei contenuti. Città secondarie come Kisumu ed Eldoret stanno guadagnando terreno con implementazioni modulari edge. La loro crescita è supportata da programmi di inclusione digitale e iniziative ICT governative. La posizione strategica del Kenya migliora il flusso di dati transfrontaliero. L’ecosistema in espansione del paese sta alimentando l’adozione di infrastrutture multi-regione.

Dinamiche di Mercato:

Fattori di Mercato

L’aumento della digitalizzazione nei settori governativi e aziendali stimola la domanda di infrastrutture

Il mercato delle infrastrutture dei data center in Kenya si sta espandendo mentre i settori governativi e privati digitalizzano le operazioni. I ministeri stanno lanciando servizi digitali che richiedono un hosting locale sicuro. Le imprese adottano configurazioni IT ibride per migliorare l’agilità e la localizzazione dei dati. Gli operatori di telecomunicazioni e le banche cercano infrastrutture ad alte prestazioni per supportare le applicazioni principali. Il passaggio a operazioni digital-first supporta la domanda di strutture Tier III e Tier IV. L’aumento dell’adozione dell’e-governance aumenta la dipendenza da ambienti di calcolo affidabili. La domanda di servizi cloud pubblici crea pressione per costruzioni di colocation e hyperscale. La crescita nel fintech, e-commerce e telecomunicazioni espande anche i requisiti infrastrutturali. Sta diventando un abilitatore centrale degli obiettivi di trasformazione digitale nazionale.

- Ad esempio, il programma Digital Superhighway del Kenya ha ampliato la rete nazionale in fibra ottica a 13.590 km entro il 2025, rispetto agli 8.900 km del 2022, consentendo l’accesso al cloud a bassa latenza per i ministeri. I ministeri stanno implementando servizi digitali che richiedono un hosting locale sicuro.

Adozione Rapida dei Servizi Cloud e Aumento dei Volumi di Dati Guidano le Espansioni di Capacità

Il cloud computing sta rimodellando le esigenze di infrastruttura digitale delle imprese in Kenya. Le aziende locali adottano modelli SaaS, IaaS e PaaS per scalabilità e controllo dei costi. L’aumento dell’uso dei servizi digitali in vari settori porta a crescenti volumi di dati. È necessaria un’infrastruttura sicura e a bassa latenza per ospitare i carichi di lavoro a livello regionale. I fornitori di cloud globali e regionali stanno formando joint venture e investendo in implementazioni nel paese. Nuovi data center vengono costruiti con funzionalità cloud-native e architettura modulare. L’automazione guidata dall’AI migliora la gestione delle strutture e riduce i tempi di inattività. Il mercato dell’infrastruttura dei data center in Kenya supporta piattaforme pronte per il futuro per attrarre inquilini aziendali e hyperscale. Offre un valore strategico a lungo termine per gli investitori nel cloud e nella tecnologia.

- Ad esempio, Nxtra di Airtel Africa ha avviato la costruzione del più grande data center dell’Africa orientale a Tatu City, Kenya, con una capacità IT di 44MW progettata per carichi di lavoro cloud.

Importanza Strategica della Sovranità dei Dati e della Conformità Modella la Costruzione delle Strutture

Le normative sulla sovranità dei dati influenzano il modo e il luogo in cui le aziende archiviano e elaborano i dati. Le leggi sulla protezione dei dati del Kenya impongono la localizzazione dei dati sensibili e una maggiore conformità alla privacy. Ciò incoraggia le aziende ad adottare soluzioni di hosting locale e colocation per la prontezza agli audit. Settori critici come la sanità, la finanza e le telecomunicazioni devono allinearsi con le politiche in evoluzione. L’infrastruttura deve supportare la conformità, i protocolli di sicurezza e la trasparenza operativa. Gli investitori danno priorità alle strutture che soddisfano i requisiti di certificazione e di livello. Il mercato dell’infrastruttura dei data center in Kenya consente alle aziende di operare efficacemente all’interno dei quadri normativi. Posiziona il Kenya come un gateway di dati per l’Africa orientale.

Innovazione nelle Infrastrutture di Alimentazione e Raffreddamento Ottimizza l’Efficienza Energetica e il Tempo di Attività

L’innovazione infrastrutturale guida i guadagni di efficienza nei sistemi di alimentazione e raffreddamento. UPS efficienti dal punto di vista energetico, PDU intelligenti e BESS agli ioni di litio migliorano la sostenibilità e il tempo di attività. Il raffreddamento a liquido e in-row riduce l’uso di energia e i carichi termici nei rack ad alta densità. Gli operatori implementano modelli di ridondanza N+1 o 2N per garantire il backup di alimentazione. L’integrazione di energia verde riduce il costo operativo totale. Le costruzioni modulari consentono un’espansione graduale basata sulla domanda. Strumenti AI e DCIM ottimizzano l’uso dell’energia e le operazioni delle strutture. Il mercato dell’infrastruttura dei data center in Kenya supporta queste innovazioni, allineandosi con gli standard ambientali e di tempo di attività. Consente agli operatori di servire carichi di lavoro critici con affidabilità.

Tendenze di Mercato

Aumento delle Strutture Carrier-Neutral che Supportano le Esigenze Multi-Tenant e Cross-Connect

I data center carrier-neutral stanno crescendo mentre le aziende cercano opzioni di rete flessibili. La disaggregazione delle telecomunicazioni e i requisiti di peering guidano la domanda di hub di colocation neutrali. Le aziende preferiscono strutture che offrano connettività incrociata a più fornitori di rete e cloud. I siti carrier-neutral supportano una latenza migliorata e una riduzione dei costi di transito dei dati. Servono come punti di scambio internet regionali e hub di distribuzione di contenuti. Questa tendenza rafforza il ruolo dei data center nella catena del valore digitale del Kenya. Il mercato delle infrastrutture dei data center in Kenya beneficia della domanda di connessioni agili e ad alta velocità. Ciò stimola investimenti in architetture ad accesso aperto e siti ricchi di connettività.

Implementazione di Edge Data Center per Supportare Applicazioni Sensibili alla Latenza

Il calcolo edge sta guadagnando terreno con l’aumento della domanda di servizi a bassa latenza. Applicazioni come IoT, pagamenti mobili e streaming video richiedono elaborazione dati regionale. Gli edge data center portano la potenza di calcolo più vicino agli utenti e ai dispositivi. Città regionali e zone economiche vedono nuove implementazioni di siti edge micro o modulari. Progetti efficienti dal punto di vista energetico e containerizzati consentono un rapido dispiegamento. Gli sviluppi delle smart city integrano gli edge data center per analisi in tempo reale. Il mercato delle infrastrutture dei data center in Kenya supporta questo passaggio a infrastrutture localizzate. Garantisce la continuità del servizio per applicazioni sensibili alla latenza.

Adozione di Tecnologie di Raffreddamento a Liquido per Soddisfare le Esigenze di Rack ad Alta Densità

I carichi di lavoro ad alte prestazioni aumentano le densità dei rack e la produzione termica. I sistemi di raffreddamento ad aria tradizionali diventano inefficienti su larga scala. Gli operatori adottano rack raffreddati a liquido, raffreddamento ad immersione e scambiatori di calore a porta posteriore. Queste soluzioni supportano carichi di lavoro di AI, machine learning e analisi. Gli aggiornamenti del raffreddamento riducono il consumo energetico e migliorano il PUE. Le strutture integrano la manutenzione predittiva per i sistemi di raffreddamento per evitare interruzioni. Il clima e il contesto energetico del Kenya favoriscono l’adozione di una gestione termica efficiente. Il mercato delle infrastrutture dei data center in Kenya risponde con progetti avanzati di infrastrutture meccaniche.

Focus su Costruzioni Modulari e Soluzioni Prefabbricate per un Dispiegamento più Rapido

La velocità di immissione sul mercato è diventata un fattore critico nei piani di espansione dei data center. La costruzione modulare e le unità prefabbricate riducono i tempi di costruzione e i costi di manodopera. I moduli standardizzati migliorano il controllo qualità e semplificano le approvazioni normative. Gli operatori utilizzano soluzioni containerizzate per casi d’uso edge, aziendali e di dispiegamento rapido. L’espansione della capacità a fasi consente una migliore allocazione del capitale. Le strutture con moduli di alimentazione e raffreddamento plug-and-play guadagnano preferenza. Questa tendenza rimodella il modo in cui le strutture sono progettate e costruite in Kenya. Il mercato delle infrastrutture dei data center in Kenya beneficia della domanda di modelli di costruzione flessibili e scalabili.

Le Sfide del Mercato

Capacità Limitata della Rete Elettrica e Vincoli di Stabilità Energetica Impattano il Tempo di Attività delle Strutture

Il Kenya affronta sfide ricorrenti legate alla stabilità energetica e alle limitazioni della rete. I data center richiedono un’alta disponibilità di energia con ridondanza per soddisfare le esigenze di uptime. Interruzioni della rete, fluttuazioni di tensione e picchi nei costi energetici aumentano i rischi OPEX. I generatori diesel di backup sollevano preoccupazioni ambientali e operative. L’accesso limitato a energia pulita e costante scoraggia gli investimenti su larga scala. L’integrazione delle energie rinnovabili affronta permessi lenti e ritardi normativi. Gli operatori infrastrutturali devono investire pesantemente in energia in loco e stoccaggio di batterie. Il mercato delle infrastrutture dei data center in Kenya deve affrontare questi vincoli per soddisfare gli standard di uptime tier. Ciò aumenta il costo e la complessità del mantenimento di una fornitura di energia costante.

Carenza di manodopera qualificata e complessità normativa influenzano i tempi dei progetti

L’industria dei data center in Kenya soffre di una disponibilità limitata di talenti tecnici specializzati. Ruoli chiave nell’ingegneria elettrica, nei sistemi HVAC e nelle operazioni degli impianti affrontano carenze di talenti. Gli operatori dipendono da competenze straniere durante le fasi di costruzione e messa in servizio. La conformità normativa aggiunge un ulteriore livello di complessità, rallentando i permessi e le ispezioni. I codici edilizi, le norme di sicurezza antincendio e le questioni di zonizzazione variano a seconda della regione. I ritardi nelle approvazioni estendono i tempi dei progetti e aumentano i costi. Il mercato delle infrastrutture dei data center in Kenya deve investire nella formazione della forza lavoro e nell’armonizzazione delle politiche. Ciò crea barriere per i nuovi entranti e rallenta la crescita dell’ecosistema.

Opportunità di mercato

L’espansione della connettività dei cavi sottomarini rafforza il ruolo del Kenya come hub regionale

Il Kenya sta emergendo come punto di approdo per i principali sistemi di cavi sottomarini. Ciò espande la sua capacità di larghezza di banda e lo posiziona come zona di interconnessione regionale. La connettività migliorata riduce la latenza per l’Africa orientale e centrale. I data center locali beneficiano di un miglior throughput internazionale. Il mercato delle infrastrutture dei data center in Kenya trae vantaggio da questa posizione geografica strategica. Ciò consente alle strutture di servire clienti transfrontalieri e reti di contenuti. Gli investitori vedono un valore a lungo termine nello sviluppo delle infrastrutture gateway.

Incentivi governativi e supporto alle politiche digitali incoraggiano gli investimenti infrastrutturali

Il governo del Kenya promuove lo sviluppo del settore ICT attraverso incentivi fiscali e quadri normativi. Le leggi sulla localizzazione dei dati, i piani per l’economia digitale e i benefici delle zone di esportazione supportano l’espansione dei data center. Le partnership pubblico-privato aumentano la fiducia degli investitori. Le iniziative del governo locale offrono terreni, sussidi energetici e accelerazione normativa. Il mercato delle infrastrutture dei data center in Kenya è posizionato per attrarre capitali infrastrutturali. Offre opportunità di crescita sia per gli operatori nazionali che internazionali.

Segmentazione del mercato

Per tipo di infrastruttura

Il mercato delle infrastrutture dei data center in Kenya è dominato dai segmenti delle infrastrutture elettriche e IT & di rete. L’infrastruttura elettrica supporta funzioni critiche come UPS, BESS e quadri elettrici, garantendo l’affidabilità dell’alimentazione. L’infrastruttura IT & di rete vede una domanda di aggiornamenti di server e storage nelle imprese. L’infrastruttura meccanica sta crescendo con esigenze di raffreddamento avanzate, soprattutto per carichi di lavoro AI e cloud. I sistemi civili/strutturali adottano un design modulare per migliorare la scalabilità. La domanda di sistemi prefabbricati cresce grazie alla riduzione dei tempi di implementazione. Altre infrastrutture includono strumenti di monitoraggio e sistemi di gestione degli edifici.

Per Infrastruttura Elettrica

Gli alimentatori di continuità (UPS) e le unità di distribuzione dell’energia (PDU) detengono la quota più alta in questo segmento. L’adozione degli UPS cresce a causa di problemi di affidabilità dell’alimentazione e requisiti di uptime. I sistemi a batteria agli ioni di litio stanno guadagnando terreno rispetto ai modelli VRLA tradizionali. Le PDU con funzionalità di monitoraggio intelligente aiutano a ottimizzare l’uso dell’energia. I quadri elettrici e gli interruttori di trasferimento supportano gli standard di ridondanza N+1 e 2N. I collegamenti alla rete elettrica sono sfidati da un’alimentazione instabile. Il mercato delle infrastrutture dei data center in Kenya vede una domanda di sistemi solari e ibridi in loco sotto “altri”.

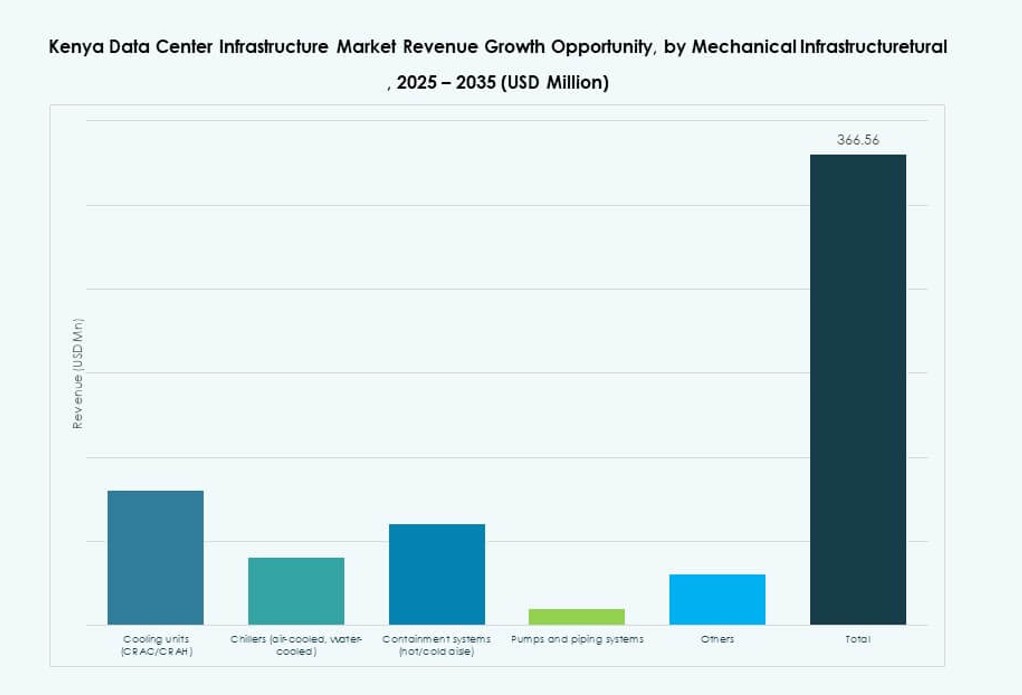

Per Infrastruttura Meccanica

Le unità di raffreddamento e i sistemi di contenimento dominano l’infrastruttura meccanica nei data center del Kenya. Le unità CRAC/CRAH rimangono standard, mentre i sistemi ad acqua refrigerata crescono nelle costruzioni hyperscale. I sistemi di contenimento migliorano la gestione del flusso d’aria e l’efficienza energetica. Le infrastrutture di pompe e tubazioni consentono operazioni di scambio termico. Le strategie di raffreddamento a risparmio energetico come il raffreddamento ad aria libera sono limitate da vincoli climatici. Il raffreddamento a liquido guadagna terreno per le zone ad alta densità. Il mercato delle infrastrutture dei data center in Kenya supporta l’innovazione meccanica per soddisfare i parametri di prestazione e sostenibilità.

Per Civile / Strutturale & Architettonico

I sistemi di costruzione modulari e prefabbricati sono leader grazie ai vantaggi di velocità e costo. Le costruzioni di superstrutture utilizzano telai in acciaio per flessibilità e assemblaggio rapido. La preparazione del sito rimane vitale per la stabilità delle fondamenta, specialmente nelle zone sismiche. I pavimenti rialzati e i soffitti sospesi aiutano il flusso d’aria e l’instradamento dei cavi. Gli involucri degli edifici sono progettati per ridurre il guadagno termico. La domanda di design scalabili e ripetibili guida l’adozione. Il mercato delle infrastrutture dei data center in Kenya adatta gli approcci di ingegneria civile per i requisiti Tier III e IV.

Per Infrastruttura IT & di Rete

Le apparecchiature di rete e i segmenti di server dominano a causa delle esigenze di dati ad alta velocità. L’infrastruttura di storage si sta espandendo con implementazioni cloud locali e big data. La fibra ottica e i cablaggi vedono aggiornamenti per supportare applicazioni a maggiore larghezza di banda. I sistemi di rack e contenitori si adattano a carichi di lavoro ad alta densità. Il mercato del Kenya richiede un’infrastruttura IT robusta per soddisfare le esigenze digitali. Il mercato delle infrastrutture dei data center in Kenya sperimenta aggiornamenti negli asset IT per una migliore efficienza e affidabilità del calcolo.

Per Tipo di Data Center

I data center in colocation guidano il mercato del Kenya, supportati dalla domanda di PMI, telecomunicazioni e settori finanziari. I data center aziendali sono costruiti da banche e grandi istituzioni per ospitare applicazioni sensibili. L’adozione di hyperscale è nascente ma in espansione attraverso partnership internazionali. I data center edge stanno emergendo per supportare la fornitura di servizi regionali. Il mercato delle infrastrutture dei data center in Kenya supporta modelli di data center ibridi, offrendo flessibilità ed efficienza dei costi.

Per Modello di Consegna

I modelli chiavi in mano e design-build/EPC sono i più preferiti per velocità e integrazione. Gli approcci modulari prefabbricati stanno guadagnando quota a causa delle crescenti implementazioni edge. La gestione della costruzione vede domanda in progetti su larga scala a fasi. I modelli di retrofit e aggiornamento affrontano le sale IT legacy trasformate in strutture moderne. Il mercato delle infrastrutture dei data center in Kenya supporta diversi metodi di consegna basati sulla dimensione del cliente e sulle esigenze tecniche.

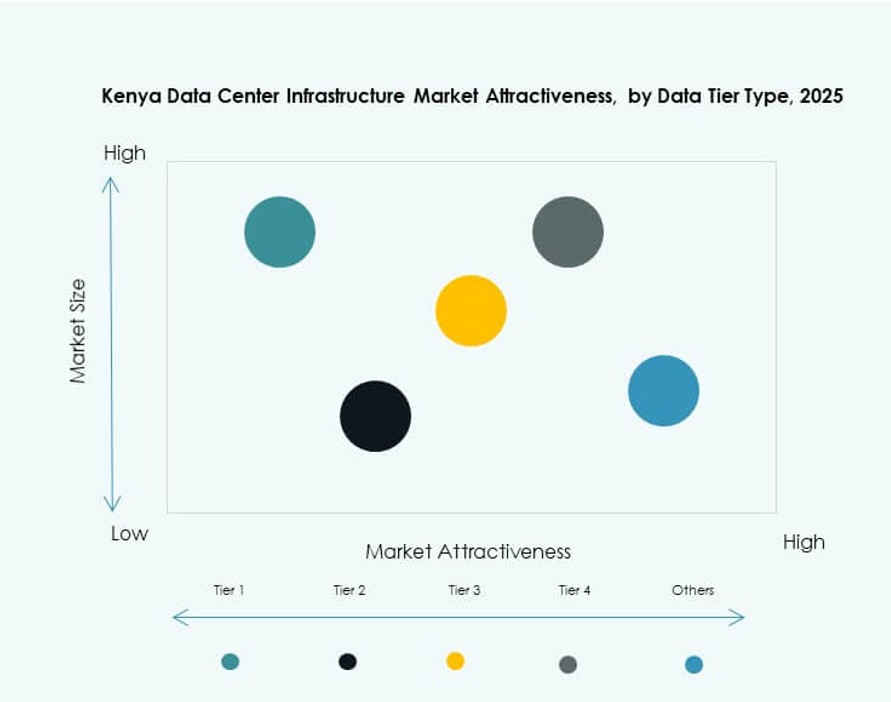

Per Tipo di Livello

I data center di livello III dominano il mercato a causa dei requisiti di alta disponibilità e dell’efficienza dei costi. Le strutture di livello II servono implementazioni su piccola scala e edge con esigenze di disponibilità moderate. Il livello IV è ancora limitato ma sta attirando l’attenzione dei fornitori di applicazioni critiche. I siti di livello I sono minimi a causa della bassa tolleranza ai guasti. Il mercato delle infrastrutture dei data center in Kenya si concentra sempre più sugli aggiornamenti di livello III con percorsi di livello IV pronti per il futuro.

Approfondimenti Regionali

L’Area Metropolitana di Nairobi Guida con il 68% di Quota di Mercato Grazie alla Concentrazione di Infrastrutture e Domanda

Nairobi rimane il nucleo centrale del mercato delle infrastrutture dei data center in Kenya. Rappresenta quasi il 68% della quota di mercato totale grazie alla forte connettività in fibra, alla disponibilità immobiliare e alla domanda delle imprese. La città ospita importanti strutture di colocation e cloud guidate da banche, telecomunicazioni e startup tecnologiche. La posizione di Nairobi come capitale economica e amministrativa supporta continui investimenti infrastrutturali. La maggior parte degli operatori e investitori internazionali sceglie Nairobi come base per l’Africa orientale. Beneficia dell’attenzione politica e dell’accesso all’energia.

- Ad esempio, IXAfrica Data Centres ha firmato un accordo nell’agosto 2023 con Tilisi Developments per acquistare 11 acri di terreno di pregio per il suo secondo campus di data center hyperscale a Nairobi, puntando a oltre 30MW di capacità.

La Regione di Mombasa Emerge con il 16% di Quota Sfruttando la Connettività Sottomarina e l’Attività Portuale

Mombasa detiene una quota del 16% e cresce come regione costiera strategica. I suoi approdi di cavi sottomarini supportano la larghezza di banda intercontinentale e i servizi di peering. La vicinanza al porto consente una logistica senza soluzione di continuità per le implementazioni modulari. I data center a Mombasa servono come punti di recupero di emergenza e distribuzione di contenuti. Il mercato delle infrastrutture dei data center in Kenya riconosce il ruolo di Mombasa nel diversificare le opzioni di hosting. Consente anche l’espansione edge e regionale nella cintura costiera e nel corridoio settentrionale.

Il Resto del Kenya Rappresenta il 16% di Quota Guidato da Implementazioni Edge e Iniziative Pubbliche

Le città secondarie e le zone rurali contribuiscono al restante 16% del mercato. Contee come Kisumu, Eldoret e Nakuru vedono data center edge e aziendali su piccola scala. Le iniziative ICT del governo e del settore educativo guidano la domanda. I programmi di inclusione digitale spingono le infrastrutture verso le regioni meno servite. Il mercato delle infrastrutture dei data center in Kenya vede l’espansione regionale come essenziale per la crescita futura. Supporta un’inclusione economica più ampia e l’accesso digitale in tutto il Kenya.

- Ad esempio, il Kenya aveva almeno sei strutture certificate Uptime Institute Tier III entro la fine del 2025, inclusi siti di Safaricom, iColo e Africa Data Centres. Questi centri garantiscono il 99,982% di uptime attraverso la ridondanza di alimentazione e raffreddamento N+1, supportando operazioni ad alta disponibilità.

Approfondimenti Competitivi:

- iColo

- Africa Data Centres

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Impresa (HPE)

- IBM

Il mercato delle infrastrutture dei data center in Kenya presenta un mix di operatori di strutture regionali e fornitori di tecnologia globale. iColo e Africa Data Centres sono leader nei servizi di colocation, offrendo infrastrutture certificate Tier III a Nairobi e Mombasa. Schneider Electric, Vertiv e ABB dominano l’infrastruttura di alimentazione e raffreddamento attraverso sistemi modulari e design efficienti dal punto di vista energetico. Huawei, Dell, Cisco e HPE competono nel segmento delle infrastrutture IT e di rete con soluzioni integrate di server, storage e connettività. Il mercato rimane competitivo a causa della crescente domanda di piattaforme pronte per il cloud, carrier-neutral e scalabili. Supporta modelli di consegna di strutture multiple e configurazioni di livello, attirando investimenti sia locali che internazionali. Le partnership tecnologiche e l’integrazione dei servizi guidano la differenziazione competitiva. Il mercato delle infrastrutture dei data center in Kenya continua a evolversi mentre i giocatori puntano a implementazioni edge, adozione di energia verde e preparazione per l’hyperscale.

Sviluppi Recenti:

- A settembre 2025, Nxtra di Airtel Africa ha iniziato la costruzione del più grande data center dell’Africa orientale a Tatu City, Kenya, aumentando la capacità del mercato in mezzo a proiezioni di rapida crescita fino a 150 MW entro il 2028

- A luglio 2024, iXAfrica Data Centres ha lanciato il primo e più grande data center hyperscale pronto per l’IA dell’Africa orientale, NBOX1, a Nairobi, Kenya. Schneider Electric ha collaborato per fornire un’infrastruttura di alimentazione resiliente, inclusi sistemi UPS e soluzioni EcoStruxure, garantendo il 99,999% di uptime e obiettivi di sostenibilità.

- A maggio 2024, Microsoft e G42 hanno annunciato un’iniziativa da 1 miliardo di dollari con il governo keniota per costruire un data center verde all’avanguardia a Olkaria, alimentato da energia geotermica rinnovabile. Questa struttura supporterà una nuova regione cloud dell’Africa orientale per Microsoft Azure, enfatizzando la sicurezza digitale e lo sviluppo locale dell’IA.