Resumen ejecutivo:

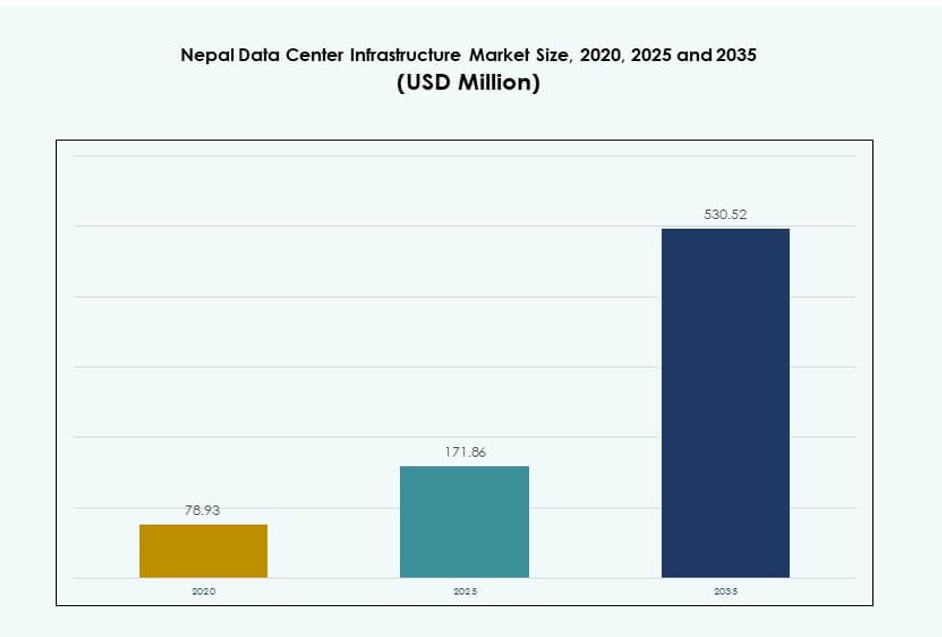

El tamaño del mercado de infraestructura de centros de datos en Nepal se valoró en USD 78.93 millones en 2020, alcanzando USD 171.86 millones en 2025 y se anticipa que llegará a USD 530.52 millones para 2035, con un CAGR del 11.83% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Nepal 2025 |

USD 171.86 Millones |

| CAGR del Mercado de Infraestructura de Centros de Datos en Nepal |

10.00% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Nepal 2035 |

USD 530.52 Millones |

La rápida transformación digital en los sectores bancario, de telecomunicaciones y gubernamental está impulsando la demanda de infraestructura. Las empresas están migrando a sistemas basados en la nube, lo que impulsa las inversiones en sistemas UPS, refrigeración de alta eficiencia y centros de datos modulares. La innovación en computación perimetral, monitoreo basado en IA y adopción de nube híbrida está acelerándose. El mercado tiene una importancia estratégica para las empresas que buscan mejorar el tiempo de actividad, la escalabilidad y la seguridad de los datos. Los inversores ven valor en la demanda no explotada, la creciente digitalización y el apoyo favorable de políticas. La demanda de infraestructura ecológica y sistemas energéticamente eficientes sigue en aumento.

El Valle de Katmandú domina debido a la densidad urbana, los incentivos políticos y una mejor conectividad. Las provincias del Este y Oeste están emergiendo con crecientes necesidades de datos de empresas en expansión y e-gobernanza. Las ciudades más pequeñas se benefician del acceso mejorado a la fibra y la disponibilidad de terrenos para configuraciones modulares. Las zonas rurales siguen desatendidas pero muestran potencial para despliegues perimetrales. El crecimiento regional refleja la preparación de la infraestructura, la presencia empresarial y los incentivos gubernamentales dirigidos.

Dinámica del Mercado:

Impulsores del Mercado

Aceleración de la Transformación Digital en los Sectores Bancario, de Telecomunicaciones y Gubernamental

La adopción digital está aumentando rápidamente en los servicios financieros, las telecomunicaciones y las iniciativas gubernamentales en Nepal. Los bancos expanden las plataformas bancarias centrales y las billeteras digitales, requiriendo infraestructura segura y escalable. Las empresas de telecomunicaciones mejoran las redes de banda ancha móvil, aumentando el volumen de datos de los usuarios. Los proyectos de e-gobernanza empujan a las agencias a digitalizar los registros de los ciudadanos y automatizar servicios. Estos cambios aumentan la demanda de centros de datos de baja latencia y alta disponibilidad. El mercado de infraestructura de centros de datos en Nepal apoya este cambio al permitir servicios digitales confiables. La modernización de la infraestructura se alinea con las reformas del servicio público y los objetivos de inclusión financiera digital. Los centros de datos locales reducen la dependencia del alojamiento extranjero. Las empresas ven la infraestructura de datos como crítica para la agilidad operativa.

- Por ejemplo, NMB Bank recibió el Premio de Servicios Digitales ICT 2025 por su transformación digital empresarial, operando a través de 202 sucursales, 184 cajeros automáticos y plataformas bancarias sin papel que redujeron las visitas físicas.

El Auge De La Nube Y La TI Híbrida Impulsa Inversiones En Infraestructura Por Parte De Las Empresas

La adopción de la nube entre las empresas impulsa el crecimiento de la capacidad de los centros de datos. Las pymes y las grandes empresas migran a modelos híbridos que combinan sistemas locales y en la nube pública. La distribución de cargas de trabajo requiere servicios de colocación y gestión robustos. Los compradores de TI empresarial demandan redundancia, escalabilidad y un menor costo total de propiedad. Los proveedores de servicios de hosting invierten en configuraciones de racks modulares, herramientas de virtualización y conectividad de alta velocidad. El Mercado de Infraestructura de Centros de Datos de Nepal evoluciona para apoyar este cambio en la arquitectura. Ofrece plataformas para control centralizado y despliegue flexible. Las empresas invierten para mejorar el tiempo de actividad, asegurar la recuperación ante desastres y cumplir con las normas de localización de datos. Las operaciones digitales impulsadas por la nube aumentan la demanda de infraestructura a largo plazo.

Emergencia De Centros De Datos Verdes Y Prácticas De Infraestructura Sostenible

La eficiencia energética está ganando importancia entre los planificadores de infraestructura en Nepal. Los operadores buscan reducir la huella de carbono mediante la obtención de energía renovable y refrigeración eficiente. La disponibilidad de energía hidroeléctrica apoya un cambio hacia modelos de infraestructura de bajas emisiones. La refrigeración líquida, la optimización del flujo de aire y los diseños modulares mejoran el rendimiento por vatio. El Mercado de Infraestructura de Centros de Datos de Nepal integra métricas de sostenibilidad en la planificación y ejecución. El enfoque político en el desarrollo verde fomenta el cumplimiento del sector privado. Las certificaciones de centros de datos alineadas con estándares globales mejoran la confianza de los inversores. El hardware que ahorra energía reduce los costos operativos de por vida. Esta tendencia transforma las estrategias de adquisición y diseño en proyectos de centros de datos.

Ubicación Estratégica Y Creciente Conectividad Regional Hacen De Nepal Un Centro Digital Emergente

La geografía de Nepal ofrece ventajas de conectividad entre India y China. Los proyectos de fibra transfronterizos aumentan el ancho de banda y la diversidad de la red. Las políticas gubernamentales buscan convertir a Nepal en una puerta digital regional. Jugadores internacionales de la nube y telecomunicaciones exploran asociaciones con empresas locales. El Mercado de Infraestructura de Centros de Datos de Nepal se beneficia del enrutamiento de datos regionales y despliegues en el borde. Centros urbanos como Katmandú atraen inversiones en infraestructura debido a la facilidad de políticas y disponibilidad de talento. Las zonas de planificación estratégica promueven la asignación de tierras para parques de TI. Los enlaces regionales impulsan el interés de operadores a hiperescala y redes de entrega de contenido. Las empresas reconocen el potencial de Nepal como un nodo regional eficiente en latencia y rentable.

- Por ejemplo, en julio de 2025, IFC y Standard Chartered comprometieron $29 millones a WorldLink y su subsidiaria Data World para expandir redes de fibra y desarrollar el primer centro de datos certificado EDGE de Nepal, apoyando la conectividad digital en áreas remotas.

Tendencias Del Mercado

El Creciente Papel De Los Centros De Datos En El Borde Para Apoyar Aplicaciones Localizadas Y Servicios Sensibles A La Latencia

La infraestructura de borde gana impulso para manejar necesidades de procesamiento en tiempo real. Aplicaciones como la e-salud, la banca móvil y la vigilancia requieren una latencia mínima. Las implementaciones de borde reducen la presión sobre las redes centrales al procesar datos más cerca de los usuarios. La diversa geografía de Nepal fomenta configuraciones de borde en regiones desatendidas. El mercado de infraestructura de centros de datos en Nepal ve tracción en unidades de borde modulares de pequeño tamaño. Las telecomunicaciones integran centros de datos de borde en la infraestructura de torres. Los micromódulos eficientes en energía permiten la expansión en áreas remotas. Las empresas utilizan nodos de borde para ejecutar IA ligera y análisis localmente. Esta tendencia descentraliza la infraestructura mientras mejora la calidad del servicio.

Aumento en la Implementación de Infraestructura Definida por Software para Mejor Gestión de Recursos

Las tecnologías de centros de datos definidos por software (SDDC) se adoptan para gestionar la infraestructura con mayor agilidad. La virtualización de computación, almacenamiento y redes mejora el control y la escalabilidad. Los operadores implementan capas de software centralizadas para la aplicación de políticas y el equilibrio de cargas de trabajo. Las herramientas de automatización reducen el error humano y simplifican las actualizaciones de configuración. El mercado de infraestructura de centros de datos en Nepal adopta sistemas definidos por software para optimizar el rendimiento. SDDC apoya entornos de nube híbrida y acelera el aprovisionamiento. Los proveedores introducen soluciones adaptadas para operadores pequeños y medianos. Las organizaciones ganan visibilidad sobre activos físicos y virtuales. Esta tendencia mejora la eficiencia de la infraestructura mientras apoya los ciclos de innovación.

Integración de Capacidades de Monitoreo y Mantenimiento Predictivo Impulsadas por IA

Se están utilizando herramientas de IA y ML para monitorear la salud del equipo, optimizar el uso de energía y predecir fallos. Los sistemas inteligentes detectan anomalías en el suministro de energía, la temperatura y el flujo de aire. El mantenimiento predictivo evita costosos cortes y mejora el tiempo de actividad. Los operadores utilizan IA para pronosticar picos de carga y automatizar respuestas de enfriamiento. El mercado de infraestructura de centros de datos en Nepal integra IA para operaciones más inteligentes. Los paneles impulsados por IA mejoran el tiempo de respuesta y la planificación de recursos. Los proveedores ofrecen análisis integrados en sistemas de gestión de energía y térmicos. Los centros de datos evolucionan de modelos reactivos a automatización inteligente. Esta tendencia aumenta la resiliencia y sostenibilidad de las operaciones.

Preferencia Creciente por Marcos de Diseño Modulares y Escalables entre los Constructores de Infraestructura

Aumenta la demanda de sistemas modulares que permiten una expansión por fases basada en el uso. Los racks modulares, contenedores y sistemas de energía reducen el gasto de capital inicial. Este enfoque se alinea con patrones de demanda inciertos y tecnologías en evolución. El mercado de infraestructura de centros de datos en Nepal adopta la modularidad para acelerar las implementaciones. Los componentes prefabricados mejoran la calidad de construcción y acortan los plazos de los proyectos. Los operadores escalan la capacidad sin interrumpir las operaciones actuales. Los proveedores ofrecen soluciones plug-and-play para una rápida incorporación. Esta tendencia apoya el crecimiento flexible y reduce los costos del ciclo de vida. Se adapta a las necesidades de startups, empresas y proveedores de nube.

Desafíos del Mercado

Fiabilidad de Energía Limitada y Altos Riesgos Operativos en Varias Ubicaciones

El suministro de energía sigue siendo una preocupación importante para los operadores de centros de datos en Nepal. A pesar del fuerte potencial hidroeléctrico, persisten los cortes y fluctuaciones en varias áreas. Los generadores de respaldo aumentan los costos de combustible y mantenimiento. La inestabilidad del voltaje afecta a los equipos de TI sensibles y a los sistemas de refrigeración. El mercado de infraestructura de centros de datos de Nepal enfrenta mayores riesgos energéticos en comparación con los mercados maduros. Los proveedores de infraestructura deben invertir en sistemas UPS, alimentaciones eléctricas duales y redes inteligentes. Las regiones rurales carecen de redes de distribución confiables. Estas condiciones desalientan la inversión extranjera directa en instalaciones de nivel III o de mayor grado. Asegurar energía estable y limpia sigue siendo un obstáculo crítico.

La escasez de mano de obra calificada y los cuellos de botella regulatorios obstaculizan los plazos de los proyectos

Nepal enfrenta una escasez de profesionales capacitados en áreas críticas como la gestión de instalaciones, la ingeniería de redes y la ciberseguridad. Muchos trabajadores calificados emigran al extranjero, creando una brecha de talento persistente. Los programas de capacitación en operaciones de centros de datos siguen siendo limitados en alcance y relevancia. El mercado de infraestructura de centros de datos de Nepal depende en gran medida de la experiencia subcontratada para la configuración de proyectos. Los marcos regulatorios en torno al manejo de datos, las aprobaciones de tierras y el cumplimiento ambiental añaden retrasos. Los procedimientos burocráticos lentos extienden los tiempos de entrega de los proyectos y aumentan los costos de desarrollo. Las inconsistencias en la aplicación de políticas afectan la confianza de los inversores. Las brechas de talento y gobernanza desafían la ampliación de la infraestructura a gran escala.

Oportunidades de Mercado

La expansión de plataformas Fintech, juegos en la nube y aprendizaje digital crea una fuerte demanda de infraestructura

Los servicios digitales se están expandiendo en los sectores de inclusión financiera, entretenimiento y educación. La adopción de Fintech crece a través de aplicaciones de pago móvil y plataformas de préstamos digitales. Los juegos en la nube ganan tracción entre los jóvenes, exigiendo infraestructura de baja latencia. Las plataformas de aprendizaje remoto aumentan los volúmenes de tráfico. El mercado de infraestructura de centros de datos de Nepal apoya estos ecosistemas con capacidad de respaldo confiable. La demanda de colocation y nodos en la nube se expande más allá de Katmandú. Los proveedores de servicios apuntan a la conectividad de borde y al acceso al mercado rural. Estas tendencias abren nuevos caminos de ingresos para desarrolladores e inversores de infraestructura.

La conectividad transfronteriza y los incentivos gubernamentales impulsan la participación del sector privado

La posición estratégica de Nepal entre India y China mejora las perspectivas de intercambio de datos regionales. Iniciativas gubernamentales como parques tecnológicos, exenciones fiscales y arrendamiento de tierras promueven la inversión privada. Los operadores de infraestructura exploran asociaciones transfronterizas y servicios de enrutamiento de datos. El mercado de infraestructura de centros de datos de Nepal se beneficia de los esfuerzos a nivel de políticas para atraer a jugadores regionales. Las firmas de capital privado y los fondos de infraestructura ingresan en proyectos en etapas tempranas. El alojamiento de datos orientado a la exportación y el almacenamiento en caché regional obtienen respaldo político. Estas condiciones crean un entorno favorable para el crecimiento a largo plazo.

Segmentación del Mercado:

Por Tipo de Infraestructura

El mercado de infraestructura de centros de datos en Nepal está dominado por el segmento de infraestructura eléctrica, impulsado por la creciente demanda de energía ininterrumpida en entornos críticos para la misión. Los sistemas UPS, PDUs y los conmutadores avanzados son clave para mantener la continuidad operativa. La infraestructura mecánica sigue, respaldada por la necesidad de sistemas de enfriamiento eficientes debido a la alta densidad de racks. La infraestructura de TI y redes experimenta un rápido crecimiento con el aumento de las necesidades de servidores y almacenamiento. Los componentes civiles y arquitectónicos siguen siendo esenciales, pero crecen a un ritmo constante. En general, la infraestructura eléctrica lidera tanto en valor como en participación de inversión.

Por Infraestructura Eléctrica

El suministro de energía ininterrumpida (UPS) lidera el segmento de infraestructura eléctrica en el mercado de infraestructura de centros de datos en Nepal, debido a la red poco confiable del país y las frecuentes fluctuaciones de voltaje. Los sistemas UPS proporcionan energía de respaldo limpia, esencial para proteger los activos de TI. Los PDUs y los conmutadores también muestran una fuerte tracción a medida que los centros de datos buscan una gestión de carga optimizada. Los sistemas de almacenamiento de energía en baterías (BESS) están ganando terreno, apoyando los objetivos de sostenibilidad y la eficiencia del respaldo. El impulso hacia la independencia de la red y la integración de energía renovable acelera aún más la inversión en este segmento.

Por Infraestructura Mecánica

Las unidades de enfriamiento (CRAC/CRAH) dominan el segmento de infraestructura mecánica en el mercado de infraestructura de centros de datos en Nepal. La computación de alto rendimiento y el aumento de la densidad de servidores incrementan la producción de calor, requiriendo soluciones de enfriamiento de precisión. Los enfriadores, especialmente los sistemas refrigerados por agua, están ganando interés debido a su mejor eficiencia energética. Los sistemas de contención como los pasillos calientes y fríos mejoran el flujo de aire y la gestión térmica. Las bombas y los sistemas de tuberías juegan un papel vital en el mantenimiento de un rendimiento de enfriamiento consistente. La demanda de sistemas mecánicos energéticamente eficientes aumenta a medida que las métricas de sostenibilidad ganan importancia en el diseño de proyectos.

Por Civil / Estructural y Arquitectónico

La preparación del sitio y los sistemas de construcción modular dominan el segmento civil/estructural del mercado de infraestructura de centros de datos en Nepal. Las restricciones de suelo urbano y los plazos de los proyectos impulsan la demanda de soluciones prefabricadas y modulares. Las superestructuras que utilizan marcos de acero ganan preferencia por su resistencia y montaje más rápido. Los envolventes de edificios y los sistemas de pisos elevados son clave para mantener entornos controlados. La inversión está aumentando en estructuras modulares que reducen el tiempo de entrega. Las innovaciones estructurales que apoyan la resistencia sísmica son vitales debido a la geografía de Nepal, dando forma a las prioridades de adquisición.

Por Infraestructura de TI y Redes

Los servidores y el equipo de redes son los principales contribuyentes al segmento de infraestructura de TI y redes en el mercado de infraestructura de centros de datos en Nepal. Las implementaciones en la nube y la entrega de servicios digitales aumentan la demanda de recursos de computación escalables y de alta velocidad. Los sistemas de almacenamiento crecen de manera constante a medida que el volumen de datos aumenta en todos los sectores. Las inversiones en cableado y fibra óptica aumentan con el creciente énfasis en una arquitectura de alto rendimiento y baja latencia. Los racks y gabinetes están evolucionando para soportar configuraciones tanto de aire como de líquido refrigerado. Los operadores priorizan sistemas de TI flexibles y modulares para asegurar implementaciones a prueba de futuro.

Por Tipo de Centro de Datos

Los centros de datos de colocación tienen la mayor participación en el mercado de infraestructura de centros de datos de Nepal, respaldados por el aumento de la subcontratación empresarial y la demanda de instalaciones neutrales en la nube. Las pequeñas y medianas empresas optan por infraestructura compartida para reducir el capex. Los desarrollos a hiperescala siguen siendo limitados pero están en exploración debido a la expansión regional de servicios en la nube. Los centros de datos de borde están ganando tracción en zonas remotas o de baja conectividad. Los centros de datos empresariales son estables, con un crecimiento impulsado por bancos y empresas de telecomunicaciones que modernizan configuraciones heredadas. El cambio hacia modelos de TI híbridos apoya el impulso de la colocación.

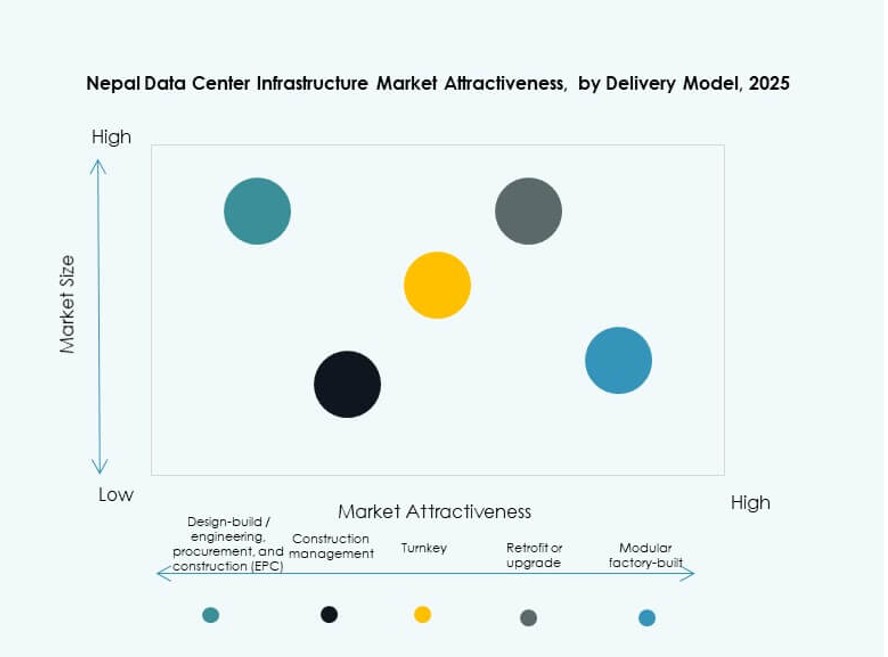

Por Modelo de Entrega

El diseño-construcción/EPC es el modelo de entrega líder en el mercado de infraestructura de centros de datos de Nepal, preferido por su ejecución integrada y riesgo reducido. Los modelos llave en mano le siguen, ofreciendo rapidez y simplicidad para los usuarios finales. La gestión de la construcción se utiliza en construcciones personalizadas a gran escala que requieren una supervisión cercana del proyecto. Los modelos de renovación y actualización crecen a medida que las instalaciones más antiguas buscan modernización. Las soluciones modulares prefabricadas están surgiendo debido a sus ciclos de implementación más cortos. Las partes interesadas valoran los modelos de entrega que aseguran cumplimiento, velocidad y control de costos en un entorno dinámico.

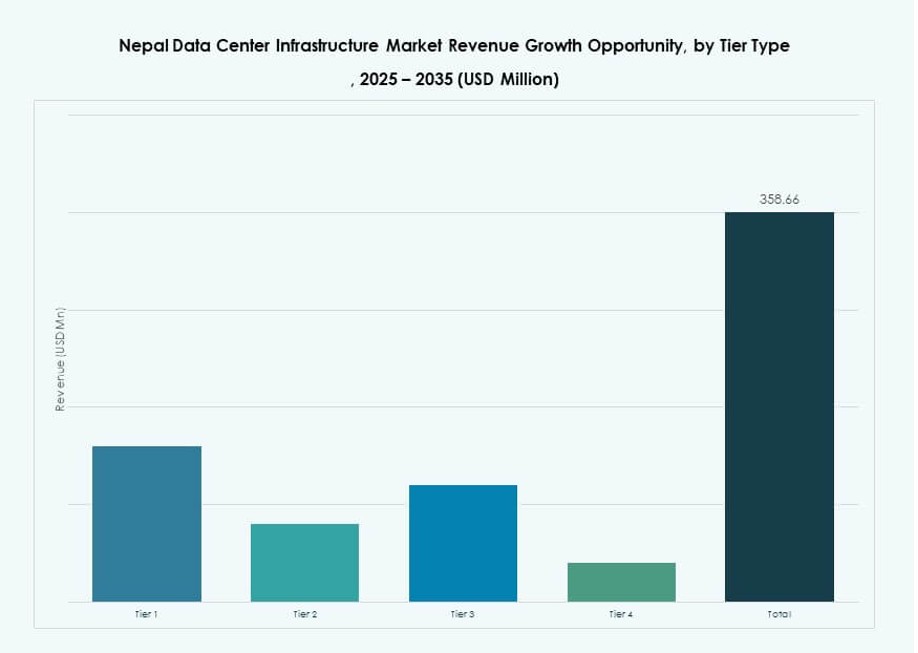

Por Tipo de Nivel

El Nivel 3 domina la clasificación de niveles en el mercado de infraestructura de centros de datos de Nepal debido a su equilibrio entre tiempo de actividad, costo y escalabilidad. Estas instalaciones ofrecen redundancia N+1 y soporte para aplicaciones críticas. Los centros de Nivel 1 y Nivel 2 sirven a PYMES y cargas de trabajo no críticas en zonas rurales o de baja demanda. El Nivel 4 sigue siendo un nicho, considerado para centros de datos de alta seguridad o financieros. La inversión en Nivel 3 crece con la demanda de cumplimiento, garantías de SLA y soporte de conmutación por error multizona. Las tendencias del mercado se orientan hacia construcciones de infraestructura resilientes pero rentables.

Perspectivas Regionales:

Región Central (Provincia de Bagmati – Valle de Katmandú, Lalitpur, Bhaktapur)

La Región Central tiene la mayor participación del mercado de infraestructura de centros de datos de Nepal, representando aproximadamente el 68% del mercado total. El Valle de Katmandú actúa como el núcleo digital y administrativo, impulsando la mayoría de las inversiones en infraestructura. La alta densidad de población, la robusta conectividad de fibra y la concentración de instituciones financieras contribuyen a este dominio. Las empresas, bancos, proveedores de telecomunicaciones e integradores de servicios en la nube prefieren esta región para despliegues de centros de datos de Nivel 3 y modulares. Las zonas de TI apoyadas por el gobierno y las regulaciones de localización de datos apoyan el crecimiento en esta subregión. La Región Central continúa atrayendo inversiones de campo verde y marrón de actores nacionales e internacionales.

- Por ejemplo, Ncell opera un centro de datos integrado de Nivel III en Nakkhu, Lalitpur, que se convirtió en la primera instalación oficialmente certificada de Nepal por el Departamento de Tecnología de la Información en abril de 2025 tras inspecciones de seguridad contra incendios, políticas de seguridad e infraestructura IP.

Regiones Oriental y Occidental (Provincia 1 & 2, Gandaki, Lumbini)

Las regiones del Este y Oeste juntas representan el 22% del mercado de infraestructura de centros de datos de Nepal. Ciudades como Biratnagar, Pokhara y Butwal están emergiendo como nodos de centros de datos debido a la mejora en la adopción digital y el acceso a la energía. Las empresas en manufactura, comercio minorista y salud comienzan a invertir en soluciones regionales de alojamiento y colocation. Los esfuerzos del gobierno para descentralizar los servicios digitales impulsan la infraestructura en estas provincias. Las mejoras en conectividad y las nuevas extensiones de la red eléctrica están apoyando la ampliación de la infraestructura local. Estas regiones ofrecen ventajas de costo en tierra y servicios públicos en comparación con la capital.

- Por ejemplo, Ncell opera dos centros de datos de recuperación ante desastres en Pokhara (Provincia de Gandaki) y Hetauda, certificados como parte de su ecosistema Tier III por DoIT en abril de 2025 para asegurar la continuidad del negocio.

Regiones del Lejano Oeste y Medio Oeste (Karnali, Sudurpashchim)

Las regiones del Lejano Oeste y Medio Oeste poseen el 10% restante del mercado de infraestructura de centros de datos de Nepal. La limitada fiabilidad eléctrica, la pobre infraestructura de fibra y la menor actividad comercial restringen los despliegues a gran escala. Sin embargo, los operadores de telecomunicaciones y las agencias gubernamentales inician centros de datos piloto de borde y micro-sitios para mejorar el acceso a los servicios. Los programas de alfabetización digital y desarrollo de infraestructura están mejorando gradualmente la preparación de la región. Los operadores ven esta región como una oportunidad a largo plazo para la digitalización rural y la expansión de la computación de borde. La inversión sigue siendo limitada, pero se espera que crezca con las mejoras de infraestructura.

Perspectivas Competitivas:

- Equinix

- Delta Electronics

- IBM

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Dell Inc.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

- Otros

El panorama competitivo muestra a jugadores globales y regionales enfocándose en soluciones personalizadas para centros de datos en Nepal. Los proveedores líderes se diferencian a través de portafolios tecnológicos, fiabilidad del servicio y redes de socios. Equinix y KIO expanden asociaciones de infraestructura, mientras que Cisco y Dell fortalecen las ofertas de redes y servidores. Schneider Electric, Delta Electronics y Vertiv impulsan eficiencias en energía y refrigeración críticas para el tiempo de actividad. IBM y Oracle apoyan cargas de trabajo híbridas en la nube y empresariales. Lenovo y Acer apuntan a despliegues de hardware escalables. ABB proporciona sistemas de automatización y energía que mejoran la estabilidad operativa. La competencia se centra en la fiabilidad, eficiencia energética y costo total de propiedad. Impulsa la innovación y promueve nuevos modelos de servicio que atraen a clientes empresariales y de telecomunicaciones. Las empresas con soluciones integradas ganan ventajas de pionero en el creciente mercado.

Desarrollos Recientes:

- En julio de 2025, IFC y Standard Chartered Bank Nepal comprometieron $29 millones a WorldLink Communications y su subsidiaria Data World para expandir redes de fibra y construir centros de datos innovadores, incluyendo la primera instalación certificada EDGE de Nepal. La asociación tiene como objetivo cerrar la brecha digital y fomentar el crecimiento económico a través de infraestructura sostenible.

- En abril de 2025, Ncell se convirtió en la primera (y única) empresa en Nepal en ser oficialmente listada como Proveedor de Servicios de Centro de Datos y Nube por el Departamento de Tecnología de la Información (DoIT).

- En febrero de 2025, WorldLink Communications lanzó un centro de datos neutral en cuanto a operadores de 3.5MW en Chandragiri, Katmandú, con capacidad para 520 racks cerca de la subestación Mata Tirtha. Esta instalación apoya las crecientes necesidades digitales de Nepal en medio del aumento de la dependencia tecnológica.