执行摘要:

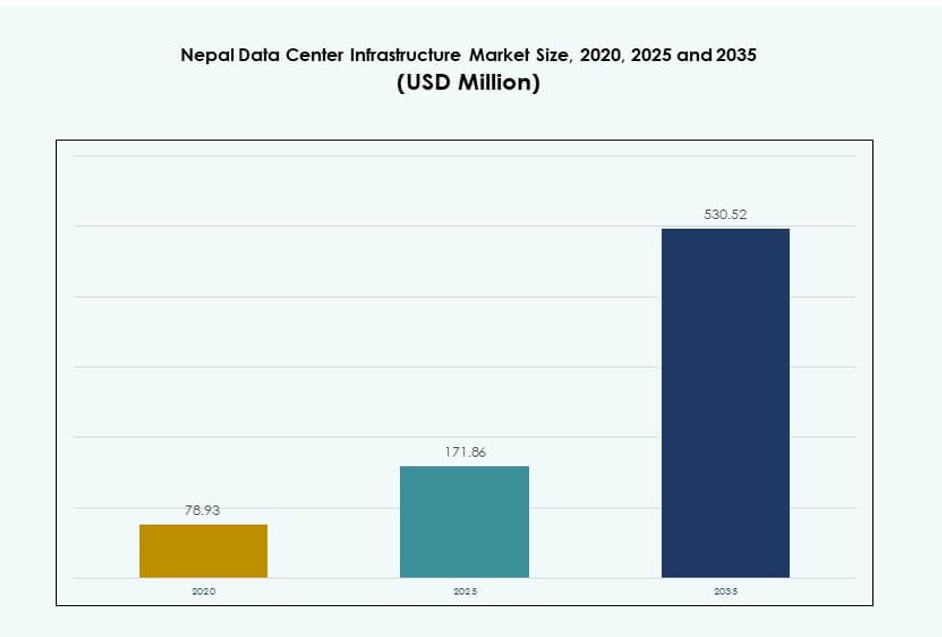

尼泊尔数据中心基础设施市场规模从2020年的7893万美元增长到2025年的1.7186亿美元,预计到2035年将达到5.3052亿美元,预测期内的复合年增长率为11.83%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年尼泊尔数据中心基础设施市场规模 |

1.7186亿美元 |

| 尼泊尔数据中心基础设施市场,复合年增长率 |

10.00% |

| 2035年尼泊尔数据中心基础设施市场规模 |

5.3052亿美元 |

银行、电信和政府部门的快速数字化转型正在推动基础设施需求。企业正在迁移到基于云的系统,推动对UPS系统、高效冷却和模块化数据中心的投资。边缘计算、基于AI的监控和混合云采用的创新正在加速。市场对旨在提高正常运行时间、可扩展性和数据安全性的企业具有战略重要性。投资者看好未开发需求、日益增长的数字化和有利的政策支持。对绿色基础设施和节能系统的需求持续上升。

由于城市密度、政策激励和更好的连接性,加德满都谷地占据主导地位。东部和西部省份随着企业和电子政务的扩展而出现数据需求增长。较小的城市受益于光纤接入的改善和模块化设置的土地可用性。农村地区仍未得到充分服务,但在边缘部署方面显示出潜力。区域增长反映了基础设施的准备情况、企业的存在以及政府的针对性激励措施。

市场动态:

市场驱动因素

加速银行、电信和政府部门的数字化转型

在尼泊尔,金融服务、电信和政府倡议的数字化采用正在快速上升。银行扩展核心银行平台和数字钱包,需要安全、可扩展的基础设施。电信运营商升级移动宽带网络,增加用户数据量。电子政务项目推动机构数字化公民记录和自动化服务。这些转变增加了对低延迟、高可用性数据中心的需求。尼泊尔数据中心基础设施市场通过提供可靠的数字服务支持这一转变。基础设施现代化与公共服务改革和数字金融包容性目标一致。本地数据中心减少了对外国托管的依赖。企业将数据基础设施视为运营灵活性的关键。

- 例如,NMB银行因其企业数字化转型而获得了2025年数字服务ICT奖,该银行通过202个分行、184台ATM和无纸化银行平台运营,从而减少了实体访问。

云和混合IT的兴起推动企业基础设施投资

企业对云的采用推动了数据中心容量的增长。中小企业和大型企业迁移到结合本地和公共云系统的混合模式。工作负载分配需要强大的托管和管理服务。企业IT买家要求冗余、可扩展性和较低的总拥有成本。托管服务提供商投资于模块化机架设置、虚拟化工具和高速连接。尼泊尔数据中心基础设施市场正在发展以支持这种架构转变。它提供了集中控制和灵活部署的平台。企业投资于提高正常运行时间、确保灾难恢复和满足数据本地化规范。云驱动的数字运营增加了对长期基础设施的需求。

绿色数据中心的出现和可持续基础设施实践

在尼泊尔,能源效率在基础设施规划者中越来越受到重视。运营商通过可再生能源采购和高效冷却来减少碳足迹。水电的可用性支持向低排放基础设施模型的转变。液体冷却、气流优化和模块化设计提高了每瓦性能。尼泊尔数据中心基础设施市场将可持续性指标整合到规划和执行中。政策对绿色发展的关注鼓励私营部门的合规性。与全球标准一致的数据中心认证提高了投资者信心。节能硬件降低了生命周期运营成本。这一趋势重塑了数据中心项目的采购和设计策略。

战略位置和日益增长的区域连接使尼泊尔成为新兴的数字中心

尼泊尔的地理位置在印度和中国之间提供了连接优势。跨境光纤项目提升了带宽和网络多样性。政府政策旨在使尼泊尔成为区域数字门户。国际云服务商和电信公司探索与当地公司的合作伙伴关系。尼泊尔数据中心基础设施市场受益于区域数据路由和边缘部署。像加德满都这样的城市中心由于政策便利和人才可用性吸引了基础设施投资。战略规划区促进了IT园区的土地分配。区域联系推动了超大规模运营商和内容交付网络的兴趣。企业认识到尼泊尔作为低延迟、成本效益高的区域节点的潜力。

- 例如,2025年7月,国际金融公司和渣打银行承诺向WorldLink及其子公司Data World投资2900万美元,以扩展光纤网络并开发尼泊尔首个EDGE认证的数据中心,支持偏远地区的数字连接。

市场趋势

边缘数据中心在支持本地化应用和低延迟服务中的作用日益增长

边缘基础设施获得动力以应对实时处理需求。电子健康、移动银行和监控等应用需要最小的延迟。边缘部署通过在靠近用户的地方处理数据来减轻核心网络的压力。尼泊尔多样的地理环境鼓励在服务不足的地区进行边缘设置。尼泊尔数据中心基础设施市场在小型占地面积的模块化边缘单元中获得了吸引力。电信公司将边缘数据中心整合到塔式基础设施中。节能的微模块支持在偏远地区的扩展。企业使用边缘节点在本地运行轻量级的人工智能和分析。这一趋势在增强服务质量的同时实现了基础设施的去中心化。

增加软件定义基础设施的部署以改善资源管理

采用软件定义数据中心(SDDC)技术以更高的灵活性管理基础设施。计算、存储和网络的虚拟化提高了控制和可扩展性。运营商部署集中化的软件层以执行策略和平衡工作负载。自动化工具减少人为错误并简化配置更新。尼泊尔数据中心基础设施市场采用软件定义系统以优化性能。SDDC支持混合云环境并加速供应。供应商推出针对中小型运营商量身定制的解决方案。组织可以在物理和虚拟资产中获得可见性。这一趋势在支持创新周期的同时提高了基础设施效率。

集成人工智能驱动的监控和预测性维护能力

正在使用人工智能和机器学习工具来监控设备健康、优化能源使用和预测故障。智能系统检测电源、温度和气流中的异常。预测性维护避免了昂贵的停机并提高了正常运行时间。运营商使用人工智能预测负载峰值并自动化冷却响应。尼泊尔数据中心基础设施市场整合人工智能以实现更智能的运营。人工智能驱动的仪表板提高了响应时间和资源规划。供应商在电力和热管理系统中提供内置分析。数据中心从被动模型演变为智能自动化。这一趋势提升了运营的弹性和可持续性。

基础设施建设者对模块化和可扩展设计框架的偏好上升

对允许根据使用情况分阶段扩展的模块化系统的需求增长。模块化机架、集装箱和电力系统减少了前期资本支出。这种方法与不确定的需求模式和不断发展的技术相一致。尼泊尔数据中心基础设施市场采用模块化以加快部署。预制组件提高了建筑质量并缩短了项目时间。运营商在不干扰当前运营的情况下扩展容量。供应商提供即插即用的解决方案以快速上线。这一趋势支持灵活增长并降低生命周期成本。它符合初创企业、企业和云提供商的需求。

市场挑战

多个地点的电力可靠性有限和高运营风险

电力供应仍然是尼泊尔数据中心运营商的主要关注点。尽管水电潜力强大,但在多个地区仍存在停电和波动问题。备用发电机增加了燃料和维护成本。电压不稳定影响敏感的IT设备和冷却系统。与成熟市场相比,尼泊尔数据中心基础设施市场面临更高的能源风险。基础设施提供商必须投资于UPS系统、双电源供电和智能电网。农村地区缺乏可靠的配电网络。这些条件阻碍了对三级或更高级别设施的外国直接投资。确保稳定和清洁的能源仍然是一个关键障碍。

技能短缺和监管瓶颈阻碍项目进度

尼泊尔在设施管理、网络工程和网络安全等关键领域面临专业人才短缺。许多技术工人移居海外,造成持续的人才缺口。数据中心运营的培训项目在覆盖范围和相关性上仍然有限。尼泊尔数据中心基础设施市场在项目设置上严重依赖外包专业知识。围绕数据处理、土地审批和环境合规的监管框架增加了延迟。缓慢的官僚程序延长了项目的前置时间并增加了开发成本。政策执行的不一致影响了投资者信心。人才和治理差距对大规模基础设施扩展构成挑战。

市场机会

金融科技、云游戏和数字学习平台的扩展创造了强大的基础设施需求

数字服务正在金融包容性、娱乐和教育领域扩展。通过移动支付应用和数字借贷平台,金融科技的采用正在增长。云游戏在年轻人中获得吸引力,要求低延迟基础设施。远程学习平台增加了流量。尼泊尔数据中心基础设施市场通过可靠的后端容量支持这些生态系统。对共址和云节点的需求扩展到加德满都以外。服务提供商瞄准边缘连接和农村市场准入。这些趋势为基础设施开发商和投资者开辟了新的收入路径。

跨境连接和政府激励措施推动私营部门参与

尼泊尔在印度和中国之间的战略定位增强了区域数据交换的前景。政府举措如IT园区、税收优惠和土地租赁促进了私人投资。基础设施运营商探索跨境合作伙伴关系和数据路由服务。尼泊尔数据中心基础设施市场受益于吸引区域参与者的政策层面努力。私募股权公司和基础设施基金进入早期项目。以出口为重点的数据托管和区域缓存获得政策支持。这些条件为长期增长创造了支持性环境。

市场细分:

按基础设施类型

尼泊尔数据中心基础设施市场由电气基础设施部分主导,推动因素是对关键任务环境中不间断电力的需求增加。UPS系统、PDU和先进的开关设备是维持运营连续性的关键。由于机架密度高,对高效冷却系统的需求支持了机械基础设施的发展。随着服务器和存储需求的增加,IT和网络基础设施迅速增长。土木和建筑组件仍然是必不可少的,但增长速度稳定。总体而言,电气基础设施在价值和投资份额上均处于领先地位。

按电气基础设施

由于尼泊尔电网不稳定和频繁的电压波动,不间断电源(UPS)在尼泊尔数据中心基础设施市场的电气基础设施部分中处于领先地位。UPS系统提供清洁的备用电源,对于保护IT资产至关重要。随着数据中心寻求优化负载管理,PDU和开关设备也显示出强劲的吸引力。电池储能系统(BESS)正在获得关注,支持可持续发展目标和备份效率。推动电网独立和可再生能源集成的趋势进一步加速了该领域的投资。

按机械基础设施

在尼泊尔数据中心基础设施市场中,冷却单元(CRAC/CRAH)主导机械基础设施部分。高性能计算和服务器密度的增加提高了热量输出,需要精确的冷却解决方案。冷水机组,尤其是水冷系统,由于更好的能源效率而受到关注。热通道和冷通道等封闭系统改善了气流和热管理。泵和管道系统在维持一致的冷却性能方面起着至关重要的作用。随着可持续性指标在项目设计中的重要性增加,对节能机械系统的需求也在上升。

按土木/结构和建筑

场地准备和模块化建筑系统主导尼泊尔数据中心基础设施市场的土木/结构部分。城市土地限制和项目时间表推动了对预制和模块化解决方案的需求。由于其强度和更快的组装速度,使用钢框架的超级结构更受青睐。建筑外壳和架空地板系统是维持受控环境的关键。对减少交付时间的模块化外壳的投资正在增加。由于尼泊尔的地理位置,支持抗震的结构创新至关重要,影响了采购优先级。

按IT和网络基础设施

服务器和网络设备是尼泊尔数据中心基础设施市场中IT和网络基础设施部分的主要贡献者。云部署和数字服务交付推动了对可扩展和高速计算资源的需求。随着各行业数据量的增加,存储系统稳步增长。随着对高吞吐量、低延迟架构的重视,电缆和光纤投资增加。机架和机柜正在发展,以支持空气和液体冷却设置。运营商优先考虑灵活、模块化的IT系统,以确保部署的未来适应性。

按数据中心类型

托管数据中心在尼泊尔数据中心基础设施市场中占据最大份额,这得益于企业外包和云中立设施需求的增加。中小型企业选择共享基础设施以减少资本支出。虽然超大规模开发仍然有限,但由于区域云服务的扩展,正在进行探索。边缘数据中心在偏远或低连接区域逐渐受到关注。企业数据中心保持稳定,增长由银行和电信公司通过现代化传统设置推动。向混合IT模型的转变支持了托管的势头。

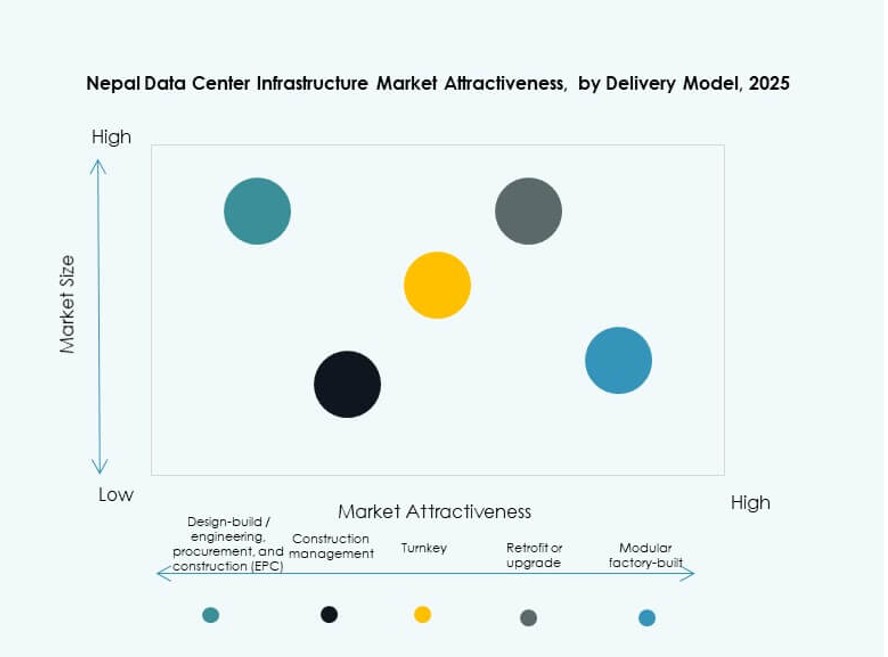

按交付模式

设计-建造/EPC是尼泊尔数据中心基础设施市场中的主要交付模式,因其集成执行和降低风险而受到青睐。交钥匙模式紧随其后,为终端用户提供速度和简便性。施工管理在需要密切项目监督的大规模定制建设中得到应用。随着老旧设施寻求现代化,改造和升级模式正在增长。由于其较短的部署周期,模块化工厂制造解决方案正在出现。利益相关者重视能够在动态环境中确保合规、速度和成本控制的交付模式。

按等级类型

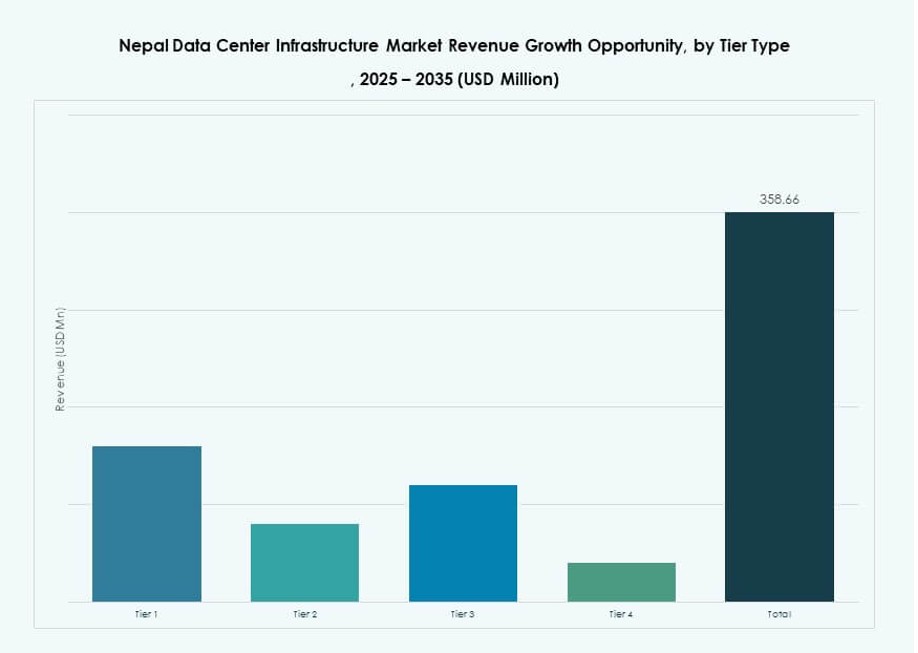

由于在正常运行时间、成本和可扩展性之间的平衡,Tier 3在尼泊尔数据中心基础设施市场的等级分类中占据主导地位。这些设施提供N+1冗余并支持关键应用。Tier 1和Tier 2中心为农村或低需求区域的中小企业和非关键工作负载服务。Tier 4仍属小众,适用于高安全性或金融数据中心。随着对合规性、SLA保证和多区域故障转移支持的需求增加,对Tier 3的投资也在增长。市场趋势倾向于建设具有弹性且成本效益高的基础设施。

区域见解:

中部地区(巴格马蒂省 – 加德满都谷地,拉利特普尔,巴克塔普尔)

中部地区在尼泊尔数据中心基础设施市场中占据最大份额,约占总市场的68%。加德满都谷地作为数字和行政核心,推动了大部分基础设施投资。高人口密度、强大的光纤连接性以及金融机构的集中度促成了这一主导地位。企业、银行、电信供应商和云服务集成商更倾向于在该地区部署Tier 3和模块化数据中心。政府支持的IT区和数据本地化法规支持了该子区域的增长。中部地区继续吸引国内外参与者的绿地和棕地投资。

- 例如,Ncell在拉利特普尔的Nakkhu运营一个Tier III集成数据中心,该中心于2025年4月在经过消防安全、安保政策和IP基础设施检查后,成为尼泊尔首个由信息技术部正式认证的设施。

东部和西部地区(省1 & 2,甘达基,蓝毗尼)

东部和西部地区共同占据尼泊尔数据中心基础设施市场的22%份额。由于数字化采用和电力接入的改善,像比拉特纳加尔、博卡拉和布特瓦尔这样的城市正在成为数据中心节点。制造业、零售业和医疗保健行业的企业开始投资于区域托管和共址解决方案。政府努力将数字服务去中心化,将基础设施推向这些省份。连接升级和新的电网扩展正在支持当地基础设施的扩展。这些地区在土地和公用设施方面相比首都具有成本优势。

- 例如,Ncell在博卡拉(甘达基省)和赫陶达运营两个灾难恢复数据中心,于2025年4月被DoIT认证为其Tier III生态系统的一部分,以确保业务连续性。

远西部和中西部地区(卡纳利,苏杜尔帕什奇姆)

远西部和中西部地区占据尼泊尔数据中心基础设施市场剩余的10%份额。有限的电力可靠性、较差的光纤基础设施和较低的商业活动限制了大规模部署。然而,电信运营商和政府机构启动了试点边缘数据中心和微型站点以改善服务接入。数字素养和基础设施发展计划正在逐步提高该地区的准备度。运营商将该地区视为农村数字化和边缘计算扩展的长期机会。投资仍然有限,但预计会随着基础设施升级而增长。

竞争见解:

- Equinix

- Delta Electronics

- IBM

- ABB

- Acer Inc.

- Cisco Systems, Inc.

- Dell Inc.

- KIO

- Lenovo

- Oracle

- Schneider Electric

- Vertiv Group Corp.

- 其他

竞争格局显示全球和区域参与者专注于为尼泊尔的数据中心提供定制解决方案。领先的供应商通过技术组合、服务可靠性和合作伙伴网络进行差异化。Equinix和KIO扩展基础设施合作伙伴关系,而Cisco和Dell加强网络和服务器产品。施耐德电气、Delta Electronics和Vertiv推动关键的电力和冷却效率以确保正常运行时间。IBM和Oracle支持混合云和企业工作负载。联想和宏碁针对可扩展的硬件部署。ABB提供提高运营稳定性的自动化和电力系统。竞争集中在可靠性、能源效率和总拥有成本上。它推动创新并推动吸引企业和电信客户的新服务模式。拥有集成解决方案的公司在不断增长的市场中获得先发优势。

最新动态:

- 2025年7月,国际金融公司和渣打银行尼泊尔承诺向WorldLink Communications及其子公司Data World投资2900万美元,以扩展光纤网络并建设创新数据中心,包括尼泊尔首个EDGE认证设施。该合作伙伴关系旨在通过可持续基础设施弥合数字鸿沟并促进经济增长。

- 2025年4月,Ncell成为尼泊尔首家(也是唯一一家)被信息技术部(DoIT)正式列为数据中心和云服务提供商的公司。

- 2025年2月,WorldLink Communications在加德满都的Chandragiri启动了一个3.5MW的中立运营商数据中心,靠近Mata Tirtha变电站,拥有520个机架的容量。该设施支持尼泊尔在技术依赖日益增加的情况下不断扩展的数字需求。