Resumé:

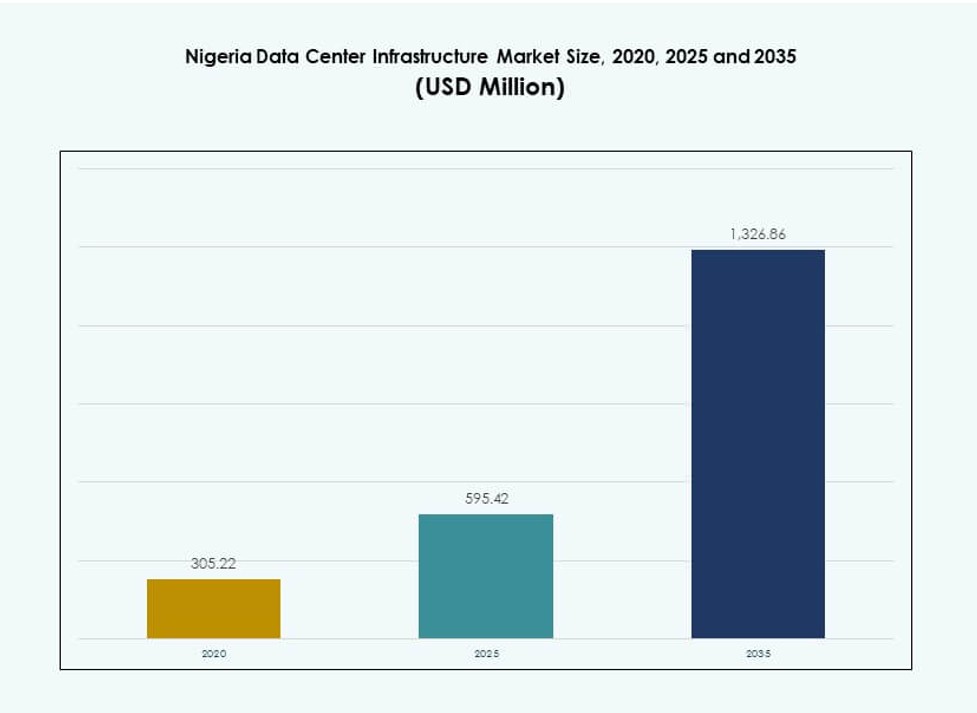

Markedet for datacenterinfrastruktur i Nigeria blev vurderet til USD 305,22 millioner i 2020, steg til USD 595,42 millioner i 2025 og forventes at nå USD 1.326,86 millioner i 2035, med en CAGR på 8,26% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for Datacenterinfrastruktur i Nigeria 2025 |

USD 595,42 Millioner |

| Marked for Datacenterinfrastruktur i Nigeria, CAGR |

8,26% |

| Markedstørrelse for Datacenterinfrastruktur i Nigeria 2035 |

USD 1.326,86 Millioner |

Væksten i markedet for datacenterinfrastruktur i Nigeria drives af virksomheders cloud-adoption, digitale regeringsinitiativer og modernisering af næste generations telekommunikation. Virksomheder adopterer modulære, energieffektive systemer for at imødekomme arbejdsbyrdekrav og bæredygtighedsmål. Landinger af undersøiske kabler og hybrid cloud-strategier øger sammenkobling og servicepålidelighed. Investorer ser Nigeria som en indgang til Vestafrikas digitale økonomi med stigende efterspørgsel efter colocation, hyperscale og edge-infrastruktur. Teknologivirksomheder fortsætter med at udvide kapaciteten for at imødekomme kravene om lav latenstid.

Lagos fører markedet for datacenterinfrastruktur i Nigeria på grund af sin rolle som digitalt og økonomisk centrum med flere undersøiske kabel-landinger. Abuja følger, støttet af regeringsdigitalisering og virksomhedsefterspørgsel. Port Harcourt og andre sydlige byer opstår som sekundære markeder, drevet af industriel aktivitet og regionale hostingbehov. Infrastrukturudvikling er i overensstemmelse med opgraderinger af konnektivitet og lokal forretningsudvidelse på tværs af disse regioner.

Markedsdynamik:

Markedsdrivere

Digitale Transformationsinitiativer på tværs af BFSI, Telekom og Regering Fremmer Infrastrukturudvidelse

Markedet for datacenterinfrastruktur i Nigeria drager fordel af voksende digital adoption på tværs af bank-, telekom- og offentlige sektorer. Virksomheder migrerer kerneapplikationer til datacentre for at forbedre effektivitet og latenstid. Regeringsinitiativer som den Nationale Digitale Økonomipolitik fremskynder lokal infrastrukturudrulning. Telekomoperatører opgraderer ryggradsystemer, hvilket øger efterspørgslen efter sikker colocation. Finansielle institutioner moderniserer backend-platforme og lagring. Cloud-first strategier forbedrer tilgængelighed og ydeevne. Disse tiltag skaber konstant efterspørgsel efter pålidelig, skalerbar infrastruktur. Investorer ser Nigeria som en indgang til Vestafrikas digitale marked med stigende serviceoptagelse.

Cloud Computing og Edge-udrulning Driver Behovet for Modulær, Skalerbar Infrastruktur

Cloud-tjenesteudbydere træder ind på det nigerianske datacenterinfrastrukturmarked for at udnytte den uudnyttede efterspørgsel. Virksomheder implementerer containeriserede moduler og præfabrikerede datahaller for at reducere byggetiden. Edge computing vinder frem for IoT og indholdsleveringsbrugssager. Modulær infrastruktur understøtter hurtigere respons på regionale databehov. Køle- og strømsystemer optimeres for tæthed og oppetid. Cloud-native arkitekturer kræver højere modstandsdygtighed og automatisering. Fleksible implementeringsmuligheder sænker CAPEX, mens de understøtter arbejdsbyrdevariation. Dette skift øger efterspørgslen efter investeringer i smart infrastruktur.

- For eksempel udvidede Rack Centre sin Lagos-campus til cirka 14,5 MW inden 2025, inklusive lanceringen af sin LGS2-facilitet. Edge computing vinder frem i Nigeria og understøtter IoT og indholdsleveringsapplikationer på tværs af virksomheders og telekomsektorer.

Energiinnovation og køleteknologier styrker operationel effektivitet

Det nigerianske datacenterinfrastrukturmarked integrerer energieffektive systemer for at reducere strømkostnader og netværksupålidelighed. UPS-systemer og lithium-ion BESS-implementering reducerer afbrydelser og dieselafhængighed. Væskekøling og ganginddæmning forbedrer termisk effektivitet i tætte opsætninger. Operatører bruger hybride energiløsninger, inklusive sol-diesel mikrogrids. AI-baserede systemer styrer dynamisk strøm- og kølebelastninger. Infrastrukturleverandører lokaliserer løsninger til varme, fugtige klimaer. Effektivitet oversættes til lavere TCO og miljømæssig overholdelse. Disse innovationer tiltrækker udenlandske hyperscale- og edge-investorer.

Strategisk national placering gør Nigeria til et regionalt konnektivitets- og interkonnektionsknudepunkt

Nigerias placering og adgang til undersøiske kabler giver det strategisk værdi i Vestafrika. Lagos forbinder til flere højkapacitets undersøiske kabler, hvilket muliggør lav-latens adgang til Europa og andre afrikanske regioner. Det bliver et foretrukket interkonnektionspunkt for regional indholdsdistribution og finansiel handel. Virksomheder vælger nigerianske faciliteter for at sikre redundans, overholdelse og nærhed til brugere. Datacentercampusser fungerer som krydsforbindelseszoner for ISP’er, cloud og virksomheders arbejdsbyrder. Dens rolle i regionale cloud- og fintech-økosystemer fortsætter med at udvide sig. Disse dynamikker driver vedvarende infrastrukturvækst.

- For eksempel nærmede Nigerias samlede installerede og planlagte datacenterkapacitet sig 120 MW i slutningen af 2025, ledet af hyperscale- og colocation-udvidelser. Nye faciliteter i Lagos og Abuja øgede betydeligt de nationale hosting- og interkonnektionsmuligheder.

Markedsudviklinger

Undersøiske kabelankomster og interkonnektionsekosystemer udvider Nigerias digitale rækkevidde

Flere undersøiske kabelankomster har transformeret Nigeria til en højkonnektivitetsport. Kabler som Equiano og 2Africa giver massive båndbreddeforøgelser. Datacentre tilpasser sig landingsstationer for lav-latens adgang. Interkonnektionsknudepunkter dannes, hvor cloud-udbydere, teleselskaber og ISP’er konvergerer. Disse økosystemer tilbyder virksomheder direkte cloud-adgang og hurtigere indholdslevering. Trafikken forbliver lokal, hvilket forbedrer hastigheden og reducerer omkostningerne. Globale CDN- og fintech-virksomheder udnytter disse knudepunkter. Det nigerianske datacenterinfrastrukturmarked drager fordel af disse digitale interkonnektionszoner.

Skift mod carrier-neutral colocation og hyperscale-udbygninger accelererer

Carrier-neutral colocation vinder indpas, efterhånden som virksomheders arbejdsbelastninger diversificeres. Operatører tilbyder neutral hosting med rige forbindelsesmuligheder og fleksibilitet i krydsforbindelser. Hyperscale-udbydere samarbejder med lokale firmaer eller bygger egne campusser. Campus-lignende opsætninger inkluderer strømredundans, faseopdelt udvidelse og sikre økosystemer. Disse tendenser muliggør skalerbar hosting for store cloud-lejere. Efterspørgslen efter mørk fiber, peering og neutral adgang understøtter væksten hos leverandører. Virksomheder drager fordel af fleksibilitet og datasuverænitet. Det nigerianske datacenterinfrastrukturmarked tiltrækker forskellige lejere i disse miljøer.

AI og Høj-Densitets Arbejdsbelastninger Fremmer Avanceret Køling og Strøminfrastruktur

AI- og HPC-arbejdsbelastninger kræver tætte serverkonfigurationer med præcis køling. Operatører installerer væskekølede servere, hot/cold aisle-indeslutning og forbedringer af CRAC. Lithium-ion batteribackups og modulære UPS sikrer stabil strøm til AI-klynger. AI-baserede DCIM-værktøjer optimerer strømforbrug og miljøforhold. Udstyrsleverandører tilbyder hardware klar til høj densitet, forudtestet til afrikanske klimaer. Infrastruktur udvikler sig for at understøtte næste generations computing og analysebehov. Det nigerianske datacenterinfrastrukturmarked integrerer smartere infrastruktur for at imødekomme AI-drevne arbejdsbelastninger.

Stigende Efterspørgsel efter Lokal Cloud og SaaS Hosting Driver Datasuverænitetsoverholdelse

Virksomheder foretrækker lokal hosting for at opfylde databeskyttelsesregler og forbedre servicepålidelighed. Lokale SaaS-, PaaS- og IaaS-firmaer vokser under regulatorisk pres på dataophold. Regeringsplatforme kræver i stigende grad onshore hosting. Lokale datacentre tilbyder hostingmiljøer klar til overholdelse. Hosting nærhed forbedrer også servicehastighed og brugerens tillid. Virksomheder skifter fra offshore cloud til lokale partnere. Denne efterspørgsel understøtter investeringer i sikre, Tier III- og IV-certificerede datacentre. Det nigerianske datacenterinfrastrukturmarked oplever stærk vækst i lokale hostingbehov.

Markedsudfordringer

Begrænset Netværkspålidelighed og Høje Energiomkostninger Belaster Driftsstabilitet og Oppetid

Strømforsyningsproblemer forbliver en stor barriere i det nigerianske datacenterinfrastrukturmarked. Hyppige afbrydelser og spændingsustabilitet tvinger til afhængighed af dieselgeneratorer og hybride strømløsninger. Energiomkostninger udgør en stor del af driftsudgifterne. Udrulninger i landdistrikter og sekundære byer står over for mere akutte strømproblemer. Selv i Lagos er netkvaliteten uforudsigelig, hvilket fører til nedetidsrisici. Investeringer i UPS, BESS og solenergi er nødvendige, men øger CAPEX. Operatører står over for afvejninger mellem oppetidssikring og omkostningskontrol. Energibegrænsninger forsinker markedsadgang for nye datacenteraktører.

Mangel på Lokale Talenter og Høj Importafhængighed Påvirker Implementeringstidslinjer

Datacenterkonstruktion og -drift kræver specialiserede færdigheder inden for strøm, køling, netværk og cybersikkerhed. Nigeria står over for en talentmangel i disse tekniske roller, hvilket begrænser skalerbarhed. Firmaer er afhængige af eksterne konsulenter til design og integration, hvilket øger omkostningerne. Importafhængighed for kernehardware som PDU’er, CRAC-enheder og lithium-ion batterier fører til forsinkelser. Toldbehandling og logistik tilføjer leveringstid. Lokal produktion er begrænset for kritiske komponenter. Disse begrænsninger forlænger projektets tidslinjer og reducerer økosystemets modstandsdygtighed. Det nigerianske datacenterinfrastrukturmarked har brug for stærkere lokale forsyningskæder og uddannelsesprogrammer.

Markedsmuligheder

Strategisk Udvidelse til Sekundære Byer for Decentraliseret Hosting og Nærhed til Virksomheder

Byer uden for Lagos tilbyder uudnyttet potentiale for edge og virksomhedshosting. Abuja, Port Harcourt og Kano oplever stigende efterspørgsel fra banker, teleselskaber og offentlige kontorer. Lokaliseret hosting forbedrer latenstid og datakontrol. Regionale campusser kan tilbyde hybride modeller med hyperscale kapacitet og lokal levering. Det nigerianske datacenterinfrastrukturmarked udvider sig, da virksomheder søger billigere hostingmuligheder i regionen.

Partnerskaber med Cloud- og Telekomoperatører for Samudvikling af Skalerbar Infrastruktur

Globale aktører søger lokale partnere for effektivt at komme ind på det nigerianske marked. Telekomoperatører leverer netværksadgang, mens cloud-firmaer bringer hyperscale efterspørgsel. Joint ventures understøtter modulære, hurtige til markedet faciliteter. Infrastrukturudbydere drager fordel af sikret efterspørgsel og delt risiko. Denne trend understøtter hurtigere implementering og bedre ressourceudnyttelse på tværs af det nigerianske datacenterinfrastrukturmarked.

Markedssegmentering

Efter Infrastrukturtype

Det nigerianske datacenterinfrastrukturmarked domineres af elektrisk infrastruktur, der bidrager med den højeste andel på grund af udfordringer med strømtilgængelighed. Mekanisk infrastruktur, herunder avancerede køle- og indeslutningssystemer, viser også stærk efterspørgsel i høj-densitets faciliteter. IT- og netværksinfrastruktur udvides med server- og lageropgraderinger. Civile og arkitektoniske komponenter er essentielle for greenfield og modulære byggerier. Andre segmenter inkluderer miljøkontroller og sikkerhedssystemer, der får betydning i indsatsen for overholdelse af regler.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) leder segmentet med den højeste andel, drevet af hyppige strømafbrydelser. Batteri Energilagringssystemer (BESS) følger på grund af stigende interesse for lithium-ion løsninger. Strømfordelingsenheder (PDU’er) og overføringskontakter er vigtige for belastningsstyring og redundans. Koblingsudstyr og netforbindelser er standardkomponenter, men kræver opgraderinger til nyere faciliteter. Andre kategorier inkluderer hybrid- og solintegrationsopsætninger, der understøtter effektiv energianvendelse.

Efter Mekanisk Infrastruktur

Køleenheder som CRAC/CRAH dominerer dette segment, især i Tier III faciliteter. Indeslutningssystemer såsom varme-/kolde gangopsætninger følger tæt, hvilket forbedrer termisk effektivitet. Kølere, både luft- og vandkølede, tjener høj-densitets implementeringer. Pumper og rør understøtter lukkede kredsløb og væskekølede konfigurationer. Andre løsninger inkluderer HVAC-integration og luftstrømsstyring, særligt vigtige i Nigerias klima. Det nigerianske datacenterinfrastrukturmarked integrerer mekaniske innovationer for energieffektivitet.

Efter Civil / Strukturel & Arkitektonisk

Superstrukture design, herunder stål- og betonrammer, har den største andel på grund af datacenter-campusser i fuld bygning. Bygningsskaller og hævede gulvsystemer bidrager betydeligt til energibesparelse og kabelføring. Modulære/præfabrikerede systemer vinder frem på grund af deres hurtige implementering og lavere omkostninger. Forberedelse af stedet og fundamenter er afgørende for lokationsspecifikke opsætninger. Nedhængte lofter understøtter luftstrøm og brandsikringssystemer. Dette segment understøtter langsigtet skalerbarhed af faciliteter.

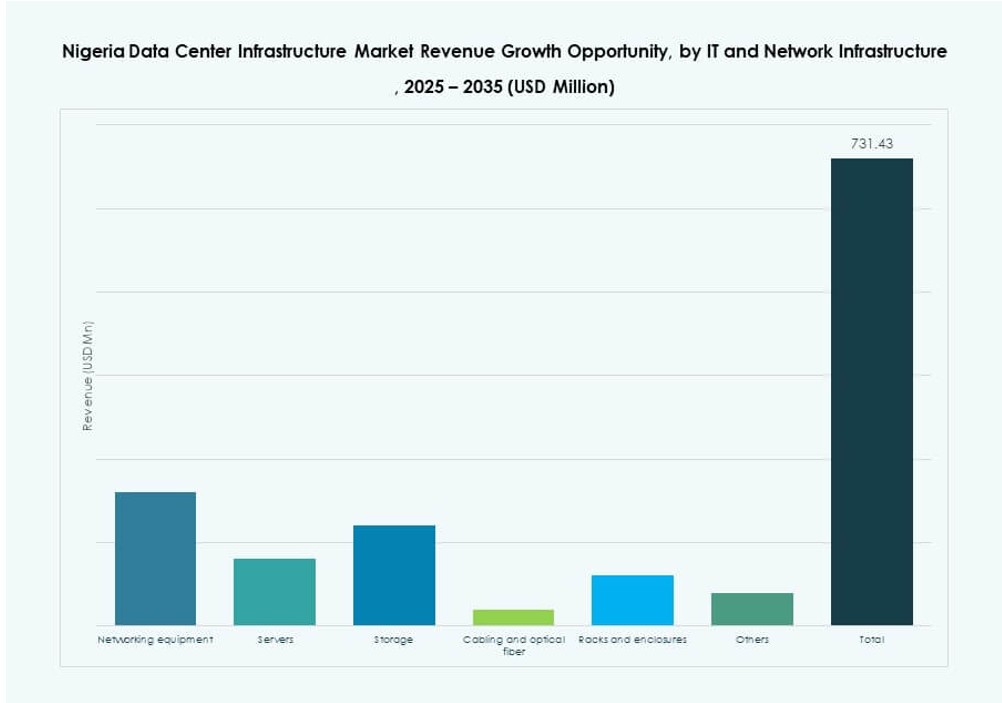

Efter IT & Netværksinfrastruktur

Netværksudstyr dominerer på grund af behovet for sammenkobling med undersøiske og terrestriske fiberforbindelser. Servere og lagring bidrager betydeligt til hyperscale og virksomhedsløsninger. Racks og kabinetter oplever stærk efterspørgsel i modulære designs. Kabelføring og fiberoptik spiller en vital rolle i at sikre højhastigheds dataflow. Nigerias datacenterinfrastrukturmarked ser stigende investeringer i skalerbare, cloud-klare IT-stakke.

Efter Datacentertype

Colocation-datacentre har den dominerende markedsandel, drevet af virksomheders outsourcing. Hyperscale-datacentre udvider sig hurtigt med cloud-adoption. Virksomhedsejede datacentre er stadig til stede, men mister andel. Edge-datacentre vokser i sekundære byer for lokal indholdshosting. Andre faciliteter som katastrofegendannelsessteder og træningslaboratorier udgør en lille del. Colocation fører på grund af fleksibilitet, omkostningsfordele og netværksadgang.

Efter Leveringsmodel

Design-build/EPC forbliver dominerende, især for hyperscale og Tier III/IV byggerier. Nøglefærdige løsninger og modulære fabriksbyggede modeller vinder frem for hurtig implementering. Byggestyring og retrofit/opgraderingsmodeller bruges til brownfield-steder. Disse muligheder understøtter virksomheder, der allerede har fast ejendom eller ældre infrastruktur. Nigerias datacenterinfrastrukturmarked favoriserer hybride leveringsstrategier for at imødekomme forskellige kundebehov.

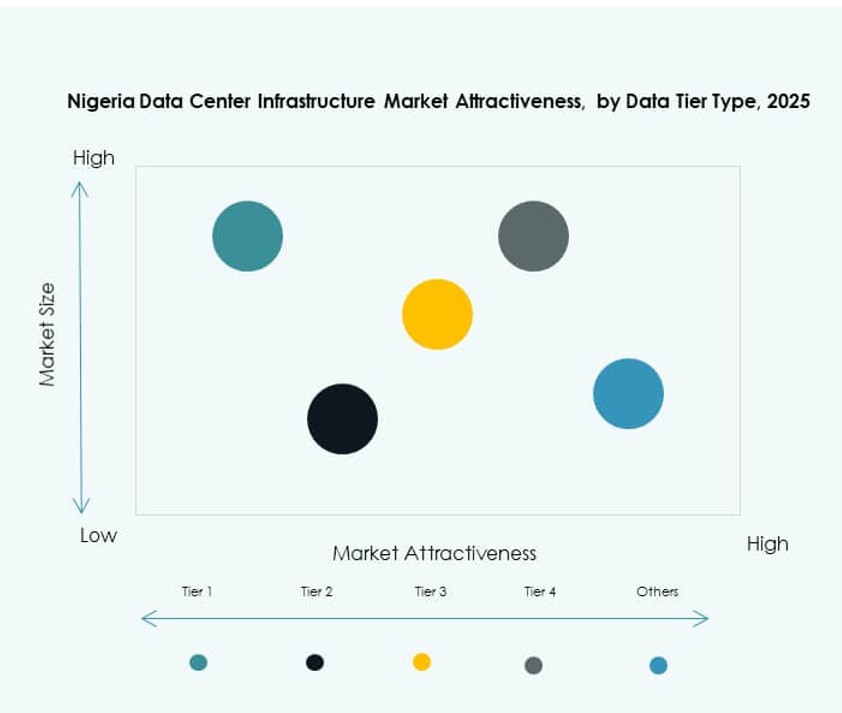

Efter Tier Type

Tier III faciliteter dominerer Nigerias datacenterinfrastrukturmarked og tilbyder en balance mellem pålidelighed og omkostninger. Tier IV følger med vækst blandt hyperscale og finansielle tjenesteudbydere. Tier I og II bruges i småskala eller ældre opsætninger. Certificeringsoverholdelse og oppetidskrav driver Tier III dominans. Markedet udvikler sig mod højere tier-certificeringer, da efterspørgslen efter SLA-understøttede tjenester stiger.

Regionale Indsigter

Lagos-regionen fører markedet med over 55% andel på grund af kabeladgang og økonomisk tæthed

Lagos dominerer Nigerias datacenterinfrastrukturmarked med over 55% andel. Det huser store undersøiske kabel-landinger og globale cloud-indgangspunkter. Regionen inkluderer de mest modne colocation- og virksomhedsdatacenterklynger. Stærk finansiel og telekomaktivitet understøtter vedvarende infrastrukturbehov. Lagos nyder også godt af stærkere netforbindelse i forhold til andre regioner. Internationale virksomheder bruger Lagos som base for vestafrikanske operationer. Delstatsregeringen understøtter digitale investeringszoner.

- For eksempel understøtter MTN Nigeria’s Dabengwa Sifiso Data Center i Ikeja (Fase 1) 780 racks med en IT-belastning på 4,5MW fordelt på tre etager og fungerer som en Tier III-certificeret facilitet. Dette styrker MTN’s kerneinfrastruktur for digital servicelevering i Nigeria.

Abuja og Nord-Central Nigeria står for 20% andel med stigende behov fra regering og banksektoren

Abuja har omkring 20% af markedsandelen, drevet af digitalisering i den offentlige sektor og regulative hostingkrav. Regionen huser regeringsdatacentre, fintech-operationer og centralbankinfrastruktur. Nærhed til føderale institutioner understøtter vækst i virksomheders og colocation-byggerier. Operatører implementerer hybride opsætninger for at imødegå upålidelig netforsyning. Abujas betydning vokser på grund af dens centrale placering og offentlige-private partnerskaber. Lokal hostingefterspørgsel accelererer planer for udvidelse af datacentre.

- For eksempel tilbyder Digital Realty’s ABV1 facilitet på 23 Kolda Street en kapacitet på 2MW med N+1 redundans og forbinder til Nigeria Internet Exchange Point (NIXP). Dens placering nær vigtige føderale institutioner understøtter stærk efterspørgsel efter virksomheders og colocation i Abuja.

Syd-Syd og Syd-Øst regionerne har 15% andel, med Port Harcourt som en fremvoksende industriel hub

Disse regioner står for 15% af markedet, understøttet af olie, gas og industriel efterspørgsel. Port Harcourt fremstår som en nøgleplacering på grund af petrokemisk aktivitet og logistikadgang. Tier II byer som Enugu og Calabar tiltrækker regional virksomheders datahosting. Fiberudrulning forbedrer tilgængeligheden og opmuntrer til udvikling af edge-faciliteter. Investering i konnektivitet og sikkerhed øger den private sektors tillid. Disse regioner præsenterer langsigtet vækstpotentiale i Nigerias datacenterinfrastrukturmarked.

Konkurrencemæssige Indsigter:

- Rack Centre

- Gulf Data Hub

- G42 / Core42

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Cisco Systems, Inc.

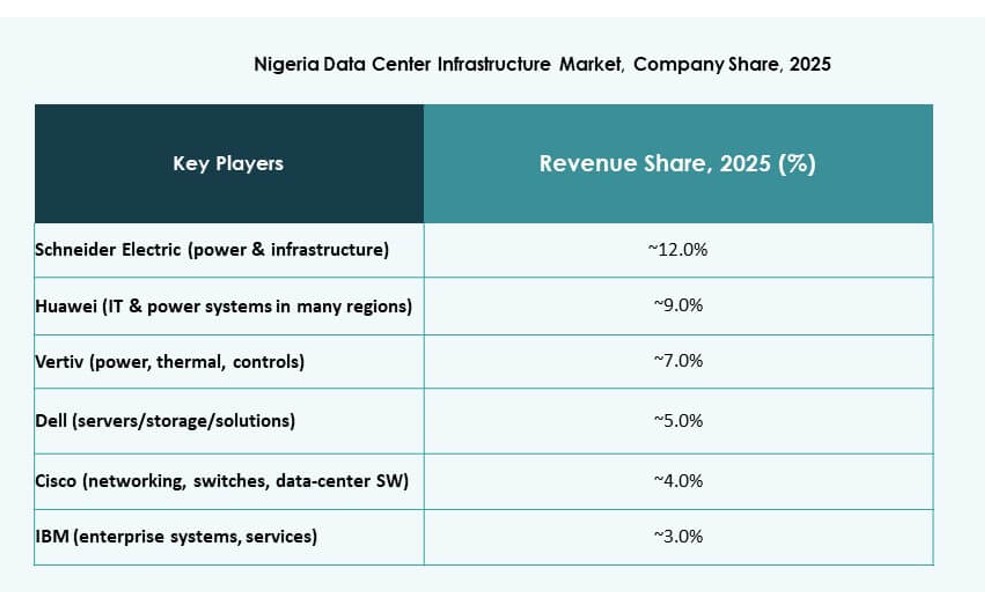

Nigerias datacenterinfrastrukturmarked viser en blandet konkurrencestruktur med lokale operatører, globale colocation-firmaer og infrastrukturleverandører. Rack Centre leder lokal colocation gennem carrier-neutralitet og stærke virksomheders forbindelser. Gulf Data Hub og G42/Core42 udvider hyperscale-kapacitet gennem campus-stil byggerier. Equinix styrker interconnections appel for globale cloud- og fintech-kunder. Schneider Electric og Vertiv leverer strøm- og kølesystemer tilpasset netbegrænsninger. Huawei, Dell og Cisco understøtter server-, lager- og netværkslag på tværs af implementeringer. Konkurrencen centrerer sig om oppetidsgaranti, energieffektivitet og hurtig skalerbarhed. Partnerskaber med teleoperatører former markedsadgang. Landskabet favoriserer virksomheder med modulær designekspertise, lokal eksekveringskapacitet og stærk virksomheders tillid.

Seneste udviklinger:

- I november 2025, indgik Rack Centre et partnerskab med EdgeNext for at lancere CDN og cloud-hosting-tjenester i sit 12MW Lagos-anlæg, hvilket styrker den digitale infrastruktur på Nigerias datacentermarked. Dette samarbejde sigter mod at fremskynde digital transformation for lokale virksomheder.

- I november 2025 annoncerede Equinix planer om et nyt højtydende datacenter, LG3, i Lagos som en del af en investering på 100 millioner dollars over to år. Den første fase på 22 millioner dollars forventes at åbne i Q1 2026, hvilket forbedrer Nigerias digitale landskab.

- I juni 2025 underskrev Rack Centre en colocation-aftale med TelCables Nigeria, der integrerer international subsea-forbindelse i sin Lagos-campus. TelCables, et datterselskab af Angola Cables, udvider højkapacitetsnetværk og cloud-infrastruktur til det carrier-neutrale sted. Partnerskabet blev fremhævet.

- I april 2025 tog Rack Centre sit andet datacenter, LGS2, i brug i Ikeja-området i Lagos, med en kapacitet på 12MW fordelt på seks haller og 3.240 kvm hvidt rum. Denne udvidelse understøtter de voksende krav til Nigerias datacenterinfrastruktur.