Resumen ejecutivo:

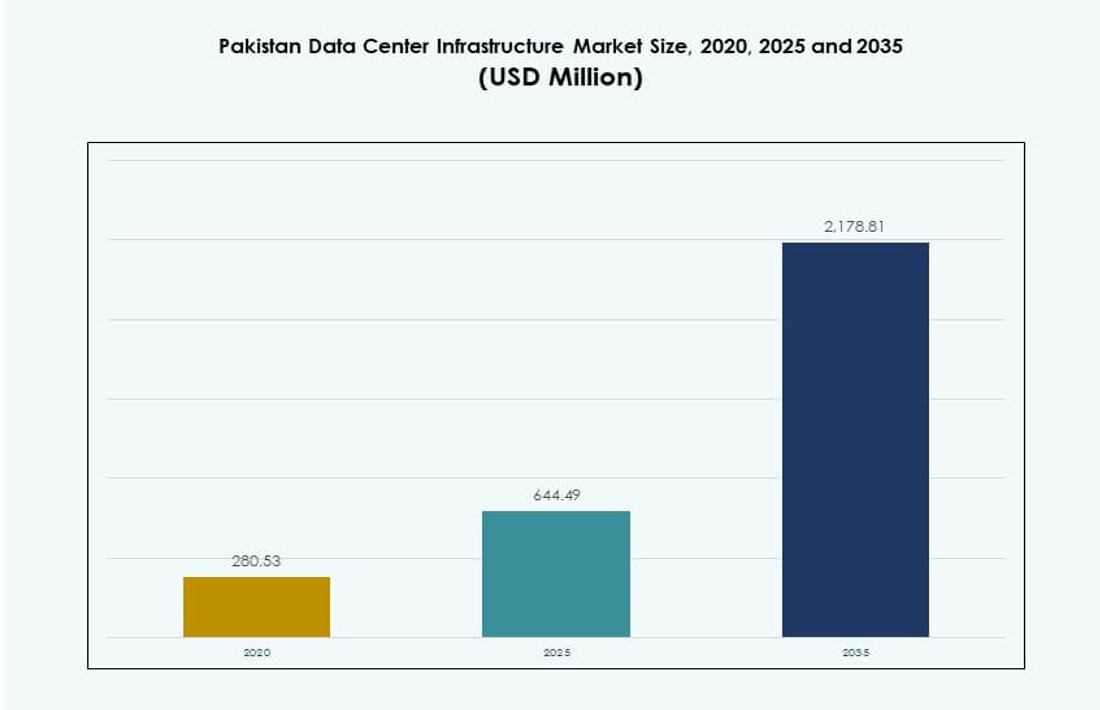

El tamaño del mercado de infraestructura de centros de datos en Pakistán se valoró en USD 280.53 millones en 2020, alcanzando USD 644.49 millones en 2025 y se anticipa que llegará a USD 2,178.81 millones para 2035, con un CAGR del 12.85% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Pakistán 2025 |

USD 644.49 Millones |

| Infraestructura de Centros de Datos en Pakistán, CAGR |

12.85% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Pakistán 2035 |

USD 2,178.81 Millones |

El mercado está creciendo rápidamente debido al aumento de la adopción de la nube, la digitalización empresarial y los programas de infraestructura liderados por el gobierno. Los sectores de telecomunicaciones y BFSI están desplegando centros de datos escalables y resilientes para apoyar plataformas digitales. La computación en el borde, las cargas de trabajo de IA y las aplicaciones en tiempo real están impulsando la demanda de sistemas de alta densidad y eficiencia energética. El mercado es estratégicamente importante ya que apoya la soberanía de datos nacional, mejora el tiempo de actividad para servicios críticos y permite una transformación digital económica más amplia. Las empresas están adoptando modelos híbridos, con un enfoque en el cumplimiento y el alojamiento local de datos.

Karachi lidera el mercado debido a sus estaciones de aterrizaje de cables submarinos, densos clústeres empresariales y centros neutrales para operadores. Lahore sigue, impulsada por una creciente base de servicios de TI y usuarios industriales. Islamabad experimenta una fuerte tracción por la digitalización del sector público y proyectos de ciudades inteligentes. Ciudades secundarias como Faisalabad y Multan están emergiendo con despliegues de centros de datos en el borde para atender necesidades regionales y de recuperación ante desastres. La expansión del mercado está determinada por la conectividad, la disponibilidad de energía y la madurez del ecosistema digital.

Dinámica del Mercado:

Impulsores del Mercado

El Crecimiento de la Transformación Digital en los Sectores Bancario, Gubernamental y de Telecomunicaciones Impulsa la Demanda de Infraestructura

La digitalización de los sectores centrales está acelerando la demanda de centros de datos seguros y escalables. Las iniciativas gubernamentales como Digital Pakistan y el aumento de la adopción de fintech requieren sistemas de respaldo robustos. Los operadores de telecomunicaciones y bancos están cambiando a plataformas virtualizadas y arquitecturas nativas de la nube. El mercado de infraestructura de centros de datos en Pakistán está ganando tracción debido a este cambio hacia una infraestructura resiliente. La demanda de aplicaciones de baja latencia y cargas de trabajo impulsadas por el cumplimiento añade más presión sobre los sistemas heredados. Las empresas buscan modelos locales e híbridos para mantener el control mientras aseguran la escalabilidad. La migración de datos del sector público y las ambiciones de ciudades inteligentes también impulsan el impulso del mercado. Las actualizaciones estratégicas de infraestructura se han vuelto críticas para la continuidad del servicio y la recuperación ante desastres. Las empresas ahora priorizan la resiliencia de los centros de datos para asegurar el tiempo de actividad operacional.

- Por ejemplo, el centro de datos comercial de PTCL en Lahore recibió la certificación Tier III del Uptime Institute, apoyando la banca digital nacional y operaciones nativas de la nube en más de 1,900 clientes empresariales.

Aumento en la Adopción de la Nube y la Integración de Plataformas Impulsa Inversiones en Infraestructura Básica

La adopción de la nube está aumentando entre las empresas que buscan agilidad y escalabilidad. Proveedores de nube locales y globales están formando asociaciones con empresas locales de centros de datos. La integración de plataformas a través de ERP, CRM y sistemas bancarios centrales aumenta la necesidad de energía y refrigeración ininterrumpidas. El Mercado de Infraestructura de Centros de Datos de Pakistán se beneficia de estas transiciones, impulsando inversiones eléctricas y mecánicas. Las empresas se alejan de los sistemas monolíticos e invierten en infraestructura de TI modular. Las cargas de trabajo de alta densidad demandan diseños energéticamente eficientes con UPS y PDU modernos. Las aplicaciones nativas de la nube requieren almacenamiento en red y cableado estructurado para un rendimiento sin interrupciones. El apoyo gubernamental a las estrategias de prioridad en la nube fomenta la adopción por parte de empresas y pymes. Aplicaciones críticas en telecomunicaciones y finanzas impulsan aún más los despliegues de borde y núcleo.

Aumento de la Demanda de Soluciones Energéticamente Eficientes y Sostenibles entre Empresas y Proveedores de Colocación

Los centros de datos ecológicos están ganando importancia debido a los altos costos de energía y los objetivos de sostenibilidad. Las empresas y los proveedores de colocación invierten en sistemas UPS energéticamente eficientes y refrigeración líquida para gestionar las cargas de energía. El Mercado de Infraestructura de Centros de Datos de Pakistán está presenciando un cambio hacia edificios ecológicos y sistemas de respaldo basados en BESS. Los desarrolladores locales ahora incorporan integración solar y objetivos de efectividad en el uso de energía (PUE) en la planificación de instalaciones. La presión regulatoria para reducir la huella de carbono está guiando las especificaciones de diseño. Los sitios de alta capacidad en las principales ciudades prefieren sistemas de agua fría y contención inteligente. La optimización de carga a través de la distribución de energía definida por software mejora aún más la eficiencia. La demanda de certificaciones como LEED o estándares del Uptime Institute está creciendo. La integración de energía limpia definirá los patrones de inversión futuros.

Importancia Estratégica de la Localización de Datos, la Continuidad del Negocio y las Arquitecturas de Trabajo Híbridas

Las leyes de localización de datos y los modelos de trabajo híbridos están acelerando el despliegue de infraestructura doméstica. Las empresas prefieren el almacenamiento local para garantizar el cumplimiento de las directrices nacionales de ciberseguridad. El Mercado de Infraestructura de Centros de Datos de Pakistán refleja este cambio con un crecimiento en los despliegues empresariales y de borde. Las necesidades de continuidad del negocio durante las interrupciones han llevado a una inversión activa en sitios de DR y respaldo. Los modelos de trabajo híbridos requieren entornos seguros, escalables y optimizados para la latencia. Los líderes de TI están rediseñando las topologías de red centrales y de borde para apoyar el acceso remoto. Sectores como la salud, la educación y la logística están desplegando microcentros de datos para acceso a nivel de sucursal. Los centros de datos regionales en ciudades más pequeñas abordan la latencia local y la redundancia. La localización, el cumplimiento y la flexibilidad laboral están remodelando las prioridades de infraestructura.

- Por ejemplo, XDS DataCentre y Al Nahal IT Park se asociaron en octubre de 2025 para lanzar el primer centro de datos de inmersión líquida de IA de Pakistán en Karachi, con soluciones DR en contenedores para garantizar un acceso rápido y almacenamiento conforme a las normativas.

Tendencias del Mercado

Auge de los Centros de Datos de Borde para Servir Aplicaciones Sensibles a la Latencia en Ciudades Secundarias

El crecimiento en servicios en tiempo real como la transmisión de video, los videojuegos y el IoT acelera la adopción de centros de datos en el borde. La demanda está aumentando en ciudades de Nivel II y Nivel III, donde la expansión de fibra está mejorando la conectividad. La entrega de contenido localizado requiere procesamiento de baja latencia cerca de los usuarios. El mercado de infraestructura de centros de datos en Pakistán ve crecientes inversiones en instalaciones modulares en el borde. Los proveedores de telecomunicaciones despliegan nodos en el borde para reducir las cargas de la red central. Las empresas adoptan despliegues compactos en el borde para gestionar cargas de trabajo distribuidas. Estas instalaciones también apoyan la recuperación ante desastres para centros principales en ciudades importantes. Los programas de digitalización del gobierno extienden servicios a zonas rurales, apoyando las instalaciones en el borde. Los centros de datos en el borde mejoran el acceso digital, especialmente en ubicaciones remotas.

Adopción de Tecnologías de Refrigeración Líquida para Gestionar Racks de Alta Densidad y Reducir Costos Energéticos

El aumento de densidades de racks y cargas térmicas demanda soluciones avanzadas de refrigeración. La refrigeración líquida está ganando terreno debido a su mejor eficiencia energética y optimización del espacio. El mercado de infraestructura de centros de datos en Pakistán refleja un cambio creciente de los sistemas tradicionales CRAC/CRAH a la refrigeración directa al chip. Las instalaciones que soportan cargas de trabajo de IA, ML y blockchain requieren densidades de potencia más altas. Los proveedores de colocation ofrecen racks preparados para refrigeración líquida para apoyar a los clientes de HPC. Los centros de datos en Karachi y Lahore son pioneros en la adopción de unidades de agua fría y refrigeración en fila. La refrigeración eficiente ayuda a los operadores a alcanzar objetivos de PUE y reducir el gasto operativo. Las operaciones sostenibles impulsan la demanda de gestión inteligente del flujo de aire. La eficiencia impulsada por la tecnología se convierte en una métrica clave para la selección de instalaciones.

Despliegue de Instalaciones de Centros de Datos Modulares y Prefabricadas para un Tiempo de Comercialización Más Rápido

La construcción modular ofrece escalabilidad, rapidez y menor riesgo de capital. Los desarrolladores de centros de datos en Pakistán adoptan cada vez más modelos de infraestructura prefabricada. Las unidades de energía y refrigeración construidas en fábrica permiten despliegues más rápidos con trabajo mínimo en el sitio. El mercado de infraestructura de centros de datos en Pakistán se está moviendo hacia módulos en contenedores y basados en pods. La demanda de clientes de colocation y empresas favorece la estandarización y los modelos plug-and-play. El rápido crecimiento de los servicios digitales requiere cronogramas de despliegue cortos, impulsando la adopción modular. Las instalaciones en Islamabad y Karachi utilizan configuraciones modulares para satisfacer la demanda en fases iniciales. Los edificios pre-ingenierizados apoyan la expansión futura sin interrumpir las cargas de trabajo existentes. Los diseños modulares también se alinean con arquitecturas resilientes ante desastres.

Expansión de Instalaciones de Colocation Neutrales al Operador que Soportan Ecosistemas Multi-Nube

La neutralidad del operador se está convirtiendo en un estándar para la estrategia de nube empresarial en Pakistán. Las empresas requieren interconexiones flexibles entre proveedores de nube y ISPs. El mercado de infraestructura de centros de datos en Pakistán ve un crecimiento en centros de colocation que ofrecen múltiples opciones de operadores. Esto permite un flujo de datos multi-nube, nube híbrida y transfronterizo sin problemas. Los grandes proveedores de colocation expanden nodos de red para mejorar la interconectividad. Las empresas utilizan la colocation como un trampolín hacia la migración a la nube. Los centros neutrales al operador atraen a plataformas fintech, de comercio electrónico y OTT. El modelo promueve la eficiencia de costos, la diversidad de red y la resiliencia del servicio. Los centros de datos que soportan múltiples inquilinos y accesos a la nube ganan ventaja competitiva.

Desafíos del Mercado

Problemas de Fiabilidad de Energía e Inestabilidad de la Red Crean Barreras para Instalaciones Impulsadas por el Tiempo de Actividad

Los cortes de energía frecuentes y la estabilidad limitada de la red desafían la eficiencia operativa. Los centros de datos deben invertir fuertemente en sistemas de energía de respaldo, aumentando el gasto de capital. El Mercado de Infraestructura de Centros de Datos en Pakistán lucha con los altos costos del diésel para el tiempo de funcionamiento de los generadores. La dependencia de la red limita la expansión en regiones sin mejoras de infraestructura. La integración de energías renovables es lenta debido a obstáculos regulatorios y alimentación poco confiable. La disponibilidad de energía restringe el desarrollo fuera de las áreas metropolitanas. Los centros de datos en ciudades más pequeñas enfrentan mayores riesgos debido a un suministro eléctrico inestable. La resiliencia de la infraestructura depende en gran medida de acuerdos privados de energía. Estas limitaciones obstaculizan las certificaciones Tier III y Tier IV.

Cadena de Suministro Local Limitada y Escasez de Talento Técnico Retrasan el Despliegue a Gran Escala

La falta de contratistas y proveedores especializados limita la construcción de infraestructura. La dependencia de importaciones para UPS, PDUs y unidades de refrigeración aumenta los costos y los tiempos de entrega. El Mercado de Infraestructura de Centros de Datos en Pakistán requiere proveedores extranjeros para la integración y puesta en marcha de sistemas. La ausencia de profesionales locales certificados afecta la calidad del tiempo de actividad y el mantenimiento. El talento en ingeniería familiarizado con los estándares ASHRAE y Uptime sigue siendo escaso. Las aprobaciones regulatorias para el uso del suelo y los códigos de construcción retrasan la ejecución de proyectos. Las capacidades de personalización siguen siendo limitadas entre las empresas locales de EPC. Sin la localización de la cadena de suministro, el crecimiento del mercado seguirá siendo centrado en áreas urbanas. La entrada de inversiones se ralentiza en áreas que carecen de capacidad técnica de ejecución.

Oportunidades del Mercado

Aumento de Inversiones de Telecomunicaciones e Instituciones Financieras para la Expansión de Instalaciones Centrales y de Borde

Las empresas de telecomunicaciones y BFSI impulsan la demanda de infraestructura a través del crecimiento de datos y el cumplimiento regulatorio. El Mercado de Infraestructura de Centros de Datos en Pakistán se beneficia de sus objetivos a largo plazo de digitalización y fiabilidad del servicio. Las telecomunicaciones expanden las ofertas de nube y empresa, aumentando los requisitos de racks y energía. Los bancos invierten en DR, actualizaciones de borde y centrales para apoyar las plataformas de banca digital. El crecimiento de los pagos digitales también contribuye a la expansión de la infraestructura en las ciudades.

Asociaciones Público-Privadas y Parques de Datos Basados en Zonas Económicas Especiales para Apoyar el Despliegue de Infraestructura Localizada

El apoyo del gobierno a las Zonas Económicas Especiales (SEZs) y corredores industriales crea espacio para proyectos de infraestructura. Los inversores exploran bancos de tierras e incentivos para parques de centros de datos. El Mercado de Infraestructura de Centros de Datos en Pakistán se beneficia de iniciativas lideradas por PPP para crear zonas nacionales de TI. Este modelo reduce las barreras de entrada y acelera la participación privada en los centros regionales.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina el [Mercado de Infraestructura de Centros de Datos de Pakistán] debido a la alta dependencia de energía en instalaciones sensibles al tiempo de actividad. La infraestructura mecánica mantiene una fuerte participación con la creciente adopción de sistemas de enfriamiento de precisión. La demanda civil/estructural y arquitectónica aumenta con la expansión de nuevas instalaciones. La infraestructura de TI y redes experimenta un crecimiento constante liderado por la virtualización de servidores y el despliegue en la nube. Se espera que los subsegmentos eléctricos y mecánicos lideren con más del 60% de participación combinada en el mercado.

Por Infraestructura Eléctrica

Los sistemas UPS y la conexión a la red forman la columna vertebral de las configuraciones eléctricas en sitios críticos para la misión. Los Sistemas de Almacenamiento de Energía en Baterías (BESS) ganan popularidad debido a problemas de inestabilidad de energía. La adopción de PDUs y equipos de conmutación crece junto con el aumento de la densidad de racks. El [Mercado de Infraestructura de Centros de Datos de Pakistán] muestra un creciente interés en rutas eléctricas redundantes y tableros de conmutación escalables. La integración de servicios públicos en Zonas Económicas Especiales (SEZ) y zonas metropolitanas impulsa el crecimiento a largo plazo de este segmento.

Por Infraestructura Mecánica

Las unidades de enfriamiento como CRAC/CRAH y enfriadores son esenciales para mantener el equilibrio térmico en entornos de alta carga. Los sistemas de contención y el diseño eficiente del flujo de aire se priorizan para lograr el PUE objetivo. El crecimiento en soluciones refrigeradas por agua y en fila es evidente en grandes sitios de colocación. El [Mercado de Infraestructura de Centros de Datos de Pakistán] ve innovación en enfriamiento líquido para aplicaciones de IA y HPC. Los sistemas mecánicos siguen siendo vitales para asegurar el cumplimiento de los estándares de tiempo de actividad.

Por Civil / Estructural & Arquitectónico

Las superestructuras y los edificios prefabricados dominan debido a los ciclos de construcción más rápidos. Los sistemas de pisos modulares apoyan la escalabilidad y el control del flujo de aire. El [Mercado de Infraestructura de Centros de Datos de Pakistán] adopta cada vez más materiales modernos para paredes y techos para aislamiento. Surge una fuerte demanda de pisos elevados y rejillas de techo. Los centros de datos urbanos favorecen estructuras compactas y de alta carga para la optimización del espacio.

Por Infraestructura de TI & Redes

Los sistemas de servidores, almacenamiento y cableado son críticos para soportar cargas de trabajo centrales y distribuidas. El equipo de redes apoya entornos de múltiples nubes y el enrutamiento seguro del tráfico. El [Mercado de Infraestructura de Centros de Datos de Pakistán] prioriza el diseño de racks y la adopción de fibra óptica. Los recintos modernos permiten implementaciones de alta densidad con eficiencia energética. Este segmento forma la columna vertebral digital de las instalaciones en expansión.

Por Tipo de Centro de Datos

Los centros de datos empresariales y de colocación dominan el panorama con más del 70% de participación. Las implementaciones a hiperescala siguen siendo limitadas, pero se espera que aumenten. Los centros de datos de borde emergen en casos de uso impulsados por telecomunicaciones y digitalización de servicios públicos. El [Mercado de Infraestructura de Centros de Datos de Pakistán] está transitando gradualmente de instalaciones heredadas a modelos híbridos. Cada tipo juega un papel estratégico en la infraestructura digital nacional.

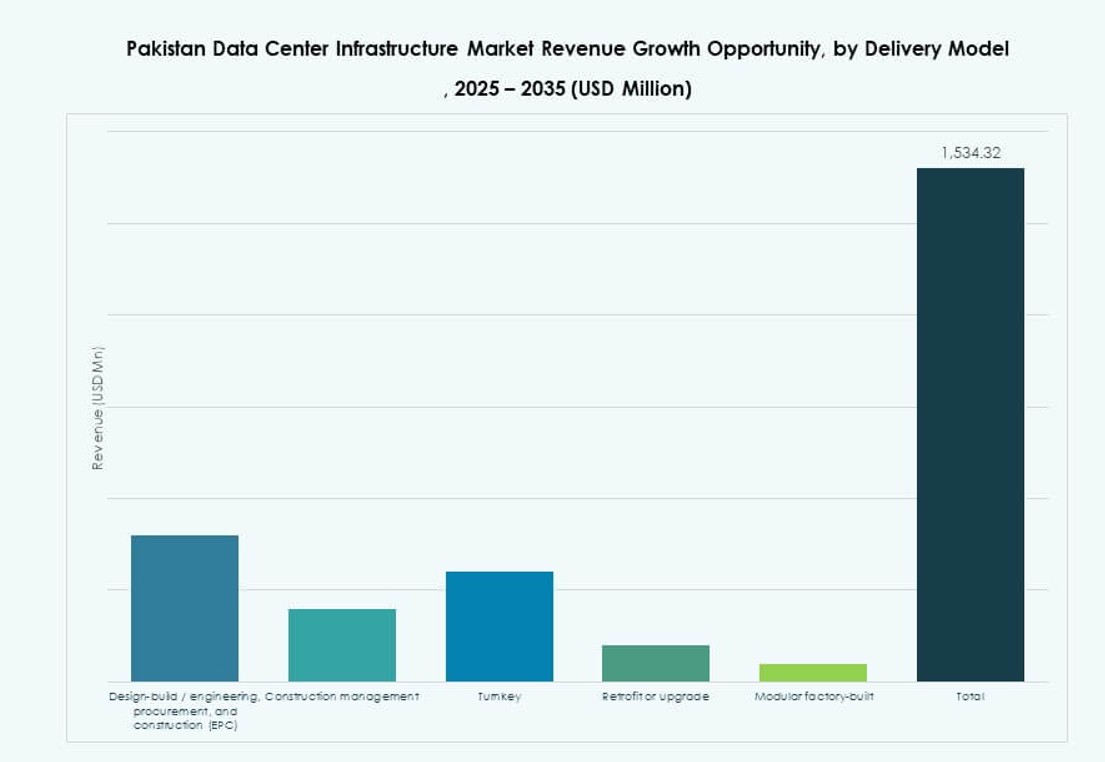

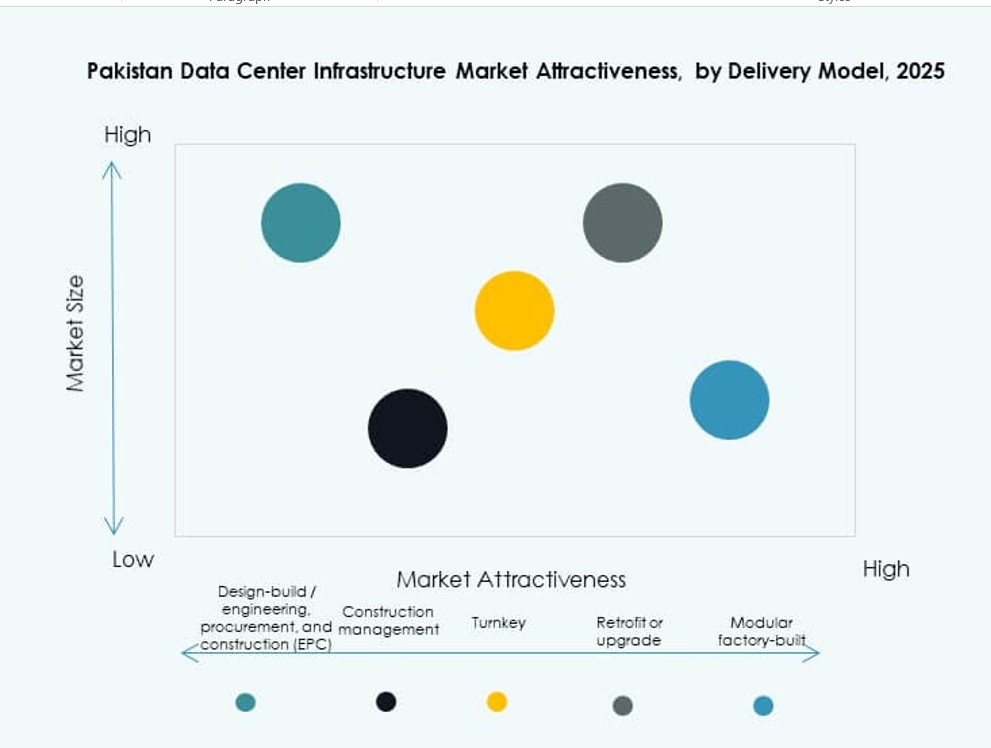

Por Modelo de Entrega

Los modelos llave en mano y modulares prefabricados están ganando participación debido a los tiempos de entrega reducidos. El diseño-construcción y EPC todavía dominan los proyectos a gran escala en ciudades metropolitanas. La demanda de renovación y actualización está creciendo entre bancos y telecomunicaciones. El [Mercado de Infraestructura de Centros de Datos de Pakistán] se está moviendo hacia modelos plug-and-play para la implementación en el borde. La gestión de la construcción sigue siendo relevante para la expansión de sitios heredados.

Por Tipo de Nivel

Las instalaciones de Nivel III dominan el [Mercado de Infraestructura de Centros de Datos de Pakistán] con demanda de sistemas redundantes y flexibilidad operativa. El Nivel II se utiliza para recuperación ante desastres y despliegues en el borde en ciudades secundarias. La adopción de Nivel IV es limitada pero está creciendo entre las instituciones financieras. El uso de Nivel I está desapareciendo debido a su limitada resiliencia. Los operadores priorizan las certificaciones para cumplir con las demandas de SLA.

Perspectivas Regionales

La Región de Karachi Lidera con Más del 40% de Participación Debido a su Papel Estratégico en Conectividad y Finanzas

Karachi es el centro dominante para grandes centros de datos en Pakistán. Su ubicación costera y acceso a estaciones de aterrizaje de cables submarinos apoyan la conectividad global. Las instituciones financieras, telecomunicaciones y entidades gubernamentales impulsan la demanda de infraestructura segura. El Mercado de Infraestructura de Centros de Datos de Pakistán ve más del 40% de participación concentrada en Karachi. El crecimiento del comercio electrónico, fintech y empresas de medios impulsa aún más las inversiones en infraestructura. Las restricciones de suministro de energía se compensan a través de energía privada y sistemas de respaldo. Las instalaciones neutrales al operador en Karachi apoyan el uso multiinquilino y el alojamiento en la nube.

- Por ejemplo, el campus certificado de Nivel III de PTCL en Karachi alberga los motores de transacciones primarias para United Bank Limited y el Banco Estatal de Pakistán. El crecimiento del comercio electrónico, fintech y empresas de medios impulsa aún más las inversiones en infraestructura.

La Región de Lahore Tiene Alrededor del 30% de Participación de Mercado con Fuertes Clústeres Empresariales y Educativos

Lahore tiene un ecosistema creciente de empresas, servicios de TI e instituciones académicas. La región apoya centros de datos de colocación y empresariales de tamaño mediano. El Mercado de Infraestructura de Centros de Datos de Pakistán ve un 30% de contribución de Lahore debido a la innovación en telecomunicaciones y proyectos gubernamentales. Los parques empresariales y zonas tecnológicas atraen startups impulsadas por datos y plataformas públicas. La expansión de iniciativas de ciudades inteligentes aumenta aún más la demanda de infraestructura. La proximidad al centro de Punjab permite el despliegue de sitios de recuperación ante desastres y centros de capacitación.

La Región Capital de Islamabad y Ciudades Secundarias Contribuyen Alrededor del 30% a Través de Despliegues Gubernamentales y en el Borde

Islamabad alberga varias iniciativas gubernamentales de sector público, regulatorias y orientadas a la nube. El Mercado de Infraestructura de Centros de Datos de Pakistán ve el 30% restante de participación distribuida en Islamabad, Faisalabad, Multan y Quetta. Estas ciudades apoyan centros de datos en el borde, recuperación ante desastres y centros de almacenamiento localizados. La adopción de la nube pública en educación y salud acelera la demanda. La infraestructura en estas zonas se centra en la modularidad y el cumplimiento regional. Las inversiones en centros de datos en Zonas Económicas Especiales fuera de las áreas metropolitanas principales muestran un impulso en etapa inicial.

- Por ejemplo, Jazz Digital Park en Islamabad opera como una instalación de Nivel III con una capacidad de energía de 3 MW y más de 300 racks.

Perspectivas Competitivas:

- Delta Electronics

- IBM

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- KIO

- Oracle

- Schneider Electric

- Vertiv Group Corp.

El mercado de infraestructura de centros de datos en Pakistán presenta una combinación de gigantes tecnológicos globales y especialistas regionales. Vertiv, Schneider Electric y Delta Electronics lideran el segmento de infraestructura eléctrica y mecánica a través de sólidos portafolios de UPS, sistemas de refrigeración y energía. IBM, Oracle y Dell dominan el espacio de infraestructura de TI y redes, permitiendo la transformación digital en los sectores de telecomunicaciones y empresas. Equinix y KIO apoyan el segmento de colocación, ofreciendo centros de interconexión neutrales para operadores. Cisco impulsa la innovación en seguridad de redes y automatización, abordando modelos de nube primero e híbridos. El mercado es competitivo, con empresas enfocándose en eficiencia energética, modularidad y arquitectura escalable. Las sólidas asociaciones entre proveedores y clientes, la experiencia en integración y la entrega localizada siguen siendo diferenciadores clave a lo largo del ciclo de vida de la infraestructura.

Desarrollos Recientes:

- En diciembre de 2025, el operador de centros de datos con sede en EE.UU., Datarocx, se asoció con Data Vault de Pakistán para establecer instalaciones de computación avanzadas en Karachi, mejorando la infraestructura de alto rendimiento para el mercado.

- En octubre de 2025, XDS DATACENTRE y Al Nahal IT Park & Data Center firmaron un acuerdo en GITEX Global para desarrollar el primer Centro de Datos de Inmersión Líquida de IA de Pakistán en Karachi, con un sitio de recuperación ante desastres y soluciones en contenedores para un acceso rápido a la computación de IA.