Résumé exécutif :

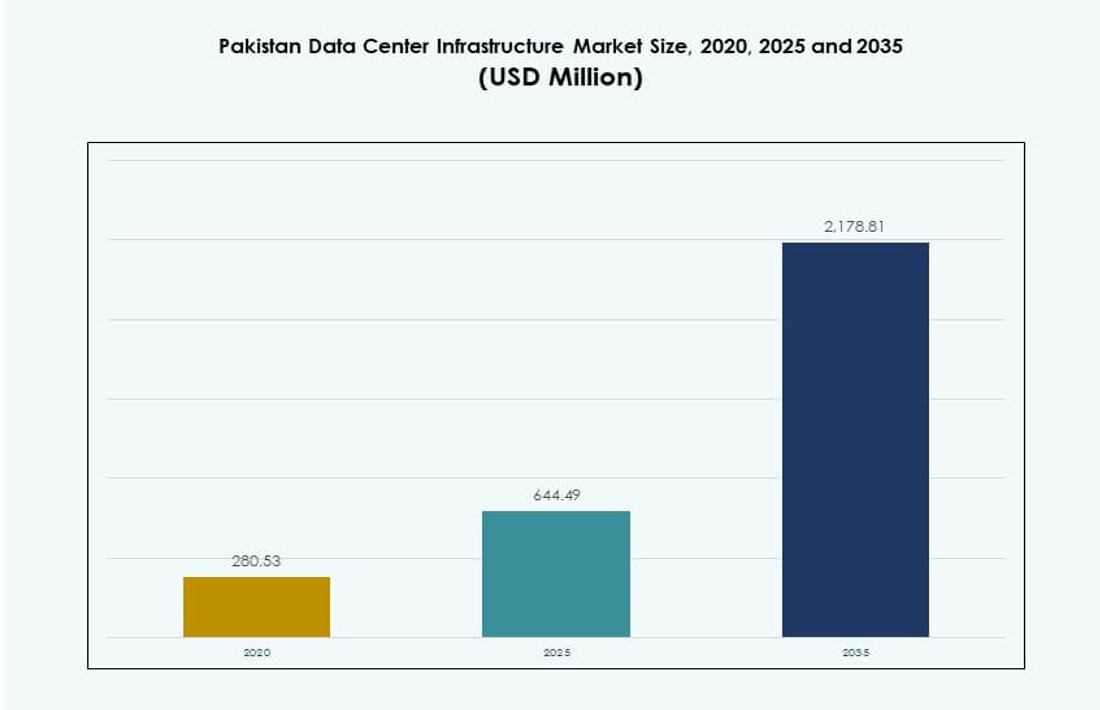

La taille du marché de l’infrastructure des centres de données au Pakistan était évaluée à 280,53 millions USD en 2020, à 644,49 millions USD en 2025 et devrait atteindre 2 178,81 millions USD d’ici 2035, avec un TCAC de 12,85 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Pakistan 2025 |

644,49 Millions USD |

| Infrastructure des Centres de Données au Pakistan, TCAC |

12,85% |

| Taille du Marché de l’Infrastructure des Centres de Données au Pakistan 2035 |

2 178,81 Millions USD |

Le marché croît rapidement en raison de l’adoption croissante du cloud, de la numérisation des entreprises et des programmes d’infrastructure dirigés par le gouvernement. Les secteurs des télécommunications et des services financiers déploient des centres de données évolutifs et résilients pour soutenir les plateformes numériques. L’informatique de périphérie, les charges de travail IA et les applications en temps réel stimulent la demande pour des systèmes à haute densité et écoénergétiques. Le marché est stratégiquement important car il soutient la souveraineté nationale des données, améliore la disponibilité des services critiques et permet une transformation numérique économique plus large. Les entreprises adoptent des modèles hybrides, en mettant l’accent sur la conformité et l’hébergement local des données.

Karachi domine le marché grâce à ses stations d’atterrissage de câbles sous-marins, ses clusters d’entreprises denses et ses hubs neutres en termes de transporteurs. Lahore suit, stimulée par une base croissante de services informatiques et d’utilisateurs industriels. Islamabad connaît une forte traction grâce à la numérisation du secteur public et aux projets de villes intelligentes. Des villes secondaires comme Faisalabad et Multan émergent avec des déploiements de centres de données de périphérie pour répondre aux besoins régionaux et de reprise après sinistre. L’expansion du marché est façonnée par la connectivité, la disponibilité de l’énergie et la maturité de l’écosystème numérique.

Dynamique du Marché :

Moteurs du Marché

La Transformation Numérique Croissante dans les Secteurs Bancaire, Gouvernemental et des Télécommunications Stimule la Demande d’Infrastructure

La numérisation des secteurs de base accélère la demande pour des centres de données sécurisés et évolutifs. Les initiatives gouvernementales comme Digital Pakistan et l’adoption croissante des fintech nécessitent des systèmes backend robustes. Les opérateurs télécoms et les banques passent à des plateformes virtualisées et des architectures natives du cloud. Le marché de l’infrastructure des centres de données au Pakistan gagne en traction grâce à ce passage vers une infrastructure résiliente. La demande pour des applications à faible latence et des charges de travail axées sur la conformité ajoute une pression supplémentaire sur les systèmes hérités. Les entreprises recherchent des modèles sur site et hybrides pour maintenir le contrôle tout en assurant l’évolutivité. La migration des données du secteur public et les ambitions de villes intelligentes alimentent également la dynamique du marché. Les mises à niveau stratégiques de l’infrastructure sont devenues critiques pour la continuité des services et la reprise après sinistre. Les entreprises priorisent désormais la résilience des centres de données pour assurer la disponibilité opérationnelle.

- Par exemple, le centre de données commercial de PTCL à Lahore a reçu la certification Tier III de l’Uptime Institute, soutenant les opérations bancaires numériques et cloud-native à l’échelle nationale pour plus de 1 900 clients d’entreprise.

La montée de l’adoption du cloud et de l’intégration des plateformes stimule les investissements dans l’infrastructure de base

L’adoption du cloud est en forte augmentation parmi les entreprises cherchant agilité et évolutivité. Les fournisseurs de cloud locaux et mondiaux établissent des partenariats avec des entreprises de centres de données locales. L’intégration des plateformes à travers les systèmes ERP, CRM et bancaires de base accroît le besoin d’une alimentation et d’un refroidissement ininterrompus. Le marché de l’infrastructure des centres de données au Pakistan bénéficie de ces transitions, poussant les investissements électriques et mécaniques. Les entreprises s’éloignent des systèmes monolithiques et investissent dans une infrastructure informatique modulaire. Les charges de travail à haute densité exigent des conceptions écoénergétiques avec des UPS et PDU modernes. Les applications cloud-native nécessitent un stockage en réseau et un câblage structuré pour une performance fluide. Le soutien gouvernemental pour les stratégies cloud-first encourage l’adoption par les entreprises et les PME. Les applications critiques dans les télécommunications et la finance stimulent davantage les déploiements edge et core.

Demande croissante de solutions écoénergétiques et durables parmi les entreprises et les fournisseurs de colocation

Les centres de données verts gagnent en importance en raison des coûts énergétiques élevés et des objectifs de durabilité. Les entreprises et les fournisseurs de colocation investissent dans des systèmes UPS écoénergétiques et le refroidissement liquide pour gérer les charges électriques. Le marché de l’infrastructure des centres de données au Pakistan connaît un virage vers des bâtiments écologiques et des systèmes de secours basés sur BESS. Les développeurs locaux intègrent désormais l’énergie solaire et des objectifs d’efficacité d’utilisation de l’énergie (PUE) dans la planification des installations. La pression réglementaire sur la réduction de l’empreinte carbone guide les spécifications de conception. Les sites à haute capacité dans les grandes villes préfèrent les systèmes à eau glacée et le confinement intelligent. L’optimisation des charges par la distribution d’énergie définie par logiciel améliore encore l’efficacité. La demande de certifications comme LEED ou les normes de l’Uptime Institute est en croissance. L’intégration des énergies propres définira les futurs modèles d’investissement.

Importance stratégique de la localisation des données, de la continuité des activités et des architectures de travail hybride

Les lois sur la localisation des données et les modèles de travail hybride accélèrent le déploiement des infrastructures domestiques. Les entreprises préfèrent le stockage local pour garantir la conformité aux directives nationales de cybersécurité. Le marché de l’infrastructure des centres de données au Pakistan reflète ce changement avec une croissance des déploiements d’entreprise et edge. Les besoins de continuité des activités lors des perturbations ont conduit à des investissements actifs dans les sites de DR et de sauvegarde. Les modèles de travail hybride nécessitent des environnements sécurisés, évolutifs et optimisés pour la latence. Les responsables informatiques redessinent les topologies de réseau core et edge pour soutenir l’accès à distance. Des secteurs comme la santé, l’éducation et la logistique déploient des micro-centres de données pour un accès au niveau des succursales. Les centres de données régionaux dans les petites villes répondent à la latence locale et à la redondance. La localisation, la conformité et la flexibilité du travail redéfinissent les priorités en matière d’infrastructure.

- Par exemple, XDS DataCentre et Al Nahal IT Park ont établi un partenariat en octobre 2025 pour lancer le premier centre de données à immersion liquide AI du Pakistan à Karachi, avec des solutions DR conteneurisées pour garantir un accès rapide et un stockage conforme à la réglementation.

Tendances du marché

Essor des centres de données edge pour servir les applications sensibles à la latence dans les villes secondaires

La croissance des services en temps réel tels que le streaming vidéo, le jeu et l’IoT accélère l’adoption des centres de données en périphérie. La demande augmente dans les villes de niveau II et III, où l’expansion de la fibre améliore la connectivité. La distribution de contenu localisé nécessite un traitement à faible latence proche des utilisateurs. Le marché de l’infrastructure des centres de données au Pakistan voit des investissements croissants dans les installations modulaires en périphérie. Les fournisseurs de télécommunications déploient des nœuds en périphérie pour réduire les charges du réseau central. Les entreprises adoptent des déploiements compacts en périphérie pour gérer les charges de travail distribuées. Ces installations soutiennent également la reprise après sinistre pour les centres principaux dans les grandes villes. Les programmes de numérisation du gouvernement étendent les services aux zones rurales, soutenant les installations en périphérie. Les centres de données en périphérie améliorent l’accès numérique, surtout dans les endroits éloignés.

Adoption des technologies de refroidissement liquide pour gérer les racks à haute densité et réduire les coûts énergétiques

L’augmentation des densités de racks et des charges thermiques exige des solutions de refroidissement avancées. Le refroidissement liquide gagne en popularité grâce à une meilleure efficacité énergétique et une optimisation de l’espace. Le marché de l’infrastructure des centres de données au Pakistan reflète un changement croissant des systèmes CRAC/CRAH traditionnels vers le refroidissement direct sur puce. Les installations soutenant les charges de travail d’IA, de ML et de blockchain nécessitent des densités de puissance plus élevées. Les fournisseurs de colocation offrent des racks prêts pour le refroidissement liquide pour soutenir les clients HPC. Les centres de données à Karachi et Lahore sont les premiers à adopter les unités de refroidissement à eau glacée et en rangée. Un refroidissement efficace aide les opérateurs à atteindre les objectifs de PUE et à réduire les dépenses opérationnelles. Les opérations durables stimulent la demande pour une gestion intelligente du flux d’air. L’efficacité technologique devient un critère clé de sélection des installations.

Déploiement d’installations de centres de données modulaires et préfabriquées pour un délai de mise sur le marché plus rapide

La construction modulaire offre évolutivité, rapidité et réduction du risque de capital. Les développeurs de centres de données au Pakistan adoptent de plus en plus des modèles d’infrastructure préfabriqués. Les unités de puissance et de refroidissement construites en usine permettent des déploiements de sites plus rapides avec un travail minimal sur place. Le marché de l’infrastructure des centres de données au Pakistan se dirige vers des modules conteneurisés et basés sur des pods. La demande des clients de colocation et d’entreprise favorise la standardisation et les modèles plug-and-play. La croissance rapide des services numériques nécessite des délais de déploiement courts, stimulant l’adoption modulaire. Les installations à Islamabad et Karachi utilisent des configurations modulaires pour répondre à la demande en phase initiale. Les bâtiments préconçus soutiennent l’expansion future sans perturber les charges de travail existantes. Les conceptions modulaires s’alignent également sur les architectures résilientes aux catastrophes.

Expansion des installations de colocation neutres vis-à-vis des opérateurs soutenant les écosystèmes multi-cloud

La neutralité vis-à-vis des opérateurs devient une norme pour la stratégie cloud des entreprises au Pakistan. Les entreprises nécessitent des interconnexions flexibles entre les fournisseurs de cloud et les FAI. Le marché de l’infrastructure des centres de données au Pakistan voit une croissance des centres de colocation offrant plusieurs options d’opérateurs. Cela permet un flux de données multi-cloud, cloud hybride et transfrontalier sans faille. Les grands fournisseurs de colocation étendent les nœuds de réseau pour améliorer l’interconnectivité. Les entreprises utilisent la colocation comme tremplin vers la migration cloud. Les hubs neutres vis-à-vis des opérateurs attirent les plateformes fintech, e-commerce et OTT. Le modèle favorise l’efficacité des coûts, la diversité du réseau et la résilience des services. Les centres de données qui soutiennent plusieurs locataires et rampes d’accès cloud gagnent un avantage concurrentiel.

Défis du marché

Problèmes de fiabilité de l’alimentation et instabilité du réseau créent des obstacles pour les installations axées sur le temps de fonctionnement

Les délestages fréquents et la stabilité limitée du réseau posent des défis à l’efficacité opérationnelle. Les centres de données doivent investir massivement dans des systèmes d’alimentation de secours, augmentant les dépenses en capital. Le marché de l’infrastructure des centres de données au Pakistan lutte avec des coûts élevés de diesel pour le temps de fonctionnement des générateurs. La dépendance au réseau limite l’expansion dans les régions sans mises à niveau de l’infrastructure. L’intégration des énergies renouvelables est lente en raison des obstacles réglementaires et de l’alimentation peu fiable. La disponibilité de l’énergie restreint le développement en dehors des zones métropolitaines. Les centres de données dans les petites villes font face à des risques plus élevés en raison d’une alimentation électrique instable. La résilience de l’infrastructure dépend fortement des arrangements privés en matière d’énergie. Ces limitations entravent les certifications Tier III et Tier IV.

Chaîne d’approvisionnement locale limitée et pénurie de talents techniques ralentissent le déploiement à grande échelle

Le manque d’entrepreneurs spécialisés et de fournisseurs limite le développement de l’infrastructure. La dépendance aux importations pour les UPS, PDU et unités de refroidissement augmente les coûts et les délais. Le marché de l’infrastructure des centres de données au Pakistan nécessite des fournisseurs étrangers pour l’intégration et la mise en service des systèmes. L’absence de professionnels locaux certifiés affecte la qualité du temps de fonctionnement et de la maintenance. Les talents en ingénierie familiers avec les normes ASHRAE et Uptime restent rares. Les approbations réglementaires pour l’utilisation des terres et les codes de construction retardent l’exécution des projets. Les capacités de personnalisation restent limitées parmi les entreprises locales EPC. Sans localisation de la chaîne d’approvisionnement, la croissance du marché restera centrée sur les zones urbaines. L’afflux d’investissements ralentit dans les zones manquant de capacité d’exécution technique.

Opportunités du marché

Augmentation des investissements des télécoms et des institutions financières pour l’expansion des installations centrales et périphériques

Les acteurs des télécoms et du secteur BFSI stimulent la demande d’infrastructure grâce à la croissance des données et à la conformité réglementaire. Le marché de l’infrastructure des centres de données au Pakistan bénéficie de leurs objectifs à long terme de numérisation et de fiabilité des services. Les télécoms étendent les offres cloud et d’entreprise, augmentant les besoins en racks et en alimentation. Les banques investissent dans les mises à niveau DR, périphériques et centrales pour soutenir les plateformes bancaires numériques. La croissance des paiements numériques contribue également à l’expansion de l’infrastructure à travers les villes.

Partenariats public-privé et parcs de données basés sur les ZES pour soutenir le déploiement d’infrastructures localisées

Le soutien gouvernemental aux Zones Économiques Spéciales (ZES) et aux corridors industriels crée de l’espace pour les projets d’infrastructure. Les investisseurs explorent les banques foncières et les incitations pour les parcs de centres de données. Le marché de l’infrastructure des centres de données au Pakistan profite des initiatives menées par les PPP pour créer des zones informatiques nationales. Ce modèle réduit les barrières à l’entrée et accélère la participation privée dans les pôles régionaux.

Segmentation du marché

Par type d’infrastructure

L’infrastructure électrique domine le [marché de l’infrastructure des centres de données au Pakistan] en raison de la forte dépendance énergétique dans les installations sensibles au temps de fonctionnement. L’infrastructure mécanique détient une part importante avec l’adoption croissante de systèmes de refroidissement de précision. La demande civile/structurelle et architecturale augmente avec l’expansion de nouvelles installations. L’infrastructure informatique et réseau connaît une croissance régulière menée par la virtualisation des serveurs et le déploiement du cloud. Les sous-segments électrique et mécanique devraient dominer avec plus de 60% de part de marché combinée.

Par Infrastructure Électrique

Les systèmes UPS et la connexion au réseau forment l’épine dorsale des configurations électriques dans les sites critiques. Les systèmes de stockage d’énergie par batterie (BESS) gagnent en popularité en raison des problèmes d’instabilité de l’alimentation. L’adoption des PDU et des appareillages de commutation augmente parallèlement à la densité des racks. Le [marché de l’infrastructure des centres de données au Pakistan] montre un intérêt croissant pour les chemins électriques redondants et les tableaux de distribution évolutifs. L’intégration des services publics dans les zones SEZ et métropolitaines stimule la croissance à long terme de ce segment.

Par Infrastructure Mécanique

Les unités de refroidissement comme les CRAC/CRAH et les refroidisseurs sont essentielles pour maintenir l’équilibre thermique dans les environnements à forte charge. Les systèmes de confinement et la conception efficace du flux d’air sont prioritaires pour atteindre le PUE cible. La croissance des solutions refroidies par eau et en rangée est évidente dans les grands sites de colocation. Le [marché de l’infrastructure des centres de données au Pakistan] voit l’innovation dans le refroidissement liquide pour les applications IA et HPC. Les systèmes mécaniques restent vitaux pour assurer la conformité aux normes de temps de fonctionnement.

Par Civil / Structurel & Architectural

Les superstructures et les bâtiments préfabriqués dominent en raison des cycles de construction plus rapides. Les systèmes de plancher modulaire soutiennent l’évolutivité et le contrôle du flux d’air. Le [marché de l’infrastructure des centres de données au Pakistan] adopte de plus en plus des matériaux modernes pour murs et toits pour l’isolation. Une forte demande émerge pour les planchers surélevés et les grilles de plafond. Les centres de données urbains privilégient des structures compactes et à forte charge pour l’optimisation de l’espace.

Par Infrastructure Informatique & Réseau

Les systèmes de serveurs, de stockage et de câblage sont essentiels pour prendre en charge les charges de travail centrales et distribuées. L’équipement de réseau prend en charge les environnements multi-cloud et l’acheminement sécurisé du trafic. Le [marché de l’infrastructure des centres de données au Pakistan] priorise la conception des racks et l’adoption de la fibre optique. Les enceintes modernes permettent des déploiements à haute densité avec efficacité énergétique. Ce segment forme l’épine dorsale numérique des installations en expansion.

Par Type de Centre de Données

Les centres de données d’entreprise et de colocation dominent le paysage avec plus de 70% de part. Les déploiements hyperscale restent limités mais devraient augmenter. Les centres de données Edge émergent dans les cas d’utilisation axés sur les télécommunications et la numérisation des services publics. Le [marché de l’infrastructure des centres de données au Pakistan] passe progressivement des installations héritées à des modèles hybrides. Chaque type joue un rôle stratégique dans l’infrastructure numérique nationale.

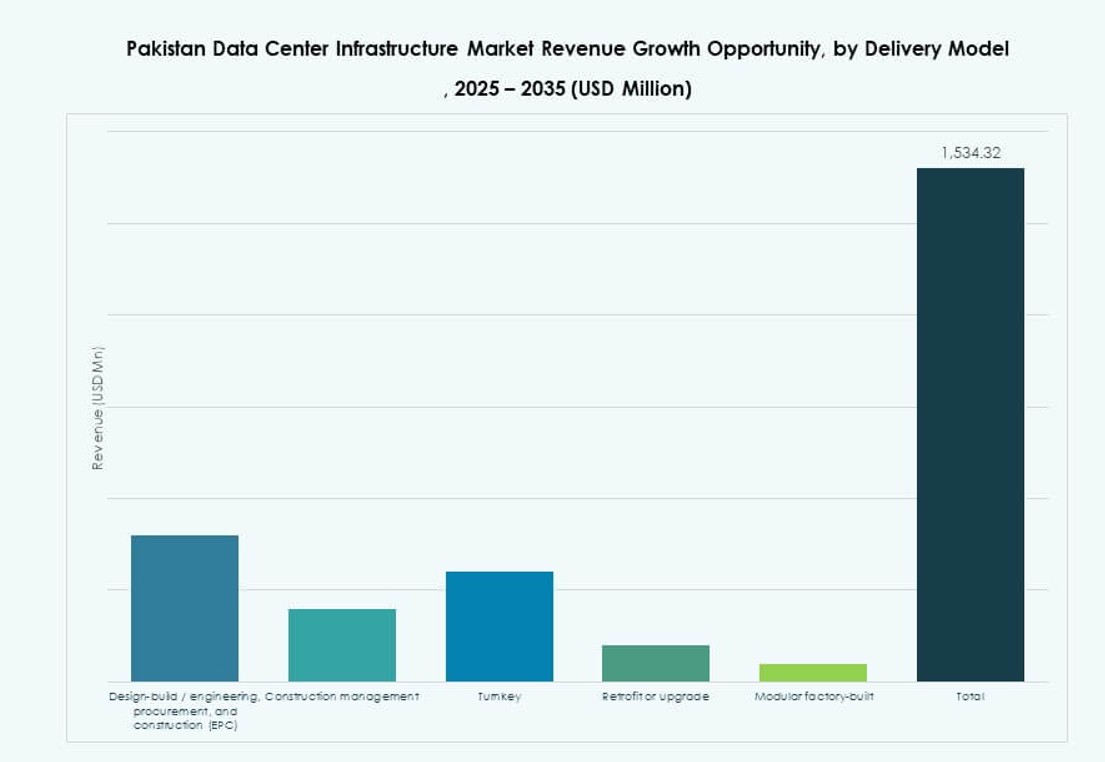

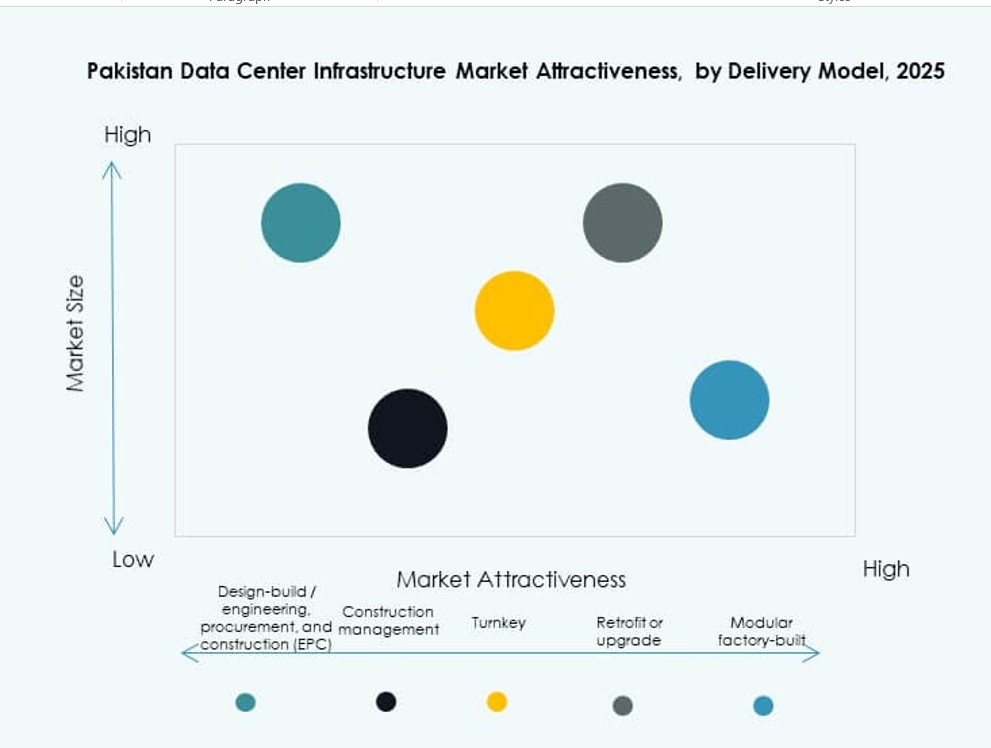

Par Modèle de Livraison

Les modèles clés en main et modulaires fabriqués en usine gagnent en part grâce à des délais réduits. La conception-construction et l’EPC dominent encore les projets à grande échelle dans les villes métropolitaines. La demande de rénovation et de mise à niveau augmente parmi les banques et les télécoms. Le [marché de l’infrastructure des centres de données au Pakistan] se tourne vers des modèles plug-and-play pour le déploiement Edge. La gestion de la construction reste pertinente pour l’expansion des sites hérités.

Par Type de Niveau

Les installations de niveau III dominent le [marché de l’infrastructure des centres de données au Pakistan] avec une demande pour des systèmes redondants et une flexibilité opérationnelle. Le niveau II est utilisé pour la reprise après sinistre et les déploiements en périphérie dans les villes secondaires. L’adoption du niveau IV est limitée mais croissante parmi les institutions financières. L’utilisation du niveau I est en train de disparaître en raison de sa résilience limitée. Les opérateurs privilégient les certifications pour répondre aux exigences des SLA.

Aperçus régionaux

La région de Karachi mène avec plus de 40% de part grâce à son rôle stratégique dans la connectivité et la finance

Karachi est le principal centre pour les centres de données à grande échelle au Pakistan. Sa position côtière et son accès aux stations d’atterrissage de câbles sous-marins soutiennent la connectivité mondiale. Les institutions financières, les télécommunications et les entités gouvernementales stimulent la demande pour une infrastructure sécurisée. Le marché de l’infrastructure des centres de données au Pakistan voit plus de 40% de sa part concentrée à Karachi. La croissance du commerce électronique, des fintechs et des entreprises médiatiques stimule davantage les investissements dans l’infrastructure. Les contraintes d’approvisionnement en énergie sont compensées par des systèmes d’alimentation privés et de secours. Les installations neutres vis-à-vis des opérateurs à Karachi soutiennent l’utilisation multi-locataires et l’hébergement en nuage.

- Par exemple, le campus certifié de niveau III de PTCL à Karachi héberge les moteurs de transaction principaux pour United Bank Limited et la Banque d’État du Pakistan. La croissance du commerce électronique, des fintechs et des entreprises médiatiques stimule davantage les investissements dans l’infrastructure.

La région de Lahore détient environ 30% de part de marché avec de solides clusters d’entreprises et d’éducation

Lahore dispose d’un écosystème croissant d’entreprises, de services informatiques et d’institutions académiques. La région soutient des centres de données de colocation et d’entreprise de taille moyenne. Le marché de l’infrastructure des centres de données au Pakistan voit une contribution de 30% de Lahore grâce à l’innovation télécom et aux projets gouvernementaux. Les parcs d’affaires et les zones technologiques attirent les startups axées sur les données et les plateformes publiques. L’expansion des initiatives de villes intelligentes augmente encore la demande en infrastructure. La proximité du centre du Pendjab permet le déploiement de sites de reprise après sinistre et de centres de formation.

La région de la capitale Islamabad et les villes secondaires contribuent à environ 30% grâce aux déploiements gouvernementaux et en périphérie

Islamabad accueille plusieurs initiatives gouvernementales axées sur le cloud et le secteur public. Le marché de l’infrastructure des centres de données au Pakistan voit les 30% restants répartis entre Islamabad, Faisalabad, Multan et Quetta. Ces villes soutiennent les centres de données en périphérie, la reprise après sinistre et les hubs de stockage localisés. L’adoption du cloud public dans l’éducation et la santé accélère la demande. L’infrastructure dans ces zones se concentre sur la modularité et la conformité régionale. Les investissements dans les centres de données dans les zones économiques spéciales en dehors des principales zones métropolitaines montrent un élan en phase initiale.

- Par exemple, Jazz Digital Park à Islamabad fonctionne comme une installation de niveau III avec une capacité électrique de 3 MW et plus de 300 racks.

Informations Compétitives :

- Delta Electronics

- IBM

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- KIO

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Le marché de l’infrastructure des centres de données au Pakistan présente un mélange de géants technologiques mondiaux et de spécialistes régionaux. Vertiv, Schneider Electric et Delta Electronics dominent le segment de l’infrastructure électrique et mécanique grâce à de solides portefeuilles de systèmes UPS, de refroidissement et d’alimentation. IBM, Oracle et Dell dominent l’espace de l’infrastructure informatique et réseau, permettant la transformation numérique dans les secteurs des télécommunications et des entreprises. Equinix et KIO soutiennent le segment de la colocation, offrant des hubs d’interconnexion neutres pour les opérateurs. Cisco stimule l’innovation dans la sécurité réseau et l’automatisation, répondant aux modèles cloud-first et hybrides. Le marché est compétitif, avec des entreprises se concentrant sur l’efficacité énergétique, la modularité et l’architecture évolutive. Les partenariats solides entre vendeurs et clients, l’expertise en intégration et la livraison localisée restent des différenciateurs clés tout au long du cycle de vie de l’infrastructure.

Développements Récents :

- En décembre 2025, l’opérateur de centres de données basé aux États-Unis Datarocx s’est associé à Data Vault du Pakistan pour établir des installations informatiques avancées à Karachi, améliorant l’infrastructure haute performance pour le marché.

- En octobre 2025, XDS DATACENTRE et Al Nahal IT Park & Data Center ont signé un accord lors du GITEX Global pour développer le premier centre de données à immersion liquide AI du Pakistan à Karachi, avec un site de récupération après sinistre et des solutions conteneurisées pour un accès rapide au calcul AI.