Краткое содержание:

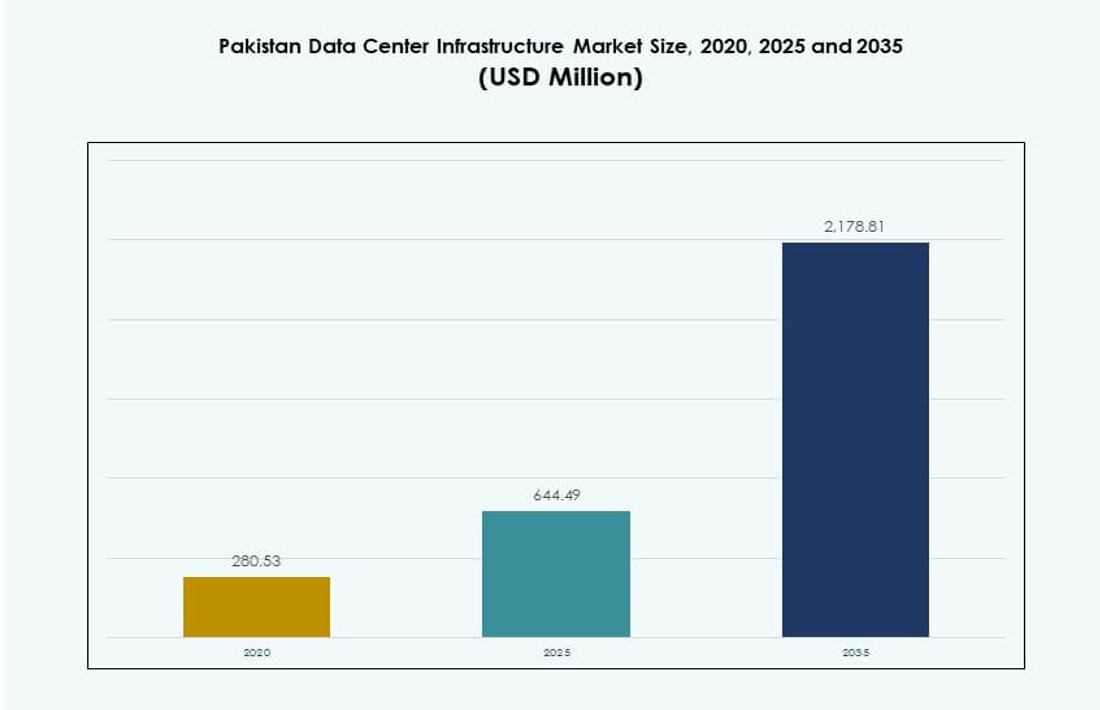

Размер рынка инфраструктуры центров обработки данных в Пакистане оценивался в 280,53 миллиона долларов США в 2020 году, до 644,49 миллиона долларов США в 2025 году, и, как ожидается, достигнет 2 178,81 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 12,85% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Пакистане 2025 |

644,49 миллиона долларов США |

| Пакистан, CAGR инфраструктуры центров обработки данных |

12,85% |

| Размер рынка инфраструктуры центров обработки данных в Пакистане 2035 |

2 178,81 миллиона долларов США |

Рынок быстро растет благодаря увеличению использования облачных технологий, цифровизации предприятий и программам инфраструктуры, инициированным правительством. Секторы телекоммуникаций и финансовых услуг (BFSI) внедряют масштабируемые и устойчивые центры обработки данных для поддержки цифровых платформ. Вычисления на периферии, рабочие нагрузки ИИ и приложения в реальном времени стимулируют спрос на высокоплотные, энергоэффективные системы. Рынок стратегически важен, так как поддерживает национальный суверенитет данных, улучшает время безотказной работы для критически важных услуг и способствует более широкой экономической цифровой трансформации. Компании внедряют гибридные модели, с акцентом на соблюдение норм и локальное размещение данных.

Карачи лидирует на рынке благодаря своим станциям приземления подводных кабелей, плотным кластерам предприятий и узлам, независимым от операторов связи. Лахор следует за ним, благодаря растущей базе ИТ-услуг и промышленных пользователей. Исламабад демонстрирует сильную динамику благодаря цифровизации государственного сектора и проектам умных городов. Второстепенные города, такие как Фейсалабад и Мултан, развиваются с внедрением периферийных центров обработки данных для удовлетворения региональных и аварийных потребностей. Расширение рынка определяется доступностью связи, электроэнергии и зрелостью цифровой экосистемы.

Динамика рынка:

Движущие силы рынка

Растущая цифровая трансформация в банковском, государственном и телекоммуникационном секторах стимулирует спрос на инфраструктуру

Цифровизация основных секторов ускоряет спрос на безопасные и масштабируемые центры обработки данных. Государственные инициативы, такие как Digital Pakistan, и растущее использование финтех требуют надежных бэкэнд-систем. Операторы связи и банки переходят на виртуализированные платформы и облачно-ориентированные архитектуры. Рынок инфраструктуры центров обработки данных в Пакистане набирает обороты благодаря этому переходу к устойчивой инфраструктуре. Спрос на приложения с низкой задержкой и рабочие нагрузки, обусловленные соблюдением норм, добавляет дополнительное давление на устаревшие системы. Компании ищут локальные и гибридные модели, чтобы сохранить контроль, обеспечивая при этом масштабируемость. Миграция данных государственного сектора и амбиции умных городов также подпитывают рыночный импульс. Стратегические обновления инфраструктуры стали критически важными для обеспечения непрерывности обслуживания и восстановления после аварий. Компании теперь придают приоритет устойчивости центров обработки данных для обеспечения бесперебойной работы.

- Например, коммерческий дата-центр PTCL в Лахоре получил сертификацию Tier III от Uptime Institute, поддерживая цифровой банкинг и облачные операции по всей стране для более чем 1,900 корпоративных клиентов.

Рост использования облачных технологий и интеграция платформ стимулируют инвестиции в основную инфраструктуру

Использование облачных технологий стремительно растет среди предприятий, стремящихся к гибкости и масштабируемости. Местные и глобальные облачные провайдеры вступают в партнерства с местными фирмами дата-центров. Интеграция платформ между ERP, CRM и основными банковскими системами увеличивает потребность в бесперебойном электропитании и охлаждении. Рынок инфраструктуры дата-центров в Пакистане выигрывает от этих переходов, стимулируя электрические и механические инвестиции. Бизнесы отходят от монолитных систем и инвестируют в модульную IT-инфраструктуру. Высокоплотные рабочие нагрузки требуют энергоэффективных решений с современными ИБП и распределительными устройствами. Облачные приложения требуют сетевого хранилища и структурированной кабельной системы для бесперебойной работы. Поддержка правительства стратегий “облако в первую очередь” поощряет использование среди предприятий и МСП. Критически важные приложения в телекоммуникациях и финансах дополнительно стимулируют развертывание на периферии и в ядре.

Растущий спрос на энергоэффективные и устойчивые решения среди предприятий и провайдеров колокации

Зеленые дата-центры приобретают важность из-за высоких затрат на энергию и целей устойчивого развития. Предприятия и провайдеры колокации инвестируют в энергоэффективные ИБП и жидкостное охлаждение для управления нагрузками. Рынок инфраструктуры дата-центров в Пакистане наблюдает переход к экологически чистым зданиям и резервным системам на основе BESS. Местные разработчики теперь включают солнечную интеграцию и цели по эффективности использования энергии (PUE) в планирование объектов. Регуляторное давление на сокращение углеродного следа направляет спецификации дизайна. Высокопроизводительные площадки в крупных городах предпочитают системы с охлаждением водой и интеллектуальное ограничение. Оптимизация нагрузки через программно-определяемое распределение энергии дополнительно повышает эффективность. Спрос на сертификации, такие как LEED или стандарты Uptime Institute, растет. Интеграция чистой энергии будет определять будущие инвестиционные модели.

Стратегическая важность локализации данных, непрерывности бизнеса и гибридных рабочих архитектур

Законы о локализации данных и гибридные рабочие модели ускоряют развертывание внутренней инфраструктуры. Предприятия предпочитают локальное хранение для обеспечения соответствия национальным руководствам по кибербезопасности. Рынок инфраструктуры дата-центров в Пакистане отражает этот сдвиг с ростом развертываний на уровне предприятий и периферии. Потребности в непрерывности бизнеса во время сбоев привели к активным инвестициям в DR и резервные площадки. Гибридные рабочие модели требуют безопасных, масштабируемых и оптимизированных по задержке сред. ИТ-руководители пересматривают топологии сетей ядра и периферии для поддержки удаленного доступа. Сектора, такие как здравоохранение, образование и логистика, развертывают микро-дата-центры для доступа на уровне филиалов. Региональные дата-центры в меньших городах решают проблемы локальной задержки и избыточности. Локализация, соответствие и гибкость работы меняют приоритеты инфраструктуры.

- Например, XDS DataCentre и Al Nahal IT Park заключили партнерство в октябре 2025 года для запуска первого в Пакистане AI-дата-центра с жидкостным погружением в Карачи, предлагающего контейнерные решения DR для обеспечения быстрого доступа и хранения, соответствующего нормативным требованиям.

Тенденции рынка

Рост периферийных дата-центров для обслуживания приложений, чувствительных к задержке, в вторичных городах

Рост в области услуг в реальном времени, таких как потоковое видео, игры и IoT, ускоряет внедрение периферийных дата-центров. Спрос растет в городах второго и третьего уровня, где расширение волоконной связи улучшает подключение. Локализованная доставка контента требует обработки с низкой задержкой, близкой к пользователям. Рынок инфраструктуры дата-центров в Пакистане наблюдает рост инвестиций в модульные периферийные объекты. Телекоммуникационные провайдеры развертывают периферийные узлы для снижения нагрузки на основную сеть. Предприятия внедряют компактные периферийные развертывания для управления распределенными рабочими нагрузками. Эти объекты также поддерживают восстановление после сбоев для основных центров в крупных городах. Государственные программы цифровизации расширяют услуги в сельские зоны, поддерживая периферийные установки. Периферийные дата-центры улучшают цифровой доступ, особенно в удаленных местах.

Внедрение технологий жидкостного охлаждения для управления высокоплотными стойками и снижения затрат на энергию

Растущая плотность стоек и тепловые нагрузки требуют передовых решений для охлаждения. Жидкостное охлаждение набирает популярность благодаря лучшей энергоэффективности и оптимизации пространства. Рынок инфраструктуры дата-центров в Пакистане отражает растущий переход от традиционных систем CRAC/CRAH к охлаждению напрямую на чип. Объекты, поддерживающие рабочие нагрузки AI, ML и блокчейн, требуют более высоких плотностей мощности. Провайдеры колокации предлагают стойки, готовые к жидкостному охлаждению, для поддержки клиентов HPC. Дата-центры в Карачи и Лахоре являются ранними последователями охлаждающих установок с охлажденной водой и в ряду. Эффективное охлаждение помогает операторам достигать целей PUE и снижать эксплуатационные расходы. Устойчивые операции увеличивают спрос на интеллектуальное управление воздушными потоками. Эффективность, основанная на технологиях, становится ключевым критерием выбора объекта.

Развертывание модульных и предварительно изготовленных объектов дата-центров для быстрого выхода на рынок

Модульное строительство предлагает масштабируемость, скорость и сниженный капитальный риск. Разработчики дата-центров в Пакистане все чаще принимают модели предварительно изготовленной инфраструктуры. Заводские блоки питания и охлаждения позволяют быстрее развертывать объекты с минимальными работами на месте. Рынок инфраструктуры дата-центров в Пакистане движется в сторону контейнерных и модульных решений. Спрос со стороны клиентов колокации и предприятий благоприятствует стандартизации и моделям plug-and-play. Быстрый рост цифровых услуг требует коротких сроков развертывания, стимулируя внедрение модульных решений. Объекты в Исламабаде и Карачи используют модульные установки для удовлетворения спроса на ранних этапах. Предварительно спроектированные здания поддерживают будущее расширение без нарушения существующих рабочих нагрузок. Модульные конструкции также соответствуют архитектурам, устойчивым к катастрофам.

Расширение нейтральных к операторам объектов колокации, поддерживающих экосистемы мультиоблаков

Нейтральность к операторам становится стандартом для облачной стратегии предприятий в Пакистане. Бизнесу требуются гибкие межсоединения между облачными провайдерами и интернет-провайдерами. Рынок инфраструктуры дата-центров в Пакистане наблюдает рост центров колокации, предлагающих несколько вариантов операторов. Это обеспечивает бесшовный мультиоблачный, гибридный облачный и трансграничный поток данных. Крупные провайдеры колокации расширяют сетевые узлы для улучшения межсоединений. Предприятия используют колокацию как ступеньку к облачной миграции. Нейтральные к операторам хабы привлекают финтех, электронную коммерцию и платформы OTT. Модель способствует экономической эффективности, разнообразию сетей и устойчивости услуг. Дата-центры, поддерживающие нескольких арендаторов и облачные подключения, получают конкурентное преимущество.

Проблемы рынка

Проблемы надежности электроснабжения и нестабильность сети создают барьеры для объектов, ориентированных на бесперебойную работу

Частые отключения электроэнергии и ограниченная стабильность сети ставят под угрозу операционную эффективность. Дата-центры вынуждены вкладывать значительные средства в резервные системы электроснабжения, что увеличивает капитальные затраты. Рынок инфраструктуры дата-центров в Пакистане сталкивается с высокими затратами на дизельное топливо для работы генераторов. Зависимость от сети ограничивает расширение в регионах без обновления инфраструктуры. Интеграция возобновляемых источников энергии замедляется из-за регуляторных препятствий и ненадежного подключения. Доступность электроэнергии ограничивает развитие за пределами мегаполисов. Дата-центры в небольших городах сталкиваются с большими рисками из-за нестабильного электроснабжения. Устойчивость инфраструктуры сильно зависит от частных договоренностей по электроснабжению. Эти ограничения препятствуют получению сертификатов Tier III и Tier IV.

Ограниченная локальная цепочка поставок и нехватка технических специалистов замедляют развертывание в больших масштабах

Отсутствие специализированных подрядчиков и поставщиков ограничивает развитие инфраструктуры. Зависимость от импорта ИБП, распределительных устройств и систем охлаждения увеличивает затраты и сроки поставки. Рынок инфраструктуры дата-центров в Пакистане нуждается в иностранных поставщиках для интеграции и ввода в эксплуатацию систем. Отсутствие сертифицированных местных специалистов влияет на качество бесперебойной работы и обслуживания. Инженерные кадры, знакомые со стандартами ASHRAE и Uptime, остаются редкостью. Регуляторные согласования по использованию земли и строительным нормам задерживают выполнение проектов. Возможности кастомизации остаются ограниченными среди местных EPC-компаний. Без локализации цепочки поставок рост рынка останется сосредоточенным в городах. Приток инвестиций замедляется в районах, где отсутствует техническая возможность выполнения проектов.

Возможности рынка

Рост инвестиций со стороны телекоммуникационных и финансовых учреждений для расширения основных и периферийных объектов

Телекоммуникационные компании и игроки сектора BFSI стимулируют спрос на инфраструктуру благодаря росту данных и соблюдению нормативных требований. Рынок инфраструктуры дата-центров в Пакистане выигрывает от их долгосрочных целей по цифровизации и надежности услуг. Телекоммуникационные компании расширяют облачные и корпоративные предложения, увеличивая требования к стойкам и электропитанию. Банки инвестируют в модернизацию DR, периферийных и основных объектов для поддержки цифровых банковских платформ. Рост цифровых платежей также способствует расширению инфраструктуры в городах.

Государственно-частные партнерства и дата-парки на базе СЭЗ для поддержки локализованного развертывания инфраструктуры

Поддержка правительства в отношении специальных экономических зон (СЭЗ) и промышленных коридоров создает возможности для инфраструктурных проектов. Инвесторы исследуют земельные банки и стимулы для дата-парков. Рынок инфраструктуры дата-центров в Пакистане получает выгоду от инициатив, возглавляемых ГЧП, по созданию национальных IT-зон. Эта модель снижает барьеры для входа и ускоряет частное участие в региональных центрах.

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура доминирует на [рынке инфраструктуры дата-центров Пакистана] из-за высокой зависимости от электроэнергии в объектах, чувствительных к времени безотказной работы. Механическая инфраструктура занимает значительную долю благодаря растущему внедрению систем прецизионного охлаждения. Спрос на гражданскую/структурную и архитектурную инфраструктуру растет с расширением новых объектов. ИТ и сетевая инфраструктура демонстрируют стабильный рост, обусловленный виртуализацией серверов и внедрением облачных технологий. Ожидается, что электрические и механические подсегменты будут лидировать с совокупной долей рынка более 60%.

По электрической инфраструктуре

Системы ИБП и подключение к сети образуют основу электрических установок на объектах критической важности. Системы накопления энергии в батареях (BESS) набирают популярность из-за проблем с нестабильностью электроснабжения. Принятие ПДУ и распределительных устройств растет вместе с увеличением плотности стоек. [Рынок инфраструктуры дата-центров Пакистана] проявляет растущий интерес к резервным электрическим путям и масштабируемым распределительным щитам. Интеграция коммунальных услуг в СЭЗ и метро-зонах стимулирует долгосрочный рост этого сегмента.

По механической инфраструктуре

Охладительные устройства, такие как CRAC/CRAH и чиллеры, необходимы для поддержания теплового баланса в условиях высокой нагрузки. Системы изоляции и эффективный дизайн воздушного потока приоритетны для достижения целевого PUE. Рост водяного охлаждения и решений в ряду очевиден на крупных колокационных площадках. [Рынок инфраструктуры дата-центров Пакистана] видит инновации в жидкостном охлаждении для приложений ИИ и HPC. Механические системы остаются жизненно важными для обеспечения соответствия стандартам безотказной работы.

По гражданской / структурной и архитектурной

Суперструктуры и сборные здания доминируют из-за более быстрых циклов строительства. Модульные системы полов поддерживают масштабируемость и контроль воздушного потока. [Рынок инфраструктуры дата-центров Пакистана] все чаще использует современные материалы для стен и крыш для изоляции. Появляется сильный спрос на приподнятые полы и потолочные решетки. Городские дата-центры предпочитают компактные и высоконагруженные структуры для оптимизации пространства.

По ИТ и сетевой инфраструктуре

Серверные, хранилищные и кабельные системы критически важны для поддержки основных и распределенных рабочих нагрузок. Сетевое оборудование поддерживает мультиоблачные среды и безопасную маршрутизацию трафика. [Рынок инфраструктуры дата-центров Пакистана] уделяет приоритетное внимание дизайну стоек и принятию оптоволокна. Современные корпуса позволяют развертывать высокую плотность с энергоэффективностью. Этот сегмент формирует цифровую основу расширяющихся объектов.

По типу дата-центра

Корпоративные и колокационные дата-центры доминируют на рынке с долей более 70%. Развертывания гипермасштаба остаются ограниченными, но ожидается их рост. Периферийные дата-центры появляются в случаях использования, связанных с телекоммуникациями и цифровизацией общественных услуг. [Рынок инфраструктуры дата-центров Пакистана] постепенно переходит от устаревших объектов к гибридным моделям. Каждый тип играет стратегическую роль в национальной цифровой инфраструктуре.

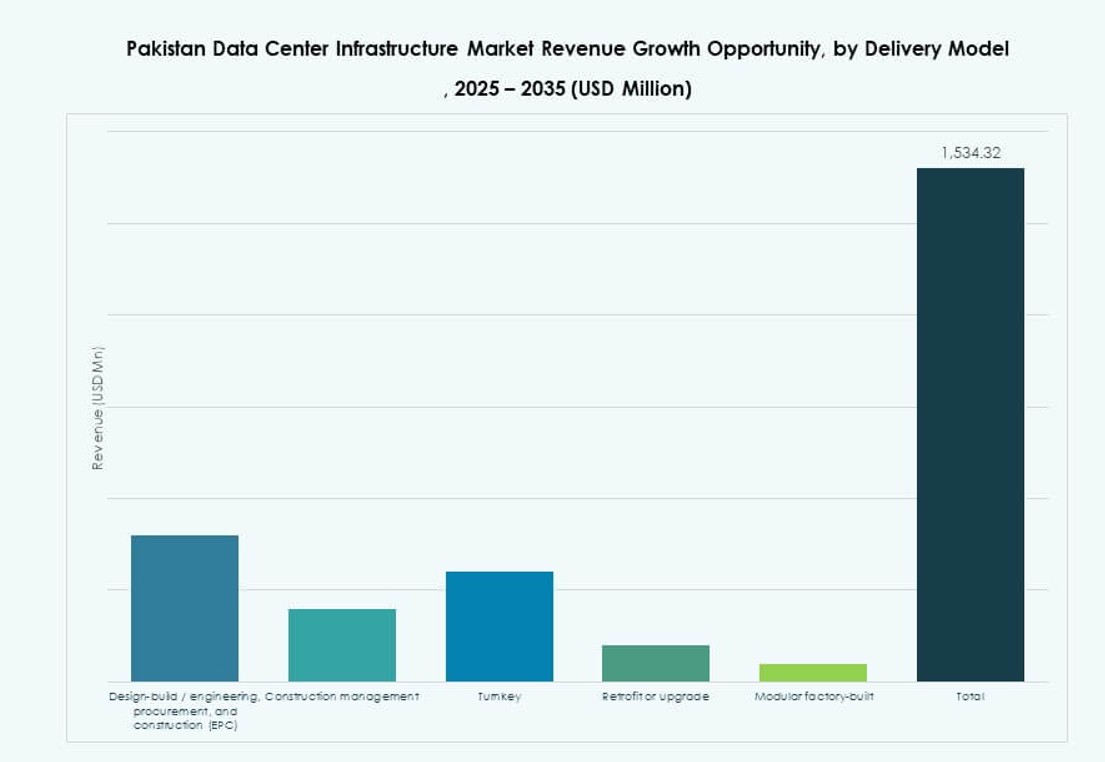

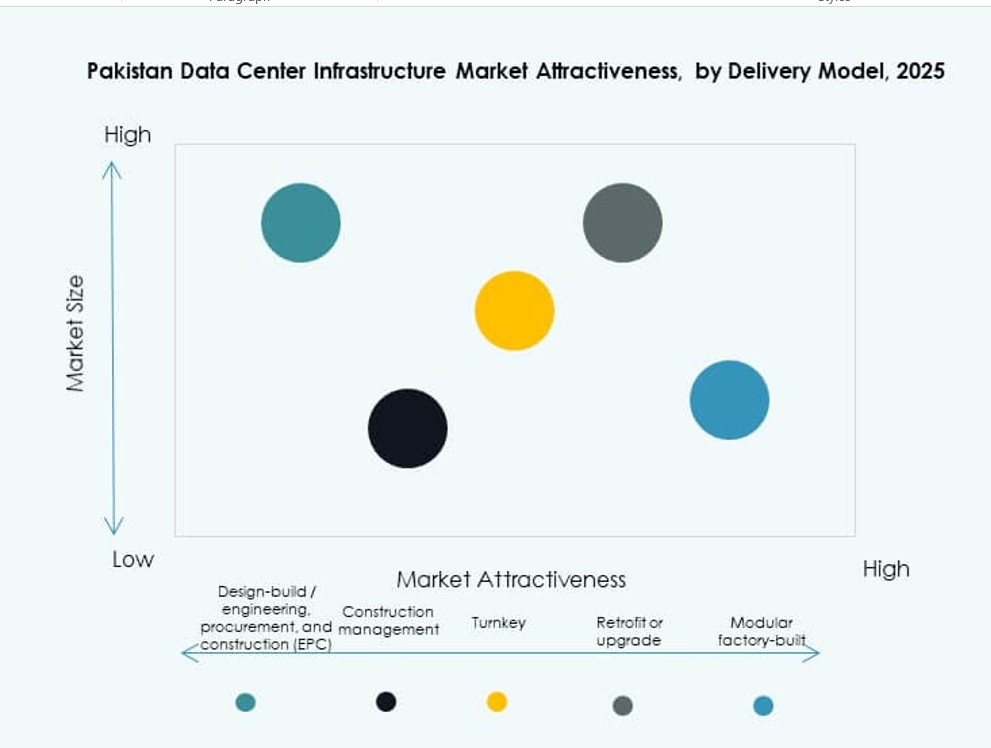

По модели доставки

Модели “под ключ” и модульные заводские модели набирают долю благодаря сокращению сроков выполнения. Проектирование-строительство и EPC все еще доминируют в крупных проектах в мегаполисах. Спрос на модернизацию и обновление растет среди банков и телекоммуникаций. [Рынок инфраструктуры дата-центров Пакистана] смещается в сторону моделей “подключай и работай” для периферийного развертывания. Управление строительством остается актуальным для расширения устаревших объектов.

По типу уровня

Центры Tier III доминируют на [рынке инфраструктуры центров обработки данных Пакистана] благодаря спросу на резервные системы и операционную гибкость. Tier II используется для аварийного восстановления и периферийных развертываний в второстепенных городах. Внедрение Tier IV ограничено, но растет среди финансовых учреждений. Использование Tier I постепенно прекращается из-за ограниченной устойчивости. Операторы уделяют приоритетное внимание сертификациям для удовлетворения требований SLA.

Региональные инсайты

Регион Карачи лидирует с более чем 40% долей благодаря своей стратегической роли в подключении и финансах

Карачи является доминирующим центром для крупных центров обработки данных в Пакистане. Его прибрежное расположение и доступ к станциям приземления подводных кабелей поддерживают глобальную связь. Финансовые учреждения, телекоммуникации и государственные организации стимулируют спрос на безопасную инфраструктуру. Рынок инфраструктуры центров обработки данных Пакистана видит более 40% доли, сосредоточенной в Карачи. Растущие компании в области электронной коммерции, финтеха и медиа дополнительно стимулируют инвестиции в инфраструктуру. Ограничения в энергоснабжении компенсируются за счет частных источников энергии и резервных систем. Оператор-независимые объекты в Карачи поддерживают многопользовательское использование и облачный хостинг.

- Например, сертифицированный кампус Tier III PTCL в Карачи размещает основные транзакционные движки для United Bank Limited и Государственного банка Пакистана. Растущие компании в области электронной коммерции, финтеха и медиа дополнительно стимулируют инвестиции в инфраструктуру.

Регион Лахор удерживает около 30% доли рынка благодаря сильным кластерам предприятий и образования

Лахор имеет растущую экосистему предприятий, ИТ-услуг и академических учреждений. Регион поддерживает средние колокационные и корпоративные центры обработки данных. Рынок инфраструктуры центров обработки данных Пакистана видит 30% вклад из Лахора благодаря инновациям в телекоммуникациях и государственным проектам. Бизнес-парки и технологические зоны привлекают стартапы, ориентированные на данные, и государственные платформы. Расширение инициатив умного города дополнительно увеличивает спрос на инфраструктуру. Близость к центральному Пенджабу позволяет развертывание площадок для аварийного восстановления и учебных центров.

Столичный регион Исламабада и второстепенные города вносят около 30% через государственные и периферийные развертывания

Исламабад размещает несколько инициатив в области государственного сектора, регулирования и облачных технологий. Рынок инфраструктуры центров обработки данных Пакистана видит оставшиеся 30% доли, распределенные между Исламабадом, Фейсалабадом, Мултаном и Кветтой. Эти города поддерживают периферийные центры обработки данных, аварийное восстановление и локализованные хранилища. Внедрение публичного облака в образовании и здравоохранении ускоряет спрос. Инфраструктура в этих зонах сосредоточена на модульности и региональном соответствии. Инвестиции в центры обработки данных в СЭЗах за пределами основных мегаполисов показывают начальную динамику.

- Например, Jazz Digital Park в Исламабаде функционирует как объект уровня III с мощностью 3 МВт и более чем 300 стойками.

Конкурентные Инсайты:

- Delta Electronics

- IBM

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- KIO

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Рынок инфраструктуры дата-центров в Пакистане характеризуется сочетанием глобальных технологических гигантов и региональных специалистов. Vertiv, Schneider Electric и Delta Electronics лидируют в сегменте электрической и механической инфраструктуры благодаря сильным портфелям ИБП, систем охлаждения и энергосистем. IBM, Oracle и Dell доминируют в области ИТ и сетевой инфраструктуры, способствуя цифровой трансформации в телекоммуникационном и корпоративном секторах. Equinix и KIO поддерживают сегмент колокации, предлагая узлы межсоединений, независимые от операторов. Cisco стимулирует инновации в области сетевой безопасности и автоматизации, отвечая на потребности облачных и гибридных моделей. Рынок конкурентен, компании сосредоточены на энергоэффективности, модульности и масштабируемой архитектуре. Сильные партнерские отношения с клиентами, интеграционная экспертиза и локализованная доставка остаются ключевыми отличиями на протяжении жизненного цикла инфраструктуры.

Последние разработки:

- В декабре 2025 года американский оператор дата-центров Datarocx заключил партнерство с пакистанской Data Vault для создания передовых вычислительных объектов в Карачи, улучшая высокопроизводительную инфраструктуру для рынка.

- В октябре 2025 года XDS DATACENTRE и Al Nahal IT Park & Data Center подписали соглашение на GITEX Global о разработке первого в Пакистане AI Liquid Immersion Data Centre в Карачи, с объектом для восстановления после катастроф и контейнерными решениями для быстрого доступа к вычислениям AI.