Riassunto esecutivo:

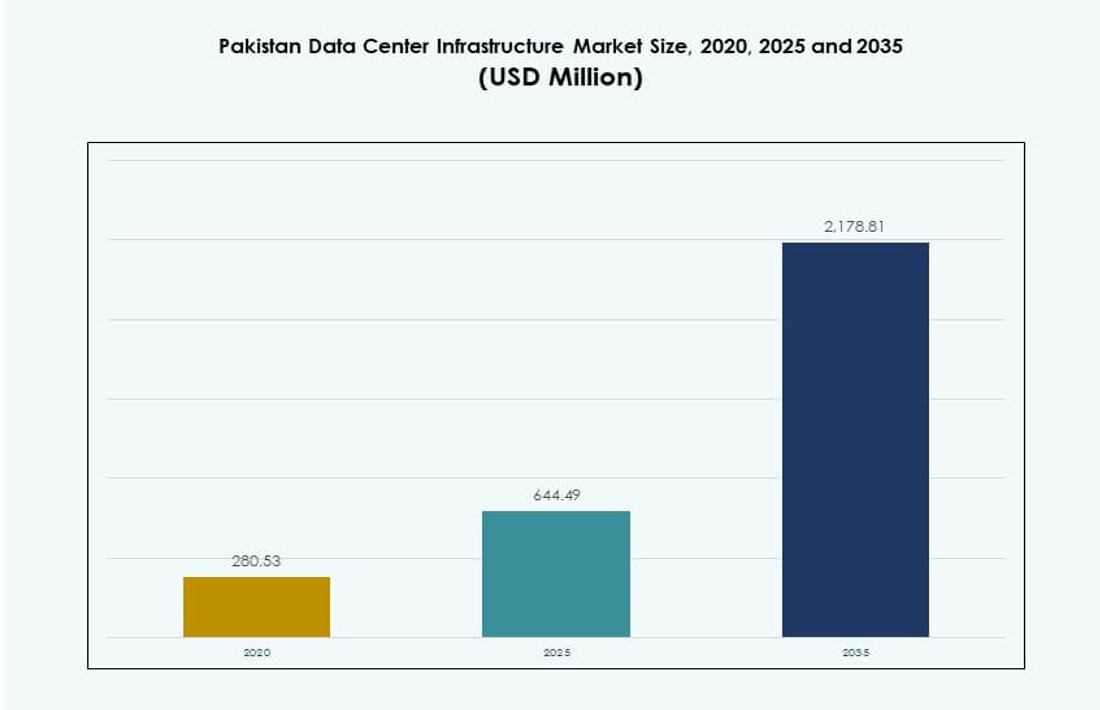

La dimensione del mercato delle infrastrutture dei data center in Pakistan è stata valutata a 280,53 milioni di USD nel 2020, a 644,49 milioni di USD nel 2025 ed è previsto che raggiunga i 2.178,81 milioni di USD entro il 2035, con un CAGR del 12,85% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Pakistan 2025 |

USD 644,49 Milioni |

| Pakistan Data Center Infrastructure Pakistan, CAGR |

12,85% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Pakistan 2035 |

USD 2.178,81 Milioni |

Il mercato sta crescendo rapidamente a causa dell’aumento dell’adozione del cloud, della digitalizzazione delle imprese e dei programmi infrastrutturali guidati dal governo. I settori delle telecomunicazioni e BFSI stanno implementando data center scalabili e resilienti per supportare le piattaforme digitali. Il computing edge, i carichi di lavoro AI e le applicazioni in tempo reale stanno guidando la domanda di sistemi ad alta densità ed efficienti dal punto di vista energetico. Il mercato è strategicamente importante poiché supporta la sovranità dei dati nazionali, migliora il tempo di attività per i servizi critici e consente una più ampia trasformazione digitale economica. Le aziende stanno adottando modelli ibridi, con un focus sulla conformità e l’hosting locale dei dati.

Karachi guida il mercato grazie alle sue stazioni di atterraggio dei cavi sottomarini, ai densi cluster aziendali e agli hub carrier-neutral. Lahore segue, trainata da una base crescente di servizi IT e utenti industriali. Islamabad vede una forte attrazione dalla digitalizzazione del settore pubblico e dai progetti di città intelligenti. Città secondarie come Faisalabad e Multan stanno emergendo con implementazioni di data center edge per soddisfare le esigenze regionali e di recupero in caso di disastro. L’espansione del mercato è modellata dalla connettività, dalla disponibilità di energia e dalla maturità dell’ecosistema digitale.

Dinamiche di Mercato:

Fattori di Mercato

La Crescente Trasformazione Digitale nei Settori Bancario, Governativo e delle Telecomunicazioni Sta Guidando la Domanda di Infrastrutture

La digitalizzazione dei settori core sta accelerando la domanda di data center sicuri e scalabili. Le iniziative governative come Digital Pakistan e l’aumento dell’adozione delle fintech richiedono sistemi backend robusti. Gli operatori di telecomunicazioni e le banche stanno passando a piattaforme virtualizzate e architetture cloud-native. Il mercato delle infrastrutture dei data center in Pakistan sta guadagnando trazione grazie a questo spostamento verso infrastrutture resilienti. La domanda di applicazioni a bassa latenza e carichi di lavoro guidati dalla conformità aggiunge ulteriore pressione sui sistemi legacy. Le aziende cercano modelli on-premise e ibridi per mantenere il controllo garantendo al contempo la scalabilità. La migrazione dei dati del settore pubblico e le ambizioni di città intelligenti alimentano anche il momentum del mercato. Gli aggiornamenti strategici delle infrastrutture sono diventati critici per la continuità del servizio e il recupero in caso di disastro. Le aziende ora danno priorità alla resilienza dei data center per garantire il tempo di attività operativo.

- Ad esempio, il data center commerciale di PTCL a Lahore ha ricevuto la certificazione Tier III dell’Uptime Institute, supportando le operazioni bancarie digitali a livello nazionale e le operazioni cloud-native per oltre 1.900 clienti aziendali.

Aumento dell’Adozione del Cloud e dell’Integrazione delle Piattaforme Alimenta gli Investimenti nelle Infrastrutture Core

L’adozione del cloud è in aumento tra le imprese che cercano agilità e scalabilità. I fornitori di cloud locali e globali stanno entrando in partnership con aziende locali di data center. L’integrazione delle piattaforme tra ERP, CRM e sistemi bancari core aumenta la necessità di alimentazione e raffreddamento ininterrotti. Il mercato delle infrastrutture dei data center in Pakistan beneficia di queste transizioni, spingendo gli investimenti elettrici e meccanici. Le aziende si allontanano dai sistemi monolitici e investono in infrastrutture IT modulari. I carichi di lavoro ad alta densità richiedono design efficienti dal punto di vista energetico con UPS e PDU moderni. Le applicazioni cloud-native richiedono archiviazione in rete e cablaggio strutturato per prestazioni senza interruzioni. Il supporto del governo per strategie cloud-first incoraggia l’adozione da parte di imprese e PMI. Le applicazioni critiche nei settori delle telecomunicazioni e della finanza guidano ulteriormente le implementazioni edge e core.

Aumento della Domanda di Soluzioni Energeticamente Efficienti e Sostenibili tra le Imprese e i Fornitori di Colocation

I data center verdi stanno guadagnando importanza a causa degli alti costi energetici e degli obiettivi di sostenibilità. Le imprese e i fornitori di colocation investono in sistemi UPS efficienti dal punto di vista energetico e nel raffreddamento a liquido per gestire i carichi di potenza. Il mercato delle infrastrutture dei data center in Pakistan sta assistendo a un cambiamento verso edifici eco-compatibili e sistemi di backup basati su BESS. Gli sviluppatori locali ora incorporano l’integrazione solare e obiettivi di efficacia dell’uso dell’energia (PUE) nella pianificazione delle strutture. La pressione normativa sulla riduzione dell’impronta di carbonio guida le specifiche di progettazione. I siti ad alta capacità nelle principali città preferiscono sistemi ad acqua refrigerata e contenimento intelligente. L’ottimizzazione del carico attraverso la distribuzione di potenza definita dal software migliora ulteriormente l’efficienza. La domanda di certificazioni come LEED o gli standard dell’Uptime Institute è in crescita. L’integrazione di energia pulita definirà i modelli di investimento futuri.

Importanza Strategica della Localizzazione dei Dati, della Continuità Operativa e delle Architetture di Lavoro Ibride

Le leggi sulla localizzazione dei dati e i modelli di lavoro ibridi stanno accelerando il dispiegamento delle infrastrutture domestiche. Le imprese preferiscono l’archiviazione locale per garantire la conformità con le linee guida nazionali sulla sicurezza informatica. Il mercato delle infrastrutture dei data center in Pakistan riflette questo cambiamento con la crescita delle implementazioni aziendali ed edge. Le esigenze di continuità operativa durante le interruzioni hanno portato a investimenti attivi in siti di DR e backup. I modelli di lavoro ibridi richiedono ambienti sicuri, scalabili e ottimizzati per la latenza. I leader IT stanno ridisegnando le topologie di rete core ed edge per supportare l’accesso remoto. Settori come sanità, istruzione e logistica stanno implementando micro data center per l’accesso a livello di filiale. I data center regionali nelle città più piccole affrontano la latenza locale e la ridondanza. Localizzazione, conformità e flessibilità lavorativa stanno rimodellando le priorità infrastrutturali.

- Ad esempio, XDS DataCentre e Al Nahal IT Park hanno collaborato nell’ottobre 2025 per lanciare il primo data center a immersione liquida AI del Pakistan a Karachi, con soluzioni DR containerizzate per garantire accesso rapido e archiviazione conforme alle normative.

Tendenze di Mercato

Aumento dei Data Center Edge per Servire Applicazioni Sensibili alla Latenza nelle Città Secondarie

La crescita dei servizi in tempo reale come lo streaming video, il gaming e l’IoT accelera l’adozione dei data center edge. La domanda è in aumento nelle città di livello II e III, dove l’espansione della fibra sta migliorando la connettività. La consegna di contenuti localizzati richiede un’elaborazione a bassa latenza vicino agli utenti. Il mercato delle infrastrutture dei data center in Pakistan vede crescere gli investimenti in strutture edge modulari. I fornitori di telecomunicazioni distribuiscono nodi edge per ridurre i carichi sulla rete centrale. Le imprese adottano implementazioni edge compatte per gestire carichi di lavoro distribuiti. Queste strutture supportano anche il recupero di emergenza per i centri principali nelle grandi città. I programmi di digitalizzazione del governo estendono i servizi alle zone rurali, supportando le installazioni edge. I data center edge migliorano l’accesso digitale, specialmente in località remote.

Adozione di Tecnologie di Raffreddamento a Liquido per Gestire Rack ad Alta Densità e Ridurre i Costi Energetici

L’aumento delle densità dei rack e dei carichi termici richiede soluzioni di raffreddamento avanzate. Il raffreddamento a liquido sta guadagnando terreno grazie a una migliore efficienza energetica e ottimizzazione dello spazio. Il mercato delle infrastrutture dei data center in Pakistan riflette un crescente spostamento dai sistemi CRAC/CRAH tradizionali al raffreddamento diretto al chip. Le strutture che supportano carichi di lavoro di AI, ML e blockchain richiedono densità di potenza più elevate. I fornitori di colocation offrono rack pronti per il raffreddamento a liquido per supportare i clienti HPC. I data center a Karachi e Lahore sono i primi ad adottare unità di raffreddamento ad acqua refrigerata e in-row. Un raffreddamento efficiente aiuta gli operatori a raggiungere gli obiettivi PUE e a ridurre le spese operative. Operazioni sostenibili spingono la domanda di gestione intelligente del flusso d’aria. L’efficienza guidata dalla tecnologia diventa un criterio chiave per la selezione delle strutture.

Implementazione di Strutture di Data Center Modulari e Prefabbricate per un Tempo di Immissione sul Mercato più Rapido

La costruzione modulare offre scalabilità, velocità e riduzione del rischio di capitale. Gli sviluppatori di data center in Pakistan adottano sempre più modelli di infrastruttura prefabbricata. Le unità di alimentazione e raffreddamento costruite in fabbrica consentono implementazioni più rapide con un lavoro minimo in loco. Il mercato delle infrastrutture dei data center in Pakistan si sta muovendo verso moduli containerizzati e basati su pod. La domanda da parte di clienti di colocation e Impresa favorisce la standardizzazione e i modelli plug-and-play. La rapida crescita dei servizi digitali richiede tempi di implementazione brevi, spingendo l’adozione modulare. Le strutture a Islamabad e Karachi utilizzano configurazioni modulari per soddisfare la domanda nelle fasi iniziali. Gli edifici pre-ingegnerizzati supportano l’espansione futura senza interrompere i carichi di lavoro esistenti. I progetti modulari si allineano anche con architetture resilienti ai disastri.

Espansione delle Strutture di Colocation Carrier-Neutral che Supportano Ecosistemi Multi-Cloud

La neutralità del carrier sta diventando uno standard per la strategia cloud aziendale in Pakistan. Le aziende richiedono interconnessioni flessibili tra fornitori di cloud e ISP. Il mercato delle infrastrutture dei data center in Pakistan vede una crescita nei centri di colocation che offrono opzioni multiple di carrier. Questo consente un flusso di dati multi-cloud, ibrido e transfrontaliero senza interruzioni. I grandi fornitori di colocation espandono i nodi di rete per migliorare l’interconnettività. Le imprese utilizzano la colocation come trampolino di lancio per la migrazione al cloud. Gli hub carrier-neutral attraggono piattaforme fintech, e-commerce e OTT. Il modello promuove l’efficienza dei costi, la diversità della rete e la resilienza del servizio. I data center che supportano più tenant e on-ramp cloud ottengono un vantaggio competitivo.

Sfide del Mercato

Problemi di Affidabilità dell’Energia e Instabilità della Rete Creano Barriere per le Strutture Orientate all’Uptime

Interruzioni frequenti e stabilità limitata della rete mettono alla prova l’efficienza operativa. I data center devono investire pesantemente in sistemi di alimentazione di backup, aumentando le spese in conto capitale. Il mercato delle infrastrutture dei data center in Pakistan lotta con i costi elevati del diesel per il funzionamento dei generatori. La dipendenza dalla rete limita l’espansione in regioni senza aggiornamenti infrastrutturali. L’integrazione delle energie rinnovabili è lenta a causa di ostacoli normativi e feed-in inaffidabili. La disponibilità di energia limita lo sviluppo al di fuori delle aree metropolitane. I data center nelle città più piccole affrontano rischi maggiori a causa di un approvvigionamento elettrico instabile. La resilienza dell’infrastruttura dipende fortemente da accordi privati per l’energia. Queste limitazioni ostacolano le certificazioni Tier III e Tier IV.

Catena di Fornitura Locale Limitata e Scarsa Disponibilità di Talenti Tecnici Rallentano il Dispiegamento su Larga Scala

La mancanza di appaltatori e fornitori specializzati limita la costruzione delle infrastrutture. La dipendenza dalle importazioni per UPS, PDU e unità di raffreddamento aumenta i costi e i tempi di consegna. Il mercato delle infrastrutture dei data center in Pakistan richiede fornitori stranieri per l’integrazione e la messa in servizio dei sistemi. L’assenza di professionisti locali certificati influisce sulla qualità dell’uptime e della manutenzione. Il talento ingegneristico familiare agli standard ASHRAE e Uptime rimane scarso. Le approvazioni normative per l’uso del suolo e i codici edilizi ritardano l’esecuzione dei progetti. Le capacità di personalizzazione rimangono limitate tra le aziende EPC locali. Senza la localizzazione della catena di fornitura, la crescita del mercato rimarrà centrata sulle aree urbane. L’afflusso di investimenti rallenta in aree prive di capacità tecnica di esecuzione.

Opportunità di Mercato

Crescente Investimento da Parte di Telecomunicazioni e Istituzioni Finanziarie per l’Espansione delle Strutture Core ed Edge

Gli operatori di telecomunicazioni e BFSI guidano la domanda di infrastrutture attraverso la crescita dei dati e la conformità normativa. Il mercato delle infrastrutture dei data center in Pakistan beneficia dei loro obiettivi a lungo termine di digitalizzazione e affidabilità del servizio. Le telecomunicazioni espandono le offerte cloud e Impresa, aumentando le esigenze di rack e potenza. Le banche investono in DR, edge e aggiornamenti core per supportare le piattaforme di banking digitale. La crescita dei pagamenti digitali contribuisce anche all’espansione delle infrastrutture nelle città.

Partenariati Pubblico-Privati e Parchi Dati Basati su SEZ per Supportare il Dispiegamento Localizzato delle Infrastrutture

Il supporto del governo per le Zone Economiche Speciali (SEZ) e i corridoi industriali crea spazio per progetti infrastrutturali. Gli investitori esplorano banche di terreni e incentivi per i parchi dei data center. Il mercato delle infrastrutture dei data center in Pakistan guadagna da iniziative guidate da PPP per creare zone IT nazionali. Questo modello riduce le barriere all’ingresso e accelera la partecipazione privata nei centri regionali.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina il [Mercato delle Infrastrutture dei Data Center in Pakistan] a causa dell’elevata dipendenza energetica nelle strutture sensibili al tempo di attività. L’infrastruttura meccanica detiene una forte quota con la crescente adozione di sistemi di raffreddamento di precisione. La domanda civile/strutturale e architettonica aumenta con l’espansione di nuove strutture. L’infrastruttura IT & di rete vede una crescita costante guidata dalla virtualizzazione dei server e dal dispiegamento del cloud. I sottosegmenti elettrici e meccanici dovrebbero guidare con oltre il 60% della quota di mercato combinata.

Per Infrastruttura Elettrica

I sistemi UPS e la connessione alla rete formano la spina dorsale degli assetti elettrici nei siti critici per la missione. I Sistemi di Accumulo di Energia a Batteria (BESS) guadagnano popolarità a causa dei problemi di instabilità energetica. L’adozione di PDU e apparecchiature di commutazione cresce parallelamente all’aumento della densità dei rack. Il [Mercato delle Infrastrutture dei Data Center in Pakistan] mostra un crescente interesse per percorsi elettrici ridondanti e quadri di distribuzione scalabili. L’integrazione delle utility nelle zone SEZ e metropolitane guida la crescita a lungo termine per questo segmento.

Per Infrastruttura Meccanica

Unità di raffreddamento come CRAC/CRAH e refrigeratori sono essenziali per mantenere l’equilibrio termico in ambienti ad alto carico. I sistemi di contenimento e il design efficiente del flusso d’aria sono prioritari per raggiungere il PUE target. La crescita delle soluzioni raffreddate ad acqua e in-row è evidente nei grandi siti di colocation. Il [Mercato delle Infrastrutture dei Data Center in Pakistan] vede innovazioni nel raffreddamento a liquido per applicazioni AI e HPC. I sistemi meccanici rimangono vitali per garantire la conformità agli standard di uptime.

Per Civile / Strutturale & Architettonico

Le sovrastrutture e gli edifici prefabbricati dominano a causa dei cicli di costruzione più rapidi. I sistemi di pavimentazione modulare supportano la scalabilità e il controllo del flusso d’aria. Il [Mercato delle Infrastrutture dei Data Center in Pakistan] adotta sempre più materiali moderni per pareti e tetti per l’isolamento. Emergere una forte domanda per pavimenti rialzati e griglie a soffitto. I data center urbani favoriscono strutture compatte e ad alto carico per l’ottimizzazione dello spazio.

Per Infrastruttura IT & di Rete

I sistemi di server, storage e cablaggio sono critici per supportare carichi di lavoro core e distribuiti. Le apparecchiature di rete supportano ambienti multi-cloud e l’instradamento sicuro del traffico. Il [Mercato delle Infrastrutture dei Data Center in Pakistan] dà priorità al design dei rack e all’adozione della fibra ottica. Gli involucri moderni consentono implementazioni ad alta densità con efficienza energetica. Questo segmento forma la spina dorsale digitale delle strutture in espansione.

Per Tipo di Data Center

I data center aziendali e di colocation dominano il panorama con oltre il 70% della quota. Le implementazioni hyperscale rimangono limitate ma si prevede che aumenteranno. I data center edge emergono in casi d’uso guidati dalle telecomunicazioni e dalla digitalizzazione dei servizi pubblici. Il [Mercato delle Infrastrutture dei Data Center in Pakistan] sta gradualmente passando da strutture legacy a modelli ibridi. Ogni tipo gioca un ruolo strategico nell’infrastruttura digitale nazionale.

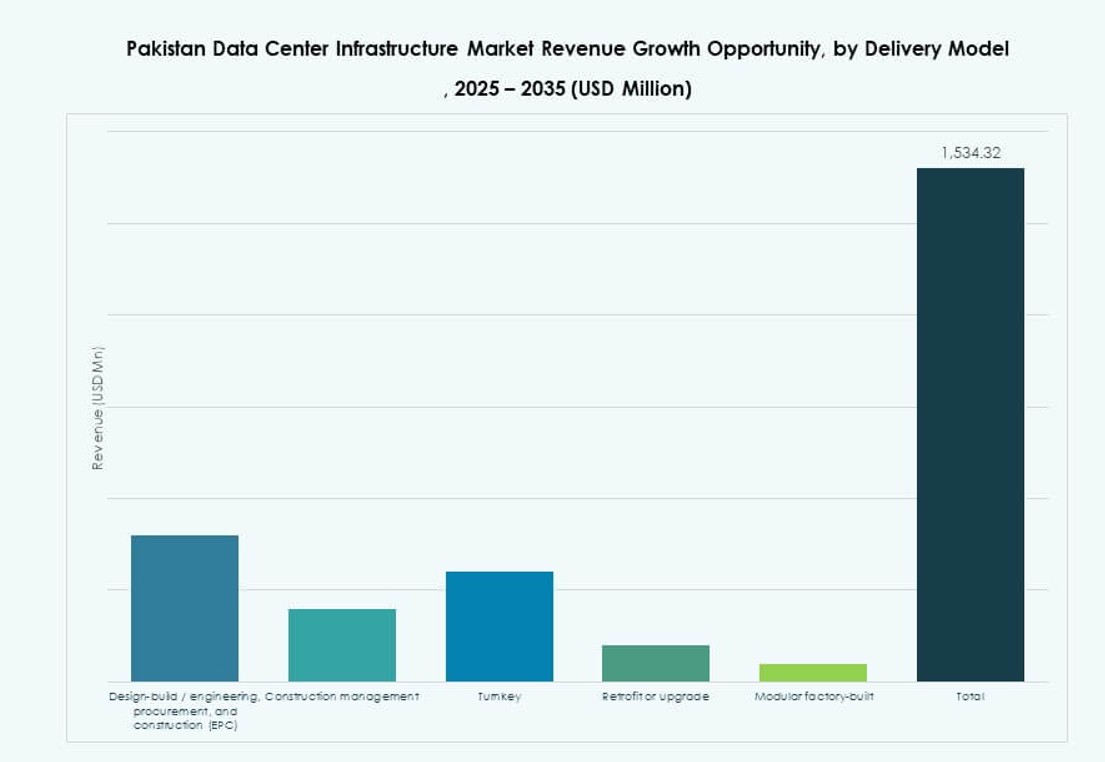

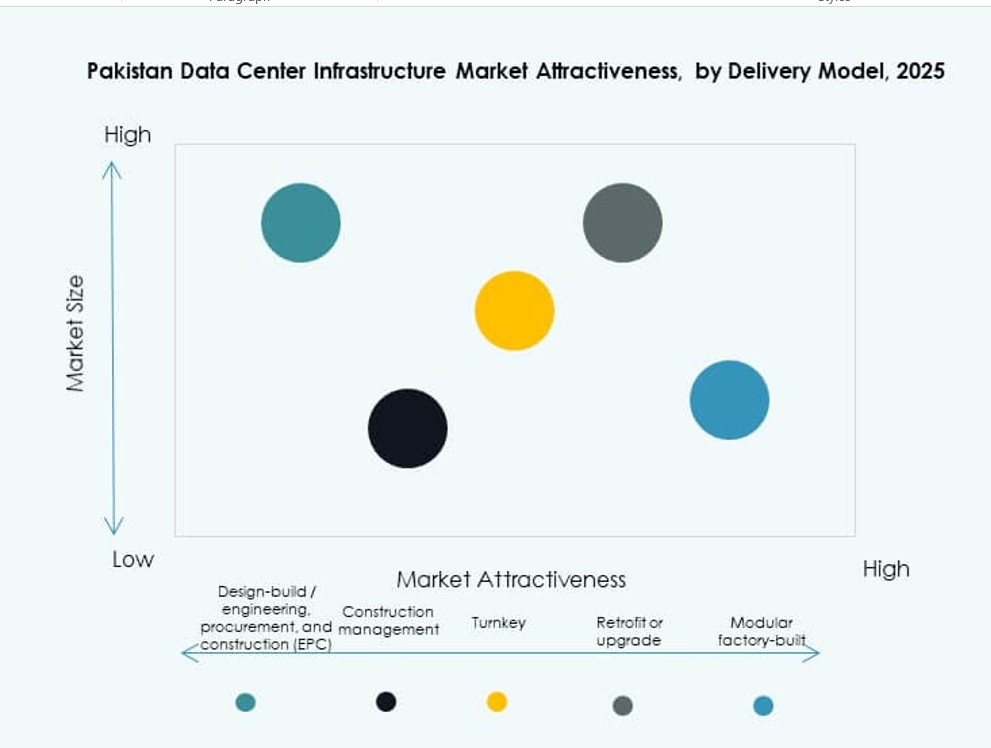

Per Modello di Consegna

I modelli chiavi in mano e modulari costruiti in fabbrica stanno guadagnando quota grazie ai tempi di consegna ridotti. La progettazione-costruzione e l’EPC dominano ancora i progetti su larga scala nelle città metropolitane. La domanda di retrofit e aggiornamenti è in crescita tra banche e telecomunicazioni. Il [Mercato delle Infrastrutture dei Data Center in Pakistan] si sposta verso modelli plug-and-play per l’implementazione edge. La gestione della costruzione rimane rilevante per l’espansione dei siti legacy.

Per Tipo di Tier

Le strutture Tier III dominano il [Mercato delle Infrastrutture dei Data Center in Pakistan] con la domanda di sistemi ridondanti e flessibilità operativa. Il Tier II è utilizzato per DR e implementazioni edge nelle città secondarie. L’adozione del Tier IV è limitata ma in crescita tra le istituzioni finanziarie. L’uso del Tier I sta scomparendo a causa della resilienza limitata. Gli operatori danno priorità alle certificazioni per soddisfare le esigenze SLA.

Approfondimenti Regionali

La Regione di Karachi Guida con Oltre il 40% di Quota Grazie al Suo Ruolo Strategico nella Connettività e Finanza

Karachi è il centro dominante per i data center su larga scala in Pakistan. La sua posizione costiera e l’accesso alle stazioni di atterraggio dei cavi sottomarini supportano la connettività globale. Le istituzioni finanziarie, le telecomunicazioni e gli enti governativi guidano la domanda di infrastrutture sicure. Il Mercato delle Infrastrutture dei Data Center in Pakistan vede oltre il 40% della quota concentrata a Karachi. La crescita di e-commerce, fintech e aziende mediatiche stimola ulteriormente gli investimenti in infrastrutture. I vincoli di fornitura energetica sono compensati attraverso energia privata e sistemi di backup. Le strutture carrier-neutral a Karachi supportano l’uso multi-tenant e l’hosting cloud.

- Ad esempio, il campus certificato Tier III di PTCL a Karachi ospita i motori di transazione primari per United Bank Limited e la State Bank of Pakistan. La crescita di e-commerce, fintech e aziende mediatiche stimola ulteriormente gli investimenti in infrastrutture.

La Regione di Lahore Detiene Circa il 30% della Quota di Mercato con Forti Cluster di Imprese ed Educazione

Lahore ha un ecosistema in crescita di imprese, servizi IT e istituzioni accademiche. La regione supporta data center di colocation e aziendali di medie dimensioni. Il Mercato delle Infrastrutture dei Data Center in Pakistan vede un contributo del 30% da Lahore grazie all’innovazione nelle telecomunicazioni e ai progetti governativi. I parchi aziendali e le zone tecnologiche attraggono startup basate sui dati e piattaforme pubbliche. L’espansione delle iniziative di smart city aumenta ulteriormente la domanda di infrastrutture. La vicinanza al Punjab centrale consente il dispiegamento di siti DR e centri di formazione.

La Regione della Capitale Islamabad e le Città Secondarie Contribuiscono Circa al 30% Attraverso Implementazioni Governative ed Edge

Islamabad ospita diverse iniziative pubbliche, normative e governative orientate al cloud. Il Mercato delle Infrastrutture dei Data Center in Pakistan vede il restante 30% della quota distribuita tra Islamabad, Faisalabad, Multan e Quetta. Queste città supportano data center edge, disaster recovery e hub di archiviazione localizzati. L’adozione del cloud pubblico in educazione e sanità accelera la domanda. Le infrastrutture in queste zone si concentrano su modularità e conformità regionale. Gli investimenti nei data center nelle SEZ al di fuori delle aree metropolitane centrali mostrano un momentum iniziale.

- Ad esempio, Jazz Digital Park a Islamabad opera come una struttura di livello III con una capacità di potenza di 3 MW e oltre 300 rack.

Approfondimenti Competitivi:

- Delta Electronics

- IBM

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- KIO

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Il mercato dell’infrastruttura dei data center in Pakistan presenta una combinazione di giganti tecnologici globali e specialisti regionali. Vertiv, Schneider Electric e Delta Electronics guidano il segmento dell’infrastruttura elettrica e meccanica attraverso forti portafogli di UPS, sistemi di raffreddamento e alimentazione. IBM, Oracle e Dell dominano lo spazio dell’infrastruttura IT e di rete, abilitando la trasformazione digitale nei settori delle telecomunicazioni e delle imprese. Equinix e KIO supportano il segmento della colocation, offrendo hub di interconnessione carrier-neutral. Cisco guida l’innovazione nella sicurezza di rete e nell’automazione, affrontando modelli cloud-first e ibridi. Il mercato è competitivo, con aziende che si concentrano su efficienza energetica, modularità e architettura scalabile. Forti partnership tra fornitori e clienti, competenza nell’integrazione e consegna localizzata rimangono fattori chiave di differenziazione nel ciclo di vita dell’infrastruttura.

Sviluppi Recenti:

- A dicembre 2025, l’operatore di data center statunitense Datarocx ha collaborato con il Data Vault del Pakistan per stabilire strutture di calcolo avanzate a Karachi, migliorando l’infrastruttura ad alte prestazioni per il mercato.

- A ottobre 2025, XDS DATACENTRE e Al Nahal IT Park & Data Center hanno firmato un accordo al GITEX Global per sviluppare il primo Data Centre AI Liquid Immersion del Pakistan a Karachi, con un sito di recupero in caso di disastro e soluzioni containerizzate per un rapido accesso al calcolo AI.