Resumé:

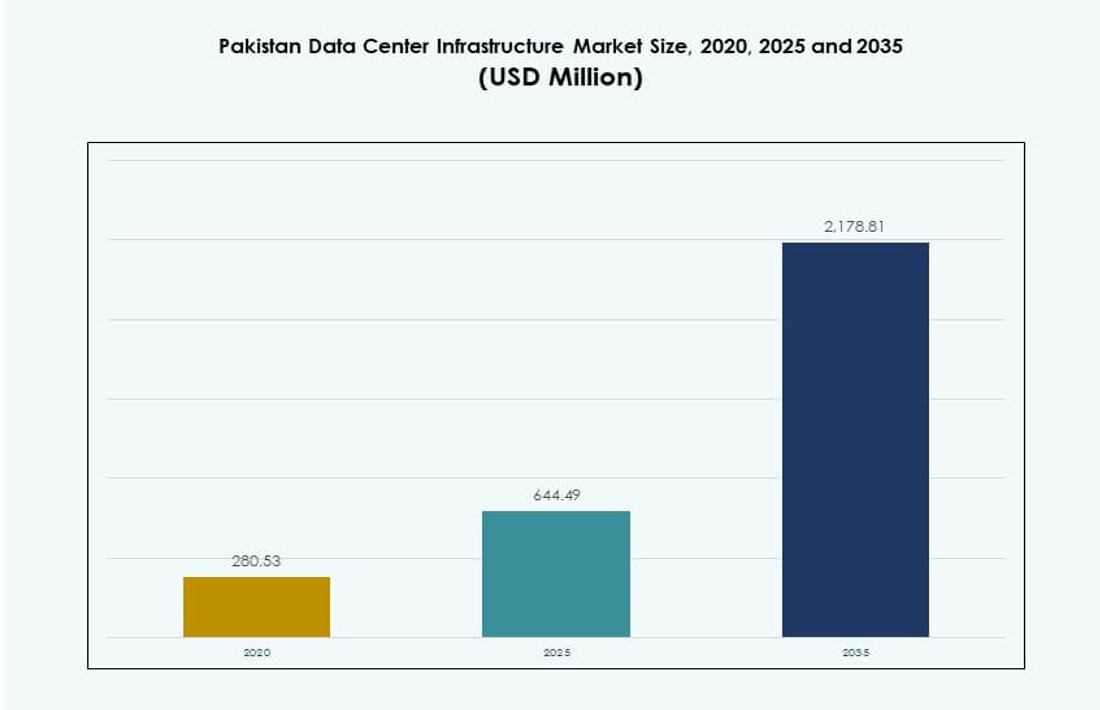

Markedet for datacenterinfrastruktur i Pakistan blev vurderet til USD 280,53 millioner i 2020 til USD 644,49 millioner i 2025 og forventes at nå USD 2.178,81 millioner i 2035, med en CAGR på 12,85% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Pakistans Datacenterinfrastrukturmarked 2025 |

USD 644,49 Millioner |

| Pakistans Datacenterinfrastruktur, CAGR |

12,85% |

| Størrelse på Pakistans Datacenterinfrastrukturmarked 2035 |

USD 2.178,81 Millioner |

Markedet vokser hurtigt på grund af stigende cloud-adoption, digitalisering af virksomheder og regeringsledede infrastrukturprogrammer. Telekom- og BFSI-sektorerne implementerer skalerbare og robuste datacentre for at understøtte digitale platforme. Edge computing, AI-arbejdsbelastninger og realtidsapplikationer driver efterspørgslen efter høj-densitets, energieffektive systemer. Markedet er strategisk vigtigt, da det understøtter national datasuverænitet, forbedrer oppetid for missionkritiske tjenester og muliggør en bredere økonomisk digital transformation. Virksomheder adopterer hybride modeller med fokus på overholdelse og lokal datahosting.

Karachi leder markedet på grund af sine landingsstationer for undersøiske kabler, tætte virksomhedsklynger og carrier-neutrale hubs. Lahore følger, drevet af en voksende base af IT-tjenester og industrielle brugere. Islamabad oplever stærk fremdrift fra digitalisering i den offentlige sektor og smart city-projekter. Sekundære byer som Faisalabad og Multan dukker op med edge-datacenterimplementeringer for at tjene regionale og katastrofeberedskabsbehov. Markedsudvidelsen formes af konnektivitet, tilgængelighed af strøm og modenhed af det digitale økosystem.

Markedets Dynamik:

Markedsdrivere

Voksende Digital Transformation På Tværs Af Bank-, Regerings- og Telekomsektorer Driver Infrastruktur Efterspørgsel

Digitaliseringen af kerneområder accelererer efterspørgslen efter sikre og skalerbare datacentre. Regeringsinitiativer som Digital Pakistan og stigende fintech-adoption kræver robuste backend-systemer. Telekomoperatører og banker skifter til virtualiserede platforme og cloud-native arkitekturer. Markedet for datacenterinfrastruktur i Pakistan vinder frem på grund af dette skift mod robust infrastruktur. Efterspørgslen efter applikationer med lav latenstid og compliance-drevne arbejdsbelastninger lægger yderligere pres på ældre systemer. Virksomheder søger on-premise og hybride modeller for at opretholde kontrol, samtidig med at de sikrer skalerbarhed. Offentlig sektordata migration og smart city ambitioner driver også markedets momentum. Strategiske infrastrukturforbedringer er blevet kritiske for servicekontinuitet og katastrofeberedskab. Virksomheder prioriterer nu datacenterets robusthed for at sikre operationel oppetid.

- For eksempel modtog PTCL’s kommercielle datacenter i Lahore Uptime Institute Tier III-certificering, hvilket understøtter landsdækkende digital bankvirksomhed og cloud-native operationer på tværs af over 1.900 virksomhedskunder.

Stigning i Cloud Adoption og Platform Integration Driver Kerneinfrastrukturinvesteringer

Cloud-adoption stiger blandt virksomheder, der søger agilitet og skalerbarhed. Lokale og globale cloud-udbydere indgår partnerskaber med lokale datacenterfirmaer. Platformintegration på tværs af ERP, CRM og kernebankingsystemer øger behovet for uafbrudt strøm og køling. Det pakistanske datacenterinfrastrukturmarked drager fordel af disse overgange og øger elektriske og mekaniske investeringer. Virksomheder bevæger sig væk fra monolitiske systemer og investerer i modulær IT-infrastruktur. Høj-densitets arbejdsbelastninger kræver energieffektive designs med moderne UPS og PDU’er. Cloud-native applikationer kræver netværkslagring og struktureret kabling for problemfri ydeevne. Regeringsstøtte til cloud-first-strategier opmuntrer til adoption blandt virksomheder og SMV’er. Kritiske applikationer på tværs af telekommunikation og finans driver yderligere edge- og kerneudrulninger.

Stigende Efterspørgsel efter Energieffektive og Bæredygtige Løsninger Blandt Virksomheder og Colocation-udbydere

Grønne datacentre bliver stadig vigtigere på grund af høje energiomkostninger og bæredygtighedsmål. Virksomheder og colocation-udbydere investerer i energieffektive UPS-systemer og væskekøling for at håndtere strømforbrug. Det pakistanske datacenterinfrastrukturmarked oplever et skift mod miljøvenlige bygninger og BESS-baserede backup-systemer. Lokale udviklere integrerer nu solenergi og mål for strømforbrugseffektivitet (PUE) i facilitetens planlægning. Regulatorisk pres på reduktion af CO2-aftryk styrer design specifikationer. Højkapacitetssteder i større byer foretrækker kølesystemer med kølevand og intelligent indeslutning. Belastningsoptimering gennem softwaredefineret strømfordeling forbedrer yderligere effektiviteten. Efterspørgslen efter certificeringer som LEED eller Uptime Institute-standarder vokser. Integration af ren energi vil definere fremtidige investeringsmønstre.

Strategisk Betydning af Data Lokalisering, Forretningskontinuitet og Hybrid Arbejdsarkitekturer

Love om datalokalisering og hybride arbejdsmodeller fremskynder indenlandsk infrastrukturudrulning. Virksomheder foretrækker lokal lagring for at sikre overholdelse af nationale cybersikkerhedsretningslinjer. Det pakistanske datacenterinfrastrukturmarked afspejler dette skift med vækst i virksomheders og edge-udrulninger. Behovet for forretningskontinuitet under forstyrrelser har ført til aktive investeringer i DR- og backup-steder. Hybride arbejdsmodeller kræver sikre, skalerbare og latenstid-optimerede miljøer. IT-ledere redesigner kerne- og edge-netværkstopologier for at understøtte fjernadgang. Sektorer som sundhed, uddannelse og logistik implementerer mikrodatacentre for filialniveauadgang. Regionale datacentre i mindre byer adresserer lokal latenstid og redundans. Lokalisering, overholdelse og arbejdsfleksibilitet omformer infrastrukturprioriteter.

- For eksempel indgik XDS DataCentre og Al Nahal IT Park et partnerskab i oktober 2025 for at lancere Pakistans første AI-væske-immersion datacenter i Karachi, med containeriserede DR-løsninger for at sikre hurtig adgang og reguleringskompatibel lagring.

Markedstendenser

Stigning af Edge Datacentre til at Betjene Latenstid-Følsomme Applikationer i Sekundære Byer

Væksten i realtidsservices som videostreaming, gaming og IoT fremskynder adoptionen af edge-datacentre. Efterspørgslen stiger i Tier II og Tier III byer, hvor fiberudvidelse forbedrer forbindelsen. Lokaliseret indholdslevering kræver lav-latens behandling tæt på brugerne. Pakistans datacenterinfrastrukturmarked ser stigende investeringer i modulære edge-faciliteter. Telekomudbydere implementerer edge-noder for at reducere belastningen på kernenetværket. Virksomheder adopterer kompakte edge-implementeringer for at håndtere distribuerede arbejdsbyrder. Disse faciliteter understøtter også katastrofegendannelse for kernecentre i større byer. Regeringens digitaliseringsprogrammer udvider tjenester til landdistrikter og understøtter edge-installationer. Edge-datacentre forbedrer digital adgang, især i fjerntliggende områder.

Adoption af væskekølingsteknologier til at håndtere høj-densitets racks og reducere energikostnader

Stigende rack-densiteter og termiske belastninger kræver avancerede køleløsninger. Væskekøling vinder frem på grund af bedre energieffektivitet og pladsoptimering. Pakistans datacenterinfrastrukturmarked afspejler et voksende skift fra traditionelle CRAC/CRAH-systemer til direkte-til-chip køling. Faciliteter, der understøtter AI, ML og blockchain-arbejdsbyrder, kræver højere strømtætheder. Colocation-udbydere tilbyder væskekølingsklare racks til at understøtte HPC-kunder. Datacentre i Karachi og Lahore er tidlige brugere af kølet vand og køleenheder i rækker. Effektiv køling hjælper operatører med at nå PUE-mål og reducere driftsudgifter. Bæredygtige operationer øger efterspørgslen efter intelligent luftstrømsstyring. Teknologidrevet effektivitet bliver en vigtig facilitetvalgsmetrik.

Implementering af modulære og præfabrikerede datacenterfaciliteter for hurtigere time-to-market

Modulær konstruktion tilbyder skalerbarhed, hastighed og reduceret kapitalrisiko. Datacenterudviklere i Pakistan adopterer i stigende grad præfabrikerede infrastrukturmodeller. Fabriksbyggede strøm- og køleenheder muliggør hurtigere site-udrulninger med minimal on-site arbejde. Pakistans datacenterinfrastrukturmarked bevæger sig mod containeriserede og pod-baserede moduler. Efterspørgsel fra colocation- og virksomhedskunder favoriserer standardisering og plug-and-play-modeller. Hurtig vækst i digitale tjenester kræver korte implementeringstidslinjer, hvilket driver modulær adoption. Faciliteter i Islamabad og Karachi bruger modulære opsætninger til at imødekomme efterspørgsel i tidlige faser. Forudkonstruerede bygninger understøtter fremtidig udvidelse uden at forstyrre eksisterende arbejdsbyrder. Modulære designs er også i tråd med katastroferesistente arkitekturer.

Udvidelse af carrier-neutrale colocation-faciliteter, der understøtter multi-cloud økosystemer

Carrier-neutralitet bliver en standard for virksomheders cloud-strategi i Pakistan. Virksomheder kræver fleksible interconnects mellem cloud-udbydere og internetudbydere. Pakistans datacenterinfrastrukturmarked ser vækst i colocation-centre, der tilbyder flere carrier-muligheder. Dette muliggør problemfri multi-cloud, hybrid cloud og grænseoverskridende dataflow. Store colocation-udbydere udvider netværksnoder for forbedret interkonnektivitet. Virksomheder bruger colocation som et springbræt til cloud-migration. Carrier-neutrale hubs tiltrækker fintech, e-handel og OTT-platforme. Modellen fremmer omkostningseffektivitet, netværksdiversitet og service-resiliens. Datacentre, der understøtter flere lejere og cloud on-ramps, opnår en konkurrencefordel.

Markedsudfordringer

Problemer med strømforsyning og netinstabilitet skaber barrierer for oppetidsdrevne faciliteter

Hyppige strømafbrydelser og begrænset netstabilitet udfordrer driftsmæssig effektivitet. Datacentre skal investere kraftigt i backup-strømsystemer, hvilket øger kapitaludgifterne. Det pakistanske datacenterinfrastrukturmarked kæmper med høje dieselomkostninger til generator driftstid. Netafhængighed begrænser ekspansion i regioner uden infrastrukturforbedringer. Integration af vedvarende energi er langsom på grund af reguleringsmæssige forhindringer og upålidelig feed-in. Strømtilgængelighed begrænser udvikling uden for storbyområder. Datacentre i mindre byer står over for større risici på grund af ustabil strømforsyning. Infrastrukturs modstandsdygtighed afhænger stærkt af private strømarrangementer. Disse begrænsninger hindrer Tier III og Tier IV certificeringer.

Begrænset lokal forsyningskæde og teknisk talentmasse forsinker deployment i stor skala

Manglen på specialiserede entreprenører og leverandører begrænser infrastrukturudbygningen. Importafhængighed for UPS, PDU’er og køleenheder øger omkostninger og leveringstider. Det pakistanske datacenterinfrastrukturmarked kræver udenlandske leverandører til systemintegration og idriftsættelse. Fraværet af certificerede lokale fagfolk påvirker oppetid og vedligeholdelseskvalitet. Ingeniørtalent, der er bekendt med ASHRAE og oppetidsstandarder, er fortsat sjældent. Reguleringsgodkendelser for arealanvendelse og bygningsregler forsinker projektudførelse. Tilpasningsmuligheder forbliver begrænsede blandt lokale EPC-firmaer. Uden forsyningskædelokalisering vil markedsvækst forblive bycentreret. Investeringstilstrømning aftager i områder, der mangler teknisk udførelseskapacitet.

Markedsmuligheder

Stigende investeringer fra telekommunikation og finansielle institutioner til udvidelse af kerne- og edge-faciliteter

Telekommunikation og BFSI-aktører driver infrastrukturbehovet gennem datavækst og reguleringsmæssig overholdelse. Det pakistanske datacenterinfrastrukturmarked drager fordel af deres langsigtede digitaliserings- og servicepålidelighedsmål. Telekoms udvider cloud- og virksomhedstilbud, hvilket øger rack- og strømkrav. Banker investerer i DR, edge og kerneopgraderinger for at understøtte digitale bankplatforme. Væksten i digitale betalinger bidrager også til infrastrukturudvidelse på tværs af byer.

Offentlige-private partnerskaber og SEZ-baserede dataparker til at understøtte lokaliseret infrastrukturudrulning

Regeringsstøtte til Special Economic Zones (SEZ’er) og industrielle korridorer skaber plads til infrastrukturprojekter. Investorer udforsker jordbanker og incitamenter til datacenterparker. Det pakistanske datacenterinfrastrukturmarked drager fordel af PPP-ledede initiativer til at skabe nationale IT-zoner. Denne model reducerer adgangsbarrierer og fremskynder privat deltagelse i regionale knudepunkter.

Markedssegmentering

Efter infrastrukturtype

Elektrisk infrastruktur dominerer [Pakistan Data Center Infrastructure Market] på grund af høj strømafhængighed i faciliteter, der er følsomme over for oppetid. Mekanisk infrastruktur har en stærk andel med stigende adoption af præcisionskølesystemer. Civil/strukturel og arkitektonisk efterspørgsel stiger med udvidelsen af nye faciliteter. IT & netværksinfrastruktur oplever stabil vækst ledet af servervirtualisering og cloud-implementering. Elektriske og mekaniske undersegmenter forventes at lede med over 60% samlet markedsandel.

Efter Elektrisk Infrastruktur

UPS-systemer og nettilslutning udgør rygraden i elektriske opsætninger på missionkritiske steder. Batteri Energi Lagringssystemer (BESS) vinder popularitet på grund af problemer med strømstabilitet. PDU’er og koblingsudstyr vokser i takt med stigningen i racktæthed. [Pakistan Data Center Infrastructure Market] viser stigende interesse for redundante elektriske stier og skalerbare tavler. Forsyningsintegration i SEZ’er og metroområder driver langsigtet vækst for dette segment.

Efter Mekanisk Infrastruktur

Køleenheder som CRAC/CRAH og kølere er essentielle for at opretholde termisk balance i højbelastningsmiljøer. Indeslutningssystemer og effektivt luftstrømsdesign prioriteres for at opnå mål-PUE. Vækst i vandkølede og in-row løsninger er tydelig på tværs af store colocation-steder. [Pakistan Data Center Infrastructure Market] ser innovation i væskekøling til AI og HPC-applikationer. Mekaniske systemer forbliver vitale for at sikre overholdelse af oppetidsstandarder.

Efter Civil / Strukturel & Arkitektonisk

Superstrukturer og præfabrikerede bygninger dominerer på grund af hurtigere byggecyklusser. Modulære gulvsystemer understøtter skalerbarhed og luftstrømskontrol. [Pakistan Data Center Infrastructure Market] adopterer i stigende grad moderne væg- og tagmaterialer til isolering. Stærk efterspørgsel opstår efter hævede gulve og loftsgitre. Urbane datacentre foretrækker kompakte og højbelastede strukturer for pladsoptimering.

Efter IT & Netværksinfrastruktur

Server-, lager- og kablingssystemer er kritiske for at understøtte kerne- og distribuerede arbejdsbelastninger. Netværksudstyr understøtter multi-cloud-miljøer og sikker trafikstyring. [Pakistan Data Center Infrastructure Market] prioriterer rackdesign og adoption af optisk fiber. Moderne kabinetter muliggør høj-densitetsimplementeringer med energieffektivitet. Dette segment udgør den digitale rygrad af ekspanderende faciliteter.

Efter Datacenter Type

Virksomhed- og colocation-datacentre dominerer landskabet med over 70% andel. Hyperscale-implementeringer forbliver begrænsede, men forventes at stige. Edge-datacentre opstår i telekom-drevne anvendelsestilfælde og digitalisering af offentlige tjenester. [Pakistan Data Center Infrastructure Market] overgår gradvist fra legacy-faciliteter til hybridmodeller. Hver type spiller en strategisk rolle i den nationale digitale infrastruktur.

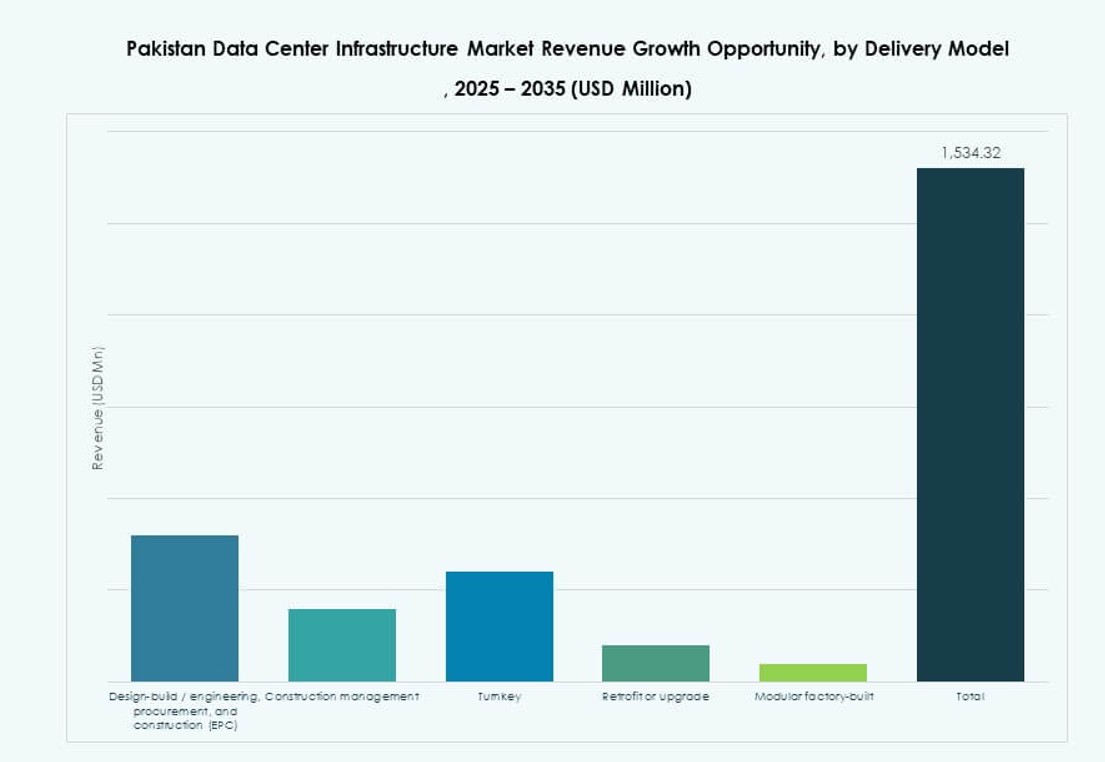

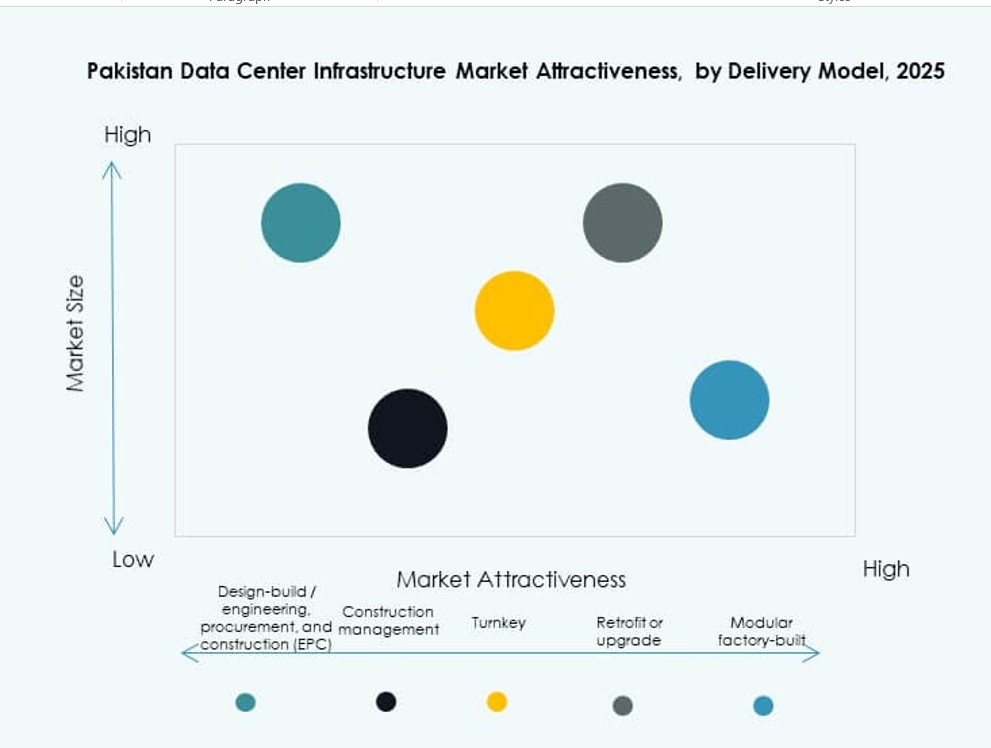

Efter Leveringsmodel

Turnkey- og modulære fabrikbygget modeller vinder andel på grund af reducerede leveringstider. Design-build og EPC dominerer stadig storskala projekter i metroområder. Efterspørgslen efter retrofit og opgradering vokser blandt banker og telekoms. [Pakistan Data Center Infrastructure Market] skifter mod plug-and-play-modeller til edge-implementering. Byggestyring forbliver relevant for udvidelse af legacy-steder.

Efter Tier Type

Tier III faciliteter dominerer [Pakistan Data Center Infrastructure Market] med efterspørgsel efter redundante systemer og operationel fleksibilitet. Tier II bruges til DR og edge-implementeringer i sekundære byer. Tier IV adoption er begrænset, men vokser blandt finansielle institutioner. Tier I brug er ved at udfases på grund af begrænset modstandsdygtighed. Operatører prioriterer certificeringer for at opfylde SLA-krav.

Regionale Indsigter

Karachi-regionen fører med over 40% andel på grund af sin strategiske rolle i forbindelse og finans

Karachi er det dominerende knudepunkt for store datacentre i Pakistan. Dens kystnære placering og adgang til landingsstationer for undersøiske kabler understøtter global forbindelse. Finansielle institutioner, telekommunikation og offentlige enheder driver efterspørgslen efter sikker infrastruktur. Pakistan Data Center Infrastructure Market ser over 40% andel koncentreret i Karachi. Voksende e-handel, fintech og medievirksomheder øger yderligere investeringer i infrastruktur. Energiforsyningsbegrænsninger opvejes gennem privat strøm og backupsystemer. Carrier-neutrale faciliteter i Karachi understøtter multi-tenant brug og cloud-hosting.

- For eksempel, PTCL’s Tier III-certificerede campus i Karachi huser primære transaktionsmotorer for United Bank Limited og State Bank of Pakistan. Voksende e-handel, fintech og medievirksomheder øger yderligere investeringer i infrastruktur.

Lahore-regionen har omkring 30% markedsandel med stærke erhvervs- og uddannelsesklynger

Lahore har et voksende økosystem af virksomheder, IT-tjenester og akademiske institutioner. Regionen understøtter mellemstore colocation- og virksomhedsdatasentre. Pakistan Data Center Infrastructure Market ser 30% bidrag fra Lahore på grund af telekommunikationsinnovation og regeringsprojekter. Erhvervsparker og teknologizoner tiltrækker datadrevne startups og offentlige platforme. Udvidelse af smart city-initiativer øger yderligere infrastrukturbehovet. Nærhed til det centrale Punjab muliggør implementering af DR-steder og træningscentre.

Islamabad hovedstadsregion og sekundære byer bidrager med omkring 30% gennem regerings- og edge-implementeringer

Islamabad huser flere offentlige sektor-, regulatoriske og cloud-first regeringsinitiativer. Pakistan Data Center Infrastructure Market ser de resterende 30% andel fordelt på Islamabad, Faisalabad, Multan og Quetta. Disse byer understøtter edge-datacentre, katastrofegendannelse og lokaliserede lagringsknudepunkter. Offentlig cloud-adoption inden for uddannelse og sundhedsvæsen accelererer efterspørgslen. Infrastruktur i disse zoner fokuserer på modularitet og regional overholdelse. Investeringer i datacentre i SEZ’er uden for de centrale metroområder viser tidlige tegn på momentum.

- For eksempel opererer Jazz Digital Park i Islamabad som en Tier III facilitet med 3 MW strømkapacitet og over 300 racks.

Konkurrenceindsigter:

- Delta Electronics

- IBM

- ABB

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- KIO

- Oracle

- Schneider Electric

- Vertiv Group Corp.

Pakistans datacenterinfrastrukturmarked har en blanding af globale teknologigiganter og regionale specialister. Vertiv, Schneider Electric og Delta Electronics leder det elektriske og mekaniske infrastruktursektor gennem stærke UPS-, køle- og strømsystemporteføljer. IBM, Oracle og Dell dominerer IT- og netværksinfrastrukturområdet, hvilket muliggør digital transformation på tværs af telekom- og virksomhedsektorer. Equinix og KIO understøtter colocation-segmentet ved at tilbyde carrier-neutrale interconnections hubs. Cisco driver innovation inden for netværkssikkerhed og automatisering, der adresserer cloud-first og hybride modeller. Markedet er konkurrencepræget, med virksomheder der fokuserer på energieffektivitet, modularitet og skalerbar arkitektur. Stærke leverandør-klient partnerskaber, integrationskompetence og lokaliseret levering forbliver nøglefaktorer i hele infrastrukturen livscyklus.

Seneste udviklinger:

- I december 2025 indgik den amerikanske datacenteroperatør Datarocx et partnerskab med Pakistans Data Vault for at etablere avancerede computermuligheder i Karachi, hvilket forbedrer højtydende infrastruktur for markedet.

- I oktober 2025 underskrev XDS DATACENTRE og Al Nahal IT Park & Data Center en aftale på GITEX Global om at udvikle Pakistans første AI Liquid Immersion Data Center i Karachi, med et katastrofegendannelsessted og containeriserede løsninger for hurtig AI-beregningstilgang.