Zusammenfassung:

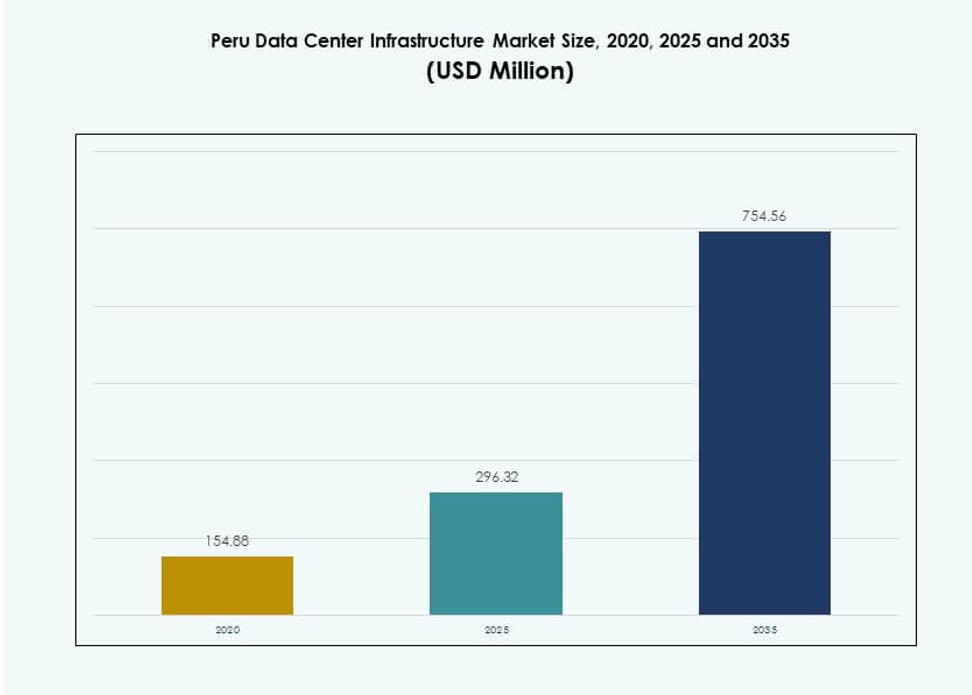

Der Markt für Rechenzentrumsinfrastruktur in Peru wurde 2020 mit 154,88 Millionen USD bewertet und soll bis 2025 auf 296,32 Millionen USD und bis 2035 auf 754,56 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 9,73 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Peru 2025 |

USD 296,32 Millionen |

| Peru Data Center Infrastructure Pakistan, CAGR |

9,73% |

| Marktgröße der Rechenzentrumsinfrastruktur in Peru 2035 |

USD 754,56 Millionen |

Der Markt wird durch die zunehmende digitale Transformation in Unternehmen, Cloud-Migration und regulatorische Unterstützung für Datenlokalisierung angetrieben. Unternehmen übernehmen hybride Cloud-Modelle und Colocation-Dienste, um Leistungs- und Compliance-Anforderungen zu erfüllen. Innovationen in Strom- und Kühlsystemen helfen Betreibern, den Energieverbrauch zu senken und die Betriebszeit zu verbessern. Der Vorstoß in Richtung KI, Edge-Computing und 5G treibt ebenfalls die Nachfrage nach hochdichter und latenzarmer Infrastruktur an. Für Investoren bietet dieser Sektor starke Renditen, unterstützt durch steigende IT-Workloads und Vorschriften zur Datensouveränität.

Lima führt den Markt aufgrund seiner etablierten Konnektivität, Konzentration von Unternehmen und Zugang zu Unterseekabeln an. Sekundäre Regionen wie Arequipa und Trujillo entwickeln sich mit verbesserter Infrastruktur und regionaler Geschäftstätigkeit. Diese Gebiete ziehen Edge-Implementierungen an, insbesondere in Sektoren wie Bergbau, Logistik und Telekommunikation. Nord- und Dschungelregionen bleiben unterentwickelt, bieten jedoch langfristiges Potenzial durch modulare und mobile Rechenzentren. Die geografische Verteilung spiegelt die digitale Expansion Perus über die Hauptstadt hinaus wider.

Marktdynamik:

Markttreiber

Steigende Digitalisierung und staatlicher Vorstoß zur Datensouveränität

Der Markt für Rechenzentrumsinfrastruktur in Peru expandiert, da Unternehmen die digitale Transformation und Cloud-First-Strategien beschleunigen. Regierungspolitiken, die die Einhaltung lokaler Datenspeicherung und digitale öffentliche Dienstleistungen unterstützen, schaffen langfristige Wachstumsprognosen. Das Nationale System für digitale Transformation zielt darauf ab, die digitale Governance zu zentralisieren, was die Nachfrage nach zuverlässiger Dateninfrastruktur steigert. Unternehmen erhöhen Investitionen in Colocation- und Unternehmensanlagen, um Latenzzeiten zu reduzieren und die Servicebereitstellung zu verbessern. Der Anstieg von E-Governance, Online-Steuererklärungen und öffentlichem digitalen Datenmanagement stärkt die Relevanz von Rechenzentren. Lokale Speicheranforderungen treiben auch die Präferenz von Unternehmen für Hosting im eigenen Land an. Der regulatorische Fokus stimmt den Marktschwung mit digitalem Vertrauen, Sicherheit und Datenintegrität ab. Infrastruktur-Anbieter reagieren mit Tier-III- und IV-Designs, um SLA-Erwartungen und Verfügbarkeitsstandards zu erfüllen. Der Markt für Rechenzentrumsinfrastruktur in Peru profitiert direkt von diesen nationalen Initiativen und Compliance-Druck.

- Zum Beispiel eröffnete Claro Peru im Dezember 2023 sein Tier-III-Rechenzentrum in Lima mit einem 250 qm großen IT-Raum und einer Kapazität für 104 Schränke, um die Cloud-Migration für Unternehmen und öffentliche Einrichtungen zu unterstützen.

Erhöhte Cloud- und Colocation-Adoption durch lokale Unternehmen und globale Plattformen

Hybrid-Cloud- und Multicloud-Modelle gewinnen in den peruanischen Bank-, Einzelhandels- und Bergbausektoren an Bedeutung. Unternehmen suchen nach Flexibilität, Skalierbarkeit und Bereitschaft zur Notfallwiederherstellung durch Colocation-Partnerschaften und Managed-Hosting-Modelle. Globale Hyperscaler evaluieren das Land für zukünftige Präsenz oder indirekte Edge-Bereitstellungen. Der Markt unterstützt Edge-Computing-Rollouts in abgelegenen und stark nachgefragten Gebieten wie Bergbauzonen oder Telekommunikationszentren. Cloud-First-Beschaffung durch KMU und große Unternehmen fördert Investitionen in sichere, konforme Infrastrukturen. Lokale Dienstleister bauen skalierbare Einrichtungen, um SaaS-, IaaS- und DRaaS-Plattformen zu unterstützen. Diese Veränderungen schaffen eine zuverlässige Einnahmequelle für langfristige Betreiber und EPC-Auftragnehmer. Der Markt für Rechenzentrumsinfrastruktur in Peru verzeichnet erhöhte CAPEX von neutralen Anbietern und Telekommunikationsunternehmen, die darauf abzielen, Einnahmen aus traditionellen Konnektivitätsdiensten zu diversifizieren. Dieses Colocation-geführte Ökosystem unterstützt beschleunigte Cloud-Migration und regionale Wettbewerbsfähigkeit.

Technologische Fortschritte in der Effizienz von Energie- und Kühlinfrastrukturen

Steigende Energiekosten und Nachhaltigkeitsdruck treiben in Peru ansässige Betreiber dazu, energieeffiziente elektrische und mechanische Infrastrukturen zu übernehmen. Tier-III- und Tier-IV-Rechenzentren konzentrieren sich darauf, Batteriespeichersysteme (BESS), intelligente USV und modulare PDUs zu integrieren, um die Betriebszeit zu erhöhen. Intelligente Stromverteilung und Echtzeit-Energiemonitoring helfen, Betriebsrisiken und Kosten zu reduzieren. Kühlsysteme wechseln zu indirekten Verdunstungsmodellen und Hot-/Cold-Aisle-Containment, um PUE-Verhältnisse zu senken. Diese Innovationen verbessern die Kosteneffizienz, die ökologische Nachhaltigkeit und die SLA-Konformität. Bauherren verwenden vorgefertigte und modulare mechanische Einheiten für Geschwindigkeit, Flexibilität und Integration. KI-basierte Energieoptimierungsplattformen werden auch in größeren Bereitstellungen getestet. Der Markt für Rechenzentrumsinfrastruktur in Peru nimmt diese energiezentrierten Innovationen an, um die TCO zu senken und Umweltstandards einzuhalten.

- Zum Beispiel integriert die Anlage von Claro Peru in Lima eine Zertifizierung für erneuerbare Energien vom Luz del Sur-Verteiler, um energieeffiziente Betriebsabläufe über ihre Kapazität von 104 Schränken sicherzustellen.

Strategische Geschäftsbedeutung getrieben durch regionale Konnektivität und Latenzanforderungen

Mit der steigenden Nachfrage nach digitalen Plattformen stärkt die geografische Lage Perus seine Rolle als regionales Edge-Hub. Seine Unterseekabelverbindungen nach Chile und in die USA verbessern die internationale Bandbreite, während Verbesserungen des Glasfaser-Backbones die Latenz für interne Arbeitslasten reduzieren. Finanzdienstleistungen, Gesundheitswesen und Einzelhandel treiben die lokale Speichernachfrage für schnellere Transaktions- und Anwendungsleistung an. Latenzempfindliche Anwendungen wie Fintech, Video-Streaming und Logistikautomatisierung sind auf lokalisierte Rechenleistung angewiesen. Der Markt für Rechenzentrumsinfrastruktur in Peru dient als regionaler Knotenpunkt zur Reduzierung von Datenübertragungsengpässen und Verbesserung der Benutzererfahrung. Internationale Inhaltsanbieter, CDNs und Telekommunikationsbetreiber zielen darauf ab, den Markt zu nutzen, um Infrastruktur mit niedriger Latenz zu implementieren. Perus Mischung aus Konnektivität, politischer Stabilität und Nachfragedichte macht es zu einer strategischen Investitionszone für Investoren und Infrastrukturakteure.

Markttrends

Modulare und vorgefertigte Bauweise gewinnt an Dynamik bei Edge- und mittelgroßen Bauten

Rechenzentrumsentwickler verlagern sich zunehmend hin zur modularen Bauweise, um Bauzeit, Kosten und Komplexität zu reduzieren. Vorgefertigte Einheiten ermöglichen eine konsistente Qualitätskontrolle und schnellere Bereitstellung, insbesondere in abgelegenen Regionen mit begrenztem Fachkräftemangel. Diese Einheiten vereinfachen die Integration über Strom-, Kühl- und Netzwerkschichten hinweg. Modulare Bereitstellungen unterstützen auch die inkrementelle Kapazitätserweiterung basierend auf der Nachfrage. Vorgefertigte Designs gewinnen in Städten der Tier II und III an Beliebtheit, um regionale Unternehmensarbeitslasten zu unterstützen. Hersteller skalieren ihre Angebote, um Stromschlitten, integrierte Kühlblöcke und rackbereite Module einzuschließen. Der Markt für Rechenzentrumsinfrastruktur in Peru verzeichnet eine Nachfrage nach modularen Bauten zur Unterstützung von Edge-Computing, Notfallwiederherstellung und Modernisierung der Regierungsinfrastruktur. Modulare Systeme passen auch gut zu gestaffelten Investitionen und schnellen Inbetriebnahmezielen.

Integration nachhaltiger Designs und Nutzung erneuerbarer Energien durch Betreiber

Nachhaltigkeit wird zu einem wichtigen Aspekt in der Planung von Rechenzentren in Peru. Betreiber konzentrieren sich darauf, den Energieverbrauch und den CO2-Fußabdruck durch den Einsatz erneuerbarer Energien und effizienter Kühlung zu reduzieren. Green Building-Zertifizierungen wie LEED oder EDGE gewinnen bei neuen Entwicklern an Interesse. Der Einsatz von Solarenergie, Windquellen und BESS zur Spitzenlastregelung nimmt zu. Staatliche Anreize für grüne Infrastruktur fördern diesen Übergang weiter. Lokale Versorgungsunternehmen arbeiten ebenfalls zusammen, um sauberere Energie für Rechenzentrumparks bereitzustellen. Die Auswahl der Kühltechnologie wird durch Wasserverbrauch und Emissionsreduktionsziele beeinflusst. Der Markt für Rechenzentrumsinfrastruktur in Peru spiegelt diesen Wandel im Denken wider, wobei große und mittelgroße Einrichtungen grüne Energieziele und transparente Nachhaltigkeitsmetriken integrieren.

Erhöhte Rack-Dichte und Virtualisierung in Unternehmens- und Colocation-Bereichen

Betreiber wechseln zu hochdichten Rack-Konfigurationen, um Platz und Energie zu optimieren. Die Einführung von Virtualisierung und hyperkonvergierter Infrastruktur treibt die Anforderungen an die Rack-Leistung über 10 kW pro Rack hinaus. Colocation-Anbieter passen die Anordnung der Einrichtungen und die Kühlverteilung entsprechend an. Blade-Server, GPU-basierte Systeme und AI/ML-Workloads tragen zu höheren Dichteanforderungen bei. Dieser Wandel erfordert ein stärkeres Luftstrommanagement, Flüssigkeitskühlungsoptionen und präzise thermische Zonierung. Höhere Rack-Dichte reduziert den Platzbedarf und verbessert die Kapitalrendite auf Immobilien. Unternehmen setzen Virtualisierung ein, um die Rechenleistung pro Quadratmeter zu maximieren und hybride Umgebungen zu unterstützen. Der peruanische Markt für Rechenzentrumsinfrastruktur reagiert auf diese Veränderungen mit Anlagen-Upgrades, die steigende Leistungs- und Wärmebelastungen pro Rack aufnehmen können.

Lokale Investitionen in Rechenzentren durch Telekommunikationsanbieter und inländische IT-Unternehmen

Inländische Telekommunikationsunternehmen und ISPs investieren aktiv in Rechenzentrumsinfrastruktur, um digitale Dienstleistungsportfolios zu erweitern. Diese Firmen bauen kleine bis mittelgroße Einrichtungen näher an den Nutzerpopulationen, um CDN, Caching und 5G-Edge-Anwendungen zu unterstützen. IT-Firmen entwickeln ihre eigenen Einrichtungen oder gehen Colocation-Vereinbarungen ein, um Kunden mit gehosteten ERP-, CRM- und Analyseplattformen zu bedienen. Regionale Differenzierungsstrategien treiben die lokale Infrastruktur in sekundären Städten voran. Private-Equity- und Infrastrukturfonds unterstützen diese Expansionen mit einem Fokus auf Skalierbarkeit und wiederkehrende Einnahmen. Die Nachfrage nach Multi-Tenant-Modellen steigt, da kleine Unternehmen nach skalierbaren und dennoch erschwinglichen Hosting-Lösungen suchen. Der peruanische Markt für Rechenzentrumsinfrastruktur unterstützt dieses verteilte Modell, das nationale Reichweite mit lokaler Servicebereitstellung kombiniert.

Marktherausforderungen

Beschränkungen der Strominfrastruktur und steigende Energiekosten beeinflussen die Skalierbarkeit der Einrichtungen

Stromkosten und -verfügbarkeit bleiben wesentliche Engpässe für den großflächigen Ausbau von Rechenzentren in Peru. Mehrere Regionen fehlen Netzresilienz und Backup-Redundanz, was Entwickler zwingt, übermäßig in USV- und Generatorenkapazität zu investieren. Schwankende Energiepreise schaffen Unsicherheit in der OPEX-Prognose. Regulatorische Hürden verzögern die Genehmigung von Stromanschlüssen und erhöhen die Komplexität der Einhaltung. Die Netzintegration erneuerbarer Energien befindet sich noch in den Anfängen und fehlt eine nahtlose Verbindung mit industriellen Lasten. Dies verlangsamt die Bereitstellungszeiten und beeinflusst die Berechnung der Kapitalrendite von Projekten. Bedenken hinsichtlich der Stromqualität, wie Spannungsstabilität, beeinflussen den Betrieb hochdichter Rechenoperationen. Der peruanische Markt für Rechenzentrumsinfrastruktur erfordert strukturelle Netz-Upgrades und politische Reformen, um diese strombezogenen Einschränkungen zu adressieren.

Mangel an qualifizierten Arbeitskräften und begrenztes Anbieterecosystem in wichtigen Infrastrukturbereichen

Peru steht vor einem Mangel an lokaler Expertise im Design, Betrieb und Wartung von mission-kritischer Infrastruktur. Ingenieurstalent in Stromsystemen, HVAC-Design und Gebäudeautomation ist knapp. Dies führt zu einer Abhängigkeit von ausländischen Firmen und erhöht die Projektkosten. Der Mangel an qualifiziertem Personal für Vor-Ort-Unterstützung und Compliance-Management beeinträchtigt die Betriebszeit. Das Anbieterecosystem ist begrenzt für fortschrittliche Infrastrukturkomponenten wie Containmentsysteme, DCIM-Software und hochdichte Racks. Importabhängigkeit führt zu längeren Beschaffungszyklen und begrenzt die Anpassungsmöglichkeiten. Schulungs- und Zertifizierungsprogramme sind unzureichend, um die wachsende Nachfrage nach Arbeitskräften zu decken. Der peruanische Markt für Rechenzentrumsinfrastruktur erfordert gezielte Kompetenzentwicklung und eine Erweiterung des lokalen Anbieterecosystems.

Marktchancen

Aufstrebende Cloud-native Startups und Digitalisierung von KMU treiben das Wachstum der Edge-Infrastruktur voran

Ein Anstieg von cloud-nativen Startups und digital transformierenden KMU schafft neue Nachfrageknotenpunkte außerhalb von Lima. Diese Unternehmen benötigen lokalisierte Edge-Infrastruktur für latenzempfindliche Anwendungen und Backup-Dienste. Edge-Knoten in sekundären Städten unterstützen Echtzeitanalysen, E-Commerce und SaaS-Plattformen. Dienstleister können Mikro-Rechenzentren oder containerisierte Einheiten bereitstellen, um dieses Segment zu erfassen. Der Markt für Rechenzentrumsinfrastruktur in Peru ist bereit, von dieser Dezentralisierung der Nachfrage zu profitieren.

Öffentlich-private Partnerschaften zum Aufbau regionaler Datenzentren und zur Aufrüstung der Telekommunikationsinfrastruktur

Der staatliche Fokus auf regionale Digitalisierung schafft Möglichkeiten für öffentlich-private Investitionen in Datenzentren. Infrastrukturentwickler können mit Gemeinden zusammenarbeiten, um widerstandsfähige, latenzarme digitale Ökosysteme aufzubauen. Upgrades des Telekommunikations-Backbones und Smart-City-Initiativen erhöhen die Nachfrage nach verteilter Rechenleistung und Speicher. Investoren können staatlich unterstützte Finanzierungen nutzen, um den Infrastrukturausbau in unterversorgten Gebieten zu beschleunigen.

Marktsegmentierung

Nach Infrastrukturtyp

Der Markt für Rechenzentrumsinfrastruktur in Peru verzeichnet starke Nachfrage im Bereich der elektrischen und mechanischen Infrastruktur, angetrieben durch Anforderungen an Betriebszeit und Kühlung. Elektrische Infrastruktur hält den dominanten Anteil aufgrund hoher Anforderungen an die Stromzuverlässigkeit. IT- und Netzwerkinfrastruktur wachsen ebenfalls stetig, mit steigenden Anforderungen an Servervirtualisierung und Hochgeschwindigkeitsnetzwerke. Zivil- und Strukturkomponenten wachsen, da Neubauten sowohl im Greenfield- als auch im Brownfield-Format zunehmen. Die Einführung modularer Architekturen unterstützt die schnelle Installation und flexible Erweiterung.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) dominieren das Segment der elektrischen Infrastruktur aufgrund des instabilen Stromnetzes in vielen Gebieten Perus. Upgrades der Versorgungsdienste nehmen zu, aber Zuverlässigkeitslücken halten die Nachfrage nach BESS- und Umschaltsystemen hoch. Stromverteilungseinheiten (PDUs) und intelligente Überwachungseinheiten verzeichnen Wachstum mit höheren Rack-Dichten. Investitionen in fortschrittliche Schaltanlagen und intelligentes Lastenausgleich verbessern die Energieeffizienz.

Nach mechanischer Infrastruktur

Kühlgeräte wie CRAC und CRAH dominieren die mechanische Infrastruktur, gefolgt von Eindämmungssystemen für das Wärmemanagement. Kaltwassersätze, insbesondere luftgekühlte, werden in Regionen mit niedriger Luftfeuchtigkeit bevorzugt. Rechenzentren setzen zunehmend auf heiße/kalte Gangkonfigurationen, um den Energieverbrauch zu optimieren. Modulare Pumpen- und Rohrleitungssysteme verbessern die Zuverlässigkeit und erleichtern die Wartung. Betreiber investieren in intelligente Kühlung, um den PUE in den Einrichtungen zu verbessern.

Nach Bauwesen / Struktur & Architektur

Superstrukturen mit Stahlrahmen dominieren die Baupraktiken in städtischen Zonen aufgrund der seismischen Widerstandsfähigkeit und Kosteneffizienz. Doppelböden und modulare Decken sind in den meisten Tier-III-Einrichtungen Standard. Modulare Bausysteme gewinnen bei ländlichen Einsätzen an Bedeutung. Verbesserungen im Hüllendesign verbessern die Wärmedämmung und die Einhaltung der Brandschutzvorschriften. Die Nachfrage nach Fundamenten und Standortvorbereitung steigt, da die Umnutzung von Brownfields zunimmt.

Nach IT- & Netzwerk-Infrastruktur

Server- und Netzwerkausrüstung halten den größten Marktanteil im Bereich der IT-Infrastruktur. Racks und Gehäuse verzeichnen eine stetige Nachfrage, insbesondere von Colocation-Anbietern. Glasfaserkabel und optische Verbindungen wachsen schnell aufgrund des steigenden Bedarfs an Hochgeschwindigkeitsdaten. Die Speicherinfrastruktur wächst mit der Nachfrage nach Edge-Caching und Archivierungsdiensten. Insgesamt wächst dieses Segment mit der Einführung von Unternehmens-Clouds und SaaS.

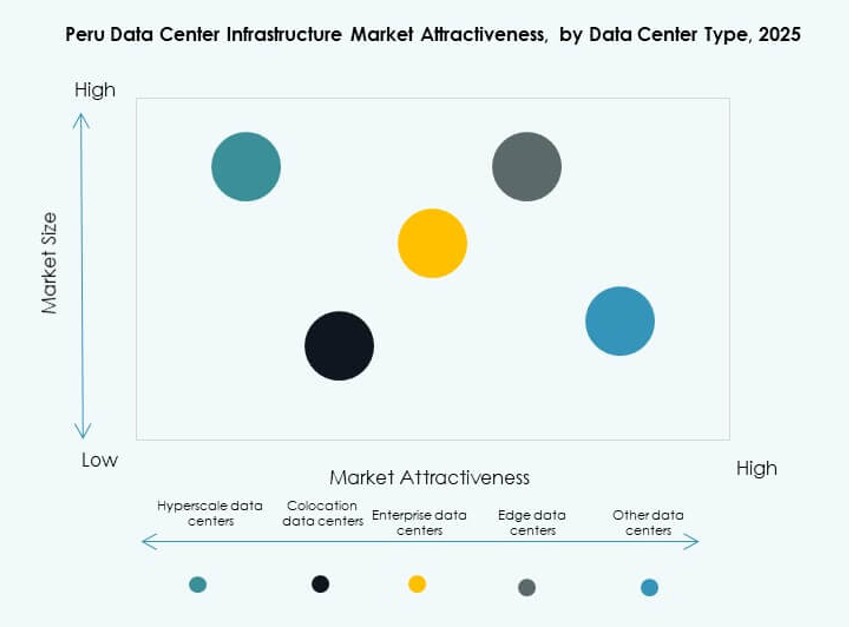

Nach Rechenzentrumstyp

Colocation-Rechenzentren führen den Markt an, bedingt durch die Nachfrage von mittelständischen Unternehmen, CDNs und Telekommunikationsunternehmen. Hyperscale-Anbieter sind begrenzt, zeigen jedoch Interesse an strategischen Partnerschaften. Edge-Rechenzentren wachsen in abgelegenen und Bergbaugebieten. Unternehmensanlagen entwickeln sich weiterhin zu hybriden Cloud-Knoten. Der Markt für Rechenzentrumsinfrastruktur in Peru unterstützt alle Typen mit unterschiedlichen Bereitstellungs- und Skalierungsmodellen.

Nach Bereitstellungsmodell

Design-Build- und schlüsselfertige Modelle dominieren den Neubau aufgrund von Vorteilen in Bezug auf Geschwindigkeit, Kosten und Verantwortlichkeit. Retrofit- und modulare Upgrades gewinnen an Bedeutung, da Unternehmen ältere Standorte aktualisieren. Bauleitung bleibt eine Nische, die hauptsächlich von großen Industrieentwicklern genutzt wird. Modulare, fabrikgefertigte Lösungen gewinnen Marktanteile bei Edge-Bereitstellungen, die eine schnelle Einrichtung und Skalierbarkeit erfordern.

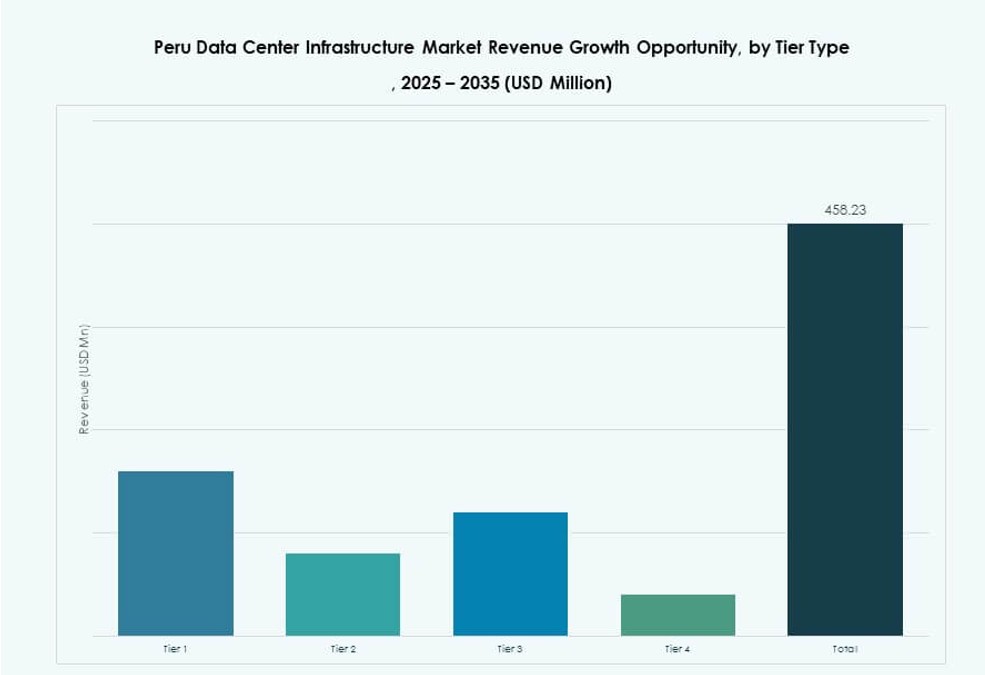

Nach Tier-Typ

Tier-III-Anlagen dominieren aufgrund ihres Kosten-Nutzen-Verhältnisses und ihrer Zuverlässigkeit für die Bedürfnisse von Unternehmen und Colocation in Peru. Tier IV wächst langsam, zieht aber hochkarätige Kunden im Finanz- und Telekommunikationsbereich an. Tier II hat eine Nischenrelevanz für Notfallwiederherstellung oder sekundäre Knoten. Die Präsenz von Tier I ist minimal aufgrund der geringen Eignung für kommerzielle Kunden.

Regionale Einblicke

Lima-Metropolregion dominiert den Markt mit über 75% Umsatzanteil

Lima ist das primäre Rechenzentrumshub aufgrund seiner Rolle als Wirtschafts-, Telekommunikations- und Regulierungshauptstadt Perus. Die meisten Unternehmen, Banken und IT-Dienstleistungsfirmen operieren von Lima aus und treiben die Nachfrage nach zuverlässigem Hosting an. Hohe Konnektivität, Zugang zu qualifizierten Arbeitskräften und entwickelte Immobilien machen es zum bevorzugten Standort für neue Rechenzentren. Die Region Lima trägt über 75% des Umsatzes des Marktes für Rechenzentrumsinfrastruktur in Peru bei. Ihre Landepunkte für Unterseekabel und robustes Stromnetz verstärken ihre Dominanz.

Arequipa und Trujillo entwickeln sich zu sekundären Wachstumszonen für Rechenzentren

Sekundäre Städte wie Arequipa und Trujillo machen 12–15% des Marktes aus und zeigen hohes Wachstumspotenzial. Regierungsdigitalisierungsprogramme und industrielle Entwicklung treiben Investitionen in die Infrastruktur in diesen Zonen voran. Regionale Unternehmen suchen Colocation-Dienste näher an ihren Betrieben. Lokale Regierungen fördern die Entwicklung von IT-Zonen, um Dienstleistungen von Lima zu dezentralisieren. Infrastrukturentwickler erkunden Edge-Anlagen und Mikro-Rechenzentren in diesen Städten.

- Zum Beispiel eröffnete Canvia im Oktober 2023 sein drittes Rechenzentrum im San Isidro-Gebiet von Lima als eine 6 Millionen USD-Anlage zur Unterstützung der breiteren Colocation-Erweiterung.

Nördliche und Dschungelregionen bieten langfristiges Potenzial für Edge-Erweiterungen

Amazonas, Loreto und die nördlichen Abteilungen bleiben unterversorgt und repräsentieren weniger als 10 % des aktuellen Marktanteils. Mangelnde Konnektivität und Infrastrukturprobleme bremsen das Wachstum. Dennoch eröffnen die Erweiterung von Telekommunikationsnetzen und Satelliten-Breitband neue Möglichkeiten für Edge-Infrastruktur. Zukünftiges Wachstum hängt von regionalen Wirtschaftsprogrammen, Bergbauaktivitäten und verbesserten Verkehrsverbindungen ab. Der Markt für Rechenzentrumsinfrastruktur in Peru kann hier durch modulare und mobile Rechenzentrumsformate expandieren.

- Zum Beispiel begann Cirion Technologies im Juni 2023 mit dem Bau eines 20-MW-Rechenzentrums in Lima, was auf potenzielle modulare Erweiterungen in unterversorgte Regionen hinweist.

Wettbewerbseinblicke:

- ABB

- Scala Data Centers

- MDC Data Centers

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Der Markt für Rechenzentrumsinfrastruktur in Peru zeigt eine moderate Konzentration mit einer Mischung aus globalen Technologielieferanten und regionalen Rechenzentrumsbetreibern. Internationale Akteure führen in den Bereichen Elektrik, Kühlung und IT-Infrastruktur aufgrund starker Produktportfolios und bewährter Zuverlässigkeit. Colocation-Spezialisten konzentrieren sich auf skalierbare Einrichtungen und carrier-neutrale Designs, um Unternehmens- und Cloud-Kunden anzuziehen. Der Wettbewerb konzentriert sich auf die Sicherstellung der Betriebszeit, Energieeffizienz und modulare Bereitstellungsfähigkeit. Anbieter differenzieren sich durch schlüsselfertige Liefermodelle, Lebenszyklusdienste und lokale Partnerschaften. Regionale Betreiber konkurrieren, indem sie Nähe, geringere Latenzzeiten und maßgeschneiderte Lösungen für inländische Unternehmen bieten. Preisdiziplin und Service-Level-Garantien beeinflussen Vertragsentscheidungen. Der Markt bevorzugt Unternehmen mit starker EPC-Expertise und langfristiger Unterstützungskapazität. Er belohnt weiterhin Firmen, die das Design der Infrastruktur an Effizienz-, Compliance- und zukünftige Skalierbarkeitsanforderungen anpassen.

Neueste Entwicklungen:

- Im Februar 2025 eröffnete Vertiv neue Büros in Peru, um das Wachstum im Rechenzentrumsmarkt angesichts steigender Anforderungen an Konnektivität, KI und 5G zu unterstützen.

- Im Oktober 2024 eröffnete GTD sein 20-MW-Rechenzentrum im Lurín-Gebiet außerhalb von Lima, Peru, mit 960 Schränken auf 2.100 qm weißer Fläche auf einem 10.000 qm großen Grundstück, unterstützt durch eine Investition von 50 Millionen US-Dollar und Tier-III-Zertifizierung.