エグゼクティブサマリー:

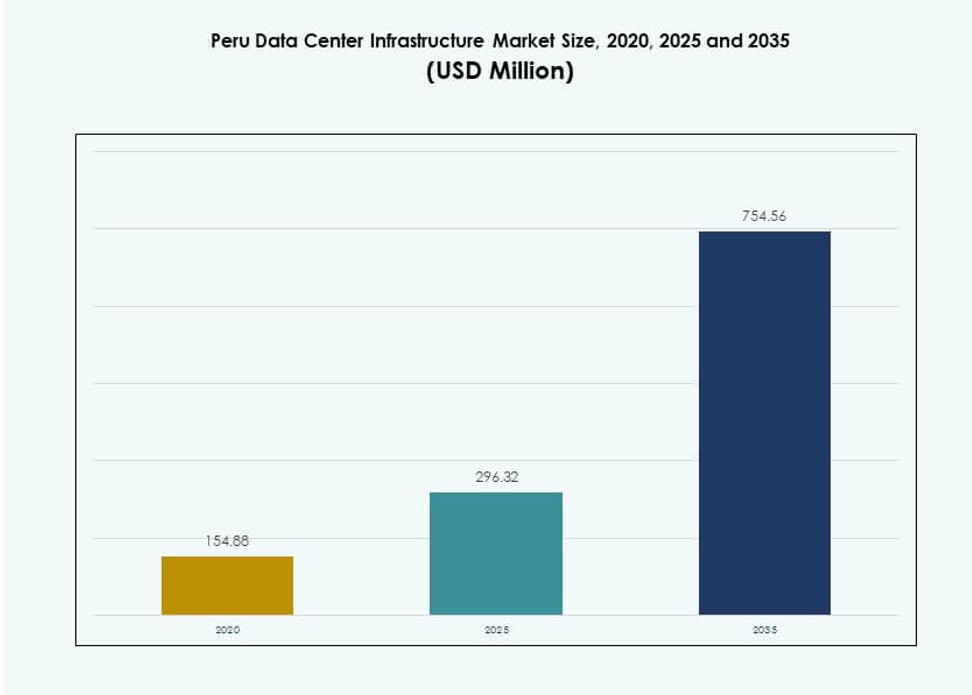

ペルーのデータセンターインフラ市場の規模は、2020年に1億5488万米ドルから2025年には2億9632万米ドルと評価され、2035年までに7億5456万米ドルに達すると予測されており、予測期間中のCAGRは9.73%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年のペルーデータセンターインフラ市場規模 |

2億9632万米ドル |

| ペルーデータセンターインフラパキスタン、CAGR |

9.73% |

| 2035年のペルーデータセンターインフラ市場規模 |

7億5456万米ドル |

市場は、企業全体でのデジタルトランスフォーメーションの進展、クラウド移行、データローカライゼーションに対する規制のサポートによって推進されています。企業は、パフォーマンスとコンプライアンスのニーズを満たすためにハイブリッドクラウドモデルとコロケーションサービスを採用しています。電力と冷却システムの革新は、運用者がエネルギー使用を削減し、稼働時間を改善するのに役立ちます。AI、エッジコンピューティング、5Gへの推進も、高密度で低遅延のインフラへの需要を促進しています。投資家にとって、このセクターは、増加するITワークロードとデータ主権規制に支えられた強力なリターンを提供します。

リマは、その確立された接続性、企業の集中、海底ケーブルアクセスにより市場をリードしています。アレキパやトルヒーリョなどの二次地域は、インフラの改善と地域のビジネス活動により台頭しています。これらの地域は、特に鉱業、物流、通信などのセクターでエッジ展開を引き付けています。北部やジャングル地域はまだ未開発ですが、モジュラーおよびモバイルデータセンターを通じて長期的な可能性を示しています。地理的な広がりは、首都を超えたペルーのデジタル拡大を反映しています。

市場のダイナミクス:

市場の推進要因

デジタル化の進展とデータ主権に向けた政府の推進

ペルーのデータセンターインフラ市場は、企業がデジタルトランスフォーメーションとクラウドファースト戦略を加速させる中で拡大しています。地元のデータストレージ遵守とデジタル公共サービスを支援する政府の政策は、長期的な成長の見通しを生み出しています。国家デジタルトランスフォーメーションシステムはデジタルガバナンスを集中化することを目的としており、信頼性のあるデータインフラへの需要を高めています。企業はレイテンシを削減し、サービス提供を改善するためにコロケーションとエンタープライズ施設への投資を増やしています。電子ガバナンス、オンライン税申告、公共デジタル記録管理の増加は、データセンターの重要性を強化しています。地元のストレージ義務も、国内ホスティングを好む企業の選択を促進しています。規制の焦点は、市場の勢いをデジタルトラスト、セキュリティ、データの完全性と一致させています。インフラプロバイダーは、SLAの期待と稼働時間基準を満たすために、Tier IIIおよびIVの設計で対応しています。ペルーのデータセンターインフラ市場は、これらの国家レベルのイニシアチブと遵守のプレッシャーから直接利益を得ています。

- 例えば、Claro Peruは2023年12月にリマでTier IIIデータセンターを開設し、企業と公共機関のクラウド移行をサポートするために104キャビネットの容量を持つ250平方メートルのITルームを備えています。

地元企業とグローバルプラットフォームによるクラウドとコロケーションの採用の増加

ハイブリッドクラウドとマルチクラウドモデルは、ペルーの銀行、小売、鉱業セクターで勢いを増しています。企業は、コロケーションパートナーシップとマネージドホスティングモデルを通じて、柔軟性、スケーラビリティ、災害復旧の準備を求めています。グローバルハイパースケーラーは、将来の存在または間接的なエッジ展開のためにこの国を評価しています。市場は、鉱業地帯や通信ハブのような遠隔地や高需要地域でのエッジコンピューティングの展開をサポートしています。中小企業と大企業によるクラウドファーストの調達は、安全でコンプライアンスを満たすインフラへの投資を促進しています。地元のサービスプロバイダーは、SaaS、IaaS、DRaaSプラットフォームをサポートするためにスケーラブルな施設を構築しています。これらの変化は、長期的な運営者とEPC請負業者に信頼性のある収益基盤を生み出します。ペルーのデータセンターインフラ市場は、中立プロバイダーと通信事業者からのCAPEXの増加を目の当たりにしており、従来の接続サービスからの収益を多様化することを目指しています。このコロケーション主導のエコシステムは、クラウド移行の加速と地域競争力をサポートしています。

電力と冷却インフラ効率の技術的進歩

電力コストの上昇と持続可能性のプレッシャーが、ペルーに拠点を置くオペレーターにエネルギー効率の高い電気および機械インフラを採用させています。Tier IIIおよびIVデータセンターは、稼働時間を向上させるために、バッテリーエネルギー貯蔵システム(BESS)、スマートUPS、およびモジュール式PDUの統合に焦点を当てています。インテリジェントな電力ルーティングとリアルタイムのエネルギーモニタリングは、運用リスクとコストを削減するのに役立ちます。冷却システムは、PUE比を削減するために間接蒸発モデルとホット/コールドアイルコンテインメントに移行しています。これらの革新は、コスト効率、環境の持続可能性、およびSLAコンプライアンスを改善します。建設業者は、スピード、柔軟性、および統合のためにプレハブおよびモジュール式の機械ユニットを使用しています。AIベースのエネルギー最適化プラットフォームも、大規模な展開で試験されています。ペルーのデータセンターインフラ市場は、TCOを削減し、環境基準を遵守するために、これらのエネルギー中心の革新を受け入れています。

- 例えば、Claro Peruのリマ施設は、Luz del Surディストリビューターからの再生可能エネルギー認証を統合し、104キャビネットの容量全体でエネルギー効率の高い運用を保証しています。

地域接続性とレイテンシニーズによって駆動される戦略的ビジネスの関連性

デジタルプラットフォームの需要が高まる中、ペルーの地理的位置は地域のエッジハブとしての役割を強化しています。チリや米国への海底ケーブル接続は国際的な帯域幅を強化し、ファイバーバックボーンの改善は内部ワークロードの遅延を減少させます。金融サービス、ヘルスケア、小売業界は、トランザクションやアプリケーションのパフォーマンスを向上させるために、ローカルストレージの需要を推進しています。フィンテック、ビデオストリーミング、物流自動化のような遅延に敏感なアプリケーションは、ローカライズされたコンピュートに依存しています。ペルーデータセンターインフラ市場は、データ転送のボトルネックを減少させ、ユーザーエクスペリエンスを向上させる地域ノードとして機能しています。国際的なコンテンツプロバイダー、CDN、通信事業者は、低遅延インフラを展開するために市場をターゲットにしています。ペルーの接続性、政治的安定性、需要密度の組み合わせは、投資家やインフラプレーヤーにとって戦略的な投資ゾーンとなっています。

市場動向

モジュラーおよびプレハブ建設がエッジおよび中規模ビルドで勢いを増す

データセンター開発者は、建設時間、コスト、複雑さを削減するために、ますますモジュラー建設にシフトしています。プレハブユニットは、特に熟練労働力が限られた遠隔地域で、一貫した品質管理と迅速な展開を可能にします。これらのユニットは、電力、冷却、ネットワーク層全体の統合を簡素化します。モジュラー展開は、需要に基づいた段階的な容量拡張もサポートします。プレハブ設計は、地域の企業ワークロードをサポートするために、Tier IIおよびIII都市での支持を得ています。メーカーは、電力スキッド、統合冷却ブロック、ラック対応モジュールを含むオファリングを拡大しています。ペルーデータセンターインフラ市場は、エッジコンピューティング、災害復旧、政府インフラの近代化をサポートするために、モジュラービルドの需要を見ています。モジュラーシステムは、段階的な投資と迅速な稼働目標にもよく適合します。

持続可能な設計の統合と運営者による再生可能エネルギーの採用

持続可能性は、ペルーのデータセンター計画において重要な考慮事項となりつつあります。運営者は、再生可能エネルギーと効率的な冷却を採用することで、エネルギー消費と炭素排出量の削減に焦点を当てています。LEEDやEDGEなどのグリーンビルディング認証は、新しい開発者の間で関心を集めています。太陽エネルギー、風力調達、ピーク負荷調整のためのBESSの利用が増加しています。グリーンインフラに対する政府のインセンティブは、この移行をさらに促進しています。地元の公益事業者も、データセンターパークにクリーンなエネルギーを提供するために提携しています。冷却技術の選択は、水消費と排出削減目標に影響を受けます。ペルーデータセンターインフラ市場は、この意識の変化を反映しており、大規模および中規模施設は、グリーンパワー目標と透明性のある持続可能性指標を組み込んでいます。

企業およびコロケーションスペースにおけるラック密度と仮想化の増加

オペレーターは、スペースとエネルギーを最適化するために高密度ラック構成に移行しています。仮想化とハイパーコンバージドインフラストラクチャの採用により、ラックあたりの電力要件が10 kWを超えるようになっています。コロケーションプロバイダーは、施設のレイアウトと冷却分配をそれに応じて調整しています。ブレードサーバー、GPUベースのシステム、およびAI/MLワークロードは、高密度要件に寄与しています。このシフトは、より強力なエアフローマネジメント、液体冷却オプション、および正確なサーマルゾーニングを要求します。高いラック密度はフットプリントを削減し、不動産のROIを向上させます。企業は、平方フィートあたりのコンピュートを最大化し、ハイブリッド環境をサポートするために仮想化を展開しています。ペルーのデータセンターインフラ市場は、ラックあたりの電力と熱負荷の増加に対応する施設のアップグレードでこれらの変化に応えています。

通信プロバイダーと国内IT企業によるローカライズされたデータセンター投資

国内の通信会社とISPは、デジタルサービスのポートフォリオを拡大するためにデータセンターインフラに積極的に投資しています。これらの企業は、CDN、キャッシング、および5Gエッジアプリケーションをサポートするために、ユーザー人口に近い小規模から中規模の施設を建設しています。IT企業は、自社の施設を開発するか、コロケーション契約に参加して、ホストされたERP、CRM、および分析プラットフォームでクライアントにサービスを提供しています。地域差別化戦略は、二次都市におけるローカライズされたインフラを推進しています。プライベートエクイティとインフラファンドは、スケーラビリティと継続的な収益に焦点を当ててこれらの拡張を支援しています。小規模企業がスケーラブルでありながら手頃なホスティングソリューションを求める中で、マルチテナントモデルの需要が増加しています。ペルーのデータセンターインフラ市場は、全国的なリーチとローカライズされたサービス提供を組み合わせたこの分散モデルをサポートしています。

市場の課題

電力インフラの制限とエネルギーコストの上昇が施設のスケーラビリティに影響

ペルーにおける大規模データセンターの拡張において、電力コストと供給の可用性は主要なボトルネックとなっています。いくつかの地域では、グリッドの回復力とバックアップの冗長性が不足しており、開発者はUPSと発電機の容量に過剰投資を強いられています。エネルギー価格の変動は、OPEXの予測に不確実性をもたらします。規制の障壁は、電力接続の承認を遅らせ、コンプライアンスの複雑さを増加させます。再生可能エネルギーのグリッド統合はまだ初期段階にあり、産業規模の負荷とのシームレスな接続が欠如しています。これにより、展開のタイムラインが遅れ、プロジェクトのROI計算に影響を与えます。電圧の安定性などの電力品質の懸念は、高密度コンピュートの運用に影響を与えます。ペルーのデータセンターインフラ市場は、これらの電力関連の制限に対処するために構造的なグリッドのアップグレードと政策改革を必要としています。

主要インフラセグメントにおける熟練労働力の不足と限られたベンダーエコシステム

ペルーは、ミッションクリティカルなインフラの設計、運用、保守における地元の専門知識の不足に直面しています。電力システム、HVAC設計、および施設の自動化におけるエンジニアリングの才能が不足しています。これにより、外国企業への依存が生じ、プロジェクトコストが増加します。現場でのサポートとコンプライアンス管理のための熟練したスタッフの不足は、運用の稼働時間に影響を与えます。コンテインメントシステム、DCIMソフトウェア、高密度ラックなどの高度なインフラコンポーネントに対するベンダーエコシステムは限られています。輸入依存は、調達サイクルを長引かせ、カスタマイズを制限します。トレーニングと認定プログラムは、増加する労働力需要を満たすには不十分です。ペルーのデータセンターインフラ市場は、ターゲットを絞ったスキル開発と地元のベンダーエコシステムの拡大を必要としています。

市場機会

クラウドネイティブなスタートアップと中小企業のデジタル化がエッジインフラの成長を促進

クラウドネイティブなスタートアップとデジタル変革を遂げる中小企業の増加は、リマ以外の新たな需要ノードを生み出しています。これらの企業は、遅延に敏感なアプリケーションやバックアップサービスのためにローカライズされたエッジインフラを必要としています。二次都市のエッジノードは、リアルタイム分析、eコマース、SaaSプラットフォームをサポートします。サービスプロバイダーは、このセグメントを捉えるためにマイクロデータセンターやコンテナ化ユニットを展開できます。ペルーのデータセンターインフラ市場は、この需要の分散化から利益を得る準備が整っています。

地域データハブの構築と通信インフラのアップグレードのための官民パートナーシップ

政府の地域デジタル化への注力は、データハブへの官民投資の機会を生み出します。インフラ開発者は、強靭で低遅延のデジタルエコシステムを構築するために地方自治体と協力できます。通信バックボーンのアップグレードとスマートシティの取り組みは、分散コンピューティングとストレージの需要を増加させます。投資家は、州の支援を受けた資金を活用して、サービスが行き届いていない地域でのインフラ展開を加速できます。

市場セグメンテーション

インフラタイプ別

ペルーのデータセンターインフラ市場は、稼働時間と冷却需要によって電気および機械インフラで強い牽引力を見せています。電気インフラは、高い電力信頼性要件のために支配的なシェアを持っています。ITおよびネットワークインフラも、サーバー仮想化と高速ネットワーキングの需要の高まりに伴い着実に成長しています。新しい建設がグリーンフィールドとブラウンフィールドの両方の形式で増加するにつれて、土木および構造コンポーネントも成長しています。モジュラーアーキテクチャの採用は、迅速な設置と柔軟な拡張をサポートします。

電気インフラ別

多くの地域で不安定なペルーの電力網のため、無停電電源装置(UPS)システムが電気インフラセグメントを支配しています。ユーティリティサービスのアップグレードが進んでいますが、信頼性のギャップがあるため、BESSや転送スイッチシステムの需要は依然として高いです。電力分配ユニット(PDU)とスマートモニタリングユニットは、ラック密度の増加に伴い成長しています。高度なスイッチギアとスマート負荷分散への投資は、エネルギー使用効率を向上させます。

機械インフラ別

CRACやCRAHなどの冷却ユニットが機械インフラを支配しており、次いで熱管理のためのコンテインメントシステムが続きます。特に空冷式のチラーは、低湿度地域で好まれています。データセンターは、エネルギー使用を最適化するためにホット/コールドアイル構成をますます展開しています。モジュラーポンプと配管システムは、信頼性を向上させ、メンテナンスを容易にします。オペレーターは、施設全体のPUEを改善するためにスマート冷却に投資しています。

土木/構造および建築別

都市部では、耐震性とコスト効率のために鋼鉄フレームを使用したスーパーストラクチャーが建設慣行を支配しています。ほとんどのTier III施設では、上げ床とモジュラー天井が標準です。モジュラー建築システムは、地方での展開で注目を集めています。エンベロープ設計の改善は、熱絶縁と防火安全の遵守を向上させます。ブラウンフィールド再開発が増加するにつれて、基礎とサイト準備の需要が増加しています。

IT & ネットワークインフラによる

サーバーとネットワーク機器は、ITインフラの中で最大の市場シェアを占めています。ラックとエンクロージャーは、特にコロケーションプロバイダーからの安定した需要があります。高速データの需要が高まる中、ファイバーケーブルと光インターコネクトが急速に成長しています。エッジキャッシングとアーカイブサービスの需要により、ストレージインフラも成長しています。全体として、このセグメントは企業のクラウドとSaaSの採用に伴い成長しています。

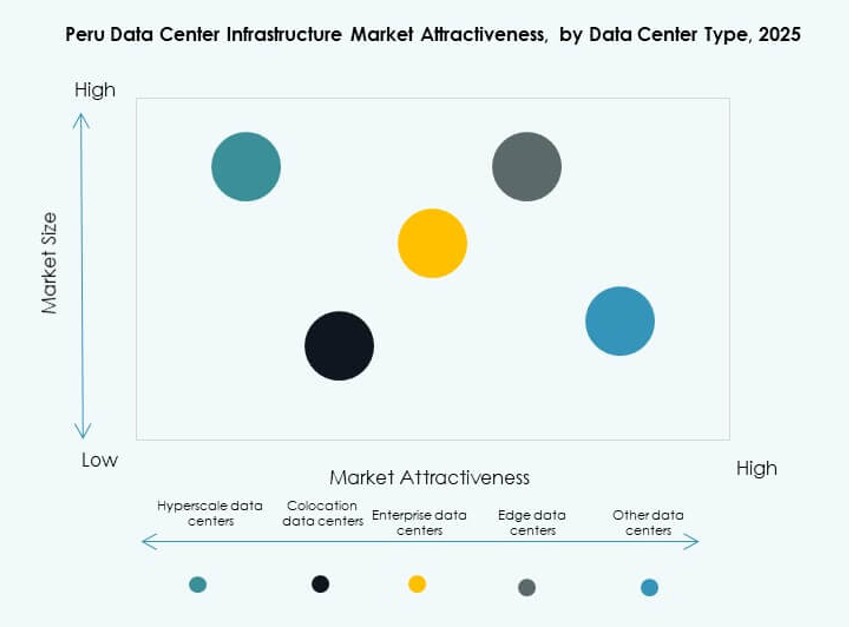

データセンタータイプによる

コロケーションデータセンターは、中規模企業、CDN、通信業界からの需要により市場をリードしています。ハイパースケールプレイヤーは限られていますが、戦略的パートナーシップに関心を示しています。エッジデータセンターは、遠隔地や鉱業地域で成長しています。企業施設はハイブリッドクラウドノードへと進化し続けています。ペルーデータセンターインフラ市場は、さまざまな提供モデルとスケールモデルであらゆるタイプをサポートしています。

提供モデルによる

設計・建設とターンキーモデルは、スピード、コスト、責任の利点から新しい建設で主流となっています。レガシーサイトを更新する企業が増える中、レトロフィットとモジュラーアップグレードが注目されています。建設管理はニッチであり、主に大規模な産業開発者によって使用されています。迅速なセットアップとスケーラビリティが求められるエッジ展開では、モジュラー工場製ソリューションがシェアを拡大しています。

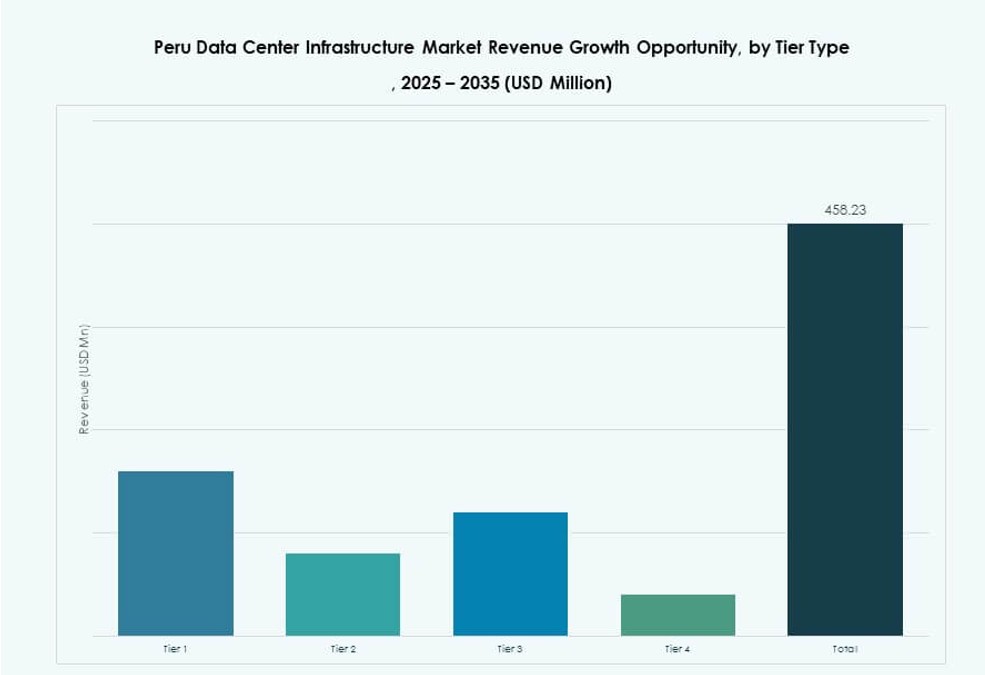

ティアタイプによる

ペルーの企業とコロケーションのニーズに対するコストと信頼性のバランスから、ティアIII施設が主流です。ティアIVはゆっくりと成長していますが、金融と通信の高級クライアントを引き付けています。ティアIIは、災害復旧やセカンダリーノードに対してニッチな関連性を持っています。商業クライアントに対する稼働時間の適合性が低いため、ティアIの存在は最小限です。

地域の洞察

リマ首都圏が市場を支配し、75%以上の収益シェアを占める

リマは、ペルーのビジネス、通信、規制の中心地として、主要なデータセンターハブです。ほとんどの企業、銀行、ITサービス企業がリマから運営しており、信頼性の高いホスティングの需要を促進しています。高い接続性、熟練労働力へのアクセス、発展した不動産が、新しいデータセンターの好ましい場所となっています。リマ地域は、ペルーデータセンターインフラ市場の収益の75%以上を占めています。その海底ケーブルの着地点と強力な電力網がその支配力を強化しています。

アレキパとトルヒーリョが二次データセンター成長ゾーンとして浮上

アレキパやトルヒーリョなどの二次都市は、市場の12〜15%を占め、高い成長可能性を示しています。政府のデジタル化プログラムと産業開発がこれらの地域でのインフラ投資を促進しています。地域の企業は、運営に近いコロケーションサービスを求めています。地方政府は、リマからのサービスを分散化するためにITゾーンの開発を奨励しています。インフラ開発者は、これらの都市でエッジ施設とマイクロデータセンターを模索しています。

- 例えば、Canviaは2023年10月にリマのサンイシドロ地区に3番目のデータセンターを6百万米ドルの施設として開設し、より広範なコロケーションの拡大をサポートしています。

北部とジャングル地域は長期的なエッジ拡張の可能性を提供

アマゾナス、ロレート、および北部の県は依然としてサービスが行き届いておらず、現在の市場シェアの10%未満を占めています。接続性の欠如とインフラの課題が成長を遅らせています。しかし、通信ネットワークの拡大と衛星ブロードバンドが新しいエッジインフラの機会を開きます。将来の成長は地域の経済プログラム、鉱業活動、交通リンクの改善に依存しています。ペルーのデータセンターインフラ市場は、モジュラーおよびモバイルデータセンターフォーマットを通じてここで拡大することができます。

- 例えば、Cirion Technologiesは2023年6月にリマで20MWのデータセンターの建設を開始し、サービスが行き届いていない地域へのモジュラー拡張の可能性を示しています。

競争力のあるインサイト:

- ABB

- Scala Data Centers

- MDC Data Centers

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

ペルーのデータセンターインフラ市場は、グローバルな技術ベンダーと地域のデータセンターオペレーターの混在により、適度な集中を示しています。国際的なプレーヤーは、強力な製品ポートフォリオと実績のある信頼性により、電気、冷却、ITインフラでリードしています。コロケーションの専門家は、企業やクラウドクライアントを引き付けるために、スケーラブルな施設とキャリアニュートラルな設計に焦点を当てています。競争は稼働時間の保証、エネルギー効率、モジュラー展開能力に集中しています。ベンダーは、ターンキーの提供モデル、ライフサイクルサービス、地域のパートナーシップを通じて差別化しています。地域のオペレーターは、近接性、低遅延、国内企業向けのカスタマイズされたソリューションを提供することで競争しています。価格の規律とサービスレベルの保証が契約の決定に影響を与えます。市場は強力なEPC専門知識と長期的なサポート能力を持つ企業を好みます。インフラ設計を効率性、コンプライアンス、将来のスケーラビリティのニーズに合わせる企業を引き続き評価しています。

最近の展開:

- 2025年2月、Vertivはペルーに新しいオフィスを開設し、接続性、AI、5Gの需要増加の中でデータセンター市場の成長を支援しました。

- 2024年10月、GTDはペルーのリマ郊外のルリン地区に20MWのデータセンターを開設し、10,000平方メートルの敷地に2,100平方メートルのホワイトスペースに960キャビネットを備え、5,000万ドルの投資とTier III認証に支えられています。