Executive Resumé:

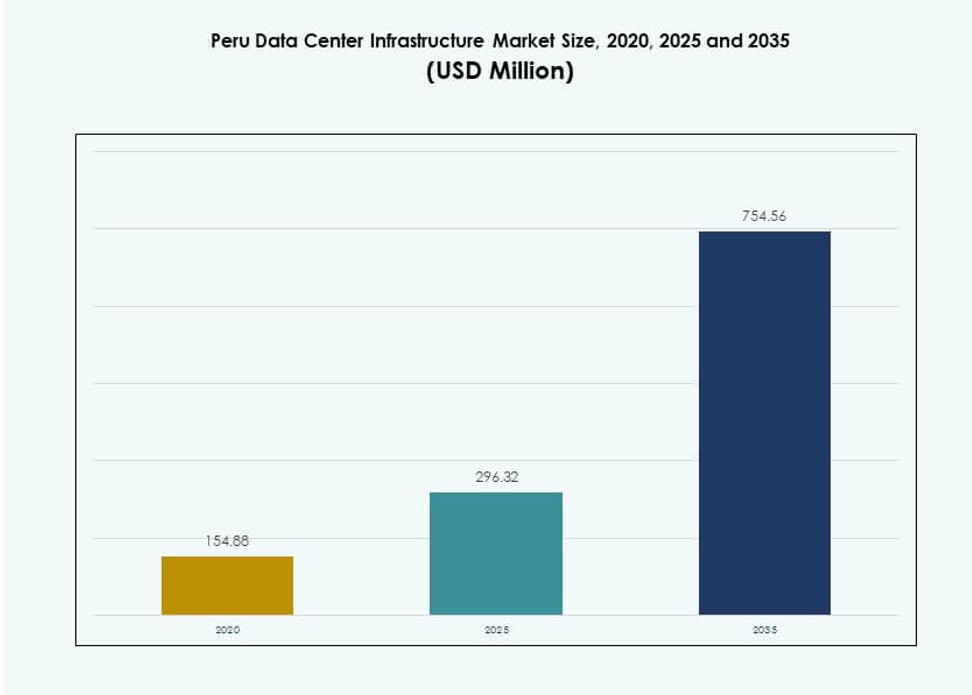

Perus datacenterinfrastrukturmarked blev vurderet til USD 154,88 millioner i 2020 til USD 296,32 millioner i 2025 og forventes at nå USD 754,56 millioner i 2035, med en CAGR på 9,73% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Perus datacenterinfrastrukturmarked størrelse 2025 |

USD 296,32 millioner |

| Perus datacenterinfrastruktur Pakistan, CAGR |

9,73% |

| Perus datacenterinfrastrukturmarked størrelse 2035 |

USD 754,56 millioner |

Markedet drives af voksende digital transformation på tværs af virksomheder, cloud-migration og reguleringsstøtte til datalokalisering. Virksomheder adopterer hybride cloud-modeller og colocation-tjenester for at imødekomme præstations- og overholdelsesbehov. Innovationer inden for strøm- og kølesystemer hjælper operatører med at reducere energiforbrug og forbedre oppetid. Fremstødet mod AI, edge computing og 5G driver også efterspørgslen efter høj-densitets- og lav-latens-infrastruktur. For investorer tilbyder denne sektor stærke afkast understøttet af stigende IT-arbejdsbelastninger og datasuverænitetsregler.

Lima fører markedet på grund af sin etablerede konnektivitet, koncentration af virksomheder og adgang til undersøiske kabler. Sekundære regioner som Arequipa og Trujillo er under udvikling med forbedret infrastruktur og regional forretningsaktivitet. Disse områder tiltrækker edge-implementeringer, især inden for sektorer som minedrift, logistik og telekommunikation. Nordlige og jungleområder forbliver underudviklede, men præsenterer langsigtet potentiale gennem modulære og mobile datacentre. Den geografiske spredning afspejler Perus digitale ekspansion ud over hovedstaden.

Markedsdynamik:

Markedsdrivere

Stigende digitalisering og regeringens skub mod datasuverænitet

Markedet for datacenterinfrastruktur i Peru udvider sig, da virksomheder accelererer digital transformation og cloud-first strategier. Regeringspolitikker, der understøtter lokal datalagringskompliance og digitale offentlige tjenester, skaber langsigtet vækstsynlighed. Det Nationale Digitale Transformationssystem sigter mod at centralisere digital styring, hvilket øger efterspørgslen efter pålidelig datainfrastruktur. Virksomheder øger investeringer i colocation- og virksomhedsfaciliteter for at reducere latens og forbedre servicelevering. Stigningen i e-forvaltning, online skatteindgivelse og offentlig digital registreringsstyring styrker datacentrenes relevans. Lokale lagringsmandater driver også virksomheders præference for hosting i landet. Det regulatoriske fokus tilpasser markedets momentum med digital tillid, sikkerhed og dataintegritet. Infrastrukturudbydere reagerer med Tier III og IV designs for at imødekomme SLA-forventninger og oppetidsstandarder. Markedet for datacenterinfrastruktur i Peru drager direkte fordel af disse nationale initiativer og overholdelsespresset.

- For eksempel indviede Claro Peru sit Tier III datacenter i Lima i december 2023, med et 250 kvm IT-rum med kapacitet til 104 skabe for at understøtte cloud-migration for virksomheder og offentlige enheder.

Øget Cloud- og Colocation-adoption af Lokale Virksomheder og Globale Platforme

Hybrid cloud- og multicloud-modeller vinder indpas på tværs af Perus bank-, detail- og minesektorer. Virksomheder søger fleksibilitet, skalerbarhed og katastrofeberedskab gennem colocation-partnerskaber og managed hosting-modeller. Globale hyperscalers evaluerer landet for fremtidig tilstedeværelse eller indirekte edge-udrulninger. Markedet understøtter edge computing-udrulninger i fjerntliggende og højefterspørgselsområder som minezoner eller telekommunikationsknudepunkter. Cloud-first-indkøb af SMV’er og store virksomheder fremmer investeringer i sikker, kompatibel infrastruktur. Lokale serviceudbydere bygger skalerbare faciliteter for at understøtte SaaS-, IaaS- og DRaaS-platforme. Disse skift skaber en pålidelig indtægtsbase for langsigtede operatører og EPC-entreprenører. Markedet for datacenterinfrastruktur i Peru ser øget CAPEX fra neutrale udbydere og teleselskaber, der sigter mod at diversificere indtægter fra traditionelle forbindelsestjenester. Dette colocation-ledede økosystem understøtter accelereret cloud-migration og regional konkurrenceevne.

Teknologiske Fremskridt i Effektivitet af Strøm- og Køleinfrastruktur

Stigende energipriser og bæredygtighedspres driver Peru-baserede operatører til at vedtage energieffektive elektriske og mekaniske infrastrukturer. Tier III og Tier IV datacentre fokuserer på at integrere batterienergilagringssystemer (BESS), smarte UPS’er og modulære PDU’er for at forbedre oppetiden. Intelligent strømstyring og realtidsenergiovervågning hjælper med at reducere operationel risiko og omkostninger. Kølesystemer skifter til indirekte evaporative modeller og hot/cold aisle containment for at reducere PUE-forhold. Disse innovationer forbedrer omkostningseffektivitet, miljømæssig bæredygtighed og SLA-overholdelse. Bygherrer bruger præfabrikerede og modulære mekaniske enheder for hastighed, fleksibilitet og integration. AI-baserede energioptimeringsplatforme bliver også afprøvet i større udrulninger. Markedet for datacenterinfrastruktur i Peru omfavner disse energicentrerede innovationer for at sænke TCO og overholde miljønormer.

- For eksempel integrerer Claro Perus facilitet i Lima vedvarende energicertificering fra Luz del Sur-distributøren, hvilket sikrer energieffektive operationer på tværs af sin kapacitet på 104 skabe.

Strategisk Forretningsrelevans Drevet af Regional Forbindelse og Latensbehov

Med den voksende efterspørgsel efter digitale platforme styrker Perus geografiske position sin rolle som et regionalt edge-knudepunkt. Dets undersøiske kabelforbindelser til Chile og USA forbedrer den internationale båndbredde, mens forbedringer af fiber-rygraden reducerer latenstiden for interne arbejdsbyrder. Finansielle tjenester, sundhedspleje og detailhandel driver den lokale lagerbehov for hurtigere transaktions- og applikationsydelse. Latenstidsfølsomme applikationer som fintech, videostreaming og logistikautomatisering er afhængige af lokaliseret beregning. Peru Data Center Infrastructure Market fungerer som en regional node for at reducere datatransferflaskehalse og forbedre brugeroplevelsen. Internationale indholdsudbydere, CDNs og teleoperatører målretter markedet for at implementere infrastruktur med lav latenstid. Perus blanding af konnektivitet, politisk stabilitet og efterspørgselsdensitet gør det til en strategisk investeringszone for investorer og infrastrukturaktører.

Markedstendenser

Modulær og præfabrikeret konstruktion vinder fremdrift på tværs af edge og mellemstore byggerier

Datacenterudviklere skifter i stigende grad mod modulær konstruktion for at reducere byggetid, omkostninger og kompleksitet. Præfabrikerede enheder muliggør ensartet kvalitetskontrol og hurtigere implementering, især i fjerntliggende regioner med begrænset kvalificeret arbejdskraft. Disse enheder forenkler integrationen på tværs af strøm-, køle- og netværkslag. Modulære implementeringer understøtter også trinvis kapacitetsudvidelse baseret på efterspørgsel. Præfab-designs vinder præference i Tier II og III byer for at understøtte regionale virksomheders arbejdsbyrder. Producenter skalerer tilbud til at inkludere strømskider, integrerede køleblokke og rack-klare moduler. Peru Data Center Infrastructure Market oplever efterspørgsel efter modulære byggerier for at understøtte edge computing, katastrofegendannelse og modernisering af regeringsinfrastruktur. Modulære systemer passer også godt til faseinvesteringer og hurtige idriftsættelsesmål.

Bæredygtig designintegration og vedtagelse af vedvarende energi af operatører

Bæredygtighed bliver en nøgleovervejelse i Perus datacenterplanlægning. Operatører fokuserer på at reducere energiforbrug og CO2-aftryk ved at vedtage vedvarende energi og effektiv køling. Grøn bygningscertificering, såsom LEED eller EDGE, vinder interesse blandt nye udviklere. Brug af solenergi, vindkilder og BESS til spidsbelastningsudligning er stigende. Regeringsincitamenter for grøn infrastruktur fremmer yderligere denne overgang. Lokale forsyningsselskaber samarbejder også for at levere renere energi til datacenterparker. Valg af køleteknologi påvirkes af vandforbrug og mål for reduktion af emissioner. Peru Data Center Infrastructure Market afspejler dette skift i tankegang, med store og mellemstore faciliteter, der inkorporerer grønne energimål og gennemsigtige bæredygtighedsmetrikker.

Øget racktæthed og virtualisering i virksomheders og colocation-rum

Operatører overgår til høj-densitets rack-konfigurationer for at optimere plads og energi. Virtualisering og hyperkonvergeret infrastruktur adoption presser rack-strømkravene ud over 10 kW pr. rack. Colocation-udbydere tilpasser faciliteternes layout og kølefordeling tilsvarende. Blade-servere, GPU-baserede systemer og AI/ML-arbejdsbelastninger bidrager til højere densitetskrav. Dette skift kræver stærkere luftstrømsstyring, væskekølingsmuligheder og præcis termisk zonering. Højere rack-densitet reducerer fodaftryk og forbedrer ROI på fast ejendom. Virksomheder implementerer virtualisering for at maksimere beregning pr. kvadratfod og understøtte hybride miljøer. Det peruvianske datacenterinfrastrukturmarked reagerer på disse skift med facilitetopgraderinger, der imødekommer stigende strøm- og varmebelastninger pr. rack.

Lokaliseret datacenterinvestering af telekommunikationsudbydere og indenlandske IT-virksomheder

Indenlandske telekommunikationsselskaber og internetudbydere investerer aktivt i datacenterinfrastruktur for at udvide digitale serviceporteføljer. Disse virksomheder bygger små til mellemstore faciliteter tættere på brugerpopulationer for at understøtte CDN, caching og 5G edge-applikationer. IT-virksomheder udvikler deres egne faciliteter eller indgår colocation-aftaler for at betjene kunder med hostede ERP-, CRM- og analyseplatforme. Regionale differentieringsstrategier driver lokaliseret infrastruktur i sekundære byer. Private equity og infrastrukturfonde støtter disse udvidelser med fokus på skalerbarhed og tilbagevendende indtægter. Efterspørgslen efter multi-lejer-modeller stiger, da små virksomheder søger skalerbare, men overkommelige hostingløsninger. Det peruvianske datacenterinfrastrukturmarked understøtter denne distribuerede model, der kombinerer national rækkevidde med lokaliseret servicelevering.

Markedsudfordringer

Begrænsninger i strøm-infrastruktur og stigende energipriser påvirker facilitetsskalerbarhed

Elektricitetsomkostninger og tilgængelighed forbliver nøgleflaskehalse for storskala datacenterudvidelse i Peru. Flere regioner mangler netværksmodstandsdygtighed og backup-redundans, hvilket tvinger udviklere til at overinvestere i UPS og generator kapacitet. Fluktuerende energipriser skaber usikkerhed i OPEX-prognoser. Reguleringsmæssige barrierer forsinker godkendelser af strømforbindelser og øger kompleksiteten i overholdelse. Netværksintegration af vedvarende energi er stadig i de tidlige faser og mangler problemfri sammenkobling med industrielle belastninger. Dette forsinker implementeringstidslinjer og påvirker projektets ROI-beregninger. Strømkvalitetsproblemer, såsom spændingsstabilitet, påvirker høj-densitets beregningsoperationer. Det peruvianske datacenterinfrastrukturmarked kræver strukturelle netværksopgraderinger og politiske reformer for at adressere disse strømrelaterede begrænsninger.

Mangel på kvalificeret arbejdskraft og begrænset leverandørøkosystem i nøgleinfrastruktursegmenter

Peru står over for en mangel på lokal ekspertise inden for design, drift og vedligeholdelse af missionkritisk infrastruktur. Ingeniørtalent inden for strømsystemer, HVAC-design og facilitetautomatisering er i kort forsyning. Dette fører til afhængighed af udenlandske virksomheder og øger projektomkostningerne. Mangel på kvalificeret personale til on-site support og overholdelsesstyring påvirker driftsoppetid. Leverandørøkosystemet er begrænset for avancerede infrastrukturkomponenter som indeslutningssystemer, DCIM-software og høj-densitets racks. Importafhængighed skaber længere indkøbscyklusser og begrænser tilpasning. Uddannelses- og certificeringsprogrammer er utilstrækkelige til at imødekomme den voksende efterspørgsel efter arbejdskraft. Det peruvianske datacenterinfrastrukturmarked kræver målrettet kompetenceudvikling og udvidelse af det lokale leverandørøkosystem.

Markedsmuligheder

Fremvoksende Cloud-Native Startups og SMV-Digitalisering Driver Vækst i Edge-Infrastruktur

En stigning i cloud-native startups og digitalt transformerende SMV’er skaber nye efterspørgselsknudepunkter uden for Lima. Disse virksomheder kræver lokaliseret edge-infrastruktur til latency-følsomme applikationer og backup-tjenester. Edge-knudepunkter i sekundære byer understøtter realtidsanalyse, e-handel og SaaS-platforme. Tjenesteudbydere kan implementere mikrodatacentre eller containeriserede enheder for at fange dette segment. Peru Data Center Infrastructure Market er klar til at drage fordel af denne decentralisering af efterspørgslen.

Offentligt-private Partnerskaber til at Bygge Regionale Datahubs og Opgradere Telekommunikationsinfrastruktur

Regeringens fokus på regional digitalisering skaber muligheder for offentligt-private investeringer i datahubs. Infrastrukturudviklere kan samarbejde med kommuner for at bygge robuste, lav-latency digitale økosystemer. Opgraderinger af telekommunikationsrygraden og smart city-initiativer øger efterspørgslen efter distribueret beregning og lagring. Investorer kan udnytte statsstøttede midler til at fremskynde infrastrukturudrulning i underforsynede områder.

Markedssegmentering

Efter Infrastrukturtype

Peru Data Center Infrastructure Market oplever stærk fremdrift inden for elektrisk og mekanisk infrastruktur, drevet af oppetid og kølebehov. Elektrisk infrastruktur har den dominerende andel på grund af høje krav til strømpålidelighed. IT- og netværksinfrastruktur vokser også støt med stigende behov for servervirtualisering og højhastighedsnetværk. Civile og strukturelle komponenter vokser, da nye byggerier stiger i både greenfield- og brownfield-formater. Modular arkitektur adoption understøtter hurtig installation og fleksibel udvidelse.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) dominerer det elektriske infrastruktursegment på grund af Perus ustabile net i mange områder. Opgraderinger af forsyningstjenester stiger, men pålidelighedshuller holder efterspørgslen høj for BESS og overførselsswitchsystemer. Strømfordelingsenheder (PDU’er) og smarte overvågningsenheder ser vækst med højere racktætheder. Investering i avancerede koblingsudstyr og smart belastningsbalancering forbedrer energieffektiviteten.

Efter Mekanisk Infrastruktur

Køleenheder som CRAC og CRAH dominerer mekanisk infrastruktur, efterfulgt af indeslutningssystemer til termisk styring. Kølere, især luftkølede, foretrækkes i lavfugtighedsområder. Datacentre implementerer i stigende grad hot/cold aisle-konfigurationer for at optimere energiforbruget. Modulare pumpe- og rørsystemer forbedrer pålidelighed og letter vedligeholdelse. Operatører investerer i smart køling for at forbedre PUE på tværs af faciliteter.

Efter Civil / Strukturel & Arkitektonisk

Superstrukturer ved brug af stålkonstruktioner dominerer byggepraksis i byzoner på grund af seismisk modstandsdygtighed og omkostningseffektivitet. Hævede gulve og modulære lofter er standard i de fleste Tier III-faciliteter. Modulære byggesystemer vinder frem i landlige udrulninger. Forbedringer i klimaskalsdesign forbedrer termisk isolering og brandsikkerhedsoverholdelse. Fundamenter og forberedelse af byggepladser øger efterspørgslen, da brownfield-udvikling stiger.

Efter IT & Netværksinfrastruktur

Server- og netværksudstyr har den største markedsandel inden for IT-infrastruktur. Racks og kabinetter oplever stabil efterspørgsel, især fra colocation-udbydere. Fiberkabler og optiske forbindelser vokser hurtigt på grund af stigende behov for højhastighedsdata. Lagringsinfrastruktur vokser med efterspørgslen efter edge caching og arkivtjenester. Samlet set vokser dette segment med virksomheders cloud- og SaaS-adoption.

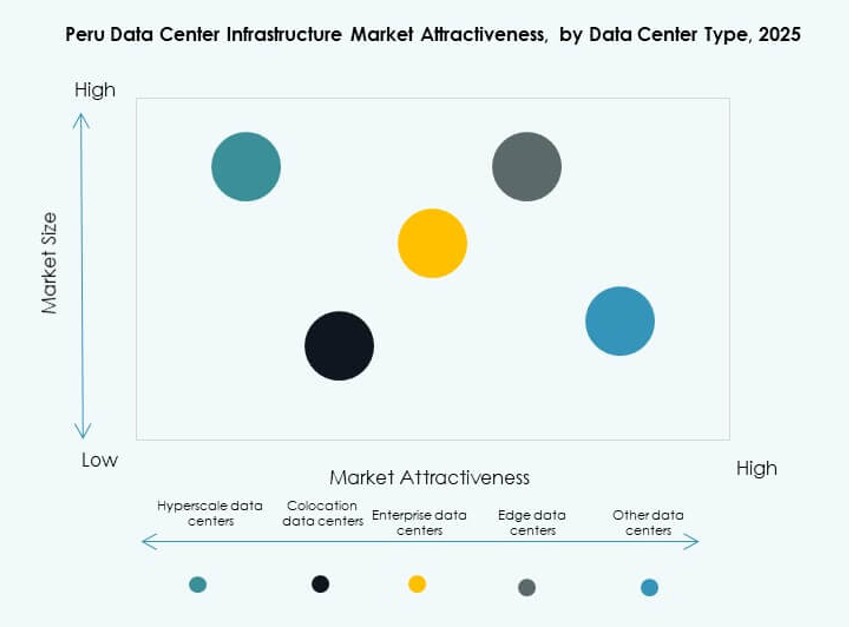

Efter Datacenter Type

Colocation-datacentre fører markedet på grund af efterspørgsel fra mellemstore virksomheder, CDN’er og telekommunikation. Hyperscale-aktører er begrænsede, men viser interesse i strategiske partnerskaber. Edge-datacentre vokser i fjerntliggende og mineområder. Virksomhedsfaciliteter fortsætter med at udvikle sig til hybride cloud-noder. Peru Data Center Infrastructure Market understøtter alle typer med varierende leverings- og skalamodeller.

Efter Leveringsmodel

Design-build og turnkey-modeller dominerer nybyggeri på grund af fordele ved hastighed, omkostninger og ansvarlighed. Retrofit og modulære opgraderinger vinder frem, da virksomheder opdaterer ældre lokationer. Byggestyring forbliver niche, mest brugt af store industrielle udviklere. Modulære fabrikationsløsninger vinder andel i edge-implementeringer, der kræver hurtig opsætning og skalerbarhed.

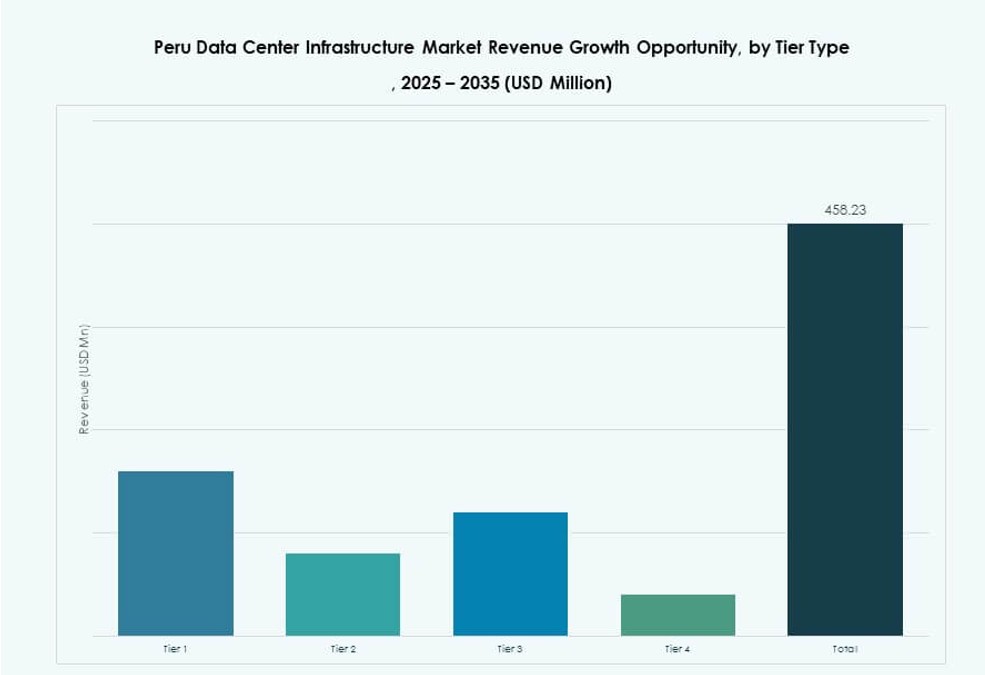

Efter Tier Type

Tier III-faciliteter dominerer på grund af deres balance mellem omkostninger og pålidelighed for Perus virksomheders og colocation-behov. Tier IV vokser langsomt, men tiltrækker high-end kunder inden for finans og telekommunikation. Tier II har niche-relevans for katastrofeberedskab eller sekundære noder. Tier I-tilstedeværelse er minimal på grund af lav oppetidsegnethed for kommercielle kunder.

Regionale Indsigter

Lima Metropolitan Region Dominerer Markedet med Over 75% Indtægtsandel

Lima er det primære datacenterknudepunkt på grund af sin rolle som Perus forretnings-, telekommunikations- og reguleringshovedstad. De fleste virksomheder, banker og IT-tjenestefirmaer opererer fra Lima, hvilket driver efterspørgslen efter pålidelig hosting. Høj konnektivitet, adgang til kvalificeret arbejdskraft og udviklet fast ejendom gør det til det foretrukne sted for nye datacentre. Lima-regionen bidrager med over 75% af Peru Data Center Infrastructure Market-indtægterne. Dens undersøiske kabel-landepladser og robuste elnet styrker dens dominans.

Arequipa og Trujillo Vokser Frem som Sekundære Datacenter Vækstzoner

Sekundære byer som Arequipa og Trujillo tegner sig for 12–15% af markedet og viser stort vækstpotentiale. Regeringens digitaliseringsprogrammer og industriel udvikling driver infrastrukturinvesteringer i disse zoner. Regionale virksomheder søger colocation-tjenester tættere på deres operationer. Lokale regeringer opmuntrer til udvikling af IT-zoner for at decentralisere tjenester fra Lima. Infrastrukturudviklere udforsker edge-faciliteter og mikrodatacentre i disse byer.

- For eksempel åbnede Canvia sit tredje datacenter i Limas San Isidro-område i oktober 2023 som en facilitet til USD 6 millioner, der understøtter bredere colocation-udvidelse.

Nordlige og Jungle Regioner Tilbyder Langsigtet Edge Udvidelsespotentiale

Amazonas, Loreto og de nordlige departementer er fortsat underforsynede og repræsenterer under 10% af den nuværende markedsandel. Manglende forbindelse og infrastrukturelle udfordringer bremser væksten. Dog åbner udvidelse af telenetværk og satellitbredbånd nye muligheder for edge-infrastruktur. Fremtidig vækst afhænger af regionale økonomiske programmer, minedrift og forbedrede transportforbindelser. Markedet for datacenterinfrastruktur i Peru kan udvides her gennem modulære og mobile datacenterformater.

- For eksempel påbegyndte Cirion Technologies opførelsen af et 20MW datacenter i Lima i juni 2023, hvilket signalerer potentiale for modulære udvidelser til underforsynede regioner.

Konkurrenceindsigter:

- ABB

- Scala Data Centers

- MDC Data Centers

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Markedet for datacenterinfrastruktur i Peru viser moderat koncentration med en blanding af globale teknologileverandører og regionale datacenteroperatører. Internationale aktører fører inden for elektrisk, køling og IT-infrastruktur på grund af stærke produktporteføljer og dokumenteret pålidelighed. Colocation-specialister fokuserer på skalerbare faciliteter og carrier-neutrale designs for at tiltrække virksomhedskunder og cloud-klienter. Konkurrencen centrerer sig om oppetidsgaranti, energieffektivitet og modulær implementeringsevne. Leverandører differentierer sig gennem turnkey-leveringsmodeller, livscyklusservices og lokale partnerskaber. Regionale operatører konkurrerer ved at tilbyde nærhed, lavere latenstid og skræddersyede løsninger til indenlandske virksomheder. Prisdiciplin og service-niveau garantier påvirker kontraktbeslutninger. Markedet favoriserer virksomheder med stærk EPC-ekspertise og langvarig supportkapacitet. Det fortsætter med at belønne firmaer, der tilpasser infrastrukturdesign med effektivitet, overholdelse og fremtidige skalerbarhedsbehov.

Seneste udviklinger:

- I februar 2025 åbnede Vertiv nye kontorer i Peru for at støtte væksten i datacentermarkedet midt i stigende efterspørgsel efter forbindelse, AI og 5G.

- I oktober 2024 åbnede GTD sit 20MW datacenter i Lurín-området uden for Lima, Peru, med 960 kabinetter på 2.100 kvm hvidt rum på en 10.000 kvm grund, understøttet af en investering på $50 millioner og Tier III-certificering.