Sammanfattning:

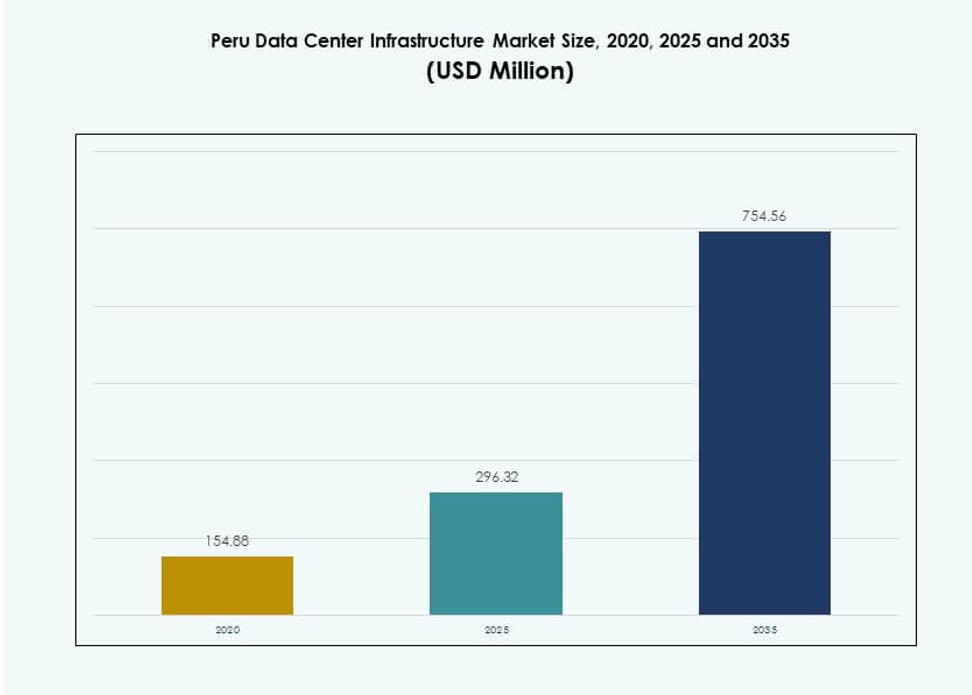

Marknadsstorleken för Peru Data Center Infrastructure värderades till 154,88 miljoner USD år 2020 och förväntas nå 296,32 miljoner USD år 2025 och 754,56 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,73% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Peru Data Center Infrastructure 2025 |

296,32 miljoner USD |

| Peru Data Center Infrastructure Pakistan , CAGR |

9,73% |

| Marknadsstorlek för Peru Data Center Infrastructure 2035 |

754,56 miljoner USD |

Marknaden drivs av växande digital transformation inom företag, molnmigration och regulatoriskt stöd för datalokalisering. Företag antar hybridmolnmodeller och colocation-tjänster för att möta prestanda- och efterlevnadsbehov. Innovationer inom kraft- och kylsystem hjälper operatörer att minska energianvändningen och förbättra drifttiden. Drivkraften mot AI, edge computing och 5G ökar också efterfrågan på högdensitets- och låglatensinfrastruktur. För investerare erbjuder denna sektor stark avkastning stödd av ökande IT-arbetsbelastningar och regleringar för datasuveränitet.

Lima leder marknaden tack vare sin etablerade anslutning, koncentration av företag och tillgång till undervattenskablar. Sekundära regioner som Arequipa och Trujillo växer fram med förbättrad infrastruktur och regional affärsaktivitet. Dessa områden lockar edge-implementeringar, särskilt inom sektorer som gruvdrift, logistik och telekom. Norra och djungelregionerna är fortfarande underutvecklade men erbjuder långsiktig potential genom modulära och mobila datacenter. Den geografiska spridningen speglar Perus digitala expansion bortom huvudstaden.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad digitalisering och regeringens satsning på datasuveränitet

Marknaden för datacenterinfrastruktur i Peru expanderar när företag påskyndar digital transformation och moln-först-strategier. Regeringspolitik som stöder efterlevnad av lokal datalagring och digitala offentliga tjänster skapar långsiktig tillväxtsynlighet. Det nationella digitala transformationssystemet syftar till att centralisera digital styrning, vilket ökar efterfrågan på tillförlitlig datainfrastruktur. Företag ökar investeringar i colocation och företagsanläggningar för att minska latens och förbättra tjänsteleveransen. Ökningen av e-förvaltning, online skattedeklarationer och hantering av offentliga digitala register stärker datacentrens relevans. Lokala lagringsmandat driver också företags preferens för värd i landet. Det regulatoriska fokuset anpassar marknadens momentum med digitalt förtroende, säkerhet och dataintegritet. Infrastrukturleverantörer svarar med Tier III och IV-design för att möta SLA-förväntningar och drifttidsstandarder. Marknaden för datacenterinfrastruktur i Peru drar direkt nytta av dessa nationella initiativ och efterlevnadstryck.

- Till exempel invigde Claro Peru sitt Tier III-datacenter i Lima i december 2023, med ett 250 kvm IT-rum med kapacitet för 104 skåp för att stödja molnmigration för företag och offentliga enheter.

Ökad adoption av moln och colocation av lokala företag och globala plattformar

Hybridmoln och multicloud-modeller får genomslag inom Perus bank-, detaljhandels- och gruvsektorer. Företag söker flexibilitet, skalbarhet och katastrofberedskap genom colocation-partnerskap och modeller för hanterad värd. Globala hyperscalers utvärderar landet för framtida närvaro eller indirekta edge-distributioner. Marknaden stöder edge computing-utbyggnader i avlägsna och högdemandområden som gruvzoner eller telekomnav. Moln-först-upphandling av små och medelstora företag och stora företag främjar investeringar i säker, efterlevnadskompatibel infrastruktur. Lokala tjänsteleverantörer bygger skalbara anläggningar för att stödja SaaS-, IaaS- och DRaaS-plattformar. Dessa förändringar skapar en tillförlitlig intäktsbas för långsiktiga operatörer och EPC-entreprenörer. Marknaden för datacenterinfrastruktur i Peru ser ökad CAPEX från neutrala leverantörer och telekomföretag som syftar till att diversifiera intäkter från traditionella anslutningstjänster. Detta colocation-ledda ekosystem stöder accelererad molnmigration och regional konkurrenskraft.

Teknologiska framsteg inom effektivitet för kraft- och kylinfrastruktur

Stigande energikostnader och hållbarhetstryck driver operatörer baserade i Peru att anta energieffektiv elektrisk och mekanisk infrastruktur. Tier III och Tier IV-datacenter fokuserar på att integrera batterienergilagringssystem (BESS), smarta UPS och modulära PDU:er för att förbättra drifttiden. Intelligent kraftdirigering och realtidsövervakning av energi hjälper till att minska operativ risk och kostnad. Kylsystem skiftar till indirekta evaporativa modeller och varm/kall gånginnehållning för att minska PUE-förhållanden. Dessa innovationer förbättrar kostnadseffektivitet, miljöhållbarhet och SLA-efterlevnad. Byggare använder prefabricerade och modulära mekaniska enheter för hastighet, flexibilitet och integration. AI-baserade energianpassningsplattformar testas också i större distributioner. Marknaden för datacenterinfrastruktur i Peru omfamnar dessa energicentrerade innovationer för att sänka TCO och följa miljönormer.

- Till exempel integrerar Claro Perus anläggning i Lima förnybar energicertifiering från Luz del Sur-distributören, vilket säkerställer energieffektiv drift över dess kapacitet på 104 skåp.

Strategisk affärsrelevans driven av regional anslutning och latensbehov

Med den växande efterfrågan på digitala plattformar stärker Perus geografiska position sin roll som en regional edge-hubb. Dess undervattenskablar till Chile och USA förbättrar den internationella bandbredden, medan förbättringar av fiberstommen minskar latensen för interna arbetsbelastningar. Finanssektorn, hälso- och sjukvården samt detaljhandeln driver den lokala lagringsbehovet för snabbare transaktioner och applikationsprestanda. Latenskänsliga applikationer som fintech, videostreaming och logistikautomation är beroende av lokaliserad datorkraft. Peru Data Center Infrastructure Market fungerar som en regional nod för att minska flaskhalsar i datatransfer och förbättra användarupplevelsen. Internationella innehållsleverantörer, CDN:er och telekomoperatörer riktar sig mot marknaden för att implementera infrastruktur med låg latens. Perus blandning av anslutningsmöjligheter, politisk stabilitet och efterfrågetäthet gör det till en strategisk investeringszon för investerare och infrastrukturaktörer.

Marknadstrender

Modulär och Prefabricerad Konstruktion Får Fäste i Edge och Medelstora Byggnader

Datacenterutvecklare skiftar i allt högre grad mot modulär konstruktion för att minska byggtid, kostnad och komplexitet. Prefabricerade enheter möjliggör konsekvent kvalitetskontroll och snabbare implementering, särskilt i avlägsna regioner med begränsad tillgång till kvalificerad arbetskraft. Dessa enheter förenklar integrationen över kraft-, kyl- och nätverkslager. Modulära implementeringar stödjer också inkrementell kapacitetsutbyggnad baserat på efterfrågan. Prefab-design föredras i Tier II och III-städer för att stödja regionala företagsarbetsbelastningar. Tillverkare skalar erbjudanden för att inkludera kraftskidor, integrerade kylblock och rackfärdiga moduler. Peru Data Center Infrastructure Market ser efterfrågan på modulära byggen för att stödja edge computing, katastrofåterhämtning och modernisering av statlig infrastruktur. Modulära system stämmer också väl överens med stegvisa investeringar och snabba driftsättningsmål.

Integrering av Hållbar Design och Användning av Förnybar Energi av Operatörer

Hållbarhet blir en nyckelfaktor i Perus datacenterplanering. Operatörer fokuserar på att minska energiförbrukning och koldioxidavtryck genom att använda förnybar energi och effektiv kylning. Certifiering för gröna byggnader, såsom LEED eller EDGE, väcker intresse bland nya utvecklare. Användningen av solenergi, vindkraft och BESS för att balansera topplast ökar. Statliga incitament för grön infrastruktur uppmuntrar ytterligare denna övergång. Lokala energibolag samarbetar också för att tillhandahålla renare energi till datacenterparker. Valet av kylteknik påverkas av vattenförbrukning och mål för minskning av utsläpp. Peru Data Center Infrastructure Market speglar denna förändring i tänkesätt, med stora och medelstora anläggningar som införlivar mål för grön energi och transparenta hållbarhetsmått.

Ökad Racktäthet och Virtualisering i Företags- och Colocationutrymmen

Operatörer övergår till högdensitetsrackkonfigurationer för att optimera utrymme och energi. Virtualisering och adoption av hyperkonvergerad infrastruktur driver rackens effektbehov bortom 10 kW per rack. Colocation-leverantörer anpassar anläggningslayouter och kylfördelning därefter. Bladservrar, GPU-baserade system och AI/ML-arbetsbelastningar bidrar till högre densitetskrav. Denna förändring kräver starkare luftflödeshantering, vätskekylningsalternativ och exakt termisk zonindelning. Högre rackdensitet minskar fotavtrycket och förbättrar avkastningen på fastigheter. Företag implementerar virtualisering för att maximera beräkningskapaciteten per kvadratfot och stödja hybrida miljöer. Marknaden för datacenterinfrastruktur i Peru svarar på dessa förändringar med anläggningsuppgraderingar som rymmer ökande effekt- och värmelaster per rack.

Lokaliserad investering i datacenter av telekomleverantörer och inhemska IT-företag

Inhemska telekomföretag och internetleverantörer investerar aktivt i datacenterinfrastruktur för att utöka digitala tjänsteportföljer. Dessa företag bygger små till medelstora anläggningar närmare användarpopulationer för att stödja CDN, caching och 5G edge-applikationer. IT-företag utvecklar sina egna anläggningar eller ingår colocation-avtal för att betjäna kunder med värd-ERP, CRM och analysplattformar. Regionala differentieringsstrategier driver lokaliserad infrastruktur i sekundära städer. Private equity och infrastruktur-fonder stöder dessa expansioner med fokus på skalbarhet och återkommande intäkter. Efterfrågan på fleranvändarmodeller ökar när småföretag söker skalbara men ändå prisvärda hostinglösningar. Marknaden för datacenterinfrastruktur i Peru stödjer denna distribuerade modell som kombinerar nationell räckvidd med lokaliserad tjänsteleverans.

Marknadsutmaningar

Begränsningar i kraftinfrastruktur och stigande energikostnader påverkar anläggningens skalbarhet

Elkostnad och tillgänglighet förblir viktiga flaskhalsar för storskalig datacenterexpansion i Peru. Flera regioner saknar nätverksresiliens och backupredundans, vilket tvingar utvecklare att överinvestera i UPS och generatorer. Fluktuerande energipriser skapar osäkerhet i OPEX-prognoser. Regulatoriska hinder fördröjer godkännanden av strömanslutningar och ökar efterlevnadskomplexiteten. Nätverksintegration av förnybar energi är fortfarande i ett tidigt skede och saknar sömlös sammankoppling med industriella laster. Detta saktar ner implementeringstidslinjer och påverkar projektens avkastningsberäkningar. Kvalitetsproblem med ström, såsom spänningsstabilitet, påverkar högdensitetsberäkningar. Marknaden för datacenterinfrastruktur i Peru kräver strukturella nätverksuppgraderingar och politiska reformer för att hantera dessa kraftrelaterade begränsningar.

Brist på kvalificerad arbetskraft och begränsat leverantörekosystem inom nyckelinfrastruktursegment

Peru står inför en brist på lokal expertis inom design, drift och underhåll av kritisk infrastruktur. Ingenjörstalang inom kraftsystem, HVAC-design och anläggningsautomation är i kort leverans. Detta leder till beroende av utländska företag och ökar projektkostnaderna. Brist på kvalificerad personal för support på plats och efterlevnadshantering påverkar drifttiden. Leverantörekosystemet är begränsat för avancerade infrastrukturkomponenter som inneslutningssystem, DCIM-programvara och högdensitetsrack. Importberoende skapar längre upphandlingscykler och begränsar anpassning. Utbildnings- och certifieringsprogram är otillräckliga för att möta den växande arbetskraftsefterfrågan. Marknaden för datacenterinfrastruktur i Peru kräver riktad kompetensutveckling och expansion av det lokala leverantörekosystemet.

Marknadsmöjligheter

Framväxande molnbaserade startups och digitalisering av små och medelstora företag driver tillväxten av edge-infrastruktur

En ökning av molnbaserade startups och digitalt transformerande små och medelstora företag skapar nya efterfrågepunkter utanför Lima. Dessa företag kräver lokaliserad edge-infrastruktur för latenskänsliga applikationer och backup-tjänster. Edge-noder i sekundära städer stödjer realtidsanalys, e-handel och SaaS-plattformar. Tjänsteleverantörer kan distribuera mikrodatacenter eller containeriserade enheter för att fånga denna marknadsdel. Marknaden för datacenterinfrastruktur i Peru är redo att dra nytta av denna decentralisering av efterfrågan.

Offentlig-privata partnerskap för att bygga regionala datahubbar och uppgradera telekominfrastruktur

Regeringens fokus på regional digitalisering skapar möjligheter för offentlig-privata investeringar i datahubbar. Infrastrukturutvecklare kan samarbeta med kommuner för att bygga motståndskraftiga, låglatens digitala ekosystem. Uppgraderingar av telekomnät och initiativ för smarta städer ökar efterfrågan på distribuerad datorkraft och lagring. Investerare kan utnyttja statligt stödd finansiering för att påskynda infrastrukturutbyggnaden i underbetjänade områden.

Marknadssegmentering

Efter infrastrukturtyp

Marknaden för datacenterinfrastruktur i Peru ser stark dragkraft i elektrisk och mekanisk infrastruktur, drivet av krav på drifttid och kylning. Elektrisk infrastruktur har den dominerande andelen på grund av höga krav på strömförsörjningens tillförlitlighet. IT- och nätverksinfrastruktur växer också stadigt, med ökande behov av servervirtualisering och höghastighetsnätverk. Civila och strukturella komponenter växer när nya byggen ökar i både gröna och bruna fältformat. Antagandet av modulär arkitektur stöder snabb installation och flexibel expansion.

Efter elektrisk infrastruktur

Avbrottsfri kraftförsörjning (UPS) dominerar den elektriska infrastruktursegmentet på grund av Perus instabila nät i många områden. Uppgraderingar av verktygstjänster ökar, men tillförlitlighetsluckor håller efterfrågan hög för BESS och överföringsbrytarsystem. Kraftdistributionsenheter (PDU) och smarta övervakningsenheter ser tillväxt med högre racktäthet. Investeringar i avancerade ställverk och smart lastbalansering förbättrar energieffektiviteten.

Efter mekanisk infrastruktur

Kylaggregat som CRAC och CRAH dominerar den mekaniska infrastrukturen, följt av inneslutningssystem för termisk hantering. Kylare, särskilt luftkylda, föredras i låg luftfuktighetsregioner. Datacenter distribuerar i allt högre grad konfigurationer med varma/kalla gångar för att optimera energianvändningen. Modulära pump- och rörsystem förbättrar tillförlitligheten och underlättar underhåll. Operatörer investerar i smart kylning för att förbättra PUE över anläggningar.

Efter civil/strukturell & arkitektonisk

Superstrukturer med stålramar dominerar byggpraxis i urbana områden på grund av seismisk motståndskraft och kostnadseffektivitet. Upphöjda golv och modulära tak är standard i de flesta Tier III-anläggningar. Modulära byggsystem får dragkraft i landsbygdsutbyggnader. Förbättringar i höljesdesign förbättrar termisk isolering och brandsäkerhetsöverensstämmelse. Efterfrågan på grundläggningar och platsförberedelser ökar när ombyggnad av bruna fält ökar.

Av IT & Nätverksinfrastruktur

Server- och nätverksutrustning har den största marknadsandelen inom IT-infrastruktur. Rack och höljen ser stadig efterfrågan, särskilt från colocation-leverantörer. Fiberkablar och optiska sammankopplingar växer snabbt på grund av ökande behov av hög hastighet data. Lagringsinfrastruktur växer med efterfrågan på edge-caching och arkivtjänster. Sammantaget växer detta segment med företagsmoln och SaaS-användning.

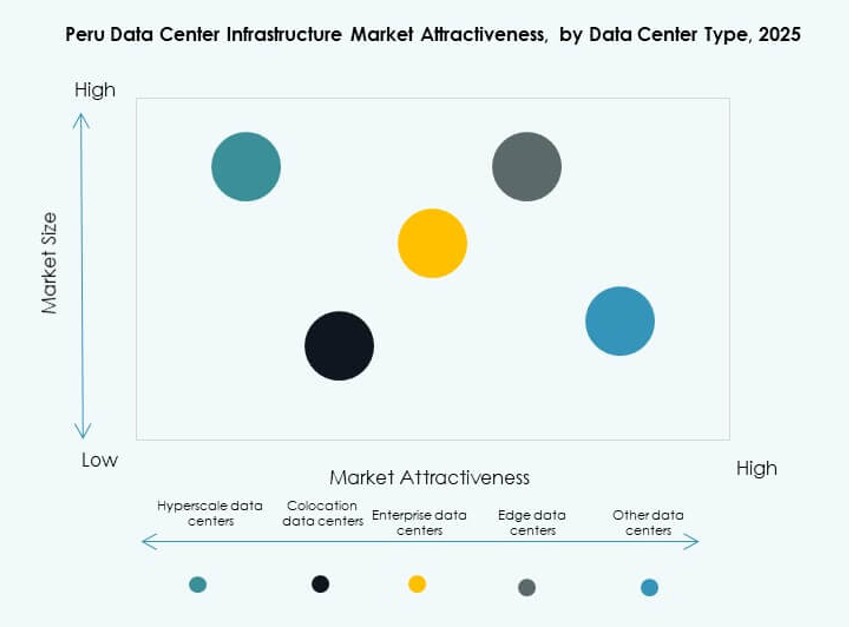

Efter Datacentertyp

Colocation-datacenter leder marknaden på grund av efterfrågan från medelstora företag, CDN:er och telekomföretag. Hyperskala-aktörer är begränsade men visar intresse för strategiska partnerskap. Edge-datacenter växer i avlägsna och gruvzoner. Företagsanläggningar fortsätter att utvecklas till hybridmolnnoder. Peru Data Center Infrastructure Market stöder alla typer med varierande leverans- och skalmodeller.

Efter Leveransmodell

Design-bygg och nyckelfärdiga modeller dominerar nybyggnation på grund av fördelar med hastighet, kostnad och ansvar. Retrofit och modulära uppgraderingar vinner mark när företag uppdaterar äldre platser. Byggledning förblir nisch, mestadels använd av stora industriella utvecklare. Modulära fabrikstillverkade lösningar vinner andel i edge-distributioner som kräver snabb installation och skalbarhet.

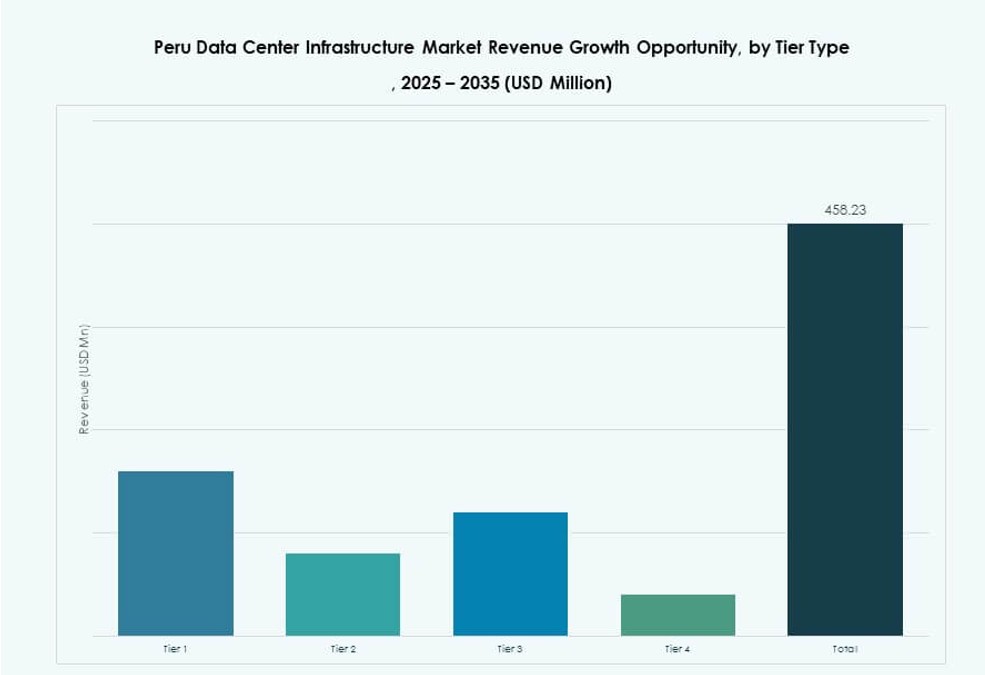

Efter Tier-typ

Tier III-anläggningar dominerar på grund av deras balans mellan kostnad och tillförlitlighet för Perus företags- och colocation-behov. Tier IV växer långsamt men lockar högklassiga kunder inom finans och telekom. Tier II har nischrelevans för katastrofåterställning eller sekundära noder. Tier I närvaro är minimal på grund av låg drifttidssuitabilitet för kommersiella kunder.

Regionala Insikter

Lima Metropolitan Region Dominerar Marknaden med Över 75% Intäktsandel

Lima är den primära datacenterhubben på grund av dess roll som Perus affärs-, telekom- och regleringshuvudstad. De flesta företag, banker och IT-tjänsteföretag verkar från Lima, vilket driver efterfrågan på tillförlitlig hosting. Hög anslutning, tillgång till kvalificerad arbetskraft och utvecklad fastighet gör det till den föredragna platsen för nya datacenter. Lima-regionen bidrar med över 75% av intäkterna från Peru Data Center Infrastructure Market. Dess undervattenskabel-landningspunkter och robusta elnät förstärker dess dominans.

Arequipa och Trujillo Framträder som Sekundära Datacenter Tillväxtzoner

Sekundära städer som Arequipa och Trujillo står för 12–15% av marknaden och visar hög tillväxtpotential. Regeringens digitaliseringsprogram och industriell utveckling driver infrastrukturinvesteringar i dessa zoner. Regionala företag söker colocation-tjänster närmare sina verksamheter. Lokala regeringar uppmuntrar utveckling av IT-zoner för att decentralisera tjänster från Lima. Infrastrukturutvecklare utforskar edge-anläggningar och mikrodatacenter i dessa städer.

- Till exempel öppnade Canvia sitt tredje datacenter i Limas San Isidro-område i oktober 2023 som en anläggning för 6 miljoner USD, vilket stöder bredare colocation-expansion.

Norra och Djungelregionerna Erbjuder Långsiktig Edge-expansionspotential

Amazonas, Loreto och de norra departementen är fortfarande underbetjänade och representerar under 10 % av den nuvarande marknadsandelen. Brist på uppkoppling och infrastrukturutmaningar bromsar tillväxten. Dock öppnar utbyggnad av telenät och satellitbredband nya möjligheter för edge-infrastruktur. Framtida tillväxt beror på regionala ekonomiska program, gruvverksamhet och förbättrade transportförbindelser. Marknaden för datacenterinfrastruktur i Peru kan expandera här genom modulära och mobila datacenterformat.

- Till exempel påbörjade Cirion Technologies bygget av ett 20MW datacenter i Lima i juni 2023, vilket signalerar potential för modulära expansioner till underbetjänade regioner.

Konkurrensinsikter:

- ABB

- Scala Data Centers

- MDC Data Centers

- Ascenty

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Marknaden för datacenterinfrastruktur i Peru visar måttlig koncentration med en blandning av globala teknikleverantörer och regionala datacenteroperatörer. Internationella aktörer leder inom elektrisk, kyl- och IT-infrastruktur tack vare starka produktportföljer och beprövad tillförlitlighet. Colocation-specialister fokuserar på skalbara anläggningar och operatörsneutrala design för att attrahera företags- och molnkunder. Konkurrensen kretsar kring drifttidssäkerhet, energieffektivitet och modulär distributionskapacitet. Leverantörer differentierar sig genom nyckelfärdiga leveransmodeller, livscykeltjänster och lokala partnerskap. Regionala operatörer konkurrerar genom att erbjuda närhet, lägre latens och skräddarsydda lösningar för inhemska företag. Prisdisciplin och servicenivågarantier påverkar kontraktsbeslut. Marknaden gynnar företag med stark EPC-expertis och långsiktig supportkapacitet. Den fortsätter att belöna företag som anpassar infrastrukturdesign med effektivitet, efterlevnad och framtida skalbarhetsbehov.

Senaste utvecklingen:

- I februari 2025 öppnade Vertiv nya kontor i Peru för att stödja tillväxten på datacentermarknaden mitt i ökande efterfrågan på uppkoppling, AI och 5G.

- I oktober 2024 öppnade GTD sitt 20MW datacenter i Lurín-området utanför Lima, Peru, med 960 skåp över 2 100 kvm vit yta på en 10 000 kvm tomt, stödd av en investering på 50 miljoner dollar och Tier III-certifiering.