Executive Zusammenfassung:

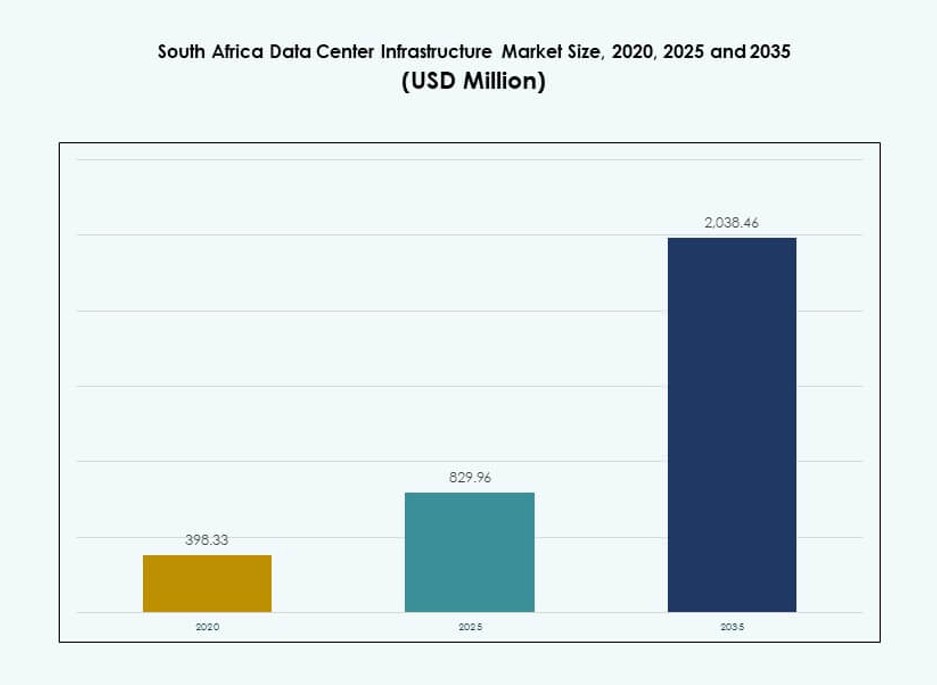

Der Markt für Rechenzentrumsinfrastruktur in Südafrika wurde 2020 mit 398,33 Millionen USD bewertet, erreichte 2025 829,96 Millionen USD und wird voraussichtlich bis 2035 2.038,46 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 9,30 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur in Südafrika 2025 |

829,96 Millionen USD |

| Markt für Rechenzentrumsinfrastruktur in Südafrika, CAGR |

9,30% |

| Marktgröße für Rechenzentrumsinfrastruktur in Südafrika 2035 |

2.038,46 Millionen USD |

Der Markt wächst stetig aufgrund eines Anstiegs der Cloud-Adoption, der digitalen Transformation und des Unternehmens-Outsourcings in wichtigen Sektoren. Investitionen in KI-fähige Infrastrukturen, hochdichte Racks und intelligente Energiesysteme gestalten das Design von Einrichtungen neu. Gesetze zur Datenlokalisierung und die steigende Nachfrage nach Echtzeitanalysen treiben den regionalen Kapazitätsaufbau voran. Energieeffizienz, Netzwerke mit geringer Latenz und modulare Bereitstellungen sind nun entscheidend für Investoren- und Betreiberentscheidungen. Der Markt für Rechenzentrumsinfrastruktur in Südafrika dient als strategische digitale Brücke für panafrikanische Dienstleistungen.

Gauteng, insbesondere Johannesburg, führt den Markt aufgrund der starken Unternehmenskonzentration und der Verfügbarkeit von Glasfaser an. Die Westkap-Region gewinnt mit Interesse an Hyperscale und erneuerbaren Energiequellen an Bedeutung. KwaZulu-Natal und die Ostkap-Region entwickeln sich mit der Nachfrage aus den Bereichen E-Government, Banken und Telekommunikation. Diese Teilregionen spiegeln unterschiedliche Reifestadien wider, beeinflusst durch die Infrastrukturbereitschaft, den Investitionsfluss und Datenverbindungskorridore. Die geografische Verbreitung unterstützt das Wachstum über Tier-I-Städte hinaus.

Marktdynamik:

Markttreiber

Steigende Cloud-Durchdringung und digitale Transformation von Unternehmen in Kernindustrien

Das Unternehmensökosystem in Südafrika durchläuft einen digitalen Wandel, der durch Cloud-First-Politiken und die Bedürfnisse des Remote-Arbeitens getrieben wird. Finanzdienstleistungen, Gesundheitswesen und Einzelhandel verlagern Arbeitslasten in lokale und regionale Rechenzentren. Die Einführung von Public Cloud und die Nachfrage nach hybriden Cloud-Bereitstellungen lösen neue Infrastrukturinvestitionen aus. Der Markt für Rechenzentrumsinfrastruktur in Südafrika nutzt diesen Wandel mit speziell entwickelten Einrichtungen und Multi-Cloud-Integrationssystemen. Lokale Unternehmen bilden strategische Allianzen mit Hyperscalern für eine Bereitstellung mit geringer Latenz. Der Anstieg von SaaS-, PaaS- und IaaS-Modellen erzeugt weiterhin eine anhaltende Infrastrukturanforderung. Globale Anbieter wie AWS, Microsoft und Huawei erweitern regionale Verfügbarkeitszonen. Dieser Trend positioniert Südafrika als wichtigen Knotenpunkt für südafrikanische Cloud-Ökosysteme.

- Zum Beispiel kündigte Microsoft eine Investition von 300 Millionen USD im Jahr 2025 für die Erweiterung der Cloud- und KI-Infrastruktur in Gauteng bis 2027 an, um seine Regionen Südafrika Nord und West zu stärken.

Integration von Next-Gen Strom- und Kühlsystemen zur Unterstützung energieeffizienter Hyperscale-Bereitstellungen

Effizienz bleibt ein primäres Designkriterium für moderne Rechenzentren in Südafrika. Infrastrukturanbieter setzen modulare USV-Systeme, hocheffiziente BESS und flüssigkeitsgekühlte Systeme ein. Der Bedarf an nachhaltiger Energienutzung fördert den Einsatz von netzgebundenen erneuerbaren Quellen und Echtzeit-PUE-Optimierungswerkzeugen. Der südafrikanische Markt für Rechenzentrumsinfrastruktur bewegt sich in Richtung grüner Zertifizierungsstandards. Betreiber modernisieren aktiv bestehende Einrichtungen, um den ESG-Vorgaben zu entsprechen. Hyperscale-Akteure bauen neue Einrichtungen, die den Leistungsanforderungen im Edge-Bereich und den Anforderungen an hohe Energiedichte gerecht werden. Investitionen in solarunterstützte Mikronetze und intelligente Schaltanlagen treiben die Betriebseffizienz voran. Diese Entwicklungen unterstützen die langfristige Zuverlässigkeit und senken die Lebenszykluskosten für die Beteiligten.

- Zum Beispiel ging Vantage Data Centers eine Partnerschaft mit Attacq für Phase II eines 80-MW-Campus in Johannesburg ein, der fortschrittliche Stromsysteme integriert. Infrastrukturanbieter setzen modulare USV-Systeme, hocheffiziente BESS und flüssigkeitsgekühlte Systeme ein.

Strategische Positionierung als kontinentales digitales Gateway zieht ausländische Direktinvestitionen an

Die geografische Lage und die Unterseekabelkonnektivität Südafrikas positionieren es als digitalen Transitpunkt zwischen Afrika, Europa und Asien. Die Unterstützung der Regierung für die Entwicklung von IKT und Gesetze zur Datenlokalisierung erhöhen die Attraktivität für Investitionen. Der südafrikanische Markt für Rechenzentrumsinfrastruktur profitiert von einer wachsenden Pipeline ausländisch unterstützter Hyperscale- und Colocation-Projekte. Regionale Hauptsitze multinationaler Konzerne sind auf sichere und skalierbare IT-Infrastruktur angewiesen. Internationale Finanzinstitute und cloud-native Startups tragen ebenfalls zur steigenden Nachfrage bei. Der Boom der digitalen Dienste veranlasst Cloud-Anbieter dazu, die Infrastruktur näher an den Endnutzern zu platzieren. Telekommunikationsbetreiber und Infrastruktur-REITs nutzen dies, um ihre Rechenzentrumsportfolios zu erweitern. Es wird erwartet, dass die FDI-Zuflüsse zunehmen, da die Nachfrage sich in Richtung hochverfügbare Rechenleistung verschiebt.

Wachstum der Anforderungen an KI, Big Data und Hochleistungsrechnen in verschiedenen Geschäftsbereichen

KI- und maschinelle Lern-Workloads beeinflussen die Anforderungen an die Rack-Stromdichte, das Wärmemanagement und die Netzwerkverzögerung. Südafrikas Tech-Startups und Universitäten führen Pilotprojekte in KI-gesteuerter Gesundheitsversorgung, Fintech und Logistik durch. Der südafrikanische Markt für Rechenzentrumsinfrastruktur passt sich durch Hochkern-Server, Latenz-arme Glasfasersysteme und Edge-Computing-Plattformen an. Infrastrukturanbieter bieten KI-fähige Kühleinheiten, strukturierte Verkabelung und Hochgeschwindigkeitsschalter an. Regierungspolitiken zur KI fördern die Einführung von HPC-Plattformen und die Datenlokalisierung. Telekommunikationsanbieter starten Edge-Knoten, um die Echtzeit-Datenverarbeitung von IoT- und 5G-Geräten zu bewältigen. Diese Veränderungen treiben die Infrastruktur in Richtung KI-native Konfigurationen und rechenintensive Architekturen. Der Markt tritt in eine Phase des vertikalspezifischen Infrastrukturdesigns und der Bereitstellung ein.

Markttrends

Zunehmende Akzeptanz von vorgefertigten und modularen Rechenzentrumssystemen für schnelle Bereitstellung

Modulare und vorgefertigte Rechenzentren gewinnen an Beliebtheit aufgrund schnellerer Bereitstellungszeiten und Skalierbarkeit. Interessengruppen wählen modulare elektrische und mechanische Komponenten, um die Bauzeit zu verkürzen und die Investitionskosten (CAPEX) zu senken. Der Markt für Rechenzentrumsinfrastruktur in Südafrika verzeichnet starken Schwung bei modularen, fabrikgefertigten und Retrofit-Projekten. Unternehmen verlangen eine schnelle Inbetriebnahme vor Ort, um den wachsenden Bedarf an digitalen Diensten zu decken. Anbieter bieten containerisierte Strom- und Kühlungseinheiten für Edge- und Mid-Tier-Bereitstellungen an. EPC- und schlüsselfertige Firmen nutzen BIM- und Digital-Twin-Tools, um die Ausführung zu beschleunigen. Die Flexibilität, die Kapazität im Laufe der Zeit zu erweitern, unterstützt langfristige Investitionen. Dieser Trend erfüllt die steigenden Erwartungen an anpassungsfähige, effiziente und standortflexible Designs.

Hohe Rack-Leistungsdichte und Serverkonsolidierung treiben Neugestaltungen von Datenhallen an

Die Nachfrage nach rechenintensiven Arbeitslasten wie KI, Analytik und Simulation treibt die Rack-Leistungsdichte in die Höhe. Einrichtungen werden mit höheren kW/Rack-Bewertungen, verbesserter Luft- und Flüssigkeitskühlung und dichteren Serverkonfigurationen neu gestaltet. Der Markt für Rechenzentrumsinfrastruktur in Südafrika entwickelt sich, um Racks mit einer Bewertung von 15 kW und darüber hinaus zu unterstützen. Betreiber ersetzen veraltete Systeme zugunsten kompakter, leistungsstarker Hardware. Strom- und Kühlsysteme werden neu konfiguriert, um einen ausgewogenen Luftstrom und thermische Zonierung zu gewährleisten. Moderne Racks und Gehäuse verfügen über integriertes Kabelmanagement und Echtzeitüberwachung. Diese Neugestaltungen helfen Betreibern, Energiekosten zu verwalten, Betriebszeiten aufrechtzuerhalten und Kunden-SLAs zu erfüllen.

Erweiterung von Edge-Rechenzentren und verteilter Architektur zur Unterstützung latenzempfindlicher Anwendungen

Die Nachfrage nach lokaler Datenverarbeitung, angetrieben durch 5G- und IoT-Anwendungen, weckt Interesse an Edge-Rechenzentren. Telekommunikations- und Content-Delivery-Unternehmen errichten Mini-Einrichtungen in der Nähe von Bevölkerungszentren und Industriegebieten. Der Markt für Rechenzentrumsinfrastruktur in Südafrika verzeichnet starkes Wachstum bei verteilten Bereitstellungen über Tier-I-Städte hinaus. Edge-Einrichtungen erfordern robuste Infrastruktur, modulare Stromversorgungseinheiten und kompakte Kühlsysteme. Diese Zentren unterstützen Echtzeitdienste wie Videoanalytik, E-Health und intelligente Logistik. Partnerschaften zwischen ISPs und Infrastruktur-Anbietern ermöglichen schnellere Rollouts. Durch den Einsatz von Edge-Knoten reduzieren Dienstanbieter die Backhaul-Lasten und erfüllen Latenzziele. Dieser Trend unterstützt neue Einnahmemodelle und eine breitere regionale Abdeckung.

Verlagerung hin zu flüssigkeitsbasierten und immersiven Kühlsystemen für thermische Effizienzgewinne

Die zunehmende Rechenintensität übersteigt die Grenzen traditioneller CRAC- und CRAH-Systeme. Betreiber wenden sich direkt an Chip-Flüssigkeitskühlung und Immersionskühlungstechnologien. Der Markt für Rechenzentrumsinfrastruktur in Südafrika sieht Pilotprojekte für Zweiphasenkühlung und dielektrische Flüssigkeitssysteme. Rechenzentren mit HPC- und KI-Arbeitslasten sind die ersten Anwender solcher Technologien. Anbieter bieten integrierte Systeme mit Leckerkennung, Redundanz und kompaktem Platzbedarf an. Dieser Trend steht im Einklang mit Nachhaltigkeitszielen und lokalen Temperaturmanagementanforderungen. Geringerer Energieverbrauch und längere Hardwarelebensdauer machen diese Lösungen rentabel. Es wird erwartet, dass die Akzeptanz mit reifenden Standards und Anbieterkonformitäten wächst.

Marktherausforderungen

Besorgnis über Energiezuverlässigkeit und Netzinstabilität beeinträchtigen die Betriebszeit von Einrichtungen und Expansionspläne

Südafrika steht vor anhaltender Netzinstabilität, Lastabwurf und begrenzter Integration erneuerbarer Energien. Dies zwingt Betreiber von Rechenzentren dazu, stark in Dieselgeneratoren und Notstromsysteme zu investieren. Der Markt für Rechenzentrumsinfrastruktur in Südafrika ist durch hohe Energiekosten und häufige Stromausfälle eingeschränkt. Energiesicherheit erhöht die Betriebsausgaben und schreckt Investitionen in Hyperscale ab. Verzögerungen beim Anschluss an zuverlässige Versorgungsinfrastruktur verlängern die Projektzeitpläne. Der Einsatz von BESS hilft, bleibt jedoch kostenintensiv und komplex. Regierungsbemühungen zur Liberalisierung der Energiebeschaffung sind im Gange, aber der Fortschritt bleibt ungleichmäßig. Betreiber müssen Nachhaltigkeit mit Verfügbarkeit und Betriebszeitverpflichtungen gegenüber Kunden in Einklang bringen.

Regulatorische und Zonierungshindernisse verlangsamen den Bau und den Markteintritt

Der Bau neuer Rechenzentren erfordert die Navigation durch komplexe regulatorische Rahmenwerke und kommunale Zonierungscodes. Umweltverträglichkeitsprüfungen und städtische Entwicklungsgenehmigungen verzögern häufig den Baubeginn. Der Markt für Rechenzentrumsinfrastruktur in Südafrika sieht sich mit Bürokratie bei der Landbeschaffung, Baugenehmigungen und grenzüberschreitenden Datenrichtlinien konfrontiert. Kleinere Gemeinden fehlen die technische Expertise, um groß angelegte IKT-Projekte zu unterstützen. Ausländische Akteure sehen sich Unsicherheiten hinsichtlich lokaler Eigenkapitalvorgaben und Betriebsgenehmigungen gegenüber. Verzögerungen bei der Glasfaserlizenzierung und den Genehmigungen für die Landung von Unterseekabeln beeinträchtigen die Zeitplan-Sicherheit. Diese Faktoren begrenzen die Skalierbarkeit und erhöhen das Risiko für neue Marktteilnehmer.

Marktchancen

Erweiterung der Unterseekabelinfrastruktur erschließt regionale Konnektivität und Wachstum des Datentransits

Südafrikas strategische Lage am Knotenpunkt wichtiger Unterseekabel positioniert es als wichtigen digitalen Korridor. Neue Kabel wie 2Africa und Equiano erhöhen die Bandbreite und reduzieren die Latenz zu Europa und Asien. Der Markt für Rechenzentrumsinfrastruktur in Südafrika wird von dieser verbesserten internationalen Konnektivität profitieren. Dies unterstützt das Wachstum in den Bereichen Fintech, Content-Streaming und grenzüberschreitende Cloud-Dienste. Datenschutzgesetze in Nachbarländern machen Südafrika zu einem bevorzugten Hosting-Standort.

Steigende Nachfrage nach sicherer Colocation von Unternehmen und dem öffentlichen Sektor

Unternehmen aus den Bereichen Banken, Gesundheitswesen und öffentliche Dienste suchen nach sicheren und konformen Colocation-Umgebungen. Der Markt für Rechenzentrumsinfrastruktur in Südafrika profitiert vom wachsenden Interesse an Off-Premises-Hosting. Colocation reduziert die IT-Wartungsbelastung und gewährleistet gleichzeitig den Datenschutz. Zunehmende Cyber-Bedrohungen und sich entwickelnde Compliance-Normen treiben diese Migration voran. Hochspezifizierte Tier-III- und Tier-IV-Einrichtungen mit Vor-Ort-Sicherheit werden bevorzugt.

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert aufgrund ihrer grundlegenden Rolle bei der Sicherstellung kontinuierlicher Betriebszeit. Sie hat den größten Anteil am Markt für Rechenzentrumsinfrastruktur in Südafrika aufgrund der Nachfrage nach widerstandsfähigen Stromsystemen. Mechanische Infrastruktur folgt, unterstützt effektive Kühlung in dichten Datenumgebungen. IT- und Netzwerkinfrastruktursegmente gewinnen durch digitale Transformation und Cloud-Adoption an Bedeutung. Zivile und architektonische Systeme bleiben in modularen und Nachrüstprojekten von entscheidender Bedeutung. Die Integration über alle diese Ebenen hinweg treibt die vollständige Betriebsbereitschaft der Einrichtungen voran.

Nach Elektrischer Infrastruktur

USV- und Stromverteilungseinheiten (PDUs) halten einen großen Anteil, angetrieben durch Redundanz- und Lastverteilungsbedürfnisse. Die Einführung von BESS beschleunigt sich aufgrund von Zuverlässigkeitsproblemen bei der Stromversorgung. Investitionen in Netzanschlüsse bleiben bei Neubauprojekten unerlässlich. Transferschalter und Schaltanlagen unterstützen die Stromverteilung bei Netzausfällen. Der Markt für Rechenzentrumsinfrastruktur in Südafrika zeigt eine steigende Nachfrage nach skalierbaren und modularen elektrischen Systemen. Energieeffizienzstandards treiben Upgrades in alten Einrichtungen voran.

Nach Mechanischer Infrastruktur

CRAC/CRAH-Einheiten dominieren weiterhin den Einsatz mechanischer Infrastrukturen aufgrund ihrer etablierten Zuverlässigkeit. Kältemaschinen, insbesondere luftgekühlte, werden in kostenempfindlichen Anwendungen bevorzugt. Eindämmungssysteme werden eingeführt, um den Luftstrom zu steuern und Energieverluste zu reduzieren. Pumpen- und Rohrleitungssysteme unterstützen flüssigkeitsbasierte und fortschrittliche Kühlmodelle. Die mechanische Infrastruktur entwickelt sich weiter, um höhere Dichtearbeitslasten zu unterstützen und die Betriebskosten zu senken.

Nach Zivil-/Struktur- & Architektonischer Infrastruktur

Modulare und vorgefertigte Bausysteme gewinnen an Beliebtheit aufgrund ihrer schnellen Bereitstellung und geringeren Kosten. Superstrukturen mit Stahl- oder Betonrahmen dominieren bei groß angelegten Bauten. Standortvorbereitung und Fundamente bleiben kostenintensiv, aber entscheidend. Upgrades der Gebäudehülle sind entscheidend für die Wärmedämmung und Energieeffizienz. Doppelböden und abgehängte Decken unterstützen flexiblen Luftstrom und Verkabelung. Die zivile Infrastruktur gewährleistet die langfristige strukturelle Integrität der Einrichtung.

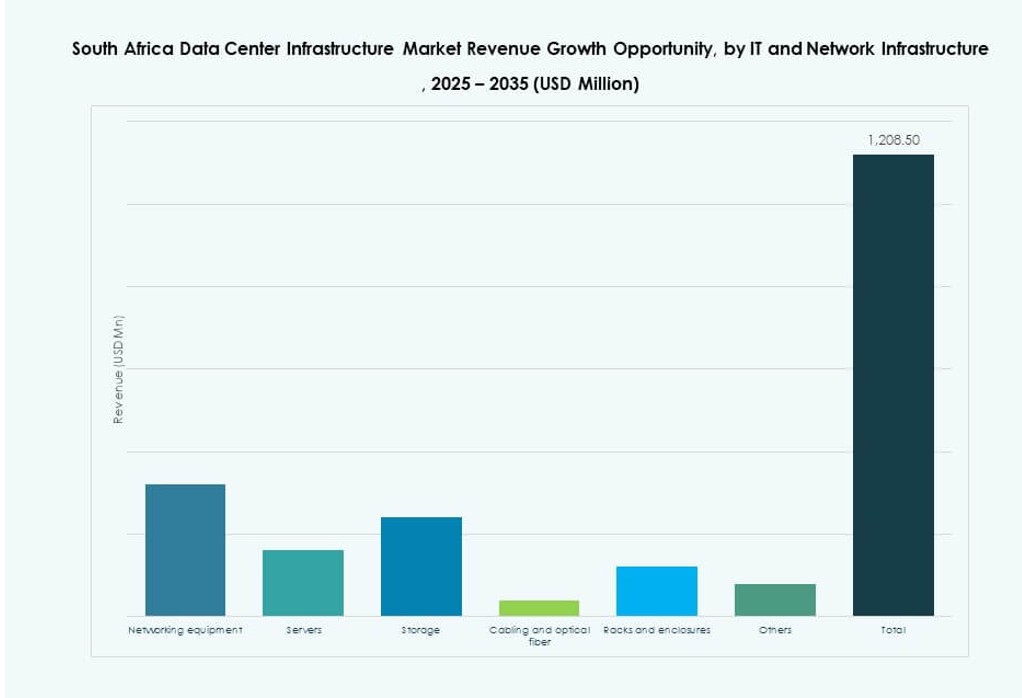

Nach IT- & Netzwerkinfrastruktur

Server und Speicher dominieren die Ausgaben aufgrund rechenintensiver Anwendungen und Cloud-Einführung. Netzwerkgeräte und optische Verkabelung gewährleisten nahtlose Konnektivität über Racks hinweg. Racks und Gehäuse entwickeln sich weiter, um Hardware mit hoher Dichte und verbesserten Luftstrom zu unterstützen. Der Markt für Rechenzentrumsinfrastruktur in Südafrika unterstützt die steigende Nachfrage nach skalierbaren, leistungsstarken IT-Systemen. Strukturierte Verkabelung und softwaredefinierter Speicher gewinnen in Unternehmensbauten an Interesse.

Nach Rechenzentrumstyp

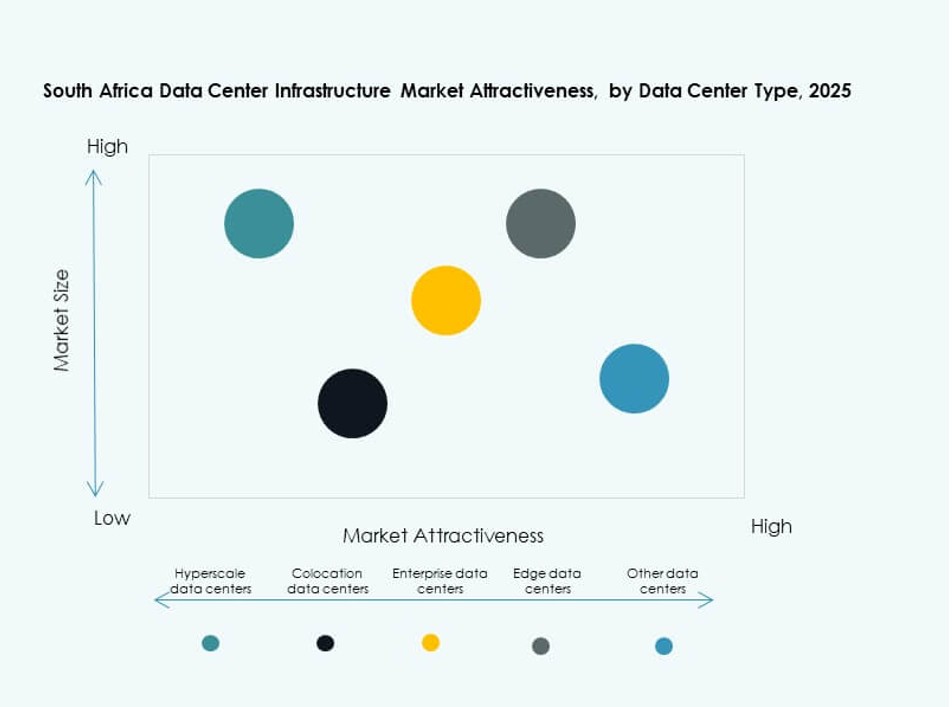

Colocation-Rechenzentren halten einen führenden Anteil, unterstützt durch Outsourcing von Unternehmen. Hyperscale-Einrichtungen expandieren durch den Eintritt globaler Anbieter und steigende Cloud-Arbeitslasten. Unternehmensrechenzentren bleiben in regulierten Sektoren relevant. Edge-Rechenzentren gewinnen Anteile für lokale Inhaltsbereitstellung und IoT-Einsätze. Der Markt unterstützt einen hybriden Mix, der auf die Skalierung und Anwendungsbedürfnisse der Kunden zugeschnitten ist.

Nach Liefermodell

Schlüsselfertige und modular in der Fabrik gebaute Modelle führen aufgrund der einfachen Bereitstellung und Kosteneinsparungen. Design-Build bleibt in groß angelegten und Greenfield-Projekten aktiv. Retrofit- und Upgrade-Modelle richten sich an alternde Alteinrichtungen. Der Markt für Rechenzentrumsinfrastruktur in Südafrika sieht eine zunehmende Nutzung von Bauleitungsmodellen in komplexen städtischen Einsätzen.

Nach Tier-Typ

Tier-III-Einrichtungen dominieren aufgrund des Gleichgewichts von Kosten, Verfügbarkeit und Compliance. Die Einführung von Tier IV wächst für missionskritische und hochsichere Bedürfnisse. Tier I und II finden begrenzte Verwendung in Edge- und nicht-kritischen Einrichtungen. Der Markt für Rechenzentrumsinfrastruktur in Südafrika priorisiert Betriebszeit-Zertifizierungen, um das Vertrauen von Unternehmens- und Cloud-Kunden zu gewinnen.

Regionale Einblicke

Gauteng Provinz führt mit über 58% Marktanteil dank Glasfaserzugang und Geschäftsnachfrage

Gauteng bleibt das Epizentrum der Rechenzentrumsaktivitäten, angetrieben durch Johannesburgs robustes Unternehmensumfeld. Große Betreiber bevorzugen die Region wegen ihrer qualifizierten Arbeitskräfte, bestehenden Konnektivität und starken Versorgungsinfrastruktur. Der südafrikanische Markt für Rechenzentrumsinfrastruktur stützt sich stark auf diese Unterregion für Hyperscale- und Colocation-Entwicklungen. Hohe Konzentration von Banken, Telekommunikations- und Cloud-Unternehmen hält die Nachfrage aufrecht. Regierungsprojekte und digitale Startups tragen zum Ökosystem bei. Verfügbarkeit von Immobilien und günstige Richtlinien ermöglichen ein stetiges Pipeline-Wachstum.

- Zum Beispiel hat Teraco JB5 abgeschlossen, eine 30MW-Hyperscale-Anlage mit 12 Datenhallen von jeweils 1.000 qm auf dem Isando-Campus, die eine Kühlung ohne Wasserverbrauch durch 100% freie Luftkühlung ermöglicht.

Westkap entwickelt sich als sekundäres Zentrum unterstützt durch grüne Energie und Küstenzugang

Das Westkap macht fast 21% des Marktanteils aus, wobei Kapstadt zu einem Zentrum für Hyperscale-Eintritt wird. Die Region zieht Investitionen aufgrund ihres kühleren Klimas, des Zugangs zu erneuerbaren Energien und der Anlandepunkte für Unterseekabel an. Der südafrikanische Markt für Rechenzentrumsinfrastruktur verzeichnet hier konstanten Zuspruch von Cloud-Unternehmen und Fintech-Startups. Lokale Richtlinien, die Technologiecluster und grüne Gebäude unterstützen, wecken weiteres Interesse. Die Hafeninfrastruktur unterstützt den Import von Ausrüstung für großangelegte Bauvorhaben.

KwaZulu-Natal und Ostkap zeigen frühes Wachstum mit Nachfrage aus Unternehmens- und öffentlichem Sektor

KwaZulu-Natal und Ostkap repräsentieren zusammen etwa 14% des Marktes und zeigen Potenzial in Unternehmens- und E-Government-Projekten. Durban entwickelt sich zu einer lokalen Hosting-Option für regionale Industrien. Kleinere Colocation- und Edge-Rechenzentrumsprojekte sind geplant, um wachsende städtische Bevölkerungen zu bedienen. Der südafrikanische Markt für Rechenzentrumsinfrastruktur identifiziert diese Regionen als strategisch für Edge-Rollouts und regionale Redundanz. Wachstum hängt von öffentlich-privaten Partnerschaften und Infrastruktur-Anreizen ab.

- Zum Beispiel hat Teraco die Erweiterung seiner Durban DB1-Anlage abgeschlossen und die Kapazität verdoppelt, um über 700 Racks auf 5.800 qm zu unterstützen. Durban entwickelt sich zu einer lokalen Hosting-Option für regionale Industrien.

Wettbewerbseinblicke:

- Digital Realty

- Equinix, Inc.

- Teraco (Digital Realty)

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Unternehmen (HPE)

- Cisco Systems, Inc.

- IBM

Der Markt für Rechenzentrumsinfrastruktur in Südafrika zeichnet sich durch eine wettbewerbsfähige Mischung aus globalen Giganten und regionalen Akteuren aus. Digital Realty und Equinix führen in den Bereichen Hyperscale und Colocation-Kapazität. Teraco hat eine starke inländische Präsenz und bietet Campus mit reicher Vernetzung. Infrastruktur-Anbieter wie Huawei, Schneider Electric und Vertiv liefern kritische Strom-, Kühl- und Überwachungssysteme. HPE, Dell, Cisco und IBM liefern Server, Speicher und Netzwerkgeräte an Unternehmens- und Cloud-Rechenzentren. Der Markt bevorzugt integrierte Serviceportfolios, energieeffiziente Systeme und regionale Expansionsstrategien. Die Akteure konkurrieren in Bezug auf Betriebszeit, Compliance und Fähigkeiten zur Bereitstellung mit niedriger Latenz. Strategische Allianzen mit Telekommunikations- und erneuerbaren Energieanbietern prägen neue Projekte. Der Wettbewerbsdruck ist hoch, getrieben durch steigende Nachfrage und begrenztes Premium-Rechenzentrumsland.

Aktuelle Entwicklungen:

- Im November 2024 gab Digital Realty über seine Tochtergesellschaft Teraco den Beginn des Baus des JB7-Rechenzentrums in Südafrika bekannt, das über eine IT-Lastkapazität von 40 MW mit Flüssig-zu-Luft- und Flüssig-zu-Flüssig-Kühldesigns zur Unterstützung von KI-Bereitstellungen verfügt.

- Im Oktober 2024 kündigte Equinix die Einführung von JINX, dem Johannesburg Internet Exchange, in seinem neuen Rechenzentrum in Johannesburg, Südafrika, zur Verbesserung der Konnektivität an.