Краткое содержание:

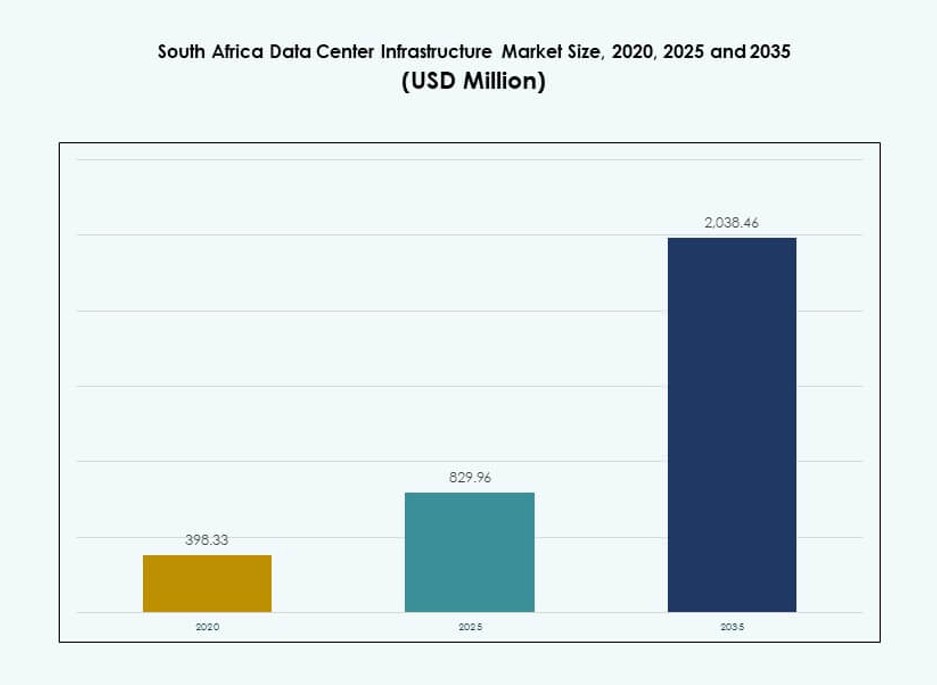

Размер рынка инфраструктуры дата-центров Южной Африки оценивался в 398,33 миллиона долларов США в 2020 году, достиг 829,96 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 038,46 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 9,30% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров Южной Африки 2025 |

829,96 миллиона долларов США |

| Рынок инфраструктуры дата-центров Южной Африки, CAGR |

9,30% |

| Размер рынка инфраструктуры дата-центров Южной Африки 2035 |

2 038,46 миллиона долларов США |

Рынок стабильно растет благодаря увеличению использования облачных технологий, цифровой трансформации и аутсорсингу предприятий в ключевых секторах. Инвестиции в инфраструктуру, готовую к ИИ, высокоплотные стойки и интеллектуальные энергетические системы меняют дизайн объектов. Законы о локализации данных и растущий спрос на аналитику в реальном времени стимулируют увеличение региональной мощности. Энергоэффективность, сети с низкой задержкой и модульные развертывания теперь критически важны для решений инвесторов и операторов. Рынок инфраструктуры дата-центров Южной Африки служит стратегическим цифровым мостом для пан-африканских услуг.

Гаутенг, особенно Йоханнесбург, лидирует на рынке благодаря высокой концентрации предприятий и доступности волоконной связи. Западный Кейп набирает обороты благодаря интересу к гипермасштабированию и возобновляемым источникам энергии. Квазулу-Натал и Восточный Кейп развиваются благодаря спросу со стороны сектора электронного правительства, банковского дела и телекоммуникаций. Эти субрегионы отражают разные стадии зрелости, которые зависят от готовности инфраструктуры, потока инвестиций и коридоров передачи данных. Географическое распространение поддерживает рост за пределами городов первого уровня.

Динамика рынка:

Драйверы рынка

Рост проникновения облачных технологий и цифровая трансформация предприятий в ключевых отраслях

Экосистема предприятий Южной Африки переживает цифровой сдвиг, обусловленный политикой облачных технологий и потребностями удаленной работы. Финансовые услуги, здравоохранение и розничная торговля переносят рабочие нагрузки в локальные и региональные дата-центры. Принятие публичных облаков и спрос на гибридные облачные развертывания вызывают новые инвестиции в инфраструктуру. Рынок инфраструктуры дата-центров Южной Африки использует этот сдвиг с помощью специализированных объектов и систем интеграции мультиоблаков. Местные предприятия формируют стратегические альянсы с гипермасштаберами для доставки с низкой задержкой. Рост моделей SaaS, PaaS и IaaS продолжает генерировать устойчивый спрос на инфраструктуру. Глобальные провайдеры, такие как AWS, Microsoft и Huawei, расширяют региональные зоны доступности. Эта тенденция позиционирует Южную Африку как важный центр облачных экосистем Южной Африки.

- Например, Microsoft объявила о вложении 300 миллионов долларов США в 2025 году для расширения облачной и AI инфраструктуры в Гаутенге к 2027 году, укрепляя свои регионы Северной и Западной Южной Африки.

Интеграция энергоснабжения и охлаждения нового поколения, поддерживающая энергоэффективные гипермасштабные развертывания

Эффективность остается основным критерием проектирования современных дата-центров в Южной Африке. Поставщики инфраструктуры внедряют модульные ИБП, высокоэффективные BESS и системы с жидкостным охлаждением. Необходимость устойчивого использования энергии побуждает использовать возобновляемые источники, подключенные к сети, и инструменты оптимизации PUE в реальном времени. Рынок инфраструктуры дата-центров Южной Африки движется к стандартам зеленой сертификации. Операторы активно модернизируют существующие объекты для соблюдения требований ESG. Гипермасштабные игроки строят новые объекты, соответствующие требованиям производительности на уровне края и высокой плотности энергии. Инвестиции в солнечные микросети и умные распределительные устройства повышают операционную эффективность. Эти разработки поддерживают долгосрочную надежность и снижают затраты на жизненный цикл для заинтересованных сторон.

- Например, Vantage Data Centers сотрудничает с Attacq для второй фазы кампуса на 80 МВт в Йоханнесбурге, внедряя передовые системы энергоснабжения. Поставщики инфраструктуры внедряют модульные ИБП, высокоэффективные BESS и системы с жидкостным охлаждением.

Стратегическое позиционирование в качестве континентального цифрового шлюза, привлекающего прямые иностранные инвестиции

Географическое положение и подключение к подводным кабелям делают Южную Африку цифровым транзитным пунктом между Африкой, Европой и Азией. Поддержка правительства в развитии ИКТ и законы о локализации данных увеличивают инвестиционную привлекательность. Рынок инфраструктуры дата-центров Южной Африки выигрывает от растущего числа проектов гипермасштабирования и колокации с иностранной поддержкой. Региональные штаб-квартиры многонациональных корпораций зависят от безопасной и масштабируемой ИТ-инфраструктуры. Международные финансовые учреждения и облачные стартапы также способствуют росту спроса. Бум цифровых услуг побуждает облачных поставщиков размещать инфраструктуру ближе к конечным пользователям. Операторы связи и REITs инфраструктуры используют это для расширения своих портфелей дата-центров. Ожидается, что приток ПИИ усилится по мере того, как спрос смещается в сторону высокодоступных вычислений.

Рост требований к ИИ, большим данным и высокопроизводительным вычислениям в различных бизнес-вертикалях

Рабочие нагрузки ИИ и машинного обучения влияют на плотность мощности стоек, требования к тепловому управлению и задержке сети. Технологические стартапы и университеты Южной Африки проводят пилотные проекты в области здравоохранения, финтеха и логистики на основе ИИ. Рынок инфраструктуры дата-центров Южной Африки адаптируется с помощью серверов с высокой плотностью ядер, систем волоконной связи с низкой задержкой и платформ вычислений на краю. Поставщики инфраструктуры предлагают охлаждающие блоки, готовые к ИИ, структурированную кабельную систему и высокоскоростные коммутаторы. Политика правительства в области ИИ поощряет внедрение платформ HPC и локализацию данных. Провайдеры телекоммуникаций запускают узлы на краю для обработки данных в реальном времени от устройств IoT и 5G. Эти изменения подталкивают инфраструктуру к конфигурациям, ориентированным на ИИ, и вычислительно-интенсивным архитектурам. Рынок вступает в фазу проектирования и развертывания инфраструктуры, специфичной для вертикалей.

Тенденции рынка

Увеличение использования предварительно изготовленных и модульных систем дата-центров для быстрого развертывания

Модульные и сборные центры обработки данных становятся предпочтительными из-за более быстрых сроков развертывания и масштабируемости. Заинтересованные стороны выбирают модульные электрические и механические компоненты, чтобы сократить время строительства и снизить капитальные затраты. Рынок инфраструктуры центров обработки данных в Южной Африке демонстрирует сильную динамику в проектах модульных заводских и реконструкционных проектов. Предприятия требуют быстрого ввода в эксплуатацию объектов, чтобы удовлетворить растущие потребности в цифровых услугах. Поставщики предлагают контейнеризированные блоки питания и охлаждения для развертывания на периферии и в среднем сегменте. EPC и компании полного цикла используют инструменты BIM и цифровых двойников для ускорения выполнения. Гибкость в добавлении мощности со временем поддерживает долгосрочные инвестиции. Эта тенденция соответствует растущим ожиданиям в отношении адаптируемых, эффективных и гибких по местоположению дизайнов.

Высокая плотность мощности стоек и консолидация серверов стимулируют редизайн залов данных

Спрос на вычислительные нагрузки, такие как ИИ, аналитика и моделирование, увеличивает плотность мощности стоек. Объекты переоснащаются с более высокими рейтингами кВт/стойка, улучшенными системами воздушного и жидкостного охлаждения и более плотными конфигурациями серверов. Рынок инфраструктуры центров обработки данных в Южной Африке развивается, чтобы поддерживать стойки с рейтингом 15 кВт и выше. Операторы постепенно отказываются от устаревших систем в пользу компактного, высокопроизводительного оборудования. Системы питания и охлаждения перенастраиваются для обеспечения сбалансированного воздушного потока и тепловых зон. Современные стойки и корпуса оснащены интегрированным управлением кабелями и мониторингом в реальном времени. Эти редизайны помогают операторам управлять затратами на энергию, поддерживать время безотказной работы и выполнять соглашения об уровне обслуживания клиентов.

Расширение периферийных центров обработки данных и распределенной архитектуры для поддержки приложений с чувствительностью к задержкам

Спрос на локальную обработку данных, вызванный приложениями 5G и IoT, вызывает интерес к периферийным центрам обработки данных. Телекоммуникационные и контентные компании развертывают мини-объекты рядом с центрами населения и промышленными зонами. Рынок инфраструктуры центров обработки данных в Южной Африке демонстрирует сильный рост распределенных развертываний за пределами городов первого уровня. Периферийные объекты требуют прочной инфраструктуры, модульных блоков питания и компактных систем охлаждения. Эти центры поддерживают услуги в реальном времени, такие как видеоаналитика, электронное здравоохранение и умная логистика. Партнерства между интернет-провайдерами и поставщиками инфраструктуры позволяют ускорить развертывание. Развертывая периферийные узлы, поставщики услуг снижают нагрузку на магистральные сети и достигают целевых показателей задержки. Эта тенденция поддерживает новые модели доходов и более широкое региональное покрытие.

Переход к системам охлаждения на основе жидкостей и погружения для повышения тепловой эффективности

Растущая интенсивность вычислений превышает пределы традиционных систем CRAC и CRAH. Операторы обращаются к технологиям жидкостного охлаждения и охлаждения погружением. Рынок инфраструктуры центров обработки данных в Южной Африке наблюдает пилотные проекты для двухфазного охлаждения и систем с диэлектрической жидкостью. Центры обработки данных с нагрузками HPC и AI являются первыми, кто внедряет такие технологии. Поставщики предлагают интегрированные системы с обнаружением утечек, резервированием и компактными размерами. Эта тенденция соответствует целям устойчивого развития и местным потребностям в управлении температурой. Более низкое энергопотребление и продленный срок службы оборудования делают эти решения жизнеспособными. Ожидается, что внедрение будет расти по мере совершенствования стандартов и сертификации поставщиков.

Проблемы рынка

Проблемы с надежностью энергоснабжения и нестабильность сети влияют на время безотказной работы объектов и планы расширения

Южная Африка сталкивается с постоянной нестабильностью электросетей, отключениями электроэнергии и ограниченной интеграцией возобновляемых источников энергии. Это вынуждает операторов дата-центров вкладывать значительные средства в дизельные генераторы и резервные системы питания. Рынок инфраструктуры дата-центров Южной Африки ограничен высокими затратами на энергию и частыми перебоями в электроснабжении. Энергетическая нестабильность увеличивает операционные расходы и отпугивает инвестиции в гипермасштабные проекты. Задержки в подключении к надежной коммунальной инфраструктуре удлиняют сроки реализации проектов. Развертывание BESS помогает, но остается дорогостоящим и сложным. Усилия правительства по либерализации закупок энергии продолжаются, но прогресс остается неравномерным. Операторам необходимо балансировать между устойчивостью и обязательствами по доступности и времени безотказной работы перед клиентами.

Регуляторные и зонирующие препятствия замедляют строительство и выход на рынок

Строительство новых дата-центров требует навигации по сложным регуляторным рамкам и муниципальным зонирующим кодам. Разрешения на экологическое воздействие и разрешения на городское развитие часто задерживают начало строительства. Рынок инфраструктуры дата-центров Южной Африки сталкивается с бюрократией в приобретении земель, утверждении строительства и трансграничных политиках данных. Меньшие муниципалитеты не имеют технической экспертизы для поддержки крупных ИКТ-проектов. Иностранные игроки сталкиваются с неопределенностью в отношении местных требований к долевому участию и операционных разрешений. Задержки в лицензировании волоконной связи и разрешениях на приземление подводных кабелей влияют на уверенность в сроках. Эти факторы ограничивают масштабируемость и увеличивают риски для новых участников рынка.

Возможности рынка

Расширение инфраструктуры подводных кабелей открывает региональную связность и рост передачи данных

Стратегическое расположение Южной Африки на пересечении крупных подводных кабелей делает ее ключевым цифровым коридором. Новые кабели, такие как 2Africa и Equiano, увеличивают пропускную способность и снижают задержки в Европе и Азии. Рынок инфраструктуры дата-центров Южной Африки готов извлечь выгоду из улучшенной международной связности. Это поддерживает рост в области финтеха, потокового контента и трансграничных облачных сервисов. Законы о суверенитете данных в соседних странах делают Южную Африку предпочтительным хостинговым центром.

Растущий спрос на безопасное колокейшн со стороны предприятий и государственного сектора

Предприятия в банковской сфере, здравоохранении и общественных услугах ищут безопасные и соответствующие требованиям среды колокейшн. Рынок инфраструктуры дата-центров Южной Африки выигрывает от растущего интереса к размещению вне помещений. Колокейшн снижает нагрузку на обслуживание ИТ, обеспечивая при этом защиту данных. Увеличение киберугроз и изменение норм соответствия стимулируют эту миграцию. Предпочтение отдается объектам с высокими спецификациями Tier III и Tier IV с охраной на месте.

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура доминирует благодаря своей фундаментальной роли в обеспечении непрерывного времени безотказной работы. Она занимает наибольшую долю на рынке инфраструктуры дата-центров Южной Африки из-за спроса на устойчивые системы питания. Механическая инфраструктура следует за ней, поддерживая эффективное охлаждение в плотных средах данных. Сегменты ИТ и сетевой инфраструктуры набирают обороты благодаря цифровой трансформации и внедрению облачных технологий. Гражданские и архитектурные системы остаются важными в модульных и ретрофитных проектах. Интеграция всех этих уровней обеспечивает полную готовность объекта.

По электрической инфраструктуре

ИБП и блоки распределения питания (PDU) занимают основную долю, обусловленную потребностями в резервировании и балансировке нагрузки. Принятие BESS ускоряется из-за проблем с надежностью электропитания. Инвестиции в подключение к сети остаются важными в новых строительных проектах. Переключатели и распределительные устройства поддерживают маршрутизацию питания при сбоях в сети. Рынок инфраструктуры центров обработки данных в Южной Африке демонстрирует растущий спрос на масштабируемые и модульные электрические системы. Стандарты энергоэффективности стимулируют модернизацию старых объектов.

По механической инфраструктуре

Блоки CRAC/CRAH продолжают доминировать в развертывании механической инфраструктуры благодаря проверенной надежности. Чиллеры, особенно с воздушным охлаждением, предпочтительны в условиях, чувствительных к затратам. Системы изоляции набирают популярность для управления воздушным потоком и снижения потерь энергии. Насосы и трубопроводные системы поддерживают модели охлаждения на основе жидкостей и передовые модели охлаждения. Механическая инфраструктура развивается для поддержки более плотных рабочих нагрузок и снижения эксплуатационных затрат на энергию.

По гражданской / структурной и архитектурной инфраструктуре

Модульные и сборные строительные системы набирают популярность благодаря скорости развертывания и более низкой стоимости. Суперструктуры с использованием стальных или бетонных каркасов доминируют в крупных проектах. Подготовка площадки и фундаменты остаются затратными, но важными. Модернизация оболочки здания является ключевой для теплоизоляции и энергоэффективности. Поднятые полы и подвесные потолки поддерживают гибкий воздушный поток и прокладку кабелей. Гражданская инфраструктура обеспечивает долгосрочную структурную целостность объекта.

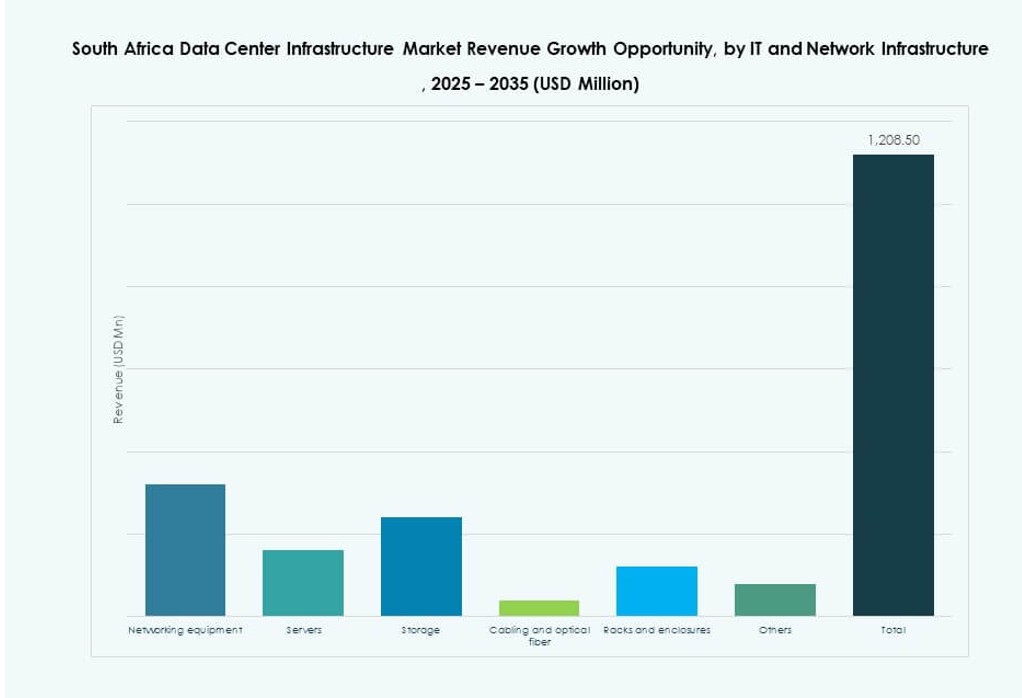

По ИТ и сетевой инфраструктуре

Серверы и хранилища доминируют в расходах из-за приложений с высокой вычислительной нагрузкой и внедрения облачных технологий. Сетевое оборудование и оптические кабели обеспечивают бесперебойную связь между стойками. Стойки и корпуса развиваются для поддержки оборудования высокой плотности и улучшенного воздушного потока. Рынок инфраструктуры центров обработки данных в Южной Африке поддерживает растущий спрос на масштабируемые, высокопроизводительные ИТ-системы. Структурированная кабельная система и программно-определяемое хранилище вызывают интерес в корпоративных проектах.

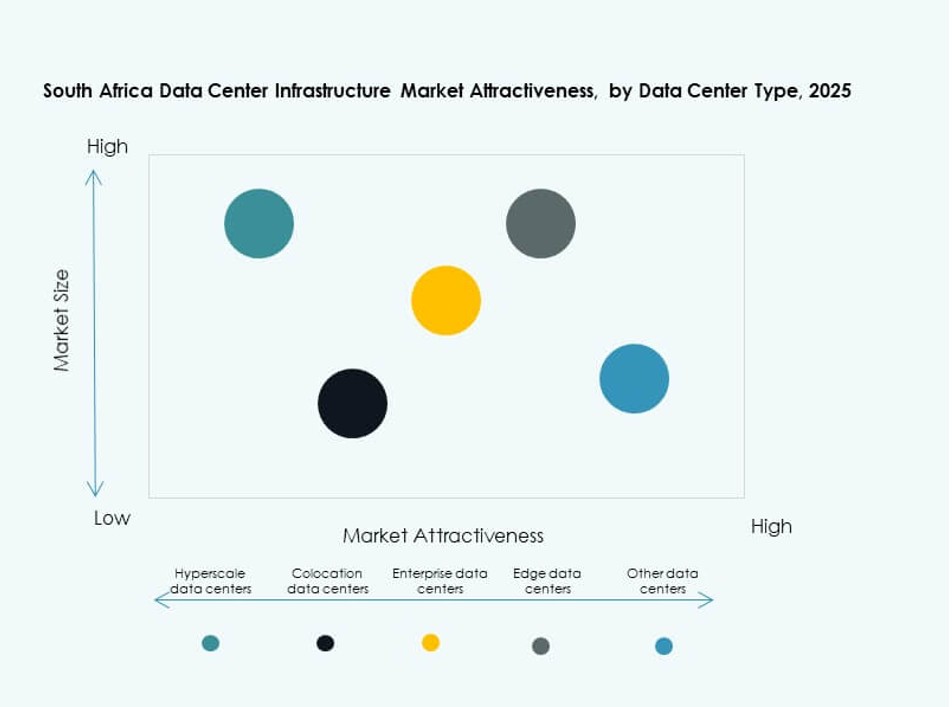

По типу центра обработки данных

ЦОДы колокации занимают лидирующую долю, поддерживаемую аутсорсингом предприятий. Гипермасштабные объекты расширяются благодаря глобальному входу поставщиков и росту облачных рабочих нагрузок. Корпоративные центры обработки данных сохраняют актуальность в регулируемых секторах. Периферийные центры обработки данных набирают долю для локальной доставки контента и развертывания IoT. Рынок поддерживает гибридную смесь, адаптированную к масштабу клиентов и потребностям приложений.

По модели доставки

Модели “под ключ” и модульные заводские модели лидируют благодаря простоте развертывания и экономии средств. Проектирование и строительство остаются активными в крупных и новых проектах. Модели модернизации и обновления обслуживают стареющие устаревшие объекты. Рынок инфраструктуры центров обработки данных в Южной Африке видит растущее использование моделей управления строительством в сложных городских развертываниях.

По типу уровня

Объекты уровня III доминируют благодаря балансу стоимости, доступности и соответствия. Принятие уровня IV растет для критически важных и высокозащищенных нужд. Уровни I и II имеют ограниченное использование в периферийных и некритических объектах. Рынок инфраструктуры центров обработки данных в Южной Африке придает приоритет сертификациям на бесперебойную работу для завоевания доверия корпоративных и облачных клиентов.

Региональные Инсайты

Провинция Гаутенг Лидирует с Более Чем 58% Рыночной Доли Благодаря Доступу к Волокну и Спросу со Стороны Бизнеса

Гаутенг остается эпицентром активности центров обработки данных, обусловленной мощным корпоративным ландшафтом Йоханнесбурга. Основные операторы предпочитают этот регион за квалифицированную рабочую силу, существующую связь и сильную инфраструктуру коммунальных услуг. Рынок инфраструктуры центров обработки данных Южной Африки сильно зависит от этого субрегиона для гипермасштабных и колокационных разработок. Высокая концентрация банков, телекоммуникационных и облачных компаний поддерживает спрос. Государственные проекты и цифровые стартапы способствуют развитию экосистемы. Доступность недвижимости и благоприятная политика обеспечивают стабильный рост трубопровода.

- Например, Teraco завершила JB5, гипермасштабный объект мощностью 30 МВт с 12 залами данных по 1000 кв.м каждый на своем кампусе в Исандо, что позволяет использовать нулевое количество воды для охлаждения благодаря 100% свободному воздушному охлаждению.

Западный Кейп Возникает как Вторичный Узел, Поддерживаемый Зеленой Энергией и Доступом к Побережью

Западный Кейп занимает почти 21% рыночной доли, и Кейптаун становится узлом для входа гипермасштабных компаний. Регион привлекает инвестиции благодаря более прохладному климату, доступу к возобновляемым источникам энергии и точкам приземления подводных кабелей. Рынок инфраструктуры центров обработки данных Южной Африки наблюдает здесь постоянное привлечение облачных компаний и финтех-стартапов. Местная политика, поддерживающая технологические кластеры и зеленые здания, вызывает дополнительный интерес. Портовая инфраструктура способствует импорту оборудования для крупномасштабного строительства.

Квазулу-Натал и Восточный Кейп Показывают Ранний Этап Роста с Спросом со Стороны Предприятий и Государственного Сектора

Квазулу-Натал и Восточный Кейп вместе представляют около 14% рынка и показывают потенциал в проектах для предприятий и электронного правительства. Дурбан становится локализованным вариантом хостинга для региональных отраслей. Планируются небольшие колокационные и периферийные проекты центров обработки данных для обслуживания растущего городского населения. Рынок инфраструктуры центров обработки данных Южной Африки определяет эти регионы как стратегические для развертывания периферийных решений и региональной избыточности. Рост зависит от государственно-частных партнерств и инфраструктурных стимулов.

- Например, Teraco завершила расширение своего объекта DB1 в Дурбане, удвоив мощность для поддержки более 700 стоек на площади 5800 кв.м. Дурбан становится локализованным вариантом хостинга для региональных отраслей.

Конкурентные Инсайты:

- Digital Realty

- Equinix, Inc.

- Teraco (Digital Realty)

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Предприятие (HPE)

- Cisco Systems, Inc.

- IBM

Рынок инфраструктуры центров обработки данных Южной Африки характеризуется конкурентным сочетанием мировых гигантов и региональных игроков. Digital Realty и Equinix лидируют в области гипермасштабных и колокационных мощностей. Teraco обладает сильным внутренним присутствием, предлагая кампусы с богатой межсоединительностью. Поставщики инфраструктуры, такие как Huawei, Schneider Electric и Vertiv, предоставляют критически важные системы электропитания, охлаждения и мониторинга. HPE, Dell, Cisco и IBM поставляют серверы, системы хранения и сетевое оборудование для корпоративных и облачных центров обработки данных. Рынок отдает предпочтение интегрированным портфелям услуг, энергоэффективным системам и стратегиям регионального расширения. Игроки конкурируют по времени безотказной работы, соблюдению нормативных требований и возможностям доставки с низкой задержкой. Стратегические альянсы с телекоммуникационными и поставщиками возобновляемой энергии формируют новые проекты. Конкурентное давление высоко, обусловлено растущим спросом и ограниченностью земель для премиальных центров обработки данных.

Последние Разработки:

- В ноябре 2024 года Digital Realty через свою дочернюю компанию Teraco объявила о начале строительства дата-центра JB7 в Южной Африке с мощностью IT-нагрузки 40 МВт и дизайнами охлаждения “жидкость-воздух” и “жидкость-жидкость” для поддержки внедрений ИИ.

- В октябре 2024 года Equinix объявила о запуске JINX, Йоханнесбургской интернет-биржи, в своем новом дата-центре в Йоханнесбурге, Южная Африка, для улучшения связности.