Riassunto esecutivo:

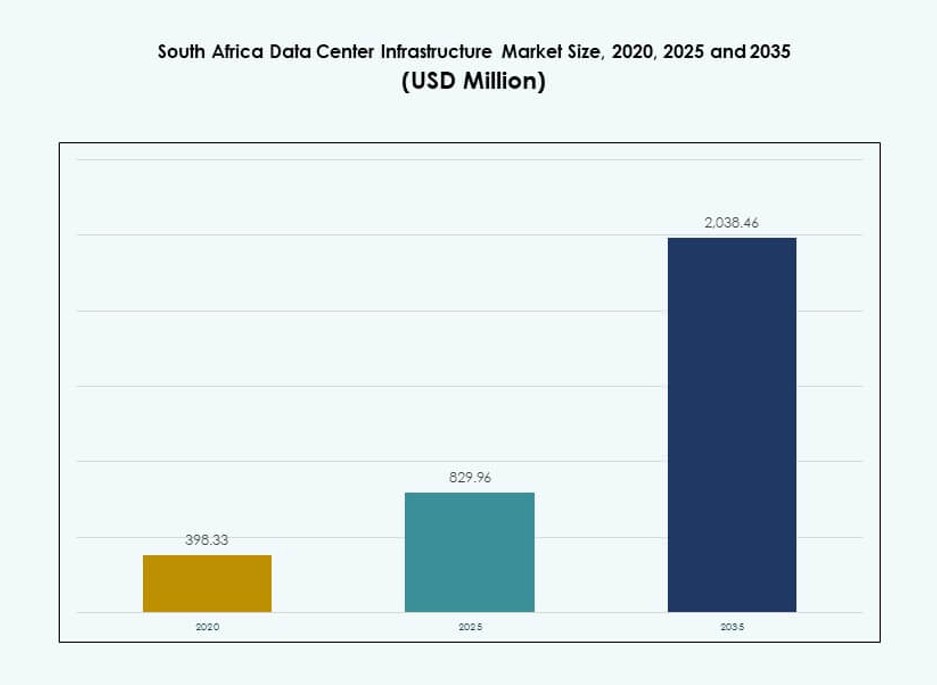

La dimensione del mercato delle infrastrutture dei data center in Sud Africa è stata valutata a 398,33 milioni di USD nel 2020, ha raggiunto 829,96 milioni di USD nel 2025 ed è previsto che raggiunga 2.038,46 milioni di USD entro il 2035, con un CAGR del 9,30% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Sud Africa 2025 |

829,96 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Sud Africa, CAGR |

9,30% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Sud Africa 2035 |

2.038,46 Milioni di USD |

Il mercato sta crescendo costantemente grazie a un aumento nell’adozione del cloud, alla trasformazione digitale e all’outsourcing aziendale nei settori chiave. Gli investimenti in infrastrutture pronte per l’IA, rack ad alta densità e sistemi energetici intelligenti stanno rimodellando il design delle strutture. Le leggi sulla localizzazione dei dati e la crescente domanda di analisi in tempo reale stanno spingendo l’espansione della capacità regionale. L’efficienza energetica, le reti a bassa latenza e le implementazioni modulari sono ora critiche per le decisioni di investitori e operatori. Il mercato delle infrastrutture dei data center in Sud Africa funge da ponte digitale strategico per i servizi panafricani.

Il Gauteng, in particolare Johannesburg, guida il mercato grazie a una forte concentrazione di imprese e disponibilità di fibra. Il Western Cape sta guadagnando terreno con l’interesse per l’iperscala e le fonti di energia rinnovabile. KwaZulu-Natal e Eastern Cape stanno emergendo con la domanda dai settori dell’e-government, bancario e delle telecomunicazioni. Queste subregioni riflettono diversi stadi di maturità, influenzati dalla prontezza delle infrastrutture, dal flusso di investimenti e dai corridoi di connettività dei dati. La diffusione geografica supporta la crescita oltre le città di livello I.

Dinamiche di Mercato:

Fattori di Mercato

Aumento della Penetrazione del Cloud e Trasformazione Digitale delle Imprese nei Settori Core

L’ecosistema aziendale del Sud Africa sta subendo un cambiamento digitale guidato da politiche cloud-first e dalle esigenze di lavoro remoto. I settori dei servizi finanziari, sanitari e del retail stanno migrando i carichi di lavoro verso data center locali e regionali. L’adozione del cloud pubblico e la domanda di implementazioni cloud ibride stanno innescando nuovi investimenti infrastrutturali. Il mercato delle infrastrutture dei data center in Sud Africa sta sfruttando questo cambiamento con strutture appositamente costruite e sistemi di integrazione multi-cloud. Le imprese locali stanno formando alleanze strategiche con hyperscaler per una consegna a bassa latenza. L’aumento dei modelli SaaS, PaaS e IaaS continua a generare una domanda infrastrutturale sostenuta. I fornitori globali come AWS, Microsoft e Huawei stanno espandendo le zone di disponibilità regionali. Questa tendenza posiziona il Sud Africa come un hub vitale per gli ecosistemi cloud dell’Africa meridionale.

- Ad esempio, Microsoft ha annunciato un investimento di 300 milioni di USD nel 2025 per l’espansione dell’infrastruttura cloud e AI a Gauteng entro il 2027, rafforzando le sue regioni Sud Africa Nord e Ovest.

Integrazione di Alimentazione e Raffreddamento di Nuova Generazione a Supporto di Implementazioni Iperscalari Efficienti dal Punto di Vista Energetico

L’efficienza rimane un criterio di progettazione primario per i moderni data center in Sud Africa. I fornitori di infrastrutture stanno implementando sistemi UPS modulari, BESS ad alta efficienza e sistemi raffreddati a liquido. La necessità di un uso sostenibile dell’energia sta spingendo l’uso di fonti rinnovabili collegate alla rete e strumenti di ottimizzazione PUE in tempo reale. Il mercato delle infrastrutture dei data center in Sud Africa sta avanzando verso standard di certificazione verde. Gli operatori stanno attivamente aggiornando le strutture esistenti per conformarsi ai mandati ESG. Gli attori iperscalari stanno costruendo nuove strutture che soddisfano i requisiti di prestazioni edge-scale e alta densità energetica. L’investimento in microreti supportate da energia solare e apparecchiature di commutazione intelligenti guida l’efficienza operativa. Questi sviluppi supportano l’affidabilità a lungo termine e riducono i costi del ciclo di vita per gli stakeholder.

- Ad esempio, Vantage Data Centers ha collaborato con Attacq per la Fase II di un campus da 80MW a Johannesburg, incorporando sistemi di alimentazione avanzati. I fornitori di infrastrutture stanno implementando sistemi UPS modulari, BESS ad alta efficienza e sistemi raffreddati a liquido.

Posizionamento Strategico come Porta Digitale Continentale che Attrae Investimenti Diretti Esteri

La connettività geografica e dei cavi sottomarini del Sud Africa lo posiziona come punto di transito digitale tra Africa, Europa e Asia. Il supporto del governo per lo sviluppo ICT e le leggi sulla localizzazione dei dati aumentano l’attrattiva degli investimenti. Il mercato delle infrastrutture dei data center in Sud Africa beneficia di un crescente flusso di progetti iperscalari e di colocation sostenuti da investimenti esteri. Le sedi regionali delle multinazionali dipendono da infrastrutture IT sicure e scalabili. Anche le istituzioni finanziarie internazionali e le startup cloud-native stanno contribuendo all’aumento della domanda. Il boom dei servizi digitali sta spingendo i fornitori di cloud a localizzare le infrastrutture più vicino agli utenti finali. Gli operatori di telecomunicazioni e i REIT infrastrutturali stanno sfruttando questo per espandere i loro portafogli di data center. Si prevede che gli afflussi di IDE si intensificheranno man mano che la domanda si sposta verso il calcolo ad alta disponibilità.

Crescita delle Esigenze di AI, Big Data e Calcolo ad Alte Prestazioni nei Settori Aziendali

I carichi di lavoro di AI e machine learning stanno influenzando la densità di potenza dei rack, la gestione termica e i requisiti di latenza della rete. Le startup tecnologiche e le università del Sud Africa stanno conducendo progetti pilota in ambito sanitario, fintech e logistica guidati dall’AI. Il mercato delle infrastrutture dei data center in Sud Africa si sta adattando attraverso server ad alta densità di core, sistemi in fibra a bassa latenza e piattaforme di edge computing. I fornitori di infrastrutture stanno offrendo unità di raffreddamento pronte per l’AI, cablaggio strutturato e switch ad alta velocità. Le politiche governative sull’AI stanno incoraggiando l’adozione di piattaforme HPC e la localizzazione dei dati. I fornitori di telecomunicazioni stanno lanciando nodi edge per gestire l’elaborazione dei dati in tempo reale da dispositivi IoT e 5G. Questi cambiamenti stanno spingendo le infrastrutture verso configurazioni native per l’AI e architetture ad alta intensità di calcolo. Il mercato sta entrando in una fase di progettazione e implementazione di infrastrutture specifiche per settore.

Tendenze di Mercato

Adozione Aumentata di Sistemi di Data Center Prefabbricati e Modulari per un Rapido Dispiegamento

I data center modulari e prefabbricati stanno guadagnando preferenza grazie a tempi di implementazione più rapidi e scalabilità. Gli stakeholder stanno scegliendo componenti elettrici e meccanici modulari per ridurre i tempi di costruzione e abbassare il CAPEX. Il mercato delle infrastrutture dei data center in Sud Africa sta vedendo una forte spinta nei progetti modulari costruiti in fabbrica e di retrofit. Le imprese richiedono una rapida messa in servizio dei siti per soddisfare le crescenti esigenze di servizi digitali. I fornitori stanno offrendo unità di alimentazione e raffreddamento containerizzate per implementazioni edge e di fascia media. Le aziende EPC e turnkey stanno utilizzando strumenti BIM e digital twin per accelerare l’esecuzione. La flessibilità nell’aggiungere capacità nel tempo supporta investimenti a lungo termine. Questa tendenza soddisfa le crescenti aspettative per progetti adattabili, efficienti e flessibili in termini di posizione.

Alta Densità di Potenza dei Rack e Consolidamento dei Server Guidano le Riprogettazioni delle Sale Dati

La domanda di carichi di lavoro ad alta intensità di calcolo come AI, analisi e simulazione sta aumentando la densità di potenza dei rack. Le strutture vengono riprogettate con valutazioni kW/rack più elevate, migliorato raffreddamento ad aria e liquido e configurazioni di server più dense. Il mercato delle infrastrutture dei data center in Sud Africa si sta evolvendo per supportare rack valutati a 15 kW e oltre. Gli operatori stanno eliminando i sistemi legacy a favore di hardware compatto e ad alte prestazioni. I sistemi di alimentazione e raffreddamento vengono riconfigurati per garantire un flusso d’aria bilanciato e una zonizzazione termica. I rack e gli armadi moderni sono dotati di gestione dei cavi integrata e monitoraggio in tempo reale. Queste riprogettazioni aiutano gli operatori a gestire i costi energetici, mantenere l’operatività e rispettare gli SLA dei clienti.

Espansione dei Data Center Edge e Architettura Distribuita per Supportare Applicazioni Sensibili alla Latenza

La domanda di elaborazione dati locale, guidata da applicazioni 5G e IoT, sta suscitando interesse nei data center edge. Le aziende di telecomunicazioni e distribuzione di contenuti stanno implementando mini strutture vicino ai centri abitati e alle zone industriali. Il mercato delle infrastrutture dei data center in Sud Africa sta assistendo a una forte crescita nelle implementazioni distribuite oltre le città di livello I. Le strutture edge richiedono infrastrutture robuste, unità di alimentazione modulari e sistemi di raffreddamento compatti. Questi centri supportano servizi in tempo reale come analisi video, e-health e logistica intelligente. Le partnership tra ISP e fornitori di infrastrutture stanno consentendo implementazioni più rapide. Implementando nodi edge, i fornitori di servizi riducono i carichi di backhaul e rispettano gli obiettivi di latenza. Questa tendenza supporta nuovi modelli di ricavo e una copertura regionale più ampia.

Passaggio a Sistemi di Raffreddamento a Liquido e Immersivi per Guadagni di Efficienza Termica

La crescente intensità di calcolo sta superando i limiti dei tradizionali sistemi CRAC e CRAH. Gli operatori stanno passando a tecnologie di raffreddamento a liquido diretto al chip e di raffreddamento a immersione. Il mercato delle infrastrutture dei data center in Sud Africa sta vedendo progetti pilota per sistemi di raffreddamento a due fasi e fluidi dielettrici. I data center con carichi di lavoro HPC e AI sono i primi ad adottare tali tecnologie. I fornitori stanno offrendo sistemi integrati con rilevamento delle perdite, ridondanza e ingombro ridotto. Questa tendenza è in linea con gli obiettivi di sostenibilità e le esigenze di gestione della temperatura locale. Un minore consumo energetico e una vita utile dell’hardware estesa rendono queste soluzioni valide. Si prevede che l’adozione crescerà con la maturazione degli standard e le certificazioni dei fornitori.

Sfide del Mercato

Preoccupazioni per l’Affidabilità Energetica e Instabilità della Rete che Influenzano l’Operatività delle Strutture e i Piani di Espansione

Il Sudafrica affronta una persistente instabilità della rete, interruzioni di corrente e una limitata integrazione delle energie rinnovabili. Questo costringe gli operatori dei data center a investire pesantemente in gruppi elettrogeni diesel e sistemi di alimentazione di riserva. Il mercato delle infrastrutture dei data center in Sudafrica è limitato da alti costi energetici e frequenti interruzioni di corrente. L’insicurezza energetica aumenta le spese operative e scoraggia gli investimenti su larga scala. I ritardi nel collegamento a infrastrutture di utilità affidabili prolungano i tempi dei progetti. L’implementazione di BESS aiuta ma rimane costosa e complessa. Gli sforzi del governo per liberalizzare l’approvvigionamento energetico sono in corso, ma i progressi rimangono disomogenei. Gli operatori devono bilanciare la sostenibilità con la disponibilità e gli impegni di uptime verso i clienti.

Colli di Bottiglia Normativi e di Zonizzazione Rallentano la Costruzione e l’Ingresso nel Mercato

Costruire nuovi data center richiede di navigare attraverso complessi quadri normativi e codici di zonizzazione municipale. Le autorizzazioni per l’impatto ambientale e i permessi di sviluppo urbano spesso ritardano l’inizio della costruzione. Il mercato delle infrastrutture dei data center in Sudafrica affronta burocrazia nell’acquisizione di terreni, approvazioni di costruzione e politiche sui dati transfrontalieri. I comuni più piccoli mancano di competenze tecniche per supportare progetti ICT su larga scala. Gli attori stranieri affrontano incertezze riguardo ai mandati di equità locale e alle approvazioni operative. I ritardi nelle licenze per la fibra e nei permessi di approdo dei cavi sottomarini influenzano la certezza dei tempi. Questi fattori limitano la scalabilità e aumentano il rischio per i nuovi entranti nel mercato.

Opportunità di Mercato

Espansione dell’Infrastruttura di Cavi Sottomarini Sblocca la Connettività Regionale e la Crescita del Transito Dati

La posizione strategica del Sudafrica all’incrocio dei principali cavi sottomarini lo posiziona come un corridoio digitale chiave. Nuovi cavi come 2Africa ed Equiano aumentano la larghezza di banda e riducono la latenza verso Europa e Asia. Il mercato delle infrastrutture dei data center in Sudafrica è destinato a beneficiare di questa migliorata connettività internazionale. Questo supporta la crescita nel fintech, nello streaming di contenuti e nei servizi cloud transfrontalieri. Le leggi sulla sovranità dei dati nei paesi vicini rendono il Sudafrica un hub di hosting preferito.

Crescente Domanda di Colocation Sicura da Parte di Imprese e Settore Governativo

Le imprese nei settori bancario, sanitario e dei servizi pubblici cercano ambienti di colocation sicuri e conformi. Il mercato delle infrastrutture dei data center in Sudafrica beneficia del crescente interesse per l’hosting fuori sede. La colocation riduce il carico di manutenzione IT garantendo al contempo la protezione dei dati. Le crescenti minacce informatiche e le norme di conformità in evoluzione guidano questa migrazione. Le strutture di specifiche elevate Tier III e Tier IV con sicurezza in loco sono preferite.

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica domina grazie al suo ruolo fondamentale nel garantire un uptime continuo. Detiene la quota più alta nel mercato delle infrastrutture dei data center in Sudafrica a causa della domanda di sistemi di alimentazione resilienti. L’infrastruttura meccanica segue, supportando un raffreddamento efficace in ambienti dati densi. I segmenti di infrastruttura IT e di rete guadagnano trazione dalla trasformazione digitale e dall’adozione del cloud. I sistemi civili e architettonici rimangono vitali nei progetti modulari e di retrofit. L’integrazione tra tutti questi livelli guida la completa prontezza delle strutture.

Per Infrastruttura Elettrica

Gli UPS e le unità di distribuzione dell’energia (PDU) detengono una quota importante, guidata dalle esigenze di ridondanza e bilanciamento del carico. L’adozione di BESS sta accelerando a causa di problemi di affidabilità dell’energia. Gli investimenti nella connessione alla rete rimangono essenziali nei nuovi progetti di costruzione. Gli interruttori di trasferimento e gli apparecchi di commutazione supportano l’instradamento dell’energia durante i guasti della rete. Il mercato dell’infrastruttura dei data center in Sud Africa mostra una crescente domanda di sistemi elettrici scalabili e modulari. Gli standard di efficienza energetica stanno spingendo gli aggiornamenti nelle strutture legacy.

Per Infrastruttura Meccanica

Le unità CRAC/CRAH continuano a dominare l’implementazione dell’infrastruttura meccanica grazie all’affidabilità consolidata. I refrigeratori, in particolare quelli raffreddati ad aria, sono preferiti nelle implementazioni sensibili ai costi. I sistemi di contenimento stanno guadagnando adozione per gestire il flusso d’aria e ridurre la perdita di energia. Pompe e sistemi di tubazioni supportano modelli di raffreddamento a liquido e avanzati. L’infrastruttura meccanica sta evolvendo per supportare carichi di lavoro ad alta densità e ridurre i costi energetici operativi.

Per Civile / Strutturale & Architettonico

I sistemi di costruzione modulari e prefabbricati stanno guadagnando preferenza per la loro velocità di implementazione e il costo inferiore. Le superstrutture che utilizzano telai in acciaio o cemento dominano nelle costruzioni su larga scala. La preparazione del sito e le fondamenta rimangono costose ma cruciali. Gli aggiornamenti dell’involucro edilizio sono fondamentali per l’isolamento termico e l’efficienza energetica. I pavimenti rialzati e i soffitti sospesi supportano un flusso d’aria e un cablaggio flessibili. L’infrastruttura civile garantisce l’integrità strutturale a lungo termine della struttura.

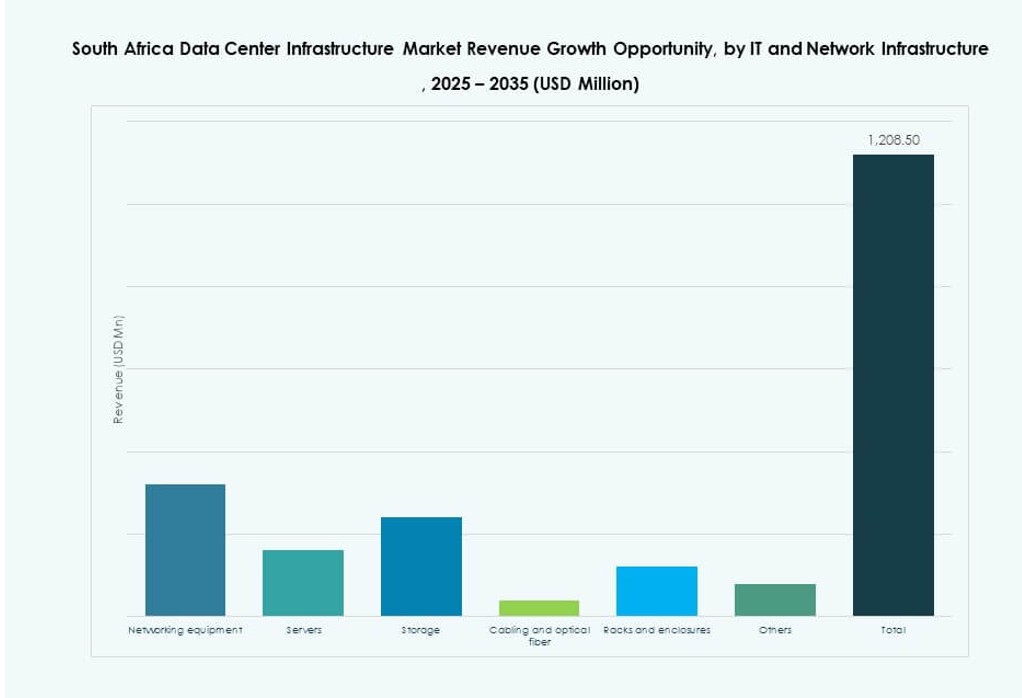

Per Infrastruttura IT & di Rete

Server e storage dominano la spesa a causa delle applicazioni ad alta intensità di calcolo e dell’adozione del cloud. Le apparecchiature di rete e i cavi ottici garantiscono una connettività senza interruzioni tra i rack. I rack e gli armadi si stanno evolvendo per supportare hardware ad alta densità e migliorare il flusso d’aria. Il mercato dell’infrastruttura dei data center in Sud Africa supporta la crescente domanda di sistemi IT scalabili e ad alte prestazioni. Il cablaggio strutturato e lo storage definito dal software suscitano interesse nelle costruzioni aziendali.

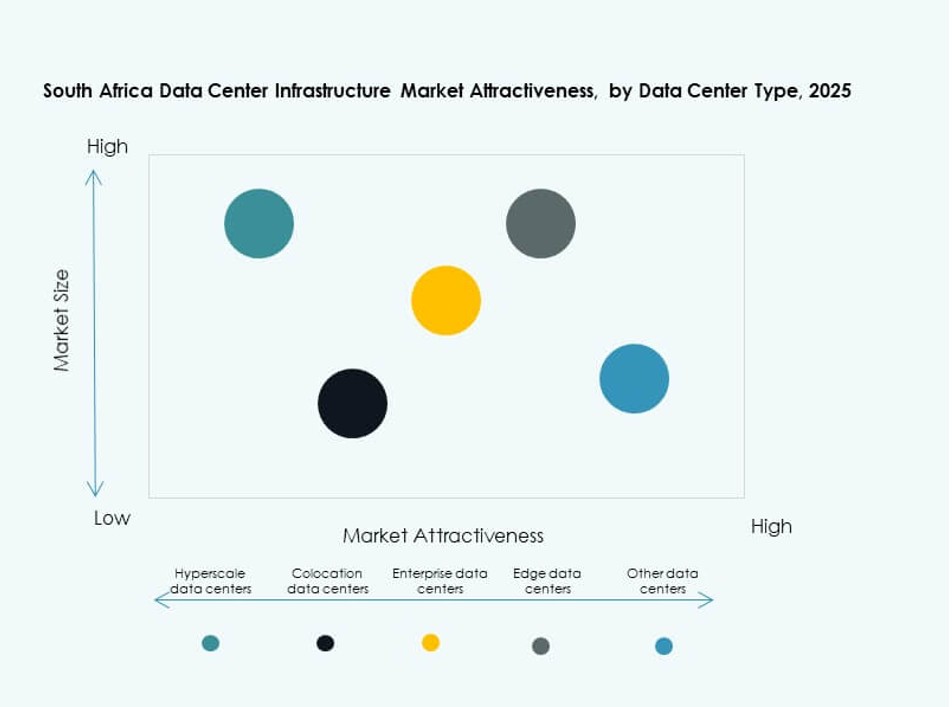

Per Tipo di Data Center

I data center di colocation detengono una quota di mercato leader, supportati dall’outsourcing aziendale. Le strutture hyperscale si stanno espandendo grazie all’ingresso di fornitori globali e all’aumento dei carichi di lavoro cloud. I data center aziendali mantengono rilevanza nei settori regolamentati. I data center edge guadagnano quota per la consegna di contenuti locali e le implementazioni IoT. Il mercato supporta un mix ibrido su misura per la scala del cliente e le esigenze applicative.

Per Modello di Consegna

I modelli chiavi in mano e modulari costruiti in fabbrica sono leader grazie alla facilità di implementazione e ai risparmi sui costi. Il design-build rimane attivo nei progetti su larga scala e greenfield. I modelli di retrofit e aggiornamento si rivolgono alle strutture legacy invecchiate. Il mercato dell’infrastruttura dei data center in Sud Africa vede un crescente utilizzo di modelli di gestione della costruzione in implementazioni urbane complesse.

Per Tipo di Tier

Le strutture Tier III dominano grazie all’equilibrio tra costo, disponibilità e conformità. L’adozione del Tier IV sta crescendo per le esigenze mission-critical e di alta sicurezza. I Tier I e II vedono un uso limitato nelle strutture edge e non critiche. Il mercato dell’infrastruttura dei data center in Sud Africa dà priorità alle certificazioni di uptime per guadagnare la fiducia dei clienti aziendali e cloud.

Approfondimenti Regionali

La Provincia di Gauteng Guida con Oltre il 58% di Quota di Mercato Grazie all’Accesso alla Fibra e alla Domanda Aziendale

Gauteng rimane l’epicentro dell’attività dei data center, guidata dal solido panorama aziendale di Johannesburg. I principali operatori preferiscono la regione per la manodopera qualificata, la connettività esistente e la forte infrastruttura di servizi. Il Mercato dell’Infrastruttura dei Data Center in Sud Africa si basa fortemente su questa subregione per sviluppi hyperscale e di colocation. L’alta concentrazione di banche, telecomunicazioni e aziende cloud sostiene la domanda. Progetti governativi e startup digitali contribuiscono all’ecosistema. La disponibilità immobiliare e le politiche favorevoli consentono una crescita costante del pipeline.

- Ad esempio, Teraco ha completato JB5, una struttura hyperscale da 30MW con 12 sale dati di 1.000 mq ciascuna nel suo campus di Isando, consentendo un uso zero di acqua per il raffreddamento tramite raffreddamento ad aria al 100% gratuito.

Il Capo Occidentale Emerge come un Hub Secondario Sostenuto da Energia Verde e Accesso Costiero

Il Capo Occidentale rappresenta quasi il 21% della quota di mercato, con Città del Capo che diventa un hub per l’ingresso hyperscale. La regione attira investimenti grazie al suo clima più fresco, all’accesso alle energie rinnovabili e ai punti di approdo dei cavi sottomarini. Il Mercato dell’Infrastruttura dei Data Center in Sud Africa vede una trazione costante qui da parte di aziende cloud e startup fintech. Le politiche locali che supportano i cluster tecnologici e gli edifici verdi stimolano ulteriore interesse. L’infrastruttura portuale facilita le importazioni di attrezzature per la costruzione su larga scala.

KwaZulu-Natal e Capo Orientale Mostrano una Crescita Iniziale con Domanda da Settore Aziendale e Pubblico

KwaZulu-Natal e Capo Orientale rappresentano collettivamente circa il 14% del mercato e mostrano potenziale nei progetti aziendali e di e-government. Durban sta emergendo come un’opzione di hosting localizzata per le industrie regionali. Sono previsti progetti di colocation più piccoli e data center edge per servire le crescenti popolazioni urbane. Il Mercato dell’Infrastruttura dei Data Center in Sud Africa identifica queste regioni come strategiche per rollout edge e ridondanza regionale. La crescita dipende da partenariati pubblico-privati e incentivi infrastrutturali.

- Ad esempio, Teraco ha completato l’espansione della sua struttura DB1 a Durban, raddoppiando la capacità per supportare oltre 700 rack su 5.800 mq. Durban sta emergendo come un’opzione di hosting localizzata per le industrie regionali.

Approfondimenti Competitivi:

- Digital Realty

- Equinix, Inc.

- Teraco (Digital Realty)

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Impresa (HPE)

- Cisco Systems, Inc.

- IBM

Il mercato delle infrastrutture dei data center in Sud Africa presenta un mix competitivo di giganti globali e attori regionali. Digital Realty ed Equinix sono leader nella capacità hyperscale e colocation. Teraco ha una forte presenza domestica, offrendo campus ricchi di interconnessioni. Fornitori di infrastrutture come Huawei, Schneider Electric e Vertiv forniscono sistemi critici di alimentazione, raffreddamento e monitoraggio. HPE, Dell, Cisco e IBM forniscono server, storage e apparecchiature di rete ai data center aziendali e cloud. Il mercato favorisce portafogli di servizi integrati, sistemi a risparmio energetico e strategie di espansione regionale. Gli attori competono su capacità di uptime, conformità e consegna a bassa latenza. Le alleanze strategiche con telecomunicazioni e fornitori di energia rinnovabile modellano nuovi progetti. La pressione competitiva è alta, guidata dalla crescente domanda e dalla limitata disponibilità di terreni premium per data center.

Sviluppi Recenti:

- A novembre 2024, Digital Realty, tramite la sua sussidiaria Teraco, ha annunciato l’inizio della costruzione del data center JB7 in Sud Africa, con una capacità di carico IT di 40 MW e design di raffreddamento liquido-aria e liquido-liquido per supportare le implementazioni AI.

- A ottobre 2024, Equinix ha annunciato il lancio di JINX, il Johannesburg Internet Exchange, all’interno del suo nuovo data center in Sud Africa a Johannesburg per migliorare la connettività.