Resumé:

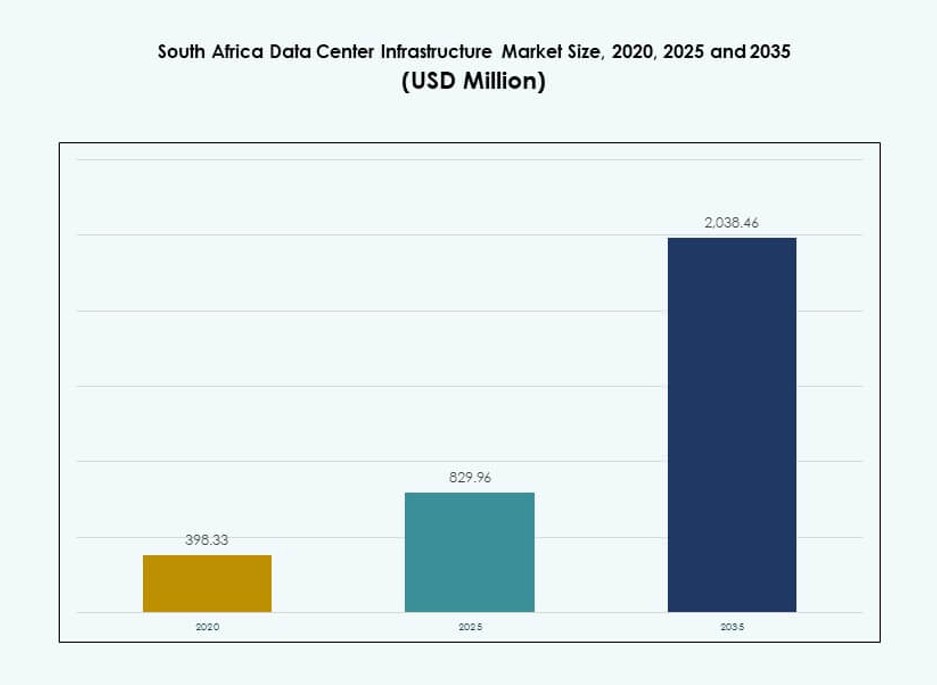

Markedet for datacenterinfrastruktur i Sydafrika blev værdisat til USD 398,33 millioner i 2020, nåede USD 829,96 millioner i 2025 og forventes at nå USD 2.038,46 millioner i 2035, med en CAGR på 9,30% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedet for datacenterinfrastruktur i Sydafrika 2025 |

USD 829,96 Millioner |

| Markedet for datacenterinfrastruktur i Sydafrika, CAGR |

9,30% |

| Markedet for datacenterinfrastruktur i Sydafrika 2035 |

USD 2.038,46 Millioner |

Markedet vokser støt på grund af en stigning i cloud-adoption, digital transformation og virksomheders outsourcing på tværs af nøglesektorer. Investeringer i AI-klar infrastruktur, høj-densitets racks og smarte energisystemer omformer faciliteternes design. Love om datalokalisering og stigende efterspørgsel efter realtidsanalyse presser den regionale kapacitetsudbygning. Energieffektivitet, lav-latens netværk og modulære deployment er nu kritiske for investor- og operatørbeslutninger. Markedet for datacenterinfrastruktur i Sydafrika fungerer som en strategisk digital bro for panafrikanske tjenester.

Gauteng, især Johannesburg, leder markedet på grund af stærk virksomhedskoncentration og fiberadgang. Western Cape vinder frem med interesse for hyperskala og vedvarende energikilder. KwaZulu-Natal og Eastern Cape er i fremmarch med efterspørgsel fra e-government, bank- og telekommunikationssektorerne. Disse underregioner afspejler forskellige modenhedsstadier, påvirket af infrastrukturparathed, investeringsflow og datakonnektivitetskorridorer. Den geografiske spredning understøtter vækst ud over Tier I byer.

Markedets Dynamik:

Markedsdrivere

Stigende Cloud-penetration og Digital-First Virksomhedstransformation på tværs af Kerneindustrier

Sydafrikas virksomhedsøkosystem gennemgår et digitalt skift drevet af cloud-first politikker og behovet for fjernarbejde. Finansielle tjenester, sundhedsvæsen og detailhandel migrerer arbejdsbyrder til lokale og regionale datacentre. Offentlig cloud-adoption og efterspørgsel efter hybrid cloud-implementeringer udløser nye infrastrukturinvesteringer. Markedet for datacenterinfrastruktur i Sydafrika udnytter dette skift med specialbyggede faciliteter og multi-cloud integrationssystemer. Lokale virksomheder danner strategiske alliancer med hyperscalers for levering med lav latens. Stigningen i SaaS, PaaS og IaaS modeller fortsætter med at generere vedvarende infrastrukturbehov. Globale udbydere som AWS, Microsoft og Huawei udvider regionale tilgængelighedszoner. Denne tendens positionerer Sydafrika som et vigtigt knudepunkt for sydafrikanske cloud-økosystemer.

- For eksempel annoncerede Microsoft en investering på 300 millioner USD i 2025 til udvidelse af cloud- og AI-infrastruktur i Gauteng inden 2027, hvilket styrker dets regioner i Sydafrika Nord og Vest.

Næste-generations Strøm- og Køleintegration, der Understøtter Energieffektive Hyperscale Implementeringer

Effektivitet forbliver et primært designkriterium for moderne datacentre i Sydafrika. Infrastrukturleverandører implementerer modulære UPS-systemer, høj-effektive BESS og væskekølede systemer. Behovet for bæredygtig energianvendelse fremmer brugen af nettilsluttede vedvarende kilder og realtids PUE-optimeringsværktøjer. Markedet for datacenterinfrastruktur i Sydafrika bevæger sig mod grønne certificeringsstandarder. Operatører opgraderer aktivt eksisterende faciliteter for at overholde ESG-mandater. Hyperscale-aktører bygger nye faciliteter, der opfylder edge-skala ydeevne og høje energitæthedskrav. Investering i solenergi-understøttede mikrogrids og smart switchgear driver operationel effektivitet. Disse udviklinger understøtter langsigtet pålidelighed og lavere livscyklusomkostninger for interessenter.

- For eksempel samarbejdede Vantage Data Centers med Attacq om fase II af en 80MW campus i Johannesburg, der inkorporerer avancerede strømsystemer. Infrastrukturleverandører implementerer modulære UPS-systemer, høj-effektive BESS og væskekølede systemer.

Strategisk Positionering som en Kontinental Digital Gateway, der Tiltrækker Udenlandske Direkte Investeringer

Sydafrikas geografiske og undersøiske kabeltilslutning positionerer det som et digitalt transitpunkt mellem Afrika, Europa og Asien. Regeringsstøtte til IKT-udvikling og datalokalisering love øger investeringsattraktionen. Markedet for datacenterinfrastruktur i Sydafrika drager fordel af en voksende pipeline af udenlandske støttede hyperscale- og colocation-projekter. Regionale hovedkvarterer for multinationale selskaber er afhængige af sikker og skalerbar IT-infrastruktur. Internationale finansielle institutioner og cloud-native startups bidrager også til den stigende efterspørgsel. Boomet i digitale tjenester får cloud-leverandører til at placere infrastruktur tættere på slutbrugere. Telekomoperatører og infrastruktur-REITs udnytter dette til at udvide deres datacenterporteføljer. FDI-indstrømninger forventes at intensivere, efterhånden som efterspørgslen skifter mod høj-tilgængeligheds computing.

Vækst i AI, Big Data og Højtydende Computing Krav på Tværs af Forretningsvertikaler

AI og maskinlæringsbelastninger påvirker kravene til rack-strøm tæthed, termisk styring og netværkslatens. Sydafrikas tech-startups og universiteter kører pilotprojekter inden for AI-drevet sundhedspleje, fintech og logistik. Markedet for datacenterinfrastruktur i Sydafrika tilpasser sig gennem høj-core servere, lav-latens fibersystemer og edge computing platforme. Infrastrukturleverandører tilbyder AI-klare køleenheder, struktureret kabling og højhastigheds switches. Regeringens AI-politikker fremmer adoption af HPC-platforme og datalokalisering. Telekomudbydere lancerer edge-noder til at håndtere realtidsdatabehandling fra IoT- og 5G-enheder. Disse skift skubber infrastrukturen mod AI-native konfigurationer og compute-intensive arkitekturer. Markedet går ind i en fase med vertikal-specifik infrastrukturdesign og implementering.

Markeds Tendenser

Øget Adoption af Præfabrikerede og Modulare Datacentersystemer til Hurtig Implementering

Modulære og præfabrikerede datacentre vinder indpas på grund af hurtigere implementeringstider og skalerbarhed. Interessenter vælger modulære elektriske og mekaniske komponenter for at reducere byggetiden og sænke CAPEX. Det sydafrikanske marked for datacenterinfrastruktur oplever stærk fremdrift i modulære fabriksbyggede og retrofit-projekter. Virksomheder kræver hurtig idriftsættelse for at imødekomme det voksende behov for digitale tjenester. Leverandører tilbyder containeriserede strøm- og køleenheder til edge- og mid-tier-implementeringer. EPC- og turnkey-virksomheder bruger BIM og digitale tvillingværktøjer til at fremskynde udførelsen. Fleksibilitet i at tilføje kapacitet over tid understøtter langsigtede investeringer. Denne trend imødekommer stigende forventninger til tilpasningsdygtige, effektive og lokationsfleksible designs.

Høj Rack Strøm Tæthed og Server Konsolidering Driver Redesign af Datahaller

Efterspørgslen efter compute-intensive arbejdsbyrder som AI, analyse og simulering øger rack-strøm tæthed. Faciliteter redesignes med højere kW/rack ratings, forbedret luft- og væskekøling og tættere serverkonfigurationer. Det sydafrikanske marked for datacenterinfrastruktur udvikler sig til at understøtte racks vurderet til 15 kW og derover. Operatører udfaser ældre systemer til fordel for kompakt, højtydende hardware. Strøm- og kølesystemer omkonfigureres for at sikre balanceret luftstrøm og termisk zonering. Moderne racks og kabinetter kommer med integreret kabelstyring og realtidsmonitorering. Disse redesigns hjælper operatører med at håndtere energikostnader, opretholde oppetid og opfylde kundernes SLA’er.

Udvidelse af Edge Datacentre og Distribueret Arkitektur til at Understøtte Latensfølsomme Applikationer

Efterspørgslen efter lokal databehandling, drevet af 5G og IoT-applikationer, fremmer interessen for edge-datacentre. Telekommunikations- og indholdsleveringsfirmaer udruller mini-faciliteter nær befolkningscentre og industrielle zoner. Det sydafrikanske marked for datacenterinfrastruktur oplever stærk vækst i distribuerede implementeringer ud over Tier I-byer. Edge-faciliteter kræver robust infrastruktur, modulære strømforsyningsenheder og kompakte kølesystemer. Disse centre understøtter realtidsservices som videoanalyse, e-sundhed og smart logistik. Partnerskaber mellem internetudbydere og infrastrukturleverandører muliggør hurtigere udrulninger. Ved at implementere edge-noder reducerer serviceudbydere backhaul-belastninger og opfylder latensmål. Denne trend understøtter nye indtægtsmodeller og bredere regional dækning.

Skift Mod Væskebaserede og Immersive Kølesystemer for Termisk Effektivitetsgevinster

Den voksende compute-intensitet overstiger grænserne for traditionelle CRAC- og CRAH-systemer. Operatører vender sig mod direkte-til-chip væskekøling og immersion køleteknologier. Det sydafrikanske marked for datacenterinfrastruktur ser pilotprojekter for to-fase køling og dielektriske væskesystemer. Datacentre med HPC- og AI-arbejdsbyrder er de første til at tage sådanne teknologier i brug. Leverandører tilbyder integrerede systemer med lækagedetektion, redundans og kompakt fodaftryk. Denne trend er i overensstemmelse med bæredygtighedsmål og lokale temperaturstyringsbehov. Lavere energiforbrug og forlænget hardwarelevetid gør disse løsninger levedygtige. Adoption forventes at vokse med modning af standarder og leverandørcertificeringer.

Markedsudfordringer

Bekymringer om Energi Pålidelighed og Netværksinstabilitet Påvirker Facilitetens Oppetid og Udvidelsesplaner

Sydafrika står over for vedvarende netinstabilitet, strømafbrydelser og begrænset integration af vedvarende energi. Dette tvinger datacenteroperatører til at investere kraftigt i dieselgeneratorer og backup-strømsystemer. Sydafrikas datacenterinfrastrukturmarked er begrænset af høje energipriser og hyppige strømafbrydelser. Energiusikkerhed øger driftsomkostningerne og afskrækker investeringer i hyperskala. Forsinkelser i tilslutning til pålidelig forsyningsinfrastruktur forlænger projektets tidslinjer. BESS-implementering hjælper, men forbliver omkostningsintensiv og kompleks. Regeringens bestræbelser på at liberalisere energianskaffelse er i gang, men fremskridtene er ujævne. Operatører skal balancere bæredygtighed med tilgængelighed og oppetidsforpligtelser over for kunder.

Regulerings- og Zonelovgivningsflaskehalse Forsinker Konstruktion og Markedsadgang

Opførelse af nye datacentre kræver navigering i komplekse reguleringsrammer og kommunale zonelovgivningskoder. Miljøpåvirkningsgodkendelser og byudviklingstilladelser forsinker ofte byggestart. Sydafrikas datacenterinfrastrukturmarked står over for bureaukrati i jordanskaffelse, byggetilladelser og grænseoverskridende datapolitikker. Mindre kommuner mangler teknisk ekspertise til at støtte store IKT-projekter. Udenlandske aktører står over for usikkerheder omkring lokale egenkapitalkrav og driftsgodkendelser. Forsinkelser i fiberlicenser og tilladelser til landgang af undersøiske kabler påvirker tidslinjens sikkerhed. Disse faktorer begrænser skalerbarhed og øger risikoen for nye markedsdeltagere.

Markedsmuligheder

Udvidelse af Undersøisk Kabelinfrastruktur Åbner for Regional Forbindelse og Vækst i Datatransit

Sydafrikas strategiske placering ved skæringspunktet for store undersøiske kabler positionerer det som en vigtig digital korridor. Nye kabler som 2Africa og Equiano øger båndbredden og reducerer latenstid til Europa og Asien. Sydafrikas datacenterinfrastrukturmarked forventes at drage fordel af denne forbedrede internationale forbindelse. Dette understøtter vækst inden for fintech, indholdsstreaming og grænseoverskridende cloud-tjenester. Dataterritorialitetslove i nabolandene gør Sydafrika til et foretrukket hostingcenter.

Stigende Efterspørgsel efter Sikker Colocation fra Virksomheder og Offentlig Sektor

Virksomheder inden for bank, sundhedsvæsen og offentlige tjenester søger sikre og lovpligtige colocation-miljøer. Sydafrikas datacenterinfrastrukturmarked drager fordel af stigende interesse for hosting uden for stedet. Colocation reducerer IT-vedligeholdelsesbyrden, mens det sikrer databeskyttelse. Stigende cybertrusler og udviklende overholdelsesnormer driver denne migration. Højspecifikations Tier III og Tier IV faciliteter med sikkerhed på stedet foretrækkes.

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur dominerer på grund af dens grundlæggende rolle i at sikre kontinuerlig oppetid. Det har den største andel i Sydafrikas datacenterinfrastrukturmarked på grund af efterspørgslen efter robuste strømsystemer. Mekanisk infrastruktur følger og understøtter effektiv køling i tætte datamiljøer. IT- og netværksinfrastruktursegmenter får momentum fra digital transformation og cloud-adoption. Civile og arkitektoniske systemer forbliver vigtige i modulære og retrofit-projekter. Integration på tværs af alle disse lag driver fuldstændig anlægsberedskab.

Efter Elektrisk Infrastruktur

UPS og strømfordelingsenheder (PDU’er) har en stor andel, drevet af behovet for redundans og belastningsbalancering. BESS-adoption accelererer på grund af problemer med strømpålidelighed. Investeringer i nettilslutning forbliver essentielle i nye byggeprojekter. Overførselsswitche og koblingsudstyr understøtter strømfordeling under netfejl. Markedet for datacenterinfrastruktur i Sydafrika viser stigende efterspørgsel efter skalerbare og modulære elektriske systemer. Energistandarder presser på for opgraderinger i ældre faciliteter.

Efter Mekanisk Infrastruktur

CRAC/CRAH-enheder fortsætter med at dominere den mekaniske infrastrukturudrulning på grund af etableret pålidelighed. Kølere, især luftkølede, foretrækkes i omkostningsfølsomme udrulninger. Indeslutningssystemer vinder indpas for at styre luftstrømmen og reducere energitab. Pumper og rørsystemer understøtter væskebaserede og avancerede kølemodeller. Mekanisk infrastruktur udvikler sig for at understøtte højere densitetsbelastninger og reducere driftsenergikostnader.

Efter Civil / Strukturel & Arkitektonisk

Modulære og præfabrikerede byggesystemer vinder præference for deres hurtige udrulning og lavere omkostninger. Superstrukturer, der bruger stål- eller betonrammer, dominerer i storskala byggerier. Forberedelse af stedet og fundamenter forbliver omkostningsintensive, men afgørende. Opgraderinger af bygningsskallen er nøglen til termisk isolering og energieffektivitet. Hævede gulve og nedhængte lofter understøtter fleksibel luftstrøm og kabling. Civil infrastruktur sikrer anlæggets langsigtede strukturelle integritet.

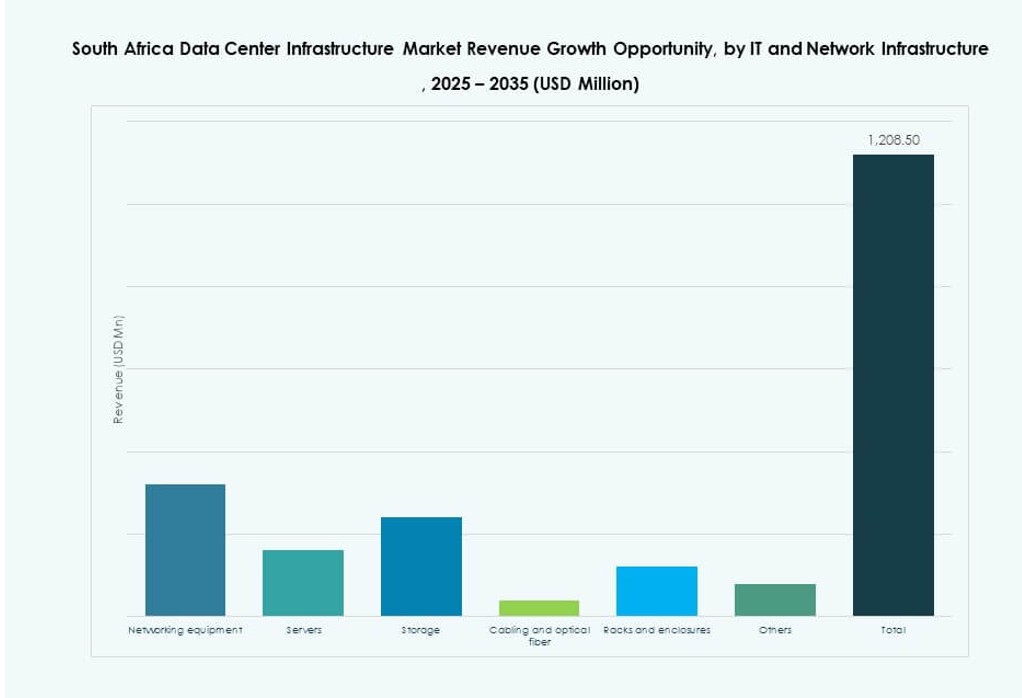

Efter IT & Netværksinfrastruktur

Servere og lager dominerer udgifterne på grund af compute-tunge applikationer og cloud-adoption. Netværksudstyr og optisk kabling sikrer problemfri forbindelse på tværs af racks. Racks og kabinetter udvikler sig for at understøtte høj-densitet hardware og forbedret luftstrøm. Markedet for datacenterinfrastruktur i Sydafrika understøtter stigende efterspørgsel efter skalerbare, højtydende IT-systemer. Struktureret kabling og softwaredefineret lager vinder interesse i virksomhedsbebyggelser.

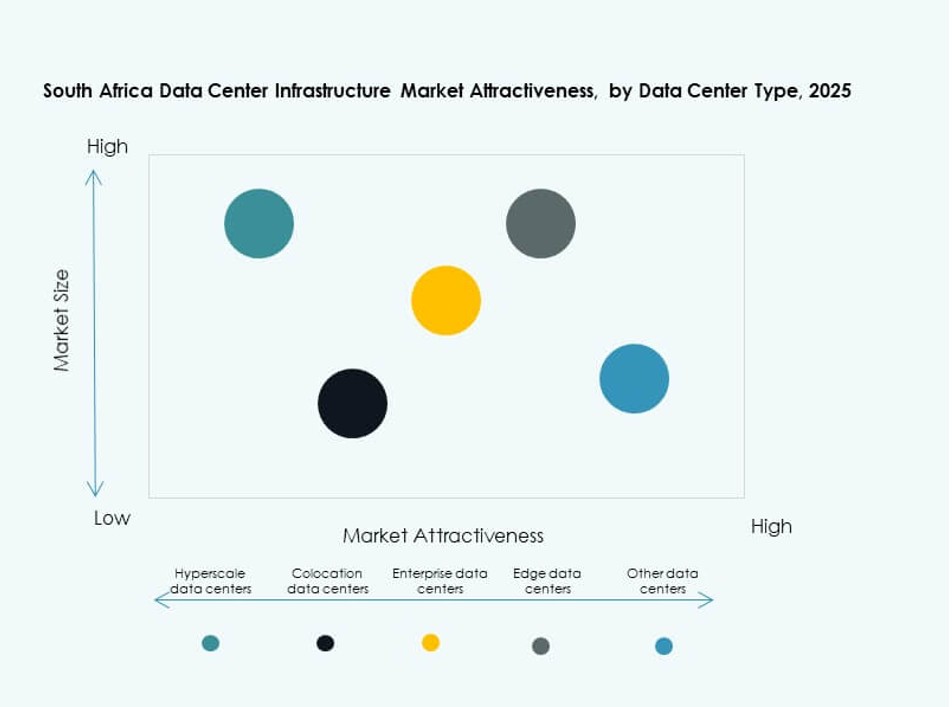

Efter Datacentertype

Colocation-datacentre har en førende andel, understøttet af virksomheders outsourcing. Hyperscale-faciliteter udvider sig gennem global leverandørindtræden og stigende cloud-arbejdsbelastninger. Virksomhedsdatasentre opretholder relevans i regulerede sektorer. Edge-datacentre vinder andel for lokal indholdslevering og IoT-udrulninger. Markedet understøtter en hybrid blanding skræddersyet til kundens skala og applikationsbehov.

Efter Leveringsmodel

Nøglefærdige og modulære fabrikationsmodeller fører an på grund af nem udrulning og omkostningsbesparelser. Design-build forbliver aktiv i storskala og grønne projekter. Retrofit- og opgraderingsmodeller henvender sig til aldrende ældre faciliteter. Markedet for datacenterinfrastruktur i Sydafrika ser en stigende brug af byggeledelsesmodeller i komplekse byudrulninger.

Efter Tier Type

Tier III-faciliteter dominerer på grund af balancen mellem omkostninger, tilgængelighed og overholdelse. Tier IV-adoption vokser for missionkritiske og høj-sikkerhedsbehov. Tier I og II ser begrænset brug i edge og ikke-kritiske faciliteter. Markedet for datacenterinfrastruktur i Sydafrika prioriterer oppetidscertificeringer for at opnå tillid fra virksomhedskunder og cloud-kunder.

Regionale Indsigter

Gauteng-provinsen fører med over 58% markedsandel på grund af fiberadgang og erhvervsefterspørgsel

Gauteng forbliver epicentret for datacenteraktivitet, drevet af Johannesburgs robuste erhvervslandskab. Store operatører foretrækker regionen for dens kvalificerede arbejdskraft, eksisterende forbindelser og stærke forsyningsinfrastruktur. Det sydafrikanske datacenterinfrastrukturmarked er stærkt afhængigt af denne subregion for hyperscale og colocation-udviklinger. Høj koncentration af banker, teleselskaber og cloud-virksomheder opretholder efterspørgslen. Regeringsprojekter og digitale startups bidrager til økosystemet. Tilgængelighed af fast ejendom og gunstige politikker muliggør stabil pipelinevækst.

- For eksempel afsluttede Teraco JB5, et 30MW hyperscale-anlæg med 12 datahaller på hver 1.000 kvm på deres Isando-campus, der muliggør nul vandforbrug til køling via 100% fri luftkøling.

Western Cape fremstår som et sekundært knudepunkt understøttet af grøn energi og kystadgang

Western Cape tegner sig for næsten 21% markedsandel, med Cape Town som et knudepunkt for hyperscale-indtræden. Regionen tiltrækker investeringer på grund af sit køligere klima, adgang til vedvarende energi og landingspunkter for undersøiske kabler. Det sydafrikanske datacenterinfrastrukturmarked oplever konstant tiltrækning her fra cloud-virksomheder og fintech-startups. Lokale politikker, der støtter teknologiklynger og grønne bygninger, driver yderligere interesse. Havneinfrastruktur hjælper med import af udstyr til storskala konstruktion.

KwaZulu-Natal og Eastern Cape viser tidlig vækst med efterspørgsel fra erhvervslivet og den offentlige sektor

KwaZulu-Natal og Eastern Cape repræsenterer tilsammen omkring 14% af markedet og viser potentiale i erhvervs- og e-government-projekter. Durban er ved at blive en lokaliseret hostingmulighed for regionale industrier. Mindre colocation- og edge-datacenterprojekter er planlagt til at betjene voksende bybefolkninger. Det sydafrikanske datacenterinfrastrukturmarked identificerer disse regioner som strategiske for edge-udrulninger og regional redundans. Vækst afhænger af offentlig-private partnerskaber og infrastrukturincitamenter.

- For eksempel afsluttede Teraco udvidelsen af deres Durban DB1 facilitet, hvilket fordoblede kapaciteten til at understøtte over 700 racks på 5.800 kvm. Durban er ved at blive en lokaliseret hostingmulighed for regionale industrier.

Konkurrenceindsigter:

- Digital Realty

- Equinix, Inc.

- Teraco (Digital Realty)

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard Virksomhed (HPE)

- Cisco Systems, Inc.

- IBM

Markedet for datacenterinfrastruktur i Sydafrika har en konkurrencemæssig blanding af globale giganter og regionale aktører. Digital Realty og Equinix fører an inden for hyperscale og colocation kapacitet. Teraco har en stærk indenlandsk tilstedeværelse og tilbyder interconnection-rige campusser. Infrastrukturleverandører som Huawei, Schneider Electric og Vertiv leverer kritiske strøm-, køle- og overvågningssystemer. HPE, Dell, Cisco og IBM leverer servere, lager og netværksudstyr til virksomheders og cloud-datacentre. Markedet favoriserer integrerede serviceporteføljer, energieffektive systemer og regionale ekspansionsstrategier. Aktørerne konkurrerer på oppetid, overholdelse og lav-latens leveringskapaciteter. Strategiske alliancer med teleselskaber og leverandører af vedvarende energi former nye projekter. Konkurrencepresset er højt, drevet af stigende efterspørgsel og begrænset premium datacenterjord.

Seneste udviklinger:

- I november 2024 annoncerede Digital Realty, gennem deres datterselskab Teraco, starten på byggeriet af JB7 datacenteret i Sydafrika, med en IT-belastningskapacitet på 40 MW og flydende-til-luft og flydende-til-flydende køledesign til at understøtte AI-implementeringer.

- I oktober 2024 annoncerede Equinix lanceringen af JINX, Johannesburg Internet Exchange, i deres nye datacenter i Johannesburg, Sydafrika for at forbedre forbindelsen.