الملخص التنفيذي:

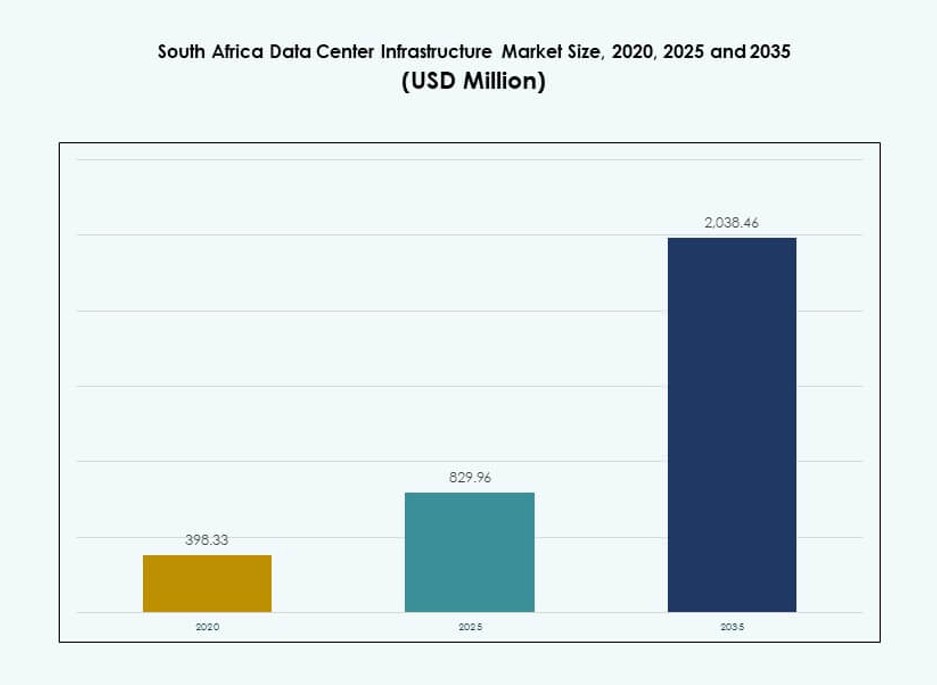

تم تقدير حجم سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا بقيمة 398.33 مليون دولار أمريكي في عام 2020، ووصل إلى 829.96 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2,038.46 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.30% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا 2025 |

829.96 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا، معدل النمو السنوي المركب |

9.30% |

| حجم سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا 2035 |

2,038.46 مليون دولار أمريكي |

ينمو السوق بشكل مطرد بسبب زيادة تبني السحابة، التحول الرقمي، والاستعانة بمصادر خارجية للمؤسسات عبر القطاعات الرئيسية. الاستثمارات في البنية التحتية الجاهزة للذكاء الاصطناعي، الرفوف عالية الكثافة، وأنظمة الطاقة الذكية تعيد تشكيل تصميم المرافق. قوانين توطين البيانات والطلب المتزايد على التحليلات الفورية تدفع إلى بناء القدرات الإقليمية. الكفاءة في استخدام الطاقة، الشبكات ذات الكمون المنخفض، والنشر المعياري أصبحت الآن حاسمة لقرارات المستثمرين والمشغلين. سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا يعمل كجسر رقمي استراتيجي للخدمات عبر القارة الأفريقية.

تتصدر غوتنغ، وخاصة جوهانسبرغ، السوق بسبب التركيز القوي للمؤسسات وتوافر الألياف. يكتسب الكيب الغربية زخمًا مع الاهتمام بالحجم الكبير ومصادر الطاقة المتجددة. كوازولو ناتال والكيب الشرقية تبرز مع الطلب من قطاعات الحكومة الإلكترونية، البنوك، والاتصالات. تعكس هذه المناطق الفرعية مراحل مختلفة من النضج، متأثرة بجاهزية البنية التحتية، تدفق الاستثمارات، وممرات الاتصال بالبيانات. الانتشار الجغرافي يدعم النمو خارج المدن من الدرجة الأولى.

ديناميات السوق:

محركات السوق

زيادة انتشار السحابة والتحول الرقمي الأول للمؤسسات عبر الصناعات الأساسية

يشهد النظام البيئي للمؤسسات في جنوب أفريقيا تحولًا رقميًا مدفوعًا بسياسات السحابة أولاً واحتياجات العمل عن بُعد. تقوم صناعات الخدمات المالية، الرعاية الصحية، والتجزئة بنقل أحمال العمل إلى مراكز البيانات المحلية والإقليمية. تبني السحابة العامة والطلب على عمليات النشر السحابية الهجينة يحفز استثمارات جديدة في البنية التحتية. سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا يستفيد من هذا التحول من خلال مرافق مصممة خصيصًا وأنظمة تكامل السحابة المتعددة. تشكل المؤسسات المحلية تحالفات استراتيجية مع مقدمي الخدمات السحابية الكبيرة لتقديم خدمات ذات كمون منخفض. يستمر ارتفاع نماذج SaaS، PaaS، وIaaS في توليد طلب مستدام على البنية التحتية. مقدمو الخدمات العالميون مثل AWS، مايكروسوفت، وهواوي يوسعون مناطق التوافر الإقليمية. هذا الاتجاه يضع جنوب أفريقيا كمركز حيوي لنظم السحابة في جنوب القارة الأفريقية.

- على سبيل المثال، أعلنت مايكروسوفت عن استثمار بقيمة 300 مليون دولار أمريكي في عام 2025 لتوسيع البنية التحتية للسحابة والذكاء الاصطناعي في غوتنغ بحلول عام 2027، مما يعزز مناطقها في شمال وجنوب أفريقيا.

تكامل الطاقة والتبريد من الجيل التالي لدعم عمليات النشر الكبيرة الموفرة للطاقة

تظل الكفاءة معيارًا رئيسيًا لتصميم مراكز البيانات الحديثة في جنوب أفريقيا. يقوم موردو البنية التحتية بنشر أنظمة UPS المعيارية، وأنظمة BESS عالية الكفاءة، وأنظمة التبريد السائل. الحاجة إلى استخدام الطاقة المستدامة تدفع لاستخدام مصادر الطاقة المتجددة المرتبطة بالشبكة وأدوات تحسين PUE في الوقت الفعلي. يتقدم سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا نحو معايير الشهادات الخضراء. يقوم المشغلون بتحديث المرافق الحالية بنشاط للامتثال لتفويضات ESG. يقوم اللاعبون في مجال النشر الكبير ببناء مرافق جديدة تلبي متطلبات الأداء على نطاق الحافة وكثافة الطاقة العالية. الاستثمار في الشبكات الصغيرة المدعومة بالطاقة الشمسية والمفاتيح الذكية يعزز الكفاءة التشغيلية. هذه التطورات تدعم الموثوقية طويلة الأمد وتقلل من تكاليف دورة الحياة لأصحاب المصلحة.

- على سبيل المثال، تعاونت Vantage Data Centers مع Attacq للمرحلة الثانية من حرم جامعي بقدرة 80 ميجاوات في جوهانسبرغ، متضمنة أنظمة طاقة متقدمة. يقوم موردو البنية التحتية بنشر أنظمة UPS المعيارية، وأنظمة BESS عالية الكفاءة، وأنظمة التبريد السائل.

الموقع الاستراتيجي كبوابة رقمية قارية يجذب الاستثمار الأجنبي المباشر

يضع الموقع الجغرافي والاتصال بكابلات الغواصات جنوب أفريقيا كنقطة عبور رقمية بين أفريقيا وأوروبا وآسيا. دعم الحكومة لتطوير تكنولوجيا المعلومات والاتصالات وقوانين توطين البيانات يزيد من جاذبية الاستثمار. يستفيد سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا من خط أنابيب متزايد من المشاريع الكبيرة المدعومة من الخارج ومشاريع الاستضافة المشتركة. تعتمد المقرات الإقليمية للشركات متعددة الجنسيات على بنية تحتية لتكنولوجيا المعلومات آمنة وقابلة للتوسع. تساهم المؤسسات المالية الدولية والشركات الناشئة السحابية أيضًا في زيادة الطلب. الطفرة في الخدمات الرقمية تدفع بائعي السحابة إلى وضع البنية التحتية بالقرب من المستخدمين النهائيين. يستفيد مشغلو الاتصالات وصناديق الاستثمار العقاري للبنية التحتية من ذلك لتوسيع محافظ مراكز البيانات الخاصة بهم. من المتوقع أن تتكثف تدفقات الاستثمار الأجنبي المباشر مع تحول الطلب نحو الحوسبة عالية التوافر.

النمو في متطلبات الذكاء الاصطناعي والبيانات الضخمة والحوسبة عالية الأداء عبر القطاعات التجارية

تؤثر أعباء العمل في الذكاء الاصطناعي وتعلم الآلة على كثافة طاقة الرفوف، وإدارة الحرارة، ومتطلبات زمن الانتقال للشبكة. تقوم الشركات الناشئة التقنية والجامعات في جنوب أفريقيا بتشغيل مشاريع تجريبية في الرعاية الصحية المدفوعة بالذكاء الاصطناعي، والتكنولوجيا المالية، واللوجستيات. يتكيف سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا من خلال الخوادم عالية النواة، وأنظمة الألياف منخفضة زمن الانتقال، ومنصات الحوسبة الحافة. يقدم موردو البنية التحتية وحدات تبريد جاهزة للذكاء الاصطناعي، وكابلات هيكلية، ومفاتيح عالية السرعة. تشجع سياسات الحكومة المتعلقة بالذكاء الاصطناعي على تبني منصات HPC وتوطين البيانات. يقوم مزودو الاتصالات بإطلاق عقد حافة لمعالجة البيانات في الوقت الفعلي من أجهزة إنترنت الأشياء و5G. هذه التحولات تدفع البنية التحتية نحو تكوينات أصلية للذكاء الاصطناعي وهياكل حوسبة مكثفة. يدخل السوق مرحلة من تصميم ونشر البنية التحتية الخاصة بالقطاعات.

اتجاهات السوق

زيادة اعتماد أنظمة مراكز البيانات الجاهزة والمودولية للنشر السريع

تكتسب مراكز البيانات المعيارية والمسبقة الصنع تفضيلًا متزايدًا بسبب جداول النشر الأسرع وقابلية التوسع. يختار أصحاب المصلحة المكونات الكهربائية والميكانيكية المعيارية لتقليل وقت البناء وخفض النفقات الرأسمالية. يشهد سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا زخمًا قويًا في المشاريع المعيارية المبنية في المصانع ومشاريع التحديث. تطالب الشركات بتكليف سريع للمواقع لتلبية احتياجات الخدمات الرقمية المتزايدة. يقدم البائعون وحدات طاقة وتبريد حاوية للنشر على الحافة والطبقة المتوسطة. تستخدم شركات EPC والشركات المتكاملة أدوات BIM والتوأم الرقمي لتسريع التنفيذ. يدعم المرونة في إضافة السعة بمرور الوقت الاستثمار طويل الأجل. يتماشى هذا الاتجاه مع التوقعات المتزايدة للتصاميم القابلة للتكيف والفعالة والمرنة من حيث الموقع.

كثافة الطاقة العالية للرفوف وتوحيد الخوادم تدفع إلى إعادة تصميم قاعات البيانات

تزايد الطلب على أحمال العمل المكثفة للحوسبة مثل الذكاء الاصطناعي والتحليلات والمحاكاة يؤدي إلى زيادة كثافة الطاقة في الرفوف. يتم إعادة تصميم المرافق بتصنيفات kW/رف أعلى، وتحسين التبريد الهوائي والسائل، وتكوينات الخوادم الأكثر كثافة. يتطور سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا لدعم الرفوف المصنفة عند 15 كيلوواط وما فوق. يقوم المشغلون بالتخلص من الأنظمة القديمة لصالح الأجهزة المدمجة وعالية الأداء. يتم إعادة تكوين أنظمة الطاقة والتبريد لضمان تدفق الهواء المتوازن وتقسيم المناطق الحرارية. تأتي الرفوف والأغلفة الحديثة مع إدارة الكابلات المدمجة والمراقبة في الوقت الحقيقي. تساعد هذه التصميمات الجديدة المشغلين على إدارة تكاليف الطاقة، والحفاظ على وقت التشغيل، وتلبية اتفاقيات مستوى الخدمة مع العملاء.

توسع مراكز البيانات الطرفية والهندسة المعمارية الموزعة لدعم التطبيقات الحساسة للكمون

الطلب على معالجة البيانات المحلية، المدفوع بتطبيقات 5G وIoT، يثير الاهتمام بمراكز البيانات الطرفية. تقوم شركات الاتصالات وتوصيل المحتوى بطرح مرافق صغيرة بالقرب من مراكز السكان والمناطق الصناعية. يشهد سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا نموًا قويًا في عمليات النشر الموزعة خارج المدن من المستوى الأول. تتطلب المرافق الطرفية بنية تحتية قوية، ووحدات طاقة معيارية، وأنظمة تبريد مدمجة. تدعم هذه المراكز الخدمات في الوقت الحقيقي مثل تحليلات الفيديو، والصحة الإلكترونية، والخدمات اللوجستية الذكية. تتيح الشراكات بين مزودي خدمات الإنترنت وبائعي البنية التحتية عمليات النشر الأسرع. من خلال نشر العقد الطرفية، يقلل مقدمو الخدمات من أحمال النقل الخلفي ويحققون أهداف الكمون. يدعم هذا الاتجاه نماذج الإيرادات الجديدة والتغطية الإقليمية الأوسع.

التحول نحو أنظمة التبريد السائلة والغمر لتحقيق مكاسب في الكفاءة الحرارية

تزايد كثافة الحوسبة يتجاوز حدود أنظمة CRAC وCRAH التقليدية. يتحول المشغلون إلى تقنيات التبريد السائل المباشر إلى الشريحة وتبريد الغمر. يشهد سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا مشاريع تجريبية لتبريد الطورين وأنظمة السوائل العازلة. مراكز البيانات التي تحتوي على أحمال عمل HPC والذكاء الاصطناعي هي أول المتبنين لمثل هذا الاعتماد. يقدم الموردون أنظمة متكاملة مع الكشف عن التسرب، والتكرار، والبصمة المدمجة. يتماشى هذا الاتجاه مع أهداف الاستدامة واحتياجات إدارة درجة الحرارة المحلية. يجعل الاستخدام المنخفض للطاقة وعمر الأجهزة الممتد هذه الحلول قابلة للتطبيق. من المتوقع أن ينمو الاعتماد مع نضوج المعايير وشهادات البائعين.

تحديات السوق

مخاوف موثوقية الطاقة وعدم استقرار الشبكة تؤثر على وقت تشغيل المرافق وخطط التوسع

تواجه جنوب إفريقيا عدم استقرار مستمر في الشبكة، وانقطاع التيار الكهربائي، وتكامل محدود للطاقة المتجددة. يجبر هذا مشغلي مراكز البيانات على الاستثمار بكثافة في مولدات الديزل وأنظمة الطاقة الاحتياطية. يعاني سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا من ارتفاع تكاليف الطاقة والانقطاعات المتكررة في الكهرباء. يزيد انعدام الأمن في الطاقة من النفقات التشغيلية ويعيق الاستثمارات الضخمة. تؤدي التأخيرات في الاتصال بالبنية التحتية للمرافق الموثوقة إلى إطالة جداول المشاريع الزمنية. يساعد نشر أنظمة تخزين الطاقة بالبطاريات (BESS) ولكنه يظل مكلفًا ومعقدًا. الجهود الحكومية لتحرير شراء الطاقة جارية ولكن التقدم لا يزال غير متساوٍ. يحتاج المشغلون إلى تحقيق التوازن بين الاستدامة والتوافر والالتزامات الزمنية للعملاء.

العقبات التنظيمية والتخطيطية تبطئ البناء والدخول إلى السوق

يتطلب بناء مراكز بيانات جديدة التنقل عبر أطر تنظيمية معقدة وقوانين تخطيط بلدية. غالبًا ما تؤخر تصاريح التأثير البيئي وتصاريح التنمية الحضرية بدء البناء. يواجه سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا البيروقراطية في اقتناء الأراضي، والموافقات على البناء، وسياسات البيانات عبر الحدود. تفتقر البلديات الصغيرة إلى الخبرة الفنية لدعم مشاريع تكنولوجيا المعلومات والاتصالات واسعة النطاق. يواجه اللاعبون الأجانب عدم اليقين بشأن متطلبات الأسهم المحلية والموافقات التشغيلية. تؤثر التأخيرات في تراخيص الألياف وتصاريح هبوط الكابلات البحرية على يقين الجداول الزمنية. تحد هذه العوامل من القدرة على التوسع وتزيد من المخاطر على الداخلين الجدد إلى السوق.

فرص السوق

توسيع البنية التحتية للكابلات البحرية يفتح الاتصال الإقليمي ونمو نقل البيانات

موقع جنوب إفريقيا الاستراتيجي عند تقاطع الكابلات البحرية الرئيسية يجعلها ممرًا رقميًا رئيسيًا. تعزز الكابلات الجديدة مثل 2Africa وEquiano عرض النطاق الترددي وتقلل من زمن الوصول إلى أوروبا وآسيا. من المتوقع أن يستفيد سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا من هذا الاتصال الدولي المحسن. يدعم هذا النمو في الخدمات المالية التقنية، وبث المحتوى، والخدمات السحابية عبر الحدود. تجعل قوانين سيادة البيانات في البلدان المجاورة جنوب إفريقيا مركز استضافة مفضل.

زيادة الطلب على الاستضافة الآمنة من الشركات والقطاع الحكومي

تسعى الشركات عبر البنوك والرعاية الصحية والخدمات العامة إلى بيئات استضافة آمنة ومتوافقة. يستفيد سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا من الاهتمام المتزايد بالاستضافة خارج الموقع. تقلل الاستضافة من عبء صيانة تكنولوجيا المعلومات مع ضمان حماية البيانات. تدفع التهديدات السيبرانية المتزايدة والمعايير المتطورة للامتثال هذا الانتقال. تُفضل المنشآت ذات المواصفات العالية من الفئة الثالثة والرابعة مع الأمن في الموقع.

تقسيم السوق

حسب نوع البنية التحتية

تهيمن البنية التحتية الكهربائية بسبب دورها الأساسي في ضمان استمرارية التشغيل. تمتلك الحصة الأكبر في سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا بسبب الطلب على أنظمة الطاقة القوية. تليها البنية التحتية الميكانيكية، التي تدعم التبريد الفعال في بيئات البيانات الكثيفة. تكتسب قطاعات البنية التحتية لتكنولوجيا المعلومات والشبكات زخمًا من التحول الرقمي واعتماد السحابة. تظل الأنظمة المدنية والمعمارية حيوية في المشاريع المعيارية والتجديدية. التكامل عبر جميع هذه الطبقات يدفع الجاهزية الكاملة للمنشأة.

حسب البنية التحتية الكهربائية

تشغل وحدات UPS ووحدات توزيع الطاقة (PDUs) حصة كبيرة، مدفوعة بالحاجة إلى التكرار وتوازن الحمل. يتسارع اعتماد أنظمة تخزين الطاقة بالبطاريات (BESS) بسبب مشاكل موثوقية الطاقة. تظل الاستثمارات في توصيل الشبكة ضرورية في مشاريع البناء الجديدة. تدعم مفاتيح التحويل ومفاتيح التوزيع توجيه الطاقة أثناء فشل الشبكة. يُظهر سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا طلبًا متزايدًا على الأنظمة الكهربائية القابلة للتوسع والوحدات. تدفع معايير كفاءة الطاقة إلى تحسينات عبر المرافق القديمة.

حسب البنية التحتية الميكانيكية

تواصل وحدات CRAC/CRAH الهيمنة على نشر البنية التحتية الميكانيكية بسبب موثوقيتها المثبتة. تُفضل المبردات، خاصة المبردة بالهواء، في عمليات النشر الحساسة للتكلفة. تكتسب أنظمة الاحتواء اعتمادًا لإدارة تدفق الهواء وتقليل فقدان الطاقة. تدعم المضخات وأنظمة الأنابيب نماذج التبريد السائلة والمتقدمة. تتطور البنية التحتية الميكانيكية لدعم أعباء العمل ذات الكثافة العالية وتقليل تكاليف الطاقة التشغيلية.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تكتسب أنظمة البناء المعيارية والمسبقة الصنع تفضيلًا لسرعة نشرها وتكلفتها المنخفضة. تهيمن الهياكل الفوقية باستخدام إطارات من الصلب أو الخرسانة في البنايات الكبيرة. يظل إعداد الموقع والأساسات مكلفًا ولكنه ضروري. تعتبر تحسينات الغلاف الخارجي للمباني أساسية للعزل الحراري وكفاءة الطاقة. تدعم الأرضيات المرتفعة والأسقف المعلقة تدفق الهواء المرن والأسلاك. تضمن البنية التحتية المدنية السلامة الهيكلية طويلة الأمد للمرفق.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن الخوادم والتخزين على الإنفاق بسبب التطبيقات الثقيلة في الحوسبة واعتماد السحابة. تضمن معدات الشبكات والكابلات الضوئية الاتصال السلس عبر الرفوف. تتطور الرفوف والحاويات لدعم الأجهزة ذات الكثافة العالية وتحسين تدفق الهواء. يدعم سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا الطلب المتزايد على أنظمة تكنولوجيا المعلومات القابلة للتوسع وعالية الأداء. تكتسب الكابلات الهيكلية والتخزين المعرف بالبرمجيات اهتمامًا في بناء المؤسسات.

حسب نوع مركز البيانات

تحتل مراكز البيانات المشتركة حصة رائدة، مدعومة بالاستعانة بمصادر خارجية للمؤسسات. تتوسع المرافق الضخمة من خلال دخول البائعين العالميين وزيادة أعباء العمل السحابية. تحافظ مراكز البيانات المؤسسية على أهميتها في القطاعات المنظمة. تكتسب مراكز البيانات الطرفية حصة لتسليم المحتوى المحلي ونشر إنترنت الأشياء. يدعم السوق مزيجًا هجينًا مصممًا لاحتياجات حجم العميل والتطبيق.

حسب نموذج التسليم

تتصدر النماذج الجاهزة والمبنية في المصانع المعيارية بسبب سهولة النشر وتوفير التكاليف. يظل التصميم والبناء نشطًا في المشاريع الكبيرة والمشاريع الجديدة. تلبي نماذج التحديث والترقية المرافق القديمة. يشهد سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا استخدامًا متزايدًا لنماذج إدارة البناء في عمليات النشر الحضرية المعقدة.

حسب نوع المستوى

تهيمن المرافق من المستوى الثالث بسبب التوازن بين التكلفة والتوافر والامتثال. ينمو اعتماد المستوى الرابع للاحتياجات الحرجة والآمنة. يشهد المستوى الأول والثاني استخدامًا محدودًا في المرافق الطرفية وغير الحرجة. يعطي سوق البنية التحتية لمراكز البيانات في جنوب إفريقيا الأولوية لشهادات الجهوزية لكسب ثقة العملاء من المؤسسات والسحابة.

رؤى إقليمية

إقليم جوتنج يتصدر بأكثر من 58% من حصة السوق بفضل الوصول إلى الألياف والطلب التجاري

يظل جوتنج مركز النشاط لمراكز البيانات، مدفوعًا بالمنظومة القوية للمؤسسات في جوهانسبرج. يفضل المشغلون الرئيسيون المنطقة لوجود العمالة الماهرة، والاتصال القائم، والبنية التحتية القوية للمرافق. يعتمد سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا بشكل كبير على هذا الإقليم للتطورات الضخمة والمشتركة. يساهم التركيز العالي للبنوك والاتصالات والشركات السحابية في الحفاظ على الطلب. تساهم المشاريع الحكومية والشركات الناشئة الرقمية في النظام البيئي. توفر العقارات والسياسات المواتية تمكين النمو المستمر في الخطط المستقبلية.

- على سبيل المثال، أكملت شركة Teraco منشأة JB5، وهي منشأة ضخمة بقدرة 30 ميجاوات مع 12 قاعة بيانات كل منها بمساحة 1,000 متر مربع في حرمها في إيساندو، مما يتيح استخدام صفر للمياه للتبريد عبر التبريد بالهواء النقي بنسبة 100%.

إقليم كيب الغربية يظهر كمركز ثانوي مدعوم بالطاقة الخضراء والوصول الساحلي

يمثل إقليم كيب الغربية نحو 21% من حصة السوق، حيث تصبح كيب تاون مركزًا لدخول المشاريع الضخمة. تجذب المنطقة الاستثمار بفضل مناخها البارد، والوصول إلى الطاقة المتجددة، ونقاط هبوط الكابلات البحرية. يشهد سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا اهتمامًا مستمرًا هنا من الشركات السحابية والشركات الناشئة في مجال التكنولوجيا المالية. السياسات المحلية التي تدعم تجمعات التكنولوجيا والمباني الخضراء تزيد من الاهتمام. تساعد البنية التحتية للموانئ في استيراد المعدات للبناء على نطاق واسع.

كوازولو ناتال والكيب الشرقية تظهران نموًا في المراحل المبكرة مع الطلب من القطاعين الخاص والعام

تمثل كوازولو ناتال والكيب الشرقية مجتمعة حوالي 14% من السوق وتظهر إمكانات في مشاريع المؤسسات والحكومة الإلكترونية. تظهر ديربان كخيار استضافة محلي للصناعات الإقليمية. يتم التخطيط لمشاريع مراكز البيانات المشتركة والصغيرة لخدمة السكان الحضريين المتزايدين. يحدد سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا هذه المناطق كاستراتيجية لنشر الحافة والاحتياطيات الإقليمية. يعتمد النمو على الشراكات بين القطاعين العام والخاص والحوافز للبنية التحتية.

- على سبيل المثال، أكملت Teraco توسيع منشأتها DB1 في ديربان، مضاعفة السعة لدعم أكثر من 700 رف عبر 5800 متر مربع. ديربان تبرز كخيار استضافة محلي للصناعات الإقليمية.

رؤى تنافسية:

- Digital Realty

- Equinix, Inc.

- Teraco (Digital Realty)

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Hewlett Packard المؤسسة (HPE)

- Cisco Systems, Inc.

- IBM

يتميز سوق البنية التحتية لمراكز البيانات في جنوب أفريقيا بمزيج تنافسي من العمالقة العالميين واللاعبين الإقليميين. تقود Digital Realty وEquinix في السعة الفائقة والمشاركة. تمتلك Teraco حضورًا محليًا قويًا، حيث تقدم حرمًا غنيًا بالاتصال. يقدم بائعو البنية التحتية مثل Huawei وSchneider Electric وVertiv أنظمة الطاقة والتبريد والمراقبة الحيوية. توفر HPE وDell وCisco وIBM الخوادم والتخزين ومعدات الشبكات لمراكز البيانات السحابية والمؤسسات. يفضل السوق المحافظ المتكاملة للخدمات، والأنظمة الموفرة للطاقة، واستراتيجيات التوسع الإقليمية. يتنافس اللاعبون على وقت التشغيل، والامتثال، وقدرات التسليم ذات الكمون المنخفض. تشكل التحالفات الاستراتيجية مع شركات الاتصالات ومزودي الطاقة المتجددة مشاريع جديدة. الضغط التنافسي مرتفع، مدفوعًا بالطلب المتزايد والأراضي المحدودة لمراكز البيانات الممتازة.

التطورات الأخيرة:

- في نوفمبر 2024، أعلنت Digital Realty، من خلال شركتها التابعة Teraco، عن بدء بناء مركز البيانات JB7 في جنوب أفريقيا، بسعة تحميل تكنولوجيا المعلومات تبلغ 40 ميجاوات مع تصاميم تبريد سائل إلى هواء وسائل إلى سائل لدعم نشر الذكاء الاصطناعي.

- في أكتوبر 2024، أعلنت Equinix عن إطلاق JINX، تبادل الإنترنت في جوهانسبرغ، داخل مركز البيانات الجديد في جنوب أفريقيا في جوهانسبرغ لتعزيز الاتصال.