Resumé:

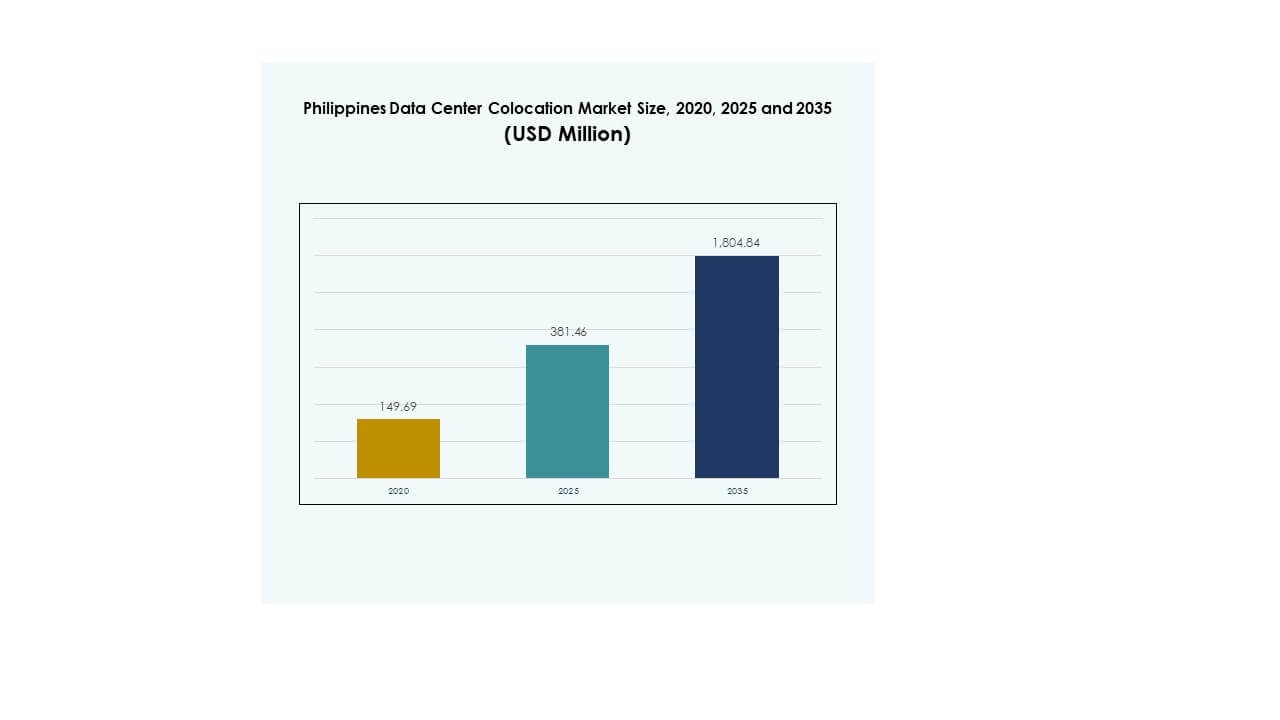

Filippinernes datacenter colocation-marked blev vurderet til USD 149,69 millioner i 2020 og forventes at nå USD 381,46 millioner i 2025 og USD 1.804,84 millioner i 2035, med en CAGR på 16,72% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Filippinernes Datacenter Colocation Markedsstørrelse 2025 |

USD 381,46 Millioner |

| Filippinernes Datacenter Colocation Marked, CAGR |

16,72% |

| Filippinernes Datacenter Colocation Markedsstørrelse 2035 |

USD 1.804,84 Millioner |

Stærk teknologiadoption, voksende cloud-infrastruktur og stigende virksomhedsdigitalisering driver markedsudvidelsen. Virksomheder flytter arbejdsbelastninger til colocation-faciliteter for at reducere kapitalomkostninger og opnå skalerbar IT-kapacitet. Innovation i høj-densitets racks, hybrid cloud-modeller og energieffektiv infrastruktur styrker operationel ydeevne. Det har strategisk betydning for virksomheder og investorer, der søger forbedret dataresiliens, overholdelse og konnektivitet på tværs af sektorer.

Metro Manila fører markedet på grund af avanceret infrastruktur, strømtilgængelighed og fiberforbindelse. Cebu er i fremgang med stigende virksomhedsefterspørgsel og strategisk netværkspositionering. Davao og andre regionale knudepunkter vinder frem gennem nye edge-implementeringer og regeringsstøttede infrastrukturprogrammer. Denne regionale ekspansion styrker nationale digitale kapaciteter.

Markedsdrivere

Stigende Digital Transformation og Øget Virksomhedsadoption af Cloud Infrastruktur

Filippinernes datacenter colocation-marked drager fordel af den stærke digitale transformation på tværs af industrier. Virksomheder flytter arbejdsbelastninger til colocation-faciliteter for at reducere kapitalomkostninger og sikre skalerbar IT-infrastruktur. Investeringer i højhastighedsforbindelse og cloud-native løsninger fremskynder denne migration. Digital bankvirksomhed, e-handel og offentlige tjenester driver efterspørgslen efter sikre og højtilgængelige miljøer. Edge computing og AI-integration forbedrer yderligere operationel smidighed. Det understøtter digitale ekspansionsstrategier og styrker servicelevering. Virksomheder ser dette marked som en kritisk muliggjører for dataresiliens og ydeevne.

- For eksempel lancerede Beeinfotech PH HIVE Hybrid Data Center i Manila i marts 2025. Faciliteterne tilbyder over 3.600 racks, er bygget til Tier 3+ standarder og har LEED-certificering. Det er et telco-neutralt sted designet til at understøtte AI, cloud og virksomheders arbejdsbelastninger.

Voksende Investeringer i Høj-Densitets og Energieffektiv Infrastruktur

En væsentlig drivkraft er den voksende investering i høj-densitets racks, modulære systemer og energieffektive designs. Colocation-operatører implementerer avancerede strøm- og køleløsninger for at imødekomme stigende datamængder og behandlingskrav. Energioptimering sikrer omkostningseffektivitet og er i overensstemmelse med bæredygtighedsmål. Grønne datacentre vinder frem, understøttet af initiativer for vedvarende energi og overholdelsesstandarder. Hybrid cloud-adoption fremskynder også modernisering af infrastrukturen. Det giver virksomheder mulighed for at optimere arbejdsbelastninger og opnå bedre oppetid. Denne ændring øger konkurrenceevnen og positionerer markedet som et strategisk knudepunkt.

Regulatorisk Støtte og Udvidelse af den Digitale Økonomi

Regeringsinitiativer, der støtter udviklingen af digital infrastruktur, styrker markedsvæksten. Indførelsen af politikker for datasuverænitet, sikkerhed og overholdelse opmuntrer til investeringer. Den digitale økonomi udvider sig hurtigt med øget adoption af fintech, e-government-tjenester og digitale identitetsplatforme. Colocation-udbydere tilpasser infrastrukturen for at opfylde regulatoriske og sikkerhedsmæssige krav. Internationale investorer tiltrækkes af gunstige politikker og strategisk placering. Det skaber tillid for hyperscale-operatører, der søger regional udvidelse. Denne tilpasning af regulering og infrastruktur driver langsigtet efterspørgsel.

Strategisk Betydning af Colocation i Muliggørelse af Forretningskontinuitet og Skalerbarhed

Virksomheder er afhængige af colocation-faciliteter for at opretholde operationel kontinuitet og skalerbarhed. Colocation-infrastruktur sikrer høj tilgængelighed, katastrofeberedskab og lavere latenstid forbindelser. Virksomheder kan udvide uden store indledende kapitalinvesteringer. Efterspørgslen fra BFSI-, telekom- og sundhedssektorerne driver kontinuerlige opgraderinger. Avanceret konnektivitet gennem undersøiske kabelnetværk og fiber-ryggraden forbedrer servicepålideligheden. Det gør det muligt for virksomheder at udvide digitale tjenester i stor skala, samtidig med at de sikrer overholdelse. Den strategiske rolle af colocation gør det til en essentiel del af digitale strategier for investorer og operatører.

- For eksempel udvikler ENDECGROUP en 300 MW hyperscale datacenter-campus i Narra Technology Park i New Clark City, Tarlac. Projektet strækker sig over 47 hektar og er planlagt i tre faser på 100 MW, med den første fase målrettet til slutningen af 2025. Denne udvikling styrker landets position i Asiens hyperscale-økosystem.

Markeds Tendenser

Stigning i Hyperscale Implementeringer og AI-Klar Infrastrukturudvikling

Filippinernes Data Center Colocation Market oplever hurtig ekspansion af hyperscale faciliteter. Globale cloud-udbydere og telekom-operatører etablerer store campusser for at betjene virksomhedskunder og offentlige klienter. Disse steder understøtter avancerede AI-arbejdsbelastninger, indholdslevering og højtydende computerapplikationer. Operatører implementerer væskekøling, modulær konstruktion og automatiseringsteknologier. Denne tendens er i overensstemmelse med den stigende efterspørgsel efter lav-latenstid tjenester. Det styrker landets rolle i regional datarouting og hosting. Bevægelsen mod hyperscale-investeringer signalerer stærk markedsmodenhed.

Udvidelse af Edge Data Centre for at Støtte Latenstid-Følsomme Applikationer

Den voksende brug af 5G, IoT og streamingplatforme driver edge-implementeringer. Mindre, strategisk placerede datacentre forbedrer latenstid og ydeevne for virksomhedens brugere. Disse faciliteter understøtter realtidsbehandling for fintech-, gaming- og e-sundhedstjenester. Colocation-operatører integrerer edge-infrastruktur med cloud-ryggraden for problemfri forbindelse. Det forbedrer service tilgængelighed og brugeroplevelse. Telekomoperatører investerer i multi-access edge-løsninger for at imødekomme denne efterspørgsel. Edge-udvidelsestrenden skaber nye vækstklustre uden for traditionelle knudepunkter.

Integration af Automatisering og Softwaredefineret Infrastruktur

Operatører omfavner automatisering for at forbedre serviceeffektivitet og fleksibilitet. Softwaredefineret infrastruktur muliggør realtidsmonitorering, prædiktivt vedligehold og intelligent ressourceallokering. Automatisering reducerer nedetid og forbedrer energieffektivitet. AI og maskinlæringsintegration tillader dynamisk belastningsbalancering og forbedret sikkerhed. Det forbedrer omkostningskontrol og operationel pålidelighed for virksomheder. Trenden mod automatisering understøtter fremtidssikrede colocation-miljøer. Dette skift hjælper tjenesteudbydere med at levere mere skalerbare og adaptive løsninger.

Stigende Fokus på Vedvarende Energi og Bæredygtige Operationer

Bæredygtighed er blevet en kerne trend, der former infrastrukturstrategier. Colocation-operatører integrerer sol- og vindenergikilder for at reducere CO2-aftryk. Energieffektive køleteknologier anvendes for at sænke strømforbrugseffektiviteten. Grønne certificeringer øger markedets appel til multinationale kunder. Regeringer støtter bæredygtighed gennem incitamenter og reguleringsrammer. Det forbedrer energisikkerhed og er i tråd med globale ESG-mål. Dette bæredygtighedsskub positionerer landet som et attraktivt knudepunkt for ansvarlige digitale investeringer.

Markedsudfordringer

Høje Energiomkostninger og Strøm Pålidelighedsproblemer Påvirker Driftsøkonomi

Filippinernes Data Center Colocation Market står over for strømrelaterede udfordringer, der påvirker omkostningsstrukturer. Energiudgifter udgør en stor del af driftsomkostningerne. Hyppige forsyningsudsving og afhængighed af traditionelle energikilder skaber usikkerhed for operatører. Backup-strømsystemer og redundant infrastruktur øger kapitaludgifterne. Strømtilgængeligheden uden for større byknudepunkter er begrænset. Det komplicerer regionale ekspansionsstrategier og påvirker valg af lokation. Høje omkostninger kan afskrække mindre operatører og reducere konkurrenceevnen. Disse faktorer kræver langsigtede investeringer i energidiversificering og modernisering af elnettet.

Mangel på Kvalificeret Arbejdskraft og Forsyningskædebegrænsninger Påvirker Skalerbarhed

Mangel på kvalificerede fagfolk og forsyningskædebegrænsninger forsinker infrastrukturudrulning. Specialiserede færdigheder er nødvendige for at håndtere avancerede kølesystemer, cybersikkerhedsprotokoller og AI-drevne operationer. Forsinkelser i import af kritiske komponenter påvirker også byggetidsplaner. Reguleringsprocesser kan forlænge projektets færdiggørelsesperioder. Det øger operationelle risici og afskrækker udenlandske investeringer i nogle regioner. Begrænset tilgængelighed af teknisk talent begrænser serviceudvidelse. Udfordringen kræver målrettet udvikling af arbejdsstyrken og stærkere økosystemstøtte.

Markedsmuligheder

Stærkt Regeringspres for Digital Infrastruktur og Strategisk Beliggenhedsfordel

Filippinernes datacenter-colocation-marked drager fordel af sin placering som et centralt forbindelsespunkt i Sydøstasien. Regeringsinitiativer fremmer investeringer gennem digitale infrastrukturpolitikker og skatteincitamenter. Udvidelser af undersøiske kabler forbedrer regional konnektivitet og netværksmodstandsdygtighed. Det skaber stærkt potentiale for at tiltrække hyperscale-operatører og globale cloud-udbydere. Strategisk placering styrker landets rolle i datatransit og servicelevering på tværs af regionen. Dette giver investorer langsigtede skaleringsmuligheder.

Accelererende efterspørgsel fra virksomheders cloud- og AI-implementeringer

Virksomheder skifter hurtigt til hybride cloud-modeller og AI-drevne applikationer. Colocation-faciliteter tilbyder sikre og fleksible miljøer til disse arbejdsbelastninger. Efterspørgslen efter dataintensive applikationer i BFSI-, sundheds- og telekommunikationssektorerne stiger. Operatører tilbyder AI-klar, høj-densitetsmiljøer til at understøtte næste generations arbejdsbelastninger. Det giver investorer mulighed for at udvide værdiskabende tjenester og fange en voksende kundebase. Dette skaber stærke muligheder for både indenlandske og internationale operatører.

Markedssegmentering

Efter type

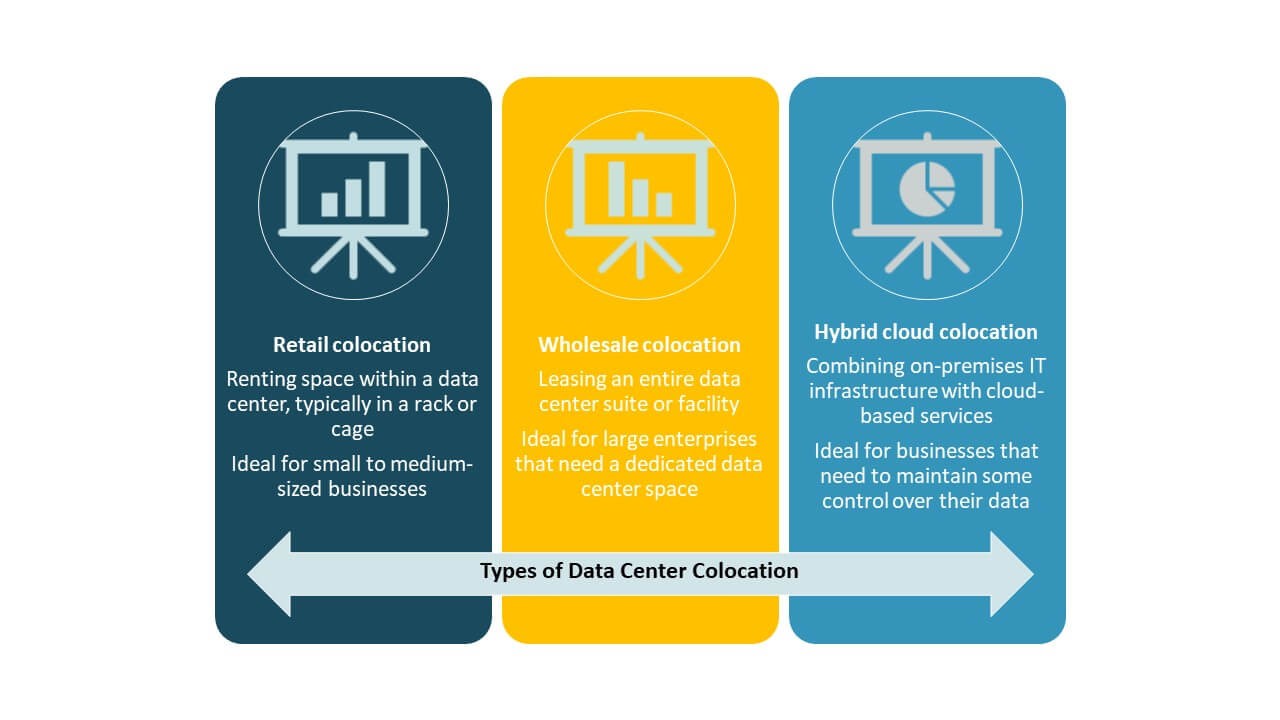

Retail colocation dominerer Filippinernes datacenter-colocation-marked på grund af dets fleksibilitet og omkostningsfordele. Virksomheder foretrækker retail-modeller for at skalere IT-infrastruktur uden store kapitalinvesteringer. Det understøtter stigende efterspørgsel fra SMV’er og regionale virksomheder. Engros-colocation vinder frem hos hyperscale-spillere, der bygger store campusser. Hybrid cloud-colocation vokser med øget efterspørgsel efter arbejdsbelastningsfleksibilitet. Retail har den største andel på grund af dens tilpasningsevne og lavere adgangsbarrierer.

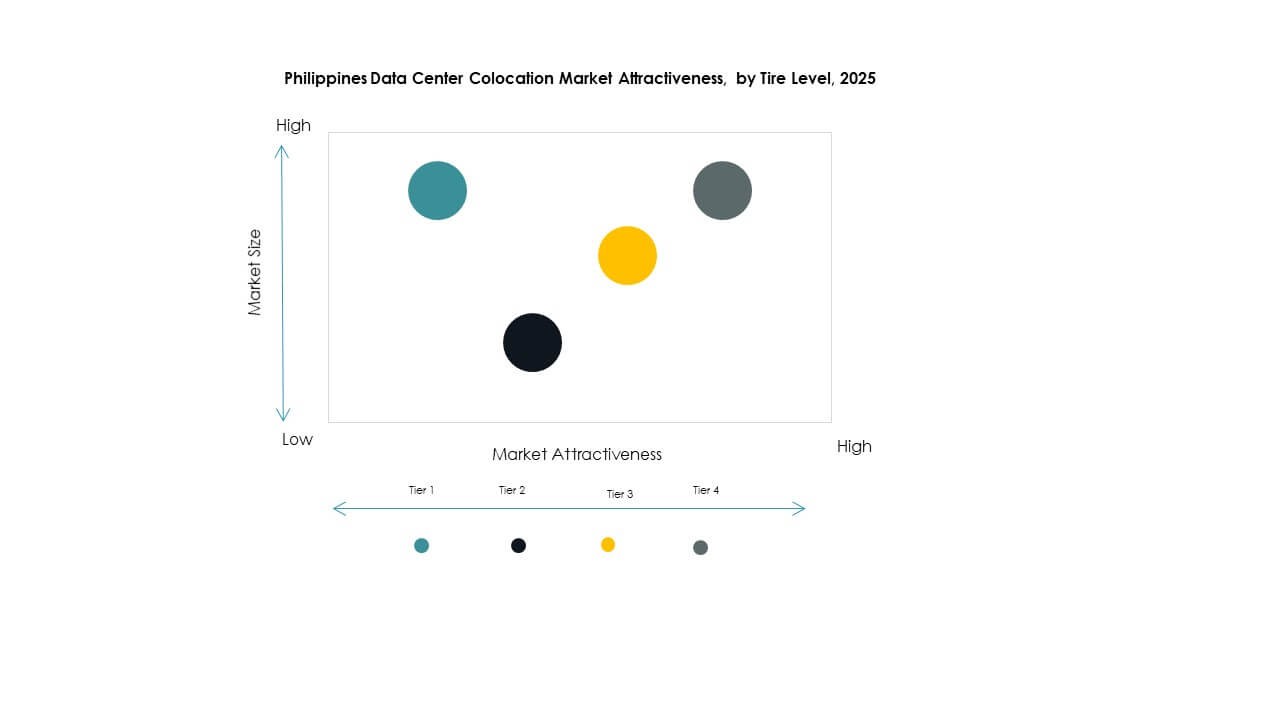

Efter tier-niveau

Tier 3-faciliteter fører Filippinernes datacenter-colocation-marked med den højeste markedsandel. Deres stærke oppetid, redundans og omkostningsbalance gør dem attraktive for virksomheder. Tier 4-adoption stiger på grund af efterspørgsel fra BFSI og hyperscale-operatører. Tier 1- og Tier 2-steder betjener SMV’er og mindre virksomheder, der søger omkostningseffektiv hosting. Dominansen af Tier 3 afspejler en præference for pålidelighed og operationel effektivitet i kernemarkeder.

Efter virksomhedsstørrelse

Store virksomheder dominerer Filippinernes datacenter-colocation-marked på grund af deres komplekse arbejdsbelastningskrav og sikkerhedskrav. Disse virksomheder anvender colocation for at opnå skalerbarhed, overholdelse og omkostningsoptimering. SMV’er udvider deres tilstedeværelse, efterhånden som cloud-adoptionen vokser. De bruger colocation for at undgå infrastrukturinvesteringer, mens de opretholder kontrol over IT-aktiver. Store virksomheder fortsætter med at drive indtægtsvækst gennem højkapacitetsimplementeringer.

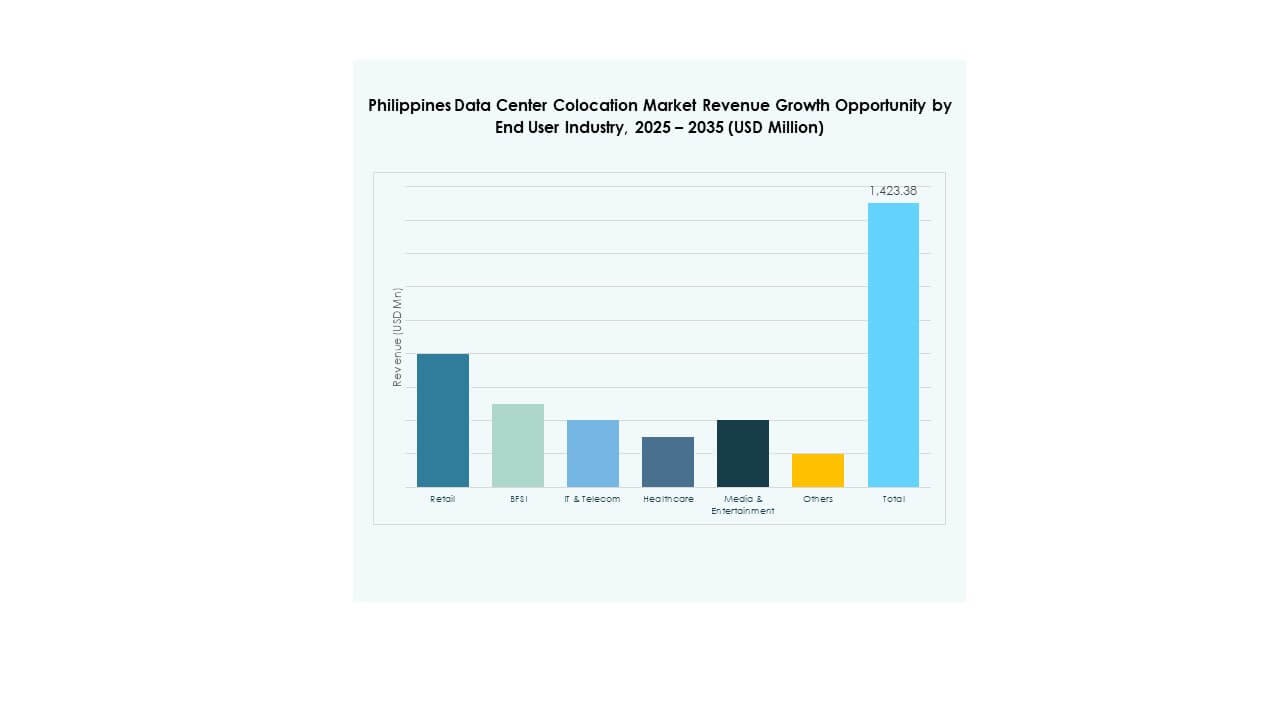

Efter slutbrugerindustri

IT & Telekommunikation har den største andel i Filippinernes datacenter-colocation-marked på grund af dets høje databehandlings- og netværkskrav. BFSI driver efterspørgslen efter sikker og compliant infrastruktur. Sundheds- og mediesektorerne udvider sig med stigningen i digitale tjenester. Retail-adoption vokser gennem omnichannel-strategier og e-handel. Andre sektorer som fremstilling og logistik øger gradvist deres deltagelse. IT & Telekommunikation forbliver den primære efterspørgselsdriver.

Regionale indsigter

Metro Manila: Kernehub, der driver 67% markedsandel

Metro Manila fører an i Filippinernes Data Center Colocation Market med en andel på 67% på grund af sin avancerede infrastruktur og stærke tilslutningsmuligheder. Regionen er vært for de fleste hyperscale- og Virksomhed-datacenterinstallationer. Pålidelig strømtilgængelighed, fibertæthed og nærhed til forretningsdistrikter styrker dens dominans. International tilslutning gennem landingspunkter for undersøiske kabler forbedrer netværkets modstandsdygtighed. Det tiltrækker multinationale kunder, der søger tjenester med lav latenstid. Hovedstadens koncentration af virksomheder driver vedvarende vækst i denne underregion.

- For eksempel udvikler ST Telemedia Global Data Centres (STT GDC) Filippinerne det største datacentercampus i landet, STT Fairview campus, med en planlagt IT-kapacitet på 124 MW, der forventes at være i fuld drift fra Q2 2025. Dette campus er annonceret som det største AI-klare, carrier-neutrale datacenterfacilitet i Filippinerne, der allerede onboarder flere tilslutningspartnere for at styrke dets økosystem.

Cebu: Fremvoksende Sekundært Knudepunkt med 21% Markedsandel

Cebu står for en andel på 21% og er ved at blive et stærkt sekundært knudepunkt. Byen nyder godt af forbedret infrastruktur, udvidelse af fibernetværk og stigende efterspørgsel fra virksomheder. Lokale myndigheder støtter digitale investeringer gennem forretningsincitamenter og strømlinede godkendelser. Dens strategiske placering understøtter katastrofeberedskab og forretningskontinuitetsstrategier. Det tiltrækker både indenlandske og internationale operatører, der udvider uden for Metro Manila. Denne vækst styrker det samlede markedsekosystem.

- For eksempel er ePLDT’s VITRO Cebu 2 det største specialbyggede datacenter uden for Luzon. Det er beliggende i Mandaue City og har en ANSI/TIA-942 Rated-3 certificering for missionkritiske operationer. Faciliteterne er også Seismic Zone 4-kompatible, hvilket styrker dets modstandsdygtighed over for katastrofer.

Davao og Andre Regioner: Strategiske Vækstklynger med 12% Markedsandel

Davao og andre regioner har en andel på 12% og er positioneret som fremtidige vækstklynger. Disse områder tilbyder strategiske fordele for edge-udrulninger og regional tilslutning. Fiberudvidelse og infrastrukturinvesteringer forbedrer beredskabet. De giver alternative placeringer for katastrofeberedskab og service-diversificering. Støttende lokale politikker og stabil strømforsyning opmuntrer nye investeringer. Disse regioner vil spille en nøglerolle i at decentralisere kapacitet og understøtte nationale digitale mål.

KonkurrenceIndsigter:

- ePLDT / VITRO Data Centers

- Globe Business

- Eastern Communications

- DITO Telecommunity

- Google Cloud

- Philippines Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det konkurrenceprægede landskab i Filippinernes Data Center Colocation Market formes af stærke lokale operatører og globale hyperscale-udbydere. ePLDT og Globe Business fører an gennem omfattende lokal infrastruktur og virksomhedspartnerskaber. Globale aktører som Equinix, NTT og Digital Realty styrker deres positioner gennem høj-densitets colocation og interconnection-tjenester. Google Cloud forbedrer økosystemet med hyperscale-kapacitet og cloud-integrationsmuligheder. Lokale teleselskaber udvider rækkevidden ved at opgradere Tier 3 og Tier 4 faciliteter. Internationale virksomheder fokuserer på skalerbarhed, tilslutning og avancerede bæredygtighedsstandarder. Det driver sund konkurrence og presser udbydere til at investere i edge computing, vedvarende energi og netværksudvidelse for at imødekomme den stigende efterspørgsel fra virksomheder.

Seneste udviklinger:

- I september 2025 indgik Eastern Communications et strategisk cybersikkerhedspartnerskab med Nexusguard, en global leder inden for DDoS-afbødningsteknologier. Dette samarbejde, der blev præsenteret i Manila, vil kombinere Nexusguards ekspertise i skybaseret beskyttelse med Eastern Communications’ infrastruktur for at levere avancerede cybersikkerhedsløsninger til filippinske virksomheder og regeringsorganer.

- I juni 2025 tog Equinix et betydeligt skridt for at styrke sin tilstedeværelse i Filippinerne gennem opkøbet af tre datacentre MN1, MN2 og MN3 fra Total Information Management, en lokal teknologiløsningsudbyder. Dette opkøb var en del af en bredere regional ekspansionsstrategi inden for APAC-datacenterkolokationsmarkedet. Faciliteterne, der er beliggende i Manila, tilføjer mere end 1.000 kabinetter af kapacitet og inkluderer jord til fremtidig udvikling.

- I maj 2025 indgik Bridge Data Centres (BDC) en hensigtserklæring (MoU) med EcoCeres, et Hongkong-baseret biobrændstofselskab, for at udvikle hydrogeneret vegetabilsk olie (HVO) som et vedvarende alternativ til dieselbrændstof til nødstrømsystemer i kolokationsdatacentre. Mens det indledende fokus er på Singapore, er strategien med bæredygtighed i centrum i overensstemmelse med BDC’s igangværende ekspansion i Filippinerne, hvor operatører aktivt søger øko-effektive energiløsninger.