Resumé:

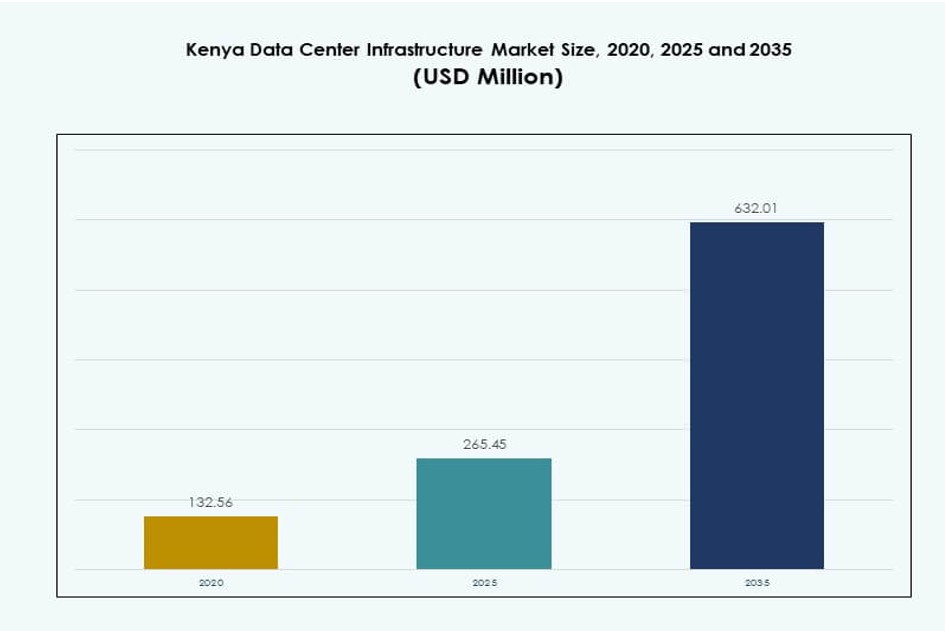

Markedstørrelsen for Kenya Data Center Infrastructure blev vurderet til USD 132,56 millioner i 2020 til USD 265,45 millioner i 2025 og forventes at nå USD 632,01 millioner i 2035, med en CAGR på 8,90% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for Kenya Data Center Infrastructure 2025 |

USD 265,45 Millioner |

| Kenya Data Center Infrastructure Market, CAGR |

8,90% |

| Markedstørrelse for Kenya Data Center Infrastructure 2035 |

USD 632,01 Millioner |

Hurtig digitalisering på tværs af regerings- og virksomhedsektorer driver efterspørgslen efter pålidelig og skalerbar infrastruktur. Virksomheder adopterer cloud-platforme, edge computing og modulære designs for at imødekomme udviklende IT-krav. Innovationer inden for strøm- og kølesystemer, sammen med regulatorisk støtte, forbedrer investeringssikkerheden. Markedet fungerer som en strategisk digital gateway for Østafrika. Stigende efterspørgsel efter sikker datahosting og AI-klar faciliteter positionerer landet som et vitalt knudepunkt. Telekom- og fintech-sektorer udvider lokale computerbehov. Investorer nyder godt af stærkt ROI-potentiale. Infrastrukturændringen understøtter forretningskontinuitet og regionalt lederskab.

Nairobi leder markedet på grund af tæt virksomhedstilstedeværelse, robust konnektivitet og regulatorisk parathed. Det tiltrækker hyperscale, colocation og cloud-udbydere, der målretter både indenlandske og regionale kunder. Mombasa er ved at dukke op på grund af sine undersøiske kabelnedslag og rolle som indholddistributionspunkt. Sekundære byer som Kisumu og Eldoret vinder frem med modulære edge-udrulninger. Deres vækst understøttes af digitale inklusionsprogrammer og regeringens ICT-initiativer. Kenyas strategiske placering forbedrer grænseoverskridende dataflow. Landets ekspanderende økosystem driver adoption af multi-region infrastruktur.

Markedsdynamik:

Markedsdrivere

Stigende Digitalisering På Tværs Af Regerings- og Virksomhedssektorer Øger Infrastrukturbehovet

Markedet for Kenya Data Center Infrastructure udvider sig, da regerings- og private sektorer digitaliserer operationer. Ministerier udruller digitale tjenester, der kræver sikker lokal hosting. Virksomheder adopterer hybrid IT-opsætninger for at forbedre agilitet og datalokalisering. Telekomoperatører og banker søger højtydende infrastruktur til at understøtte kerneapplikationer. Skiftet til digital-først operationer understøtter efterspørgslen efter Tier III og Tier IV faciliteter. Stigende e-governance adoption øger afhængigheden af pålidelige computeromgivelser. Efterspørgsel efter offentlige cloud-tjenester skaber pres for colocation og hyperscale byggerier. Vækst inden for fintech, e-handel og telekom udvider også infrastrukturkravene. Det bliver en kerneaktør i nationale digitale transformationsmål.

- For eksempel udvidede Kenyas Digital Superhighway-program det nationale fiberoptiske netværk til 13.590 km i 2025 fra 8.900 km i 2022, hvilket muliggør adgang til cloud-tjenester med lav latenstid for ministerier. Ministerierne udruller digitale tjenester, der kræver sikker lokal hosting.

Hurtig Adgang til Cloud-tjenester og Stigende Datamængder Driver Kapacitetsudvidelser

Cloud computing omformer behovene for digital infrastruktur på tværs af Kenyas virksomheder. Lokale firmaer omfavner SaaS-, IaaS- og PaaS-modeller for skalerbarhed og omkostningskontrol. Stigende brug af digitale tjenester på tværs af sektorer resulterer i voksende datamængder. Sikker og lav-latens infrastruktur er nødvendig for at hoste arbejdsbelastninger regionalt. Globale og regionale cloud-udbydere danner joint ventures og investerer i lokale deployment. Nye datacentre bygges med cloud-native funktioner og modulær arkitektur. AI-drevet automatisering forbedrer facilitetshåndtering og reducerer nedetid. Kenya Data Center Infrastructure Market understøtter fremtidsklare platforme for at tiltrække virksomhedskunder og hyperscale-lejere. Det tilbyder langsigtet strategisk værdi for cloud- og teknologiinvestorer.

- For eksempel startede Nxtra by Airtel Africa opførelsen af Østafrikas største datacenter i Tatu City, Kenya, med en IT-kapacitet på 44MW designet til cloud-arbejdsbelastninger.

Strategisk Betydning af Datasuverænitet og Overholdelse Former Facilitetens Udbygning

Regler om datasuverænitet påvirker, hvordan og hvor virksomheder opbevarer og behandler data. Kenyas databeskyttelseslove kræver lokalisering af følsomme data og stærkere overholdelse af privatlivets fred. Dette opmuntrer virksomheder til at vedtage lokal hosting og colocation-løsninger for revisionsparathed. Kritiske sektorer som sundhed, finans og telekommunikation skal tilpasse sig de udviklende politikker. Infrastrukturen skal understøtte overholdelse, sikkerhedsprotokoller og operationel gennemsigtighed. Investorer prioriterer faciliteter, der opfylder certificerings- og tierkrav. Kenya Data Center Infrastructure Market gør det muligt for virksomheder at operere effektivt inden for reguleringsrammer. Det positionerer Kenya som en datagateway for Østafrika.

Innovation i Strøm- og Køleinfrastruktur Optimerer Energieffektivitet og Oppetid

Infrastrukturinnovation driver effektivitetsgevinster på tværs af strøm- og kølesystemer. Energieffektive UPS, smarte PDU’er og lithium-ion BESS forbedrer bæredygtighed og oppetid. Flydende og in-row køling reducerer energiforbrug og varmebelastninger i høj-densitets racks. Operatører implementerer N+1 eller 2N redundansmodeller for at sikre strømbackup. Integration af grøn energi sænker de samlede driftsomkostninger. Modulære bygninger tillader faseudvidelse baseret på efterspørgsel. AI og DCIM-værktøjer optimerer energiforbrug og facilitetens drift. Kenya Data Center Infrastructure Market understøtter disse innovationer, i overensstemmelse med miljø- og oppetidsstandarder. Det gør det muligt for operatører at betjene missionkritiske arbejdsbelastninger med pålidelighed.

Markeds Tendenser

Stigning af Carrier-Neutrale Faciliteter, der Understøtter Multi-Tenant og Cross-Connect Behov

Carrier-neutrale datacentre vokser, da virksomheder søger fleksible netværksmuligheder. Telekom-frakobling og peering-krav driver efterspørgslen efter neutrale colocation-hubs. Virksomheder foretrækker faciliteter, der tilbyder krydsforbindelser til flere netværks- og cloud-udbydere. Carrier-neutrale steder understøtter forbedret latens og reducerede datatransitomkostninger. De fungerer som regionale internetudvekslingspunkter og indholdsleveringshubs. Denne trend styrker datacentrenes rolle i Kenyas digitale værdikæde. Det kenyanske datacenterinfrastrukturmarked drager fordel af efterspørgslen efter agile, højhastighedsforbindelser. Det driver investeringer i open-access-arkitekturer og forbindelsesrige steder.

Implementering af Edge Data Centre til at understøtte latensfølsomme applikationer

Edge computing vinder frem med øget efterspørgsel efter lav-latens tjenester. Applikationer som IoT, mobilbetalinger og videostreaming kræver regional databehandling. Edge datacentre bringer computerkraft tættere på brugere og enheder. Regionale byer og økonomiske zoner ser nye implementeringer af mikro- eller modulære edge-steder. Energieffektive og containeriserede designs muliggør hurtig udrulning. Smarte byudviklinger integrerer edge datacentre til realtidsanalyse. Det kenyanske datacenterinfrastrukturmarked understøtter dette skift til lokaliseret infrastruktur. Det sikrer servicekontinuitet for latensfølsomme applikationer.

Adoption af væskekølingsteknologier til at imødekomme behovene for høj-densitets racks

Højtydende arbejdsbelastninger øger rackdensiteter og termisk output. Traditionelle luftkølesystemer bliver ineffektive i stor skala. Operatører adopterer væskekølede racks, nedsænkningskøling og bagdørs varmevekslere. Disse løsninger understøtter AI, maskinlæring og analysearbejdsbelastninger. Køleopgraderinger reducerer energiforbrug og forbedrer PUE. Faciliteter integrerer prædiktivt vedligehold for kølesystemer for at undgå nedbrud. Kenyas klima og energikontekst favoriserer adoption af effektiv termisk styring. Det kenyanske datacenterinfrastrukturmarked reagerer med avancerede mekaniske infrastrukturd designs.

Fokus på modulær konstruktion og præfabrikerede løsninger for hurtigere implementering

Hastighed til markedet er blevet en kritisk faktor i datacenterudvidelsesplaner. Modulær konstruktion og præfabrikerede enheder reducerer byggetid og arbejdsomkostninger. Standardiserede moduler forbedrer kvalitetskontrol og forenkler regulatoriske godkendelser. Operatører bruger containeriserede løsninger til edge, Virksomhed og hurtige implementeringsbrugssager. Faseopdelt kapacitetsudvidelse tillader bedre kapitalallokering. Faciliteter med plug-and-play strøm- og kølemoduler får præference. Denne trend omformer, hvordan faciliteter designes og bygges i Kenya. Det kenyanske datacenterinfrastrukturmarked drager fordel af efterspørgslen efter fleksible, skalerbare konstruktionsmodeller.

Markedsudfordringer

Begrænset kapacitet i elnettet og energistabilitetsbegrænsninger påvirker facilitetens oppetid

Kenya står over for tilbagevendende udfordringer relateret til strømsikkerhed og netbegrænsninger. Datacentre kræver høj strømtilgængelighed med redundans for at imødekomme oppetidsbehov. Strømafbrydelser, spændingssvingninger og energiprisstigninger øger OPEX-risici. Backup dieselgeneratorer rejser miljømæssige og operationelle bekymringer. Begrænset adgang til ren og stabil energi afskrækker hyperscale-investeringer. Integration af vedvarende energi står over for langsom tilladelsesproces og regulatoriske forsinkelser. Infrastruktur-operatører skal investere kraftigt i on-site energi og batterilagring. Kenya Data Center Infrastructure Market skal navigere disse begrænsninger for at opfylde tier oppetidsstandarder. Det øger omkostningerne og kompleksiteten ved at opretholde en stabil strømforsyning.

Mangel på kvalificeret arbejdskraft og regulatorisk kompleksitet påvirker projekt-tidslinjer

Kenyas datacenterindustri lider under begrænset tilgængelighed af specialiseret teknisk talent. Nøglefunktioner inden for elektrisk ingeniørarbejde, HVAC-systemer og driftsfaciliteter står over for talentmangel. Operatører er afhængige af udenlandsk ekspertise under bygge- og idriftsættelsesfaserne. Overholdelse af lovgivning tilføjer et ekstra lag af kompleksitet, hvilket forsinker tilladelser og inspektioner. Bygningsreglementer, brandsikkerhedsnormer og zoneinddelingsproblemer varierer fra region til region. Forsinkelser i godkendelser forlænger projekt-tidslinjer og øger omkostningerne. Kenya Data Center Infrastructure Market skal investere i arbejdsstyrketræning og politisk harmonisering. Det skaber barrierer for nye aktører og bremser økosystemets vækst.

Markedsmuligheder

Udvidelse af undersøisk kabeltilslutning styrker Kenyas rolle som et regionalt knudepunkt

Kenya er ved at blive et landingspunkt for store undersøiske kabelsystemer. Dette udvider dets båndbreddekapacitet og positionerer det som en regional interconnect-zone. Forbedret tilslutning reducerer latenstid for Øst- og Centralafrika. Lokale datacentre drager fordel af forbedret international gennemstrømning. Kenya Data Center Infrastructure Market drager fordel af denne strategiske geografiske placering. Det gør det muligt for faciliteter at betjene grænseoverskridende kunder og indholdsnetværk. Investorer ser langsigtet værdi i gateway-infrastrukturudvikling.

Regeringsincitamenter og digital politisk støtte fremmer infrastrukturinvesteringer

Kenyas regering fremmer udviklingen af ICT-sektoren gennem skatteincitamenter og politiske rammer. Datalokaliseringslove, digitale økonomiblåtryk og fordele ved eksportbehandlingszoner understøtter udvidelsen af datacentre. Offentlige-private partnerskaber øger investorernes tillid. Lokale regeringsinitiativer tilbyder jord, energitilskud og hurtig regulering. Kenya Data Center Infrastructure Market er positioneret til at tiltrække infrastrukturkapital. Det tilbyder vækstmuligheder for både indenlandske og internationale operatører.

Markedssegmentering

Efter infrastrukturtype

Markedet for datacenterinfrastruktur i Kenya domineres af segmenterne elektrisk og IT- & netværksinfrastruktur. Elektrisk infrastruktur understøtter kritiske funktioner som UPS, BESS og koblingsudstyr, hvilket sikrer strømpålidelighed. IT- & netværksinfrastruktur oplever efterspørgsel fra server- og lageropgraderinger på tværs af virksomheder. Mekanisk infrastruktur vokser med avancerede kølebehov, især for AI og cloud-arbejdsbelastninger. Civile/strukturelle systemer anvender modulært design for at forbedre skalerbarheden. Efterspørgslen efter præfabrikerede systemer vokser på grund af reduceret implementeringstid. Anden infrastruktur inkluderer overvågningsværktøjer og bygningsstyringssystemer.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyninger (UPS) og strømfordelingsenheder (PDU’er) har den største andel i dette segment. UPS-adoptionen vokser på grund af problemer med strømpålidelighed og krav til oppetid. Lithium-ion batterisystemer vinder frem over traditionelle VRLA-modeller. PDU’er med smarte overvågningsfunktioner hjælper med at optimere energiforbruget. Koblingsudstyr og overføringskontakter understøtter N+1 og 2N redundansstandarder. Tilslutninger til forsyningsnettet udfordres af ustabil strømforsyning. Markedet for datacenterinfrastruktur i Kenya oplever efterspørgsel efter solcelleanlæg på stedet og hybride strømsystemer under “andre”.

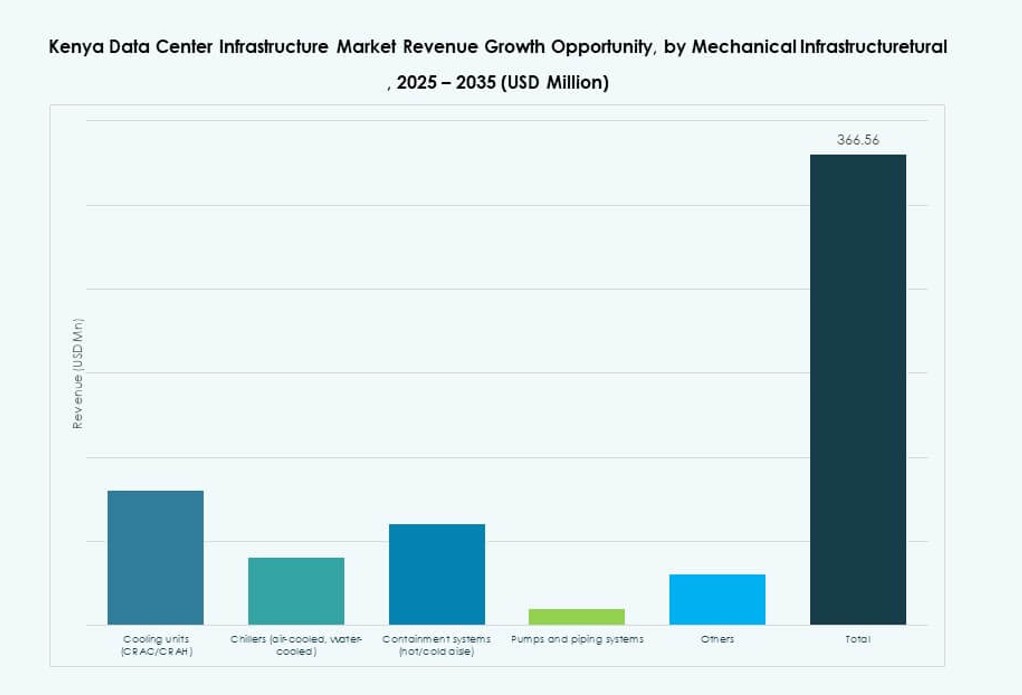

Efter Mekanisk Infrastruktur

Køleenheder og indeslutningssystemer dominerer den mekaniske infrastruktur i Kenyas datacentre. CRAC/CRAH-enheder forbliver standard, mens kølevandssystemer vokser i hyperscale-byggerier. Indeslutningssystemer forbedrer luftstrømsstyring og energieffektivitet. Pumper og rørsystemer muliggør varmevekslingsoperationer. Energibesparende kølestrategier som friluftskøling er begrænset af klimatiske begrænsninger. Væskekøling vinder indpas i høj-densitetszoner. Markedet for datacenterinfrastruktur i Kenya understøtter mekanisk innovation for at opfylde præstations- og bæredygtighedsstandarder.

Efter Civil / Strukturel & Arkitektonisk

Modulære og præfabrikerede bygningssystemer fører på grund af hastigheds- og omkostningsfordele. Overbygningskonstruktioner bruger stålkonstruktioner for fleksibilitet og hurtig samling. Forberedelse af byggepladsen er afgørende for fundamentets stabilitet, især i seismiske zoner. Hævede gulve og nedhængte lofter hjælper med luftstrøm og kabelføring. Bygningsskaller er designet til at reducere termisk gevinst. Efterspørgslen efter skalerbare, gentagelige designs driver adoptionen. Markedet for datacenterinfrastruktur i Kenya tilpasser civilingeniørtilgange til Tier III og IV krav.

Efter IT- & Netværksinfrastruktur

Netværksudstyr og serversegmenter dominerer på grund af behovet for højhastighedsdata. Lagerinfrastrukturen udvides med lokale cloud- og big data-implementeringer. Optisk fiber og kabling opgraderes for at understøtte applikationer med højere båndbredde. Rack- og kapslingssystemer tilpasser sig høj-densitetsarbejdsbelastninger. Kenyas marked kræver robust IT-infrastruktur for at imødekomme digitale krav. Markedet for datacenterinfrastruktur i Kenya oplever opgraderinger i IT-aktiver for bedre beregningseffektivitet og pålidelighed.

Efter Datacentertype

Colocation-datacentre fører Kenyas marked, understøttet af efterspørgsel fra SMV’er, telekommunikation og finansielle sektorer. Virksomhedsdatasentre bygges af banker og store institutioner til at hoste følsomme applikationer. Hyperscale-adoption er i sin vorden, men udvides gennem internationale partnerskaber. Edge-datacentre er ved at opstå for at understøtte regional servicelevering. Markedet for datacenterinfrastruktur i Kenya understøtter hybride datacentermodeller, der tilbyder fleksibilitet og omkostningseffektivitet.

Efter Leveringsmodel

Turnkey- og design-build/EPC-modeller er de mest foretrukne på grund af hastighed og integration. Modulære fabrikbyggede tilgange vinder andel på grund af stigende edge-udrulninger. Byggestyring ser efterspørgsel i store faseopdelte projekter. Retrofit- og opgraderingsmodeller adresserer ældre IT-rum, der bliver omdannet til moderne faciliteter. Det kenyanske datacenterinfrastrukturmarked understøtter flere leveringsmetoder baseret på kundestørrelse og tekniske behov.

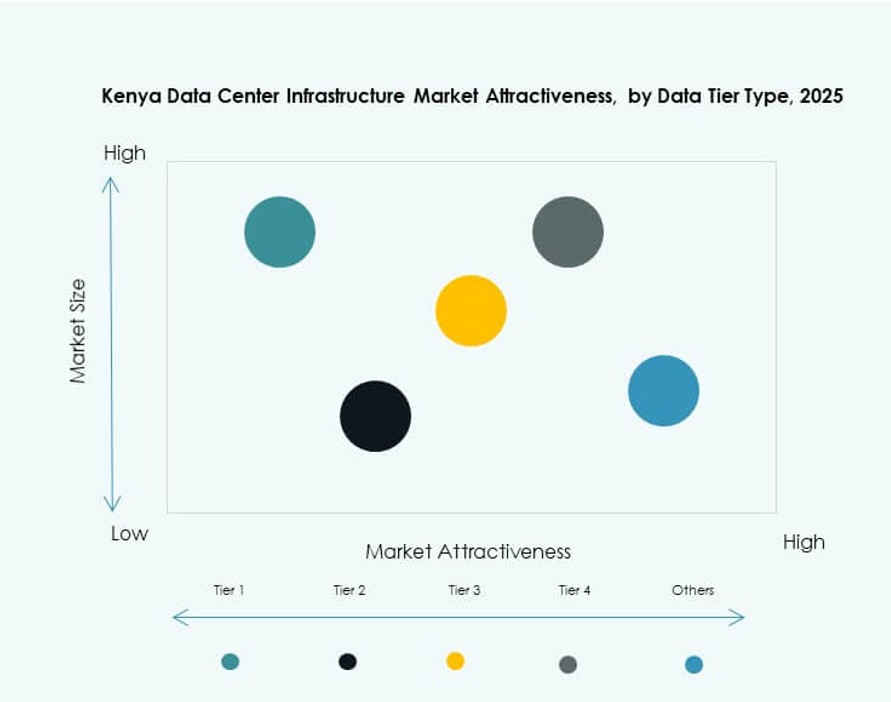

Efter Tier Type

Tier III-datacentre dominerer markedet på grund af høje oppetidskrav og omkostningseffektivitet. Tier II-faciliteter betjener småskala og edge-udrulninger med moderate tilgængelighedsbehov. Tier IV er stadig begrænset, men får opmærksomhed fra kritiske applikationsudbydere. Tier I-steder er minimale på grund af lav fejltolerance. Det kenyanske datacenterinfrastrukturmarked fokuserer i stigende grad på Tier III-opgraderinger med fremtidsklare Tier IV-veje.

Regionale Indsigter

Nairobi Metropolitan-området fører med 68% markedsandel på grund af infrastruktur og efterspørgselskoncentration

Nairobi forbliver det centrale knudepunkt for det kenyanske datacenterinfrastrukturmarked. Det står for næsten 68% af den samlede markedsandel på grund af stærk fiberforbindelse, tilgængelighed af fast ejendom og efterspørgsel fra virksomheder. Byen huser store colocation- og cloud-faciliteter drevet af banker, teleselskaber og teknologiske startups. Nairobis position som den økonomiske og administrative hovedstad understøtter kontinuerlige infrastrukturinvesteringer. De fleste internationale operatører og investorer vælger Nairobi som deres base i Østafrika. Det drager fordel af politisk fokus og energiadgang.

- For eksempel indgik IXAfrica Data Centres en aftale i august 2023 med Tilisi Developments om at købe 11 acres prime land til deres anden hyperscale datacentercampus i Nairobi, med mål om over 30MW kapacitet.

Mombasa-regionen opstår med 16% andel ved at udnytte undersøisk forbindelse og havneaktivitet

Mombasa har en 16% andel og vokser som en strategisk kystregion. Dens undersøiske kabel-landinger understøtter interkontinental båndbredde og peering-tjenester. Nærhed til havnen muliggør problemfri logistik for modulære udrulninger. Datacentre i Mombasa fungerer som katastrofegendannelses- og indholdsdistributionspunkter. Det kenyanske datacenterinfrastrukturmarked anerkender Mombasas rolle i at diversificere hostingmuligheder. Det muliggør også edge- og regional ekspansion ind i kystbæltet og den nordlige korridor.

Resten af Kenya tegner sig for 16% andel drevet af edge-udrulninger og offentlige initiativer

Sekundære byer og landzoner bidrager til de resterende 16% af markedet. Amter som Kisumu, Eldoret og Nakuru ser småskala edge- og virksomhedsdatacentre. Regerings- og uddannelsessektorens ICT-initiativer driver efterspørgslen. Digitale inklusionsprogrammer skubber infrastruktur mod underbetjente regioner. Det kenyanske datacenterinfrastrukturmarked ser regional ekspansion som essentielt for fremtidig vækst. Det understøtter bredere økonomisk inklusion og digital adgang på tværs af Kenya.

- For eksempel havde Kenya mindst seks Uptime Institute Tier III-certificerede faciliteter i slutningen af 2025, inklusive steder af Safaricom, iColo og Africa Data Centres. Disse centre sikrer 99,982% oppetid gennem N+1 strøm- og køleredundans, der understøtter højtilgængelighedsoperationer.

Konkurrenceindsigter:

- iColo

- Africa Data Centres

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Virksomhed (HPE)

- IBM

Markedet for datacenterinfrastruktur i Kenya har en blanding af regionale facilitetoperatører og globale teknologileverandører. iColo og Africa Data Centres fører inden for colocation-tjenester og tilbyder Tier III-certificeret infrastruktur i Nairobi og Mombasa. Schneider Electric, Vertiv og ABB dominerer strøm- og køleinfrastrukturen gennem modulære systemer og energieffektive designs. Huawei, Dell, Cisco og HPE konkurrerer i IT- og netværksinfrastruktursegmentet med integrerede server-, lager- og forbindelsesløsninger. Markedet forbliver konkurrencedygtigt på grund af stigende efterspørgsel efter cloud-klare, carrier-neutrale og skalerbare platforme. Det understøtter flere facilitetleveringsmodeller og tier-konfigurationer, hvilket tiltrækker både lokale og internationale investeringer. Teknologipartnerskaber og serviceintegration driver konkurrencemæssig differentiering. Markedet for datacenterinfrastruktur i Kenya fortsætter med at udvikle sig, da aktører målretter edge-implementeringer, grøn energi-adoption og hyperscale-parathed.

Seneste udviklinger:

- I september 2025 begyndte Nxtra af Airtel Africa opførelsen af Østafrikas største datacenter i Tatu City, Kenya, hvilket øger markedets kapacitet midt i hurtige vækstprojektioner til 150 MW i 2028

- I juli 2024 lancerede iXAfrica Data Centres Østafrikas første og største hyperscale AI-klare datacenter, NBOX1, i Nairobi, Kenya. Schneider Electric samarbejdede for at levere robust strømforsyningsinfrastruktur, inklusive UPS-systemer og EcoStruxure-løsninger, der sikrer 99,999% oppetid og bæredygtighedsmål.

- I maj 2024 annoncerede Microsoft og G42 et initiativ på 1 milliard dollars med den kenyanske regering for at bygge et topmoderne grønt datacenter i Olkaria, drevet af vedvarende geotermisk energi. Denne facilitet vil understøtte en ny Østafrika Cloud Region for Microsoft Azure, med fokus på digital sikkerhed og lokal AI-udvikling.