Zusammenfassung:

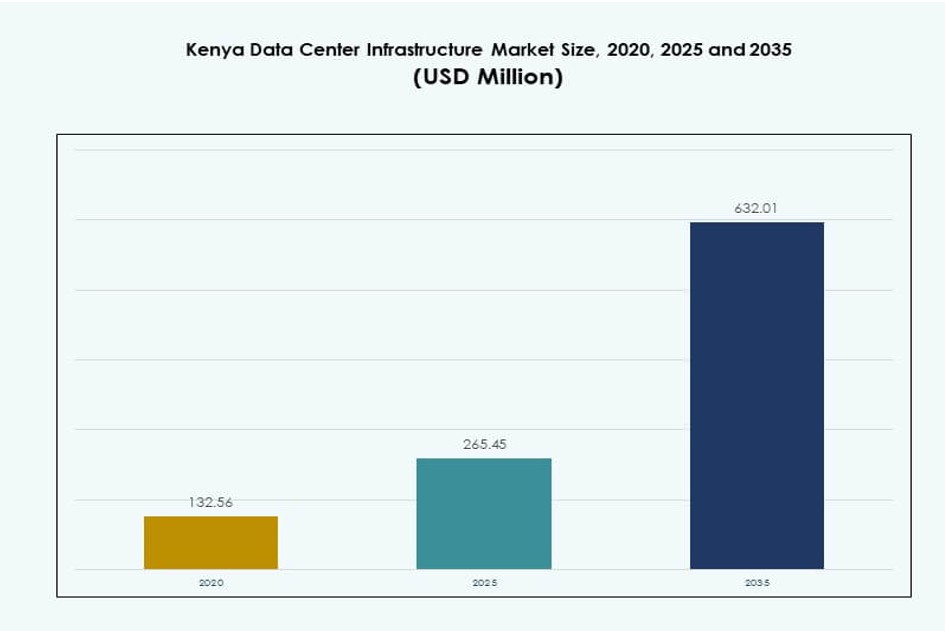

Der Markt für Rechenzentrumsinfrastruktur in Kenia wurde 2020 mit 132,56 Millionen USD bewertet und soll bis 2025 auf 265,45 Millionen USD und bis 2035 auf 632,01 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,90 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Kenia 2025 |

265,45 Millionen USD |

| Markt für Rechenzentrumsinfrastruktur in Kenia, CAGR |

8,90% |

| Marktgröße der Rechenzentrumsinfrastruktur in Kenia 2035 |

632,01 Millionen USD |

Die rasche Digitalisierung in Regierungs- und Unternehmenssektoren treibt die Nachfrage nach zuverlässiger und skalierbarer Infrastruktur an. Unternehmen setzen auf Cloud-Plattformen, Edge-Computing und modulare Designs, um den sich entwickelnden IT-Anforderungen gerecht zu werden. Innovationen in Strom- und Kühlsystemen sowie regulatorische Unterstützung verbessern das Investitionsvertrauen. Der Markt dient als strategisches digitales Tor für Ostafrika. Die steigende Nachfrage nach sicherem Datenhosting und KI-fähigen Einrichtungen positioniert das Land als wichtigen Knotenpunkt. Die Telekommunikations- und Fintech-Sektoren erweitern den lokalen Rechenbedarf. Investoren profitieren von einem hohen ROI-Potenzial. Der Infrastrukturwandel unterstützt die Geschäftskontinuität und regionale Führungsrolle.

Nairobi führt den Markt an aufgrund der dichten Unternehmenspräsenz, der robusten Konnektivität und der regulatorischen Bereitschaft. Es zieht Hyperscale-, Colocation- und Cloud-Anbieter an, die sowohl inländische als auch regionale Kunden ansprechen. Mombasa entwickelt sich aufgrund seiner Unterseekabelanlandungen und seiner Rolle als Content-Distributionspunkt. Sekundäre Städte wie Kisumu und Eldoret gewinnen mit modularen Edge-Deployments an Bedeutung. Ihr Wachstum wird durch Programme zur digitalen Inklusion und staatliche IKT-Initiativen unterstützt. Kenias strategische Lage fördert den grenzüberschreitenden Datenfluss. Das expandierende Ökosystem des Landes treibt die Einführung von Infrastrukturen in mehreren Regionen voran.

Marktdynamik:

Markttreiber

Steigende Digitalisierung in Regierungs- und Unternehmenssektoren treibt die Infrastrukturnachfrage an

Der Markt für Rechenzentrumsinfrastruktur in Kenia expandiert, da Regierungs- und Privatsektoren ihre Operationen digitalisieren. Ministerien führen digitale Dienste ein, die sicheres lokales Hosting erfordern. Unternehmen setzen auf hybride IT-Setups, um Agilität und Datenlokalisierung zu verbessern. Telekommunikationsanbieter und Banken suchen nach Hochleistungsinfrastruktur zur Unterstützung von Kernanwendungen. Der Übergang zu digital-first-Operationen unterstützt die Nachfrage nach Tier-III- und Tier-IV-Einrichtungen. Die steigende E-Governance-Akzeptanz erhöht die Abhängigkeit von zuverlässigen Rechenumgebungen. Die Nachfrage nach öffentlichen Cloud-Diensten erzeugt Druck für Colocation- und Hyperscale-Bauten. Wachstum in Fintech, E-Commerce und Telekommunikation erweitert ebenfalls die Infrastrukturanforderungen. Es wird zu einem zentralen Treiber der nationalen digitalen Transformationsziele.

- Zum Beispiel erweiterte Kenias Digital Superhighway-Programm das nationale Glasfasernetz bis 2025 auf 13.590 km von 8.900 km im Jahr 2022, was den Ministerien den Zugang zu Cloud-Diensten mit geringer Latenz ermöglicht. Ministerien führen digitale Dienste ein, die eine sichere lokale Hosting-Lösung erfordern.

Schnelle Einführung von Cloud-Diensten und steigende Datenvolumen treiben Kapazitätserweiterungen voran

Cloud-Computing verändert die Anforderungen an die digitale Infrastruktur in Kenias Unternehmen. Lokale Firmen setzen auf SaaS-, IaaS- und PaaS-Modelle für Skalierbarkeit und Kostenkontrolle. Der steigende Einsatz digitaler Dienste in verschiedenen Sektoren führt zu wachsenden Datenvolumen. Eine sichere und latenzarme Infrastruktur ist notwendig, um Arbeitslasten regional zu hosten. Globale und regionale Cloud-Anbieter gründen Joint Ventures und investieren in lokale Implementierungen. Neue Rechenzentren werden mit cloud-nativen Funktionen und modularer Architektur gebaut. KI-gesteuerte Automatisierung verbessert das Facility-Management und reduziert Ausfallzeiten. Der Markt für Rechenzentrumsinfrastruktur in Kenia unterstützt zukunftssichere Plattformen, um Unternehmens- und Hyperscale-Mieter anzuziehen. Er bietet langfristigen strategischen Wert für Cloud- und Technologieinvestoren.

- Zum Beispiel legte Nxtra von Airtel Africa den Grundstein für das größte Rechenzentrum Ostafrikas in Tatu City, Kenia, mit einer IT-Kapazität von 44 MW, die für Cloud-Workloads ausgelegt ist.

Strategische Bedeutung von Datensouveränität und Compliance prägt den Ausbau von Einrichtungen

Regulierungen zur Datensouveränität beeinflussen, wie und wo Unternehmen Daten speichern und verarbeiten. Kenias Datenschutzgesetze verlangen die Lokalisierung sensibler Daten und eine stärkere Einhaltung der Datenschutzbestimmungen. Dies ermutigt Unternehmen, lokale Hosting- und Colocation-Lösungen für die Prüfungsbereitschaft zu übernehmen. Kritische Sektoren wie Gesundheit, Finanzen und Telekommunikation müssen sich an die sich entwickelnden Richtlinien anpassen. Die Infrastruktur muss Compliance, Sicherheitsprotokolle und betriebliche Transparenz unterstützen. Investoren priorisieren Einrichtungen, die Zertifizierungs- und Tier-Anforderungen erfüllen. Der Markt für Rechenzentrumsinfrastruktur in Kenia ermöglicht es Unternehmen, effizient innerhalb regulatorischer Rahmenbedingungen zu operieren. Er positioniert Kenia als Daten-Gateway für Ostafrika.

Innovation in Energie- und Kühlinfrastruktur optimiert Energieeffizienz und Betriebszeit

Infrastrukturinnovationen treiben Effizienzgewinne in Energie- und Kühlsystemen voran. Energieeffiziente USV, intelligente PDUs und Lithium-Ionen-BESS verbessern Nachhaltigkeit und Betriebszeit. Flüssigkeits- und In-Row-Kühlung reduzieren den Energieverbrauch und die Wärmebelastung in hochdichten Racks. Betreiber implementieren N+1- oder 2N-Redundanzmodelle zur Sicherstellung der Stromversorgung. Die Integration grüner Energie senkt die gesamten Betriebskosten. Modulare Bauten ermöglichen eine phasenweise Erweiterung basierend auf der Nachfrage. KI- und DCIM-Tools optimieren den Energieverbrauch und den Betrieb der Einrichtungen. Der Markt für Rechenzentrumsinfrastruktur in Kenia unterstützt diese Innovationen und stimmt mit Umwelt- und Betriebszeitstandards überein. Er ermöglicht es Betreibern, unternehmenskritische Arbeitslasten zuverlässig zu bedienen.

Markttrends

Aufstieg carrier-neutraler Einrichtungen zur Unterstützung von Multi-Tenant- und Cross-Connect-Bedürfnissen

Carrier-neutrale Rechenzentren wachsen, da Unternehmen flexible Netzwerkoptionen suchen. Die Entbündelung der Telekommunikation und Peering-Anforderungen treiben die Nachfrage nach neutralen Colocation-Hubs an. Unternehmen bevorzugen Einrichtungen, die Cross-Connectivity zu mehreren Netzwerk- und Cloud-Anbietern bieten. Carrier-neutrale Standorte unterstützen verbesserte Latenzzeiten und reduzierte Datenübertragungskosten. Sie dienen als regionale Internet-Austauschpunkte und Content-Delivery-Hubs. Dieser Trend stärkt die Rolle von Rechenzentren in Kenias digitaler Wertschöpfungskette. Der kenianische Markt für Rechenzentrumsinfrastruktur profitiert von der Nachfrage nach agilen, hochgeschwindigkeitsverbindungen. Er treibt Investitionen in Open-Access-Architekturen und standorte mit hoher Konnektivität voran.

Bereitstellung von Edge-Rechenzentren zur Unterstützung latenzsensitiver Anwendungen

Edge Computing gewinnt an Bedeutung mit der steigenden Nachfrage nach Diensten mit niedriger Latenz. Anwendungen wie IoT, mobile Zahlungen und Videostreaming erfordern regionale Datenverarbeitung. Edge-Rechenzentren bringen Rechenleistung näher zu Nutzern und Geräten. Regionale Städte und Wirtschaftszonen sehen neue Bereitstellungen von Mikro- oder modularen Edge-Standorten. Energieeffiziente und containerisierte Designs ermöglichen eine schnelle Einführung. Smart-City-Entwicklungen integrieren Edge-Rechenzentren für Echtzeitanalysen. Der kenianische Markt für Rechenzentrumsinfrastruktur unterstützt diesen Wandel zu lokalisierter Infrastruktur. Er gewährleistet die Dienstkontinuität für latenzsensitive Anwendungen.

Annahme von Flüssigkeitskühltechnologien zur Erfüllung der Anforderungen an hochdichte Racks

Hochleistungs-Workloads erhöhen die Rack-Dichten und die thermische Leistung. Traditionelle Luftkühlsysteme werden im großen Maßstab ineffizient. Betreiber setzen flüssigkeitsgekühlte Racks, Immersionskühlung und Rücktür-Wärmetauscher ein. Diese Lösungen unterstützen KI-, maschinelles Lernen- und Analyse-Workloads. Kühlungs-Upgrades reduzieren den Energieverbrauch und verbessern den PUE. Einrichtungen integrieren vorausschauende Wartung für Kühlsysteme, um Ausfälle zu vermeiden. Kenias Klima- und Energiekontext begünstigt die Annahme effizienter thermischer Managementlösungen. Der kenianische Markt für Rechenzentrumsinfrastruktur reagiert mit fortschrittlichen mechanischen Infrastrukturdesigns.

Fokus auf modulare Bauweise und vorgefertigte Lösungen für schnellere Bereitstellung

Die Geschwindigkeit zur Markteinführung ist zu einem kritischen Faktor in den Expansionsplänen von Rechenzentren geworden. Modulare Bauweise und vorgefertigte Einheiten reduzieren die Bauzeit und Arbeitskosten. Standardisierte Module verbessern die Qualitätskontrolle und vereinfachen behördliche Genehmigungen. Betreiber nutzen containerisierte Lösungen für Edge-, Unternehmens- und schnelle Bereitstellungsanwendungen. Phasenweise Kapazitätserweiterung ermöglicht eine bessere Kapitalallokation. Einrichtungen mit Plug-and-Play-Strom- und Kühlmodulen gewinnen an Beliebtheit. Dieser Trend verändert, wie Einrichtungen in Kenia entworfen und gebaut werden. Der kenianische Markt für Rechenzentrumsinfrastruktur profitiert von der Nachfrage nach flexiblen, skalierbaren Bauweisen.

Marktherausforderungen

Begrenzte Kapazität des Stromnetzes und Energie-Stabilitätsbeschränkungen beeinträchtigen die Betriebszeit der Einrichtungen

Kenia steht vor wiederkehrenden Herausforderungen im Zusammenhang mit der Stromstabilität und den Einschränkungen des Stromnetzes. Rechenzentren benötigen eine hohe Stromverfügbarkeit mit Redundanz, um die Anforderungen an die Betriebszeit zu erfüllen. Netzausfälle, Spannungsschwankungen und Energiepreisspitzen erhöhen die OPEX-Risiken. Backup-Dieselgeneratoren werfen Umwelt- und Betriebsbedenken auf. Der begrenzte Zugang zu sauberer und konsistenter Energie schreckt Investitionen in Hyperscale ab. Die Integration erneuerbarer Energien wird durch langsame Genehmigungen und regulatorische Verzögerungen behindert. Infrastrukturbetreiber müssen stark in vor Ort verfügbare Energie- und Batteriespeicher investieren. Der kenianische Markt für Rechenzentrumsinfrastruktur muss diese Einschränkungen überwinden, um die Betriebszeitstandards der Tier-Stufen zu erfüllen. Dies erhöht die Kosten und die Komplexität der Aufrechterhaltung einer konsistenten Stromversorgung.

Mangel an qualifizierten Arbeitskräften und regulatorische Komplexität beeinflussen Projektzeitpläne

Die Rechenzentrumsbranche in Kenia leidet unter der begrenzten Verfügbarkeit von spezialisiertem technischem Fachpersonal. Schlüsselrollen in der Elektrotechnik, bei HLK-Systemen und im Facility Management sind von Fachkräftemangel betroffen. Betreiber sind während der Bau- und Inbetriebnahmephasen auf ausländische Expertise angewiesen. Die Einhaltung von Vorschriften fügt eine weitere Komplexitätsebene hinzu und verlangsamt Genehmigungen und Inspektionen. Bauvorschriften, Brandschutznormen und Zonierungsfragen variieren je nach Region. Verzögerungen bei Genehmigungen verlängern die Projektzeitpläne und erhöhen die Kosten. Der kenianische Markt für Rechenzentrumsinfrastruktur muss in die Ausbildung der Arbeitskräfte und die Harmonisierung der Politik investieren. Es schafft Barrieren für neue Marktteilnehmer und verlangsamt das Wachstum des Ökosystems.

Marktchancen

Erweiterung der Unterseekabel-Konnektivität stärkt Kenias Rolle als regionales Zentrum

Kenia entwickelt sich zu einem Anlandepunkt für große Unterseekabelsysteme. Dies erweitert seine Bandbreitenkapazität und positioniert es als regionale Interconnect-Zone. Verbesserte Konnektivität reduziert die Latenzzeiten für Ost- und Zentralafrika. Lokale Rechenzentren profitieren von verbessertem internationalem Durchsatz. Der kenianische Markt für Rechenzentrumsinfrastruktur profitiert von dieser strategischen geografischen Lage. Es ermöglicht Einrichtungen, grenzüberschreitende Kunden und Content-Netzwerke zu bedienen. Investoren sehen langfristigen Wert in der Entwicklung von Gateway-Infrastrukturen.

Regierungsanreize und Unterstützung der digitalen Politik fördern Infrastrukturinvestitionen

Die kenianische Regierung fördert die Entwicklung des IKT-Sektors durch Steueranreize und politische Rahmenbedingungen. Gesetze zur Datenlokalisierung, Blaupausen für die digitale Wirtschaft und Vorteile von Exportverarbeitungszonen unterstützen die Expansion von Rechenzentren. Öffentlich-private Partnerschaften stärken das Vertrauen der Investoren. Lokale Regierungsinitiativen bieten Land, Energiesubventionen und beschleunigte Regulierungsverfahren. Der kenianische Markt für Rechenzentrumsinfrastruktur ist gut positioniert, um Infrastrukturkapital anzuziehen. Er bietet Wachstumschancen für sowohl inländische als auch internationale Betreiber.

Marktsegmentierung

Nach Infrastrukturtyp

Der Markt für Rechenzentrumsinfrastruktur in Kenia wird von den Segmenten der elektrischen und IT- & Netzwerkinfrastruktur dominiert. Die elektrische Infrastruktur unterstützt kritische Funktionen wie USV, BESS und Schaltanlagen und sorgt für Zuverlässigkeit der Stromversorgung. Die IT- & Netzwerkinfrastruktur verzeichnet eine Nachfrage nach Server- und Speicher-Upgrades in Unternehmen. Die mechanische Infrastruktur wächst mit fortschrittlichen Kühlbedürfnissen, insbesondere für KI- und Cloud-Workloads. Zivil-/Struktursysteme übernehmen modulare Designs, um die Skalierbarkeit zu verbessern. Die Nachfrage nach vorgefertigten Systemen wächst aufgrund der verkürzten Bereitstellungszeit. Andere Infrastrukturen umfassen Überwachungstools und Gebäudemanagementsysteme.

Nach Elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungen (USV) und Stromverteilungseinheiten (PDUs) halten den größten Anteil in diesem Segment. Die Akzeptanz von USV wächst aufgrund von Zuverlässigkeitsproblemen der Stromversorgung und Anforderungen an die Betriebszeit. Lithium-Ionen-Batteriesysteme gewinnen gegenüber traditionellen VRLA-Modellen an Boden. PDUs mit intelligenten Überwachungsfunktionen helfen, den Energieverbrauch zu optimieren. Schaltanlagen und Transferschalter unterstützen N+1- und 2N-Redundanzstandards. Netzanschlüsse sind durch instabile Stromversorgung herausgefordert. Der Markt für Rechenzentrumsinfrastruktur in Kenia sieht eine Nachfrage nach vor Ort installierten Solar- und Hybridsystemen unter “andere”.

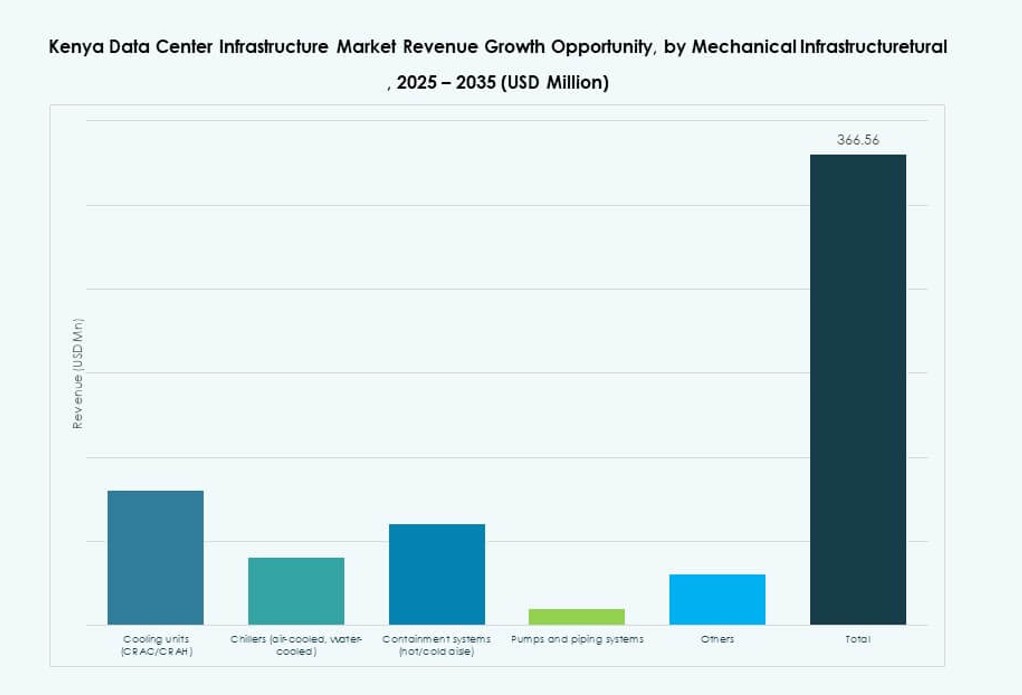

Nach Mechanischer Infrastruktur

Kühlgeräte und Containmentsysteme dominieren die mechanische Infrastruktur in Kenias Rechenzentren. CRAC/CRAH-Einheiten bleiben Standard, während Kühlsysteme mit Wasser in Hyperscale-Bauten zunehmen. Containmentsysteme verbessern das Luftstrommanagement und die Energieeffizienz. Pumpen- und Rohrleitungssysteme ermöglichen Wärmeaustauschoperationen. Energiesparende Kühlstrategien wie Freiluftkühlung sind durch klimatische Einschränkungen begrenzt. Flüssigkeitskühlung gewinnt in Hochdichtezonen an Bedeutung. Der Markt für Rechenzentrumsinfrastruktur in Kenia unterstützt mechanische Innovationen, um Leistungs- und Nachhaltigkeitsstandards zu erfüllen.

Nach Zivil-/Struktureller & Architektonischer Infrastruktur

Modulare und vorgefertigte Bausysteme führen aufgrund von Geschwindigkeits- und Kostenvorteilen. Überbauten verwenden Stahlrahmen für Flexibilität und schnelle Montage. Die Standortvorbereitung bleibt entscheidend für die Stabilität der Fundamente, insbesondere in seismischen Zonen. Doppelböden und abgehängte Decken unterstützen den Luftstrom und die Kabelführung. Gebäudehüllen sind so konzipiert, dass sie den thermischen Gewinn reduzieren. Die Nachfrage nach skalierbaren, wiederholbaren Designs treibt die Akzeptanz voran. Der Markt für Rechenzentrumsinfrastruktur in Kenia passt ziviltechnische Ansätze für Tier-III- und IV-Anforderungen an.

Nach IT- & Netzwerkinfrastruktur

Netzwerkausrüstung und Serversegmente dominieren aufgrund des Bedarfs an Hochgeschwindigkeitsdaten. Die Speicherinfrastruktur expandiert mit lokalen Cloud- und Big-Data-Bereitstellungen. Glasfaser und Verkabelung werden aufgerüstet, um Anwendungen mit höherer Bandbreite zu unterstützen. Rack- und Gehäusesysteme passen sich an Hochdichte-Workloads an. Kenias Markt erfordert robuste IT-Infrastruktur, um den digitalen Anforderungen gerecht zu werden. Der Markt für Rechenzentrumsinfrastruktur in Kenia erlebt Upgrades in IT-Ressourcen für bessere Rechenleistung und Zuverlässigkeit.

Nach Rechenzentrumstyp

Colocation-Rechenzentren führen den Markt in Kenia an, unterstützt durch die Nachfrage von KMUs, Telekommunikations- und Finanzsektoren. Unternehmensrechenzentren werden von Banken und großen Institutionen gebaut, um sensible Anwendungen zu hosten. Die Einführung von Hyperscale ist noch in den Anfängen, wächst jedoch durch internationale Partnerschaften. Edge-Rechenzentren entstehen, um die regionale Servicebereitstellung zu unterstützen. Der Markt für Rechenzentrumsinfrastruktur in Kenia unterstützt hybride Rechenzentrumsmodelle, die Flexibilität und Kosteneffizienz bieten.

Nach Liefermodell

Schlüsselfertige und Design-Build/EPC-Modelle sind aufgrund von Geschwindigkeit und Integration am beliebtesten. Modulbasierte, fabrikgefertigte Ansätze gewinnen aufgrund steigender Edge-Einsätze an Marktanteil. Bauleitung sieht Nachfrage bei groß angelegten, phasenweisen Projekten. Retrofit- und Upgrade-Modelle adressieren alte IT-Räume, die in moderne Einrichtungen umgewandelt werden. Der Markt für Rechenzentrumsinfrastruktur in Kenia unterstützt mehrere Liefermethoden basierend auf der Kundengröße und den technischen Anforderungen.

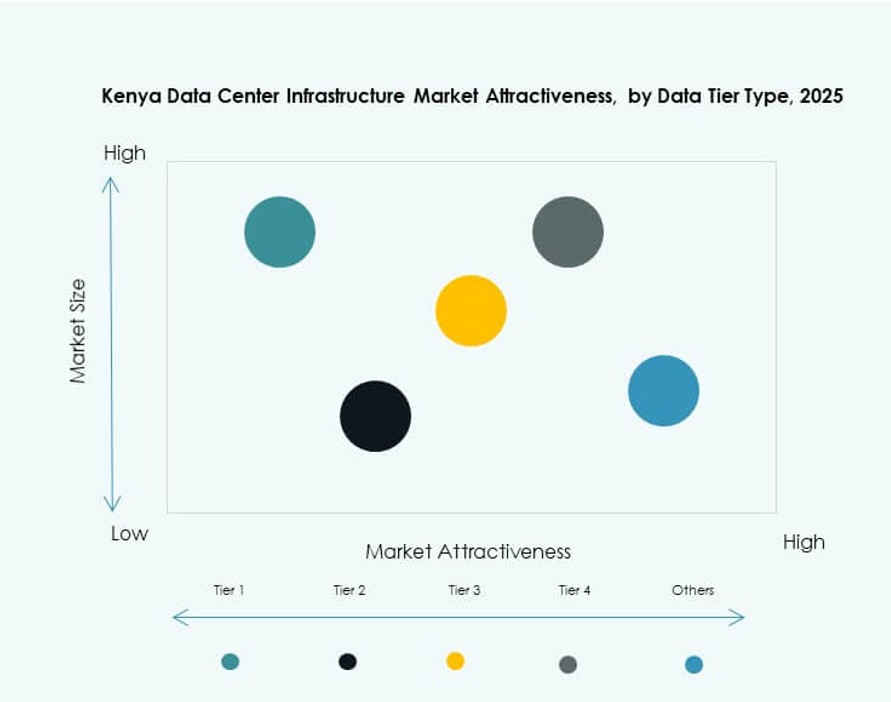

Nach Tier-Typ

Tier-III-Rechenzentren dominieren den Markt aufgrund hoher Anforderungen an die Betriebszeit und Kosteneffizienz. Tier-II-Einrichtungen bedienen kleine und Edge-Einsätze mit moderaten Verfügbarkeitsanforderungen. Tier IV ist noch begrenzt, gewinnt jedoch bei Anbietern kritischer Anwendungen an Aufmerksamkeit. Tier-I-Standorte sind aufgrund geringer Fehlertoleranz minimal. Der Markt für Rechenzentrumsinfrastruktur in Kenia konzentriert sich zunehmend auf Tier-III-Upgrades mit zukunftsorientierten Tier-IV-Pfaden.

Regionale Einblicke

Nairobi Metropolitan Area führt mit 68% Marktanteil aufgrund von Infrastruktur- und Nachfragekonzentration

Nairobi bleibt das Kernzentrum des kenianischen Marktes für Rechenzentrumsinfrastruktur. Es macht fast 68% des gesamten Marktanteils aus, dank starker Glasfaseranbindung, Verfügbarkeit von Immobilien und Unternehmensnachfrage. Die Stadt beherbergt große Colocation- und Cloud-Einrichtungen, die von Banken, Telekommunikationsunternehmen und Tech-Startups betrieben werden. Nairobis Positionierung als wirtschaftliche und administrative Hauptstadt unterstützt kontinuierliche Infrastrukturinvestitionen. Die meisten internationalen Betreiber und Investoren wählen Nairobi als ihre Basis in Ostafrika. Es profitiert von politischem Fokus und Energiezugang.

- Zum Beispiel unterzeichnete IXAfrica Data Centres im August 2023 einen Vertrag mit Tilisi Developments zum Kauf von 11 Hektar erstklassigem Land für seinen zweiten Hyperscale-Rechenzentrumscampus in Nairobi, der auf eine Kapazität von über 30 MW abzielt.

Mombasa-Region entwickelt sich mit 16% Marktanteil durch Nutzung von Unterseekonnektivität und Hafenaktivitäten

Mombasa hält einen Anteil von 16% und wächst als strategische Küstenregion. Seine Unterseekabel-Landungen unterstützen interkontinentale Bandbreite und Peering-Dienste. Die Nähe zum Hafen ermöglicht nahtlose Logistik für modulare Einsätze. Rechenzentren in Mombasa dienen als Disaster-Recovery- und Content-Distribution-Punkte. Der Markt für Rechenzentrumsinfrastruktur in Kenia erkennt die Rolle von Mombasa bei der Diversifizierung von Hosting-Optionen an. Es ermöglicht auch Edge- und regionale Expansion in den Küstengürtel und den nördlichen Korridor.

Rest von Kenia macht 16% Marktanteil aus, getrieben durch Edge-Einsätze und öffentliche Initiativen

Sekundärstädte und ländliche Gebiete tragen die restlichen 16% des Marktes bei. Landkreise wie Kisumu, Eldoret und Nakuru sehen kleine Edge- und Unternehmensrechenzentren. Regierungs- und Bildungssektor-ICT-Initiativen treiben die Nachfrage an. Programme zur digitalen Inklusion treiben die Infrastruktur in unterversorgte Regionen. Der Markt für Rechenzentrumsinfrastruktur in Kenia sieht die regionale Expansion als wesentlich für zukünftiges Wachstum an. Es unterstützt breitere wirtschaftliche Inklusion und digitalen Zugang in ganz Kenia.

- Zum Beispiel hatte Kenia bis Ende 2025 mindestens sechs vom Uptime Institute Tier III zertifizierte Einrichtungen, darunter Standorte von Safaricom, iColo und Africa Data Centres. Diese Zentren gewährleisten 99,982 % Betriebszeit durch N+1 Strom- und Kühlredundanz und unterstützen hochverfügbare Operationen.

Wettbewerbsfähige Einblicke:

- iColo

- Africa Data Centres

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- ABB

- Cisco Systems, Inc.

- Hewlett Packard Unternehmen (HPE)

- IBM

Der Markt für Datenzentrumsinfrastruktur in Kenia zeichnet sich durch eine Mischung aus regionalen Facility-Betreibern und globalen Technologieanbietern aus. iColo und Africa Data Centres führen im Bereich Colocation-Services und bieten Tier III zertifizierte Infrastruktur in Nairobi und Mombasa an. Schneider Electric, Vertiv und ABB dominieren die Strom- und Kühlinfrastruktur durch modulare Systeme und energieeffiziente Designs. Huawei, Dell, Cisco und HPE konkurrieren im IT- und Netzwerkinfrastrukturbereich mit integrierten Server-, Speicher- und Konnektivitätslösungen. Der Markt bleibt wettbewerbsfähig aufgrund der steigenden Nachfrage nach cloudfähigen, carrier-neutralen und skalierbaren Plattformen. Er unterstützt mehrere Facility-Delivery-Modelle und Tier-Konfigurationen und zieht sowohl lokale als auch internationale Investitionen an. Technologiepartnerschaften und Serviceintegration treiben die wettbewerbsfähige Differenzierung voran. Der Markt für Datenzentrumsinfrastruktur in Kenia entwickelt sich weiter, da die Akteure auf Edge-Deployments, die Einführung grüner Energie und Hyperscale-Bereitschaft abzielen.

Neueste Entwicklungen:

- Im September 2025 begann Nxtra von Airtel Africa mit dem Bau des größten Rechenzentrums Ostafrikas in Tatu City, Kenia, und erhöhte die Kapazität des Marktes angesichts der schnellen Wachstumsprognosen auf 150 MW bis 2028.

- Im Juli 2024 eröffnete iXAfrica Data Centres das erste und größte hyperskalige, KI-bereite Rechenzentrum Ostafrikas, NBOX1, in Nairobi, Kenia. Schneider Electric war Partner bei der Bereitstellung einer widerstandsfähigen Strominfrastruktur, einschließlich USV-Systemen und EcoStruxure-Lösungen, um 99,999 % Betriebszeit und Nachhaltigkeitsziele zu gewährleisten.

- Im Mai 2024 kündigten Microsoft und G42 eine Initiative in Höhe von 1 Milliarde US-Dollar mit der kenianischen Regierung an, um ein hochmodernes grünes Rechenzentrum in Olkaria zu bauen, das mit erneuerbarer geothermischer Energie betrieben wird. Diese Einrichtung wird eine neue Cloud-Region Ostafrikas für Microsoft Azure unterstützen und den Schwerpunkt auf digitale Sicherheit und lokale KI-Entwicklung legen.